研究结果测量结果表明,血浆 lyso-GB3在研究期间,浓度保持稳定,从基线(19.36 nM ±3.35)到第52周(22.23 ±3.60 nM),平均变化(±SE)为3.01 nM(0.94)。在为期52周的治疗期间,平均绝对表皮生长因子值保持稳定,与基线相比平均变化为-1.27 mL/min/1.73 m2(1.39)。研究结束时,总人群的平均值 (SE) eGFR 斜率为 -2.92 (1.05) ml/min/1.73 m2/year 表示稳定性。

在使用生活质量 EQ-5D-5L 问卷对参与者进行调查后,答复表明,在为期 52 周的研究期间,患者对自己健康状况的看法保持较高且稳定,基线和第 52 周的总体健康平均值 (SE) 分数分别为 78.3 (3.1) 和 82.1 (2.9),以 0 到 100 的量表计算。使用简短的疼痛清单或问卷,大约75%的研究参与者在第52周的平均疼痛严重程度有所改善或没有变化(与基线相比)。在研究期间,简短的BPI干扰项目也保持稳定。疼痛相关结果表明,疼痛没有增加和/或复发。研究期间未报告任何Fabry临床事件。

第 I/II 期研究

十六名天真的成年 Fabry 患者(9 名男性,7 名女性)完成了我们对 PRX-102 的 I/II 期临床试验,每组属于三个给药组之一,分别是 0.2 mg/kg、1 mg/kg 和 2 mg/kg。每位患者每两周接受一次 PRX-102 静脉输注,持续 12 周,六个月零十二个月后进行疗效随访。在一项为期 60 个月的开放标签延期研究中,大多数完成试验的患者都选择继续接受 PRX-102,根据该研究,所有患者都改为接受 1 mg/kg 的药物,这是我们选择的剂量 平衡和 桥梁研究。

对参加I/II期研究的成年有症状、ERT-naive Fabry病患者进行了Gb评估3肾脏活检和血浆 lyso-GB 的水平3通过定量BLISS方法进行浓缩。对14名患者进行了活检。平均千兆位数减少 ≥ 50% 的结果3在接受 PRX-102 治疗的 14 名患者中,有 11 名(78.6%)证实了从基线到第 6 个月每个肾脏 PTC 的内含物。总体结果表明,PRX-102 到达了受影响的组织并减少了肾脏 Gb3内含物负担和 lyso-GB3 在流通中。发现两种法布里病生物标志物(肾脏Gb降低)之间存在很高的相关性3 内含物和血浆 lyso-GB 的还原3超过六个月的治疗。

记录了来自11名患者的24个月数据,这些患者完成了接替I/II期研究的12个月的长期开放标签延期试验。没有继续参加延期试验的患者包括:已经怀孕或计划怀孕因此无法根据研究方案继续怀孕的女性患者;以及转移到临床研究无法提供治疗的地点的患者。

结果显示 lyso-GB3水平比基线下降了约 90%。肾功能保持稳定,基线和24个月的平均表皮生长因子水平分别为108.02和107.20,年表皮生长因子斜率适中,为-2.1。注意到评估的所有胃肠道症状,包括腹痛的严重程度和频率以及腹泻的频率,都有所改善。包括LVM、LVMI和EF在内的心脏参数保持稳定,未发现心脏纤维化发展。总之,根据美因茨严重程度评分指数(MSSI)的衡量,疾病严重程度改善了40%以上,该评分汇总了疾病严重程度的不同要素,包括神经系统、肾脏和心血管参数。此外,注意到MSSI的每个参数都有所改进。

大多数不良事件的严重程度为轻度至中度,性质为短暂性的。在治疗的前12个月中,16名患者中只有三名(少于19%)形成了ADA,其中两名患者(少于13%)具有中和抗体。但是,重要的是,经过12个月的治疗,这三名患者的ADA均呈阴性。ADA 阳性效应对 PRX-102 的安全性、有效性或持续生物标志物减少没有观察到影响。

与 Chiesi Farmaceutici 签订商业化协议

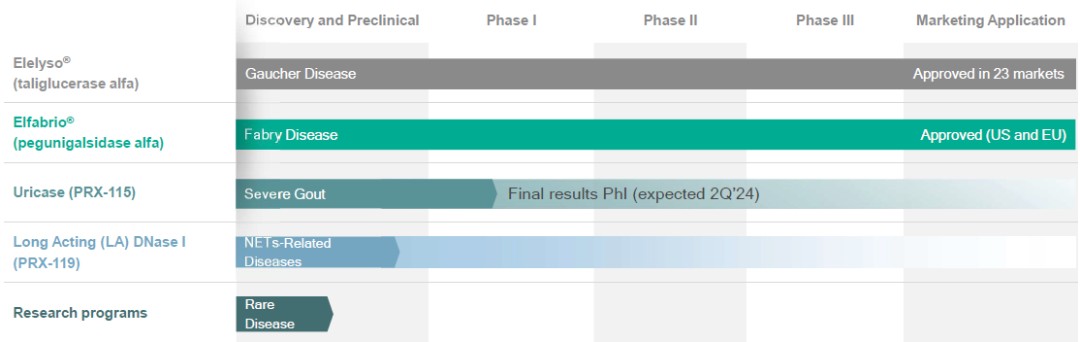

我们已经与 Chiesi 签订了两份用于治疗 Fabry 病的 PRX-102 的独家全球许可和供应协议。这些协议为Protalix带来了巨大的收入潜力。根据协议,Protalix Ltd.已收到5,000万美元的预付款和4,500万美元的开发成本补偿,并有权获得约10亿美元的潜在里程碑付款和15%-35%(美国除外)和15%-40%(美国)的分级特许权使用费。在截至2023年6月30日的季度中,我们获得了2,000万美元的净收益,这是美国食品药品管理局批准Elfabrio为成年Fabry患者支付的里程碑式款项。

2017 年 10 月 19 日,Protalix Ltd. 和 Chiesi 签订了 Chiesi(美国除外)协议,根据该协议,Chiesi 获得了美国以外所有市场的独家许可,可以将 PRX-102 商业化。根据Chiesi(美国除外)协议,Chiesi向Protalix Ltd.支付了与协议执行有关的2,500万美元的预付款,Protalix Ltd.有权额外支付总额高达2,500万美元的开发成本,上限为每年1,000万美元。Protalix Ltd. 还有资格在监管和商业方面获得最高不超过3.2亿美元的额外付款