依据第424(B)(4)条提交

注册号码333-251484

69,500,000股

普通股

我们将出售18,518,500股我们的普通股 而出售股东Playtika Holding UK II Limited或Playtika Holding UK将出售50,981,500股我们的普通股。这是我们的首次公开募股,在此之前,我们的股票没有公开市场 。我们将不会从出售股票的股东出售股份中获得任何收益。

首次公开募股价格为每股27.00美元。我们的普通股已获准在纳斯达克全球精选市场(纳斯达克?)上市,代码为PLTK。

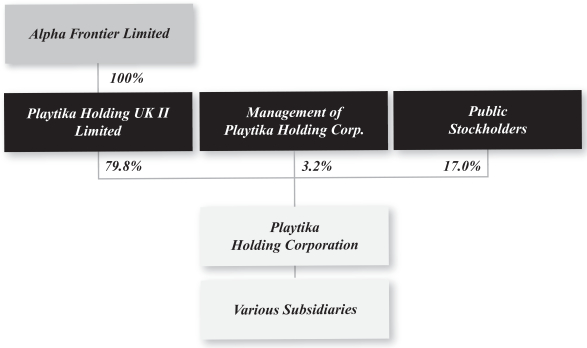

本次发行完成后,Playtika Holding UK将继续拥有我们已发行股本约79.8%的投票权。虽然在本次发行完成后,我们将是纳斯达克公司治理标准意义上的受控公司,但我们不打算利用针对此类受控公司的豁免。

投资我们的普通股涉及风险。请参阅本招股说明书第14页开始的风险因素。

|

每股 |

总计 |

|||||||

| 公开发行价 |

$27.00 | $1,876,500,000 | ||||||

| 承保折扣(1) |

$1.08 | $75,060,000 | ||||||

| 扣除费用前的收益,付给我们 |

$25.92 | $479,999,520 | ||||||

| 未扣除费用的收益给出售股票的股东 |

$25.92 | $1,321,440,480 | ||||||

| (1) | 有关向承销商支付的赔偿金的说明,请参阅承销商。 |

Playtika Holding UK已授予承销商以首次公开募股价格额外购买至多10,425,000股股票的权利,以弥补 超额配售,减去承销折扣和佣金。我们将不会收到出售股东因行使承销商购买额外股份选择权而出售股份所得的任何收益。

贝莱德股份有限公司或贝莱德的子公司管理的某些基金和账户、某些与喀里多尼亚有关联的实体、一个或多个与Dragoneer Investment Group、LLC或Dragoneer有关联的实体,以及与Tiger Global Management、LLC或Tiger Global有关联的实体,已同意以首次公开募股的价格购买本次发行的普通股,总金额高达6.0亿美元。承销商从这些投资者购买的任何股票中获得的承销折扣与他们在此次发行中向公众出售的任何其他股票的承销折扣相同。

美国证券交易委员会和任何州证券委员会都没有批准或不批准这些证券,也没有确定本招股说明书是否属实或完整。任何相反的陈述都是刑事犯罪。

承销商预计于2021年1月20日将普通股股票交付给购买者。

| 摩根 赤柱 |

学分 瑞信 |

花旗集团 | 高盛公司有限责任公司 | 瑞银集团 投资 银行 |

美国银行 证券 |

| 贝尔德 | 考恩 | Stifel | 韦德布什证券 |

2021年1月14日