附录 99.2

2023 年第二季度财报电话会议 2023 年 8 月 3 日

2023年第二季度财报电话会议2023年8月3日法律免责声明本演示文稿包含经修订的1933年《证券法》第27A条和经修订的1934年《证券交易法》(《交易法》)第21E条所指的前瞻性陈述。除本演示文稿中包含的历史事实陈述外,所有陈述,包括关于我们未来的运营业绩和财务状况、业务战略以及管理层未来运营的计划和目标的陈述,均为前瞻性陈述。在许多情况下,你可以用 “可能”、“应该”、“期望”、“计划”、“预期”、“可以”、“打算”、“目标”、“项目”、“考虑”、“相信”、“估计”、“预测”、“潜在” 或 “继续” 等术语或其他类似词语的负面来识别前瞻性陈述。本演示文稿中包含的前瞻性陈述包括但不限于以下陈述:i. 来自其他风力叶片和风力叶片涡轮机制造商的竞争;ii. 发现我们的产品存在缺陷以及我们估算未来保修活动成本的能力;ii. 风能市场的现状和我们的潜在市场;iv. 我们吸收或减轻树脂、碳水化合物价格上涨影响的能力(或纤维)、我们用于生产我们的其他原材料和相关物流成本产品;v. 我们吸收或减轻我们业务所在国家工资通胀影响的能力;vi. 我们采购充足的原材料和部件供应以履行我们对客户的风电叶片销量承诺;vii. 风能市场上越来越普遍的拍卖招标以及来自太阳能的竞争加剧对我们的毛利率和整体财务业绩的潜在影响;viii. 我们未来的财务业绩,包括我们的净财务业绩销售额、销售商品成本、毛利或毛额margi n,运营支出、产生正现金流的能力以及实现或维持盈利能力的能力;ix. 国内或国际政府或监管政策的变化,包括但不限于贸易政策和能源政策的变化;x. 全球经济趋势的变化和不确定性、地缘政治风险以及全球事件造成的需求或供应中断;xi. 宏观经济和市场状况的变化,包括任何疫情、衰退风险、通货膨胀、供应链限制的潜在影响,价格和汇率以及此类变化对我们的业务和经营业绩的影响;xii. 我们的现金和现金 eq uiv 人才是否足以满足我们的流动性需求;xiii. 如果需要此类资本,成本和可用性会增加;xiv. 我们吸引和留住产品客户以及优化产品定价的能力;xv. 我们有效管理增长战略和未来支出的能力,包括我们的初创公司和过渡成本;xvi. 我们成功扩展现有风能的能力市场和新的国际风能市场,包括我们扩大现场服务检查和维修服务业务以及为海上风能项目制造风力叶片的能力;xvii. 我们跟上市场变化和创新的能力 ns;xviii。我们按时按预算成功开设新制造设施和扩建现有设施的能力;十九。新产品和风力叶片型号的推出步伐对我们的业务和我们的研究的影响 s of of of of of operations;xx。我们成功扩展汽车业务并执行我们进入风能以外新市场的战略;xxi. 我们维护、保护和增强知识产权的能力;xxii. 我们遵守适用于我们业务的现有、修改或新的法律和法规的能力,包括对我们的产品征收新的税收、关税或类似评估;xxii. 吸引和雇用合格的员工和关键人员;xxii. 我们保持良好工作的能力与我们的员工建立关系,避免劳动中断、罢工和与代表我们某些同事的工会发生的其他纠纷;以及 xxv. 我们的一个或多个客户破产或资不抵债,或者遇到其他财务问题的潜在影响。这些前瞻性陈述只是预测。这些陈述涉及未来事件或我们未来的财务业绩,涉及已知和未知的风险、不确定性和其他重要因素,这些因素可能导致我们的实际业绩、活动水平、业绩或成就与这些前瞻性陈述所表达或暗示的任何未来业绩、活动水平、每股收益业绩或成就存在重大差异。由于前瞻性陈述本质上会受到风险和不确定性的影响,其中一些风险和不确定性无法预测或量化,因此你不应该依赖这些前瞻性陈述作为未来事件的担保。有关可能影响我们财务业绩和前瞻性陈述的因素、风险和不确定性的更多信息包含在我们向美国证券交易委员会提交的文件中,并将包含在我们不时向美国证券交易委员会提交的后续定期和当前报告中,包括我们向美国证券交易委员会提交的截至2022年12月31日止年度的10-K表年度报告。本演示文稿中的前瞻性陈述代表了我们截至本演讲之日的观点。我们预计,后续的事件和事态发展将导致我们的看法发生变化。但是,尽管我们可能会选择在未来的某个时候更新这些前瞻性陈述,但除非适用法律要求,否则我们没有义务更新任何前瞻性陈述,以反映声明发表之日之后的事件或事态发展,或者反映意外事件的发生。因此,你不应该指望这些前瞻性的陈述来代表我们在本演讲之日之后的任何时候的观点。我们的前瞻性陈述并未反映我们未来可能进行的任何收购、合并、处置、合资企业或投资的潜在影响。本演示文稿包括未经审计的非公认会计准则财务指标,包括息税折旧摊销前利润、调整后的息税折旧摊销前利润、净现金(债务)和自由现金流量。我们将息税折旧摊销前利润定义为持续经营的净收益(亏损)加上利息支出(包括清偿债务损失和利息收入净额)、所得税以及折旧和摊销。我们将dju的息税折旧摊销前利润定义为息税折旧摊销前利润加上任何基于股票的薪酬支出、任何外币收入或损失、出售资产和资产减值的任何收益或损失以及任何重组费用。我们将净现金(债务)定义为 t ota l 不受限制的现金和现金等价物减去未偿债务的本金总额。我们将自由现金流定义为经营活动产生的净现金流减去资本支出。当我们认为其他信息对投资者有用和有意义时,我们会提出非公认会计准则指标。非公认会计准则财务指标没有任何标准化含义,因此不太可能与其他公司提出的类似指标相提并论。非公认会计准则财务指标的预备说明无意取代根据公认会计原则报告的财务指标,也不应将其与之分开考虑。有关某些非公认会计准则财务指标与可比的公认会计准则指标的对账情况,请参阅附录。本演示文稿还包含基于行业出版物、调查和预测的估算值和其他有关我们行业的信息。这些信息涉及许多假设和局限性,我们尚未独立验证信息的准确性或完整性。2

2023 年第二季度财报电话会议 2023 年 8 月 3 日议程 3 • 2023 年第二季度亮点和业务更新 • 2023 年第二季度财务要点和 2023 年指南 • 总结 • 问答 • 附录 — 非公认会计准则财务信息

2023 年 8 月 3 日 2023 年第二季度亮点和业务更新 4

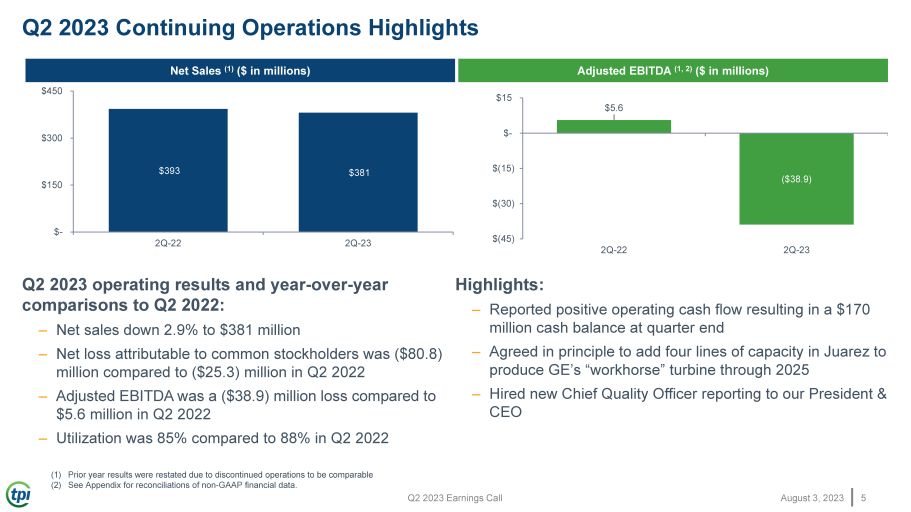

2023 年 8 月 3 日 2023 年第二季度财报电话会议 2023 年第二季度持续经营业务亮点 5 2023 年第二季度净销售额 (1)(百万美元)以及与 2022 年第二季度的同比比较:— 净销售额下降2.9%,至3.81亿美元 — 归属于普通股股东的净亏损(8,080)万美元,而2022年第二季度(2530万美元)——调整后的息税折旧摊销前利润为亏损(3,890万美元)2022年第二季度达到560万美元——利用率为85%,而2022年第二季度为88% 亮点:— 报告的运营现金流为正,导致季度末现金余额为1.7亿美元 —原则上同意在华雷斯增加四条产能,以便在2025年之前生产通用电气的 “主力” 涡轮机——聘请了新的首席质量官向我们的总裁兼首席执行官汇报(1)由于业务中止,重报了去年的业绩(2)非公认会计准则财务数据的对账见附录。393 美元 381 美元-150 美元 450 美元 2Q-22 2Q-23 调整后息税折旧摊销前利润(1、2))(百万美元)5.6 美元(38.9 美元)(45) $ (30) $ (15) $-15 2Q-22 2Q-23

2023 年 8 月 3 日 2023 年第二季度财报电话会议业务更新 6 • 全球运营 • 全球服务 • 汽车 • 供应链 • 风能市场

2023 年 8 月 3 日 2023 年第二季度财务亮点和 2023 年指引 7

2023年第二季度财报电话会议 2023年8月3日2023年第二季度持续经营业务财务要点 (1)(未经审计)8 (1) 由于已终止的业务具有可比性,因此重报了上年度业绩 (2) 非公认会计准则财务数据的对账见附录。主要亮点 • 套装产量略有下降至661套 • 利用率为85%,而2022年第二季度为88% • 调整后的息税折旧摊销前利润亏损(3,890万美元),而2022年第二季度调整后的息税折旧摊销前利润为560万美元:-保修成本上涨-通货膨胀影响工资率和生产支出-质量控制措施成本上涨 + 启动和过渡成本降低 + 净利好外币波动关键运营报表变动(以千计) 2023 2022% 2023% 2022% 净销售额 381,271 美元 392,502 -2.9% 785,337 美元736,027 6.7% 归属于普通股股东的持续经营业务净亏损 (80,773) 美元 (25,269) 百万美元 (111,092) 美元 (50,793) -118.7% 非公认会计准则指标调整后的息税折旧摊销前利润 (2) (千美元) (38,884) 5,583 百万美元 (30,485) 美元 11,654 百万美元调整后息税折旧摊销前利润率 -10.2% 4% -1160 bps -3.9% 1.6% -550 bps 关键绩效指标 (KPI) 套装产量 661 675 -14 1,316 1,222 94 估计兆瓦 2,910 2,976 -66 5,366 492 利用率 85% 88% -300 bps 80% 400 bps 专用风力叶片制造线 37 36 1 线风叶片制造线路已安装 37 36 1 线 37 36 1 线路截至 6 月 30 日的三个月,截至 6 月 30 日的六个月,

2023年第二季度财报电话会议 2023年8月3日第二季度财务要点 — 续 (1)(未经审计)9个主要亮点 • 2023年6月30日1.7亿美元的无限制现金 • 第二季度自由现金流为620万美元:— 在充满挑战的环境中专注于营运资金——随着我们履行保修承诺并实施质量改善计划,预计今年余下的现金消耗将适度 (1) 非GA的对账见附录 AP 财务数据。关键资产负债表数据 6 月 30 日、12 月 31 日(以千计)2023 年现金及现金等价物 170,096 美元 133,546 已终止业务的现金及现金等价物 1,809 9,669 总负债——本金 195,462 61,173 净现金(债务)美元(23,557)82,042 美元 2023 年关键现金流数据(以千计)2023 年提供净现金(用于)经营活动 9,607 美元 21,893 美元 (74,254) 美元 (59,161) 减去资本支出 3,419 2,494 6,694 8,010 自由现金流 6,188 美元 19,399 美元 (80,948) 美元 (67,171) 截至6月30日的三个月,截至6月30日的六个月,

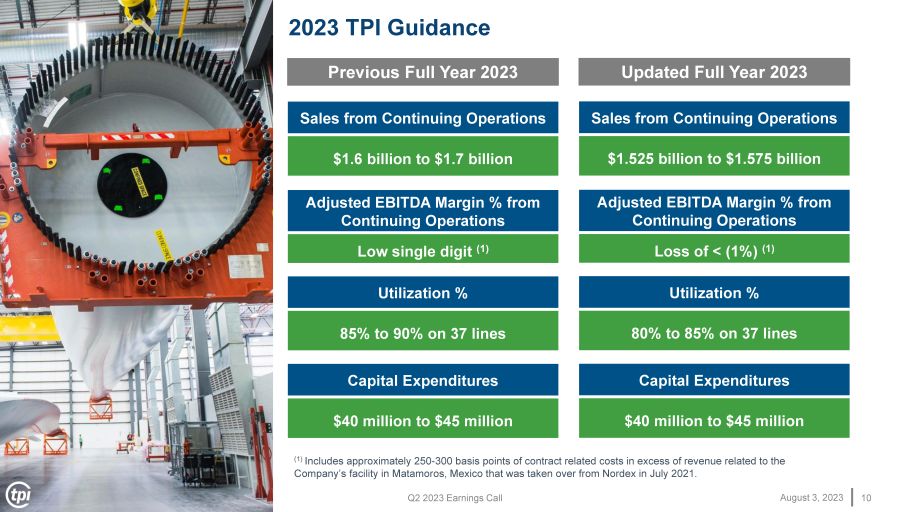

2023年第二季度财报电话会议 2023年8月3日10 2023年TPI指导持续经营业务销售额16亿至17亿美元调整后息税折旧摊销前利润率来自持续经营业务的低个位数 (1) (1) 包括超过2021年7月从Nordex手中接管的公司位于墨西哥马塔莫罗斯的工厂相关收入的约250-300个基点的合同相关成本。资本支出4000万至4,500万美元利用率为37条线的85%至90% 2023年全年来自持续经营业务的销售额为15.25亿至15.75亿美元调整后的息税折旧摊销前利润率百分比来自持续经营亏损

2023 年 8 月 3 日总结 11

2023 年第二季度财报电话会议 2023 年 8 月 3 日总结 12 • 带着紧迫感积极应对质量问题 • 专注于在短期挑战中管理现金流和业务时我们可以控制的内容 • 仍然非常看好能源转型 • 有能力利用未来几年行业预期的显著增长 • 感谢我们的员工对 TPI 的承诺和奉献以及我们实现脱碳和电气化的使命

2023 年 8 月 3 日问答 13

2023年8月3日附录——非公认会计准则财务信息本演示文稿包括未经审计的非公认会计准则财务指标,包括息税折旧摊销前利润、调整后的息税折旧摊销前利润、净现金(债务)和自由现金流。我们将息税折旧摊销前利润定义为持续经营的净收益(亏损)加上利息支出(包括清偿债务损失和利息收入净额)、所得税以及折旧和摊销。我们将调整后的息税折旧摊销前利润定义为息税折旧摊销前利润加上任何基于股票的薪酬支出、任何外币收入或亏损、出售资产和资产减值的任何收益或损失以及任何重组费用。我们将净现金(债务)定义为不受限制的现金和现金等价物总额减去未偿债务的本金总额。我们将自由现金流定义为经营活动产生的净现金流减去资本支出。当我们认为其他信息对投资者有用和有意义时,我们会提出非公认会计准则指标。非公认会计准则财务指标没有任何标准化含义,因此不太可能与其他公司提出的类似指标相提并论。非公认会计准则财务指标的列报无意取代根据公认会计原则报告的财务指标,也不应将其与之分开考虑。我们在季度财报发布和季度财报电话会议上以指导的形式提供前瞻性陈述。本指导是在非公认会计原则基础上提供的,如果不进行不合理的努力,就无法与最接近的公认会计原则指标进行调和,因为影响我们排除在非公认会计原则指标之外的事件的数量和时间是不可预测的。例如,基于股票的薪酬对于我们基于绩效的奖励来说是不可预测的,根据当前对未来实现基于绩效的目标的预期,股票薪酬可能会大幅波动。无形资产的摊销和重组成本都受到未来潜在行动的时间和规模的影响,这很难预测。此外,我们会不时排除某些不经常出现的项目,这些项目本质上也很难预测和估计。也很难预测我们排除的项目的税收影响,也很难估计某些离散的税收项目,例如税务审计的解决或税法的修改。因此,被排除在非公认会计准则指导之外的成本很难预测,对账或一系列结果可能会导致不准确或可能具有误导性的披露。对任何一项排除的重大变更都可能对我们的指导方针和未来的公认会计准则业绩产生重大影响。某些非公认会计准则财务指标与可比的公认会计原则指标的对账情况见下文。14

2023年第二季度财报电话会议2023年8月3日息税折旧摊销前利润和调整后的息税折旧摊销前利润对账如下:非公认会计准则对账(未经审计)15(以千计)2023 2023 2022 归属于普通股股东的净亏损(80,835)美元(20,060)美元(118,135)美元(49,992)净亏损(收入)已终止业务 62 (5,209) 7,043 (801) 归属于普通股股东的持续经营业务净亏损 (80,773) (25,269) (111,092) (50,793) 优先股股息和增加 15,598 14,550 30771 28,682 持续净亏损运营 (65,175) (10,719) (80,321) (22,111) 调整:折旧和摊销 10,494 9,944 20,216 19,711 利息支出,净额 1,878 955 4,406 1,662 所得税准备金 305 5,882 4,165 826 息税折旧摊销前利润 (52,498) 6,062 (51,534) 8,088 基于股份的薪酬支出 4,062 3,088 610 6,615 6,693 外币亏损(收入)1,485(5,696)2,699(6,099)资产出售亏损和资产减值 5,819 2,265 9,412 3,173 重组费用,净额 2,248 (658) 2,323 (201) 调整后的息税折旧摊销前利润 (38,884) 5,583 美元 (30,485) 截至6月的三个月 11,654 美元 30、六个月截至6月30日、6月30日、12月31日(以千计)2023年2022年现金及现金等价物 170,096 美元 133,546 已终止业务的现金及现金等价物 1,809 9,669 减去总债务——本金(195,462)(61,173)净现金(债务)美元(23,557)82,042 美元