| 投资者演讲 2023 年 8 月 2 日 |

| 安全港声明 2 本演示文稿包含经修订的1933年《证券法》第27A条和经修订的1934年《证券交易法》第21E条所指的前瞻性陈述。这包括但不限于财务指导和预测,包括基本假设,以及有关公司未来财务状况、 经营业绩、现金流、计划、目标、目标、业绩、增长潜力、发动机和机会以及预期增长率的陈述;行业领先的可比销售增长、 留存率和竞争地位;质量控制和供应链效率;运营执行和保留;年化平均单位销量;公司的 场外渠道的差异化和强有力的立足点;公司企业社会责任报告中的声明;增加国内外分店、被许可人和地区的机会; 新开餐厅的目标回报;国际扩张;北意大利和福克斯餐厅概念(“FRC”)作为增长动力,FRC作为孵化引擎;预期的单位增长路线图;以及单位 增长率。 此类前瞻性陈述包括所有其他非历史事实的陈述,以及在 “相信”、 “计划”、“可能会产生”、“期望”、“打算”、“将继续”、“预期”、“估计”、“项目”、“可能”、“可能”、“应该” 等词语或短语的陈述表达式。这些陈述基于当前 的预期,涉及风险和不确定性,这可能会导致结果与此类陈述中列出的结果存在重大差异。提醒投资者,前瞻性陈述并不能保证 未来的表现,不应过度依赖此类陈述。这些前瞻性陈述可能受到各种因素的影响,包括:影响消费者信心和支出的经济、公众 健康和政治状况,包括利率上升、通货膨胀加剧和市场不稳定时期以及武装冲突;供应链中断 ;示威、政治动荡、餐厅可能受损或关闭以及对我们或我们的任何品牌的潜在声誉损害;疫情和相关的遏制措施,包括可能的隔离或者限制进入个人用餐;芝士蛋糕工厂在国际市场上的接受和成功;北意大利 和 FRC 概念的接受和成功;通过公司拥有的餐厅和/或被许可方在国外开展业务的风险;外汇汇率、关税和跨境税收;失业率的变化 ;最低工资和福利成本的提高;我们餐厅所在零售中心的房东和其他租户的经济健康状况,以及我们成功开展业务的能力管理 我们与房东的租赁安排;向我们提供商品或服务的供应商、被许可人、供应商和其他第三方的经济健康状况;我们新部门开发的时机; 遵守债务契约;战略资本配置决策,包括股票回购或分红方面的决策;实现预期财务业绩的能力;美国国税局解决不确定的税收 状况以及税收改革立法的影响;影响我们业务的法律变化;各地区的恶劣天气状况我们的餐厅是哪些位置; 受政府机构、房东和其他第三方控制的因素;与开设新餐厅相关的风险、成本和不确定性;以及公司向美国证券交易委员会(“SEC”)提交的文件中不时详述的其他风险和不确定性 。前瞻性陈述仅以发表之日为准,除非法律要求,否则{ br} 公司没有义务公开更新或修改任何前瞻性陈述或发表任何其他前瞻性陈述,无论是由于新信息、未来事件还是 其他原因。投资者可以参阅 公司向美国证券交易委员会提交的最新10-K表年度报告、10-Q表季度报告和8-K表最新报告中所载的关于与前瞻性陈述相关的风险和不确定性的全面讨论,以及对风险因素的讨论,这些报告可在www.sec.gov上查阅。 |

| • 体验式餐饮类别领导者,拥有多元化增长引擎 • 利用公司的差异化和在场外 渠道的强大立足点,在持续的动态环境中为业务提供支持 • 一流的运营执行力和行业领先的留存率 • 重要且加速的增长机会推动了休闲餐饮行业最高的 投资亮点 3 |

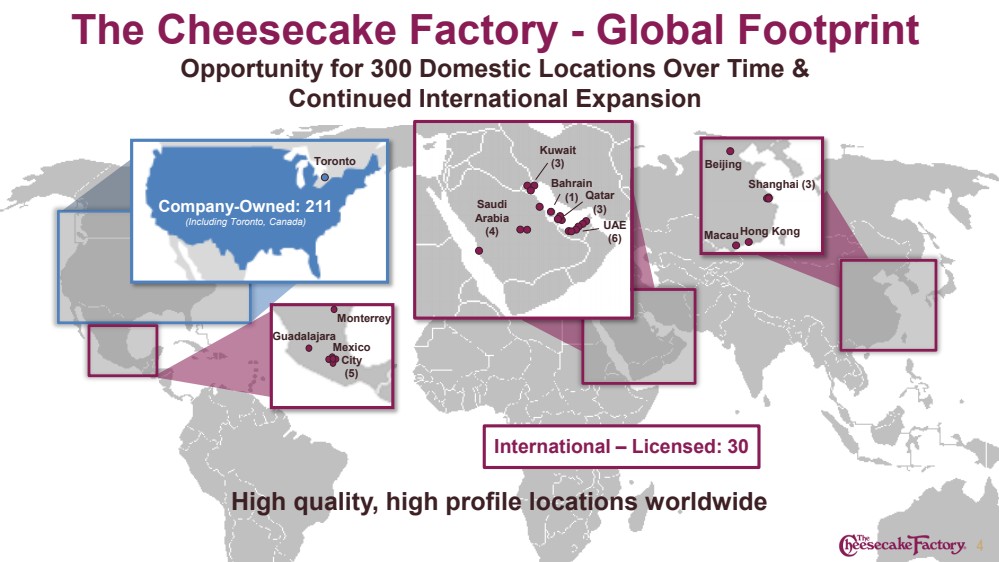

| 芝士蛋糕工厂——全球足迹 4 全球高品质、备受瞩目的分店 公司拥有:211(包括加拿大多伦多) 多伦多 国际 — 许可:30 墨西哥 城市 (5) 瓜达拉哈拉 (4) 阿联酋 (6) 科威特 (3) } 卡塔尔 (3) 巴林 (1) 上海 (3) 香港 北京 蒙特雷 随着时间的推移,澳门 有机会在 300 个国内分店开设和 持续的国际扩张 |

| 为潮流充足的空白 当代意大利菜品 5 • 随着时间的推移,国内可能有 200 个分店 • 13 个州和华盛顿特区的 33 个分店 • 所有菜肴都是从头开始手工制作的 • 为当地市场量身定制的独特菜单 • 平均支票:~30-40 美元 • ~ 25% 酒精含量 mix 23 年第二季度 Comp 销售额(与 22 年第二季度相比):8% 23 年第二季度销售额(与 2019 年第二季度相比):30% |

| Fox Restaurant Concepts (FRC) 有望成为 孵化引擎未来创新概念 6 个潜在增长 精品品牌 美国各地共有 68 个 FRC 分店 |

| 加速概念的单位增长 7 14 家新餐厅 于 2021 年开业 2 芝士蛋糕工厂分店 6 个意大利北部分店 3 个 Blanco 分店 2 个 Flower Child 分店 1 Culinary Dropout 地点 13 家新餐厅 2 Flower Child 分店 2 Flower Bye 分店 1 Pushing Daisies 地点 Flower Child 亚利桑那州图森 Doughbird 田纳西州纳什维尔 Doughbird 亚利桑那州图森 The Henry 迈阿密,FL 计划在 2023 年推出多达 20 个新单位 2023 年新餐厅开业 |

|

| 体验式餐饮类别的领导者 食品综合烘焙服务和氛围 菜单和创新广度 235 种新鲜制品、从头开始 Integrated Bakery 一流的服务、款待 和运营执行 创新、高品质 芝士蛋糕和其他烘焙 甜品 |

| Integrated Bakery — “Cheesecake” Magic • 生产 60 多种芝士蛋糕 和其他烘焙甜点 • 提高创造力、质量控制 和供应链效率 2019财年* 16% 10 行业领先的甜点销量 * 2022财年总销售额的百分比* 17% |

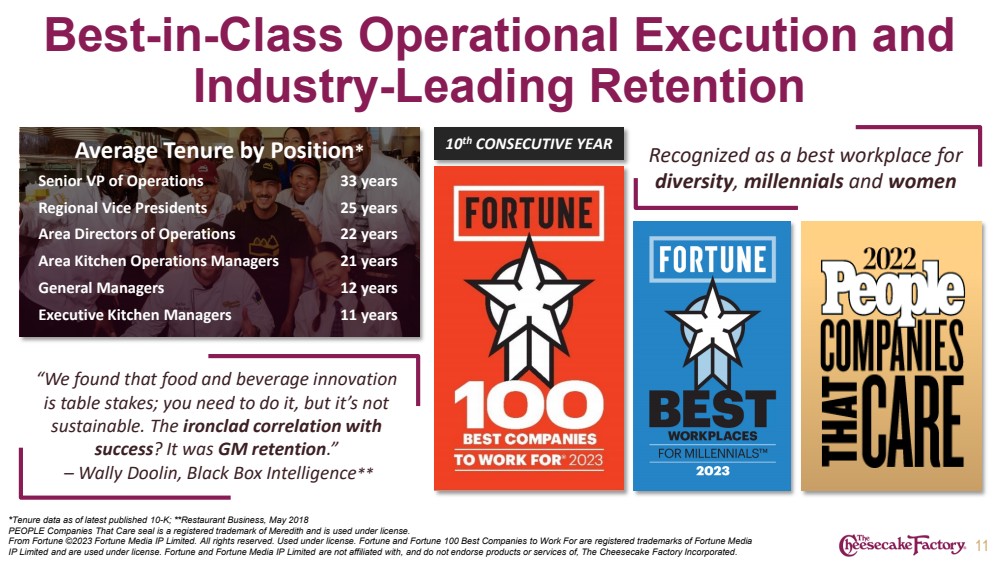

| 一流的运营执行和 业界领先的留存率 “我们发现食品和饮料创新 是赌注;你需要这样做,但这不是 可持续的。与 成功的不可分的相关性?这是通用汽车的留任。” — Wally Doolin,Black Box Intelligence** 连续第 11 年被评为 多元化、千禧一代和女性的最佳工作场所 按职位划分的平均任期* 33 年 25 年 运营高级副总裁 区域运营总监 br} Area Kitchen 运营经理 总经理 行政厨房经理 *截至最新发布的 10-K 的任期数据;**Restaurant Business,2018 年 5 月 PEOPLE Companies That Care 印章是 Meredith 的注册商标并在许可下使用。 来自《财富》©2023 财富传媒知识产权有限公司。版权所有。在许可下使用。《财富》和《财富》100家最佳工作公司是财富传媒 IP Limited的注册商标,经许可使用。Fortune and Fortune Media IP Limited 不隶属于芝士蛋糕工厂公司,也不认可其产品或服务。 |

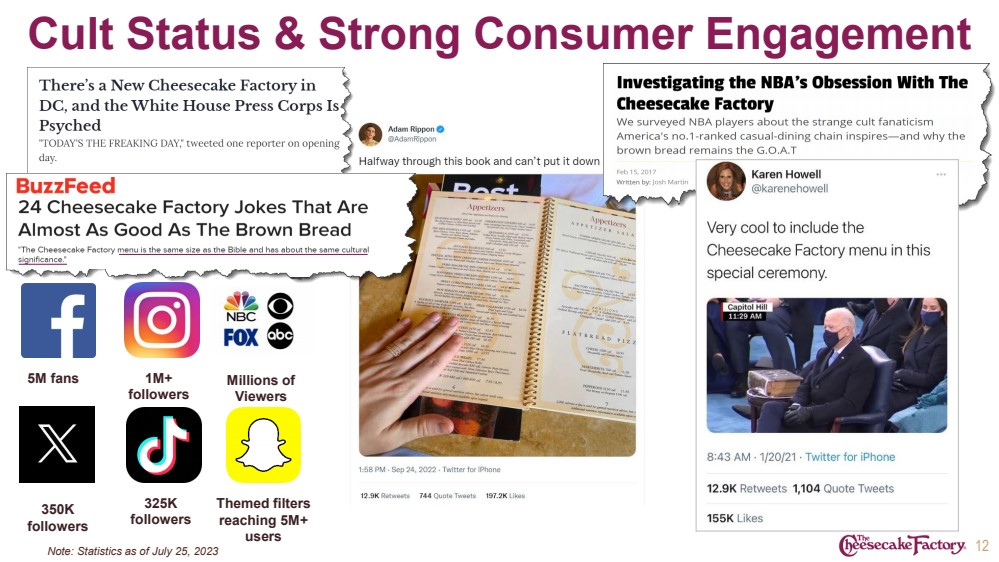

| 主题过滤器 触及 500 万以上 用户 用户群和强大的消费者参与度 100 万+ 粉丝 500 万粉丝 35万 粉丝 数百万 12注意:截至2023年7月25日的统计数据 32.5万 粉丝 |

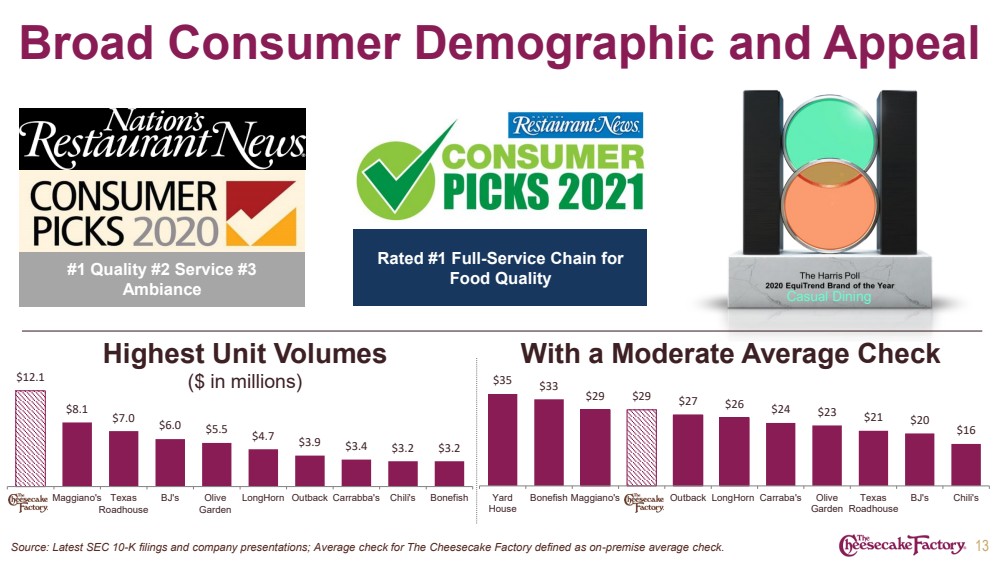

| 广泛的消费者人口和吸引力 单位销量最高,平均支票适中 (百万美元) 来源:美国证券交易委员会最新的 10-K 文件和公司演示;芝士蛋糕工厂的平均支票定义为本地平均支票。13 12.1 美元 8.1 美元 7.0 美元 6.0 美元 5.5 美元 4.7 美元 3.2 美元 Maggiano's Texas BJ Olive Garden LongHorn Outback Carrabba 的 Chili's Bonefish 35 美元 33 美元 29 美元 29 美元 27 美元 26 美元 24 美元 21 美元 20 美元 16 码 House BJ's Chili's 休闲餐饮 被评为 #1 全方位服务连锁店 食品质量 #1 Quality #2 Service #3 Ambiance |

| 9% 12% 14% 16% 43% 32% 25% 23% 22% 场外销售额 (占总收入的百分比) 利用这种差异 升级外卖包装 每家餐厅 14~270 万美元*(基于 23 年第 2 季度计算*) 反映 COVID-19 餐饮限制 *年度单位量等效值占系统餐厅每周平均销售额的百分比 |

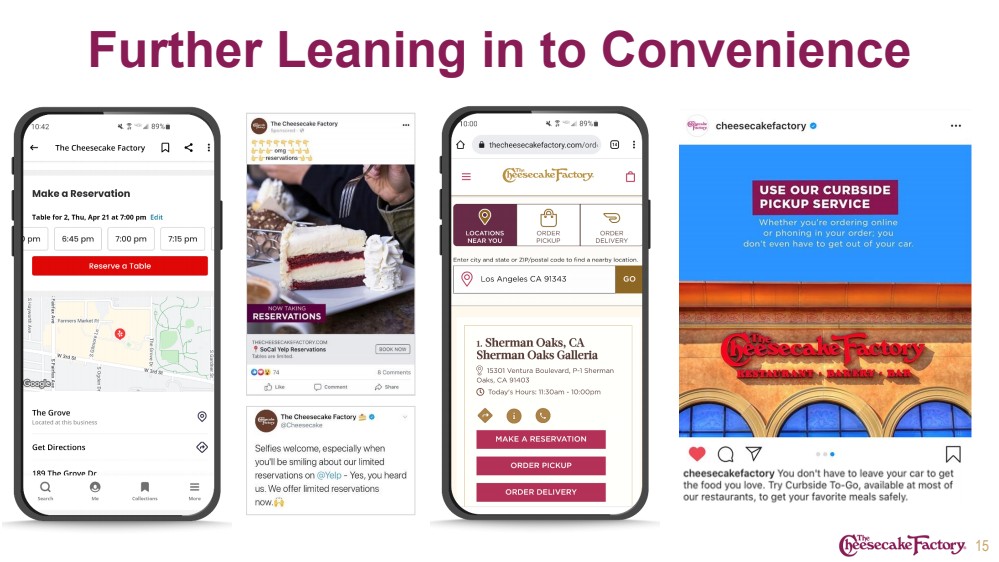

| 进一步学习便利性 15 |

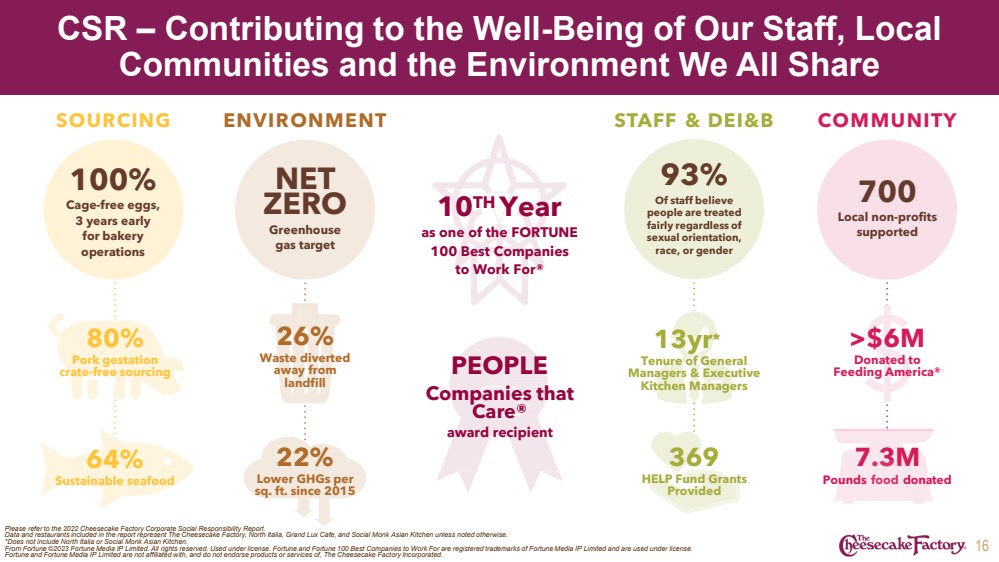

| >600万美元 捐赠给 Feeding America® 93% 员工认为 不管 性取向、 种族或性别如何 人们都会得到公平对待 26% 废物从 垃圾填埋场 369 HELP Fund 补助金 提供 22% 平方英尺自 2015 年以来捐赠了 730 万 磅食物 采购环境员工和 DEI&B COMMUNITY NET ZERO Greenhouse 气体目标 80% 猪肉妊娠 64% 可持续海鲜 700个当地非营利组织 13yr* 任期 } 经理和Executive Kitchen Managers CSR — 为我们的员工、当地 社区和我们共享的环境的福祉做出贡献 16 请参阅 2022 年芝士蛋糕工厂企业社会责任报告。 除非另有说明,否则报告中包含的数据和餐厅代表芝士蛋糕工厂、North Italia、Grand Lux Cafe和Social Monk Asian Kitchen。 *不包括北意大利或 Social Monk Asian Kitchen。 来自《财富》©2023 财富传媒知识产权有限公司。版权所有。在许可下使用。《财富》和《财富》100家最佳工作公司是财富传媒知识产权有限公司的注册商标,经许可使用。 Fortune and Fortune Media IP Limited 与 Cheesecake Factory Incorporated 无关,也不认可其产品或服务。 第 10 年 成为《财富》 100 家最适合工作的公司 之一 PEOPLE 获奖者 100% 无笼蛋, 提前 3 年 用于面包店 运营 |

| 机密 17 财务弹性 销售领导力 增长机会 |

| 烹饪前沿。一流的款待。与众不同的概念。 跨体验式实现多元化 跨体验式实现投资组合的多元化 促进增长 18 |

| 推动整个投资组合的强劲销售增长 +1.1% 23 年第二季度销售额 ~238,700 美元相当于年化 1,240 万美元 23 年平均单位销量 23 年第二季度 AWS 注意:基于 23 年第二季度平均每周销售额 (AWS) 计算的年均单位销量。19 ~153,700 美元相当于 800 万美元年化 平均单位交易量 ~142,300 美元相当于年化 740 万美元 平均单位交易量 vs 22 年第二季度 1.5% 14.1% vs 2019 年第二季度 8% 30% vs 2019 年第二季度 4% 21% |

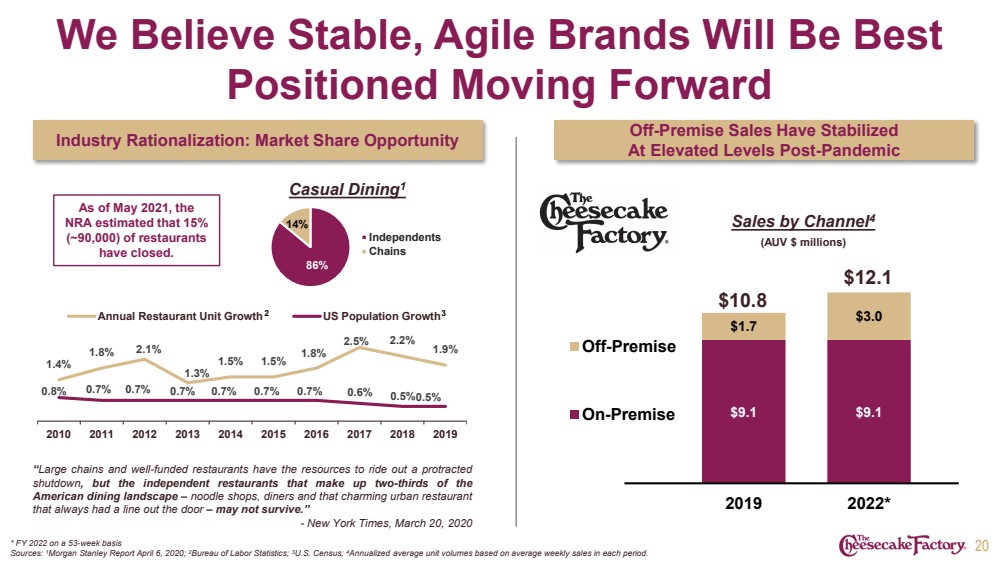

| “大型连锁店和资金充足的餐厅有足够的资源来度过漫长的 停业,但是占美国餐饮业三分之二的独立餐厅——面条店、食客和那家一直排队的迷人都市餐厅 ——可能无法生存。” -《纽约时报》,2020 年 3 月 20 日 Channel4 的销售额(AUV 百万美元) 我们相信稳定、敏捷的品牌将是向前迈进的最佳定位 20 行业合理化:市场份额机会 休闲餐饮1 * 2022 财年 53 周 来源:1 摩根士丹利报告 2020 年 4 月 6 日;2美国劳工统计局;3U.S.人口普查;4基于每个时期的平均每周销售额的年化平均单位销量。 场外销售已稳定在疫情后的较高水平 86% 14% 独立人士 连锁店 仅限场外 2 截至2021年5月, NRA估计,有15% (~90,000)的餐厅 已经关闭。 3 1.4% 1.8% 2.1% 1.3% 1.5% 1.8% 2.5% 2.2% 1.9% 0.8% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.5% 2010 2012 2014 2015 2016 2018 2019 年餐厅单位年增长率 仅限场外 9.1 美元 1.7 美元 2019 年 3.0 美元 2022* Off-premise Off-premise $10.8 $12.1 |

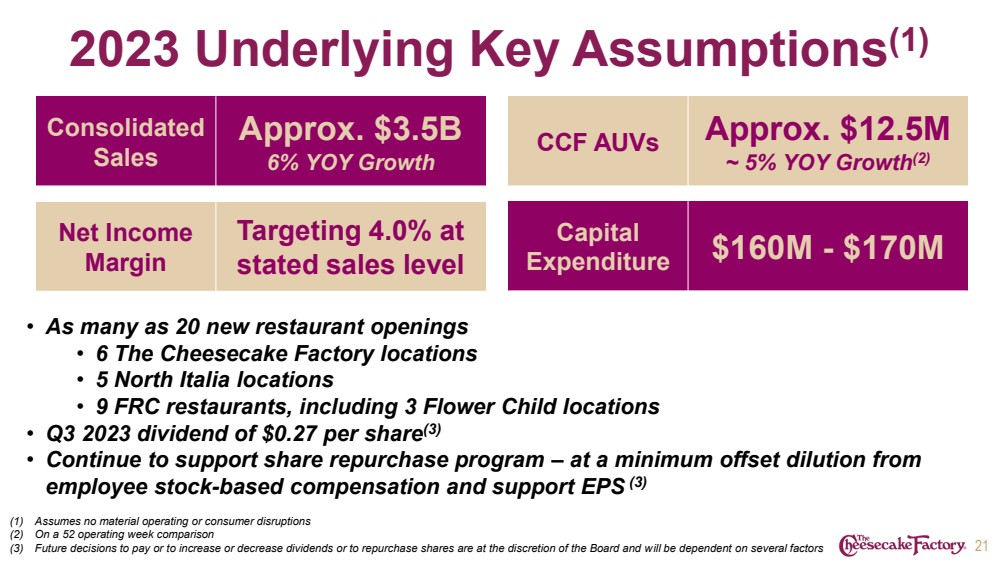

| 2023 基本关键假设 (1) 21 (1) 假设没有重大运营或消费者中断 (2) 在 52 个运营周的比较中 (3) 未来支付、增加或减少股息或回购股票的决定由董事会自行决定,将取决于多个因素 • 6 Cheesecake Factory 所在地 • 5 North 意大利分店 • 9 家 FRC 餐厅,包括 3 家 Flower Child 分店 • 2023 年第三季度股息为每股 0.27 美元 (3) • 继续支持股票回购计划 — 至少抵消 员工股票薪酬的稀释并支持每股收益 (3) 合并销售额 约35亿美元 同比增长 6% 净收入 利润率 目标为 4.0% CCF AUV 同比增长约 1250 万美元 ~ 5% (2) 支出 1.6 亿美元-1.7 亿美元 |

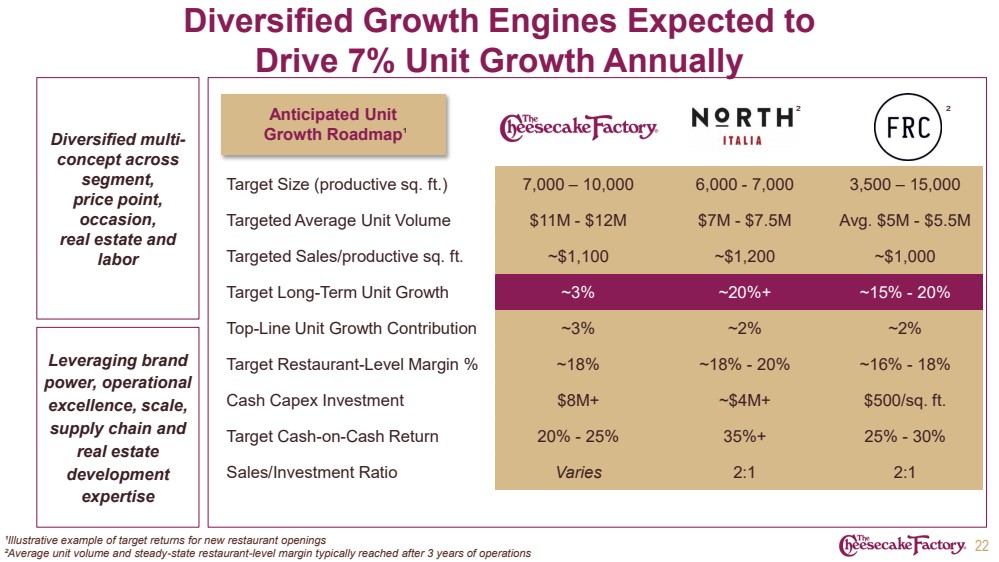

| 预计多元化增长引擎 每年将推动 7% 的单位增长 目标规模(生产平方英尺)7,000 — 10,000 6,000-7,000 3,500 — 15,000 美元目标平均单位销量 1100万美元-1200 美元目标单位增长 ~ 3% ~ 20% ~ 20% Top Line 单位增长贡献~ 3% ~ 2% 目标餐厅级别利润率% ~ 18% ~ 18% ~ 20% ~ 16% 现金资本支出投资 800 万美元以上约 400 万美元/平方英尺 Target 现金现金回报 20%-25% 35% + 25%-30% 销售/投资比率各不相同 2:1 2:1 22 在 细分市场、 价点、 场合、 房地产和 劳动力 利用品牌 力量、卓越运营、规模、 供应链和 房地产 开发 } 专业知识 预期单位 增长路线图 ¹ 新开餐厅的目标回报率的说明性示例 ²运营3年后通常达到的平均单位销量和稳定的餐厅级利润率 ¹ ² |

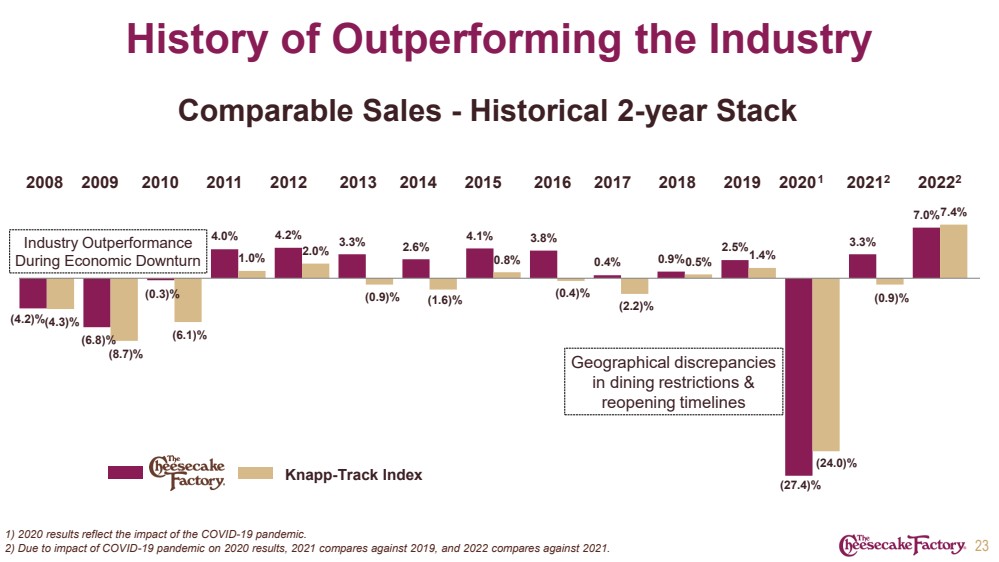

| (4.2)% (6.8)% (0.3)% 4.0% 4.2% 3.3% 2.6% 4.1% 3.8% 0.4% 0.9% (27.4)% 3.3% (8.7)% (6.1)% 1.0% 2.0% (0.9)% (1.6)% 0.8% (0.4)% (2.2)% 0.5% 1.4% (24.0)% 7.4% 表现优于行业的历史 2008 2009 2010 2012 2016 2017 2019 2021 2022 2022 Knapp-Track 指数 销售额——历史两年堆栈 23 行业表现优于经济低迷时期 餐饮限制的地理差异 和 重新开放时间表 1) 2020 年的业绩反映了 COVID-19 疫情的影响。 2) 由于 COVID-19 疫情对 2020 年业绩的影响,2021 年与 2019 年相比,2022 年与 2021 年相比较。 |

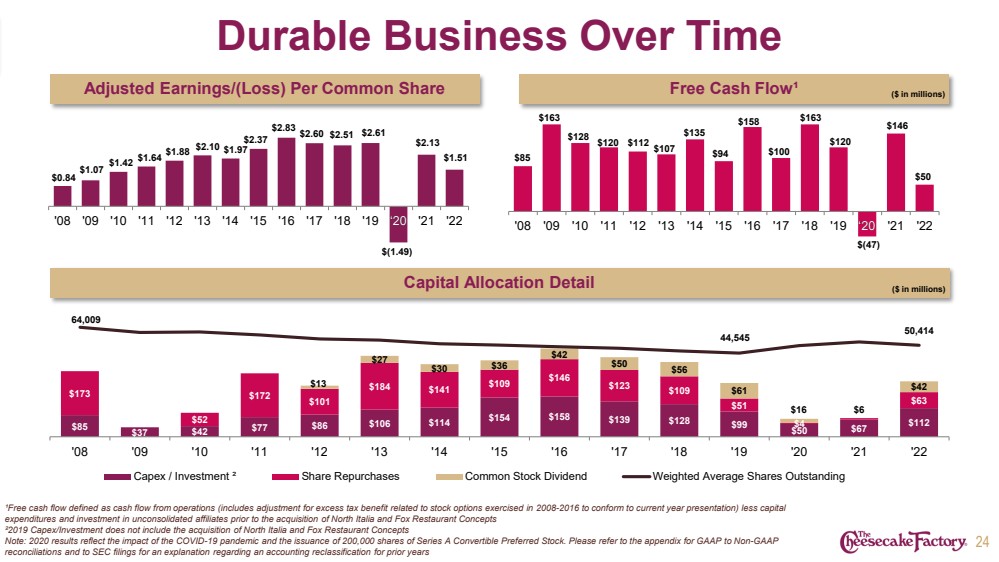

| 24 0.84 1.07 1.42 1.64 1.88 1.88 1.97 2.37 2.83 2.60 2.51 2.61 美元 2.61 美元 (1.49) 2.13 1.51 '08 '09 '11 '13 '14 '16 '17 '19 '21 '22 资本配置详情 85 $163 $128 $128 $112 $94 $158 $163 $94 $158 $163 120$ (47) $146 $46 '08 '09 '10 '11 '12 '13 '14 '16 '17 '18 '19 '20 '22 '22 ²自由现金流定义为运营现金流(包括与2008-2016年为符合本年度列报而行使的股票期权相关的超额税收优惠的调整)减去资本 支出和未合并投资收购North Italia和Fox Restaurant Concepts ²2019 Capex/Investment之前的关联公司不包括对意大利北部和福克斯餐厅概念的收购 注意:2020 年的业绩反映了 COVID-19 疫情和发行 20 万股 A 系列可转换优先股的影响。请参阅 GAAP 非公认会计准则 对账和美国证券交易委员会文件附录,了解有关往年会计重新分类的解释 $85 $37 $42 $77 $86 $106 $114 $154 $158 $139 $99 $67 $173 $52 $172 $141 $109 $41 $109 $4 $63 $41 $63 13 $27 30 $36 $42 50 $56 $61 $16 $42 64,009 44,545 50,414 '08 '09 '10 '12 '13 '14 '15 '16 '18 '19 '20 '21 '22 '22 Capex/Investment ² 股票回购普通股股息加权平均已发行股份 经调整后收益/ (亏损) 每股普通股自由现金流¹ (百万美元) (百万美元) '20 '20 |

| 附录 |

| 非公认会计准则对账 除了根据本演示文稿中公认的 会计原则(“GAAP”)提供的结果外,公司还提供 非公认会计准则衡量标准,显示调整后的每股摊薄后净收益/(亏损) ,不包括某些项目和自由现金流的影响。 非公认会计准则衡量标准旨在补充公司根据公认会计原则列报的财务业绩 。公司 认为,这些项目的列报为 提供了更多信息,便于比较过去和现在的财务业绩。 26 |

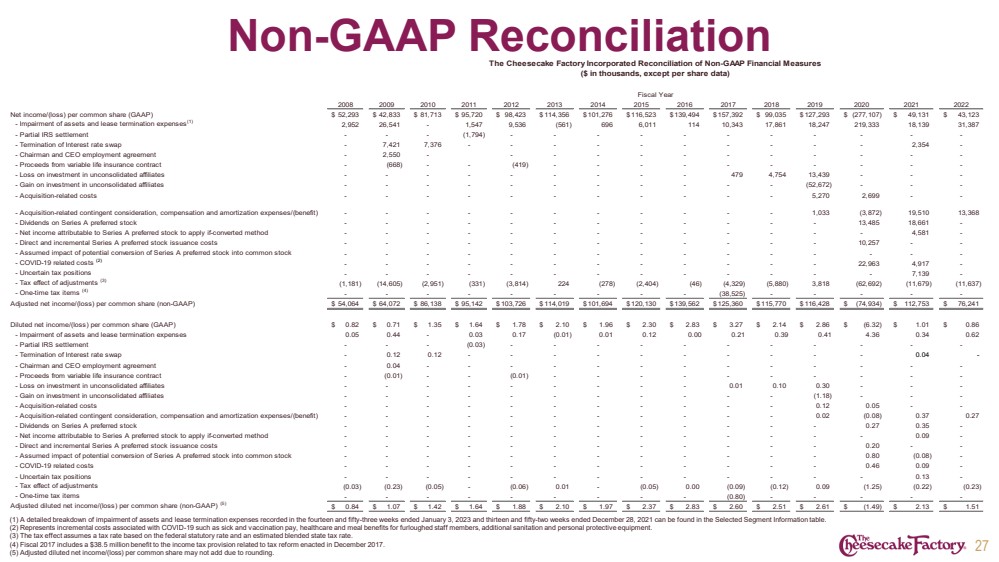

| 非公认会计准则对账 (1) 在截至2023年1月3日的十四周和五十三周以及截至2021年12月28日的十三周和五十二周内记录的资产减值和租赁终止支出的详细明细可在选定细分市场信息表中找到。 (2) 代表与 COVID-19 相关的增量成本,例如病假和疫苗接种工资、休假工作人员的医疗保健和膳食补助、额外的卫生设施和个人防护设备。 (3) 税收效应假设税率基于联邦法定税率和估计的混合州税率。 (4) 2017财年包括与2017年12月颁布的税收改革相关的所得税条款的3,850万美元补助。 (5) 由于四舍五入,调整后的摊薄后每股普通股净收益/(亏损)可能不会增加。27 2008 2008 2009 2010 2012 2014 2016 2016 2016 2017 2019 2022 每股普通股净收入/(亏损)52,293 美元 42,833 美元 81,713 美元 98,423 美元 114,356 116,523 美元 139,494 $157,392 $99,035 $127,293 $ (277,107) 49,131 美元 43,123 美元-资产减值和租赁终止费用 (1) 2,952 26,541-1,547 9,536 (561) 696 6,011 114 10,343 18,247 219,333 18,139 31,387-部分美国国税局结算---(1,794)--------- -终止利率互换——7,421 7,376----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------479 4,754 13,439--- -投资未合并关联公司的收益----------(52,672)-----------5,270 2,699-- -收购相关或有对价、薪酬和摊销费用/(收益)------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------{ br}-A系列优先股的直接和增量发行成本----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------COVID-194,917- -不确定的税收状况--------------------7,139- -调整的税收影响 (3) (1,181) (14,605) (2,951) (331) (3,814) 224 (278) (2,404) (46) (4,329) (5,880) 3,818 (62,680) 92) (11,679) (11,637) -一次性税项 (4) ---------(38,525)---- 调整后每股普通股净收益/(亏损)54,064 美元 64,072 美元 86,138 美元 95,142 美元 114,019 $101,694 120,130 美元 139,562 美元 125,360 115,770 116,428 美元 (74,934) 112,753 美元 76,241 美元摊薄后每股普通股净收益/(亏损)(GAAP)0.82 美元 0.71 美元 1.35 美元 1.64$ 1.782.10$ 1.96$ 2.30$ 2.27$ 2.14$ 2.86$ (6.32) 1.01 美元 0.86 美元-资产减值和租赁终止费用 0.05 0.44-0.03 0.17 (0.01) 0.01 0.12 0.00 0.21 0.41 4.36 0.62-美国国税局部分结算--(0.03)----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------}-终止利率互换-0.12 0.12--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------0.01 0.10 0.30--- -投资未合并关联公司的收益-----------------------------------------------------------------------------------------------------------------------------------0.02 (0.08) 0.37 0.27-A 系列优先股的股息--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------0.27 0.35- 股票发行成本-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------0.13- -调整的税收影响 (0.03) (0.23) (0.05)-(0.06) 0.00-(0.05) 0.00 (0.09) (0.12) 0.09 (1.25) (0.22) (0.23) 一次性税收项目-------(0.80)---- 调整后的摊薄后净值每股普通股收益/(亏损)(非公认会计准则)(5) 0.84 美元 1.07 COVID-19$1.42 $1.64$ 1.88$ 2.10$ 1.97$ 2.83$ 2.60$ 2.51$ 2.61$ 2.61$ (1.49) $2.13$ 1.51 财政年度 芝士蛋糕工厂公司非公认会计准则财务指标对账 (千美元,每股数据除外) |

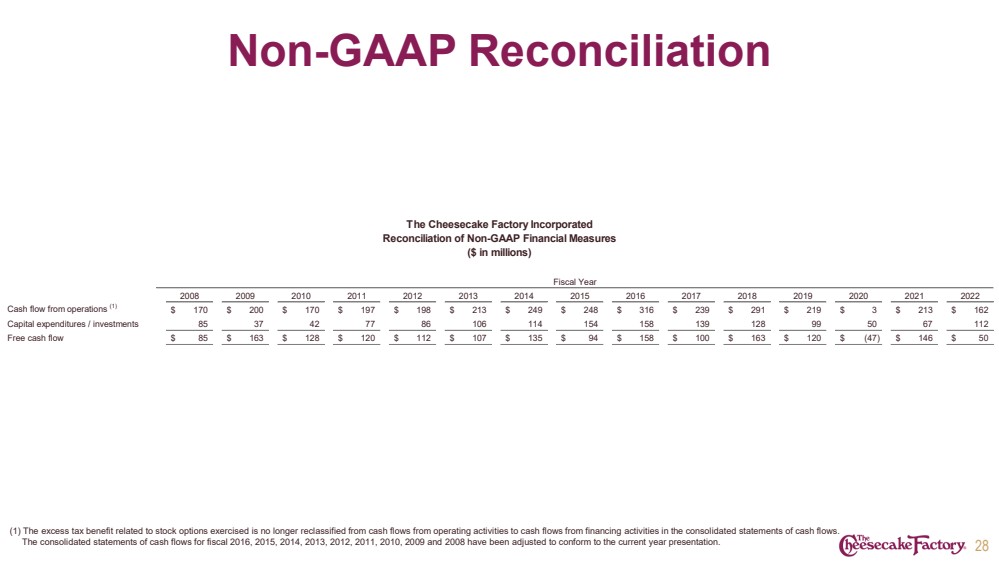

| Non-GAAP Reconciliation (1) The excess tax benefit related to stock options exercised is no longer reclassified from cash flows from operating activities to cash flows from financing activities in the consolidated statements of cash flows. The consolidated statements of cash flows for fiscal 2016, 2015, 2014, 2013, 2012, 2011, 2010, 2009 and 2008 have been adjusted to conform to the current year presentation. 28 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 Cash flow from operations (1) $ 170 $ 200 $ 170 $ 197 $ 198 $ 213 $ 249 $ 248 $ 316 $ 239 $ 291 $ 219 $ 3 $ 213 $ 162 Capital expenditures / investments 85 37 42 77 86 106 114 154 158 139 128 99 50 67 112 Free cash flow $ 85 $ 163 $ 128 $ 120 $ 112 $ 107 $ 135 $ 94 $ 158 $ 100 $ 163 $ 120 $ (47) $ 146 $ 50 Fiscal Year The Cheesecake Factory Incorporated Reconciliation of Non-GAAP Financial Measures ($ in millions) |