| 1 ECOLAB 2023 年第二季度补充文件 |

| 警示声明 前瞻性信息本通讯包含前瞻性陈述,该术语在1995年《私人证券诉讼改革法》中定义。这些前瞻性陈述 包括但不限于有关宏观经济状况、交付产品成本、需求、通货膨胀、货币折算以及我们的财务和业务业绩和前景的陈述, 包括销售、收益、定价、利润率、利息支出、特别费用、新业务和生产率。这些陈述基于管理层目前的期望。许多 的风险和不确定性可能导致实际结果与本通讯中包含的前瞻性陈述存在重大差异。特别是,任何重组 举措的最终结果取决于许多因素,包括最终计划的制定、当地监管要求对员工解雇的影响、制定和实施 重组计划所需的时间以及通过此类行动在提高竞争力、效率和有效性方面取得的成功水平。 其他风险和不确定性载于我们最新的 10-K 表第 1A 项以及我们向美国证券交易委员会(“SEC”)提交的其他公开文件,包括 经济因素的影响,例如全球经济、资本流动、利率、外汇风险、本地 货币兑美元贬值导致的国际业务销售和收益减少、需求不确定性、供应链挑战以及通货膨胀;我们所服务的市场的活力;全球经济敞口,与我们 国际业务相关的政治和法律风险,包括地缘政治不稳定、美国或其他国家采取的制裁或其他行动的影响,以及俄罗斯为应对乌克兰冲突而采取的报复措施;原材料采购困难或原材料成本波动;我们吸引、留住和培养高素质管理人才来领导我们的业务以及 成功执行组织变革和不断变化的劳动力市场动态的能力;信息技术基础设施故障或数据安全漏洞;COVID-19 疫情或其他公共卫生疫情、流行病或流行病的影响和持续时间;我们收购补充业务和有效整合此类业务(包括 Purolite)的能力;以及我们向美国证券交易委员会提交的报告中不时报告的其他不确定性 或风险。鉴于这些风险、不确定性和因素,本通讯中讨论的前瞻性事件可能不会发生。我们警告说, 不应过分依赖前瞻性陈述,前瞻性陈述仅代表截至发表之日。除非法律要求,否则Ecolab 不承担更新任何前瞻性 声明的义务,也明确表示不承担任何更新任何前瞻性 声明的义务。 Non-GAAP 财务信息本通讯包括不符合公认会计原则 (GAAP) 的公司信息。管理层认为,提供 这些信息对投资者有意义,因为它可以深入了解公司的持续经营业绩,并使投资者能够更好地评估 公司的财务业绩。不应将这些指标视为GAAP绩效衡量标准的替代方案。此外,这些措施可能与其他 公司提供的类似措施不一致。本演示文稿中包含的非公认会计准则指标的对账包含在本演示文稿的 “非公认会计准则财务指标” 部分中。 |

| 第二季度:持续强劲的业绩 持续强劲的销售增长 OI 增长两位数,OI 利润率不断扩大 预计2023年下半年调整后的每股收益将增长十几岁左右,报告每股收益为1.15美元,+6%。调整后的每股收益为1.24美元,+13% ▪ 报告的销售额增长了8%,有机销售额增长了9% ▪ 销量趋势稳定,不包括欧洲 ▪ 报告的OI +14%,有机OI +21% ▪ 报告的OI利润率为12.6%。有机OI利润率为13.4%,+130个基点反映了毛利率的扩张和生产率 ▪ 调整后每股收益的加速增长反映了持续强劲的定价、新的业务增长和生产率,这足以抵消对业务的投资,缓解但持续的通货膨胀压力,不利的货币兑换,以及更高的 ▪ 实现两位数的增长 ▪ 推动新业务、创新、客户价值以及定价以支持销售增长和两位数的有机投资回报增长 ▪ 预计排名第三2023年季度调整后的摊薄后每股收益在1.45美元至1.55美元之间,与去年同期相比增长12%至19% 3 |

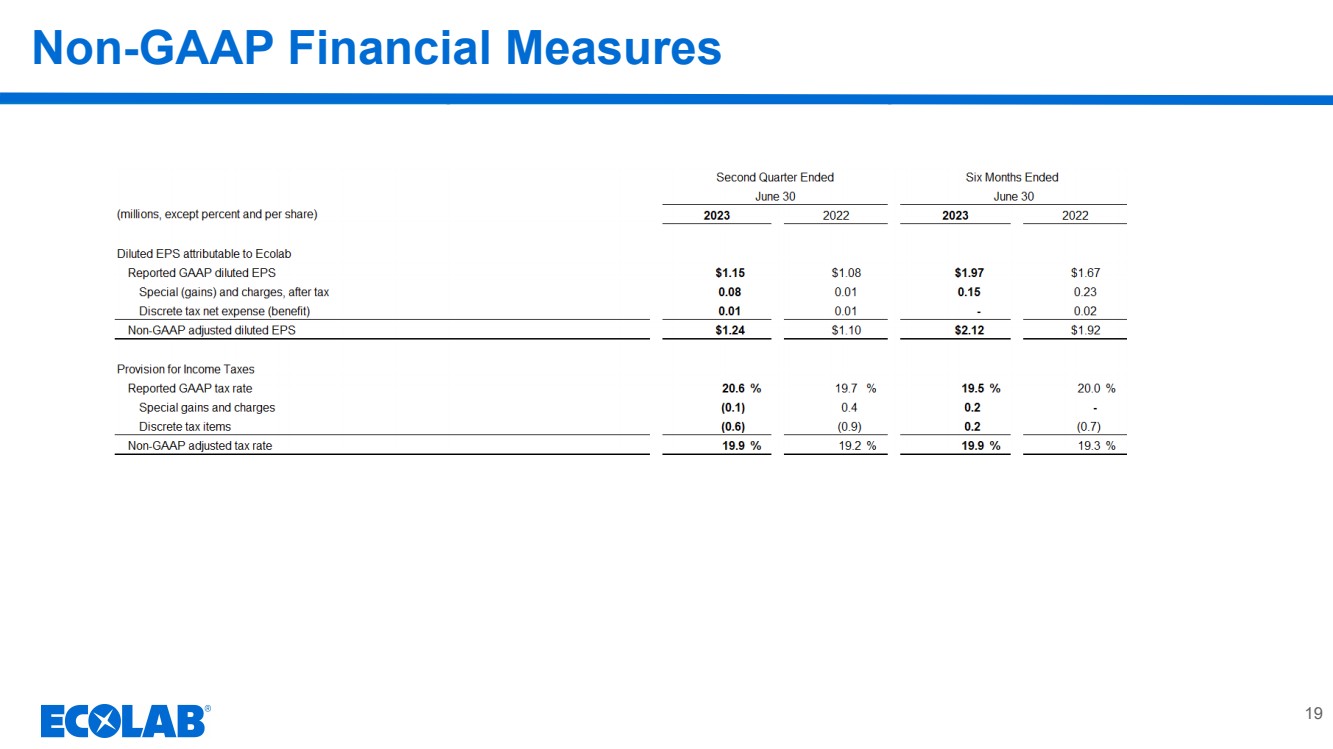

| 第二季度概述 ▪ 销售增长保持强劲,报告的销售额增长为8%,有机销售额为+9% o 总定价为+10%,这反映了进一步的新定价以及与去年强劲定价的比较 o 正如预期的那样,销量稳定在-1%;不包括欧洲 ▪ 机构与专业领域强劲的有机增长 o 工业 +9% o 机构与专业领域 +9% o 13% o 医疗保健与生命科学 +1% o 其他 +9% ▪ 公布的摊薄后每股收益为1.15美元 ▪ 调整后的摊薄后每股收益为1.24美元,+13% o 加速增长反映了持续强劲的定价、新的业务增长和生产率, 这足以抵消对业务的投资,缓解但持续交付的 产品成本通胀、不利的货币折算以及更高的利息支出 销售额 EPS 4 |

| 2023年和第三季度展望 2023 3Q ▪ 尽管宏观 环境充满挑战,终端市场需求持续缓解,但Ecolab的业绩仍将持续走强。 ▪ 该公司预计,在持续的定价和新的 业务增长、生产率提高和交付产品成本的推动下,销售和收益将保持强劲增长,但将逐步放缓 。预计这种强劲的表现将足以克服动荡的宏观 环境,使调整后的摊薄后每股收益在 2023 年下半年实现中期增长。 ▪ Ecolab预计,2023年第三季度调整后的摊薄后每股收益在1.45美元至1.55美元之间, 与去年同期调整后的摊薄后每股收益1.30美元相比,增长12%至19%。 ▪ 该公司目前预计,2023年第三季度可量化的特别费用约为每股0.05美元,主要与重组费用有关。除了上述特殊 收益和费用外,其他此类金额目前无法量化。 5 |

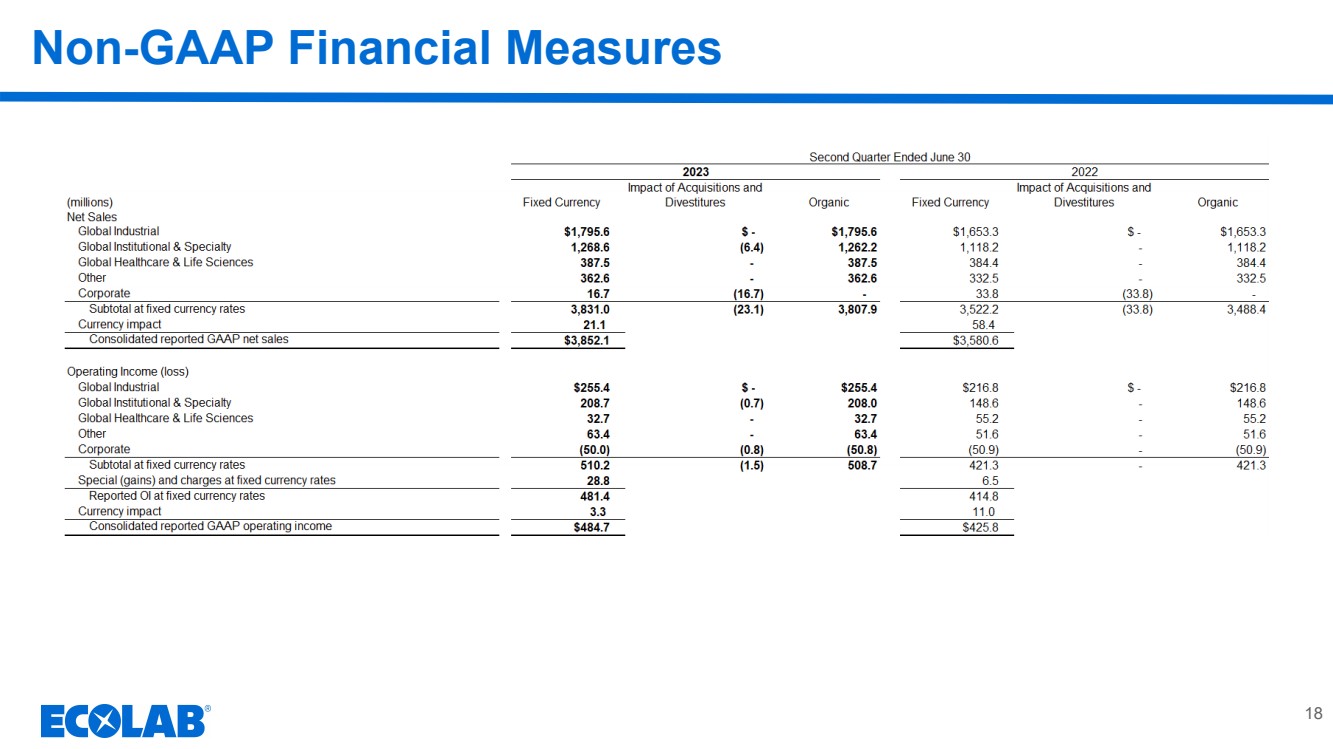

| 2023 年第二季度销售增长详情 上表中的金额可能反映四舍五入。Organic 不包括分离后对 ChampionX 的销售 6 |

| ▪ 在强劲的定价和新业务胜利的推动下,销售额持续强劲增长。 o Light Water:数据中心、微电子和机构的持续强劲表现推动了强劲的销售增长。 o Heavy Water:在初级金属和化学品增长的带动下,销售增长强劲。 o 下游:创新的水处理项目推动了强劲的销售增长,这些计划帮助我们的客户提高其 运营的可持续性。 o 矿业:我们向高价值金属和化肥用水管理计划的战略转变推动了非常强劲的增长。 ▪ 不断增长的水需求的影响、不断增长的质量和可用性问题以及由此产生的成本上涨仍然是我们 客户的关键问题,而且 Ecolab 在帮助他们解决这个问题方面处于独特的地位。我们的创新化学解决方案、数字技术和服务 专业知识可帮助我们的客户显著减少用水量并实现其可持续发展目标。 全球工业细分市场 除非另有说明,否则所有销售数据均为有机数据 7 销售额 +10% 水 销售额 +11% 食品和饮料 第三季度:预计销售增长良好,因为持续的定价和新业务的胜利远远抵消了与去年强劲增长的比较。 Q3:预计销售将强劲增长,因为持续的定价和新业务的胜利远远抵消了与去年强劲增长的比较。 ▪ 在持续定价的推动下,销售增长强劲。 ▪ 乳制品、饮料和酿造以及食品的两位数增长带动了增长。 ▪ 就地区而言,欧洲、北美和拉丁美洲的销售额增长了两位数;亚太地区表现出稳健的增长。 ▪ 我们继续受益于我们对客户的企业销售方式,我们将行业领先的清洁和消毒以及水 处理能力相结合,通过提高产品质量、食品安全、用水效率和降低运营成本,为客户提供可观的价值。 |

| 全球工业细分市场 Paper 除非另有说明,否则所有销售数据均为有机数据 8 销售额 +1% 第三季度:由于客户生产率的宽松以及与去年 年非常强劲的增长相比,定价和新业务的胜利足以抵消定价和新业务的胜利。 ▪ 由于强劲的定价和新业务的胜利抵消了客户生产率的持续放缓,销售增长温和。 ▪ 纸巾和毛巾的销售强劲,但图案、纸板和包装的销售有所下降,这反映了 宏观经济趋势疲软导致的客户产量放缓。 ▪ 从地区来看,拉丁美洲和欧洲表现强劲增长,亚太地区保持稳定,北美的销售略有下降。 |

| 全球机构和专业领域 机构 Speciality 除非另有说明,否则所有销售数据均为自然数据 9 销售额 +12% 销售额 +15% 第三季度:预计在进一步定价和新业务胜利的推动下,销售强劲。 ▪ 强劲的定价和新的业务增长推动了强劲的销售增长,这两者共同继续受益于我们的创新产品和服务, 可帮助客户降低成本和优化劳动力。 o 北美:强劲的定价和进一步的新业务胜利推动了两位数的销售增长。 o 欧洲:强劲的定价和新业务的胜利战胜了与去年重新开放收益的强劲比较,实现了稳健的增长。 o 拉丁美洲:强劲的定价和新业务的胜利带来了强劲的增长。 o 亚太地区:强劲的两位数增长,这得益于中国在重新开放后的强劲表现。 ▪ 机构专注于利用其有吸引力的增长机会,最大限度地提高服务效率,并利用对数字 技术的投资来进一步提高生产率。我们预计,这些增强功能以及我们的创新化学和数字项目将为客户节省时间和金钱,将支持强劲的新业务增长。 Q3:受益于强劲的定价和赢得新客户,预计销售额将出现强劲增长。 ▪ 在快捷服务的强劲增长和食品零售的良好增长的推动下,销售增长强劲。 o Quick Service:持续强劲的销售增长反映了强劲的定价和强劲的新业务势头,因为我们将继续利用 持续的产品和计划创新,带来领先的食品安全成果、劳动力优化和更低的总运营成本。 o 食品零售:销售增长的加速得益于强劲的定价和新业务的胜利。 |

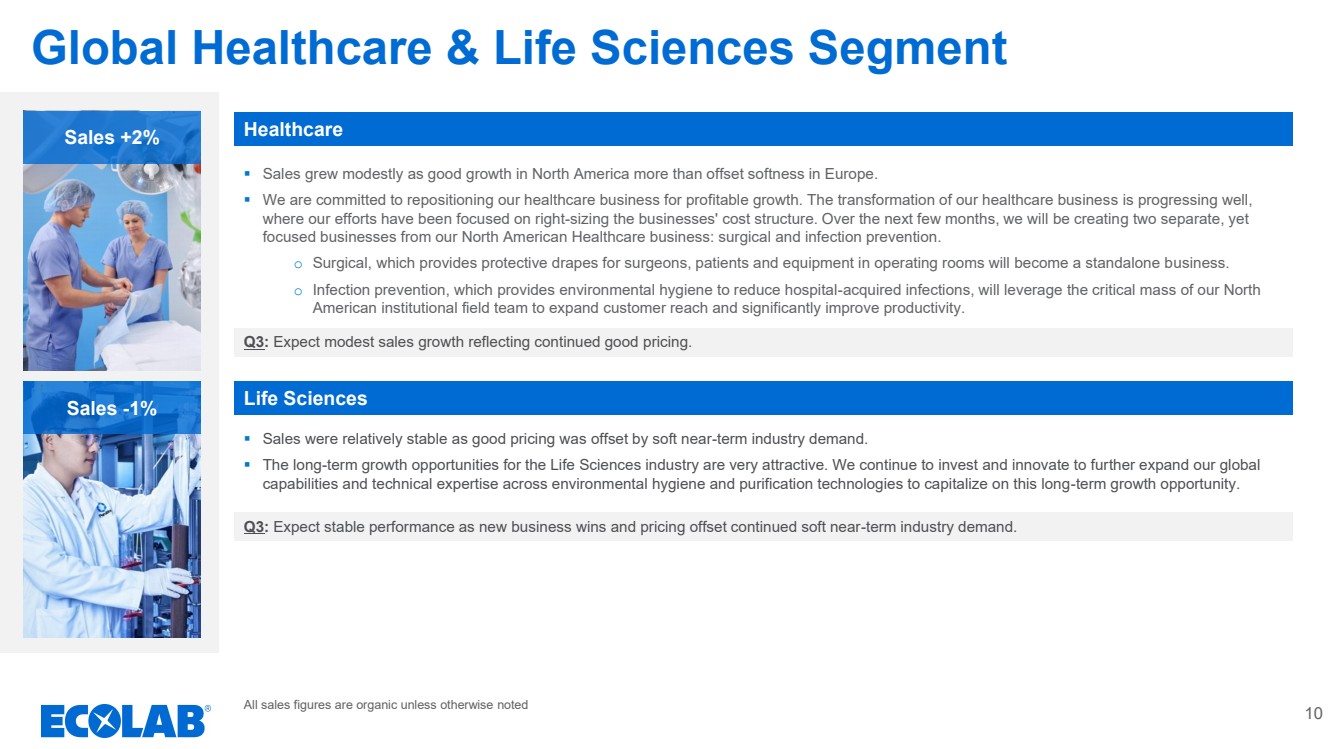

| 全球医疗保健和生命科学细分市场 Healthcare 生命科学 除非另有说明,否则所有销售数据均为有机数据 10 销售额 +2% 第三季度销售额 -1% :预计销售额将温和增长,这反映了持续的良好定价。 ▪ 由于北美的良好增长足以抵消欧洲的疲软,销售额略有增长。 ▪ 我们致力于重新定位我们的医疗保健业务,以实现盈利增长。我们的医疗保健业务转型进展顺利, 我们的工作重点是调整业务的成本结构。在接下来的几个月中,我们将从北美医疗保健业务中创建两个独立但以 为重点的业务:外科手术和感染预防。 o 为外科医生、患者和手术室设备提供防护窗帘的Surgical将成为一家独立企业。 o 提供环境卫生以减少医院获得性感染的感染的感染预防将利用我们北美 机构现场团队的临界人数来扩大客户覆盖面并显著提高生产力。 ▪ 销售相对稳定,因为良好的定价被疲软的短期行业需求所抵消。 ▪ 生命科学行业的长期增长机会非常有吸引力。我们将继续投资和创新,以进一步扩大我们在环境卫生和净化技术领域的全球 能力和技术专长,以利用这一长期增长机会。 Q3:随着新业务的获胜和定价抵消了持续疲软的短期行业需求,预计业绩将保持稳定。 |

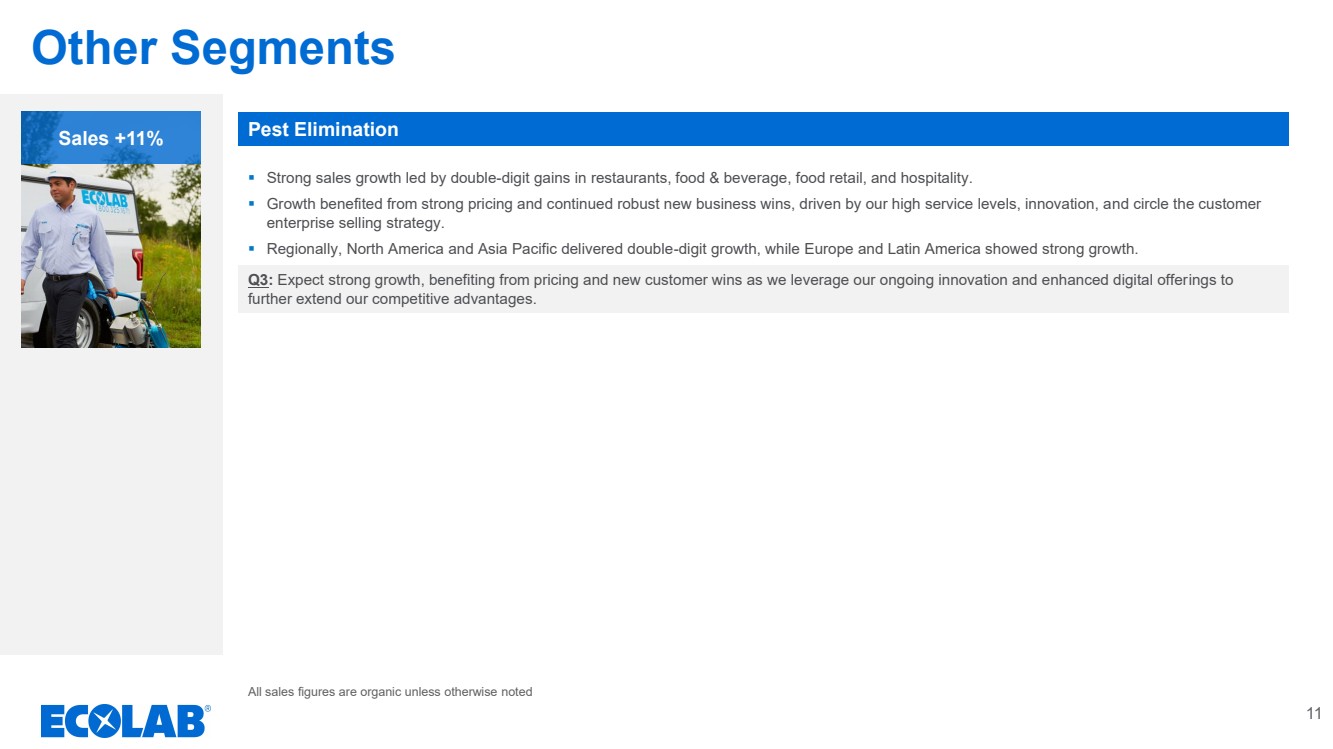

| 其他细分市场 除害虫 除非另有说明,否则所有销售数据均为有机数据 11 销售额 +11% ▪ 在餐厅、食品和饮料、食品零售和酒店业两位数增长的带动下,销售增长强劲。 ▪ 增长得益于强劲的定价和持续强劲的新业务胜利,这得益于我们的高服务水平、创新和循环客户 企业销售策略。 ▪ 就地区而言,北美和亚太地区实现了两位数的增长,而欧洲和拉丁美洲则表现出强劲的增长。 Q3:随着我们利用持续的创新和增强的数字产品进一步扩大我们的竞争优势,预计将实现强劲增长,这将受益于定价和新客户的获胜。 |

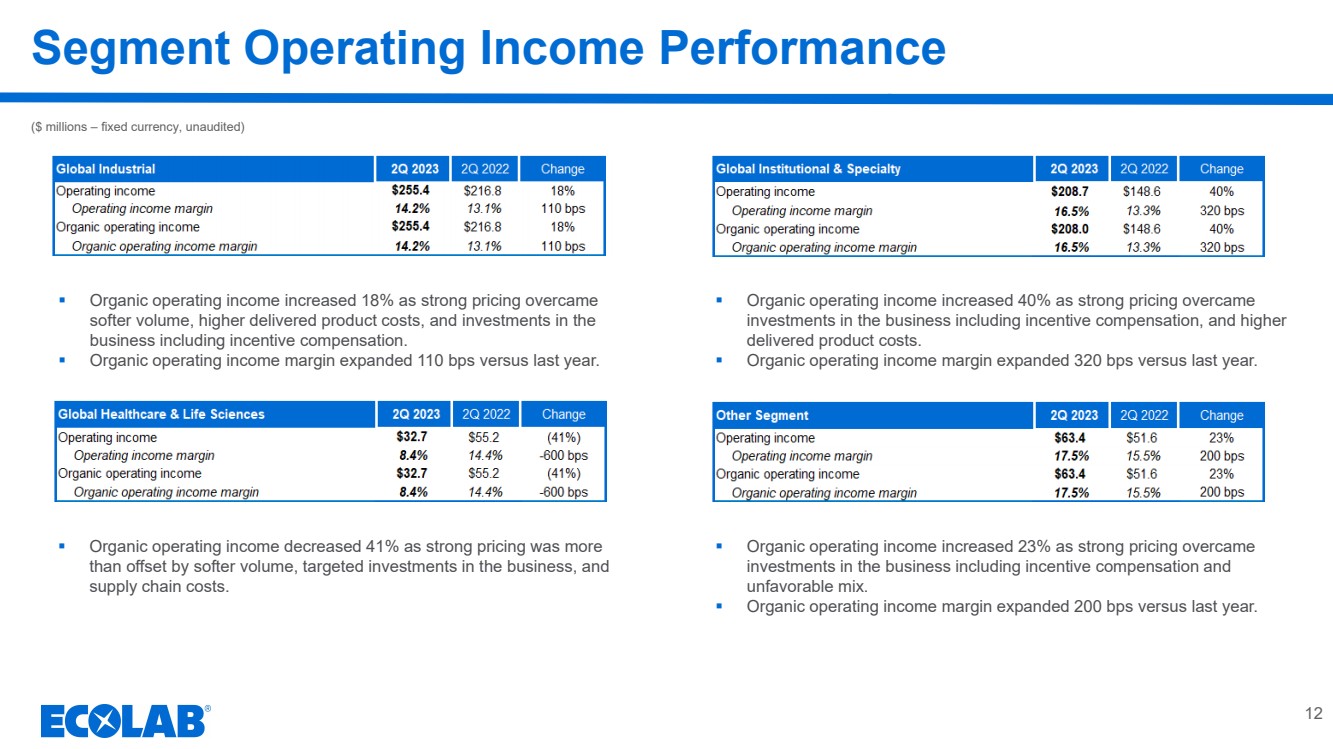

| 细分市场营业收入业绩 ▪ 有机营业收入增长了18%,这要归因于强劲的定价克服了 销量疲软、交付产品成本上涨以及对 业务的投资,包括激励性薪酬。 ▪ 有机营业收入利润率与去年相比增长了110个基点。 ▪ 有机营业收入增长了40%,原因是强劲的定价战胜了 对该业务的投资,包括激励性薪酬和 交付产品成本的上涨。 ▪ 有机营业收入利润率与去年相比增长了320个基点。 ▪ 有机营业收入下降了41%,原因是强劲的定价被销量疲软、业务定向投资和 供应链成本所抵消。 ▪ 有机营业收入增长了23%,原因是强劲的定价战胜了 对该业务的投资,包括激励性薪酬和 不利组合。 ▪ 有机营业收入利润率与去年相比增长了200个基点。 (百万美元 — 固定货币,未经审计) 12 |

| 合并利润表现 ▪ 由于强劲的定价克服了交付产品成本的持续增长和不利的组合,毛利率有所扩大。 ▪ 销售杠杆和成本节省被对 业务的投资(包括激励性薪酬)所抵消。 ▪ 由于强劲的定价战胜了 对该业务的投资,包括激励性薪酬、 销量疲软以及更高的交付产品成本,营业利润率有所扩大。 毛利率 SG&A 营业利润率 13 |

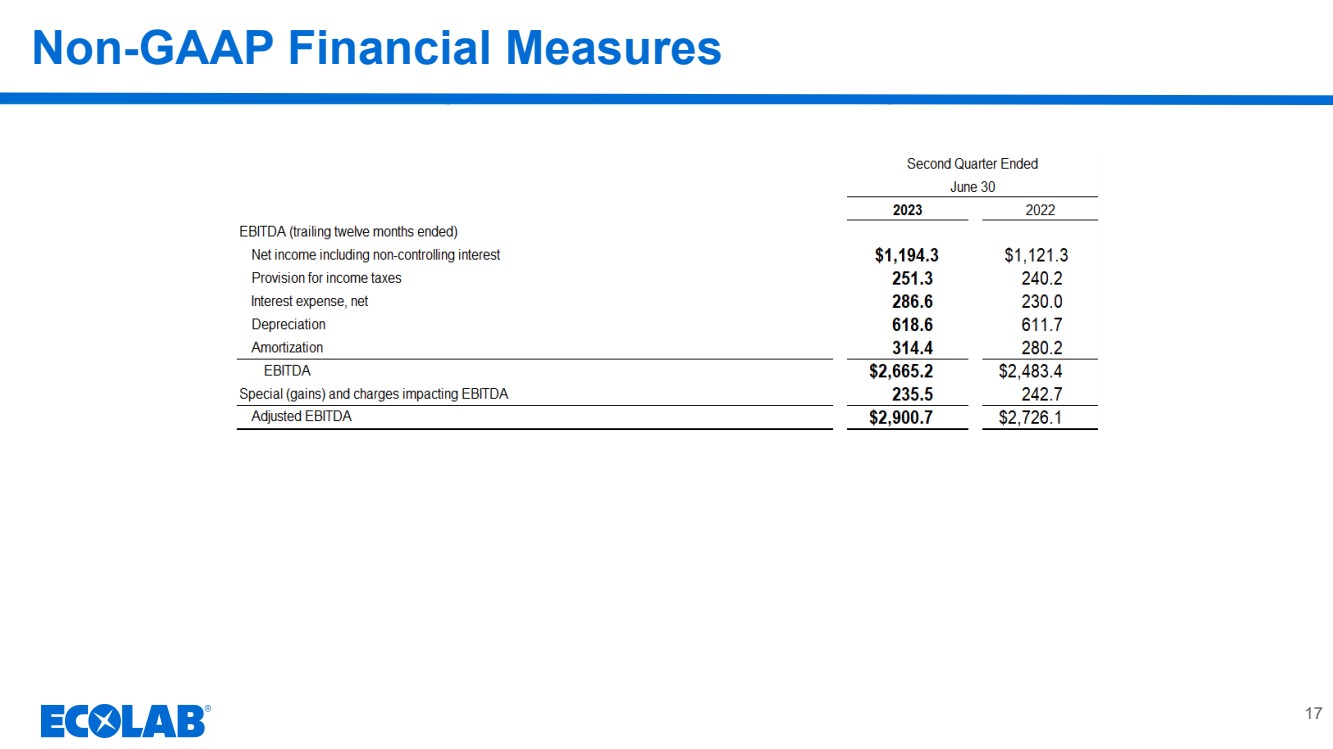

| 2023年第二季度资产负债表/现金流 * 息税折旧摊销前利润和调整后息税折旧摊销前利润是非公认会计准则衡量标准。息税折旧摊销前利润定义为扣除利息、税项、 折旧和摊销前的收益之和。调整后的息税折旧摊销前利润定义为影响 息税折旧摊销前利润和特殊(收益)和费用的总和。息税折旧摊销前利润的投入反映了报告所述期间过去十二个月的活动。请参阅本演示文稿相应对账的 “非公认会计准则财务 衡量标准” 部分。 14 |

| 非公认会计准则财务指标 15 |

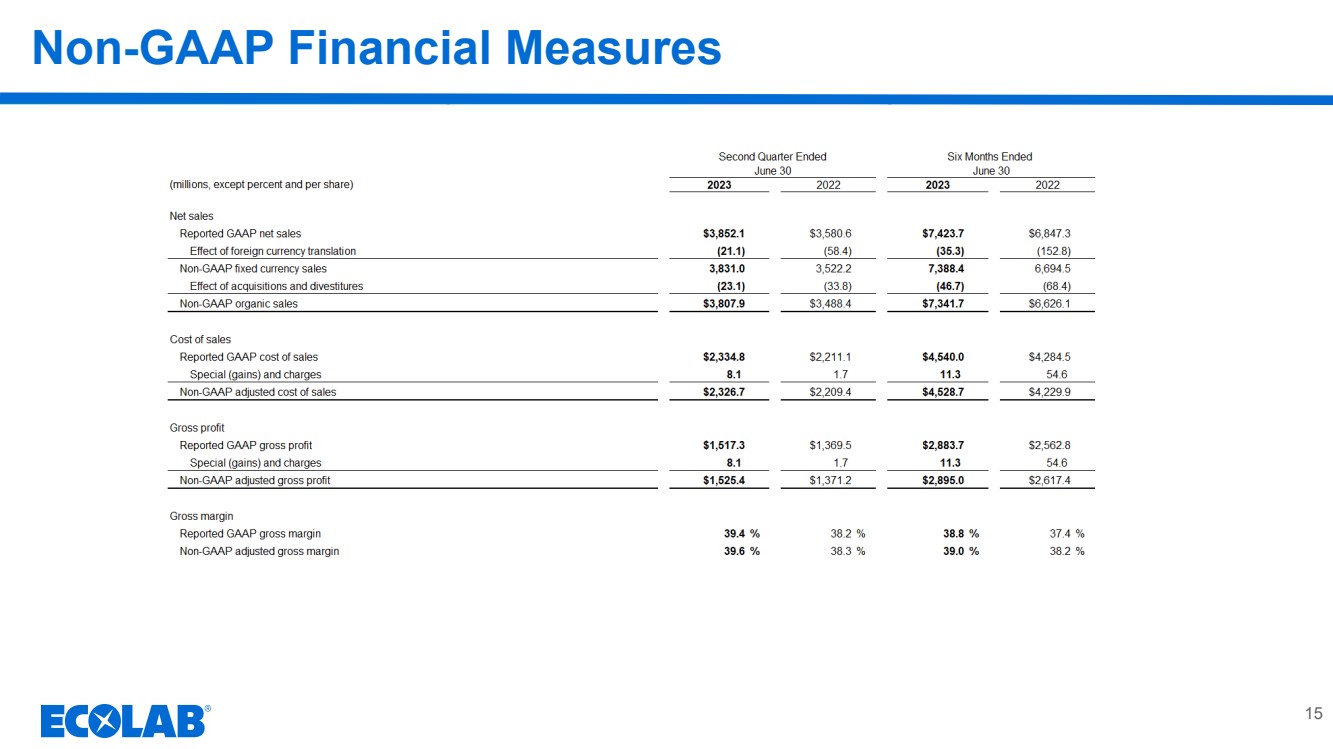

| 非公认会计准则财务指标 16 |

| 非公认会计准则财务指标 17 |

| 非公认会计准则财务指标 18 |

| 非公认会计准则财务指标 19 |

| Non-GAAP 财务信息 20 非公认会计准则财务信息:本来文和某些随附表格包括未根据美国普遍接受的会计原则 (“GAAP”)计算的财务指标。 这些非公认会计准则财务指标包括: • 固定货币销售 • 有机销售,前身为收购调整后的固定货币销售 • 调整后的销售成本 • 调整后的毛利 • 固定货币营业收入 • 调整后的固定货币营业收入 • 调整后的固定货币营业收入利润率 • 有机运营收入收入,前身为收购调整后的固定货币营业收入 • 有机营业收入利润率,前身为收购调整后的固定货币营业收入利润率 • 调整后税率 • 归属于Ecolab • 调整后摊薄后每股收益 • 息税折旧摊销前利润 • 调整后息税折旧摊销前利润 我们提供这些指标作为有关经营业绩的额外信息。我们在内部使用这些非公认会计准则指标来评估我们的业绩以及做出财务和运营 决策,包括激励性薪酬方面的决策。我们认为,我们对这些指标的介绍使投资者对我们的经营业绩有更大的透明度, 这些指标有助于对业绩进行逐期比较。 |

| Non-GAAP Financial Information (Cont.) 21 Non-GAAP Financial Information (Continued): Our non-GAAP financial measures for adjusted cost of sales, adjusted gross margin, adjusted gross profit and adjusted operating income exclude the impact of special (gains) and charges and our non-GAAP financial measures for adjusted tax rate, adjusted net income attributable to Ecolab and adjusted diluted earnings per share further exclude the impact of discrete tax items. We include items within special (gains) and charges and discrete tax items that we believe can significantly affect the period-over-period assessment of operating results and not necessarily reflect costs and/or income associated with historical trends and future results. After tax special (gains) and charges are derived by applying the applicable local jurisdictional tax rate to the corresponding pre-tax special (gains) and charges. EBITDA is defined as the sum of net income including non-controlling interest, provision for income taxes, net interest expense, depreciation and amortization, and adjusted EBITDA further adds special (gains) and charges impacting EBITDA. EBITDA and adjusted EBITDA are used in our net debt to EBITDA and net debt to adjusted EBITDA ratios, which we view as important indicators of the operational and financial health of our organization. We evaluate the performance of our international operations based on fixed currency rates of foreign exchange, which eliminate the translation impact of exchange rate fluctuations on our international results. Fixed currency amounts included in this release are based on translation into U.S. dollars at the fixed foreign currency exchange rates established by management at the beginning of 2023. We also provide our segment results based on public currency rates for informational purposes. Our reportable segments do not include the impact of intangible asset amortization from the Nalco and Purolite transactions or the impact of special (gains) and charges as these are not allocated to the Company’s reportable segments. Our non-GAAP financial measures for organic sales, organic operating income and organic operating income margin are at fixed currency and exclude the impact of special (gains) and charges, the results of our acquired businesses from the first twelve months post acquisition and the results of divested businesses from the twelve months prior to divestiture. In addition, as part of the separation, we also entered into a Master Cross Supply and Product Transfer agreement with ChampionX to provide, receive or transfer certain products for a period up to 36 months and for a small set of products with limited suppliers over the next few years. Sales of product to ChampionX under this agreement are recorded in product and equipment sales in the Corporate segment along with the related cost of sales. These transactions are removed from the consolidated results as part of the calculation of the impact of acquisitions and divestitures. These non-GAAP financial measures are not in accordance with, or an alternative to, GAAP and may be different from non-GAAP measures used by other companies. Investors should not rely on any single financial measure when evaluating our business. We recommend that investors view these measures in conjunction with the GAAP measures included in this news release. Reconciliations of our non-GAAP measures are included in the following “Non-GAAP Financial Measures” tables of this communication. We do not provide reconciliations for non-GAAP estimates on a forward-looking basis (including those contained in this news release) when we are unable to provide a meaningful or accurate calculation or estimation of reconciling items and the information is not available without unreasonable effort. This is due to the inherent difficulty of forecasting the timing and amount of various items that have not yet occurred, are out of our control and/or cannot be reasonably predicted, and that would impact reported earnings per share and the reported tax rate, the most directly comparable forward-looking GAAP financial measures to adjusted earnings per share and the adjusted tax rate. For the same reasons, we are unable to address the probable significance of the unavailable information. |