附录 99.2

Cenovus Energy Inc

管理层的讨论和分析(未经审计)

截至2023年6月30日的期间

(加元)

管理层的讨论和分析

| | | | | | | | |

CENOVUS 概述 | | 3 |

季度业绩概述 | | 4 |

运营和财务业绩 | | 7 |

作为我们财务业绩基础的大宗商品价格 | | 14 |

展望 | | 17 |

可报告的细分市场 | | 18 |

上游 | | 18 |

油砂 | | 18 |

传统的 | | 23 |

离岸 | | 25 |

下游 | | 30 |

加拿大制造业 | | 30 |

美国制造业 | | 32 |

公司和淘汰 | | 35 |

流动性和资本资源 | | 37 |

风险管理和风险因素 | | 43 |

关键会计判断、估算不确定性和会计政策 | | 43 |

控制环境 | | 43 |

咨询 | | 44 |

缩写 | | 47 |

特定的财务措施 | | 48 |

本管理层于2023年7月26日对Cenovus Energy Inc.(包括提及 “我们”、“我们的”、“我们”、“其”、“公司” 或 “Cenovus”,指Cenovus Energy Inc.、Cenovus Energy Inc. 及其子公司持有的合伙权益)的讨论与分析(“MD&A”)应与我们的6月30日一起阅读,2023年未经审计的中期合并财务报表及随附附注(“中期合并财务报表”)、2022年12月31日经审计的合并财务报表及随附的附注票据(“合并财务报表”)和2022年12月31日的MD&A(“年度MD&A”)。除非另有说明,否则本MD&A中包含的所有信息和声明自2023年7月26日起作出。本MD&A包含有关我们当前预期、估计、预测和假设的前瞻性信息。有关可能导致实际业绩存在重大差异的风险因素以及我们前瞻性信息所依据的假设的信息,请参阅咨询报告。Cenovus管理层(“管理层”)准备了MD&A。Cenovus董事会(“董事会”)的审计委员会审查了MD&A并建议董事会批准,该报告于2023年7月26日举行。有关Cenovus的更多信息,包括我们的季度和年度报告、年度信息表(“AIF”)和40-F表格,可在SEDAR的sedar.com、EDGAR的sec.gov和我们的网站cenovus.com上查阅。本网站上的信息或与之关联的信息,即使在本MD&A中提及,也不构成本MD&A的一部分。

演示基础

本MD&A和中期合并财务报表均以加元(包括提及 “美元” 或 “美元”)编制,除非注明了另一种货币,并且符合国际会计准则委员会发布的《国际财务报告准则》(“IFRS” 或 “GAAP”)。产量按特许权使用费前列报。有关常用的石油和天然气术语,请参阅缩写部分。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 2 |

我们是一家总部位于加拿大的综合能源公司,总部位于艾伯塔省卡尔加里。我们是加拿大第二大原油和天然气生产商,在加拿大和亚太地区开展上游业务,也是总部位于加拿大的第二大炼油商和升级商,下游业务在加拿大和美国(“美国”)。

我们的上游业务包括艾伯塔省北部的油砂项目;加拿大西部的热能和常规原油、天然气和液化天然气(“NGL”)项目;纽芬兰和拉布拉多近海的原油生产;以及中国和印度尼西亚近海的天然气和液化天然气生产。我们的下游业务包括加拿大和美国的升级和炼油业务,以及加拿大各地的商业燃料业务。

我们的业务涉及整个价值链的活动,在加拿大和国际上开发、生产、提炼、运输和销售原油、天然气和精炼石油产品。我们物理整合的上游和下游业务有助于我们减轻轻质重质原油差异波动的影响,并通过从原油和天然气生产中获取价值并通过销售运输燃料等成品来为我们的净收益做出贡献。

我们 2023 年的战略和主要优先事项

在Cenovus,我们的目标是为世界注入活力,让人们的生活变得更美好。我们的战略侧重于通过具有竞争力的成本结构和优化利润率来最大限度地提高股东价值,同时提供一流的安全绩效和可持续发展领导地位。公司优先考虑在所有价格周期中产生自由资金流,以管理我们的资产负债表,通过股息增长和股票回购增加股东回报,对我们的业务进行再投资并实现投资组合的多元化。2022年12月6日,我们发布了2023年预算。我们的2023年指南已于2023年7月26日更新,可在我们的网站cenovus.com上查阅。有关更多详细信息,请参阅本MD&A的 “运营和财务业绩” 部分。

2023 年,我们的目标是通过五个关键目标实现我们的战略。

一流的安全和运营绩效

安全可靠的运营是我们的第一要务。我们努力确保整个投资组合的安全可靠运营,包括一流的健康和安全绩效。

我们将继续以改善运营业绩为目标,包括Superior Refinery安全恢复全面运营,以及托莱多炼油厂的整合,重点是展示我们所有运营资产的稳定可靠表现。

可持续发展领导力

可持续发展一直深深扎根于Cenovus的文化中。我们在五个环境、社会和治理 (“ESG”) 重点领域制定了雄心勃勃的目标,并将继续推进切实的计划以实现这些目标。我们的五个 ESG 重点领域是:

•气候和温室气体排放。

•水资源管理。

•生物多样性。

•土著和解。

•包容性和多元化。

有关Cenovus在ESG重点领域的努力和表现的更多信息,包括我们的ESG目标和实现这些目标的计划,可在我们的网站cenovus.com上发布的Cenovus2022年ESG报告中找到。

成本领导力

我们的目标是通过有竞争力的成本结构和优化的利润实现股东价值最大化。在我们努力优化所有业务领域的成本结构的同时,我们的重点领域之一是优化基础设施,降低运营和资本成本,减少常规资产的温室气体排放。

财务纪律和自由资金流增长

我们专注于实现和维持目标债务水平,同时让Cenovus在所有大宗商品价格周期中保持弹性。我们计划根据我们的财务和股东回报框架,继续为股东提供有意义的回报。

以回报为中心的资本配置

我们继续采取严格的方法向在大宗商品价格周期底部产生回报并为股东回报可持续增长提供机会的项目分配资本。

我们计划实质性地推进西白玫瑰项目,在2026年交付第一批石油。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 3 |

我们的运营

公司通过以下应申报部门运营:

上游细分市场

•油砂,包括艾伯塔省北部和萨斯喀彻温省沥青和重油的开发和生产。Cenovus的油砂资产包括福斯特溪、克里斯蒂娜湖、日出、劳埃德明斯特热能和劳埃德明斯特常规重油资产。Cenovus通过对赫斯基中游有限合伙企业(“HMLP”)的股权入股,共同拥有和运营管道收集系统和码头。Cenovus的生产和第三方大宗商品交易量的销售和运输是通过获得加拿大和美国的第三方管道和存储设施的容量来管理和营销的,以优化产品组合、交付点、运输承诺和客户多元化。

•常规资产,包括艾伯塔省和不列颠哥伦比亚省的Elmworth-Wapiti、Kaybob‑Edson、Clearwater和Rainbow Lake运营区内富含液化天然气和天然气的资产,以及在众多天然气加工设施中的权益。Cenovus的液化天然气和天然气产量通过获得第三方管道、出口码头和储存设施的容量进行销售和运输,增加了第三方大宗商品交易量。它们为市场准入提供了灵活性,以优化产品组合、交付点、运输承诺和客户多元化。

•离岸,包括在中国和加拿大东海岸的海上业务、勘探和开发活动,以及对印度尼西亚的赫斯基-中海油马杜拉有限公司(“HCML”)合资企业的股权入账投资。

下游细分市场

•加拿大制造业,包括拥有和运营的劳埃德明斯特升级和沥青精炼综合体,该综合体将重油和沥青转化为合成原油、柴油、沥青和其他辅助产品。Cenovus还拥有并经营布鲁德海姆铁路原油码头和两座乙醇工厂。该公司在加拿大的商业燃料业务包含在该细分市场中。Cenovus推销其产量和第三方大宗商品交易量,以期利用其综合资产网络实现价值最大化。

•美国制造业,包括在全资拥有的利马、苏必利尔和托莱多炼油厂以及合资的伍德河和博格炼油厂(与运营商菲利普斯66合资)提炼原油,以生产汽油、柴油、喷气燃料、沥青和其他产品。Cenovus还销售自己和第三方的部分精炼石油产品,包括汽油、柴油、喷气燃料和沥青。

公司和淘汰赛

企业和抵消,主要包括Cenovus范围内的一般和行政成本、融资活动成本、公司相关衍生工具和外汇风险管理的损益。抵消措施包括调整各分部之间天然气生产的内部使用、公司铁路原油码头向油砂板块提供的转运服务、加拿大制造和美国制造部门用作原料的原油产量、出售从加拿大制造板块混合原油生产中提取并出售给油砂板块的冷凝水,以及库存中的未实现利润。抵消额是根据当前市场价格记录的。

第二季度的重大里程碑和整个业务面临的挑战凸显了第二季度。在上游业务中,我们在5月初迅速应对了影响传统细分市场的野火。为了确保员工、当地社区和资产的安全,我们暂时关闭了每天约8.5万英镑的生产。到5月底,我们得以重启受火灾影响的大部分油井和设施。由于缺乏第三方电力基础设施,截至7月底,每天约有5至7000个BOE的产量仍处于下线状态。在油砂领域,我们在第二季度开始提高福斯特溪和克里斯蒂娜湖总共三口新油井的产量,并在福斯特溪完成了计划中的周转。海上生产受到大西洋计划中的周转以及中国的暂时计划外停电的影响,这与一艘第三方船在4月初断开脐带连接有关,该停电于5月重新连接。在我们的大西洋业务中,我们在西白玫瑰项目上实现了又一个里程碑,混凝土重力结构的圆锥形滑模操作已于6月完成。

在我们的下游业务中,我们实现了托莱多炼油厂的安全重启,继续安全地提高了苏必利尔炼油厂的运营,并完成了伍德河和博格炼油厂的计划周转。托莱多炼油厂已于6月全面投入运营。Superior 炼油厂的扩建持续到第二季度,流体催化裂化装置(“FCCU”)的启动正在进行中。由于计划外停电,博格炼油厂的运行速度降低,我们的利马和劳埃德明斯特炼油厂在本季度以或接近全速运转。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 4 |

我们的财务业绩比第一季度有所改善,这主要反映了油砂板块的已实现价格上涨。Hardisty的WCS平均价格为每桶58.74美元,高于第一季度的每桶51.36美元,这主要是由于WTI-WCS的差异缩小了39%,至每桶15.04美元。第二季度,原油价格与2022年相比大幅下降,WTI下跌32%,至每桶73.78美元,Hardisty的WTI-WCS差价从每桶12.80美元扩大了每桶2.24美元。成品油平均价格下跌,平均市场裂缝价差与2023年第一季度保持相对稳定。与 2022 年第二季度的历史高点相比,成品油价格和平均市场裂缝价差有所下降。

我们向股东返还了5.75亿美元,其中包括通过普通股基础股息支付的2.65亿美元,每股普通股0.140美元,以及通过我们的NCIB以3.1亿美元的价格购买1400万股普通股。截至2023年6月30日,本季度净负债减少2.65亿美元,至64亿美元。

季度业绩摘要

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 六个月已结束 6月30日 | | 2023 | | 2022 | | 2021 |

| (百万美元,除非另有说明) | 2023 | | 2022 | | Q2 | | Q1 | | Q4 | | Q3 | | Q2 | | Q1 | | Q4 | | Q3 | | Q2 |

| | | | | | | | | | | | | | | | | | | | | |

上游产量 (1) (mBoe/d) | 754.4 | | | 779.9 | | | 729.9 | | | 779.0 | | | 806.9 | | | 777.9 | | | 761.5 | | | 798.6 | | | 825.3 | | | 804.8 | | | 765.9 | |

| | | | | | | | | | | | | | | | | | | | | |

下游原油单位吞吐量 (2) (mbbls/d) | 498.1 | | | 479.4 | | | 537.8 | | | 457.9 | | | 473.3 | | | 533.5 | | | 457.3 | | | 501.8 | | | 469.9 | | | 554.1 | | | 539.0 | |

| | | | | | | | | | | | | | | | | | | | | |

下游产量 (mbbls/d) | 530.0 | | | 509.6 | | | 571.9 | | | 487.7 | | | 506.3 | | | 572.6 | | | 482.1 | | | 538.0 | | | 503.4 | | | 590.9 | | | 564.8 | |

| | | | | | | | | | | | | | | | | | | | | |

收入 | 24,493 | | | 35,363 | | | 12,231 | | | 12,262 | | | 14,063 | | | 17,471 | | | 19,165 | | | 16,198 | | | 13,726 | | | 12,701 | | | 10,637 | |

| | | | | | | | | | | | | | | | | | | | | |

营业利润率 (3) | 4,502 | | | 8,142 | | | 2,400 | | | 2,102 | | | 2,782 | | | 3,339 | | | 4,678 | | | 3,464 | | | 2,600 | | | 2,710 | | | 2,184 | |

| | | | | | | | | | | | | | | | | | | | | |

| 来自(用于)经营活动的现金 | 1,704 | | | 4,344 | | | 1,990 | | | (286) | | | 2,970 | | | 4,089 | | | 2,979 | | | 1,365 | | | 2,184 | | | 2,138 | | | 1,369 | |

| | | | | | | | | | | | | | | | | | | | | |

调整后的资金流 (3) | 3,294 | | | 5,681 | | | 1,899 | | | 1,395 | | | 2,346 | | | 2,951 | | | 3,098 | | | 2,583 | | | 1,948 | | | 2,342 | | | 1,817 | |

每股-基本 (3) ($) | 1.73 | | | 2.87 | | | 1.00 | | | 0.73 | | | 1.22 | | | 1.53 | | | 1.57 | | | 1.30 | | | 0.97 | | | 1.16 | | | 0.90 | |

每股-摊薄 (3) ($) | 1.69 | | | 2.79 | | | 0.98 | | | 0.71 | | | 1.19 | | | 1.49 | | | 1.53 | | | 1.27 | | | 0.97 | | | 1.15 | | | 0.89 | |

| | | | | | | | | | | | | | | | | | | | | |

| 资本投资 | 2,103 | | | 1,568 | | | 1,002 | | | 1,101 | | | 1,274 | | | 866 | | | 822 | | | 746 | | | 835 | | | 647 | | | 534 | |

| | | | | | | | | | | | | | | | | | | | | |

自由资金流 (3) | 1,191 | | | 4,113 | | | 897 | | | 294 | | | 1,072 | | | 2,085 | | | 2,276 | | | 1,837 | | | 1,113 | | | 1,695 | | | 1,283 | |

| | | | | | | | | | | | | | | | | | | | | |

过剩的自由资金流 (3) | 不适用 | | 不适用 | | 505 | | | (499) | | | 786 | | | 1,756 | | | 2,020 | | | 2,615 | | | 1,169 | | | 1,626 | | | 1,244 | |

| | | | | | | | | | | | | | | | | | | | | |

净收益(亏损)(4) | 1,502 | | | 4,057 | | | 866 | | | 636 | | | 784 | | | 1,609 | | | 2,432 | | | 1,625 | | | (408) | | | 551 | | | 224 | |

每股-基本 ($) | 0.78 | | | 2.04 | | | 0.45 | | | 0.33 | | | 0.40 | | | 0.83 | | | 1.23 | | | 0.81 | | | (0.21) | | | 0.27 | | | 0.11 | |

每股——摊薄(美元) | 0.76 | | | 1.98 | | | 0.44 | | | 0.32 | | | 0.39 | | | 0.81 | | | 1.19 | | | 0.79 | | | (0.21) | | | 0.27 | | | 0.11 | |

| | | | | | | | | | | | | | | | | | | | | |

| 总资产 | 53,747 | | | 55,894 | | | 53,747 | | | 54,000 | | | 55,869 | | | 55,086 | | | 55,894 | | | 55,655 | | | 54,104 | | | 54,594 | | | 53,384 | |

| | | | | | | | | | | | | | | | | | | | | |

长期负债总额 | 19,831 | | | 20,742 | | | 19,831 | | | 19,917 | | | 20,259 | | | 19,378 | | | 20,742 | | | 21,889 | | | 23,191 | | | 22,929 | | | 22,972 | |

| | | | | | | | | | | | | | | | | | | | | |

长期债务,包括流动部分 | 8,534 | | | 11,228 | | | 8,534 | | | 8,681 | | | 8,691 | | | 8,774 | | | 11,228 | | | 11,744 | | | 12,385 | | | 12,986 | | | 13,380 | |

| | | | | | | | | | | | | | | | | | | | | |

净负债 | 6,367 | | | 7,535 | | | 6,367 | | | 6,632 | | | 4,282 | | | 5,280 | | | 7,535 | | | 8,407 | | | 9,591 | | | 11,024 | | | 12,390 | |

| | | | | | | | | | | | | | | | | | | | | |

| 股东的现金回报 | | | | | | | | | | | | | | | | | | | | | |

| 普通股—基础股息 | 465 | | | 276 | | | 265 | | | 200 | | | 201 | | | 205 | | | 207 | | | 69 | | | 70 | | | 35 | | | 36 | |

普通股每股基本股息 ($) | 0.245 | | | 0.140 | | | 0.140 | | | 0.105 | | | 0.105 | | | 0.105 | | | 0.105 | | | 0.035 | | | 0.035 | | | 0.018 | | | 0.018 | |

| 普通股—可变股息 | — | | | — | | | — | | | — | | | 219 | | | — | | | — | | | — | | | — | | | — | | | — | |

每股普通股可变股息 ($) | — | | | — | | | — | | | — | | | 0.114 | | | — | | | — | | | — | | | — | | | — | | | — | |

| 在NCIB下购买普通股 | 350 | | | 1,484 | | | 310 | | | 40 | | | 387 | | | 659 | | | 1,018 | | | 466 | | | 265 | | | — | | | — | |

| 优先股分红 | 27 | | | 17 | | | 9 | | | 18 | | | — | | | 9 | | | 8 | | | 9 | | | 8 | | | 9 | | | 8 | |

(1) 有关按产品类型划分的上游总产量摘要,请参阅本MD&A的运营和财务业绩部分。

(2) 代表Cenovus在炼油业务中的净权益。

(3) 非公认会计准则财务指标或包含非公认会计准则财务指标。参见本MD&A的特定财务措施咨询。

(4) 上表中所有时期的净收益(亏损)与持续经营业务的净收益(亏损)相同。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 5 |

第二季度上游产量平均为每天729.9万英国央行,与2023年第一季度和2022年第二季度相比,分别减少了每天49.1万英国央行和每天31.6万英国央行。下降的主要原因是Foster Creek计划进行周转、我们对常规领域野火的应对以及中国的计划外停电,所有这些都影响了2023年第二季度。有关按产品类型分列的上游产量摘要,请参阅本MD&A的运营和财务业绩部分。

第二季度(2023年第一季度——每天457.9万桶;2022年第二季度——每天457.9万桶;2022年第二季度——每天457.3万桶),下游原油单位吞吐量(或 “吞吐量”)平均为每天53.7万桶。与吞吐量的增加一致,本季度下游成品油产量平均为每天57.19万桶(2023年第一季度为每天48.77万桶;2022年第二季度为每天48.21万桶)。托莱多炼油厂已于6月全面投入运营。Superior 炼油厂的扩建一直持续到第二季度,FCCU的启动正在进行中。

自2022年第二季度以来,已实现的原油和成品油价格大幅下跌,这是基准价格上涨的时期。122亿美元的收入与2023年第一季度相对稳定,这主要是由于已实现的沥青和重质原油价格上涨,但被已实现的常规天然气价格下跌以及海上和常规领域销量的减少所抵消。下游收入较2023年第一季度略有增长。收入比2022年第二季度下降了36%,这主要是由于我们上游和下游业务的大宗商品定价大幅下降。2023年第二季度,我们上游业务的已实现销售价格为每个英国央行71.15美元,与2023年第一季度的60.83美元相比上涨了17%,与2022年第二季度的每个英国央行114.40美元相比下降了38%。

在我们的加拿大下游业务中,毛利率比2023年第一季度下降了33%,这主要是由于重油原料和合成原油之间差异的变化。由于劳埃德明斯特炼油厂和劳埃德明斯特升级厂(“升级商”)的产量增加,毛利率比2022年第二季度增长了6%。我们在美国下游业务的毛利率与2023年第一季度持平,比2022年第二季度下降了54%,这主要是由于市场裂缝利差大幅降低。

营业利润率为24亿美元,比2023年第一季度增长14%,这主要是由于已实现的原油价格上涨。营业利润率比2022年第二季度下降了49%,这主要是由于大宗商品定价大幅降低和市场利差。经营活动产生的现金为20亿美元,比2023年第一季度增加了23亿美元,这主要是由于2023年第一季度缴纳了12亿美元的所得税负债。经营活动产生的现金比2022年第二季度减少了9.89亿美元,这主要是由于营业利润率的降低。2023年第二季度调整后的资金流为19亿美元,比2023年第一季度增长36%,比2022年第二季度下降39%。

2023年6月14日,我们以7.11亿美元的价格购买并取消了4550万份未偿还的普通股购买权证(“Cenovus认股权证”)。我们可以选择在2023年剩余时间内支付认股权证的总购买价格,并在2024年1月5日之前全额付款。付款将被视为我们股东回报框架的一部分。第二季度没有支付与购买的认股权证相关的付款。

2023年7月26日,董事会宣布第三季度基本股息为每股普通股0.140美元。股息将于2023年9月29日支付给截至2023年9月15日的登记在册的普通股股东。董事会还宣布,我们的优先股的第三季度股息为900万美元,将于2023年10月3日支付给截至2023年9月15日登记在册的优先股股东。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 6 |

部分经营业绩-上游

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | | | |

| | | 变化百分比 | | | | | | 变化百分比 | | | | | | |

| 2023 | | | 2022 | | 2023 | | | 2022 | | | |

按细分市场划分的上游产量 (1) (mBoe/d) | | | | | | | | | | | | | | | |

油砂 | 573.8 | | 3 | | | 558.8 | | 581.6 | | 1 | | | 577.9 | | | | |

常规 | 104.6 | | (21) | | | 132.6 | | 114.2 | | (11) | | | 128.8 | | | | |

离岸 | 51.5 | | (27) | | | 70.1 | | 58.6 | | (20) | | | 73.2 | | | | |

总产量 | 729.9 | | (4) | | | 761.5 | | 754.4 | | (3) | | | 779.9 | | | | |

| | | | | | | | | | | | | | | |

| 按产品划分的上游产量 | | | | | | | | | | | | | | | |

沥青 (mbbls/d) | 554.6 | | 3 | | | 540.3 | | 562.5 | | 1 | | | 559.5 | | | | |

重质原油 (mbbls/d) | 17.0 | | 4 | | | 16.4 | | 16.9 | | 4 | | | 16.3 | | | | |

轻质原油 (mbbls/d) | 10.1 | | (51) | | | 20.8 | | 12.7 | | (41) | | | 21.4 | | | | |

NGL (mbbls/d) | 26.7 | | (27) | | | 36.7 | | 30.0 | | (19) | | | 37.2 | | | | |

常规天然气 (mmcf/d) | 729.4 | | (17) | | | 882.2 | | 793.1 | | (9) | | | 873.9 | | | | |

总产量 (mboe/d) | 729.9 | | (4) | | | 761.5 | | 754.4 | | (3) | | | 779.9 | | | | |

| | | | | | | | | | | | | | | |

上游总销量 (2) (mboe/d) | 642.1 | | (6) | | | 684.5 | | 662.0 | | (6) | | | 704.2 | | | | |

| | | | | | | | | | | | | | | |

Netback (3) (4) ($/BOE) | 38.87 | | (45) | | | 71.09 | | 33.89 | | (48) | | | 64.78 | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

(1) 有关按产品类型划分的产量摘要,请参阅本MD&A的油砂、常规或海上可报告细分市场部分。

(2) 上游总销量不包括截至2023年6月30日的三个月和六个月中,油砂板块用于内部消费的天然气量分别为每天521 mmcF和每天534 mmcF(截至2022年6月30日的三个月和六个月分别为每天506 mmcF和每天516 mmcF)。

(3) 截至2023年6月30日的三个月和六个月中,中期合并财务报表附注1中显示的上游收入分别为68亿美元和136亿美元(截至2022年6月30日的三个月和六个月分别为101亿美元和198亿美元)。

(4) 包含一项非公认会计准则财务指标。参见本MD&A的特定财务措施咨询。

在截至2023年6月30日的三个月和六个月中,原油、液化天然气和天然气总产量与2022年同期相比有所下降,原因是:

•为了应对5月和6月的野火活动,我们的常规业务暂时关闭了很大一部分生产。

•计划于2023年第二季度在福斯特克里克完成周转。

•2022年第二季度中国荔湾3-1天然气销售协议的变更,结束了暂时增加销量的修正案。

•2023年第二季度中国暂时出现计划外停电,这与一艘第三方船只在4月初断开脐带有关,并于5月重新连接。

•我们的大西洋业务计划于2023年第二季度完成周转。

下降幅度被以下因素部分抵消:

•2022年8月31日从英国石油公司加拿大能源集团ULC(“bp Canada”)手中收购Sunrise的剩余50%权益(“收购Sunrise”)。

•2022年第三季度云杉湖北热电厂的第一批石油。

•2022年第四季度,印度尼西亚的MBH和MDA油田首次生产天然气。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 7 |

部分经营业绩-下游

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | | | |

| | | | | | | | | |

| | | 变化百分比 | | | | | | 变化百分比 | | | | | | |

| 2023 | | | 2022 | | 2023 | | | 2022 | | | |

下游原油单位吞吐量 (mbbls/d) | | | | | | | | | | | | | | | |

加拿大制造业 | 95.3 | | 18 | | | 80.9 | | 97.0 | | 9 | | | 89.4 | | | | |

美国制造业 | 442.5 | | 18 | | | 376.4 | | 401.1 | | 3 | | | 390.0 | | | | |

原油单位总吞吐量 | 537.8 | | 18 | | | 457.3 | | 498.1 | | 4 | | | 479.4 | | | | | |

| | | | | | | | | | | | | | | |

下游产量 (mbbls/d) | | | | | | | | | | | | | | | |

加拿大制造业 | 108.3 | | 19 | | | 90.9 | | 110.6 | | 10 | | | 100.7 | | | | |

美国制造业 | 463.6 | | 19 | | | 391.2 | | 419.4 | | 3 | | | 408.9 | | | | |

下游总产量 | 571.9 | | 19 | | | 482.1 | | 530.0 | | 4 | | | 509.6 | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

在加拿大制造领域,2023年第二季度的吞吐量与2022年相比有所增加,这主要是由于劳埃德明斯特炼油厂在2023年达到或接近产能,以及Upgrader和劳埃德明斯特炼油厂计划于2022年完成周转。4月份Upgrader的计划外停机在一定程度上抵消了这一增长,该停机于5月得到解决。

今年迄今为止,加拿大制造业板块的吞吐量因2022年计划进行周转而有所增加,但部分被寒冷天气的影响和2022年底Upgrader的运营中断所抵消,后者在1月中旬恢复了满负荷运转。此外,升级器的吞吐量受到 2023 年第一季度维护活动的影响。

在截至2023年6月30日的三个月和六个月中,美国制造业总产量和成品油产量与2022年同期相比有所增加,原因是:

•利马炼油厂表现强劲,同比和年初至今的吞吐量均有所增长。

•2023年2月28日从英国石油产品北美公司(“bp”)手中收购托莱多炼油厂剩余的50%权益(“收购托莱多”)。该炼油厂于4月部分重启,并于6月开始全面运营。2022年第二季度,我们在托莱多炼油厂开始了计划中的重大周转,该改造已于2022年第三季度完成。

•Superior 炼油厂于 2023 年 3 月中旬推出原油,到第二季度,吞吐量将增加。启动FCCU的工作正在进行中。

•伍德河炼油厂的吞吐量增加。计划在第二季度完成的周转所产生的影响小于2022年的转机。年初至今,吞吐量的增加也是由于决定在2022年初以较低的速度运营,以根据市场条件的要求优化利润率。

在截至2023年6月30日的三个月和六个月中,吞吐量和成品油产品产量的增加被以下部分抵消:

•计划于3月底在博格炼油厂进行检修,并于4月下旬完成。第二季度炼油厂出现了暂时的计划外停机。

•伍德河和博格炼油厂因2022年第四季度而出现的计划外停电,已于2023年第一季度得到解决。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 8 |

精选合并财务业绩

营业利润率

营业利润率是一项特定的财务指标,用于一致地衡量我们资产的现金产生业绩,以便我们在不同时期的基础财务业绩之间具有可比性。

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

| 总销售额 | 14,960 | | | 22,404 | | | 29,743 | | | 41,417 | | | |

| 减去:特许权使用费 | 637 | | | 1,582 | | | 1,233 | | | 2,767 | | | |

| 收入 | 14,323 | | | 20,822 | | | 28,510 | | | 38,650 | | | |

| 开支 | | | | | | | | | |

| 购买的产品 | 7,466 | | | 10,380 | | | 14,757 | | | 19,015 | | | |

| 运输和混合 | 2,750 | | | 3,238 | | | 5,744 | | | 6,432 | | | |

运营费用 | 1,726 | | | 1,876 | | | 3,509 | | | 3,430 | | | |

| 风险管理活动的已实现(收益)损失 | (19) | | | 650 | | | (2) | | | 1,631 | | | |

营业利润率 | 2,400 | | | 4,678 | | | 4,502 | | | 8,142 | | | |

按分部划分的营业利润率

截至2023年6月30日的三个月

截至2023年6月30日的三个月中,营业利润率与2022年同期相比有所下降,这主要是由于:

•由于基准定价大幅降低,原油、液化天然气和天然气的已实现销售价格降低。

•由于市场裂缝点差降低和库存积累,美国制造业的毛利率下降。

•我们的离岸和常规业务的销量下降。

营业利润率的下降被以下因素部分抵消:

•由于原油和天然气基准定价下跌,油砂和常规板块的特许权使用费减少。

•2023年实现的风险管理收益与2022年已实现的重大风险管理亏损相比。

•由于冷凝油价格下跌,混合成本降低。

•我们上游和下游业务的运营费用减少主要是由于天然气价格下跌。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 9 |

截至2023年6月30日的六个月

截至2023年6月30日的六个月中,营业利润率与2022年相比有所下降,这主要是由于与上述相同的原因。

来自(用于)经营活动的现金和调整后的资金流

调整后的资金流是一种非公认会计准则财务指标,通常用于石油和天然气行业,用于帮助衡量公司为资本计划融资和履行财务义务的能力。

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | |

| (百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

| 来自(用于)经营活动的现金 | 1,990 | | | 2,979 | | | 1,704 | | | 4,344 | | | |

| (添加)扣除: | | | | | | | | | |

退役负债的结算 | (41) | | | (27) | | | (89) | | | (46) | | | |

| 非现金营运资本的净变化 | 132 | | | (92) | | | (1,501) | | | (1,291) | | | |

调整后的资金流 | 1,899 | | | 3,098 | | | 3,294 | | | 5,681 | | | |

2023年第二季度来自经营活动的现金为20亿美元,而2022年为30亿美元。下降的主要原因是营业利润率降低,部分被现金税的降低、非现金营运资金的变化以及与2017年收购FCCL Partnership 50%权益相关的2022年或有付款所抵消。

2023年前六个月来自经营活动的现金为17亿美元,而2022年为43亿美元。如上所述,这一变化主要是由于营业利润率的降低和非现金营运资金的变化,部分被现金税的降低和2022年的或有付款所抵消。2023年上半年非现金营运资金的净变化为15亿美元(2022年至13亿美元),这主要是由于缴纳了12亿美元的所得税负债。

如上所述,在截至2023年6月30日的三个月和六个月中,调整后的资金流与2022年同期相比有所下降,这主要是由于营业利润率下降。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 10 |

净收益(亏损)

| | | | | | | | | | | | | | | |

| (百万美元) | 三个月已结束 | | 六个月已结束 | | | | |

| 截至2022年6月30日止期间的净收益(亏损) | 2,432 | | | 4,057 | | | | | |

| 增加(减少)是由于: | | | | | | | |

| 营业利润率 | (2,278) | | | (3,640) | | | | | |

| 公司和淘汰赛: | | | | | | | |

| 一般和行政 | 51 | | | 92 | | | | | |

| 财务成本 | 2 | | | 37 | | | | | |

| 整合和交易成本 | 11 | | | 15 | | | | | |

| 未实现的外汇收益(亏损) | 432 | | | 279 | | | | | |

| 重估收益(亏损) | — | | | (33) | | | | | |

| 重新计量或有付款 | 16 | | | 235 | | | | | |

| 资产剥离的收益(亏损) | (52) | | | (293) | | | | | |

| 其他收入(亏损),净额 | (24) | | | (388) | | | | | |

其他 (1) | (59) | | | (70) | | | | | |

未实现的风险管理收益(亏损) | (390) | | | (37) | | | | | |

| 折旧、损耗和摊销 | 60 | | | (15) | | | | | |

| 勘探费用 | 6 | | | 18 | | | | | |

| 所得税(费用)回收 | 659 | | | 1,245 | | | | | |

| 截至2023年6月30日止期间的净收益(亏损) | 866 | | | 1,502 | | | | | |

(1) 包括公司和冲销收入、购买的产品、运输和混合费用、运营费用和风险管理(收益)亏损;股权入账关联公司的收益(亏损)份额;利息收入和已实现的外汇(收益)损失。

2023年第二季度的净收益与2022年同期相比有所下降,这是由于营业利润率下降以及2023年未实现的风险管理亏损,而2022年第二季度的净收益与2022年同期相比有所下降。与2022年的亏损相比,2023年的所得税支出减少和未实现的外汇收益部分抵消了净收益的下降。

2023年前六个月的净收益与2022年同期相比有所下降,原因是营业利润率下降、2022年与高级炼油厂和大西洋地区事件相关的保险收益导致的其他收入减少、塔克和温布利资产的剥离收益以及2022年剥离我们在白玫瑰油田12.5%的权益,而2023年则进行了小规模剥离。净收益的减少部分被所得税支出减少、2023年未实现的外汇收益与2022年的亏损相比以及对或有付款的重新计量所抵消。

净负债

| | | | | | | | | | | | | | | |

截至目前(百万美元) | 2023年6月30日 | | 2022年12月31日 | | | | |

| 短期借款 | — | | | 115 | | | | | |

| 长期债务的流动部分 | — | | | — | | | | | |

| 长期债务的长期部分 | 8,534 | | | 8,691 | | | | | |

| 债务总额 | 8,534 | | | 8,806 | | | | | |

| 减去:现金及现金等价物 | (2,167) | | | (4,524) | | | | | |

净负债 | 6,367 | | | 4,282 | | | | | |

有关更多详细信息,请参阅本 MD&A 的 “流动性和资本资源” 部分。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 11 |

资本投资 (1)

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (百万美元) | 2023 | 2022 | | 2023 | | 2022 | | |

| 上游 | | | | | | | | | |

| 油砂 | 539 | | | 376 | | | 1,174 | | | 751 | | | |

| 常规 | 82 | | | 33 | | | 223 | | | 121 | | | |

| 离岸 | 184 | | | 91 | | | 284 | | | 144 | | | |

| 上游总计 | 805 | | | 500 | | | 1,681 | | | 1,016 | | | |

| 下游 | | | | | | | | | |

| 加拿大制造业 | 34 | | | 38 | | | 61 | | | 53 | | | |

| 美国制造业 | 153 | | | 267 | | | 347 | | | 474 | | | |

| 下游总计 | 187 | | | 305 | | | 408 | | | 527 | | | |

| 公司和淘汰赛 | 10 | | | 17 | | | 14 | | | 25 | | | |

| 资本投资总额 | 1,002 | | | 822 | | | 2,103 | | | 1,568 | | | |

(1) 包括不动产、厂房和设备(“PP&E”)、勘探和评估(“E&E”)资产的支出以及资本化利息。不包括我们在印度尼西亚的股票入账投资所产生的成本。

Oil Sands在2023年前六个月的资本投资主要用于维持克里斯蒂娜湖、福斯特溪、劳埃德明斯特热力资产和Sunrise的活动,以及作为我们第一季度冬季综合计划一部分的地层测试井的钻探。

2023年上半年的传统资本投资继续集中在钻探、完井和配套活动以及基础设施项目上,以支持多年开发。

2023年前六个月的离岸资本投资主要用于大西洋地区的西白玫瑰项目和Terra Nova资产寿命延长(“ALE”)项目。

2023年上半年,美国制造业资本投资主要集中在Superior 炼油厂的重建以及伍德河、博格、利马和托莱多炼油厂的炼油和可靠性计划上。

钻探活动

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Net 地层学测试井 和观测井 | | 净生产井 (1) |

| 截至6月30日的六个月 | 2023 | | 2022 | | | | 2023 | | 2022 | | |

福斯特溪 | 87 | | | 68 | | | | | 10 | | | 11 | | | |

| 克里斯蒂娜湖 | 53 | | | — | | | | | 11 | | | 20 | | | |

| 日出 | 38 | | | 15 | | | | | 7 | | | 2 | | | |

| 劳埃德明斯特热能 | 1 | | | 1 | | | | | — | | | 22 | | | |

| 劳埃德明斯特常规重油 | 1 | | | — | | | | | 5 | | | — | | | |

其他 (2) | 3 | | | 6 | | | | | — | | | — | | | |

| 183 | | | 90 | | | | | 33 | | | 55 | | | |

(1) 油砂板块中的SAGD油井成对被视为单一产井。

(2) 包括新的资源游戏和2022年1月31日出售的塔克资产。

钻探地层学测试井是为了帮助确定维持油井的井垫位置,并进一步推进对其他资产的评估。钻探了观测井以收集信息并监测水库状况。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 六个月已结束 | | 六个月已结束 | | | | | | |

| 2023年6月30日 | | 2022年6月30日 | | |

| (网井) | 已钻孔 | | 已完成 | | 绑定 | | 已钻孔 | | 已完成 | | 绑定 | | | | | | |

| 常规 | 17 | | | 21 | | | 22 | | | 13 | | | 28 | | | 22 | | | | | | | |

在海上领域,我们在2023年前六个月(2022年前六个月——在印度尼西亚的MBH和MDA油田钻探并完成了四口(净1.6口)的计划开发井),在印度尼西亚的MBH和MDA油田钻探并完成了四口(净1.6口)的开发井。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 12 |

未来资本投资

未来资本投资是一项特定的财务指标。请参阅本次MD&A的特定财务指标咨询。我们的2023年指南于2023年7月26日更新,可在我们的网站cenovus.com上查阅。

我们更新的指引反映了产量下降的主要原因是2023年第二季度野火对常规细分市场的影响,以及油砂板块年初至今的经营业绩。更新期间,原油单位吞吐量指南未发生变化。作为2023年4月25日更新的一部分,Terra Nova的生产已从指导中删除。

下表显示了 2023 年的指导方针:

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | |

| 资本投资 (百万美元) | | 制作 (mboe/d) | | 原油单位吞吐量 (mbbls/d) | | | | | | | | | | | |

| 上游 | | | | | | | | | | | | | | | | | |

| 油砂 | 2,200 - 2,400 | | 577 - 637 | | | | | | | | | | | | | | |

| 常规 | 350 - 450 | | 115 - 130 | | | | | | | | | | | | | | |

| 离岸 | 600 - 700 | | 55 - 68 | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | |

| 下游 | 800 - 900 | | | | 580 - 610 | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | |

| 公司和淘汰赛 | 40 - 50 | | | | | | | | | | | | | | | | |

2023年的资本投资总额预计在40亿至45亿美元之间。这包括约28亿美元的维持资本,以及12亿至17亿美元的优化和增长资本。作为2023年7月26日更新的一部分,资本投资指引没有变化。

有关我们财务和经营业绩变化的更多信息,请参阅本MD&A的 “可报告细分市场” 部分。有关我们的风险管理活动的信息可在本MD&A的风险管理和风险因素部分以及中期合并财务报表的附注中找到。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 13 |

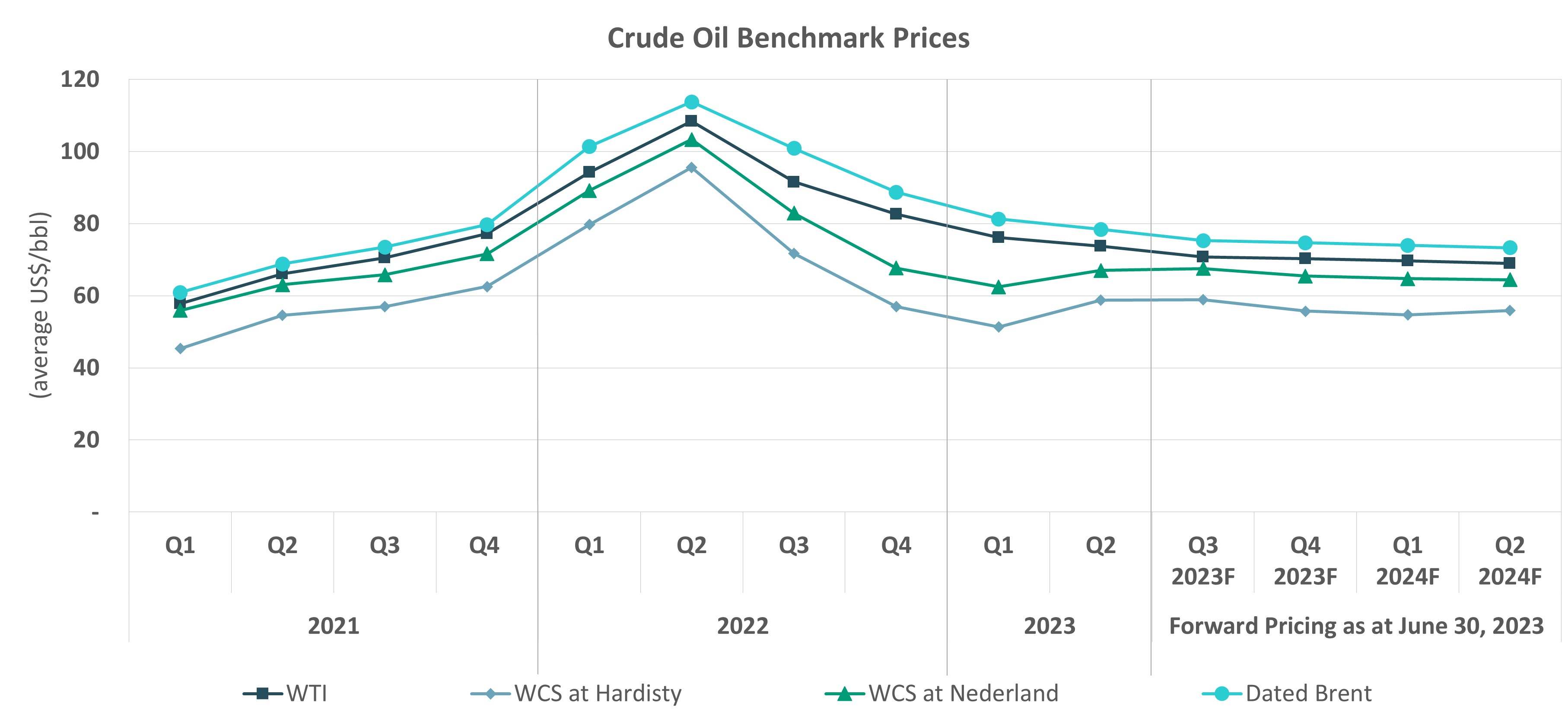

我们财务业绩的主要业绩驱动因素包括大宗商品价格、质量和地点价格差异、精炼点差以及美元/加元和人民币(“RMB”)/加元汇率。下表显示了选定的市场基准价格和平均汇率,以帮助了解我们的财务业绩。

精选基准价格和汇率 (1)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | |

| 截至6月30日的六个月 | | | | | | | | | | | | | | | |

| (除非另有说明,否则平均美元/桶) | 2023 | | 变化百分比 | | 2022 | | | | Q2 2023 | | | | Q1 2023 | | | | | | Q2 2022 | |

过时的布伦特 | 79.83 | | | (26) | | | 107.59 | | | | | 78.39 | | | | | 81.27 | | | | | | | 113.78 | | |

| WTI | 74.96 | | | (26) | | | 101.35 | | | | | 73.78 | | | | | 76.13 | | | | | | | 108.41 | | |

| 差价过时的布伦特-WTI | 4.87 | | | (22) | | | 6.24 | | | | | 4.61 | | | | | 5.14 | | | | | | | 5.37 | | |

| Hardisty 的 WCS | 55.05 | | | (37) | | | 87.68 | | | | | 58.74 | | | | | 51.36 | | | | | | | 95.61 | | |

| 差分 WTI-WCS | 19.91 | | | 46 | | | 13.67 | | | | | 15.04 | | | | | 24.77 | | | | | | | 12.80 | | |

WCS (c$/bbl) | 74.17 | | | (34) | | | 111.54 | | | | | 78.90 | | | | | 69.44 | | | | | | | 122.07 | | |

| 荷兰的 WCS | 64.73 | | | (33) | | | 96.26 | | | | | 66.98 | | | | | 62.49 | | | | | | | 103.34 | | |

| 荷兰的差分 WTI-WCS | 10.23 | | | 101 | | | 5.09 | | | | | 6.80 | | | | | 13.64 | | | | | | | 5.07 | | |

| 冷凝水(C5 @ 埃德蒙顿) | 76.13 | | | (26) | | | 102.21 | | | | | 72.39 | | | | | 79.87 | | | | | | | 108.34 | | |

| 差异 WTI-冷凝水(高级)/折扣 | (1.17) | | | (36) | | | (0.86) | | | | | 1.39 | | | | | (3.74) | | | | | | | 0.07 | | |

差速器 WCS (2)-冷凝水(高级)/折扣 | (21.08) | | | (45) | | | (14.53) | | | | | (13.65) | | | | | (28.51) | | | | | | | (12.73) | | |

平均值(加元/桶) | 102.61 | | | (21) | | | 129.99 | | | | | 97.25 | | | | | 107.95 | | | | | | | 138.30 | | |

| 合成 @ 埃德蒙顿 | 77.42 | | | (25) | | | 103.75 | | | | | 76.66 | | | | | 78.18 | | | | | | | 114.46 | | |

| 差异 WTI-合成(高级)/折扣 | (2.46) | | | (3) | | | (2.40) | | | | | (2.88) | | | | | (2.05) | | | | | | | (6.05) | | |

| 精炼产品价格 | | | | | | | | | | | | | | | | | | | | |

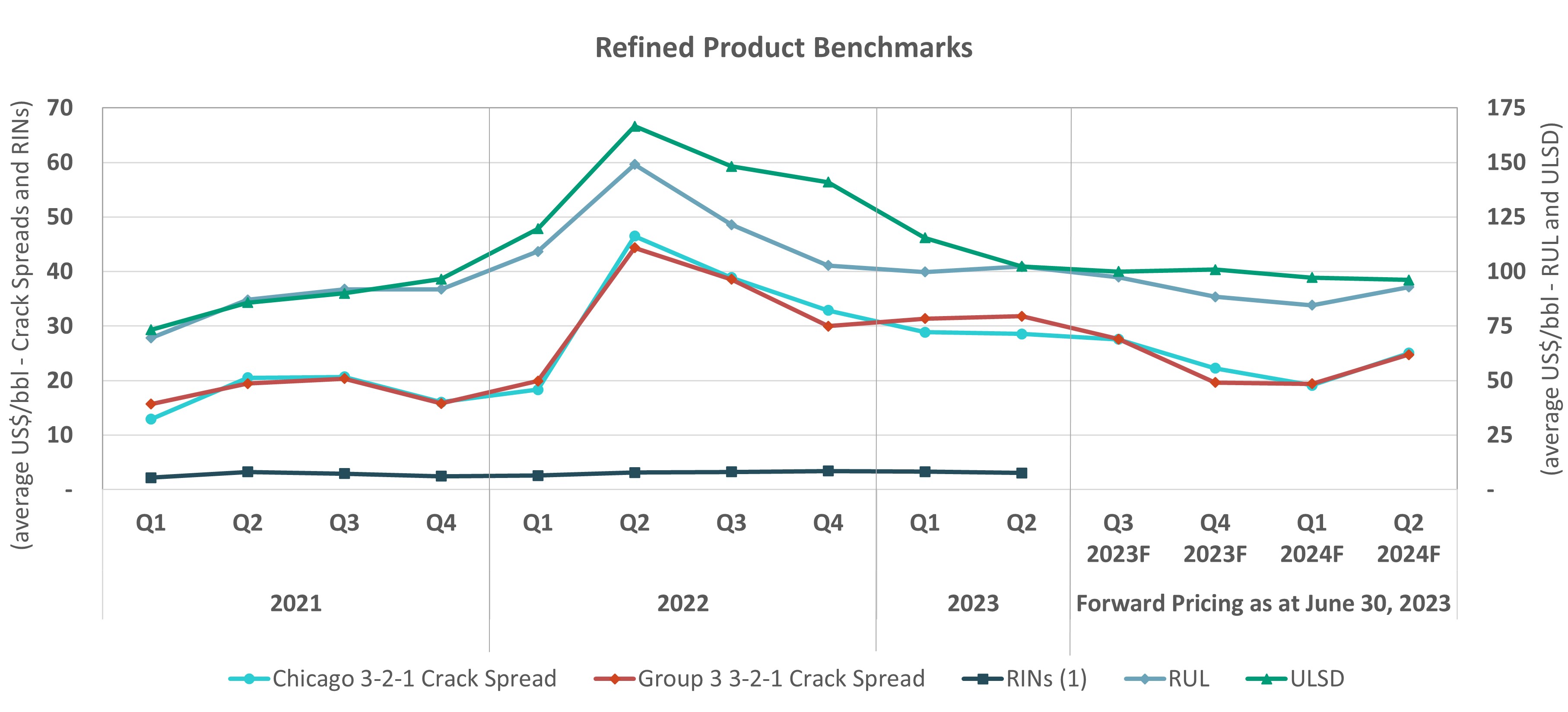

| 芝加哥普通无铅汽油(“RUL”) | 101.07 | | | (22) | | | 129.11 | | | | | 102.32 | | | | | 99.82 | | | | | | | 149.05 | | |

| 芝加哥超低硫柴油(“ULSD”) | 108.90 | | | (24) | | | 143.11 | | | | | 102.40 | | | | | 115.39 | | | | | | | 166.62 | | |

完善基准 | | | | | | | | | | | | | | | | | | | | |

芝加哥 3-2-1 Crack Spread (3) | 28.72 | | | (11) | | | 32.43 | | | | | 28.57 | | | | | 28.88 | | | | | | | 46.50 | | |

第 3 组 3-2-1 Crack Spread (3) | 31.56 | | | (2) | | | 32.15 | | | | | 31.78 | | | | | 31.35 | | | | | | | 44.35 | | |

| 可续期识别码(“RIN”) | 7.98 | | | 12 | | | 7.12 | | | | | 7.72 | | | | | 8.20 | | | | | | | 7.80 | | |

| 天然气价格 | | | | | | | | | | | | | | | | | | | | |

AECO (C$/Mcf) | 3.34 | | | (38) | | | 5.43 | | | | | 2.35 | | | | | 4.34 | | | | | | | 6.28 | | |

纽约商品交易所(美元/mcf) | 2.76 | | | (54) | | | 6.06 | | | | | 2.10 | | | | | 3.42 | | | | | | | 7.17 | | |

| 外汇汇率 | | | | | | | | | | | | | | | | | | | | |

| 每加元 1 美元-平均值 | 0.742 | | | (6) | | | 0.787 | | | | | 0.745 | | | | | 0.739 | | | | | | | 0.783 | | |

| 每加元 1 美元-期末 | 0.755 | | | (3) | | | 0.776 | | | | | 0.755 | | | | | 0.739 | | | | | | | 0.776 | | |

| 每加元人民币-平均 | 5.143 | | | 1 | | | 5.098 | | | | | 5.228 | | | | | 5.059 | | | | | | | 5.180 | | |

(1) 这些基准价格不是我们的已实现销售价格,代表近似值。有关我们的平均已实现销售价格和已实现的风险管理业绩,请参阅本 MD&A 的 “可申报细分市场” 部分中的净回报表。

(2) Hardisty 的 WCS。

(3) 平均3-2-1裂解价差是炼油利润率的指标,按后进先出的会计基础进行估值。

原油和凝析油基准

2023年第二季度,与2023年第一季度以及2022年所有季度相比,布伦特原油和WTI价格继续下跌。由于持续的宏观经济担忧、欧佩克+以外的原油供应增长以及与俄罗斯出口供应短缺相关的风险降低,价格下跌。在中国 COVID-19 限制解除后,欧佩克+进一步减产和强劲的需求增长支撑了2023年第二季度的定价。

WTI是加拿大原油的重要基准,因为它反映了北美内陆的原油价格,而加元等值是确定我们许多原油资产的特许权使用费率的基础。

我们的大西洋原油和亚太液化天然气的价格主要受布伦特原油价格的推动。布伦特-WTI的差异在2023年第二季度和年初至今与2022年相比有所缩小,原因是实物供应的不确定性和高昂的船用燃料价格导致差异在2022年2月俄罗斯入侵乌克兰后的几个月内大幅扩大。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 14 |

WCS 是一种混合重油,由传统的重油和非常规的稀释沥青组成。Hardisty 的 WCS 与 WTI 的差异是轻质原油和重质原油的质量差异以及运输成本的函数。在完成炼油厂维护以及欧佩克+削减中质和重质原油产量之后,Hardisty的WTI-WCS平均差异与2023年第一季度相比大幅缩小。由于上游的周转和森林火灾活动,加拿大西部沉积盆地(“WCSB”)的供应减少也缩小了差异。

在截至2023年6月30日的三个月和六个月中,Hardisty的WTI-WCS差异与2022年相比有所扩大,这主要是由于全球炼油利用率高和成品油价格波动导致美国墨西哥湾沿岸(“USGC”)的轻量级差异很大。此外,2023年第一季度因计划内和计划外炼油厂维护而导致的重质原油需求减少,导致差异扩大。

荷兰的WCS是我们在USGC产品销售的重油基准。荷兰的WTI-WCS差异代表了重油质量折扣,并受到全球重油炼油能力和全球重油供应的影响。荷兰的WTI-WCS差异与2023年第一季度相比显著缩小,与2022年相比有所扩大,原因与上面讨论的影响Hardisty的WTI-WCS差异相同。

在加拿大,我们在 Upgrader 将重质原油和沥青升级为甜合成原油,即赫斯基合成混合原油(“HSB”)。HSB的实现价格主要由WTI的价格以及加拿大西部的甜合成原油的供应和需求驱动,这影响了WTI合成原油的差异。

2023年第二季度,与2022年第二季度相比,埃德蒙顿的合成原油溢价低于WTI。今年迄今为止,溢价与 2022 年相对一致。由于加拿大西部的升级维护以及炼油厂对轻质原油的强劲需求,合成原油价格在2022年第二季度上涨。

将冷凝水与沥青混合使我们的产品能够通过管道运输。我们的混合比率以稀释剂体积占混合总体积的百分比计算,介于大约 22% 到 35% 之间。WCS-冷凝水差异是一个重要的基准,因为较大的差异通常会导致出售一桶混合原油时凝析油成本的回收率降低。当艾伯塔省的冷凝水供应无法满足需求时,埃德蒙顿凝析油价格可能由USGC冷凝水价格加上将冷凝水运往埃德蒙顿的成本所驱动。我们的混合成本还受到购买和向库存交付冷凝水以用于混合的时间以及混合产品的销售时间的影响。与2022年相比,WCS-Condate的差异在2023年第二季度以及年初至今有所扩大。

埃德蒙顿凝析油在2023年和2022年第二季度的交易价格低于WTI,在2023年和2022年第一季度的交易价格高于WTI,这与冬季稀释剂需求增加相关的典型季节性定价模式一致,这支持了冷凝水的定价。2023年上半年,WTI的平均溢价与2022年上半年一致。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 15 |

完善基准

RUL和ULSD基准价格代表内陆成品油价格,用于得出芝加哥3-2-1的市场裂缝价差。3-2-1的市场裂缝价差是使用当月基于WTI的原油原料价格将三桶原油转换为两桶普通无铅汽油和一桶超低硫柴油所产生的炼油利润率的指标,按后进先出的基础进行估值。

芝加哥3-2-1的市场价差反映了托莱多、利马和伍德河炼油厂的市场。第三组3-2-1的市场价差反映了Superior和Borger炼油厂的市场。

与2022年同期相比,截至2023年6月30日的三个月和六个月中,成品油价格与原油价格同比下跌。在此期间,由于2022年出现了成品油价格和炼油利润率创历史最高的时期,市场裂缝价差也有所下降。炼油厂停产减少和全球产能增加导致2023年成品油价格相对于WTI下跌,尤其是在柴油市场。由于生物燃料市场紧张、原料价格居高不下以及推动RIN需求的政策的不确定性,RIN的成本仍然很高。

北美炼油裂纹价差以WTI为基础表示,而成品油通常由全球价格确定。美国中西部和中大陆炼油市场裂缝价差的强劲通常反映了布伦特原油和WTI基准价格之间的差异。

我们的炼油利润率受到许多其他因素的影响,例如原油原料的多样性、炼油厂配置和产品产量、原油购买和交付之间的时间间隔,以及按先入先出(“FIFO”)会计基础估值的原料成本。市场裂缝点差并不能精确反映我们炼油厂的配置和产品产量,但它们被用作一般的市场指标。

(1) RIN 没有远期价格。

天然气基准

与截至2022年6月30日的三个月和六个月以及2023年第一季度相比,纽约商品交易所和AECO的平均天然气价格大幅下降,这是由于温和的冬季天气打压了美国国内需求,再加上天然气产量和库存创历史新高。我们的亚太地区天然气生产价格主要基于长期合同。

外汇基准

我们的收入受外汇敞口的影响,因为我们的原油、液化天然气、天然气和精炼产品的销售价格是参考美国基准价格确定的。与美元相比,加元的价值上涨对我们报告的收入产生了负面影响。除了我们的收入以美元计价外,我们的长期债务中有很大一部分也是以美元计价的。随着加元的贬值,我们的美元债务在换算成加元后会造成未实现的外汇损失。此外,外汇汇率的变化会影响我们在美国和亚太地区业务的转换。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 16 |

在截至2023年6月30日的三个月和六个月中,与2022年同期相比,加元兑美元平均走弱,对我们公布的收入产生了积极影响。与2023年3月31日和2022年12月31日相比,截至2023年6月30日,加元兑美元走强,导致我们的美元债务转换为加元后未实现的外汇收益。

我们在亚太地区的部分长期销售合同以人民币定价。加元相对于人民币的升值将减少该地区出售天然气商品所获得的以加元计算的收入。在截至2023年6月30日的三个月和六个月中,加元与人民币的平均汇率与2022年同期相比相对稳定,对我们收入的影响微乎其微。

利率基准

我们的利息收入、短期借贷成本、报告的退役负债和公允价值衡量标准受到利率波动的影响。提高利率可能会增加我们的净利息支出,影响某些负债的计量方式,并可能对我们的现金流和财务业绩产生负面影响。

由于对通货膨胀的担忧,截至2023年6月30日,加拿大银行的政策利率为4.75%,高于2023年3月31日的4.50%和2022年12月31日的4.25%。2023年7月12日,该比率提高到5.00%。

大宗商品价格展望

自2022年第二季度以来,全球原油价格持续下跌,原因是宏观经济环境疲软以及欧佩克+以外的供应增长充足,需求担忧。由于俄罗斯的原油和成品油出口保持弹性,与俄罗斯供应不确定性相关的地缘政治溢价也在2022年下半年减弱。在市场中,关键驱动因素不可预测,政府政策在供需动态中起着重要作用,原油价格走势仍然不确定和波动。有关俄罗斯、伊朗和委内瑞拉的政策是推动能源供应和改变全球贸易模式的关键因素之一。欧佩克+宣布的减产将继续支持定价,而产量配额是原油价格的关键驱动力。

总体而言,我们预计原油和成品油价格的总体前景将波动,并受到欧佩克+政策、俄罗斯持续入侵乌克兰的持续时间和严重程度、制裁或减产导致俄罗斯出口减少的程度、生产商和政府取代供应减少的时机和能力以及SPR的补充或释放的影响。此外,全球经济活动疲软、通货膨胀和利率上升以及可能出现衰退仍然是需求增长步伐的风险。

除上述内容外,我们未来12个月的大宗商品定价前景还受到以下因素的影响:

•我们预计,只要供应保持在加拿大原油出口能力范围内,Hardisty的WTI-WCS差异将在很大程度上与全球供应因素和重质原油加工能力有关。我们预计,Trans Mountain管道扩建项目预计将于2024年启动,对WTI-WCS差异的影响将缩小。

•我们预计市场极限价差将保持波动。俄罗斯持续入侵乌克兰的经济影响和央行政策可能会影响需求。经季节性趋势和北美炼油厂利用率调整后,炼油市场的裂解价差可能会继续波动。

•由于供应强劲和天然气储量充足,纽约商品交易所和AECO的天然气价格预计在短期内仍将承压。天气将继续成为需求和影响价格的关键驱动力。

•我们预计,加元将继续受到原油价格、美国联邦储备委员会和加拿大银行相对于彼此提高或降低基准贷款利率的步伐以及新兴宏观经济因素的影响。

我们的大部分上游原油和下游成品油产量都受到WTI原油价格变动的影响。我们整合的上游和下游业务有助于我们减轻大宗商品价格波动的影响。与我们的常规业务相关的天然气和液化天然气生产为我们油砂业务的燃料、溶剂和混合需求提供了经济整合。我们的上游资产中的原油产量被我们的下游业务用作原料,从我们的混合原油生产中提取的凝析油被卖回给我们的油砂业务。苏必利尔和托莱多炼油厂的重启提供了进一步的整合。

我们的炼油产能集中在美国中西部,在美国海军总局和艾伯塔省的风险敞口较小,这使Cenovus面临所有这些市场的暴露点差。我们将继续监测市场基本面,并相应地优化炼油厂的运行率。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 17 |

我们对原油差价的敞口包括轻质原油和轻质中质原油价格差异。中低价差风险敞口集中在美国中西部市场地区的轻质中质原油上,我们的大部分炼油产能集中在轻质中质原油上,在较小程度上集中在USGC和艾伯塔省。我们面临的轻质原油价格差异由全球轻质原油成分、我们运往的市场中的区域成分以及艾伯塔省的差异组成,后者可能受到运输限制。尽管我们预计原油价格将出现波动,但我们有能力通过以下方式部分缓解原油和成品油差异的影响:

•运输承诺和安排——利用我们现有的外卖能力的坚定服务承诺,支持将原油从我们的生产区运往消费市场(包括潮水市场)的运输项目。

•整合 — 重油炼制能力使我们能够从加拿大原油的WTI-WCS差价以及精炼产品的价差中获得价值。

•动态存储 — 我们能够使用油砂储层中的大量存储容量,这为我们在库存的生产和销售时间方面提供了灵活性。我们将继续管理产量,以应对管道容量限制、自愿和强制性减产以及原油价格差异。

•不同地理位置的传统原油储罐。

上游

油砂

在 2023 年第二季度,我们:

•在Foster Creek进行了安全可靠的运营,并完成了计划中的周转工作。

•每天生产57.16万桶原油(2022年——每天生产55.67万桶原油)。

•开始提高福斯特溪和克里斯蒂娜湖总共三个新井垫的产量。

•创造的营业利润率为20亿美元,与2022年相比减少了8.85亿美元,这主要是由于平均已实现销售价格的降低。

•投资了5.39亿美元的资金,主要用于维持克里斯蒂娜湖、福斯特溪、劳埃德明斯特热力资产和Sunrise的活动。

•实现了每个英国央行38.49美元的净回值(2022年——每个英国央行67.83美元)。

财务业绩

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

| 收入 | | | | | | | | | |

总销售额 | 6,556 | | | 10,048 | | | 12,467 | | | 19,266 | | | |

| 减去:特许权使用费 | 620 | | | 1,491 | | | 1,136 | | | 2,573 | | | |

| 5,936 | | | 8,557 | | | 11,331 | | | 16,693 | | | |

| 开支 | | | | | | | | | |

| 购买的产品 | 533 | | | 1,071 | | | 1,092 | | | 2,283 | | | |

运输和混合 | 2,700 | | | 3,200 | | | 5,641 | | | 6,356 | | | |

正在运营 | 676 | | | 806 | | | 1,413 | | | 1,508 | | | |

| 风险管理的已实现(收益)损失 | (9) | | | 559 | | | (1) | | | 1,426 | | | |

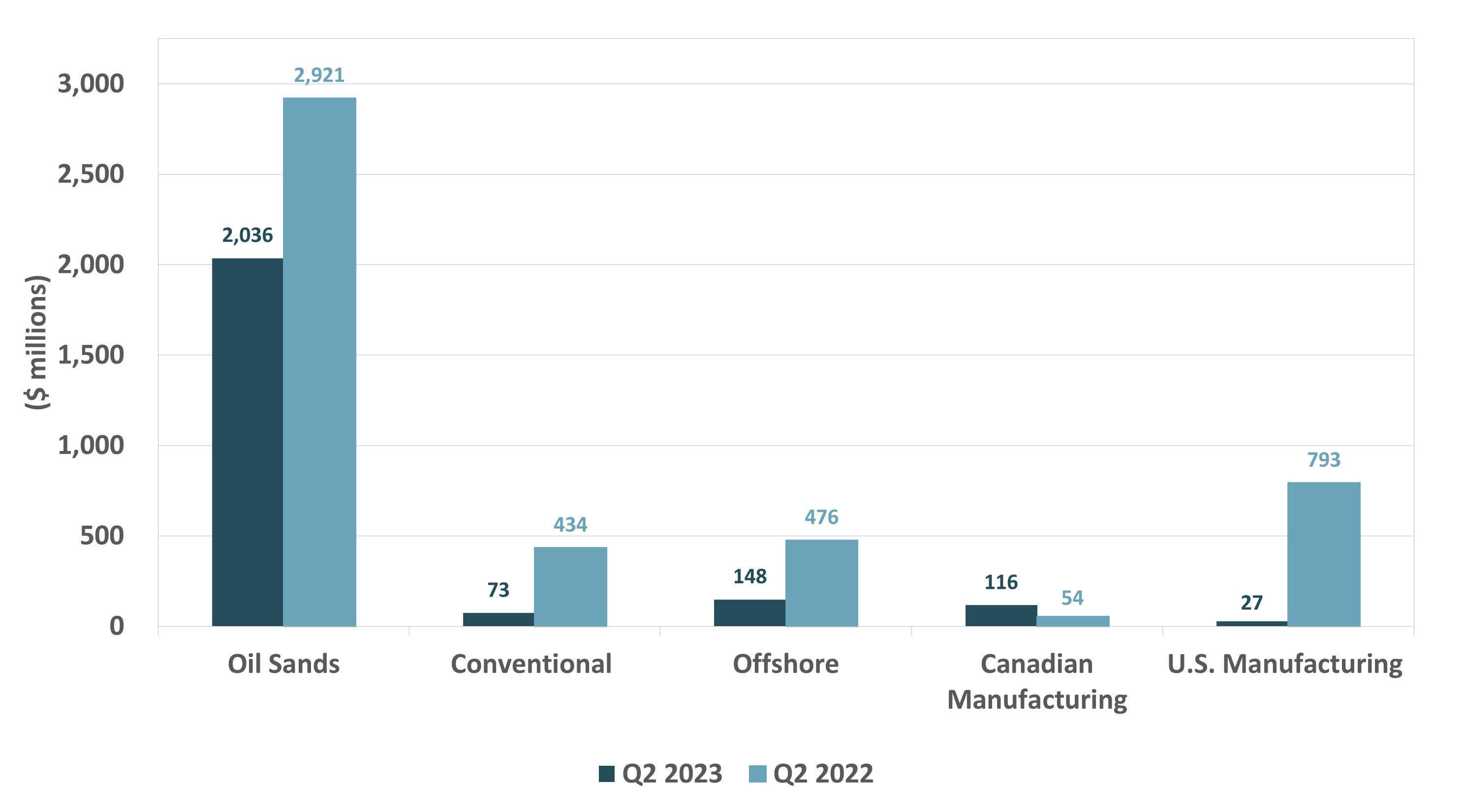

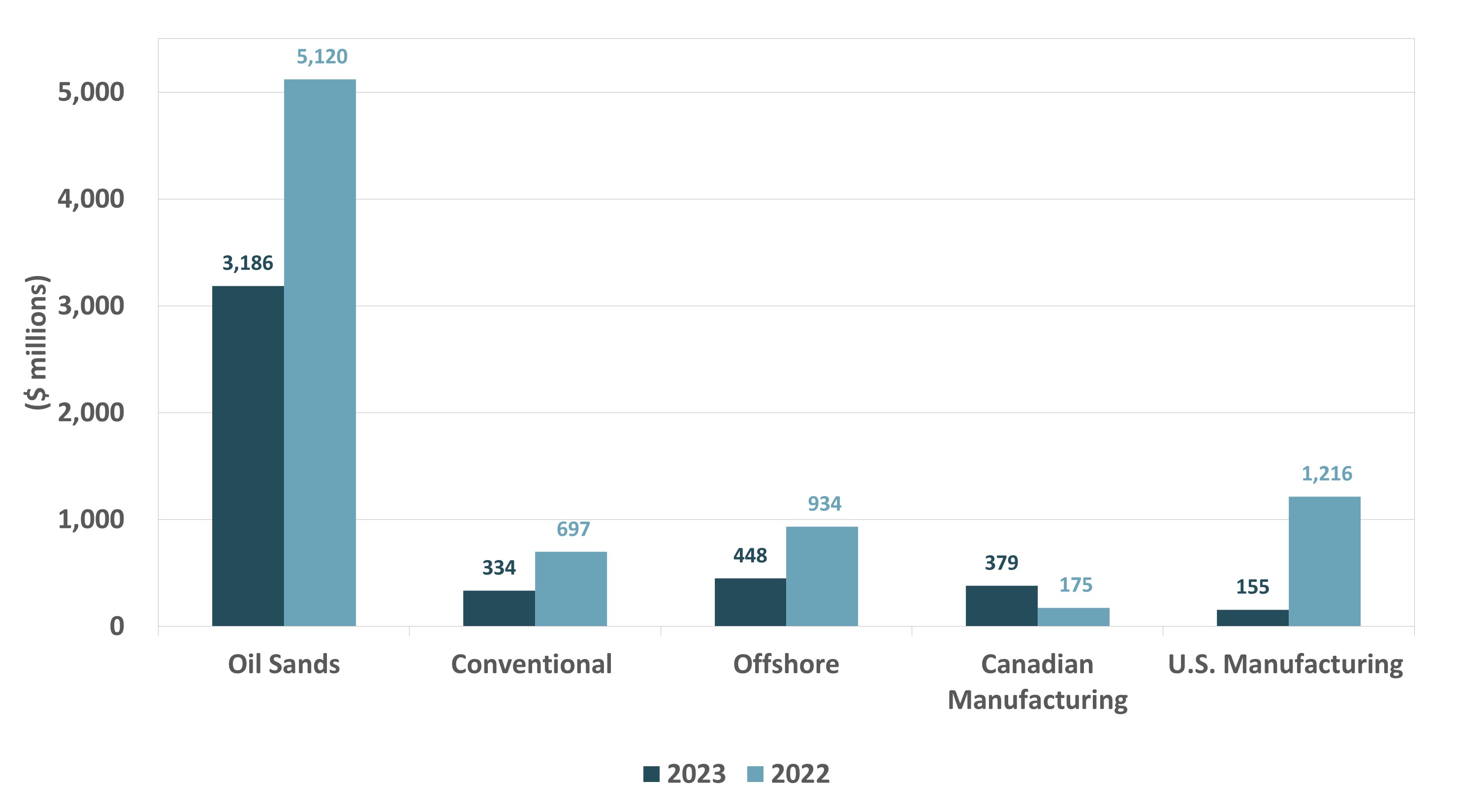

| 营业利润率 | 2,036 | | | 2,921 | | | 3,186 | | | 5,120 | | | |

风险管理的未实现(收益)损失 | 31 | | | (323) | | | (3) | | | (57) | | | |

| 折旧、损耗和摊销 | 730 | | | 690 | | | 1,445 | | | 1,325 | | | |

| 勘探费用 | 2 | | | (1) | | | 4 | | | — | | | |

| 股权入账关联公司的(收入)亏损 | 6 | | | 8 | | | 6 | | | 8 | | | |

| 分部收益(亏损) | 1,267 | | | 2,547 | | | 1,734 | | | 3,844 | | | |

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 18 |

营业利润率差异

截至2023年6月30日的三个月

截至2023年6月30日的六个月

(1) 报告的收入包括作为重油混合物出售的冷凝水的价值。冷凝水成本记录在运输和混合费用中。原油价格不包括购买凝析油的影响。价格变动包括已实现的风险管理收益和亏损的影响。

(2) 其他包括与原油、液化天然气或天然气生产无关的第三方来源的产量、建筑和其他活动。

经营业绩

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| 2023 | | 2022 | | 2023 | | 2022 | | |

总销量 (mboe/d) | 578.1 | | | 563.9 | | | 577.5 | | | 586.7 | | | |

| | | | | | | | | |

已实现总价格 (1) ($/BOE) | 71.03 | | | 119.98 | | | 63.37 | | | 107.54 | | | |

| | | | | | | | | |

按资产划分的原油产量 (mbbls/d) | | | | | | | | | |

| 福斯特溪 | 167.0 | | | 187.8 | | | 178.4 | | | 192.8 | | | |

| 克里斯蒂娜湖 | 234.9 | | | 228.8 | | | 236.0 | | | 241.4 | | | |

日出 (2) | 46.5 | | | 25.3 | | | 45.5 | | | 24.7 | | | |

| 劳埃德明斯特热能 | 106.2 | | | 98.4 | | | 102.6 | | | 97.4 | | | |

| 劳埃德明斯特常规重油 | 17.0 | | | 16.4 | | | 16.9 | | | 16.3 | | | |

塔克 (3) | — | | | — | | | — | | | 3.2 | | | |

原油总产量 (4) (mbbls/d) | 571.6 | | | 556.7 | | | 579.4 | | | 575.8 | | | |

天然气 (5) (mmcf/d) | 12.9 | | | 12.0 | | | 12.7 | | | 12.4 | | | |

总产量 (mboe/d) | 573.8 | | 558.8 | | 581.6 | | 577.9 | | |

| | | | | | | | | |

有效特许权使用费率(百分比) | 18.7 | | | 25.7 | | | 19.8 | | | 24.1 | | | |

| | | | | | | | | |

运输和混合费用 (1) ($/BOE) | 8.04 | | | 7.51 | | | 8.55 | | | 7.36 | | | |

| | | | | | | | | |

运营费用 (1)(美元/英国央行) | 12.72 | | | 15.70 | | | 13.37 | | | 14.05 | | | |

| | | | | | | | | |

每单位 DD&A (1) ($/BOE) | 13.00 | | | 11.78 | | | 12.87 | | | 11.93 | | | |

(1) 规定的财务措施。参见本MD&A的特定财务措施咨询。

(2) 2022年8月31日,我们从加拿大石油公司手中收购了Sunrise的剩余50%权益。

(3) 塔克资产于2022年1月31日出售。

(4) 油砂产量主要是沥青,但劳埃德明斯特常规重油除外,后者是重质原油。

(5)常规天然气产品类型。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 19 |

收入

价格

我们的重油和沥青生产必须与冷凝水混合以降低其粘度,然后通过管道将其输送到市场。我们的实际沥青销售价格不包括冷凝水的销售;但是,它受到冷凝水价格的影响。随着冷凝油成本相对于混合原油价格的增加,我们实现的重油和沥青销售价格下降。在截至2023年6月30日的三个月和六个月中,冷凝水的定价基准分别为每桶13.65美元和每桶21.08美元,Hardisty的WCS溢价分别为每桶13.65美元和21.08美元(2022年分别为12.73美元和14.53美元)。与 2022 年相比,上涨对我们的实际沥青销售价格产生了负面影响。另一个重要因素是,从我们购买冷凝水到出售混合产品,最多可能需要三个月的时间。

在截至2023年6月30日的三个月和六个月中,由于WTI基准价格下跌和WTI-WCS差异扩大,我们的已实现销售价格分别为每个英国央行71.03美元和每个英国央行63.37美元(2022年——每个英国央行分别为119.98美元和每个英国央行107.54美元)。在截至2023年6月30日的三个月和六个月中,Hardisty的WTI-WCS差价分别扩大至每桶15.04美元和每桶19.91美元(2022年——分别为每桶12.80美元和13.67美元)。为了提高2023年上半年的已实现销售价格,我们在美国目的地售出了大约25%(2022年至25%)的原油销量。

在截至2023年6月30日的三个月和六个月中,总销售额分别包括4.7亿美元和9.68亿美元(2022年分别为9.75亿美元和21亿美元),这些交易量未包含在我们的已实现价格或净回值中。有关更多详细信息,请参阅本MD&A的特定财务措施咨询。

在截至2023年6月30日的三个月和六个月中,总销售额分别包括与建筑、运输和混合活动相关的1.06亿美元和1.86亿美元(2022年分别为1.17亿美元和1.69亿美元)。这些金额不包含在我们的已实现价格或净回值中。有关更多详细信息,请参阅本MD&A的特定财务措施咨询。

Cenovus就利用我们的营销和运输基础设施(包括存储和管道资产)来优化产品组合、交付点、运输承诺和客户多元化做出存储和运输决策。为了保护与仓储或运输决策相关的库存,Cenovus采用了各种价格调整和波动性管理策略,包括风险管理合同,以减少未来现金流的波动性并提高现金流的稳定性。

在截至2023年6月30日的三个月和六个月中,我们已实现的风险管理收益分别为900万美元和100万美元(2022年——分别亏损5.59亿美元和14亿美元)。与2022年相比的变化是由于2022年上半年大宗商品价格环境的上涨,以及管理层决定在2022年第二季度清算我们与原油销售价格风险管理相关的WTI头寸。在截至2023年6月30日的三个月和六个月中,我们的原油和凝析油金融工具分别记录了3100万美元的未实现风险管理亏损和300万美元的收益(2022年——分别为3.23亿美元和5700万美元的收益),这主要是由于远期基准定价相对于未来时期的风险管理合约价格发生了变化。

产量

在截至2023年6月30日的三个月和六个月中,Oil Sands的原油产量分别为每天57.16万桶和每天57.94万桶(2022年——分别为每天55.67万桶和每天57.58万桶)。

与2022年同期相比,在截至2023年6月30日的三个月和六个月中,福斯特克里克的产量分别减少了每天20.8万桶和每天14.4万桶。减少的主要原因是计划中的周转从4月中旬开始,并于5月初完成。克里斯蒂娜湖的产量同比略有增长,同比略有下降。我们于 2022 年第二季度在克里斯蒂娜湖完成了周转。2023年前六个月,当我们为新井垫的启动做准备时,福斯特克里克和克里斯蒂娜湖的产量受到影响。第二季度,我们开始提高福斯特克里克和克里斯蒂娜湖总共三个新井垫的产量。

Sunrise 收购已于 2022 年 8 月 31 日完成。与2022年相比,在截至2023年6月30日的三个月和六个月中,Sunrise的产量分别增加了每天21.2万桶和每天20.8万桶。为准备2023年重建计划而下线的油井部分抵消了与收购相关的产量增长。

在截至2023年6月30日的三个月和六个月中,我们的劳埃德明斯特热力资产的产量与2022年相比有所增加。增长是由于2022年8月Spruce Lake North热电厂首次开采石油,但2023年前六个月因重建计划和修井活动而下线的油井部分抵消了这一增长。

在截至2023年6月30日的三个月和六个月中,劳埃德明斯特的常规重油产量与2022年相比略有增加。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 20 |

特许权使用费

我们的油砂板块的特许权使用费计算基于艾伯塔省和萨斯喀彻温省政府规定的特许权使用费制度。

我们的艾伯塔省油砂特许权使用费项目(Foster Creek、Christina Lake和Sunrise)基于政府规定的支付前和支付后特许权使用费率,这些费率使用加元等值的WTI基准价格按浮动比例确定。

预付款项目的特许权使用费基于每月计算,将特许权使用费率(根据等值的加元WTI基准价格,从1%到9%不等)应用于该项目的总收入。

支付后项目的特许权使用费按年计算,使用以下两项中较大值:(1)总收入乘以适用的特许权使用费率(基于加元等值的WTI基准价格的百分之一至百分之九);或(2)该项目的净收入乘以适用的特许权使用费率(25%至40%,基于加元等值的WTI基准价格)。总收入是销售收入减去稀释成本和运输成本的函数。净收入按销售收入减去稀释剂成本、运输成本以及允许的运营和资本成本计算。

Foster Creek和Christina Lake是后期付款项目,而Sunrise是预付款项目。

对于我们在萨斯喀彻温省的资产,劳埃德明斯特热油和劳埃德明斯特常规重油,特许权使用费的计算基于适用于每个项目的年费率,其中包括每个项目的皇冠和永久产权分割。对于 Crown 特许权使用费,预付款计算基于百分之一的费率,后付款计算基于 20% 的费率。永久产权的计算仅限于支付后的项目,基于8%的税率。

与2022年相比,有效特许权使用费率有所下降,这主要是由于已实现的定价降低以及艾伯塔省油砂的下滑特许权使用费率降低。在截至2023年6月30日的三个月和六个月中,特许权使用费分别为6.2亿美元和11亿美元(2022年分别为15亿美元和26亿美元)。

开支

运输和混合

2023年第二季度,与2022年相比,混合成本下降了5.56亿美元,至23亿美元。2023年上半年,与2022年相比,混合成本下降了8.64亿美元,至47亿美元。这两个时期的下降主要是由于凝析油价格下跌,但销量增加部分抵消了这一点。

与2022年相比,2023年第二季度的运输成本增加了5600万美元至4.5亿美元,这是由于下文讨论的成本增加以及销量的增加。在2023年的前六个月,运输成本上涨了1.49亿美元,达到9.4亿美元,原因是成本上涨,如下所述。

每单位运输费用

在截至2023年6月30日的三个月和六个月中,每个英国央行的运输成本分别为8.04美元和每个英国央行8.55美元(2022年——分别为每个英国央行7.51美元和每个英国央行7.36美元)。

在Foster Creek,在截至2023年6月30日的三个月和六个月中,每单位运输成本分别上涨了23%和30%,达到每桶12.80美元和每桶13.13美元。增长主要是由于关税率提高和销量减少。在截至2023年6月30日的三个月和六个月中,我们分别将47%和48%(分别为2022年——46%和42%)从福斯特克里克运往美国目的地。

在克里斯蒂娜湖,在截至2023年6月30日的三个月和六个月中,运输成本为每桶5.91美元和每桶6.81美元(2022年——分别为每桶6.75美元和每桶6.55美元)。同比下降的主要原因是固定铁路成本的降低,但对美国的销售增加和关税税率的提高部分抵消了这一点。年初至今,每单位运输成本略有增加,这主要是由于运往美国的货量增加和关税率的提高,固定铁路成本的降低部分抵消了这一点。在截至2023年6月30日的三个月和六个月中,我们分别将17%和18%(分别为2022年——14%和15%)从克里斯蒂娜湖运往美国目的地。

在Sunrise,截至2023年6月30日的三个月和六个月中,运输成本分别为每桶12.58美元和每桶12.62美元(2022年——分别为每桶12.48美元和每桶12.82美元)。在截至2023年6月30日的三个月和六个月中,我们向美国的出货量分别占总销量的50%和48%(分别为2022年——48%和58%)。

在我们的其他油砂资产中,截至2023年6月30日的三个月和六个月中,运输成本分别为每桶3.60美元和每桶3.67美元(2022年——分别为每桶3.28美元和每桶3.39美元)。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 21 |

正在运营

2023 年前六个月,我们运营开支的主要驱动因素是燃料、员工、化学品以及维修和保养。由于截至2023年6月30日的三个月和六个月中,AECO基准价格与2022年相比大幅下跌,燃料成本降低,总运营支出下降。维修和维护费用以及劳动力成本的增加部分抵消了减少额。

单位运营费用 (1)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | | | |

($/BOE) | 2023 | | 百分比

改变 | | 2022 | | 2023 | | 百分比

改变 | | 2022 | | | | |

| 福斯特溪 | | | | | | | | | | | | | | | |

燃料 | 3.40 | | | (50) | | | 6.74 | | | 4.27 | | | (25) | | | 5.71 | | | | | |

非燃料 | 8.81 | | | 16 | | | 7.57 | | | 8.34 | | | 19 | | | 7.02 | | | | | |

总计 | 12.21 | | | (15) | | | 14.31 | | | 12.61 | | | (1) | | | 12.73 | | | | | |

| 克里斯蒂娜湖 | | | | | | | | | | | | | | | |

燃料 | 2.77 | | | (55) | | | 6.13 | | | 3.26 | | | (38) | | | 5.27 | | | | | |

非燃料 | 5.32 | | | (6) | | | 5.64 | | | 5.34 | | | 4 | | | 5.15 | | | | | |

总计 | 8.09 | | | (31) | | | 11.77 | | | 8.60 | | | (17) | | | 10.42 | | | | | |

| 日出 | | | | | | | | | | | | | | | |

| 燃料 | 4.52 | | | (52) | | | 9.32 | | | 5.49 | | | (30) | | | 7.89 | | | | | |

非燃料 | 12.86 | | | 8 | | | 11.90 | | | 14.00 | | | 26 | | | 11.14 | | | | | |

总计 | 17.38 | | | (18) | | | 21.22 | | | 19.49 | | | 2 | | | 19.03 | | | | | |

其他油砂 (2) | | | | | | | | | | | | | | | |

燃料 | 3.97 | | | (60) | | | 9.81 | | | 4.91 | | | (41) | | | 8.38 | | | | | |

非燃料 | 16.33 | | | 11 | | | 14.77 | | | 16.73 | | | 18 | | | 14.18 | | | | | |

总计 | 20.30 | | | (17) | | | 24.58 | | | 21.64 | | | (4) | | | 22.56 | | | | | |

| 总计 | 12.72 | | | (19) | | | 15.70 | | | 13.37 | | | (5) | | | 14.05 | | | | | |

(1) 规定的财务措施。参见本MD&A的特定财务措施咨询。

(2) 包括塔克、劳埃德明斯特热能和劳埃德明斯特常规重油资产。塔克资产于 2022 年 1 月 31 日出售。

如上所述,由于天然气价格下跌,单位燃料价格总体下降。每单位燃油价格还受到库存销售的时间和价值的影响。

在截至2023年6月30日的三个月和六个月中,Foster Creek的单位非燃料成本与2022年相比有所增加,这是由于销量减少以及与2023年第二季度计划周转相关的成本。

克里斯蒂娜·莱克(Christina Lake)的单位非燃料成本同比略有下降,这主要是由于电力成本的降低。年初至今,每单位非燃料成本略有增加,这主要是由于销量下降。

在截至2023年6月30日的三个月和六个月中,Sunrise的每单位非燃料成本与2022年相比有所增加,这主要是由于2023年的总销量下降,加上电力、劳动力以及维修和维护成本的增加,但修井活动的减少部分抵消了这一点。2023年上半年的总销量为每天43.5万桶(2022年为每天49.0万桶)。

2023年,我们其他油砂资产的单位非燃料成本比2022年有所增加,这主要是由于修井活动以及维修和维护成本的增加,销量的增加部分抵消了这一点。

净回值

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (美元/英国央行) | 2023 | | 2022 | | 2023 | | 2022 | | |

销售价格 (1) | 71.03 | | | 119.98 | | | 63.37 | | | 107.54 | | | |

特许权使用费 (1) | 11.78 | | | 28.94 | | | 10.87 | | | 24.18 | | | |

交通运输 (1) | 8.04 | | | 7.51 | | | 8.55 | | | 7.36 | | | |

运营费用 (1) | 12.72 | | | 15.70 | | | 13.37 | | | 14.05 | | | |

Netback (2) | 38.49 | | | 67.83 | | | 30.58 | | | 61.95 | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

(1) 规定的财务措施。参见本MD&A的特定财务措施咨询。

(2) 包含一项非公认会计准则财务指标。参见本MD&A的特定财务措施咨询。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 22 |

DD&A

在截至2023年6月30日的三个月和六个月中,DD&A分别为7.3亿美元和14亿美元(2022年分别为6.9亿美元和13亿美元)。截至2023年6月30日的三个月和六个月中,平均耗尽率分别为每个英国央行13.00美元和每个英国央行12.87美元(2022年——分别为每个英国央行11.78美元和每个英国央行11.93美元)。

常规

在 2023 年第二季度,我们:

•提供安全操作。

•每天生产10.46万英国央行(2022年——每天生产13.26万英国央行)。

•对艾伯塔省北部的野火做出了回应。5月初,我们暂时关闭了彩虹湖、Elmworth-Wapiti、Kaybob-Edson和Clearwater等运营区域每天约8.5万英镑的生产,以确保员工、当地社区和资产的安全。到6月,我们受火灾影响的大部分油井和设施已重新启动。由于缺乏第三方电力基础设施,到7月底,每天约有5至7000个BOE的产量仍处于下线状态。

•由于平均已实现销售价格下降和销量减少,营业利润率为7300万美元,低于2022年的4.34亿美元。

•投资了8200万美元的资金,继续专注于钻探、完井和配套活动以及基础设施项目,以支持多年的开发。

•平均每个英国央行的净回值为5.89美元(2022年——每个英国央行36.78美元)。

财务业绩

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

| 收入 | | | | | | | | | |

总销售额 | 615 | | | 1,079 | | | 1,646 | | | 2,191 | | | |

| 减去:特许权使用费 | 4 | | | 89 | | | 58 | | | 160 | | | |

| 611 | | | 990 | | | 1,588 | | | 2,031 | | | |

| 开支 | | | | | | | | | |

| 购买的产品 | 352 | | | 390 | | | 862 | | | 996 | | | |

运输和混合 | 46 | | | 34 | | | 94 | | | 68 | | | |

| 正在运营 | 144 | | | 128 | | | 294 | | | 262 | | | |

| 风险管理的已实现(收益)损失 | (4) | | | 4 | | | 4 | | | 8 | | | |

| 营业利润率 | 73 | | | 434 | | | 334 | | | 697 | | | |

风险管理的未实现(收益)损失 | (1) | | | (1) | | | (21) | | | (1) | | | |

| 折旧、损耗和摊销 | 87 | | | 99 | | | 182 | | | 179 | | | |

| 勘探费用 | — | | | 1 | | | — | | | 1 | | | |

| 分部收益(亏损) | (13) | | | 335 | | | 173 | | | 518 | | | |

营业利润率差异

截至2023年6月30日的三个月

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 23 |

截至2023年6月30日的六个月

(1) 反映加工设施的营业利润率。

经营业绩

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| 2023 | | 2022 | | 2023 | | 2022 | | |

总销量 (mboe/d) | 104.6 | | | 132.6 | | | 114.2 | | | 128.8 | | | |

| | | | | | | | | |

已实现总价格 (1) ($/BOE) | 25.83 | | | 57.11 | | | 35.80 | | | 50.22 | | | |

轻质原油(美元/桶) | 104.40 | | | 134.66 | | | 103.48 | | | 123.27 | | | |

ngL ($/bbl) | 46.59 | | | 73.47 | | | 47.39 | | | 64.53 | | | |

常规天然气 ($/mcf) | 2.79 | | | 7.87 | | | 4.82 | | | 6.77 | | | |

| | | | | | | | | |

| 按产品划分的产量 | | | | | | | | | |

轻质原油 (mbbls/d) | 4.8 | | | 7.5 | | | 5.6 | | | 7.9 | | | |

NGL (mbbls/d) | 18.0 | | | 24.7 | | | 20.0 | | | 24.6 | | | |

常规天然气 (mmcf/d) | 491.4 | | | 601.2 | | | 531.9 | | | 578.3 | | | |

总产量 (mboe/d) | 104.6 | | | 132.6 | | | 114.2 | | | 128.8 | | | |

| | | | | | | | | |

常规天然气产量(占总产量的百分比) | 78 | | | 76 | | | 78 | | | 75 | | | |

原油和液化天然气产量(占总量的百分比) | 22 | | | 24 | | | 22 | | | 25 | | | |

| | | | | | | | | |

有效特许权使用费率(百分比) | 2.5 | | | 13.6 | | | 11.5 | | | 14.5 | | | |

运输成本 (1) ($/BOE) | 4.82 | | | 2.97 | | | 4.56 | | | 3.07 | | | |

运营费用 (1)(美元/英国央行) | 14.59 | | | 10.02 | | | 13.77 | | | 10.65 | | | |

每单位 DD&A (1) ($/BOE) | 9.01 | | | 8.21 | | | 8.76 | | | 8.20 | | | |

(1) 规定的财务措施。参见本MD&A的特定财务措施咨询。

收入

价格

由于原油和天然气基准价格下跌,在截至2023年6月30日的三个月和六个月中,我们的已实现销售总价格有所下降。截至2023年6月30日的三个月和六个月中,AECO的基准价格与2022年同期相比分别下跌了63%和38%。

在截至2023年6月30日的三个月和六个月中,总销售额分别包括3.52亿美元和8.62亿美元(2022年分别为3.9亿美元和9.96亿美元),与第三方来源的交易量有关,这些交易量未包含在我们的已实现价格或净回值中。有关更多详细信息,请参阅本MD&A的特定财务措施咨询。

在截至2023年6月30日的三个月和六个月中,总销售额包括与为第三方开展的加工和运输活动相关的金额,分别为1700万美元和4,400万美元(2022年分别为1400万美元和2700万美元),这些金额未包含在我们的已实现价格或净回值中。有关更多详细信息,请参阅本MD&A的特定财务措施咨询。

产量

在截至2023年6月30日的三个月和六个月中,日产量分别减少了28.0万桶和每天14.6万英镑,这主要是由于上述野火的影响。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 24 |

特许权使用费

艾伯塔省和不列颠哥伦比亚省的常规资产受特许权使用费制度的约束。在截至2023年6月30日的三个月和六个月中,有效特许权使用费率与2022年同期相比有所下降,这主要是由于天然气价格急剧下跌、天然气成本补贴(“GCA”)扣除额增加以及野火的影响。在艾伯塔省,天然气井受益于GCA,GCA减少了特许权使用费,以考虑加工和运输国王在天然气生产中的部分所产生的资本和运营成本。与2022年相比,特许权使用费总额有所下降,这是由于影响有效特许权使用费率的相同因素,再加上销量下降。

开支

运输

我们的运输成本反映了将原油、液化天然气和天然气从生产点运送到产品销售地点的费用。2023年第二季度,运输成本与2022年相比增加了1200万美元至4600万美元,2023年每单位运输成本平均为4.82美元,而2022年每个英国央行的平均运输成本为2.97美元。今年迄今为止,运输成本增加了2600万美元,达到9400万美元,每单位运输成本平均为4.56美元,而2022年每个英国央行的运输成本为3.07美元。增加的主要原因是与野火相关的费用增加以及额外的存储合同。

正在运营

2023年上半年我们运营开支的主要驱动因素是维修和维护、劳动力、财产税和租赁成本以及电力。在截至2023年6月30日的三个月和六个月中,英国央行的运营支出与2022年相比有所增加,这主要是由于销量减少和总运营支出增加。总运营支出同比增长1,600万美元至1.44亿美元,同比增长3200万美元至2.94亿美元。增加的主要原因是维修和保养以及劳动力成本增加。野火对总运营开支的影响微乎其微。

净回值

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (美元/英国央行) | 2023 | | 2022 | | 2023 | | 2022 | | |

销售价格 (1) | 25.83 | | | 57.11 | | | 35.80 | | | 50.22 | | | |

特许权使用费 (1) | 0.53 | | | 7.34 | | | 2.84 | | | 6.83 | | | |

运输和混合 (1) | 4.82 | | | 2.97 | | | 4.56 | | | 3.07 | | | |

运营费用 (1) | 14.59 | | | 10.02 | | | 13.77 | | | 10.65 | | | |

Netback (2) | 5.89 | | | 36.78 | | | 14.63 | | | 29.67 | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

(1) 规定的财务措施。参见本MD&A的特定财务措施咨询。

(2) 包含一项非公认会计准则财务指标。参见本MD&A的特定财务措施咨询。

DD&A

在截至2023年6月30日的三个月和六个月中,常规DD&A总额分别为8700万美元和1.82亿美元(2022年分别为9,900万美元和1.79亿美元)。截至2023年6月30日的三个月和六个月中,平均耗尽率分别为每个英国央行9.01美元和每个英国央行8.76美元(2022年——分别为每个英国央行8.21美元和每个英国央行8.20美元)。

离岸

在 2023 年第二季度,我们:

•提供安全操作。

•每天生产51.5万英国央行(2022年——每天生产70.1万英国央行)。

•创造的营业利润率为1.48亿美元,与2022年相比减少了3.28亿美元,这主要是由于我们在大西洋和中国业务的销量下降。由于生产和销售之间的时间差异以及计划中的周转活动,我们的大西洋业务没有销量。

•每个英国央行赚取了45.11美元的净回收入(2022年——每个英国央行76.48美元)。

•投资了1.84亿美元的资金,主要用于大西洋地区的西白玫瑰项目和Terra Nova ALE项目。

截至2023年6月30日,西白玫瑰项目已完成约70%。自从我们决定重启该项目以来,我们已经投资了约3亿美元。6月,随着混凝土重力结构的圆锥滑模操作的完成,我们在该项目上达到了一个重要的里程碑。

在Terra Nova,浮式生产、储存和卸载装置(“FPSO”)的码头准备和维护活动仍在继续,我们正在评估时间表。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 25 |

财务业绩

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 |

| | | 2023 | | | | 2022 |

| (百万美元) | 大西洋 | | 亚太地区 | | 离岸 | | 大西洋 | | 亚太地区 | | 离岸 |

| 收入 | | | | | | | | | | | |

| 总销售额 | 5 | | 223 | | 228 | | 207 | | 351 | | 558 |

减去:特许权使用费 | 1 | | 12 | | 13 | | (16) | | 18 | | 2 |

| 4 | | 211 | | 215 | | 223 | | 333 | | 556 |

| 开支 | | | | | | | | | | | |

运输和混合 | 4 | | — | | 4 | | 4 | | — | | 4 |

正在运营 | 26 | | 37 | | 63 | | 47 | | 29 | | 76 |

营业利润率 (1) | (26) | | 174 | | 148 | | 172 | | 304 | | 476 |

| 折旧、损耗和摊销 | | | | | 91 | | | | | | 159 |

| 勘探费用 | | | | | 2 | | | | | | 10 |

| 股权入账关联公司的(收入)亏损 | | | | | (12) | | | | | | (6) |

| 分部收益(亏损) | | | | | 67 | | | | | | 313 |

(1) 大西洋和亚太地区的营业利润率是非公认会计准则财务指标。请参阅本MD&A的特定财务措施公告。

营业利润率差异

截至2023年6月30日的三个月

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的六个月 |

| 2023 | | 2022 |

| (百万美元) | 大西洋 | | 亚太地区 | | 离岸 | | 大西洋 | | 亚太地区 | | 离岸 |

| 收入 | | | | | | | | | | | |

| 总销售额 | 154 | | 547 | | 701 | | 379 | | 746 | | 1,125 |

减去:特许权使用费 | 9 | | 30 | | 39 | | (6) | | 40 | | 34 |

| 145 | | 517 | | 662 | | 385 | | 706 | | 1,091 |

| 开支 | | | | | | | | | | | |

运输和混合 | 9 | | — | | 9 | | 8 | | — | | 8 |

正在运营 | 143 | | 62 | | 205 | | 93 | | 56 | | 149 |

营业利润率 (1) | (7) | | 455 | | 448 | | 284 | | 650 | | 934 |

| 折旧、损耗和摊销 | | | | | 219 | | | | | | 309 |

| 勘探费用 | | | | | 4 | | | | | | 25 |

| 股权入账关联公司的(收入)亏损 | | | | | (18) | | | | | | (10) |

| 分部收益(亏损) | | | | | 243 | | | | | | 610 |

(1) 大西洋和亚太地区的营业利润率是非公认会计准则财务指标。请参阅本MD&A的特定财务措施公告。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 26 |

营业利润率差异

截至2023年6月30日的六个月

经营业绩

| | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 |

| 2023 | | 2022 | | 2023 | | 2022 |

销量 | | | | | | | |

大西洋 (mbbls/d) | — | | | 15.5 | | 7.8 | | 15.1 |

亚太地区 (mboe/d) | | | | | | | |

| 中国 | 31.2 | | 46.8 | | 37.2 | | 50.1 |

印度尼西亚 (1) | 15.0 | | 10.0 | | 14.3 | | 9.6 |

| 亚太地区道达尔 | 46.2 | | 56.8 | | 51.5 | | 59.7 |

总销量 (mboe/d) | 46.2 | | 72.3 | | | 59.3 | | 74.8 | |

| | | | | | | |

已实现总价格 (2) (美元/BOE) | 73.12 | | | 95.16 | | | 79.51 | | | 92.74 |

| | | | | | | |

大西洋——轻质原油(美元/桶) | — | | | 146.38 | | | 108.73 | | | 138.92 |

| | | | | | | |

亚太地区 (1) ($/BOE) | 71.86 | | | 81.16 | | | 75.07 | | | 81.09 |

ngL ($/bbl) | 84.95 | | | 120.75 | | | 91.43 | | | 115.33 |

常规天然气 ($/mcf) | 11.47 | | | 11.76 | | | 11.85 | | | 12.00 |

| | | | | | | |

| 按产品划分的产量 | | | | | | | |

大西洋——轻质原油 (mbbls/d) | 5.3 | | 13.3 | | 7.1 | | 13.5 |

亚太地区 (1) | | | | | | | |

NGL (mbbls/d) | 8.7 | | 12.0 | | 10.0 | | 12.6 |

常规天然气 (mmcf/d) | 225.1 | | 269.0 | | 248.5 | | 283.2 |

亚太地区合计 (mboe/d) | 46.2 | | 56.8 | | 51.5 | | 59.7 |

总产量 (mboe/d) | 51.5 | | 70.1 | | 58.6 | | 73.2 |

| | | | | | | |

有效特许权使用费率(百分比) | | | | | | | |

| 大西洋 | — | | | (8.0) | | | 5.3 | | | (1.6) | |

亚太地区 (1) | 10.1 | | | 13.1 | | | 10.1 | | | 11.9 | |

| | | | | | | |

运营费用 (2)(美元/英国央行) | 19.48 | | | 12.27 | | | 18.88 | | | 11.94 |

| 大西洋 | — | | | 30.57 | | | 85.02 | | | 33.22 |

亚太地区 (1) | 10.96 | | | 7.27 | | | 8.82 | | | 6.58 |

| | | | | | | |

每单位 DD&A (2) ($/BOE) | 25.31 | | | 30.11 | | | 25.81 | | | 29.98 |

(1) 报告的销售量、相关的每单位价值和特许权使用费率反映了Cenovus对HCML的40%权益。与HCML合资企业相关的收入和支出在合并财务报表中使用权益法核算。

(2) 规定的财务措施。参见本MD&A的特定财务措施咨询。

收入

价格

我们在亚洲销售的天然气价格是根据长期合同确定的。在截至2023年6月30日的三个月和六个月中,我们轻质原油和液化天然气的已实现销售价格与2022年相比有所下降,这主要是由于布伦特原油基准定价下跌。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 27 |

产量

与2022年相比,截至2023年6月30日的三个月和六个月中,大西洋的产量分别下降了每天8.0万桶和每天6.4万桶。减少的原因是SeaRose FPSO的周转工作于2023年3月和4月完成。4月下旬部分恢复运营,6月中旬恢复全面运营。此外,自2022年5月31日起,Cenovus在白玫瑰油田和卫星扩建的业务权益下降使产量同比下降。白玫瑰油田生产的轻质原油从SeaRose FPSO卸载到油轮上,然后储存在陆上码头,然后运给买家,这导致生产和销售之间的时间差异。由于这个时机和计划中的周转活动,2023年第二季度没有销量。

与2022年相比,截至2023年6月30日的三个月和六个月中,亚太地区的日产量分别下降了10.6万桶和每天8.2万桶。下降的原因是中国在第二季度初出现了暂时的计划外停电,这与一艘第三方船只在4月初断开了脐带连接并于5月重新连接有关。此外,我们于 2023 年 6 月完成了在中国的计划维护。2022年第二季度荔湾3-1和流花29-1的天然气销售协议变更也导致产量净下降。2022年第四季度印度尼西亚MBH和MDA油田的首次天然气产量以及中国计划在2022年第二季度进行的维护部分抵消了这一下降。2023年第一季度,我们在印度尼西亚的股票记账资产中,在MAC油田钻探并完成了三口计划开发油井中的第三口。我们预计该油田将在2023年第三季度首次生产天然气。

特许权使用费

在截至2023年6月30日的三个月和六个月中,大西洋的特许权使用费分别为100万美元和900万美元(2022年——分别回收了1600万美元和600万美元)。2022年,白玫瑰油田的特许权使用费包括根据我们的工作利益合作伙伴与纽芬兰和拉布拉多政府之间经修订的协议进行的年初至今的调整。

中国和印度尼西亚的特许权使用费率受生产分成合同的约束,在该合同中,产量由中国和印度尼西亚政府共享。由于MBH和MDA油田从2022年第四季度开始首次生产天然气,截至2023年6月30日的三个月和六个月的有效特许权使用费率略有下降至10.1%(2022年分别为13.1%和11.9%)。

开支

正在运营

2023年上半年,我们大西洋运营开支的主要驱动因素是船只和直升机成本、维修和维护以及劳动力。2023年第二季度,大西洋的运营成本与2022年相比减少了2100万美元,这主要是由于产量和销售量下降,但与SeaRose FPSO周转工作相关的成本以及与Terra Nova FPSO的持续准备和维护活动相关的成本部分抵消了这一点。2023年前六个月的运营支出增加了5000万美元,这要归因于西白玫瑰项目在3月下旬开始重大施工之前的增加,与SeaRose FPSO的周转工作有关的成本以及与Terra Nova FPSO的持续准备和维护活动相关的成本。在截至2023年6月30日的三个月和六个月中,单位运营支出与2022年同期相比有所增加,这主要是由于销量下降。

2023 年前六个月,我们在亚太地区运营开支的主要驱动因素是维修和维护、保险和劳动力。在截至2023年6月30日的三个月和六个月中,总运营支出与2022年相比有所增加,这主要是由于与第二季度计划外停电有关的成本。在截至2023年6月30日的三个月和六个月中,单位运营支出有所增加,这主要是由于影响总运营支出的相同因素以及销量的减少。

运输

与2022年相比,大西洋地区的运输成本保持稳定,其中包括通过油轮将原油从SeaRose FPSO装置运往陆地的成本以及储存成本。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 28 |

净回值

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至2023年6月30日的三个月 |

| ($/BOE,除非另有说明) | Atlantic (1) ($/bbl) | | 中国 | 印度尼西亚 (2) | 海上道达尔公司 |

| | | | | | | | |

销售价格 (3) | | — | | | 78.48 | | | 58.05 | | | 73.12 | |

特许权使用费 (3) | | — | | | 4.23 | | | 13.60 | | | 7.47 | |

运输和混合 (3) | | — | | | — | | | — | | | 1.06 | |

运营费用 (3) | | — | | | 11.91 | | | 8.98 | | | 19.48 | |

Netback (3) | | — | | | 62.34 | | | 35.47 | | | 45.11 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至2022年6月30日的三个月 | |

| ($/BOE,除非另有说明) | 大西洋($/bbl) | | 中国 | 印度尼西亚 (2) | 海上道达尔公司 | |

| | | | | | | | | |

销售价格 (3) | | 146.38 | | | 82.25 | | | 76.06 | | | 95.16 | | |

特许权使用费 (3) | | (11.50) | | | 4.44 | | | 39.69 | | | 5.89 | | |

运输和混合 (3) | | 2.40 | | | — | | | — | | | 0.52 | | |

运营费用 (3) | | 30.57 | | | 5.89 | | | 13.70 | | | 12.27 | | |

净回值 (4) | | 124.91 | | | 71.92 | | | 22.67 | | | 76.48 | | |

(1) 2023年第二季度,我们的大西洋业务没有销量。

(2) 报告的销售量、相关的每单位价值和特许权使用费率反映了Cenovus对HCML的40%权益。与HCML合资企业相关的收入和支出在合并财务报表中使用权益法核算。

(3) 特定的财务措施。请参阅本MD&A的特定财务措施公告。

(4) 包含一项非公认会计准则财务指标。参见本MD&A的特定财务措施咨询。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至2023年6月30日的六个月 | |

| ($/BOE,除非另有说明) | 大西洋($/bbl) | | 中国 | 印度尼西亚 (1) | 海上道达尔公司 | |

| | | | | | | | | |

销售价格 (2) | | 108.73 | | | 81.37 | | | 58.72 | | | 79.51 | | |

特许权使用费 (2) | | 6.14 | | | 4.44 | | | 15.83 | | | 7.42 | | |

运输和混合 (2) | | 6.31 | | | — | | | — | | | 0.83 | | |

运营费用 (2) | | 85.02 | | | 8.26 | | | 10.26 | | | 18.88 | | |

Netback (3) | | 11.26 | | | 68.67 | | | 32.63 | | | 52.38 | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至2022年6月30日的六个月 |

| ($/BOE,除非另有说明) | 大西洋($/bbl) | | 中国 | 印度尼西亚 (1) | 海上道达尔公司 |

| | | | | | | | |

销售价格 (2) | | 138.92 | | | 82.16 | | | 75.47 | | | 92.74 | |

特许权使用费 (2) | | (2.20) | | | 4.44 | | | 37.10 | | | 7.27 | |

运输和混合 (2) | | 2.93 | | | — | | | — | | | 0.59 | |

运营费用 (2) | | 33.22 | | | 5.24 | | | 13.61 | | | 11.94 | |

Netback (3) | | 104.97 | | | 72.48 | | | 24.76 | | | 72.94 | |

(1) 报告的销售量、相关的每单位价值和特许权使用费率反映了Cenovus对HCML的40%权益。与HCML合资企业相关的收入和支出在合并财务报表中使用权益法核算。

(2) 规定的财务措施。参见本MD&A的特定财务措施咨询。

(3) 包含非公认会计准则财务指标。请参阅本MD&A的特定财务措施公告。

DD&A

在截至2023年6月30日的三个月和六个月中,离岸DD&A总额分别为9100万美元和2.19亿美元(2022年分别为1.59亿美元和3.09亿美元)。在截至2023年6月30日的三个月和六个月中,平均耗尽率分别为每个英国央行25.31美元和每个英国央行25.81美元(2022年——分别为每个英国央行30.11美元和每个英国央行29.98美元)。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 29 |

下游

加拿大制造业

在 2023 年第二季度,我们:

•我们的加拿大制造业部门实现了86%(2022年至73%)的原油利用率。

•创造的营业利润率为1.16亿美元,与2022年相比增加了6200万美元,这主要是由于运营费用降低以及劳埃德明斯特炼油厂和升级厂的产量增加。

•升级器在 4 月份经历了计划外停机,但在 5 月得到了解决。

财务业绩

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

| 收入 | 1,363 | | | 2,245 | | | 2,871 | | | 3,852 | | | |

| 购买的产品 | 1,083 | | | 1,980 | | | 2,176 | | | 3,315 | | | |

毛利率 (1) | 280 | | | 265 | | | 695 | | | 537 | | | |

| 开支 | | | | | | | | | |

| 正在运营 | 164 | | | 211 | | | 316 | | | 362 | | | |

| 营业利润率 | 116 | | | 54 | | | 379 | | | 175 | | | |

| 折旧、损耗和摊销 | 43 | | | 72 | | | 86 | | | 122 | | | |

| 分部收益(亏损) | 73 | | | (18) | | | 293 | | | 53 | | | |

(1) 非公认会计准则财务指标。参见本MD&A的特定财务措施咨询。

选择经营业绩

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| 2023 | | 2022 | | 2023 | | 2022 | | |

重质原油单位吞吐能力 (mbbls/d) | 110.5 | | | 110.5 | | | 110.5 | | | 110.5 | | | |

劳埃德明斯特升级版 | 81.5 | | | 81.5 | | | 81.5 | | | 81.5 | | | |

劳埃德明斯特炼油厂 | 29.0 | | | 29.0 | | | 29.0 | | | 29.0 | | | |

| | | | | | | | | |

重质原油单位吞吐量 (mbbls/d) | 95.3 | | | 80.9 | | | 97.0 | | | 89.4 | | | |

劳埃德明斯特升级版 | 68.1 | | | 64.6 | | | 69.0 | | | 67.6 | | | |

劳埃德明斯特炼油厂 | 27.2 | | | 16.3 | | | 28.0 | | | 21.8 | | | |

| | | | | | | | | |

原油利用率 (1) (百分比) | 86 | | | 73 | | | 88 | | | 81 | | | |

| | | | | | | | | |

总产量 (mbbls/d) | 108.3 | | | 90.9 | | | 110.6 | | | 100.7 | | | |

| 柴油 | 12.4 | | | 7.0 | | | 12.4 | | | 8.2 | | | |

| 合成原油 | 44.8 | | | 43.5 | | | 45.2 | | | 45.7 | | | |

| 沥青 | 15.3 | | | 9.2 | | | 15.5 | | | 12.1 | | | |

| 其他 | 31.9 | | | 26.6 | | | 33.0 | | | 30.0 | | | |

| 乙醇 | 3.9 | | | 4.6 | | | 4.5 | | | 4.7 | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

升级差异 (2) ($/bbl) | 26.40 | | | 26.47 | | | 34.06 | | | 23.44 | | | |

| | | | | | | | | |

炼油利润率 (3) (美元/桶) | 28.36 | | | 24.87 | | | 35.93 | | | 24.55 | | | |

劳埃德明斯特升级版 | 27.66 | | | 25.54 | | | 38.22 | | | 26.29 | | | |

劳埃德明斯特炼油厂 | 30.14 | | | 22.22 | | | 30.28 | | | 19.17 | | | |

| | | | | | | | | |

单位运营费用 (4) (美元/桶) | 13.40 | | | 19.93 | | | 12.92 | | | 15.05 | | | |

| | | | | | | | | |

| 铁路 | | | | | | | | | |

已加载的卷数 (5) (mbbls/d) | — | | | — | | | 1.1 | | | 1.5 | | | |

(1) 基于Upgrader和Lloydminster炼油厂的原油单位吞吐量和运营业绩。

(2) 基于重油原料和合成原油之间的基准价格差异。

(3) 包含非公认会计准则财务指标。参见本次MD&A的特定财务措施咨询。在截至2023年6月30日的三个月和六个月中,升级者和商业燃料业务的收入分别为10亿美元和23亿美元(2022年——分别来自升级者的12亿美元和19亿美元)。截至三个月和六个月,劳埃德明斯特炼油厂的收入分别为2.26亿美元和4.14亿美元(2022年分别为2.43亿美元和4.29亿美元)。

(4) 规定的财务措施。参见本MD&A的特定财务措施咨询。

(5) 运往加拿大艾伯塔省以外的货量。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 30 |

从2022年第二季度起,Upgrader每天的吞吐量增加了3.5万桶,达到每天68.1万桶,这主要是由于计划在2022年第二季度开展周转活动。2023 年第二季度 Upgrader 的计划外停机部分抵消了这一增长,这影响了大约一个月的吞吐量。2023年第二季度的原油利用率为84%,而2022年第二季度为79%。

与2022年前六个月相比,Upgrader的年初至今日吞吐量增加了1.4万桶,达到每天69.0万桶。增长的主要原因是计划于 2022 年完成了周转,再加上 2022 年第一季度的维护中断。2023年的增长被上面讨论的计划外停电以及2022年第四季度的计划外停电和寒冷天气的影响部分抵消。中断已得到解决,Upgrader 于 2023 年 1 月中旬恢复了全额费率。截至2023年6月30日的六个月中,原油利用率与2022年同期持平。

劳埃德明斯特炼油厂在 2023 年的前六个月一直处于或接近满负荷运转。从2022年第二季度起,每天的吞吐量增加了10.9万桶,达到每天27.2万桶。增长的主要原因是计划中的周转计划于2022年第二季度完成。在截至2023年6月30日的六个月中,由于上述相同的原因,日吞吐量与2022年同期相比增加了6.2万桶,达到每天28.0万桶。

收入和毛利率

Upgrader 工艺将重质原油和沥青混合成高价值的合成原油和低硫柴油。收入取决于合成原油和柴油的销售价格。毛利率的提高主要取决于合成原油和柴油的销售价格与重质原油原料成本之间的差异。

劳埃德明斯特炼油厂的工艺将重质原油混合成沥青和工业产品。毛利率在很大程度上取决于沥青和工业产品的定价以及重质原油原料的成本。在铺路季节,劳埃德明斯特炼油厂的销售额会增加,铺路季节通常为每年的五月至十月。

Upgrader 和 Lloydminster 炼油厂从我们的劳埃德明斯特热力和劳埃德明斯特的传统重油生产中采购原油原料。

2023年第二季度,收入与2022年相比减少了8.82亿美元,至14亿美元,这是由于我们在2022年第三季度出售了零售燃料业务,以及成品油价格下跌,但产量增加部分抵消了这一影响。2023年上半年,收入减少了9.81亿美元,至29亿美元,这主要是由于上述相同因素。

在截至2023年6月30日的三个月和六个月中,合成原油价格与2022年相比分别下跌了33%和25%,至每桶76.66美元和每桶77.42美元。

由于劳埃德明斯特炼油厂和升级厂的产量增加,2023年第二季度的毛利率与2022年相比增加了1500万美元,达到2.8亿美元。2022年第三季度零售燃料业务的处置抵消了这一增长。

与2022年相比,2023年上半年的毛利率增加了1.58亿美元,达到6.95亿美元,这是由于升级差异更大,再加上上述相同的原因。

有关按资产划分的收入和毛利率,请参阅本MD&A的特定财务措施咨询。

运营费用

2023年前六个月运营开支的主要驱动因素是维修和维护、劳动力和能源成本。在截至2023年6月30日的三个月和六个月中,总运营成本和单位运营成本与2022年相比有所下降,这是由于Upgrader和Lloydminster炼油厂计划在2022年第二季度进行周转,以及我们的零售燃料网络将在2022年第三季度处置。单位运营费用仅适用于Upgrader和Lloydminster炼油厂的运营成本和吞吐量。

DD&A

在截至2023年6月30日的三个月和六个月中,加拿大制造业的DD&A分别为4300万美元和8600万美元(2022年分别为7200万美元和1.22亿美元)。减少是由于2022年第二季度的资产减记。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 31 |

美国制造业

在 2023 年第二季度,我们:

•成功重启了托莱多炼油厂,并于6月恢复了炼油厂的全面运营。

•继续以安全可控的方式扩建Superior 炼油厂。启动FCCU的工作正在进行中。

•利马炼油厂的原油利用率达到93%(2022年至91%)。

•创造的营业利润率为2700万美元,与2022年相比减少了7.66亿美元,这主要是由于每桶炼油利润率降低。原油单位吞吐量的增加和成品油产量的增加部分抵消了这一下降。

•完成了第一季度开始的伍德河和博格炼油厂的计划周转。

•1.53亿美元的投资资本主要用于高级炼油厂的重建和维持利马炼油厂的资本支出。

财务业绩

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

| 收入 | 6,198 | | | 8,474 | | | 12,058 | | | 14,983 | | | |

| 购买的产品 | 5,498 | | | 6,939 | | | 10,627 | | | 12,421 | | | |

毛利率 (1) | 700 | | | 1,535 | | | 1,431 | | | 2,562 | | | |

| 开支 | | | | | | | | | |

| | | | | | | | | |

| 正在运营 | 679 | | | 655 | | | 1,281 | | | 1,149 | | | |

| 风险管理的已实现(收益)损失 | (6) | | | 87 | | | (5) | | | 197 | | | |

| 营业利润率 | 27 | | | 793 | | | 155 | | | 1,216 | | | |

风险管理的未实现(收益)损失 | (5) | | | (41) | | | (11) | | | (14) | | | |

| 折旧、损耗和摊销 | 102 | | | 83 | | | 205 | | | 168 | | | |

| 分部收益(亏损) | (70) | | | 751 | | | (39) | | | 1,062 | | | |

(1) 非公认会计准则财务指标。参见本MD&A的特定财务措施咨询。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 32 |

选择经营业绩

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| 2023 | | 2022 | | 2023 | | 2022 | | |

原油单位吞吐能力 (1) (mbbls/d) | 635.2 | | | 502.5 | | | 635.2 | | | 502.5 | | | |

利马炼油厂 (2) | 178.7 | | | 175.0 | | | 178.7 | | | 175.0 | | | |

托莱多炼油厂 (3) | 160.0 | | | 80.0 | | | 160.0 | | | 80.0 | | | |

| 高级炼油厂 | 49.0 | | | — | | | 49.0 | | | — | | | |

伍德河和博格炼油厂 (4) | 247.5 | | | 247.5 | | | 247.5 | | | 247.5 | | | |

| | | | | | | | | |

原油单位吞吐量 (mbbls/d) | 442.5 | | | 376.4 | | | 401.1 | | | 390.0 | | | |

| 利马炼油厂 | 165.8 | | | 159.4 | | | 166.5 | | | 147.8 | | | |

托莱多炼油厂 (3) | 48.3 | | | 27.0 | | | 24.3 | | | 49.5 | | | |

| 高级炼油厂 | 25.2 | | | — | | | 12.8 | | | — | | | |

伍德河和博格炼油厂 (4) | 203.2 | | | 190.0 | | | 197.5 | | | 192.7 | | | |

| | | | | | | | | |

按产品划分的原油单位吞吐量 (mbbls/d) | | | | | | | | | |

| 重质原油 | 155.1 | | | 106.5 | | | 161.5 | | | 130.1 | | | |

| 轻质和中质原油 | 287.4 | | | 269.9 | | | 239.6 | | | 259.9 | | | |

| | | | | | | | | |

原油利用率 (5) (百分比) | 70 | | | 75 | | | 69 | | | 78 | | | |

| | | | | | | | | |

总产量 (mbbls/d) | 463.6 | | | 391.2 | | | 419.4 | | | 408.9 | | | |

| 汽油 | 199.4 | | | 175.1 | | | 193.2 | | | 196.7 | | | |

| 馏出物 | 160.9 | | | 144.4 | | | 149.6 | | | 146.4 | | | |

| 其他 | 103.3 | | | 71.7 | | | 76.6 | | | 65.8 | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

炼油利润率 (6) (7) (美元/桶) | 17.40 | | | 44.81 | | | 19.72 | | | 36.29 | | | |

单位运营费用 (7) (8) (美元/桶) | 16.88 | | | 19.13 | | | 17.66 | | | 16.28 | | | |

(1) 基于原油铭牌容量。

(2) 自2023年1月1日起,利马炼油厂的铭牌产能增加。

(3) 2023年2月28日,Cenovus从英国石油公司手中收购了托莱多炼油厂剩余的50%权益。

(4) 代表Cenovus在未运营的伍德河和博格炼油厂业务中的50%权益。

(5) 自2023年4月1日起,Superior Refinery的原油装置吞吐量和原油装置吞吐能力包含在原油利用率计算中。托莱多炼油厂的原油利用率包括加权平均原油产能,所有权于2023年2月28日收购。

(6) 包含非公认会计准则财务指标。请参阅本MD&A的特定财务措施公告。

(7) 基于伍德河、博格、利马、托莱多和苏必利尔炼油厂的原油装置吞吐量和经营业绩。

(8) 规定的财务措施。参见本MD&A的特定财务措施咨询。

2023年第二季度,美国制造业原油单位吞吐量比2022年增加了每天66.1万桶,达到每天44.25万桶,原因是:

•利马炼油厂表现强劲,在截至2023年6月30日的三个月中,原油利用率达到93%(2022年为91%)。日产量同比增长6.4万桶。增长主要是由于2022年向炼油厂供应原料的管道中断。

•2023年2月28日收购托莱多,炼油厂全面重启。小容量原油装置于4月重启,大容量装置于6月重启。在截至2023年6月30日的三个月中,原油利用率为30%(2022年为34%)。与2022年第二季度相比,2023年第二季度的原油单位吞吐量增加了每天21.3万桶,达到每天48.3万桶。吞吐量的增加归因于对托莱多的收购,随着炼油厂的增加,吞吐量的下降被较低的费率所抵消。2022年第二季度,托莱多开始了计划中的重大周转,并于2022年第三季度完成。

•Superior 炼油厂的扩张一直持续到第二季度。在我们于 2 月开始循环碳氢化合物并于 2023 年 3 月中旬推出原油之后,2023 年第二季度日均吞吐量为 25.2 万桶。第二季度成品油日均产量为25.1万桶。

•伍德河炼油厂的吞吐量增加。2023年第二季度,计划中的第二阶段完成了改造,炼油厂于5月恢复全面运营。该炼油厂于2022年完成了计划中的重大周转。2022年的周转范围更大,导致2022年的吞吐量影响更大。

•博格炼油厂于4月下旬安全完成了计划中的检修。该炼油厂在第二季度经历了暂时的计划外停机,影响了吞吐量。

•在截至2023年6月30日的三个月中,伍德河和博格炼油厂的原油总利用率为82%(2022年为77%)。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 33 |

2023年上半年,美国制造业原油单位日吞吐量增加11.1万桶,原因与上述相同,以及:

•利马炼油厂的业绩,在截至6月30日的六个月中,原油利用率达到93%(2022年为84%)。与2022年上半年相比,每天的吞吐量增加了18.7万桶。增长是由于上面讨论的2022年供应问题、2022年暂时的计划外设备停机以及由于市场裂缝价差低,炼油厂在2022年初以较低的速度运营。

•伍德河炼油厂的吞吐量增加主要是由于2022年第一季度决定根据市场条件的要求降低运营速度以优化利润率。该炼油厂也在2022年第一季度开始了转机,一直延续到2022年第二季度。

•博格炼油厂在2022年第四季度出现计划外停机,并于2023年1月恢复到满负荷运转。炼油厂计划于 2023 年 3 月开始改造,进一步影响了产量。

•截至2023年6月30日的六个月中,伍德里弗和博格炼油厂的原油总利用率为80%(2022年为78%)。

收入和毛利率

市场裂缝点差并不能精确反映我们炼油厂的配置和产品产量;但是,它们被用作一般的市场指标。虽然市场裂缝利差是将原油加工成成品油的利润率的指标,但炼油厂实现的裂缝价差,即每桶的毛利率,受到许多因素的影响。这些因素包括加工的原油原料类型、炼油厂配置和汽油、馏分油和次级产品产量的比例、购买原油原料与通过炼油厂加工原油之间的时间间隔以及原料成本。与WTI相比,加工成本更低的原油可带来原料成本优势。我们的原料成本以 FIFO 会计为基础进行估值。在截至2023年6月30日的三个月和六个月中,芝加哥3-2-1的裂缝价差与2022年相比分别下降了39%和11%,至每桶28.57美元和每桶28.72美元。在截至2023年6月30日的三个月和六个月中,与2022年相比,第三组的裂缝价差分别下降了28%和2%,至每桶31.78美元和每桶31.56美元。

与2022年相比,截至2023年6月30日的三个月和六个月中,收入分别减少了23亿美元和29亿美元。下降的主要原因是成品油产品定价下跌,部分被成品油产量的增加所抵消。此外,由于利马炼油厂的库存增加,以及托莱多和苏必利尔炼油厂的扩建预计会出现正常的时滞,销量落后于产量。在截至2023年6月30日的三个月和六个月中,汽油价格分别下跌,平均分别为102.32美元和101.07美元,而2022年同期分别为149.05美元和129.11美元。柴油价格也分别下跌了102.40美元和108.90美元,而2022年的平均价格分别为166.62美元和143.11美元。

与2022年相比,截至2023年6月30日的三个月和六个月中,毛利率分别下降了8.35亿美元和11亿美元。下降的主要原因是市场裂缝价差降低,部分被成品油产量的增加所抵消。

在截至2023年6月30日的三个月和六个月中,由于基准价格相对于风险管理合约价格的结算,我们分别实现了600万美元和500万美元的风险管理收益(2022年——分别亏损8700万美元和1.97亿美元)。在截至2023年6月30日的三个月和六个月中,我们的原油和成品油金融工具的未实现风险管理收益分别为500万美元和1100万美元(2022年分别为4100万美元和1400万美元),这主要是由于与未来时期相关的风险管理合约价格的远期基准定价发生了变化。

运营费用

2023年前六个月运营开支的主要驱动因素是维修和维护以及劳动力。

在截至2023年6月30日的三个月中,运营支出与2022年同期相比增加了2400万美元,原因是:

•托莱多将于2023年2月28日收购。

•Superior 炼油厂的维护活动增加,再加上调试和提高成本。

•利马炼油厂的周转准备成本。

•劳动力成本增加。

托莱多炼油厂在2022年第二季度的周转成本部分抵消了这一增长,再加上由于2023年工作范围明显缩小,伍德河炼油厂的周转成本与2022年相比有所降低。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 34 |

在截至2023年6月30日的六个月中,运营支出与2022年同期相比增加了1.32亿美元,原因是:

•托莱多将于2023年2月28日收购。

•维修、维护和服务成本的增加主要与高级炼油厂的启动活动和利马炼油厂的维护项目有关。

•劳动力成本增加。

托莱多炼油厂在2022年第二季度的周转成本部分抵消了这一增长,再加上伍德河和博格炼油厂的周转成本降低,因为2023年的工作范围与2022年相比要小得多。

在截至2023年6月30日的三个月中,单位运营费用与2022年同期相比下降了每桶2.25美元,这主要是由于吞吐量增加。在截至2023年6月30日的六个月中,单位运营费用与2022年同期相比增加了每桶1.38美元,原因与上述相同,但吞吐量的增加部分抵消了这一点。

DD&A

在截至2023年6月30日的三个月和六个月中,美国制造业的DD&A分别为1.02亿美元和2.05亿美元,而2022年分别为8300万美元和1.68亿美元。

公司和淘汰

风险管理

在截至2023年6月30日的三个月和六个月中,我们的企业风险管理活动取得了:

•与外汇风险管理合约相关的已实现风险管理收益分别为400万美元和已实现的风险管理亏损300万美元(2022年——分别为亏损1400万美元和700万美元)。

•与可再生能源合同和外汇风险管理合约相关的未实现风险管理亏损分别为2100万美元和5100万美元(2022年——收益分别为1,600万美元和亏损200万美元)。

财务业绩

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

一般和行政 | 167 | | | 218 | | | 325 | | | 417 | | | |

| 财务成本 | 193 | | | 195 | | | 387 | | | 424 | | | |

| 利息收入 | (34) | | | (8) | | | (67) | | | (23) | | | |

| 整合和交易成本 | 17 | | | 28 | | | 37 | | | 52 | | | |

| 外汇(收益)亏损,净额 | (119) | | | 192 | | | (126) | | | 90 | | | |

| 重估(收益)亏损 | — | | | — | | | 33 | | | — | | | |

| 重新计量或有付款 | (1) | | | 15 | | | 16 | | | 251 | | | |

| 资产剥离所致(收益)损失 | (10) | | | (62) | | | (11) | | | (304) | | | |

其他(收入)亏损,净额 | (14) | | | (38) | | | (20) | | | (408) | | | |

| 199 | | | 540 | | | 574 | | | 499 | | | |

一般和行政

2023年上半年,我们一般和管理开支的主要驱动因素是劳动力成本、信息技术成本和员工长期激励成本。在截至2023年6月30日的三个月和六个月中,一般和管理费用与2022年相比有所下降,这主要是由于长期激励成本的降低。2023年6月30日,我们的普通股收盘价为每股22.50美元,低于2023年3月31日和2022年12月31日。2022年6月30日,我们的普通股收盘价为每股24.49美元,比2022年3月31日和2021年12月31日有所上涨。

财务成本

与2022年相比,2023年第二季度的财务成本保持稳定,这主要是由于2022年的债务购买降低了公司的平均长期债务,但被2022年赎回长期债务的3200万美元折扣所抵消。今年迄今为止,财务成本与2022年相比有所下降,原因与2023年第二季度相同。有关长期债务的更多详细信息,请参阅本MD&A的 “流动性和资本资源” 部分。

截至2023年6月30日的年度中,未偿债务的加权平均利率为4.7%(2022年为4.7%)。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 35 |

整合和交易成本

在截至2023年6月30日的三个月和六个月中,我们因收购托莱多而产生的整合和交易成本分别为1700万美元和3700万美元。

在截至2022年6月30日的三个月和六个月中,我们分别承担了2,800万美元和5200万美元的整合和交易成本,这与Cenovus和Husky Energy Inc.的整合有关。

外汇

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

| 未实现的外汇(收益)损失 | (172) | | | 260 | | | (158) | | | 121 | | | |

| 已实现外汇(收益)亏损 | 53 | | | (68) | | | 32 | | | (31) | | | |

| (119) | | | 192 | | | (126) | | | 90 | | | |

在2023年第二季度和年初至今,未实现的外汇收益主要与以美元计价的债务的折算有关。2023年这两个时期的已实现外汇亏损主要与公司间债务和营运资金的结算有关。

重估(收益)亏损

作为托莱多收购的一部分,Cenovus在2023年第一季度确认了3,300万美元的重估亏损。根据国际财务报告准则第3号 “业务合并” 的要求,当收购方分阶段实现控制权时,先前持有的利息将在收购之日重新计量为公允价值,任何收益或亏损均计入净收益(亏损)。更多详情,请参阅中期合并财务报表附注4。

重新计量或有付款

关于Sunrise收购,Cenovus同意,如果一个季度的WCS原油平均价格超过每桶52.00美元,则在2022年8月31日之后向加拿大石油公司支付最多八个季度的季度浮动付款。最高累积可变还款额为6亿美元。详情请参阅中期合并财务报表附注16。

或有付款记作一种财务选择,公允价值的变化在净收益(亏损)中确认。截至2023年6月30日,可变支付的公允价值估计为3.2亿美元,在截至2023年6月30日的三个月和六个月中,非现金重新计量收益分别为100万美元和亏损1,600万美元。

在截至2023年6月30日的六个月中,我们根据该协议支付了1.34亿美元。7300万美元的下一季度付款将于2023年7月28日到期。付款以来自(用于)投资活动的现金确认,对调整后的资金流没有影响。截至2023年6月30日,可变还款剩余期限的WCS平均远期定价约为每桶74.46美元。截至2023年6月30日,合同剩余期限内的最高付款额为3.93亿美元。

与康菲石油公司在FCCL合伙企业的50%权益的交易相关的或有付款于2022年5月17日结束,最后一笔款项于2022年7月支付。在截至2022年6月30日的三个月和六个月中,非现金调整亏损分别为1500万美元和2.51亿美元。

资产剥离所致(收益)损失

在2023年的前六个月中,我们没有进行任何重大资产剥离。在2022年前六个月,我们确认资产剥离收益为3.04亿美元,这主要是由于出售了我们的塔克和温布利资产,以及剥离了我们在白玫瑰油田和卫星扩建项目的 12.5% 的权益。

其他(收入)亏损,净额

在截至2023年6月30日的三个月和六个月中,其他收入与2022年同期相比分别减少了2400万美元和3.88亿美元。2022年上半年的其他收入主要来自与2018年苏必利尔炼油厂和大西洋地区事件相关的保险收益。

DD&A

截至2023年6月30日的三个月和六个月中,DD&A分别为1,900万美元和4000万美元(2022年分别为2900万美元和5900万美元)。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 36 |

所得税

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

| (百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

| 现行税收 | | | | | | | | | |

| 加拿大 | 199 | | | 570 | | | 457 | | | 937 | | | |

| 美国 | (17) | | | 261 | | | — | | | 281 | | | |

| 亚太地区 | 38 | | | 71 | | | 84 | | | 109 | | | |

| 其他国际 | 6 | | | — | | | 12 | | | — | | | |

| 当期税收支出总额(退税) | 226 | | | 902 | | | 553 | | | 1,327 | | | |

| 递延所得税支出(回收) | (44) | | | (61) | | | (414) | | | 57 | | | |

| 182 | | | 841 | | | 139 | | | 1,384 | | | |

在截至2023年6月30日的六个月中,公司记录了与Cenovus运营的所有司法管辖区(美国除外)的业务相关的当期税收支出。2023年当期所得税支出下降是由于收益与2022年相比有所下降。2023年前六个月的有效税率为8.5%(2022年为25.4%)。较低的税率主要是由于2023年第一季度录得的递延所得税复苏,这与托莱多收购的税基提高以及与2022年的亏损相比未实现的外汇收益有关。不包括托莱多收购的影响和与外汇相关的金额,2023年的有效税率将与法定税率一致。

Cenovus及其子公司运营所在的各个司法管辖区的税收解释、法规和立法可能会发生变化。我们认为我们的所得税准备是足够的。通常有许多税收问题正在审查中,考虑到当前的经济环境,所得税存在计量不确定性。为当期税收支出而确认收入和扣除的时间由相关税收立法决定。

我们的有效税率取决于总税收支出(回收)与所得税前收益(亏损)金额之间的关系。有效税率与法定税率不同的原因有很多,包括但不限于司法管辖区之间的税率不同、非应税外汇(收益)损失、税率变动的调整和其他立法。

我们的资本配置框架使我们能够加强资产负债表,在高价和低价大宗商品价格环境中提供灵活性,并为股东创造价值。该框架使人们能够转向向向普通股股东支付更高的超额自由资金流的百分比,同时降低杠杆率和风险状况。

我们预计将通过经营活动产生的现金、谨慎使用现金和现金等价物以及其他流动性来源为我们的短期现金需求提供资金。这包括利用我们的承诺信贷额度、利用我们的未承诺需求额度以及其他公司和财务机会,这些机会可以及时获得资金以补充现金流。我们仍然致力于维持标准普尔全球评级、穆迪投资者服务公司、星展银行晨星和惠誉评级的投资级信用评级。借贷的成本和可用性以及获得流动性和资本来源的机会取决于当前的信用评级和市场状况。

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 | | |

(百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

| 现金来自(已用于) | | | | | | | | | |

| 经营活动 | 1,990 | | | 2,979 | | | 1,704 | | | 4,344 | | | |

| 投资活动 | (1,159) | | | (791) | | | (2,914) | | | (454) | | | |

| 融资活动前提供(已使用)的净现金 | 831 | | | 2,188 | | | (1,210) | | | 3,890 | | | |

| 融资活动 | (639) | | | (2,011) | | | (1,074) | | | (3,104) | | | |

| 外汇对现金和现金等价物的影响 | (74) | | | 117 | | | (73) | | | 34 | | | |

| 现金及现金等价物的增加(减少) | 118 | | | 294 | | | (2,357) | | | 820 | | | |

| | | | | | | | | |

| 截至目前(百万美元) | | | | | 6月30日 2023 | | 2022年12月31日 | | |

现金和现金等价物 | | | | | 2,167 | | | 4,524 | | | |

债务总额 | | | | | 8,534 | | | 8,806 | | | |

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 37 |

来自(用于)经营活动的现金

在截至2023年6月30日的三个月中,来自经营活动的现金为20亿美元,而2022年同期为30亿美元。这一变化主要是由于营业利润率降低。

在截至2023年6月30日的六个月中,来自经营活动的现金为17亿美元(2022年为43亿美元)。大幅下降的主要原因是营业利润率下降以及营运资金的增加,这主要是由2022年12月31日支付2023年第一季度12亿美元的所得税负债所推动的。

来自(用于)投资活动的现金

与2022年相比,2023年第二季度用于投资活动的现金有所增加,这主要是由于资本支出增加和剥离收益减少。此外,2023年的非现金营运资金减少,这主要是由于Sunrise或有付款和2022年与Superior事件相关的保险收益。

与2022年相比,2023年上半年用于投资活动的现金大幅增加,这主要是由于剥离收益低于2022年,资本支出增加以及托莱多收购于2023年第一季度结束。此外,2023年非现金营运资金减少的主要原因是上述原因。

来自(用于)融资活动的现金

在截至2023年6月30日的三个月和六个月中,用于融资活动的现金与2022年同期相比有所下降。减少的主要原因是2022年第二季度支付了7.5亿美元,用于全额购买我们3.55%的无抵押票据,以及在2022年第一季度支付了4.02亿美元,用于购买我们两张本金总额为3.84亿美元的无抵押票据的剩余余额。减少的原因还包括2022年通过我们的NCIB购买的普通股增加,但部分被2023年普通股基础股息支付的增加以及根据我们的股票期权计划行使的普通股减少所抵消。2023年上半年,我们为普通股支付了每股0.245美元的基本股息(2022年——每股0.140美元)。

在截至2023年6月30日的三个月和六个月中,我们分别偿还了零美元和1.15亿美元的短期借款(2022年分别为6300万美元和7900万美元)。

营运资金

不包括或有付款,截至2023年6月30日,我们调整后的营运资金为36亿美元(2022年12月31日为47亿美元)。

我们预计,在付款义务到期时,我们将继续履行这些义务。

调整后的资金流、自由资金流和超额自由资金流

调整后的资金流是一种非公认会计准则财务指标,通常用于石油和天然气行业,用于帮助衡量公司为其资本计划融资和履行财务义务的能力。Free Funds Flow 是一项非公认会计准则财务指标,用于帮助衡量Cenovus在为其资本计划融资后的可用资金。Excess Free Funds Flow 是公司使用的一项非公认会计准则财务指标,用于根据我们的股东回报计划提供股东回报和分配资本。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 38 |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至6月30日的三个月 | | 截至6月30日的六个月 |

| (百万美元) | 2023 | | 2022 | | 2023 | | 2022 | | |

| 来自(用于)经营活动的现金 | 1,990 | | | 2,979 | | | 1,704 | | | 4,344 | | | |

| (添加)扣除: | | | | | | | | | |

退役负债的结算 | (41) | | | (27) | | | (89) | | | (46) | | | |

| 非现金营运资本的净变化 | 132 | | | (92) | | | (1,501) | | | (1,291) | | | |

| 调整后的资金流 | 1,899 | | | 3,098 | | | 3,294 | | | 5,681 | | | |

资本投资 | 1,002 | | | 822 | | | 2,103 | | 1,568 | | | |

自由资金流 | 897 | | | 2,276 | | | 1,191 | | | 4,113 | | | |

| 添加(扣除): | | | | | | | | | |

| 为普通股支付的基本股息 | (265) | | | (207) | | | | | | | |

| 优先股支付的股息 | (9) | | | (8) | | | | | | | |

退役负债的结算 | (41) | | | (27) | | | | | | | |

| 租赁的本金偿还 | (76) | | | (75) | | | | | | | |

| 收购,扣除获得的现金 | (4) | | | (1) | | | | | | | |

| 资产剥离所得 | 3 | | | 112 | | | | | | | |

| 资产剥离时的付款 | — | | | (50) | | | | | | | |

过多的自由资金流 | 505 | | | 2,020 | | | | | | | |

回报股东目标

Cenovus资本配置框架的关键要素是保持强劲的资产负债表,并具有抵御价格波动的弹性,并在整个大宗商品价格周期中抓住机会。我们设定了40亿美元的最终净负债目标,这是我们的净负债下限。我们的40亿美元净负债目标代表了大宗商品定价周期底部的净负债与调整后资金流量比率目标约为1.0倍。我们计划通过股票回购和/或可变股息向股东回报增量价值,如下所示:

•当净负债低于90亿美元且在季度末超过40亿美元时,我们的目标是将下个季度实现的超额自由资金流的50%用于股东回报,同时继续去杠杆化资产负债表,直到我们达到40亿美元的净负债目标。

•当季度末净负债超过90亿美元时,我们计划将下一季度的所有超额自由资金流用于资产负债表的去杠杆化。

•当季度末净负债达到40亿美元的下限时,我们的目标是将下一季度超额自由资金流的100%返还给股东回报。

股票回购是在回报门槛的推动下以机会主义方式执行的。如果一个季度的股票回购价值低于目标回报价值,则其余部分将通过该季度应付的可变股息发放,如果剩余的股息超过5000万美元。如果一个季度股票回购的价值大于或等于目标回报价值,则该季度将不支付可变股息。

2023年第二季度没有宣布可变股息。

2023年3月31日,我们的长期债务为87亿美元,净负债头寸为66亿美元。因此,在截至2023年6月30日的三个月中,我们的股东回报目标为本季度5.05亿美元超额自由资金流的50%。因此,我们的目标回报率为2.53亿美元。我们通过股票回购向股东返还了3.1亿美元。我们通过股票回购实现了股东回报目标,因此第三季度没有宣布可变股息。

| | | | | | | | | | | | | |

| 三个月已结束 |

| (百万美元) | 2023年6月30日 | | 2023年3月31日 | | |

| 过多的自由资金流 | 505 | | | (499) | | | |

| | | | | |

| 目标回报 | 253 | | | — | | | |

减去:在NCIB下购买普通股 | (310) | | | (40) | | | |

| 可用于可变股息的金额 | — | | | — | | | |

截至2023年6月30日,我们的净负债头寸为64亿美元,因此,在截至2023年9月30日的三个月中,我们的股东回报目标将是第三季度超额自由资金流的50%。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 39 |

短期借款

截至2023年6月30日,从WRB未承诺的需求融资中提取了零美元(2022年12月31日——该公司的按比例份额为8500万美元(1.15亿加元))。截至2023年6月30日或2022年12月31日,我们的未承诺需求额度没有直接借款。

长期债务和总负债

截至2023年6月30日,债务和长期债务总额为85亿美元。截至2022年12月31日,债务总额为88亿美元,其中包括87亿美元的长期债务。长期债务的变化主要是由于我们的美元债务折算未实现的外汇收益。

截至2023年6月30日,我们遵守了债务协议的所有条款。

可用的流动性来源

截至2023年6月30日,以下流动性来源可用:

| | | | | | | | | | | | | | | | | |

| (百万美元) | 成熟度 | | | | | | | | 可用金额 |

| 现金和现金等价物 | 不适用 | | | | | | | | 2,167 | |

承诺信贷额度 (1) | | | | | | | | | |

循环信贷额度-A部分 | 2026年11月10日 | | | | | | | | 3,700 | |

循环信贷额度 — B部分 | 2025年11月10日 | | | | | | | | 1,800 | |

| 未投入的需求设施 | | | | | | | | | |

Cenovus Energy Inc. (2) | 不适用 | | | | | | | | 1,061 | |

WRB (3) | 不适用 | | | | | | | | 298 | |

(1) 截至2023年6月30日,没有从承诺的信贷额度中提取任何款项(2022年12月31日——零美元)。

(2) 我们的未承付需求额度包括19亿美元,其中14亿美元可能用于一般用途,或者全额可用于签发信用证。截至2023年6月30日,未偿信用证总额为3.9亿美元(2022年12月31日为4.9亿美元),没有直接借款。

(3) 代表Cenovus在2.25亿美元的比例份额,可用于支付短期营运资金需求。截至2023年6月30日,该产能中没有提取任何资金(2022年12月31日——8500万美元(1.15亿加元))。

根据我们承诺的信贷额度的条款,我们必须维持债务协议中定义的债务与资本化比率不超过65%。我们远低于这个极限。

以美元计价的无抵押票据和加元无抵押票据

截至2023年6月30日,以美元计价的无抵押票据的未偿还本金总额为48亿美元,合64亿加元(2022年12月31日——48亿美元,合65亿加元),以加元计价的无抵押票据的未偿还本金总额为20亿美元(2022年12月31日——20亿美元)。

基础架招股说明书

我们有一份基本招股说明书,允许我们在法律允许的情况下,不时在加拿大、美国和其他地方发行高达50亿美元或等值的其他货币的债务证券、普通股、优先股、认购收据、认股权证、股票购买合同和单位。基础架招股说明书将于2023年11月到期。截至2023年6月30日,根据基本架招股说明书,仍有47亿美元可用于允许发行(2022年12月31日——47亿美元)。基本架招股说明书下的发行视市场供应情况而定。

财务指标

我们使用净负债与资本化比率、净负债与调整后资金流比率和净负债与调整后息税折旧摊销前利润的比率来监控我们的资本结构和融资需求。更多详情,请参阅中期合并财务报表附注14。

我们将净负债定义为短期借款以及长期债务的流动和长期部分,扣除现金和现金等价物以及短期投资。比率的组成部分包括资本化、调整后资金流和调整后息税折旧摊销前利润。我们将资本定义为净负债加上股东权益。我们将净负债与调整后资金流量比率中使用的调整后资金流定义为来自经营活动(用于)的现金,减去退役负债的结算以及过去十二个月计算的运营非现金营运资金的净变动。我们将净负债与调整后息税折旧摊销前利润比率中使用的调整后息税折旧摊销前利润定义为扣除财务成本前的净收益(亏损)、资本化利息、利息收入、所得税支出(回收)、DD&A、E&E 资产减记、商誉减值、股权记账关联公司(收入)亏损、风险管理未实现(收益)亏损、外汇净损失(收益)、重估(收益)亏损,重新计量或有付款、资产剥离造成的(收益)亏损以及过去十二个月计算的其他(收入)净亏损。这些比率用于管理我们的整体债务状况,也是衡量我们整体财务实力的指标。

| | | | | |

| Cenovus Energy Inc. — 2023 年第二季度管理层的讨论与分析 | 40 |

| | | | | | | | | | | | | |

| 截至目前 | 2023年6月30日 | | 2022年12月31日 | | |

净负债与资本比率(百分比) | 19 | | | 13 | | | |

净负债与调整后资金流比率(倍) | 0.7 | | 0.4 | | |

净负债与调整后息税折旧摊销前利润的比率(倍) | 0.7 | | 0.3 | | |

我们的净负债与调整后资金流的比率和净负债与调整后息税折旧摊销前利润的比率目标约为大宗商品价格周期底部的1.0倍,我们认为WTI约为每桶45美元。由于商品价格持续高位或低迷等因素,该比率可能会定期在区间之外波动。我们的目标是保持高水平的资本纪律并管理我们的资本结构,以帮助确保我们在经济周期的各个阶段都有足够的流动性。为了确保财务弹性,除其他措施外,我们可能会调整资本和运营支出,削减信贷额度或偿还现有债务,调整支付给股东的股息,购买普通股以供注销,发行新债或发行新股。

截至2023年6月30日,我们的净负债与资本化比率与2022年12月31日相比有所上升,这主要是由于净负债增加。

由于净负债增加和营业利润率降低,截至2023年6月30日,我们的净负债与调整后资金流量比率和净负债与调整后息税折旧摊销前利润的比率与2022年12月31日相比有所增加。有关营业利润率和净负债的更多信息,请参阅本MD&A的运营和财务业绩部分。

股本和股票薪酬计划

我们的普通股和Cenovus认股权证在多伦多证券交易所(“TSX”)和纽约证券交易所(“NYSE”)上市。我们的累积可赎回优先股系列1、2、3、5和7在多伦多证券交易所上市。

截至2023年6月30日,已发行普通股约为18.965亿股(2022年12月31日——19.092万股普通股)和3,600万股已发行优先股(2022年12月31日——3,600万股优先股)。详情请参阅中期合并财务报表附注19。

Cenovus计划在2022年11月9日至2023年11月8日期间购买多达1.367亿股普通股。2023年前六个月,Cenovus通过我们的NCIB计划以3.5亿美元的价格购买并注销了1,560万股普通股(2022年为6,800万股普通股,价值15亿美元),成交量加权平均价格为每股普通股22.43美元(2022年——每股普通股21.89美元)。已付盈余减少了2.17亿美元(2022年至9.07亿美元),相当于普通股购买价格超过其平均账面价值。截至2023年6月30日,NCIB仍有1.096亿股普通股可供购买,NCIB将于2023年11月8日到期。

2023年6月14日,我们购买并取消了4550万份未偿还的Cenovus认股权证。购买的每份认股权证的价格为每股普通股22.18美元,减去每股普通股6.54美元的认股权证行使价,总额为7.11亿美元。我们还记录了200万美元的交易成本。此次收购占Cenovus未偿还认股权证的84%。根据认股权证回购协议,Cenovus可以选择在2023年剩余时间内,在每个季度的超额自由资金流范围内支付认股权证购买总价,并在2024年1月5日之前全额付款。截至2023年6月30日,尚未支付与购买的认股权证相关的款项。截至2023年6月30日,大约有860万份Cenovus认股权证未偿还(2022年12月31日——5,570万份Cenovus认股权证)。