附录 2023 年 7 月 99.1 cbbank.com

前瞻性陈述本演示文稿包含前瞻性 陈述,这些陈述旨在涵盖1995年《私人证券诉讼改革法》提供的此类陈述的安全港。这些陈述基于CVB Financial Corp. 和Citizens Business Bank(统称 “公司”)管理层当前的信念和预期,存在重大风险和不确定性,可能导致实际业绩或业绩与预期存在重大差异。您不应过度依赖这些陈述 。可能导致公司实际业绩与前瞻性陈述中描述的业绩存在重大差异的因素包括美国经济或地方、地区和全球 商业、经济和政治状况的变化;法律或监管环境的变化,包括贸易、货币和财政政策和法律;通货膨胀或通货紧缩、利率、市场和货币波动;我们 的资本或流动性水平或我们获得政府或服务的机会可能发生变化私人贷款设施;可能的信贷相关减值、商誉减值或贷款和证券公允价值下降;我们已经或可能进行的收购的影响;竞争环境的变化,包括技术变革;网络安全和欺诈威胁;商业和住宅房地产市场的变化;客户偏好、借贷和储蓄习惯的变化; 地缘政治状况、恐怖主义或军事行动的威胁、灾难性事件或自然灾害,例如地震、干旱、流行病,气候变化和极端天气;欺诈和网络安全威胁;以及意想不到的法律或 监管程序或结果。这些因素还包括公司向美国证券交易委员会提交的文件中包含的因素,包括公司截至2022年12月31日止年度的 10-K表年度报告中的 “风险因素” 部分。在考虑这些前瞻性陈述时,您应记住这些风险和不确定性,以及公司或其管理层可能不时发表的任何警示性陈述。 这些前瞻性陈述仅代表截至其发表之日,仅基于发表相关陈述的公司高管当时实际知道的信息。除非法律要求,否则公司不承诺更新任何 前瞻性陈述。非公认会计准则财务指标——本演示文稿中提供的某些财务信息不是根据美国公认的会计原则 (“GAAP”)编制的,是在非公认会计准则的基础上列报的。投资者和分析师应参考本演示文稿中包含的对账表,并应将公司的非公认会计准则指标视为根据公认会计原则编制的衡量标准的替代品或优于根据公认会计原则编制的指标。这些衡量标准可能与其他公司使用的类似标题的衡量标准相提并论,也可能无法比较。cbbank.com 2

CVB Financial Corp. (CVBF) ▪ 总资产:165亿美元 ▪ 贷款总额:89亿美元 ▪ 存款总额(包括回购协议):128亿美元 ▪ 总权益:20亿美元 ➢ 总部位于南加州内陆帝国地区的最大金融机构。成立于 1974 年。3 cbbank.com

银行成就与评级 ➢ 连续185个季度获得 盈利能力 ➢ 连续135个季度实现现金分红 ➢ 排名 #1 福布斯,2023年美国最佳银行(2023年2月)➢ 排名 #4 福布斯,2022年美国最佳银行(2022年1月)➢ 排名 #1 福布斯,2021年美国最佳银行 (2021 年 1 月)➢ 排名 #1 福布斯,2020 年美国最佳银行(2020 年 1 月)➢ 排名 #4 福布斯,2019 年美国最佳银行(2019 年 1 月)➢ 排名《福布斯》,2019 年美国最佳银行(2019 年 1 月)#2 福布斯,2017 年美国最佳银行(2017 年 1 月)➢ 排名 #1 福布斯,2016 年美国最佳银行(2016 年 1 月)➢在 S&P Global Market Intelligence 的 2022 年 50 大上市银行中排名第 #3 位 ➢ BauerFinancial Report ▪ 五星优异评级 ❖ 连续 54 个季度 ➢ 惠誉评级 ▪ BBB+(2023 年 4 月 7 日)CVB Financial Corp. 是加州十大银行控股公司之一 CVB Financial Corp. 是公民商业银行 SNL Financial 对加州最大银行控股公司排名的控股公司, 截至 2023 年 6 月 30 日 4 cbbank.com ➢

62 个商业金融中心 3 个 citizenTrust 地点公司办公室 商业金融中心 citizenTrust cbbank.com

我们的 Vision Citizens Business Bank 将努力成为在加利福尼亚州运营的首屈一指的 金融服务公司,为成功的中小型企业及其所有者的综合金融需求提供服务。cbbank.com 6

目标客户加利福尼亚州最好的私人控股和/或家族企业 ▪ 年收入为100-3亿美元 ▪ 在各自行业中排名前 25% ▪ 全面关系银行业务 ▪ 建立长期关系 cbbank.com 7

三个增长领域 DeNovo 收购圣地亚哥 (2014) 美国 证券银行 (2014) 奥克斯纳德 (2015) 县商业银行 (2016) 圣塔芭芭拉 (2015) 山谷商业银行 (2017) 圣地亚哥 (2017) 社区银行 (2018) 斯托克顿 (2018) Suncrest 银行 (2022) modesto (2020) cbbank.com 8

收购策略银行:➢ 目标规模:10亿至100亿美元的资产 ➢ 财务与战略 ➢ 市场内和/或邻近的地理市场(加利福尼亚州)银行团队:➢ 市场内 ➢ 新市场 cbbank.com 9

关系银行模式客户信用关系营销 管理经理部门(银行)公民家庭农业企业贷款乳制品和资产类建筑业牲畜贷款房地产财政部小企业管理服务国际服务 citizentrust/ Specialty Wealth 银行管理公民银行卡/设备处理融资 cbbank.com 10

CVBF 资产负债表概况 2023 年 6 月 30 日存款和批发 证券资产贷款回购融资现金 D&L & Agri Repos 4% 3% 4% 其他 Muni 8% 9% 利息——机构 C&I 持有 10% 11% FRB 35% BTFB 证券 150 亿美元贷款 56 亿美元 89 亿美元 MBS 46% 34% 54% CMO FHLB ST 59% 非利息——截至2023年6月30日,22% 借款 CRE 持有 54% 78% 61% 100% 核心客户存款资本比率 TCE 一级杠杆 CET1 一级加拿大皇家银行总计 7.8% 9.8% 14.1% 14.1% 14.9% cbbank.com 11

2023 年第二季度财务亮点 • ROATCE = 18.39% • ROAA = 1.36% 盈利能力 • NIM = 3.22% • 效率比 = 40.86% • 23 年第二季度净收入 = 5,580 万美元/每股收益 = 0.40 美元 • 净收入与 23 年第 1 季度和 22 年第二季度损益表相比下降了 6% • 存款成本 连续增长至 0.35% • 贷款环比下降了5美元 3500万美元~0.4% • 存款总额连续增长1.26亿美元,资产负债表约为1% • 非利息存款占季度末存款总额的64% • 扣除现金后的ST-borrowings,连续减少3亿美元 • 第二季度净额扣款 = 73,000 美元 • NPA/TA = 0.04%(NPA = 650 万美元)资产质量 • 分类贷款 = 7800 万美元,占贷款总额的 0.87% • ACL = 8700 万美元或分类贷款的 112% • CET1 比率 = 14.1% • 基于风险的总比率 = 14.9% • 有形普通股权比率 = 7.8% cbbank.com 12

精选比率 2020 2021 2022 年第 2 季度 22 年第 2 季度 ROATCE 14.25% 15.93% 18.85% 18.67% 20.59% 18.39% NIM 3.59% 2.97% 3.30% 3.45% 3.22% 存款成本 0.12% 0.04% 0.09% 0.09% 3.22% 存款成本 0.12% 0.04% 0.09% 98% 37.24% 39.50% 40.86% NIE% Avg资产 1.49% 1.24% 1.28% 1.20% 1.36% 1.32% NPA% 总资产 0.12% 0.04% 0.03% 0.08% 0.04% 0.04% 0.04% 信贷质量净扣除额 0.00% 0.04% (0.01%) -0.01% 0.00% (回收率) 平均值贷款 CET1 比率 14.8% 14.9% 13.5% 13.4% 13.8% 14.1% 资本基于风险的资本总额 16.2% 15.6% 14.4% 14.2% 14.6% 14.9% 比率 cbbank.com 13

精选亮点 22 年第 2 季度精选亮点 23 年第 2 季度($ 千美元)净利息收入 121,940 美元 125,728 美元 119,535 非利息收入 14,670 13,202 12,656 非利息支出 50,871 549 849 78,174 信贷损失收入准备金 3,600 1,500 之前 所得税 82,139 82,549 77,674 净收入 59,058 美元 59,270 美元 55,770 每股普通股基本收益 0.42 0.42 0.40 美元摊薄后每股普通股收益 0.42 0.42 0.40 cbbank.com 14

精选亮点 22 年第 2 季度精选亮点 23 年第二季度(美元 千美元)平均现金及现金等价物 976,020 美元 212,079 美元 525,566 平均贷款 8,634,575 893,323 8,892,413 平均 PPP 贷款 96,240 7,339 5,461 平均证券总余额 6,104,037 5,689,606 平均余额 无息存款 8,923,043 8,092,704 7,823,496 表平均存款总额和客户 14,753,879 13,264,705 12,800,441 回购协议平均借款 39 971,701 1,526,958 贷款转存款 60.93% 70.50% 72.27% 无息存款/存款总额 62.96% 63.65% 63.58% cbbank.com 15

税前准备金收入(百万美元)2.31% 2.16% 2.09% 2.02% 1.91% 78.2 95.4 91.9 91.9 91.9 91.9 84.0 2022年第二季度 2022 年第四季度 2023 年第二季度 PTPP 收入(非-GAAP*)* 我们使用某些非公认会计准则财务指标来提供有关业绩的补充信息。cbbank.com 16

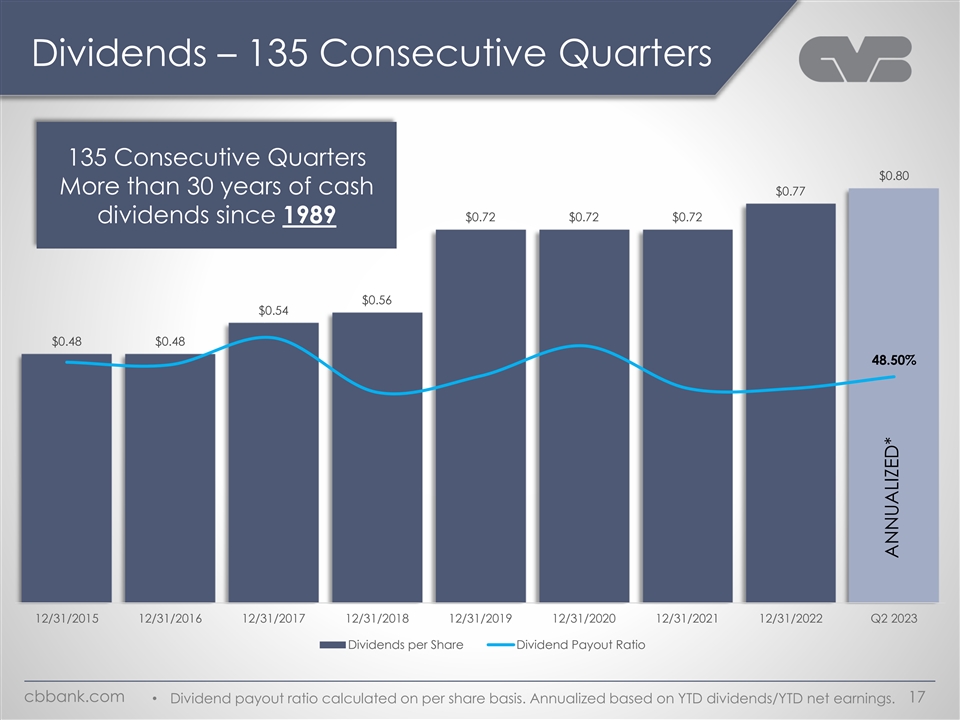

股息 — 连续 135 个季度连续 135 个季度 0.80 超过 30 年的现金 0.77 美元 0.72 美元自 1989 年以来的股息 0.56 0.54 0.48 0.48 48 48 48 48.50% 12/31/2016 12/31 2018 12/31 2021 2023 年第二季度每股股息派息率 cbbank.com 17 • 股息支付率计算为按每股计算。根据年初至今的股息/年初至今的净收益进行年化。按年计算*

连续185个季度每股收益1.67美元1.60美元 盈利能力 1.48 1.30 1.24 0.95 0.94 0.94 0.93 美元 0.93 2015 年 12 月 31 日 2016 年 12 月 31 日 2017 年 12 月 31 日 2019 年 12 月 31 日 2023 年 12 月 31 日 cbbank.com 18 • 按年化计算,基于 23 年第二季度每股收益。第二季度按年计算*

强劲的资本比率 CVBF CET1% KRX Avg CET1% 监管最低 14.9% 14.1% 13.8% 13.6% 13.4% 12.2% 11.8% 11.8% 11.7% 7.0% 7.0% 2022年第二季度2023年第二季度资本比率 14.9% 2023年第二季度截至2023年第二季度 14.1% 14.1% 4.4% 4.4% 4.94 亿美元 9.8% 5.6% 7.89 亿美元 6.21 亿美元 7.1% 5.8% 9.3 亿美元 10.5% 8.5% 7.0% T1 杠杆 CET1 T1 加拿大皇家银行总监管最低限额 + 资本节约缓冲超额资本 * 来源:S&P Capital IQ。未加权平均纳斯达克地区银行指数 KRX (50 家银行) cbbank.com 19

CET1 比率趋势 (%) 17.1% CVBF KRX 16.9% 15.1% 14.9% 14.9% 14.9% 14.8% 14.8% Community Suncrest 14.6% 14.6% 14.1% 14.1% 13.8% 13.6% 13.8% 13.8% 12.8% 12.8% 12.1% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 11.9% 11.8% 11.8% 11.7% 11.7% 第二季度第三季度第二季度第四季度第二季度第四季度第二季度第二季度第三季度第二季度第二季度2018 2019 2019 2019 2020 2021 2021 2021 2021 2022 2022 2023 来源:S&P Capital IQ。未加权平均纳斯达克 区域银行指数 KRX cbbank.com 20

TCE 比率趋势 (%) CVBF KRX 12.2% 12.1% 11.8% 11.7% 11.7% 11.3% 10.5% 10.2% 9.8% 9.6% 9.6% 9.2% 9.7% 9.7% 9.6% 9.2% 9.1% 9.1% 8.7% 8.7% 7.7% 7.7% 7.7% 7.7% 7.7% 5% 7.5% 7.4% 7.0% 第二季度第三季度第四季度第二季度第四季度第二季度第二季度第三季度第四季度第二季度第二季度第三季度第二季度第二季度第三季度第二季度第二季度2018 2018 2019 2019 2019 2019 2019 2019 2019 2020 2021 2021 2022 2022 2022 2023 * 来源:S&P Capital IQ。未加权平均纳斯达克地区银行指数 KRX cbbank.com 21

信贷质量 NPA% 总资产分类贷款百分比贷款总额 0.94% 0.12% 0.87% 0.87% 0.71% 0.04% 0.04% 0.03% 2022 2022 年第二季度 2022 年第二季度信用损失平均贷款补贴 1.12% 0.98% 0.84% 0.00% 0.00% 93.7 87.0 87.0 87.0 87.0 $65.0 65.0 2020 2021 2022 2022 年第 2 季度 2021 2022 年第二季度 ACL% 贷款总额 cbbank.com 22 ACL(百万美元)补贴百分比贷款总额

净扣除额/平均贷款 (%) CVBF KRX 0.08% 0.06% 0.06% 0.05% 0.05% 0.05% 0.04% 0.04% 0.04% 0.04% 0.03% 0.03% 0.03% 0.02% 0.02% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% -0.01% -0.01% -0.01% -0.01% -0.01% -0.03% * 来源: S&P Capital IQ。未加权平均纳斯达克地区银行指数 KRX cbbank.com 23

NPA/平均资产 (%) CVBF KRX 0.63% 0.61% 0.56% 0.51% 0.51% 0.49% 0.49% 0.47% 0.45% 0.45% 0.42% 0.37% 0.33% 0.28% 0.28% 0.17% 0.17% 0.17% 0.12% 0.10% 0.10% 0.10% 0.10% 9% 0.09% 0.08% 0.08% 0.06% 0.06% 0.04% 0.04% 0.04% 0.04% 0.03% * 来源:S&P Capital IQ。未加权平均纳斯达克地区银行指数 KRX cbbank.com 24

分类贷款/贷款总额 (%) CVBF KRX 2.1% 2.1% 2.0% 1.9% 1.8% 1.8% 1.7% 1.6% 1.6% 1.6% 1.5% 1.5% 1.5% 1.5% 1.4% 1.2% 1.2% 1.1% 1.0% 0.9% 0.9% 0.8% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.6% 0.6% 0.6% * 来源:S&P Capital IQ。未加权平均纳斯达克 区域银行指数 KRX cbbank.com 25

分类贷款趋势(百万美元)78.66 77.83 76.17 美元 1.74 美元 2.11 美元 9.33 美元 66.98 美元 9.97 美元 12.94 美元 64.11 63.65 其他* 1.77 美元 12.26 美元 6.87 美元 5.99 美元 12.05 美元 SFR 抵押贷款 10.63 美元 11.57 美元 7.64 美元小企业管理局 17.34 美元 12.75 美元 2.32 美元乳制品和牲畜 16.00 美元 58 农业综合企业 1.53 美元 10.03 美元商业和 3.65 美元工业 41.44 美元 38.10 CRE-非所有者 33.88 美元 32.80 美元占用 29.12 美元 24.62 CRE-业主自住 2022 年第二季度 2022 年第 4 季度 2023 年第二季度 * 其他包括上面未列出的其他贷款领域,例如建筑和消费品。 cbbank.com 26

CECL 更新重点介绍信贷损失备抵——按贷款类型划分 3/31/2023 6/30/2023 差异(百万美元)✓ 2023 年第二季度信贷损失准备金为 0.5 万美元 ACL 百分比 ACL 百分比 ✓ 终身历史损失模型——宏观经济细分余额贷款余额贷款余额贷款变量 包括国内生产总值、失业率和 8.9 美元 1.00% 9.1 0.95% $0.2% C&I CRE价格指数 2.7 美元 0.95% 0.0 -0.01% $2.7 0.96% SBA ✓ 多项预测的权重房地产:关键经济假设 — 加权预测 67.1 0.97% 67.9 0.98% 0.8% 0.01%商业再保险23财年24财年25财年1.2 1.69% $ (0.5) -0.30% 1.7 1.99% 建筑 1.5% 0.8% 2.0% GDP% 变动 0.4 0.16% 0.17% 0.01% SFR 抵押贷款 3.8% 5.0% Unempl。利率 5.0 1.66% $0.2 0.11% 4.8 1.55% 乳制品和牲畜 0.3 0.36 美元 0.35% 0.01% 2023 年第二季度投资组合市政租赁补贴 0.6 0.84% $0.4% 0.73% (0.2) -0.11% 消费者和其他(不包括购买力平价)86.5 0.97% 0.98% 0.01% 合计 0.00% PPP 0.00% 0.00% 0.00% 0.00% 0.00%% 0.0 0.01% 86.5 0.97% 87.0 0.98% $0.5 总计 78% 11% 商业地产:78% 商业和工业:11% 乳制品、畜牧业和农业综合企业:6% SBA:3% 6% 建筑业:1% 3% SFR 抵押贷款:1% 1% 市政租赁融资应收账款:0% 0% PPP:0% 0% cbbank.com 27

按类型 C&I 划分的贷款 CRE 所有者 9.6亿美元 28.0% 商业和工业 10.7% 乳业、畜牧业和农业综合企业 3.3% CRE 69.0 亿美元 SBA 3.1% SFR 抵押贷款 3.0% 建筑 0.8% CRE 非业主市政租赁 49.5% 应收融资 0.9% 消费者和其他贷款 10.5亿美元 0.6% cbbank.com 28

贷款趋势(百万美元)2023 年第二季度与 2022 年第二季度 9,079 美元 8,942 美元 8,907 美元 8,774 美元 8,692 美元合计 +215 2% 增长 6,950 美元 6,904 CRE +260 美元 6,885 美元 6,644 44 4% 增长 C&I 15 956 949 美元 898 美元其他(66 美元)536 517 美元 470 美元 D&L 和 Agribus。297 美元 323 美元 308 美元 298 美元 434 美元 +25 美元 297 美元 291 美元 283 美元 274 美元 279 美元小企业管理局(18 美元) 2022 年第二季度 2022 年第四季度 2023 年第二季度 *其他包括上面未列出的其他贷款领域,例如建筑、SFR 抵押贷款。cbbank.com 29

商业房地产贷款抵押品类型业主/非业主自住 其他可再生能源租赁非医疗和租赁农田所有者 5% 3% 7% 64% 工业其他 33% 9% 多户家庭 12% 业主零售办公室 36% 14% 17% cbbank.com 30

按抵押品划分的CRE发放年份余额占平均值的百分比规模分类为 2018 年 抵押品 LTV 或(所有者 $(2023 年 2022 2021 年美元)2019 年类型起源较早数百万美元)百万)工业 2,288 49% 50% 1.62$ 6.96 6% 19% 7% 36% 1,144 25% 2.24 1% 15% 17% 9% 办公室零售 98% 11% 1.72 4% 18% 7% 36% -837 0% 49% 1.59-7% 21% 19% 11% 23% 家庭其他 607 56% 47% 1.50 13.68 6% 14% 11% 13% 38% 农田 518 99% 1.52 26.85 2% 21% 21% 11% 28% 319 33% 58% 1.53 2.91 1% 12% 17% 79% 49% 医疗其他可再生租赁和 211 9%50% 1.94-11% 22% 15% 5% 6% 41% 租赁 6,904 美元 36% 50% 1.62$ 55.44 5% 20% 18% 14% 9% 34% 总计 cbbank.com 31

按贷款金额计算的 CRE Office 余额利率重置到期的下一个百分比 24 Avg余额分类余额贷款金额 24 个月(百万美元)(百万美元)业主占用(百万美元)月份(百万美元)(百万美元)(百万美元)超过 2000 万美元 23 0% $23 0 0 0 0 0 0 0 0 0 0 0 0 50 23 500 500 23 500万至1000万美元 275 7 0 37 100 万美元至 500 万美元 25% 2 1 72 87 小于 100 万美元 160 44% 0 0 0 1 23 22 总计 1,144 美元 146 美元 150 美元 2.96 亿美元(占26%)的 CRE 办公室贷款将在未来 24 个月内到期或重新定价。cbbank.com 32

旧金山县主要MSA的CRE办公室贷款 • 总余额为47.6万美元(1笔贷款)洛杉矶县 • 总余额为4.15亿美元(207笔贷款)圣地亚哥县 • 总余额为8600万美元(25笔贷款)注意:仅显示主要 MSA 中的办公室贷款。cbbank.com 33

更大的洛杉矶业务密度分布占市场描述的百分比 $ Loan LTV 平均值业主分类发放(千美元)余额贷款规模占用洛杉矶西部 84,952 美元 19% 52% 4,471$ 0 (HBD) 洛杉矶其他西部 69,966 20% 52% 2,186 0 北洛杉矶 (HBD) 50782 17% 45% 1,494 0 洛杉矶北部 44,015 18% 47% 1,295 0 Downtown LA (HBD) 583 100% 6% 583 0 注意:更深阴影区域代表每个子市场 (HBD) 内的业务密度更高。洛杉矶中部 42,504 28% 48% 2,237 0 • 洛杉矶西部包括圣莫尼卡和世纪城 • 洛杉矶中部包括 洛杉矶市中心其他 122,603 35% 50% 1,803 0 • 洛杉矶北部包括帕萨迪纳和伯班克 • 其他洛杉矶(包括洛杉矶的剩余地区)总计 415,405 25% 49% $2,007 $0 cbbank.com 34

更高的南达科他州业务密度分布占所有者 Avg 的面积 $ 贷款 LTV 的百分比规模分类余额来源(千美元)占用的南达科他州市中心 (HBD) 3,871 41% 54% $1,290 $0 其他 SD 81,659 0% 51% 3,711 0 • 阴影较深的区域代表更高的业务密度 (HBD) 总计 85,530 2% 51% 3,421$ 0 cbbank.com 35

更高的旧金山业务密度分布占所有者 Avg 的面积 $ 贷款 LTV 的百分比大小分类起源(千美元)余额占用旧金山市中心 (HBD) 476 0% 3% $476 $0 其他旧金山 0 0% 0% 0 0 0 0 • 较暗的阴影区域代表更高的业务密度 (HBD) 总计 476 0% 3% 476$ 0 cbbank.com 36

按行业划分的 C&I 占余额百分比 C&I 行业(百万美元) 批发贸易:9% 制造业:13% 房地产租赁和租赁总额 208 22% 制造业 128 13% 建筑业:8% 批发贸易 88 9% 房地产租赁和租赁:22% 建筑 78 8% 艺术、娱乐和娱乐、废物管理和 65 7% 以及娱乐:修复服务 8% 专业、科学和技术其他:199% 46 5% 服务行政、医疗保健和社会援助 46 5% 支持和 废物管理、运输和仓储 43 4% 修复服务:7% 其他 180 19% 专业、科学和技术服务:总计 956 美元 100% 5% 医疗保健和社会援助:5% 运输和仓储:4% cbbank.com 37

线路利用率趋势 81% 78% 71% 69% 69% 68% 68% 66% 53% 53% 49% 52% 52% 51% 47% 49% 48% 47% 45% 46% 46% 41% 43% 39% 32% 31% 29% 31% 28% 27% 26% 总计 D&L C&I bank.com 38 2020 年第二季度 2020 年第三季度 2021 年第四季度 2021 年第二季度 2021 年第四季度 2022 年第二季度 2022 年第二季度 2022 年第四季度 2023 第一季度 2023 年第二季度 2021 年第二季度 2021 年第二季度 2021 年第四季度 2022 年第 2 季度 2021 年第 2 季度 2021 年第 2 季度 2021 年第 2 季度 2021 年第 2 季度 2021 年第二季度 2021 年第二季度 2021 年第二季度 2021 年第二季度 2021 年第二季度 2021 年第二季度 2021 2021 年第三季度 2021 年第四季度 2022 年第二季度 2022 年第三季度 2022 年第四季度 2023 年第二季度 2023 年第二季度

以关系为中心的存款基础 100% 核心存款-0% 经纪的 存款 2023 年 6 月 30 日 2022 年 6 月 30 日存款和客户回购总存款和客户回购回购总额存款和客户回购回购 3% 4% 计息 36% 35% 无息计息 61% 2023 年 6 月 存款和回购成本 0.10% 1.04% cbbank.com 39

多样化存款基础消费制造业 24% 10% 其他房地产 租赁和租赁 7% 其他行业建筑 10% 7% 农业、林业、渔业和狩猎 2% 公共管理交通和 6% 仓储 2% 教育服务 2% 金融和保险零售贸易 6% 3% 批发贸易 3% 物业管理医疗保健和专业、社会援助 5% 科学和 4% 托管和产权技术服务 5% 4% *其他行业包括占比低于 2% 的各个行业。cbbank.com 40

2022年第一季度商业与消费者存款对比 2023年第二季度非分析 已分析的商业商业消费者账户消费者 24% 35% 25% 分析的商业账户账户 41% 40% cbbank.com 41

存款关系期限 2022 年第 4 季度 2022 年第 2 季度超过 10 年超过 10 年 3 到 10 年 3 到 10 年 3 到 10 年 40% 42% 年份 34% 37% 小于 3 年少于 3 年 23% 24% 24% > 75% 的客户存款关系已在 CBB 存款 3 年或更长时间 cbbank.com 42

经纪存款/存款总额 (%) CVBF KRX 4.99% 4.94% 4.64% 4.63% 4.58% 4.47% 4.38% 4.31% 4.31% 3.98% 3.73% 3.37% 2.76% 2.34% 2.21% 2.11% 1.94% 0.76% 0.76% 0.74% 0.775% 4% 0.72% 0.60% 0.59% 0.27% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% * 来源: S&P Capital IQ。未加权平均纳斯达克地区银行指数 KRX cbbank.com 43

存款成本 6.00% CVBF KRX 联邦基金利率 5.25% 5.00% 当前利率 周期 cvbf 在过去 5 年中排名最低的 5 家存款成本之列*:KRX 指数中 50 家银行中的 4.00% CVBF 存款 beta = 6.4% 3.00% 2.50% 1.15% 0.15% 0.15% 0.17% 0.15% 0.17% 21% 0.03% 0.00% 第二季度第三季度第二季度第二季度第四季度第二季度第二季度第四季度第二季度第二季度第三季度第二季度第二季度第三季度第四季度第二季度2019 2020 2023 2023 *以2022年第一季度至2023年第二季度存款成本的增长作为联邦基金利率增长的函数来衡量。资料来源:S&P Capital IQ。未加权平均值 纳斯达克地区银行指数 KRX (50 家银行) cbbank.com 44

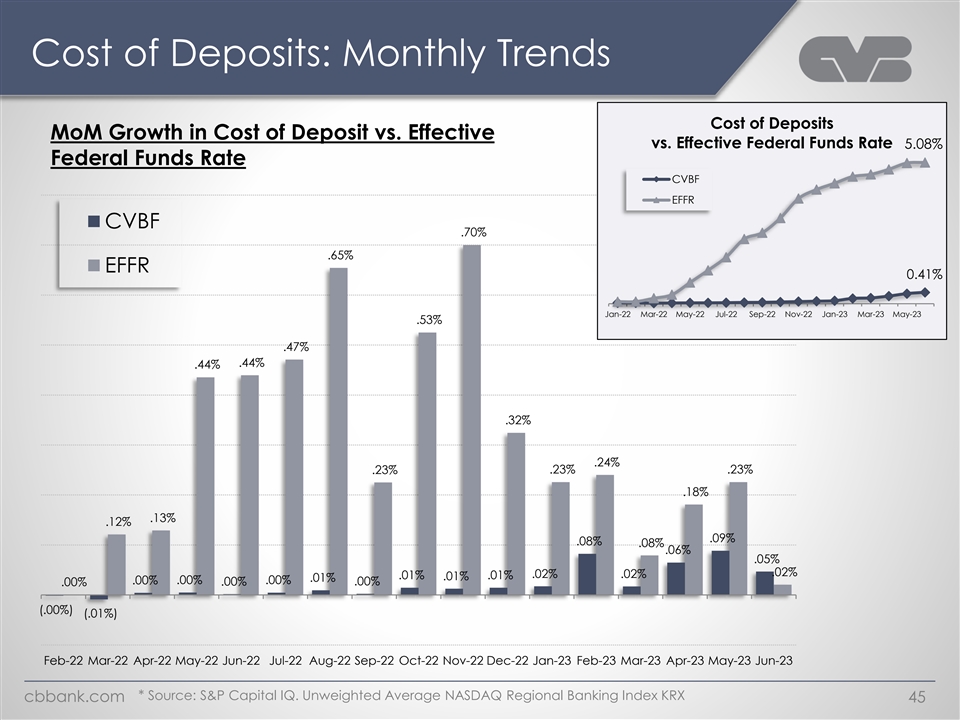

存款成本:月度趋势存款成本环比 存款成本与有效联邦基金利率的增长率 5.08% 联邦基金利率 CVBF EFF EFF .70% .65% EFFR 0.41% 1月22日3月22日7月22日9月22日 1月23日 3月23日 .47% .44% .44% .32% .24% .24%。23% .23% .23% .18% .13% .12% .09% .08% .08% .06% .02% .02% .02% .01% .01% .01% .00% .00% .00% .00% (.00%) (.01%) 2月22日 3月22日-22日 6月22日 8 月 22 日 9 月 22 日 10 月 22 日 11 月 22 日 12 月 22 日 1 月 23 日 2 月 23 日 3 月 23 日 4 月 23 日 5 月 23 日至 6 月 23 日 * 来源:S&P Capital IQ。 未加权平均纳斯达克地区银行指数 KRX cbbank.com 45

存款特征——未投保(十亿美元)估计未投保 存款和回购协议分析 6/30/23 (1) 存款和客户回购总额减去 12.8 美元:保险存款 (4.3) 减去:抵押存款 (1.4) 减去:抵押回购协议 (0.5) (2) 估计值未投保的存款,不包括超过6.7美元的项目 未投保(不包括抵押品)占存款和客户回购总额的百分比 52% (1) CVB Financial Corp. 2023年第二季度财报中公布的存款和客户回购协议总额 (2) 预计未投保 存款总额为81亿美元 cbbank.com 46

净利息收入和 NIM(百万美元)137.4 美元 133.3 $2.0 $3.4 $125.7 4.01% 121.9 $1.2 119.5 3.91% $3.2 1.0 3.82% 3.51% 3.46% 3.46% 3.46% 3.49% 3.49% 3.46% 0.04% 2.04% 3'22 Q4'22 Q4'23 Q2'23 Q2'23 Q22 Q2'22 Q22 Q2'22 Q2'23 Q2Net 利息 PPP 利息/费用和 Disc Accr 资金成本 cbbank.com 47

净利率趋势 CVBF KRX 4.49% 4.40% 4.39% 4.34% 4.24% 4.08% 4.06% 3.82% 3.70% 3.69% 3.68% 3.78% 3.78% 3.74% 3.79% 3.69% 3.64% 3.34% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.18% 3.16% 06% 2.96% 3.20% 2.92% 3.17% 2.90% 3.16% 3.12% 3.04% 2.89% 2.89% 2.89% 2.89% 2.79% 2.79% 2.79% 第二季度第二季度第二季度第四季度第二季度第三季度第二季度2018 2018 2019 2019 2020 2021 2021 2021 2022 2022 2022 2023 * 来源:标准普尔资本智商。未加权平均纳斯达克地区银行指数 KRX cbbank.com 48

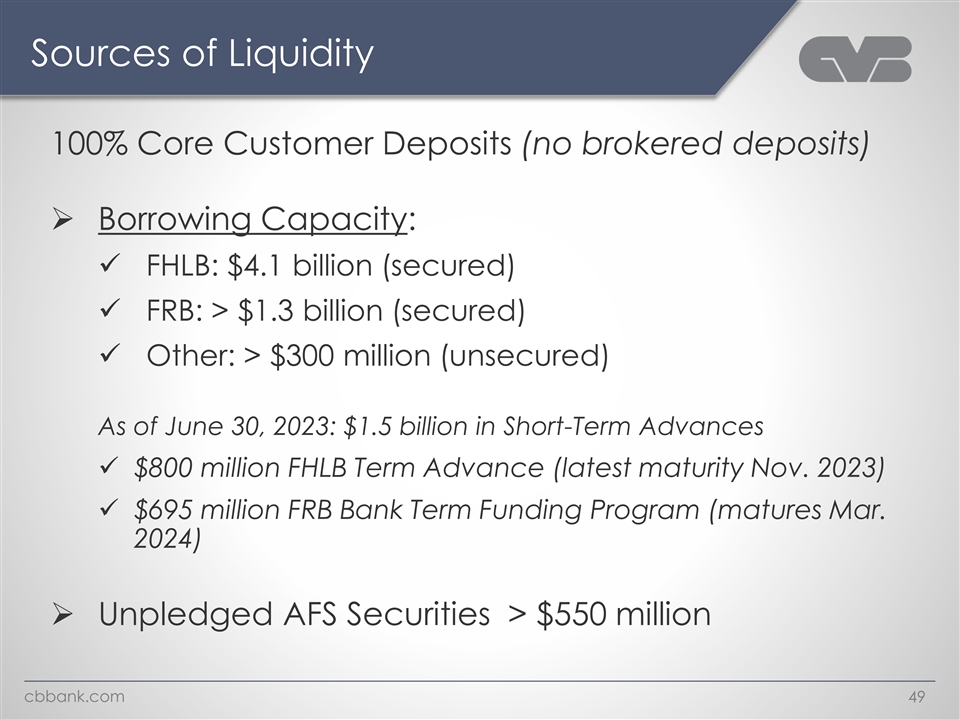

流动性来源 100% 核心客户存款(无经纪存款) ➢ 借款能力:✓ FHLB:41 亿美元(担保)✓ FRB:> 13 亿美元(担保)✓ 其他:> 3 亿美元(无抵押)截至 2023 年 6 月 30 日:15 亿美元短期预付款 ✓ 8 亿美元 FHLB 定期预付款(最迟到期 2023 年 11 月)✓ 6.95 亿美元 FHLB 定期融资计划(将于 2024 年 3 月到期)➢ 未抵押的 AFS 证券 > 5.5 亿美元 cbbank.com 49

附录非公认会计准则对账 cbbank.com

按地区划分的贷款平均中心贷款总额按百分比划分的贷款数量 (6/30/23) 地点(千美元)(6/30/23)洛杉矶县 21 159,580 美元 3,351,184 37.6% 中央山谷和萨克拉门托 15 139,163 23.4% 奥兰治县 10 112,699 12.7% 内陆帝国 9 112,039 1,008,354 11.3%(Riverside & 圣贝纳迪诺县)中央海岸 5 95,524 477,620 5.4% 圣地亚哥 2 172,516 345,031 3.9% 其他加州 152,945 1.7% 州外 357,831 4.0% 总计 62 $143,668 8,907,397 100.0% cbbank.com 51

按地区划分的平均存款总额中心存款总数 每个地点的存款 (3/31/23) (6/30/23) 中心 (6/30/23) (6/30/23) (千美元) 洛杉矶县 21 $4,989,500 $5,216,235 $248,392 内陆帝国 9 3,469,225 3,484,676 387,186(里弗赛德县和圣贝纳迪诺县)中央山谷和 萨克拉门托 15 2,130,360 2,042,311 136,154 奥兰治县 10 1,660,544 1,620,544 162,054 中央海岸 5 407,159 388,666 77,733 圣地亚哥 2 105,317 97,470 48,735 总计 62 美元 12,849,894 美元 207,256 *包括客户回购协议。 cbbank.com 52

平均有形普通股回报率(非公认会计准则)的对账 有形普通股平均回报率是非公认会计准则披露。我们使用某些非公认会计准则财务指标来提供有关我们业绩的补充信息。我们认为,列报有形普通股平均回报率 为我们的财务报表的用户提供了更多的清晰度。截至12月31日的年度,截至2019年6月30日、3月31日、6月30日的三个月 2021 2022 2023 2023(千美元)净收入 207,827 美元 177,159$ 212,521$ 59,058$ 59,270$ 55,770 添加:无形资产摊销 10,798 9,352 8,240 798 1,719 减去:无形资产摊销的税收影响 [1](3,192) (2,765) (2,436) (2,237) (591) (508) (508) 有形净收入 $ 215,433 美元 183,746$ 218,325$ 240,754$ 60,465$ 60,482 美元 56,981 美元 1,991,664 美元 2,063,360 美元 0666,463 美元 2,091,454 美元 1,978,244 美元 2,027,708 减去:平均商誉 (665,026) (663,707) (663,707) (764,143) (765,822) (765,822) 减去:平均无形资产 (48,296) (38,203) (25,328) 376) (26,381) (20,983) (19,298) 平均有形普通股权益 1,226,639 美元 1,289,754 美元 1,370,325$ 1,276,944$ 1,299,251$ 1,191,439$ 1,242,588 返回 平均净值,按年计算 [2]10.71% 8.90% 10.30% 11.39% 11.33% 12.15% 11.03% 平均有形普通股回报率,按年计算 [2] 17.56% 14.25% 15.93% 18.85% 18.67% 20.59% 18.39% [1]按各自的法定税率征税。 [2] 按年计算(如适用)。cbbank.com 53

PTPP平均资产回报率(非公认会计准则)的对账 税前准备金收入(“PTPP”)的平均资产回报率是非公认会计准则披露。我们使用某些非公认会计准则财务指标来提供有关我们业绩的补充信息。我们认为,列报 平均有形普通股的回报率为我们的财务报表的用户提供了更多的清晰度。截至12月31日的年度,截至2019年6月30日、3月31日、6月30日的三个月 2021 2022 2023 2023(千美元)净收入 2 07,827$ 1 77,159$ 2 35,425$ 59,058 美元 59,270 美元 55,770 增加:(收回)信贷损失准备金 5,000 23,500(25,500)10,600 1,500: 所得税支出 83,247 72,361 85,922 92,922 23,081 23,279 21,904 pretax-pre 准备金收入 2 96,074$ 2 72,148$ 3 38,947 美元 85,739 美元 78,174 平均总资产 11,302,901 美元 12,929,813 美元 15,350,521 美元 16,911,661 美元 17,006,948 美元 16,313,136$ 16,456,524 平均资产回报率 [1]1.84% 1.37% 1.38% 1.39% 1.39% 1.47% 1.36% PTPP 平均资产回报率 [1] 2.62% 2.11% 1.77% 2.00% 2.02% 2.09% 1.91% [1]按年计算(如适用)。cbbank.com 54

www.cbbank.com cbbank.com 上的演示文稿副本