| 水街 55 号 纽约州纽约 10041 wwwspglobal.com 新闻稿 用于立即发布 | ||||

| 水街 55 号 纽约州纽约 10041 wwwspglobal.com 新闻稿 用于立即发布 | ||||

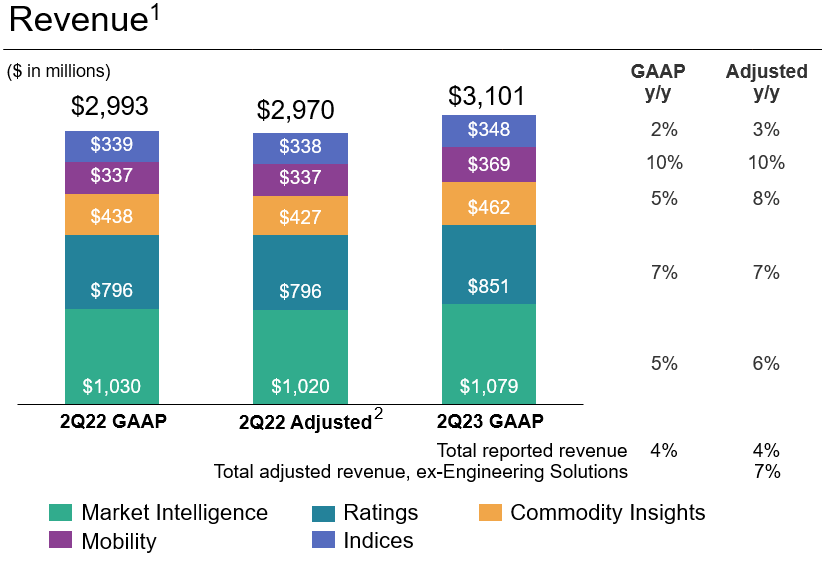

•报告收入增长了4%;调整后的收入(不包括工程解决方案)增长了7%。来自新产品或增强版产品的Vitality收入占第二季度报告收入的11%。 •由于2022年第二季度资产剥离的增长,GAAP每股收益下降了44%,调整后的摊薄后每股收益同比增长了11%。 •公司重申其2023年收入增长、营业利润率、每股收益和自由现金流的合并指导。 •此前曾宣布将完成10亿美元的ASR,并将在未来几周内再推出5亿美元的ASR。 •工程解决方案的剥离已于2023年5月2日结束。 | “我们很高兴在第二季度实现收入增长,我们预计今年剩余时间收入将进一步增长。 我们仍然专注于通过我们的全球品牌实力、严格的执行以及创新地使用我们的专有和差异化数据集和基准来创造客户价值。随着当前技术进步的飞速发展,尤其是在人工智能领域,我们对S&P Global很快能够为我们的客户带来的强大新解决方案和工具的潜力感到前所未有的兴奋。” 道格拉斯·彼得森 总裁兼首席执行官 | ||||

收入 | ||

| 在整个业务的广泛实力推动下,收入增长了4%,调整后的不包括工程解决方案在内的收入增长了7%。值得注意的是,订阅产品的收入同比增长8%,其中不包括工程解决方案的贡献。 (1) 公认会计原则和调整后的总收入分别包括4300万美元和4100万美元的细分市场间冲销的影响,以及工程解决方案在22年第二季度和23季度分别为9600万美元和3300万美元的捐款。 (2) 2022年调整后的收入不包括2022年因与IHS Markit合并而被剥离的企业的出资。 | |||||||

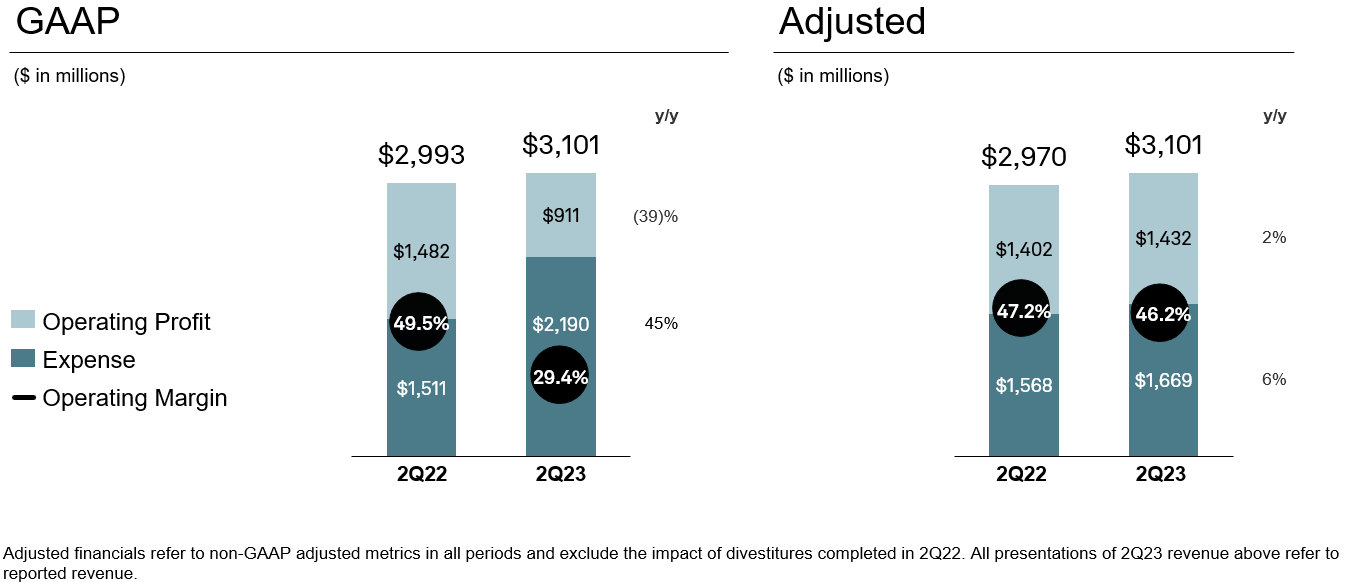

| 营业利润、支出和营业利润率 | ||

| 每股收益 | ||

| 2Q23 | 2Q22 | 同比变化 | |||||||||

| GAAP 全面摊薄每股收益 | $1.60 | $2.86 | (44)% | ||||||||

| 调整后的全摊薄每股收益 | $3.12 | $2.81 | +11% | ||||||||

| 2023 年全年展望 | ||

| GAAP | 调整后 | |||||||

| 收入增长 | 10% - 12% | 4% - 6% | ||||||

| 公司未分配费用 | 350 至 3.7 亿美元 | 1.5亿至1.6亿美元 | ||||||

| 与交易相关的摊销 | 不适用 | 1.08 至 10.9 亿美元 | ||||||

| 营业利润率 | 34.0% - 35.0% | 45.5% - 46.5% | ||||||

| 利息支出,净额 | 360 至 3.7 亿美元 | 360 至 3.7 亿美元 | ||||||

| 税率 | 22.5% - 23.5% | 21.0% - 22.0% | ||||||

| 摊薄后每股 | $8.65 - $8.85 | $12.35 - $12.55 | ||||||

| 资本支出 | 大约 1.4 亿美元 | 大约 1.4 亿美元 | ||||||

| (未经审计) | 三个月 | 六个月 | ||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||

| 收入 | $ | 3,101 | $ | 2,993 | 4% | $ | 6,261 | $ | 5,383 | 16% | ||||||||||||||||||||||||||||||||||

| 开支 | 2,082 | 2,078 | —% | 4,161 | 3,923 | 6% | ||||||||||||||||||||||||||||||||||||||

| 处置亏损(收益) | 119 | (556) | N/M | 69 | (1,899) | N/M | ||||||||||||||||||||||||||||||||||||||

| 未合并子公司收益净值 | (11) | (11) | —% | (25) | (15) | 74% | ||||||||||||||||||||||||||||||||||||||

| 营业利润 | 911 | 1,482 | (39)% | 2,056 | 3,374 | (39)% | ||||||||||||||||||||||||||||||||||||||

| 其他收入,净额 | (11) | (1) | N/M | — | (50) | N/M | ||||||||||||||||||||||||||||||||||||||

| 利息支出,净额 | 88 | 90 | (1)% | 174 | 147 | 19% | ||||||||||||||||||||||||||||||||||||||

| 清偿债务造成的损失,净额 | — | 2 | N/M | — | 19 | N/M | ||||||||||||||||||||||||||||||||||||||

| 所得税前收入 | 834 | 1,391 | (40)% | 1,882 | 3,258 | (42)% | ||||||||||||||||||||||||||||||||||||||

| 所得税准备金 | 259 | 340 | (24)% | 447 | 908 | (51)% | ||||||||||||||||||||||||||||||||||||||

| 净收入 | 575 | 1,051 | (45)% | 1,435 | 2,350 | (39)% | ||||||||||||||||||||||||||||||||||||||

| 减去:归属于非控股权益的净收益 | (64) | (79) | 19% | (130) | (143) | 10% | ||||||||||||||||||||||||||||||||||||||

| 归属于标准普尔全球公司的净收益 | $ | 511 | $ | 972 | (47)% | $ | 1,305 | $ | 2,207 | (41)% | ||||||||||||||||||||||||||||||||||

| 归属于标准普尔环球公司普通股股东的每股收益: | ||||||||||||||||||||||||||||||||||||||||||||

| 净收入: | ||||||||||||||||||||||||||||||||||||||||||||

| 基本 | $ | 1.60 | $ | 2.87 | (44)% | $ | 4.08 | $ | 7.19 | (43)% | ||||||||||||||||||||||||||||||||||

| 稀释 | $ | 1.60 | $ | 2.86 | (44)% | $ | 4.07 | $ | 7.17 | (43)% | ||||||||||||||||||||||||||||||||||

| 已发行普通股的加权平均数: | ||||||||||||||||||||||||||||||||||||||||||||

| 基本 | 319.3 | 338.0 | 320.3 | 306.8 | ||||||||||||||||||||||||||||||||||||||||

| 稀释 | 319.8 | 339.3 | 320.9 | 308.0 | ||||||||||||||||||||||||||||||||||||||||

| 期末实际已发行股数 | 318.2 | 336.2 | ||||||||||||||||||||||||||||||||||||||||||

| (未经审计) | 6月30日 | 十二月三十一日 | ||||||||||||||||||

| 2023 | 2022 | |||||||||||||||||||

| 资产: | ||||||||||||||||||||

| 现金、现金等价物和限制性现金 | $ | 1,562 | $ | 1,287 | ||||||||||||||||

| 其他流动资产 | 3,158 | 3,082 | ||||||||||||||||||

待售企业的资产 1 | — | 1,298 | ||||||||||||||||||

| 流动资产总额 | 4,720 | 5,667 | ||||||||||||||||||

| 财产和设备,净额 | 258 | 297 | ||||||||||||||||||

| 使用权资产 | 401 | 423 | ||||||||||||||||||

| 商誉和其他无形资产,净额 | 52,739 | 52,851 | ||||||||||||||||||

| 对未合并子公司的股权投资 | 1,792 | 1,752 | ||||||||||||||||||

| 其他非流动资产 | 785 | 794 | ||||||||||||||||||

| 总资产 | $ | 60,695 | $ | 61,784 | ||||||||||||||||

| 负债和权益: | ||||||||||||||||||||

| 短期债务 | $ | 825 | $ | 226 | ||||||||||||||||

| 未赚取的收入 | 3,148 | 3,126 | ||||||||||||||||||

| 其他流动负债 | 2,057 | 2,413 | ||||||||||||||||||

待售企业的负债 1 | — | 234 | ||||||||||||||||||

| 长期债务 | 10,676 | 10,730 | ||||||||||||||||||

| 租赁负债——非流动 | 547 | 577 | ||||||||||||||||||

| 递延所得税负债——非流动 | 3,693 | 4,065 | ||||||||||||||||||

| 养老金、其他退休后福利和其他非流动负债 | 680 | 669 | ||||||||||||||||||

| 负债总额 | 21,626 | 22,040 | ||||||||||||||||||

| 可赎回的非控制性权益 | 3,510 | 3,267 | ||||||||||||||||||

| 权益总额 | 35,559 | 36,477 | ||||||||||||||||||

| 负债和权益总额 | $ | 60,695 | $ | 61,784 | ||||||||||||||||

| (未经审计) | 2023 | 2022 | ||||||||||||||||||

| 经营活动: | ||||||||||||||||||||

| 净收入 | $ | 1,435 | $ | 2,350 | ||||||||||||||||

| 为将净收入与经营活动提供的现金进行核对而进行的调整: | ||||||||||||||||||||

| 折旧 | 49 | 62 | ||||||||||||||||||

| 无形资产的摊销 | 522 | 379 | ||||||||||||||||||

| 递延所得税 | (384) | (91) | ||||||||||||||||||

| 基于股票的薪酬 | 97 | 143 | ||||||||||||||||||

| 处置亏损(收益) | 69 | (1,899) | ||||||||||||||||||

| 清偿债务造成的损失,净额 | — | 19 | ||||||||||||||||||

| 其他 | 56 | 106 | ||||||||||||||||||

| 其他运营资产和负债的净变动 | (481) | (393) | ||||||||||||||||||

| 经营活动提供的现金 | 1,363 | 676 | ||||||||||||||||||

| 投资活动: | ||||||||||||||||||||

| 资本支出 | (59) | (40) | ||||||||||||||||||

| 收购,扣除获得的现金 | (286) | 275 | ||||||||||||||||||

| 处置收益 | 1,002 | 3,506 | ||||||||||||||||||

| 短期投资的变化 | (1) | 4 | ||||||||||||||||||

| 投资活动提供的现金 | 656 | 3,745 | ||||||||||||||||||

| 融资活动: | ||||||||||||||||||||

| 短期债务增加(付款),净额 | 552 | (219) | ||||||||||||||||||

| 发行优先票据的收益,净额 | — | 5,395 | ||||||||||||||||||

| 优先票据的付款 | — | (3,684) | ||||||||||||||||||

| 支付给股东的股息 | (578) | (472) | ||||||||||||||||||

| 来自非控股权益持有人的收益 | — | 410 | ||||||||||||||||||

| 向非控股权益持有人进行分配 | (140) | (126) | ||||||||||||||||||

| 回购库存股 | (1,501) | (8,503) | ||||||||||||||||||

| 行使股票期权、员工对股份付款的预扣税等 | (80) | (69) | ||||||||||||||||||

| 用于融资活动的现金 | (1,747) | (7,268) | ||||||||||||||||||

| 汇率变动对现金的影响 | 3 | (85) | ||||||||||||||||||

| 现金、现金等价物和限制性现金的净变化 | 275 | (2,932) | ||||||||||||||||||

| 期初的现金、现金等价物和限制性现金 | 1,287 | 6,505 | ||||||||||||||||||

| 期末现金、现金等价物和限制性现金 | $ | 1,562 | $ | 3,573 | ||||||||||||||||

| (未经审计) | 三个月 | 六个月 | ||||||||||||||||||||||||||||||||||||||||||

| 收入 | 收入 | |||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||

| 市场情报 | $ | 1,079 | $ | 1,030 | 5% | $ | 2,150 | $ | 1,758 | 22% | ||||||||||||||||||||||||||||||||||

| 收视率 | 851 | 796 | 7% | 1,675 | 1,663 | 1% | ||||||||||||||||||||||||||||||||||||||

| 大宗商品见解 | 462 | 438 | 5% | 970 | 801 | 21% | ||||||||||||||||||||||||||||||||||||||

| 流动性 | 369 | 337 | 10% | 727 | 452 | 61% | ||||||||||||||||||||||||||||||||||||||

| 指数 | 348 | 339 | 2% | 689 | 661 | 4% | ||||||||||||||||||||||||||||||||||||||

| 工程解决方案 | 33 | 96 | (65)% | 133 | 129 | 3% | ||||||||||||||||||||||||||||||||||||||

| 区间消除 | (41) | (43) | 4% | (83) | (81) | (2)% | ||||||||||||||||||||||||||||||||||||||

| 总收入 | $ | 3,101 | $ | 2,993 | 4% | $ | 6,261 | $ | 5,383 | 16% | ||||||||||||||||||||||||||||||||||

| 开支 | 开支 | |||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||

| 市场情报 (a) | $ | 903 | $ | 328 | N/M | $ | 1,746 | $ | (433) | N/M | ||||||||||||||||||||||||||||||||||

| 评级 (b) | 365 | 332 | 10% | 713 | 687 | 4% | ||||||||||||||||||||||||||||||||||||||

| 大宗商品洞察 (c) | 306 | 297 | 3% | 627 | 502 | 25% | ||||||||||||||||||||||||||||||||||||||

| 流动性 (d) | 301 | 279 | 8% | 594 | 376 | 58% | ||||||||||||||||||||||||||||||||||||||

| 指数 (e) | 122 | 69 | 74% | 225 | 168 | 34% | ||||||||||||||||||||||||||||||||||||||

| 工程解决方案 (f) | 29 | 95 | (70)% | 114 | 127 | (10)% | ||||||||||||||||||||||||||||||||||||||

| 公司未分配支出 (g) | 216 | 165 | 31% | 294 | 678 | (57)% | ||||||||||||||||||||||||||||||||||||||

| 未合并子公司收益权益 (h) | (11) | (11) | —% | (25) | (15) | (74)% | ||||||||||||||||||||||||||||||||||||||

| 区间消除 | (41) | (43) | 4% | (83) | (81) | (2)% | ||||||||||||||||||||||||||||||||||||||

| 支出总额 | $ | 2,190 | $ | 1,511 | 45% | $ | 4,205 | $ | 2,009 | N/M | ||||||||||||||||||||||||||||||||||

| 营业利润 | 营业利润 | |||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||

| 市场情报 (a) | $ | 176 | $ | 702 | (75)% | $ | 404 | $ | 2,191 | (82)% | ||||||||||||||||||||||||||||||||||

| 评级 (b) | 486 | 464 | 5% | 962 | 976 | (1)% | ||||||||||||||||||||||||||||||||||||||

| 大宗商品洞察 (c) | 156 | 141 | 10% | 343 | 299 | 15% | ||||||||||||||||||||||||||||||||||||||

| 流动性 (d) | 68 | 58 | 18% | 133 | 76 | 74% | ||||||||||||||||||||||||||||||||||||||

| 指数 (e) | 226 | 270 | (16)% | 464 | 493 | (6)% | ||||||||||||||||||||||||||||||||||||||

| 工程解决方案 (f) | 4 | 1 | N/M | 19 | 2 | N/M | ||||||||||||||||||||||||||||||||||||||

| 可报告的细分市场总数 | 1,116 | 1,636 | (32)% | 2,325 | 4,037 | (42)% | ||||||||||||||||||||||||||||||||||||||

| 公司未分配支出 (g) | (216) | (165) | (31)% | (294) | (678) | 57% | ||||||||||||||||||||||||||||||||||||||

| 未合并子公司收益权益 (h) | 11 | 11 | —% | 25 | 15 | 74% | ||||||||||||||||||||||||||||||||||||||

| 总营业利润 | $ | 911 | $ | 1,482 | (39)% | $ | 2,056 | $ | 3,374 | (39)% | ||||||||||||||||||||||||||||||||||

| (未经审计) | 三个月 | 六个月 | |||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | ||||||||||||||||||||||||||||||||||||||||||

| 市场情报 | 收入/预计收入* | $ | 1,079 | $ | 1,030 | 5% | $ | 2,150 | $ | 2,049 | 5% | ||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | (10) | — | (10) | |||||||||||||||||||||||||||||||||||||||||||

| 收入/调整后收入/非公认会计准则估算调整后收入* | $ | 1,079 | $ | 1,020 | 6% | $ | 2,150 | $ | 2,039 | 5% | |||||||||||||||||||||||||||||||||||||

| 收视率 | 收入/预计收入* | $ | 851 | $ | 796 | 7% | $ | 1,675 | $ | 1,663 | 1% | ||||||||||||||||||||||||||||||||||||

| 收入/预计收入* | $ | 851 | $ | 796 | 7% | $ | 1,675 | $ | 1,663 | 1% | |||||||||||||||||||||||||||||||||||||

| 大宗商品见解 | 收入/预计收入* | $ | 462 | $ | 438 | 5% | $ | 970 | $ | 904 | 7% | ||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | (12) | — | (12) | |||||||||||||||||||||||||||||||||||||||||||

| 收入/调整后收入/非公认会计准则估算调整后收入* | $ | 462 | $ | 427 | 8% | $ | 970 | $ | 892 | 9% | |||||||||||||||||||||||||||||||||||||

| 流动性 | 收入/预计收入* | $ | 369 | $ | 337 | 10% | $ | 727 | $ | 661 | 10% | ||||||||||||||||||||||||||||||||||||

| 收入/预计收入* | $ | 369 | $ | 337 | 10% | $ | 727 | $ | 661 | 10% | |||||||||||||||||||||||||||||||||||||

| 指数 | 收入/预计收入* | $ | 348 | $ | 339 | 2% | $ | 689 | $ | 678 | 2% | ||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | (1) | — | (1) | |||||||||||||||||||||||||||||||||||||||||||

| 收入/调整后收入/非公认会计准则估算调整后收入* | $ | 348 | $ | 338 | 3% | $ | 689 | $ | 677 | 2% | |||||||||||||||||||||||||||||||||||||

| 工程解决方案 | 收入/预计收入* | $ | 33 | $ | 96 | (65)% | $ | 133 | $ | 194 | (31)% | ||||||||||||||||||||||||||||||||||||

| 收入/预计收入* | $ | 33 | $ | 96 | (65)% | $ | 133 | $ | 194 | (31)% | |||||||||||||||||||||||||||||||||||||

| 区间消除 | 收入/预计收入* | $ | (41) | $ | (43) | 4% | $ | (83) | $ | (85) | 1% | ||||||||||||||||||||||||||||||||||||

| 收入/预计收入* | $ | (41) | $ | (43) | 4% | $ | (83) | $ | (85) | 1% | |||||||||||||||||||||||||||||||||||||

| Total SPGI | 收入/预计收入* | $ | 3,101 | $ | 2,993 | 4% | $ | 6,261 | $ | 6,065 | 3% | ||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | (23) | — | (23) | |||||||||||||||||||||||||||||||||||||||||||

| 收入/调整后收入/非公认会计准则估算调整后收入* | $ | 3,101 | $ | 2,970 | 4% | $ | 6,261 | $ | 6,042 | 4% | |||||||||||||||||||||||||||||||||||||

| (未经审计) | 三个月 | 六个月 | |||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | ||||||||||||||||||||||||||||||||||||||||||

| 市场情报 | 营业利润/预计营业利润* | $ | 176 | $ | 702 | (75)% | $ | 404 | $ | 2,175 | (81)% | ||||||||||||||||||||||||||||||||||||

| 非公认会计准则调整/预计非公认会计准则调整(不包括与交易相关的摊销)(a) | 33 | (491) | 7 | (1,733) | |||||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销/与交易相关的预估摊销 | 140 | 133 | 281 | 197 | |||||||||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | (8) | — | (8) | |||||||||||||||||||||||||||||||||||||||||||

| 调整后的营业利润/非公认会计准则预计调整后的营业利润* | $ | 349 | $ | 336 | 4% | $ | 692 | $ | 631 | 10% | |||||||||||||||||||||||||||||||||||||

| 收视率 | 营业利润/预计营业利润* | $ | 486 | $ | 464 | 5% | $ | 962 | $ | 970 | (1)% | ||||||||||||||||||||||||||||||||||||

| 非公认会计准则调整/预计非公认会计准则调整(不包括与交易相关的摊销)(b) | 4 | 7 | 5 | 12 | |||||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销/与交易相关的预估摊销 | 2 | 2 | 4 | 4 | |||||||||||||||||||||||||||||||||||||||||||

| 调整后的营业利润/非公认会计准则预计调整后的营业利润* | $ | 491 | $ | 473 | 4% | $ | 971 | $ | 986 | (2)% | |||||||||||||||||||||||||||||||||||||

| 大宗商品见解 | 营业利润/预计营业利润* | $ | 156 | $ | 141 | 10% | $ | 343 | $ | 304 | 13% | ||||||||||||||||||||||||||||||||||||

| 非公认会计准则调整/预计非公认会计准则调整(不包括与交易相关的摊销)(c) | 22 | 21 | 36 | 45 | |||||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销/与交易相关的预估摊销 | 33 | 32 | 66 | 45 | |||||||||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | (7) | — | (7) | |||||||||||||||||||||||||||||||||||||||||||

| 调整后的营业利润/非公认会计准则预计调整后的营业利润* | $ | 211 | $ | 188 | 12% | $ | 445 | $ | 388 | 15% | |||||||||||||||||||||||||||||||||||||

| 流动性 | 营业利润/预计营业利润* | $ | 68 | $ | 58 | 18% | $ | 133 | $ | 112 | 19% | ||||||||||||||||||||||||||||||||||||

| 非公认会计准则调整/预计非公认会计准则调整(不包括与交易相关的摊销)(d) | 4 | 6 | 6 | 50 | |||||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销/与交易相关的预估摊销 | 76 | 77 | 150 | 101 | |||||||||||||||||||||||||||||||||||||||||||

| 调整后的营业利润/非公认会计准则预计调整后的营业利润* | $ | 149 | $ | 141 | 5% | $ | 289 | $ | 263 | 10% | |||||||||||||||||||||||||||||||||||||

| 指数 | 营业利润/预计营业利润* | $ | 226 | $ | 270 | (16)% | $ | 464 | $ | 493 | (6)% | ||||||||||||||||||||||||||||||||||||

| 非公认会计准则调整/预计非公认会计准则调整(不包括与交易相关的摊销)(e) | 3 | (35) | 1 | (27) | |||||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销/与交易相关的预估摊销 | 9 | 9 | 18 | 13 | |||||||||||||||||||||||||||||||||||||||||||

| 调整后的营业利润/非公认会计准则预计调整后的营业利润* | $ | 238 | $ | 243 | (2)% | $ | 483 | $ | 478 | 1% | |||||||||||||||||||||||||||||||||||||

| 工程解决方案 | 营业利润/预计营业利润* | $ | 4 | $ | 1 | N/M | $ | 19 | $ | 7 | N/M | ||||||||||||||||||||||||||||||||||||

| 非公认会计准则调整/预计非公认会计准则调整(不包括与交易相关的摊销)(f) | — | 2 | — | 10 | |||||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销 | — | 15 | 1 | 19 | |||||||||||||||||||||||||||||||||||||||||||

| 调整后的营业利润/非公认会计准则预计调整后的营业利润* | $ | 4 | $ | 17 | (75)% | $ | 20 | $ | 35 | (41)% | |||||||||||||||||||||||||||||||||||||

| (未经审计) | 三个月 | 六个月 | |||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | ||||||||||||||||||||||||||||||||||||||||||

| 分部总数 | 营业利润/预计营业利润* | $ | 1,116 | $ | 1,636 | (32)% | $ | 2,325 | $ | 4,061 | (43)% | ||||||||||||||||||||||||||||||||||||

| 非公认会计准则调整/预计非公认会计准则调整(不包括与交易相关的摊销) | 66 | (490) | 54 | (1,643) | |||||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销 | 260 | 268 | 520 | 379 | |||||||||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | (15) | — | (15) | |||||||||||||||||||||||||||||||||||||||||||

| 调整后的营业利润/非公认会计准则预计调整后的营业利润* | $ | 1,442 | $ | 1,398 | 3% | $ | 2,900 | $ | 2,781 | 4% | |||||||||||||||||||||||||||||||||||||

| 公司未分配费用 | 公司未分配费用 /Pro forma 公司未分配支出* | $ | (216) | $ | (165) | (31)% | $ | (294) | $ | (343) | 14% | ||||||||||||||||||||||||||||||||||||

| 非公认会计准则调整/预计非公认会计准则调整(不包括与交易相关的摊销)(g) | 180 | 143 | 232 | 300 | |||||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销 | 1 | — | 2 | — | |||||||||||||||||||||||||||||||||||||||||||

| 调整后的公司未分配支出/非公认会计准则预计调整后的未分配支出* | $ | (35) | $ | (22) | (63)% | $ | (61) | $ | (43) | (42)% | |||||||||||||||||||||||||||||||||||||

| 未合并子公司收益净值 | 未合并子公司收益权益/未合并子公司收益的预计权益* | $ | 11 | $ | 11 | —% | $ | 25 | $ | 23 | 9% | ||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销 | 14 | 14 | 28 | 28 | |||||||||||||||||||||||||||||||||||||||||||

| 未合并子公司的调整后收益权益/Non-GAAP proforma 未合并子公司调整后收益权益* | $ | 25 | $ | 25 | 1% | $ | 53 | $ | 52 | 3% | |||||||||||||||||||||||||||||||||||||

| Total SPGI | 营业利润/预计营业利润* | $ | 911 | $ | 1,482 | (39)% | $ | 2,056 | $ | 3,741 | (45)% | ||||||||||||||||||||||||||||||||||||

| 非公认会计准则调整/预计非公认会计准则调整(不包括与交易相关的摊销) (a) (b) (c) (d) (e) (f) (g) | 246 | (347) | 287 | (1,343) | |||||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销 | 275 | 282 | 550 | 407 | |||||||||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | (15) | — | (15) | |||||||||||||||||||||||||||||||||||||||||||

| 调整后的营业利润/非公认会计准则预计调整后的营业利润* | $ | 1,432 | $ | 1,402 | 2% | $ | 2,892 | $ | 2,790 | 4% | |||||||||||||||||||||||||||||||||||||

| (未经审计) | 三个月 | 六个月 | ||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||

| 其他收入,净额/预估其他收入,净额* | $ | (11) | $ | (1) | N/M | $ | — | $ | (46) | N/M | ||||||||||||||||||||||||||||||||||

| 其他收入,净额/预估其他收入,净额* | $ | (11) | $ | (1) | N/M | $ | — | $ | (46) | N/M | ||||||||||||||||||||||||||||||||||

| (未经审计) | 三个月 | 六个月 | ||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||

| 利息支出,净利息支出/预计利息支出,净额* | $ | 88 | $ | 90 | (2)% | $ | 174 | $ | 212 | (18)% | ||||||||||||||||||||||||||||||||||

| 预估非公认会计准则调整 (h) | 6 | — | 13 | (31) | ||||||||||||||||||||||||||||||||||||||||

| 利息支出、净/调整后的利息支出、净/非公认会计准则调整后的利息支出,净额* | $ | 95 | $ | 90 | 6% | $ | 187 | $ | 181 | 3% | ||||||||||||||||||||||||||||||||||

| (未经审计) | 三个月 | 六个月 | ||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||

| 所得税准备金/暂定所得税准备金* | $ | 259 | $ | 340 | (24)% | $ | 447 | $ | 928 | (52)% | ||||||||||||||||||||||||||||||||||

| 预计非公认会计准则调整 (a) (b) (c) (d) (e) (f) (g) (h) (i) (j) | (37) | (124) | (13) | (475) | ||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销 | 66 | 66 | 132 | 93 | ||||||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | (4) | — | (4) | ||||||||||||||||||||||||||||||||||||||||

| 调整后的所得税准备金/非公认会计准则预计调整后的所得税准备金* | $ | 288 | $ | 279 | 3% | $ | 566 | $ | 543 | 4% | ||||||||||||||||||||||||||||||||||

| (未经审计) | 三个月 | 六个月 | ||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||

| 调整后的营业利润/非公认会计准则预计调整后的营业利润* | $ | 1,432 | $ | 1,402 | 2% | $ | 2,892 | $ | 2,790 | 4% | ||||||||||||||||||||||||||||||||||

| 其他收入,净额/预估其他收入,净额* | (11) | (1) | — | (46) | ||||||||||||||||||||||||||||||||||||||||

| 利息支出、净/调整后的利息支出、净/非公认会计准则调整后的利息支出,净额* | 95 | 90 | 187 | 181 | ||||||||||||||||||||||||||||||||||||||||

| 所得税前调整后收入/Non-GAAP proforma 调整后所得税前收入* | $ | 1,348 | $ | 1,313 | 3% | $ | 2,705 | $ | 2,656 | 2% | ||||||||||||||||||||||||||||||||||

| 调整后的所得税准备金/非公认会计准则预计调整后的所得税准备金* | $ | 288 | $ | 279 | $ | 566 | $ | 543 | ||||||||||||||||||||||||||||||||||||

调整后的有效税率/Non-GAAP proforma 调整后的有效税率 1 * | 21.3 | % | 21.2 | % | 20.9 | % | 20.4 | % | ||||||||||||||||||||||||||||||||||||

| (未经审计) | 2023 | 2022 | % 变化 | ||||||||||||||||||||||||||||||||||||||||||||

| 归属于SPGI的净收益 | 摊薄后每股 | 归属于SPGI的净收益 | 摊薄后每股 | 归属于SPGI的净收益 | 摊薄后每股 | ||||||||||||||||||||||||||||||||||||||||||

| 三个月 | |||||||||||||||||||||||||||||||||||||||||||||||

| 已报告 | $ | 511 | $ | 1.60 | $ | 972 | $ | 2.86 | (47)% | (44)% | |||||||||||||||||||||||||||||||||||||

| 非公认会计准则调整 | 277 | 0.87 | (221) | (0.65) | |||||||||||||||||||||||||||||||||||||||||||

| 与交易相关的摊销 | 209 | 0.65 | 216 | 0.64 | |||||||||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | — | (11) | (0.03) | |||||||||||||||||||||||||||||||||||||||||||

| 调整后 | $ | 996 | $ | 3.12 | $ | 955 | $ | 2.81 | 4% | 11% | |||||||||||||||||||||||||||||||||||||

| 六个月 | |||||||||||||||||||||||||||||||||||||||||||||||

| 已举报/暂定格式* | $ | 1,305 | $ | 4.07 | $ | 2,502 | $ | 7.25 | (48)% | (44)% | |||||||||||||||||||||||||||||||||||||

| 调整后的非公认会计准则调整/预计非公认会计准则调整 | 287 | 0.89 | (835) | (2.42) | |||||||||||||||||||||||||||||||||||||||||||

| 调整后的交易相关摊销/与交易相关的预估摊销 | 417 | 1.30 | 314 | 0.91 | |||||||||||||||||||||||||||||||||||||||||||

| 资产剥离 | — | — | (11) | (0.03) | |||||||||||||||||||||||||||||||||||||||||||

| 调整后/非公认会计准则预估值调整后* | $ | 2,009 | $ | 6.26 | $ | 1,969 | $ | 5.71 | 2% | 10% | |||||||||||||||||||||||||||||||||||||

| (未经审计) | 三个月 | |||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | ||||||||||||||||||||||||

| 市场情报 | 开支 | $ | 903 | $ | 328 | N/M | ||||||||||||||||||||

| 非公认会计准则调整 (a) | (33) | 491 | ||||||||||||||||||||||||

| 与交易相关的摊销 | (140) | (133) | ||||||||||||||||||||||||

| 资产剥离 | — | (2) | ||||||||||||||||||||||||

| 调整后的费用 | $ | 730 | $ | 684 | 7% | |||||||||||||||||||||

| 收视率 | 开支 | 365 | 332 | 10% | ||||||||||||||||||||||

| 非公认会计准则调整 (b) | (4) | (7) | ||||||||||||||||||||||||

| 与交易相关的摊销 | (2) | (2) | ||||||||||||||||||||||||

| 调整后的费用 | $ | 360 | $ | 323 | 12% | |||||||||||||||||||||

| 大宗商品见解 | 开支 | $ | 306 | $ | 297 | 3% | ||||||||||||||||||||

| 非公认会计准则调整 (c) | (22) | (21) | ||||||||||||||||||||||||

| 与交易相关的摊销 | (33) | (32) | ||||||||||||||||||||||||

| 资产剥离 | — | (5) | ||||||||||||||||||||||||

| 调整后的费用 | $ | 251 | $ | 239 | 5% | |||||||||||||||||||||

| 流动性 | 开支 | 301 | 279 | 8% | ||||||||||||||||||||||

| 非公认会计准则调整 (d) | (4) | (6) | ||||||||||||||||||||||||

| 与交易相关的摊销 | (76) | (77) | ||||||||||||||||||||||||

| 调整后的费用 | $ | 220 | $ | 196 | 13% | |||||||||||||||||||||

| 指数 | 开支 | 122 | 69 | 74% | ||||||||||||||||||||||

| 非公认会计准则调整 (e) | (3) | 35 | ||||||||||||||||||||||||

| 与交易相关的摊销 | (9) | (9) | ||||||||||||||||||||||||

| 调整后的费用 | $ | 110 | $ | 95 | 15% | |||||||||||||||||||||

| 工程解决方案 | 开支 | 29 | 95 | (70)% | ||||||||||||||||||||||

| 非公认会计准则调整 (f) | — | (2) | ||||||||||||||||||||||||

| 与交易相关的摊销 | — | (15) | ||||||||||||||||||||||||

| 调整后的费用 | $ | 29 | $ | 79 | (63)% | |||||||||||||||||||||

| 公司未分配费用 | 公司未分配费用 | 216 | 165 | 31% | ||||||||||||||||||||||

| 非公认会计准则调整 (g) | (180) | (143) | ||||||||||||||||||||||||

| 与交易相关的摊销 | (1) | — | ||||||||||||||||||||||||

| 调整后的公司未分配费用 | $ | 35 | $ | 22 | 63% | |||||||||||||||||||||

| (未经审计) | 三个月 | |||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | ||||||||||||||||||||||||

| 未合并子公司收益净值 | 未合并子公司收益净值 | (11) | (11) | —% | ||||||||||||||||||||||

| 与交易相关的摊销 | (14) | (14) | ||||||||||||||||||||||||

| 未合并子公司的调整后收益权益 | $ | (25) | $ | (25) | (1)% | |||||||||||||||||||||

| Total SPGI | 开支 | $ | 2,190 | $ | 1,511 | 45% | ||||||||||||||||||||

| 非公认会计准则调整 (a) (b) (c) (d) (e) (f) (g) | (246) | 347 | ||||||||||||||||||||||||

| 与交易相关的摊销 | (275) | (282) | ||||||||||||||||||||||||

| 资产剥离 | — | (8) | ||||||||||||||||||||||||

| 调整后的费用 | $ | 1,669 | $ | 1,568 | 6% | |||||||||||||||||||||

| (未经审计) | 三个月 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 订阅 (a) | 非订阅/交易 (b) | 非交易 (c) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市场情报 | $ | 910 | $ | 856 | 6% | $ | 39 | $ | 42 | (8)% | $ | — | $ | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 收视率 | — | — | N/M | 383 | 344 | 11% | 468 | 452 | 4% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 大宗商品见解 | 420 | 386 | 9% | 24 | 26 | (9)% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 流动性 | 292 | 264 | 11% | 77 | 73 | 6% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 指数 | 70 | 67 | 3% | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工程解决方案 | 31 | 89 | (65)% | 2 | 7 | (77)% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 分段间消除 | — | — | N/M | — | — | N/M | (41) | (43) | 4% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入/调整后收入 | $ | 1,723 | $ | 1,662 | 4% | $ | 525 | $ | 492 | 7% | $ | 427 | $ | 409 | 4% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 资产挂钩费用 (d) | 基于销售使用情况 特许权使用费 (e) | 循环变量 (f) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市场情报 | $ | — | $ | — | N/M | $ | — | $ | — | N/M | $ | 130 | $ | 121 | 8% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 收视率 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 大宗商品见解 | — | — | N/M | 18 | 15 | 24% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 流动性 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 指数 | 211 | 214 | (1)% | 67 | 57 | 17% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工程解决方案 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入/调整后收入 | $ | 211 | $ | 214 | (1)% | $ | 85 | $ | 72 | 19% | $ | 130 | $ | 121 | 8% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 六个月 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 订阅 (a) | 非订阅/交易 (b) | 非交易 (c) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市场情报 | $ | 1,800 | $ | 1,705 | 6% | $ | 95 | $ | 91 | 4% | $ | — | $ | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 收视率 | — | — | N/M | 761 | 747 | 2% | 914 | 916 | —% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 大宗商品见解 | 829 | 771 | 8% | 104 | 88 | 18% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 流动性 | 573 | 517 | 11% | 154 | 144 | 7% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 指数 | 136 | 137 | (1)% | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工程解决方案 | 125 | 178 | (29)% | 8 | 16 | (52)% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 分段间消除 | — | — | N/M | — | — | N/M | (83) | (84) | 1% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入/调整后收入/非公认会计准则估算调整后收入* | $ | 3,463 | $ | 3,308 | 5% | $ | 1,122 | $ | 1,086 | 3% | $ | 831 | $ | 832 | —% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 资产挂钩费用 (d) | 基于销售使用情况 特许权使用费 (e) | 循环变量 (f) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | 2023 | 2022 | % 变化 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市场情报 | $ | — | $ | — | N/M | $ | — | $ | — | N/M | $ | 255 | $ | 242 | 5% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 收视率 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 大宗商品见解 | — | — | N/M | 37 | 34 | 10% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 流动性 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 指数 | 420 | 432 | (3)% | 133 | 108 | 23% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工程解决方案 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入/调整后收入/非公认会计准则估算调整后收入* | $ | 420 | $ | 432 | (3)% | $ | 170 | $ | 142 | 20% | $ | 255 | $ | 242 | 5% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (未经审计) | 三个月 | 六个月 | ||||||||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||||||||

| 经营活动提供的现金 | $ | 769 | $ | 454 | $ | 1,363 | $ | 676 | ||||||||||||||||||||||||

| 资本支出 | (31) | (24) | (59) | (40) | ||||||||||||||||||||||||||||

| 向非控股权益持有人进行分配 | (62) | (71) | (140) | (126) | ||||||||||||||||||||||||||||

| 自由现金流 | $ | 676 | $ | 359 | $ | 1,164 | $ | 510 | ||||||||||||||||||||||||

| IHS Markit 合并成本 | 83 | 210 | 257 | 485 | ||||||||||||||||||||||||||||

| 出售资产剥离所得税 | 109 | 350 | 109 | 350 | ||||||||||||||||||||||||||||

| 与处置相关的成本 | 40 | — | 40 | — | ||||||||||||||||||||||||||||

| 标准普尔基金会拨款 | — | — | — | 200 | ||||||||||||||||||||||||||||

| 债务融资衍生品 | — | — | — | 85 | ||||||||||||||||||||||||||||

| IHS Markit 收购前的运营现金流出 | — | — | — | (15) | ||||||||||||||||||||||||||||

| 俄罗斯停赛费用 | — | 5 | — | 10 | ||||||||||||||||||||||||||||

| 调整后/非公认会计准则预计调整后的自由现金流,不包括某些项目 | $ | 908 | $ | 924 | $ | 1,570 | $ | 1,625 | ||||||||||||||||||||||||

| (未经审计) | |||||||||||||||||

| 低 | 高 | ||||||||||||||||

| GAAP 摊薄后每股 | $ | 8.65 | $ | 8.85 | |||||||||||||

| 与交易相关的摊销 | 2.64 | 2.64 | |||||||||||||||

| IHS Markit 合并成本 | 0.71 | 0.71 | |||||||||||||||

| 处置损失 | 0.17 | 0.17 | |||||||||||||||

| 税率 | 0.18 | 0.18 | |||||||||||||||

| 非公认会计准则调整后的摊薄每股收益 | $ | 12.35 | $ | 12.55 | |||||||||||||