| 私人财富管理 ● 个人银行 ● 商业银行 2023 年 7 月投资者推介会 |

| Copyright © 2023 First Foundation Inc. 版权所有 本报告包括1995年《私人证券诉讼改革法》“安全港” 条款所指的前瞻性陈述,包括关于我们对未来财务业绩和财务状况的预期和信念以及业务和市场趋势的前瞻性陈述 。前瞻性 陈述通常包括诸如 “相信”、“期望”、“预期”、“打算”、“计划”、“估计”、“项目”、“展望” 之类的词语或含义相似的词语,或者未来或条件动词,例如 “将”、“将”、“应该” 或 “可能”。本报告中的前瞻性陈述基于当前信息以及我们对未来事件和 情况的假设,这些事件和情况会受到许多风险和不确定性的影响,这些风险和不确定性通常难以预测且无法控制。由于这些风险和不确定性,我们未来的实际 财务业绩可能与本报告中包含的前瞻性陈述所表达或暗示的财务业绩存在重大差异,并可能导致我们对未来的计划进行 的修改。这些风险和不确定性包括但不限于造成信用损失的风险,这是银行业务的固有风险;我们存款的质量 和数量;金融服务行业的不利发展,例如最近的银行倒闭以及对存款人行为或投资者 情绪的任何相关影响;与流动性充足相关的风险;COVID-19 疫情对我们的同事、客户、我们服务的社区 以及国内和全球经济,这可能会对我们的业务、财务状况和经营业绩产生不利影响;我们无法延续 内部增长率的风险;相应延期期到期后目前推迟的贷款表现;我们无法以优惠条件或根本无法进入证券化 市场的风险;该地区总体经济状况的变化我们在其中开展或将要开展业务; 与利益变动相关的风险利率,这可能会对我们的利息收入、利率和赚息资产的价值产生不利影响,从而对我们未来的运营业绩产生不利影响 ;我们的投资管理业务或股票和债券市场的表现可能导致客户将资金转移出或关闭我们的投资 账户,这将减少我们管理的资产并对我们的经营业绩产生不利影响;关于我们或我们的新闻或分析师报道的负面影响金融 服务行业;与之相关的风险代理人竞赛和激进股东的其他行为可能导致我们承担巨额开支,导致我们的业务中断并 影响我们的股价;我们可能无法或董事会可能认为未来不宜按历史水平支付股息的风险; 与所得税法律法规变化相关的风险;以及与寻求新客户关系和维持现有客户关系相关的风险。 有关我们的业务和未来财务业绩所面临的这些风险和其他不确定性的其他风险和不确定性的其他信息包含在我们截至2022年12月31日财年的经修订的 10-K表年度报告以及我们不时向美国证券交易委员会提交的其他文件中。我们敦促本报告的读者不时查看这些报告以及我们向美国证券交易委员会提交的其他文件。此外,我们未来的实际财务业绩可能与目前的预期有所不同,这是由于 的额外风险和不确定性,我们目前尚未意识到这些风险和不确定性,或者我们目前不认为这些风险和不确定性对我们的业务或经营业绩至关重要,但将来可能会变得重要。由于这些以及其他可能的 不确定性和风险,提醒读者不要过分依赖本报告中包含的前瞻性陈述,这些陈述仅代表截至今天的日期,也不要仅根据历史财务表现做出 预测。除法律或纳斯达克规则另有要求外,我们还不承担任何更新本报告或上面引用的 报告中包含的前瞻性陈述的义务,无论是由于新信息、未来事件还是其他原因。 Non-GAAP 财务指标 本演示文稿包含基于公认会计原则的财务指标和基于非公认会计准则的财务指标,当管理层认为这些指标有助于 了解公司的经营业绩或财务状况时使用。在使用非公认会计准则财务指标的情况下,截至2023年6月30日的季度,可比的GAAP财务指标以及与可比的GAAP财务指标的 对账可以在本演示文稿的附录中找到。这些披露不应被视为根据公认会计原则确定的经营业绩的替代品,也不一定可以与 其他公司可能公布的非公认会计准则绩效指标相提并论。 安全港声明 1 |

| Copyright © 2023 First Foundation Inc. 版权所有 一家多元化区域金融服务公司 一家具有个人风格的多元化区域金融服务公司 管理资产为 128 亿美元 银行资产公司 个人银行 私人银行 个人银行 私人银行 个人银行 私人银行 私人银行 2023年6月30日。 五个州:加利福尼亚州、德克萨斯州、内华达州、夏威夷州和佛罗里达州 588 名员工,31 个分支机构/办公地点 CORE 企业 客户 企业主 房地产投资者 中小型企业 HOA、MSR、1031 个交易所、TITLE 和托管公司 高净值个人 多代家庭 企业高管 非营利组织 专注于提供 卓越的服务 补充服务 12亿美元的信托 资产 Advisement 以 久经考验的 业务模式 2 NASDAQ:FFWM |

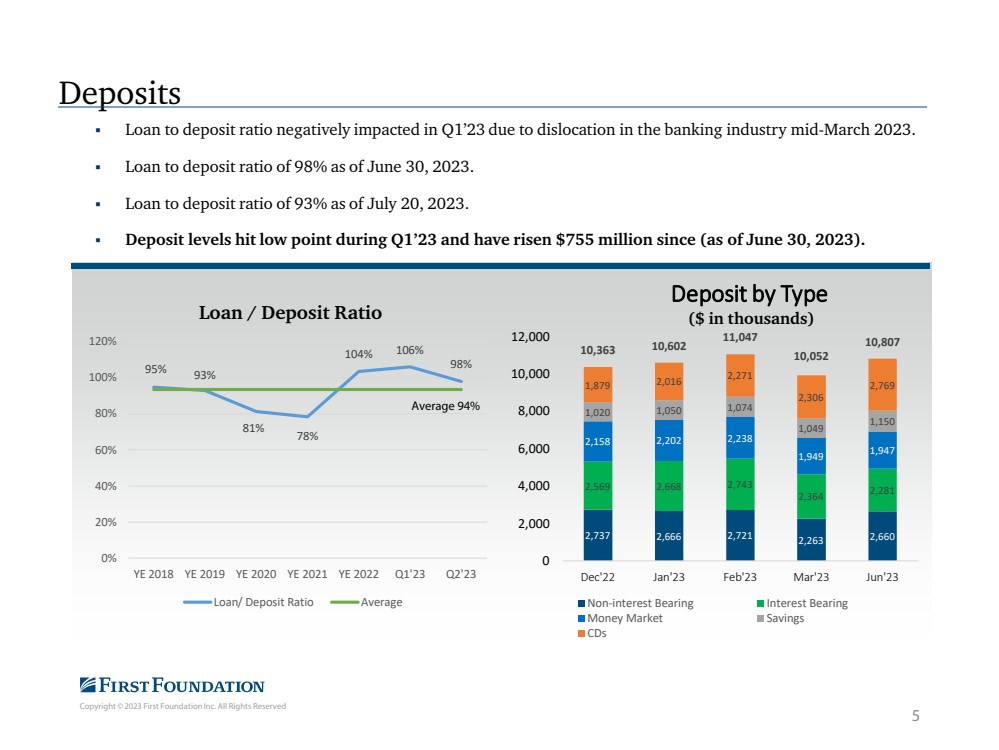

| Copyright © 2023 First Foundation Inc. 版权所有 3 2023 银行环境 自 2022 年 1 月以来,美联储已将利率提高了 525bps,为所有银行带来了显著的 NIM 压缩。 23年第二季度的存款总额为108.1亿美元,比上一季度增长7.55亿美元。 存款流入和流出在 23 年第二季度恢复正常。 美联储的利率行动达到高潮,在本季度给整个行业带来了前所未有的挑战 。 |

| 版权所有 © 2023 First Foundation Inc. 版权所有 8,544 美元 85% 1,508 15% 2023 年 3 月 31 日保险和抵押存款未投保和无抵押存款 总计 9,494 美元, 1,313 美元, 2023 年 6 月 30 日总计 10,807 美元 br} 存款 4 存款 截至2023年6月30日,保险和抵押存款约占存款总额的88%, 包括有资格获得直通保险的账户。 截至2023年3月31日,这一数字比之前报告的占存款总额的85%有所改善。 投保和抵押与 未投保存款组合 (千美元) |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 95% 93% 81% 78% 104% 106% 0% 20% 80% YE 2018 YE 2019 YE 2022 年第 2 季度贷款/存款比率 由于2023年3月中旬银行业的混乱,平均比率 5 存款贷款与存款的比率在2013年第一季度受到负面影响。 截至2023年6月30日,贷款与存款的比率为98%。 截至2023年7月20日,贷款与存款的比率为93%。 存款水平在23年第一季度触及低点,此后已上涨7.55亿美元(截至2023年6月30日)。 平均 94% 2,737 2,666 2,721 2,263 2,660 2,569 2,668 2,668 2,364 2,281 2,158 2,202 2,049 1,949 1,947 1,079 2,016 2,069 10,602 10,807 0 4,000 8,000 10,000 12,000 12,000 12 年 1 月 23 日 2 月 23 日 3 月 23 日按类型划分的存款 (千美元) 非计息利息 Money Market Savings CD |

| Copyright © 2023 First Foundation Inc. 版权所有 6 强劲的流动性状况 由于在2023年3月之前采取的积极措施,第一基金会银行 继续处于强劲的流动性状况 资产负债表上持有的可用现金及现金等价物:9.26亿美元。 来自联邦住房贷款银行的全额抵押信贷:23亿美元。 美联储折扣窗口可用性:9亿美元。 可用的未承诺信贷额度:1.45亿美元。 截至2023年6月30日,未抵押证券的市值为1.56亿美元。 44亿美元的资产负债表内外流动性 |

| Copyright © 2023 First Foundation Inc. 版权所有 7 强大的区域影响力 FFWM 总部位于德克萨斯州达拉斯,在五个州拥有 31 个分支机构/办事处:加利福尼亚州、德克萨斯州、内华达州 1%、佛罗里达州 扩张10% 具有积极人口趋势和商业友好型环境的有吸引力的市场 位于不断扩张和富裕的市场 家庭平均收入为8.3万美元,而美国的总体收入为8.3万美元 在过去5年中,我们 的足迹平均为7.4万美元 (1) 约为美国 的平均存款增长率的2.0倍 o 87%,而在全国 市场份额大的市场中,人口增长幅度很大 (1) (3) Riverside-San Bernardino-Folsom,加利福尼亚州:3.7% Sacramento-Roseville-Folsom,CA:4.2% 内华达州拉斯维加斯-亨德森-天堂:8.1% 新进入市场的非凡历史和预计人口增长 德克萨斯州达拉斯-沃斯堡-阿灵顿(历史):7.3% (3) 德克萨斯州达拉斯-沃斯堡-阿灵顿(预计):5.9% (4) 佛罗里达州那不勒斯-马可岛(历史):8.8% (3) 佛罗里达州那不勒斯-马可岛(预计):5.7% (4) 来源:SNL Financial;Claritas LLC;SNL Financial 的联邦存款保险公司分行报告;公司报告 1。截至2022年5月。 2。截至2022年9月联邦存款保险公司分行的最新报告。 3. 5 年历史悠久。 4. 根据公司管理层的估计,预计为5年。 参与该国一些发展最快的 MSA |

| Copyright © 2023 First Foundation Inc. 保留所有权利 我们在有吸引力的市场中的方法 市场进入和存在的三管齐下的方法。 1。在商业友好型和不断扩大的市场中扩大影响力 德克萨斯州达拉斯-沃思堡大都会 佛罗里达州那不勒斯-马可岛 2.在成熟和富裕的市场 西洛杉矶和加利福尼亚州帕萨迪纳 帕洛斯维德斯和加利福尼亚州南湾 加利福尼亚州奥兰治县 加利福尼亚州圣地亚哥 印第安维尔斯和棕榈泉 加利福尼亚州旧金山 加利福尼亚州萨克拉门托 拉斯维加斯 夏威夷州檀香山 3.在二级和稳定市场中获得市场份额 (1) 卢塞恩谷:100% Running Springs:100% Big Bear Lake:28.3% El Centro:8.4% Auburn:3.1% 来源:SNL Financial;公司报告 1。截至2022年9月联邦存款保险公司分行的最新报告。 提供卓越的 客户服务并 深化关系 专注于存款 本地 的首选银行 8 整套 服务有重大新 机会 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 为跨代客户提供服务 Educate + Protect BUILD “千禧一代” “BR}” BUILD “BR} 在每个阶段分发 “婴儿潮一代” 解决方案金融之旅 专注于消费者、房地产和商业贷款 小企业管理局和小型企业 小额余额业务 设备融资 业主占用的房地产 多户家庭 投资者拥有的房地产 私人财富管理 财富规划和咨询 投资管理 企业继承 慈善服务 企业受托人 内华达资产保护信托基金 继任受托人 个人和商业银行 支票和储蓄账户 货币市场账户 数字账户开设和 支持 手机银行 全套财政部 管理产品 Single Family Rental Single Family 房屋净值信贷额度 个人信贷额度 为婴儿潮一代提供服务的解决方案 还有下一代。 在多代 赠送策略以及为财务成功打造 下一代送礼策略方面的专业知识。 9 完全有能力促进大规模财富转移 4,500万个美国家庭将向他们的 子女传递 令人难以置信的68万亿美元(仅婴儿潮一代就有48万亿美元),这是有史以来最大的一代财富转移。* *根据 Cerulli Associates 的报告 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 技术提高效率和增强客户体验 10 核心技术技术 提高流程效率 客户体验技术 增强客户体验 现有强大 Foundation ✓ 最新的 Fiserv 核心银行系统:Precision ✓ 数据仓库/CRM — 营销和客户数据挖掘 ✓ 与贷款发放系统和核心的深度集成 ✓ 人工智能自动化工作流程以提高效率 ✓ 技术增强型合规跟踪 ✓ 数字银行使用开放 API 的流程 ✓ 专用于最严格的安全措施 ✓ 通过 Zelle® 进行点对点支付 ✓ 贷款和存款产品的数字签名采集 ✓ 自动在线存款账户开设和交付 ✓ 业界领先的商业商业银行在线 ✓ 自动账户切换解决方案 近期 已完成/计划中 • 升级到 Orion,这是面向财富管理客户的最先进的企业投资 软件平台 • Deep信托会计与投资组合之间的集成 • 新的单一家庭贷款发放系统 • 新的商业贷款发放系统升级 • 跨机构的账户聚合 • 新的移动和桌面个人银行应用程序 • 财富管理客户的新客户门户 • 奖励存款账户 • 财务健康评分 传统银行 服务 以 金融科技 为推动创新而进行的 投资而获得全国认可 主要合作伙伴 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 使用数字渠道的品牌知名度 11 1) SEMrush,截至 2023 年 7 月 17 日;基于所有互联网流量;不包括付费搜索;但确实包括所有网站流量,而不仅仅是 银行和金融服务公司的网站流量。 重点关注与我们 业务相关的 50-60 个关键术语。在高价值搜索短语方面,一直位居全国前 25 名。 1。 AWARE-NESS 搜索引擎 优化 通过在谷歌上对相关 搜索短语进行高排名,无需付费 广告即可提高知名度。 2。 ENGAGE-MENT Social Media 在主要社交网络上的存在 关注者社区 对品牌和文化的亲和力 3. DELIVERY 内容 营销 来自内部和 第三方作家的有价值内容 提供教育;培养兴趣 促进搜索引擎优化;产生潜在客户 关键内容 投资评论 4/ 年 未来一周 50/年 财富规划 4—6 年 } Cyber Security 4/year 搜索短语示例 (注意:排名每天都在波动) National 排名 1 “多户家庭贷款” 1 “公寓贷款” 3 “财富规划服务” 8 “什么是个人银行” 11 “人寿与财富”规划” 12 “商业银行” 15 “财富规划” 16 “储蓄目标计算器” 29 “收入房地产贷款” 31 “业主占房地产融资” 40 “在线储蓄账户利率” 55 “在线储蓄账户利率” 56 数字品牌知名度显著降低了收购新客户的成本 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 贷款 12 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 多户家庭, 5,267 美元, 50% 商业 商业 商业 (1), 33% 单一家庭, 9% CRE Investment, 634 美元, 6% 建筑业, br} 159 美元, 2% 消费者, 4 美元, 0% 其他 (2),17 美元,0% 第二季度按资产类别划分的贷款组合(百万美元) 7,493 美元 Florida 1,015 美元 10% Hawaii,42 美元,0% 内华达州,106 美元,1% 其他 1,520 14% 23季度各州的贷款组合(百万美元) 贷款组合概述 $10,585 总计 贷款 23第二季度发放收益率:7.90% 23第二季度贷款收益率:4.69% 13 1) 商业企业资产类别包括C&I和商业所有者占用的CRE贷款。 2) 其他包括所有贷款的保费、折扣、递延费用和开支。 $10,585 总计 贷款 按资产类别和 地理/州划分的多元化 |

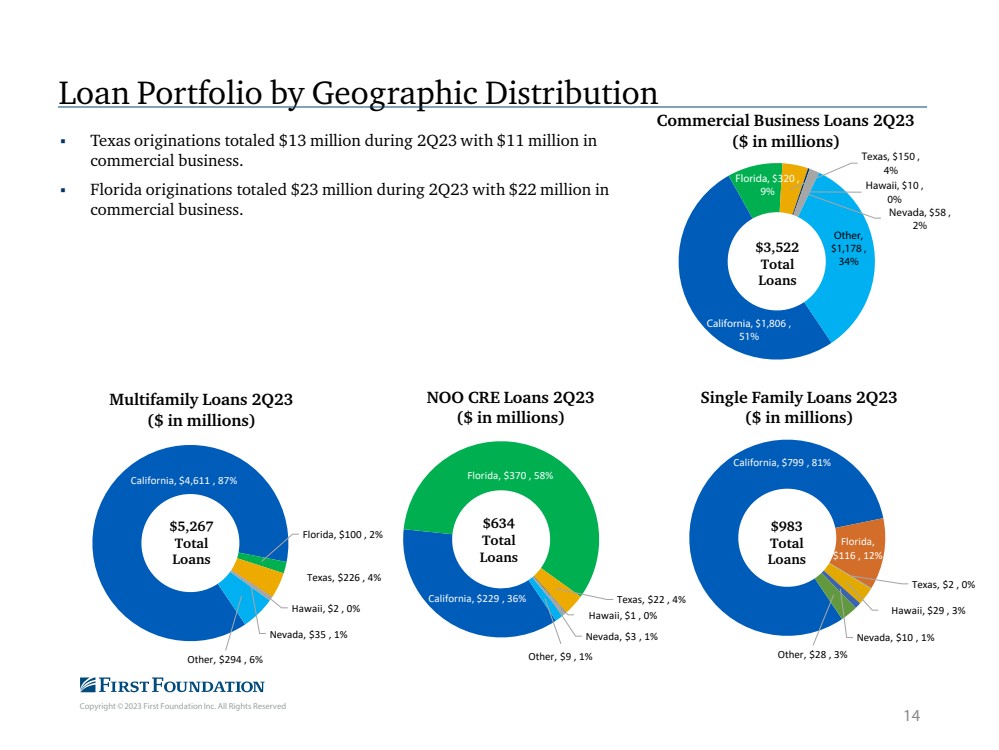

| 版权所有 © 2023 First Foundation Inc. 版权所有 California,799 美元,81% 佛罗里达, 116 美元,12% 德克萨斯州,2 美元,0% 内华达州,29 美元,1% 其他,28 美元,3% 佛罗里达州,100 美元,2% 德克萨斯州,226 美元,4% 夏威夷,2 美元,0% 内华达州,35 美元,1% 其他,294 美元,6% 23 年第二季度多户家庭贷款(百万美元) 佛罗里达,370 美元,58% Hawaii,1 美元,4% Hawaii,1 美元,4% 内华达州,3 美元,1% 其他,9 美元,1% NOO CRE 贷款 23 年第二季度(百万美元) 加利福尼亚州,1,806 美元, 51% 佛罗里达,320 美元, 9% 德克萨斯州,150 美元, 4% 夏威夷,10 美元, 0% 内华达州,58 美元, 2Q2, 34% 贷款组合由地理分布 5,267 美元总计 贷款 14 634 美元总计 贷款 983 美元 总计 贷款 3,522 美元在德克萨斯州发放的贷款总额为 1,300 万美元,其中 商业业务为 1100 万美元。 23年第二季度,佛罗里达州的发源总额为2300万美元,其中 商业业务为2200万美元。 |

| 版权所有 © 2023 First Foundation Inc. 版权所有 Net Loan Activity 15 4Q22 2Q23 1Q23 |

| 版权所有 © 2023 First Foundation Inc. 版权所有 51% 90% 40% 3% 4% 2% 0% 0% 30% 30% 30% 30% 20% 20% 20% 20% 20% 20% } 来源构成 商业业务多户家庭 CRE 投资单一家庭 其他 $0 1,000 $2,000 $3,000 $4,000 $5,000 $6,000 2019 2022 年第二季度至今 第二季度年初至今 贷款发放构成趋势 (百万美元) 商业企业多户家庭 CRE Investment 单一家庭 二零二三年第二季度年初至今为8.63亿美元,2022年为29亿美元。 贷款活动有限公司但专注于高质量 商业业务 16 (1) 1) 包括1.71亿美元的PPP贷款。 2) 包括5,600万美元的购买力平价贷款。 (2) |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 CRE Own Occ 11% 商业 期限 商业 36% 设备 SBA 7A 0% SBA Own Occ CRE 0% br} 市政 融资 29% 按设施划分的商业投资组合 第二季度金融和 保险 32% 公共 行政 29% 房地产和 7% 制造业 5% 建筑 4% 住宿 还有 Food Services 3% 管理员和浪费管理 和修复服务 2% 其他服务( 公共管理除外) 2% 专业、科学、 和技术服务 2% 艺术、娱乐、 2% 其他 (1) 按行业划分的商业投资组合 2Q23 多元化商业业务组合 无行业占投资组合的 1/3 以上。 低CRE风险敞口 1) “其他” 类别中没有个别行业大于1.9%。 17 88% 的商业业务组合 不是商业地产。 3,522 美元总计 贷款 3,522 美元总计 贷款 |

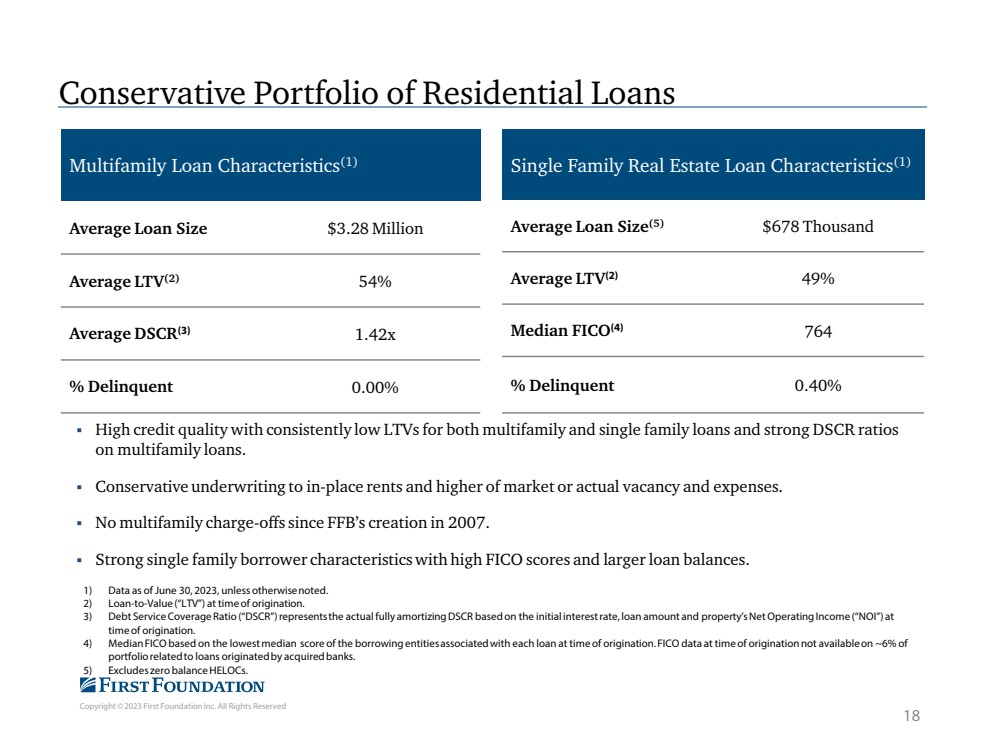

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 保守的住宅贷款组合 多户家庭贷款特征 (1) 平均贷款规模 328 万美元 平均贷款规模 (2) 54% 平均贷款规模 (3) 1.42x 单户房地产贷款特征 (1) 平均贷款规模 (5) 678 万美元 平均LTV (2) 49% 中位数 FICO (4) 764% 拖欠0.40% 1) 除非另有说明,否则截至2023年6月30日的数据。 2) 贷款发放时的贷款价值比(“LTV”)。 3) 债务还本付息覆盖率(“DSCR”)表示根据发放时的初始利率、贷款金额和房产的净营业收入(“NOI”)计算的实际全额摊销的DSCR。 4) FICO中位数基于发放时与每笔贷款相关的借款实体的最低中位数。与被收购银行发放的贷款相关的 投资组合中,约有6%无法获得发放时的FICO数据。 5) 不包括零余额 HELOC。 信贷质量高,多户家庭和单户贷款的LTV一直很低,多户家庭贷款的DSCR比率很高 。 对就地租金以及更高的市场或实际空置率和开支进行保守承保。 自 2007 年 FFB 成立以来,没有多户家庭扣款。 强大的单一家庭借款人特征,FICO分数高,贷款余额更大。 18 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 排名前十的县 (000)% 洛杉矶 (CA) 2,689,223 51.06% Orange (CA) 445,454 8.46% 圣地亚哥 (加利福尼亚州) 387,675 7.36% 旧金山 (加利福尼亚州) 253,691 4.82% Alameda (CA) 225,862 4.29% 圣克拉拉 (加利福尼亚州) 155,534 2.95% 马里科帕 (亚利桑那州) 146,167 2.78% 萨克拉门托 (加利福尼亚州) 104,459 1.98% Bexar (TX) 96,974 1.84% 圣马特奥 (加利福尼亚州) 80,555 1.53% 十大县总计 4585,593 87.1% 投资组合总计 4,585,593 5,267,047 100.0% 我们的多户家庭专业知识 19 银行起源了自2008年以来,多户家庭贷款,其投资组合迄今为止亏损为零。 产品概述 — Essential Housing Focus 主要关注非奢侈品的小额余额(平均规模为330万美元)贷款 Essential Housingapartment stock 平均有 22 个单元 建筑物往往更旧、面积更小,在 1950-1980 年间建造的房产中 中约有 68% 的收入达到或低于中位收入者 2022年,租金受到控制, 平均比市场低14%,如果单位周转的话,租金可能上涨 贷款通常固定在3-,5-7-而且 10 年期 投资组合的加权平均寿命为 5 (1) 年 30 年到期,摊还期为 30 年 保守承保 保守承保 市场或实际空置和支出中较高的保守承保 使用合格的 DSCR 承保贷款金额 高于 3 年和 5 年期固定贷款 初始利率的利率将按初始利率 利息承保 只有较低的LTV和更高的DSCR房产的期权 截至2023年6月30日,所有向全额摊销的DSCR 赞助商承保的IO贷款都必须满足6-12个月本金、 利息、税收和保险的最低流动性要求 1) 根据穆迪分析 cmm/Discuration Studio 报告 ,4,611 美元,87% Florida,100 美元,2% 德克萨斯州,226 美元,4% 夏威夷,2 美元,0% 内华达州,35 美元,1% 其他,294 美元,6% 23 年第二季度多户家庭贷款($ in inmillions) 投资组合的绝大多数 位于加利福尼亚州的租金 控制市场 总计 5,267 美元 贷款 |

| 版权所有 © 2023 First Foundation Inc. 版权所有 0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 2009 2019 2019 2019 2019 2022 加州银行按贷款类型划分的扣款 单户多户 NOO CRE 商业和工业 行业趋势:热门趋势从历史上看,表现良好的资产类别 多户家庭贷款是所有房地产贷款类型中表现最好的贷款 来源:SNL Data;FDIC Call Report 注意:扣除利率对每家银行相关资产类别的贷款余额进行加权。仅包括总部位于加利福尼亚州的商业银行和储蓄银行 。 20 平均收费率 (2009-12.31.22) 多户家庭 0.19% 单一家庭 0.23% NOO CRE 0.30% 商业和工业 0.70% |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 0.21% 0.20% 0.14% 0.13% 0.12% 0.24% 0.39% 0.11% 0.10% 0.10% 0.47% 0.40% 0.00% 0.00% 0.00% 0.00% 0.00% 0.10% 0.20% 0.30% 0.50% 0.50% 0.70% 0.70% 0.90% 1.00% YE 2018 YE 2020 YE 2022 年第二季度不良贷款和资产 FFB npals/Loans Peer npls/Loans (1) (2) 1) UPBR同行集团包括截至21年第三季度的资产在30亿至100亿美元之间的商业银行。从2021年第四季度开始,同行群体包括资产在100亿至1000亿美元之间的商业银行。 2) 比率定义为处于非应计状态的贷款和租赁总额除以贷款和租赁总额。 3) 比率定义为贷款和租赁扣除,扣除回收额除以平均贷款和租赁总额。 4) 同行群体数据基于最新发布的 UBPR 23 年第一季度报告。 强劲的信贷质量 21 (4) FFB NCO 平均值,0.03% Peer NCO 平均值,0.09% -0.01% 0.19% 2018 2021 2022 年第二季度净扣款 (nCO) /平均贷款 FFB ncos/Average 贷款 Peer ncos/Average Loans (1) (3) FFB NCO Average Peer NCO 平均值 Peer Average 3.7x FFB |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 存款 22 |

| 版权所有 © 2023 First Foundation Inc. 版权所有 2,660 25% 2,281 21% 3,096 29% 2,769 26% 无息需求 货币市场和储蓄 存款证 2Q23 存款成本:2.85% $10,807 总计 存款 23 保险和抵押存款 88%,截至23年第二季度,未投保和 无抵押存款 12% 无息存款占存款的 25% bas 2,285 $2,808 $5,146 $3,146 $5,915 $414 789$913 1,251 $2,230 2,989 $4,047 3,775 1,208 326 $90 1,381 2,204 $4,891 $5,913 $8,812 $10,363 $10,807 $0 $2,000 6,000 $10,000 $12,000 YE 2021 YE 2022 年第二季度第 23 季度存款(百万美元) Branch 数字商业服务经纪人 } 24.7% 5.5% 1.0% 13.3% 20.4% 经纪存款占总存款的百分比 |

| 版权所有 © 2023 First Foundation Inc. 版权所有 California, 1,307 美元, 49% 佛罗里达,294 美元, 11% 德克萨斯州,858 美元, 32% 夏威夷,14 美元, 1% 其他,0% 174 美元, 7% Noninterest-} 23 年第二季度有存款(百万美元) California, 2,623 美元, 32% 佛罗里达,1,756 美元,22% 德克萨斯州,151 美元, 2% 夏威夷, 252 美元, 其他, 3,292 美元, 40% Bearing 存款第 23 季度(百万美元) California, 2,484 美元, 41% Florida,1,504 美元,25% 德克萨斯州,949 美元, 15% Hawaii,$209, 3% 内华达州,35 美元, 1% 其他, 936 美元,15% 23 年第二季度核心业务存款(百万美元) 按地域分布划分的存款 24,660 美元非IB 存款总额 截至佛罗里达州 228 %,未投保 和无抵押存款 12% 从我们的全国数字银行 频道筹集的 账户总数排名第二,得克萨斯州排名第三。 8,147 美元 IB 存款总额 6,118 美元 企业存款总额 |

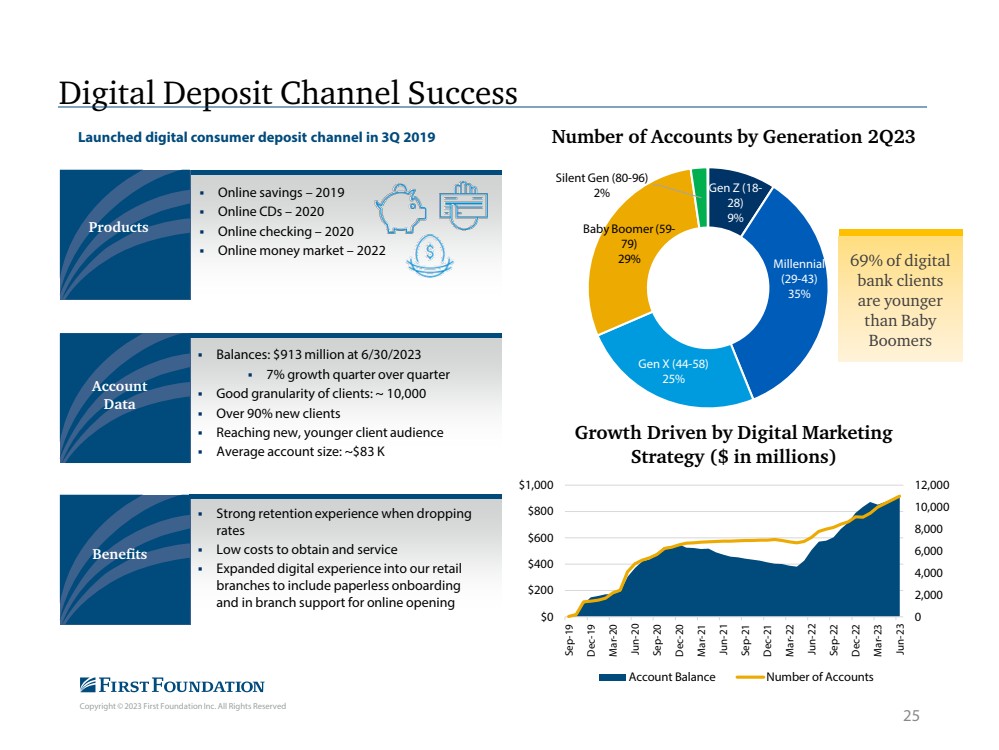

| Copyright © 2023 First Foundation Inc. 版权所有 于 2019 年第三季度推出了数字消费者存款渠道在线储蓄 — 2019 年在线存款 — 2020 年在线支票 — 2023 年 6 月 30 日 — 2022 年余额:9.13 亿美元同比增长 7% 客户群体 吸引新的、年轻的客户群体 平均账户规模:~83 K 强大的留存体验降低 费率时 获得和服务的成本很低 将数字体验扩展到我们的零售业 分支机构将包括无纸化入职 和分支机构对在线开设的支持 账户 数据 产品 Benefits 25 数字存款渠道成功 Z 世代 (18- 9% 9% Boomer (59- 79) 29% Silent Gen (80-96) 2% 第二季度账户数量 69% 的数字 银行客户 比 Bay 0 2,000 4,000 6,000 8,000 12,000 $0 200 $400 $600 $1,000 9 9 000 $1,000 2000 $600 $1,000 9,000 $1,000 $1,000 2000 $600 $1,000 9 月 20 日 12 月 20 日 3 月 21 日 6 月 21 日 9 月 21 日 12 月 21 日3 月 22 日 6 月 22 日 9 月 22 日 12 月 22 日 3 月 23 日 6 月 23 日数字营销推动增长 策略(百万美元) 账户余额账户数量 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 财富管理与信托 26 |

| Copyright © 2023 First Foundation Inc. 保留所有权利 为客户提供服务的内部专业知识 财富规划 • 领导规划 • 了解客户总体财务状况的切入点 • 管理自定义投资策略,为客户提供风险和回报 频谱的服务 • 利用股票、固定收益、不动产 和另类资产的组合 • 开放式架构 投资组合构建 • 进行尽职调查 • 创建自定义投资组合以匹配 客户的目标 • 监控、报告和调整必要时 投资管理 慈善服务 财富规划 TRUST SERVICES 资产配置 LEGACY PLANNING 关键特征 领导复杂的财务规划以满足客户需求 开放式架构投资理念,包括股票、债券、共同基金、ETF、私募股权、房地产投资信托基金和独立管理的账户 内部投资能力,表现强劲 仅收费模式(与基于佣金的经纪业务相比),平均费用为60至70个基点 显著的交叉促销银行、信托和慈善事业的机会 服务 能够加深与家族几代人的关系 因为信托和慈善业务 100% 的新资产在管理 (AUM) 和资产 通过有机增长,比并购 在加利福尼亚州帕萨迪纳、圣地亚哥、西洛杉矶等富裕社区的存在更稳定奥兰治县,此外还将在2022年扩展到佛罗里达州那不勒斯市 ,咨询和信托业务合并后的税前利润率在2013年第二季度为25%(23年第一季度为17%) 为高净值客户提供全面的服务 27 |

| Copyright © 2023 First Foundation Inc. 版权所有 忠实客户和不断增长的资产 客户增长概况 目标客户拥有300万至5000万美元的可投资资产 客户是高净值个人和家庭(而不是 机构) 作为客户财务事务的中心联络点 br} 通过影响力中心 (COI) 和合作伙伴渠道推荐新客户, 其他 RIA 很难做到这一点复制 在与 CoI 建立关系方面有 30 多年的往绩 — 显示信任 有能力处理复杂的客户案例 来自现有客户的客户推荐 — 显示客户之间的忠诚度 28 $4,438 $4,927 $5,985 $5,319 888 1,345 $5,327 $5,026 $7,032 $7,026 $7,01 $6,261 526 $0 $1,000 $2,000 $3,000 4,000 $5,000 6,000 7,000 $2019 YE 2020 YE 2022 年第二季度财富管理资产管理资产管理规模和信托 AUA(百万美元) FFA AUM Trust AUA 稳定的有机增长 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 盈利能力 29 |

| 版权所有 © 2023 First Foundation Inc. 版权所有 $155.6 $170.0 $196.6 $233.3 318.7 $156.3 $107.7 $- 50.0 $100.0 $150.0 $200.0 $350.0 $350.0 2019 2022 年第二季度至今 净利息收入 (百万美元) 净利息收入 利息收入 30 (1) 1) 计息负债成本不包括无息存款的积极影响 。 $5,200 $5,921 $6,498 $7,409 $10,938 $12,000 $2,000 4,000 $8,000 $10,000 $12,000 美元 2018 YE 2019 YE 2021 YE 2022 年第二季度平均赚息资产 其他 3.22% 3.19% 3.50% 3.84% 4.12% 4.32% 4.51% 3.20% 3.07% 3.17% 3.18% 2.45% 1.83% 1.83% 0.35% 0.26% 0.32% 0.23% 0.23% } 2.52% 3.41% 3.97% 0.00% 0.50% 1.00% 1.50% 2.00% 2.00% 3.00% 4.00% 2Q21 4Q21 1Q222Q22 3Q22 4Q22 4Q23 第二季度净利率 收益资产收益率净利率 利息成本计息负债 NII 和 NIM 因美联储自2022年以来的利率行动而受到不利影响。如果美联储继续加息,预计NIM将压缩 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 62% 17% 21% 经常性 (1) 非利息收入 第二季度年初至今 投资咨询费信托和咨询费 已证明能够产生持续的非利息经常性费用收入。 费用收入使First Foundation的运营收入来源多元化,其中25%来自23年第二季度的经常性非利息 收入。 有吸引力的非利息费用收入 31 2,250 万美元 1) 经常性收入包括所有非利息收入,不包括 “其他” 类别的收入。 24.4 23.1 23.4 $29.0 $15.6 $14.1 $4.3 $5.6 $7.6 $7.6 $9.8 $4.5 $3.7 $5.7 $9.6 $10.9 $11.7 $4.7 $4.7 $4.7 $4.2 $15.1 24.4 $4,6 $54.2 50.0 22.5 $0 $10 $40 $70 2019 2022 2022 22 年初至今 23 年第二季度 YTD 经常性 (1) 非利息收入 (百万美元) 投资咨询费信托和咨询费 贷款和存款费贷款出售收益 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 0.80% 1.05% 1.30% 1.50% 2.05% 2.30% 2Q21 4Q22 2Q22 4Q23 第二季度非利息支出/平均资产 FFB 总计 (1) FFB 不包括客户服务 (1) Bank Peer group (2) 高效运营平台 利用其在人员和技术方面的投资,FFB 一直将其非利息支出降至 的平均资产,目前的运营比同行具有显著的优势。 1) 非公认会计准则指标。见 “非公认会计准则财务指标”。 2) 统一银行业绩报告(“UBPR”)同行集团包括截至21年第三季度的资产在30亿至100亿美元之间的商业银行。从21年第四季度开始,peer 集团包括资产在100亿至1000亿美元之间的商业银行。同行群体数据基于最新的 UBPR 23 年第 1 季度报告。 32 115 bps |

| 版权所有 © 2023 First Foundation Inc. 版权所有 62.0 81.7 120.7 $152.9 $154.8 90.3 $14.2 $- 20 $40 $60 $80 $120 $180 2019 2022 年第二季度年初至今 调整后的税前收入 (1) 11.0% 9% 15.5% 16.9% 13.0% 15.1% 2.7% 2018 2020 2022 年第二季度年初至今 第二季度年初至今 平均回报率 投资未来时的收益增长 业绩受贷款、存款和管理资产增长的推动。 可扩展的商业模式,具有显著的支出杠杆作用。 2023年收益面临的挑战是由于人们对美联储未来加息的持续预期。 由于利润率持续压缩,预计2023年的收益将受到挑战。 1) 非公认会计准则指标。见 “非公认会计准则财务指标”。 33 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 1.04 1.91 1.91 2.43 2.02 1.15 0.21 2019 2020 2022 年第二季度至今 第二季度至今 调整后摊薄后每股 0.84% 1.28% 1.00% 1.22% 1.22% 0.18% 2018 2019 2020 2022 年第二季度年初至今 第二季度年初至今 调整后的平均资产回报率 (1) 实现盈利能力的往绩 34 1) 非公认会计准则指标。见 “非公认会计准则财务指标”。 11.0% 11.9% 15.5% 16.9% 13.0% 15.1% 2.7% 2018 2020 2022 年第二季度 年初至今 23 63.3% 49.3% 58.6% 58.6% } 51.9% 88.2% 2018 2020 2022 年第二季度年初至今 23 年第 2 季度年初至今 效率比 (1) |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 AFS 201 20% HTM 815 80% 23 第二季度(百万美元) 1% 1% 11% 投资证券 2QMO MBS Munis SBA FHLMC Corporate Treasury 10.15 亿美元总计 证券投资组合 10.15 MM 总计 84% 的投资组合由政府担保 高流动性和可抵押投资组合 35 AFS 未实现亏损 2100 万美元 (1) 1) 受税影响。 |

| Copyright © 2023 First Foundation Inc. 版权所有 为什么 First Foundation Financial Performance 来自核心业务的强劲而稳定的收入 来自内部财富管理和信托业务的经常性非利息收入 多元化和高质量的贷款 有价值的业务 模式 商业银行模式 自然增长战略补充 br} 战略收购 具有交叉推广机会的宝贵客户群 。在具有高家庭收入的地理 市场占有强大影响力 以技术为中心的基础设施,可增强 客户体验并提高效率 领导力和 文化 经验丰富且久经考验的管理层 团队 才华横溢的员工队伍 大量内部所有权与 股东利益一致 信用 质量 保守的信用文化推动卓越 资产质量 非常低的不良资产 历史扣除额从低到最低 资本充足 36 |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 附录 37 |

| Copyright © 2023 First Foundation Inc. 保留所有权利 为客户服务的传统 First Foundation Inc. 为我们的客户提供银行、信托、财务规划、投资管理、遗产和遗产 规划和咨询服务的道路并不经常走过。但是我们 更喜欢这种方式。在First Foundation Inc.,我们从来没有走过简单的道路,但我们一直为客户、 社区和利益相关者选择正确的道路。 凯勒集团 是作为 RIA 创建的,旨在 提供私人 财富管理 服务 First Foundation 银行是作为 新银行 章程创建的。 First Foundation 被采用 作为所有 关联公司的 名称。 First Foundation 银行收购 沙漠商业 银行。 First Foundation 西洛杉矶 开始营业。 First Foundation 在 NASDAQ Global 股票市场 上市股票 ,股票代码 “FFWM” 为满足 个人、家庭、 和企业的需求。 First Foundation 圣地亚哥办公室 开业。 First Foundation 拉斯维加斯办公室 开业。 First Foundation 开始提供 信托服务。 First Foundation 通过 收购 Community 1st Bancorp 1990 2010 2012 2014 2004 2008 2013 2017 2017 慈善事业 服务 来补充 HNW 业务。 2015 First Foundation 通过 收购 环太平洋银行进入夏威夷 市场。 First Foundation 银行在拉古纳山和 Seal Beach 开设办事处 。 2016 First Foundation 通过收购 PBB Bancorp 2018 First Foundation 通过与 领先的金融科技 提供商 合作,在洛杉矶扩张 办事处 。 2020 首席执行官办公室迁至德克萨斯州达拉斯。 通过 收购 TGR Financial,扩展到 佛罗里达州。 2021-22 38 |

| Copyright © 2023 First Foundation Inc. 版权所有 获得的奖项和荣誉样本 39 行业认可 模范银行员工支持 第一基金会银行被Celent评为员工支持模范银行 ,因为我们开发了集成的后端和 前端数据仓库和员工内联网,旨在保持 所有内容的连接和同步。 2021 Civic 50 First Foundation 被列入OneOC Civic 50榜单,该榜单每年编制 ,旨在聚焦那些在其所服务的社区中具有公民意识的公司。 人力资源管理一流的 全球人力资源咨询公司 Gallagher 在 的 2019 年福利战略和基准调查中授予我们的团队 最佳人力资源管理奖。 Bank & Thrift Sm-All Stars 2022 年级:FFWM Sm-All Stars 代表了全国表现最好的小盘股银行和 旧货店。这是FFWM第三次入选35家银行之一。根据派珀·桑德勒的说法,入选的银行在增长、盈利能力、信贷质量 和资本实力方面拥有 优异的业绩指标。 媒体精选 First Foundation 是媒体撰稿人,内容涉及与我们行业相关的重要话题 2021 年表现最佳的银行 资产超过 100 亿美元 First Foundation Bank 在 2021 年排名第六,资产超过 100 亿美元。标准普尔全球市场情报 根据六个关键指标计算了每家银行的分数。 2021年愿景清单 — 表现优于股票 First Foundation Inc.(FFWM)进入了B Riley的愿景清单,这是分析师选择的所有行业中表现优于小盘股基准罗素2000指数的24只股票清单 每年,分析师都要根据一组既定的标准确定一个 个不变的选择,表现跑赢大盘。 《巴伦周刊》排名前100位的独立顾问 美国顶级独立财务顾问,由 Barron's 确定。该排名反映了 顾问及其团队监督的资产量、为公司创造的收入以及 顾问业务的质量。 CNBC FA 100 CNBC FA 100 表彰在 提供全面的规划和金融服务 帮助客户度过复杂的财务生活方面名列前茅的咨询公司。 银行行董事最佳小型区域银行 First Foundation Bank(FFB)在银行行董事的最新排名中被选为全美排名前四的小型区域银行。截至2020年底,该榜单 根据标准普尔全球市场情报提供的多个指标选出了每个同行群体中排名前十的银行,然后 对每家银行的表现进行了进一步研究和排名。 查看披露信息,网址为:https://www.firstfoundationinc.com/important-disclosure-information。 |

| Copyright © 2023 First Foundation Inc. 版权所有 精选财务信息 财务亮点:截至 23 年第二季度 贷款收入:1.315 亿美元 存款 108 亿美元调整后净收入 (1) 128 亿美元调整后的 ROAA (1) 0.18% FFA AUM & Trust AUA 65亿美元 (1) 2.65% 每股 TBV (1) 16.12 美元的效率比 (1) 88.2% 1) 非公认会计准则衡量标准。见 “非公认会计准则财务指标”。 40 |

| Copyright © 2023 First Foundation Inc. 保留所有权利 持有的投资贷款的信用损失补贴包括 第二季度净增39.0万美元,这是由于之前收购的PCD贷款发放了35.8万美元的特定准备金,这被减值贷款相关的13万美元和与剩余贷款组合相关的61.4万美元所抵消。 剩余贷款组合备抵额的增加主要是由于模型中经济假设的调整 。 大多数贷款 投资组合(占非PCD投资组合的97%)的违约概率(“PD”)和违约亏损(“LGD”)期限结构方法,其余非PCD贷款组合采用亏损率法。 与收购TGR Financial相关的PCD贷款是根据符合CECL标准的 方法单独评估信用损失的。 使用穆迪共识和 替代经济情景的权重,合理且可支持的2年预测期。 在 2 年后恢复为长期历史 pD 和 LGD。 管理层预计 未来CECL标准下储备和储备的关键驱动因素包括: 补充净扣除准备金 投资组合规模和构成的变化 所有其他宏观经济变量和贷款水平特征 持续的储备水平将继续利用定量和定性信息。 CECL 方法 储备 持续 影响 41 当前预期信贷损失(“CECL”) |

| Copyright © 2023 First Foundation Inc. 保留所有权利 资产负债表和股权资本 1) 非公认会计准则指标的使用 2) 在我们提交2023年6月30日联邦存款保险公司电话会议报告之前,23第二季度的监管资本比率是初步的。 42 8.22% 8.98% 8.53% 8.59% 8.25% 8.21% 8.93% 8.43% 7.44% YE 2019 YE 2020 YE 2022 年第二季度 I 级杠杆率 (2) FFB FFI 11.57 美元 13.44 美元 16.20 美元 16.12 美元 YE 2019 年 YE 2021 YE 2022 年第二季度 FFI TBV 每股 (1) 8.31% 8.75% 8.44% 7.13% 7.09% YE 2019 YE 2022 年第二季度 FFI TCE/TA (1) 11.12% 11.04% 11.73% 11.73% 11.73% 11.15% 12.17% 11.90% 11.29% 11.76% YE 2019 YE 2021 YE 2022 年第二季度基于风险的资本比率 (2) FFB FFI |

| 版权所有 © 2023 First Foundation Inc. 保留所有权利 非公认会计准则有形普通股平均回报率 (ROATCE)、调整后的平均资产回报率和净收入 43 1) 年化净收入除以平均股东权益。 2) 普通股股东可获得的年化调整后净收入除以平均有形普通股。 3) 年化净收入除以平均资产。 平均有形普通股回报率的计算方法是 相关时期的平均股东权益中排除平均商誉和无形资产资产。调整后的平均资产回报率等于归属于普通股股东的调整后净收入除以平均总资产。 归属于普通股股东的调整后净收益包括对净收入的各种调整,包括非现金商誉减值 费用的调整,以及这些调整在关联期间产生的任何相关税收影响。 下表提供了GAAP衡量平均股本回报率的指标与衡量平均有形普通股回报率的非公认会计准则的对账情况。 下表还提供了GAAP衡量净(亏损)收入与归属于普通股股东的调整后净收入的非公认会计准则衡量标准的对账情况。下表还提供了GAAP衡量平均资产回报率的指标与衡量 平均资产调整后回报率的非公认会计准则衡量标准的对账情况: 4) 年化调整后净收入除以平均资产。 5) 使用非公认会计准则衡量标准。 |

| Copyright © 2023 First Foundation Inc. 版权所有 non-GAAP 效率比率 44 效率比率是一种非公认会计准则财务衡量标准,由美国公认会计原则以外的方法确定。该数字表示调整后的 非利息支出与调整后收入的比率。 下表提供了非公认会计准则效率比率衡量标准的计算: |

| Copyright © 2023 First Foundation Inc. All Rights Reserved Non-GAAP Noninterest Expense to Average Assets Ratio 45 Noninterest expense to average asset ratio is a non- GAAP financial measurement determined by methods other than in accordance with U.S. GAAP. This figure represents the ratio of noninterest expense less amortization of intangible assets expense to the average assets during the associated periods for First Foundation Bank. We believe this non-GAAP measure is important to investors and provides meaningful supplemental information regarding the performance of the Company. This non-GAAP measure should not be considered a substitute for financial measures presented in accordance with GAAP and may differ from similarly titled measuresreported by other companies. The table below provides a calculation of the non-GAAP measure of noninterest expense to average assets for FFB Consolidated: |

| Copyright © 2023 First Foundation Inc. All Rights Reserved Non-GAAP Tangible Common Equity Ratio, Tangible Book value Per Share, And Adjusted Earnings Per Share 46 Tangible shareholders’ equity, tangible common equity to tangible asset ratio, tangible book value per share, and adjusted earnings per share (basic and diluted) are non-GAAP financial measurements determined by methods other than in accordance with U.S. GAAP. Tangible shareholder’s equity is calculated by taking shareholder’s equity and subtracting goodwill and intangible assets. Tangible common equity to tangible asset ratio is calculated by taking tangible shareholders’ equity and dividing by tangible assets which is total assets excluding the balance of goodwill and intangible assets. Tangible book value per share is calculated by dividing tangible shareholders’ equity by basic common shares outstanding, as compared to book value per share, which is calculated by dividing shareholders’ equity by basic common shares outstanding. Adjusted earnings per share (basic and diluted) is calculated by dividing adjusted net income attributable to common shareholders by average common shares outstanding (basic and diluted). The reconciliation of GAAP net (loss) income to adjusted net income attributable to common shareholders is presented on slide 43 in “Non-GAAP Return on Average Tangible Common Equity (ROATCE), Adjusted Return on Average Assets and Net Income.” The table below provides a reconciliation of the GAAP measure of shareholders’ equity to tangible shareholders’ equity. The table below also provides a reconciliation of the GAAP measure of equity to asset ratio to the non-GAAP measure of tangible common equity to tangible assets ratio. The table below also provides a reconciliation of GAAP measure of book value per share to the non-GAAP measure of tangible book value per share. The table below also provides a reconciliation of the GAAP measure of net (loss) income pershare (basic and diluted) to the non-GAAPmeasure of adjusted earnings pershare (basic and diluted): |

| Copyright © 2023 First Foundation Inc. All Rights Reserved firstfoundationinc.com |