附录 99.2 2023 年第二季度财报电话会议 LEON TOPALIAN 主席、 总裁兼首席执行官 STEVE LAXTON 执行副总裁兼首席财务官 2023 年 7 月 25 日

前瞻性陈述 在本演示文稿中发表的某些陈述可能构成1995年《私人证券诉讼改革法》所指的前瞻性陈述。这些陈述涉及风险和不确定性。“预期”、“相信”、“期望”、 “打算”、“可能”、“项目”、“将”、“应该”、“可以” 等词语旨在识别前瞻性陈述。这些前瞻性陈述反映了 公司根据当前信息做出的最佳判断,尽管我们根据我们认为合理的情况做出这些陈述,但无法保证未来的事件不会影响这些 前瞻性信息的准确性。公司不承担任何更新这些声明的义务。前瞻性陈述不能保证未来的表现,实际业绩可能与本演示文稿中讨论的预计业绩和 预期存在重大差异。可能导致公司实际业绩与前瞻性陈述中预期的业绩存在重大差异的因素包括但不限于:(1)销售和 定价的竞争压力,包括来自进口和替代材料的压力;(2)影响钢铁进出口的美国和对外贸易政策;(3)我们的经营业绩对总体市场状况的敏感性,特别是 现行市场钢铁价格和供应变化的敏感性原材料成本,包括生铁、铁矿石和废料钢铁;(4)电力和天然气的供应和成本,这可能会对我们的钢铁生产成本产生负面影响,或者导致我们的天然气钻探计划中现有或未来的钻探延迟或取消;(5)关键设备故障和业务中断;(6)对钢铁产品的市场需求,就我们的许多产品而言,这些需求是由美国非住宅建筑活动水平推动的;(7) 库存、股权投资、固定资产、商誉的记录价值减值或其他长期资产;(8)围绕全球经济的不确定性和 波动,包括世界钢铁产能过剩、通货膨胀和利率变动;(9)货币兑换率的波动;(10)影响 环境合规性的法律或政府法规的重大变化,包括导致加强对温室气体排放的监管的立法和法规,这可能会增加我们的能源成本、资本支出和运营成本,或者导致我们的一个或多个许可证变成 已撤销或制作获得许可证修改更加困难;(11)钢铁行业的周期性质;(12)资本投资及其对我们业绩的影响;(13)我们的安全表现;(14)我们整合我们 收购的业务的能力;(15)COVID-19 疫情、病毒的任何变体和任何其他类似的公共卫生状况的影响;以及(16)“第 1A 项” 中讨论的风险。公司 截至2022年12月31日止年度的10-K表年度报告和其他地方以及我们向美国证券交易委员会提交的其他报告中的 “风险因素”。2

非公认会计准则财务指标公司在本新闻稿中使用某些非公认会计准则(通常 公认会计原则)财务指标,包括息税折旧摊销前利润。通常,非公认会计准则财务指标是衡量公司业绩或财务状况的数值指标,不包括或包括通常不包括在根据公认会计原则计算和列报的最直接可比财务指标中的金额 。我们将息税折旧摊销前利润定义为扣除非控股权益前的净收益,再加上以下项目:利息 支出,净额;所得税准备金;折旧;摊销。请注意,其他公司对非公认会计准则财务指标的定义可能与我们不同。管理层在这个 新闻稿中介绍了非公认会计准则的息税折旧摊销前利润财务指标,因为它认为这是衡量业绩的重要补充指标。管理层认为,这项非公认会计准则财务指标为评估公司财务和 运营业绩的分析师和投资者提供了更多见解,提供了跨时期的比较基础。非公认会计准则财务指标作为分析工具存在局限性。鼓励投资者审查非公认会计准则财务指标与本新闻稿(包括随附表格)中提供的 最直接可比的GAAP财务指标的对账情况。3

第二季度亮点财务亮点运营亮点 1 • 息税折旧摊销前利润为22亿美元 • 公司历史上最安全的上半年 • 净收益为15亿美元 • 钢厂板块连续第二个季度出货量约为600万美元 • 向股东返还了5.8亿美元, • 营业率为84%,高于第一季度净收益的79% • 钢铁产品板块出货量约为120万股 • 回购了310万股股票第二季度,高于第一季度每股平均成本147.03美元的110万吨 • DRI 业务的产量约为 100 万吨 1 息税折旧摊销前利润是非利息GAAP 财务指标。有关非公认会计准则指标的对账,请参阅附录。4

发展第二季度核心钢厂项目更新纽柯钢铁加拉丁 (板材 & 管材)纽柯钢铁勃兰登堡(板材)• 第二季度产量约为44万吨 • 西半球最大的铸造厂 • 达到满产量(2.8 万吨/年)• 继续提高产量水平 扩大铸造、轧制和精加工能力 • 第二季度盈利,利润率各不相同 • 生产的板材产品整个第二季度每个季度每个月的厚度从1英寸到12英寸不等 • 新管道运营的施工 • 预计产量约为30万2023年下半年的吨位仍在继续,调试和启动将持续进行 • 预计到第四季度年底将实现盈利。Nucor Steel West Virginia(Sheet)Nucor Steel Lexington(Bar) • 预计很快将获得联邦最终许可 • 2023 年 5 月破土动工,预计将于 2025 年初开始商业运营 • 在获得所有所需许可证后,施工期将持续约 2 年 • 将为美国钢铁的中心地带提供服务 • 地理位置优越,是美国钢铁消费增长最快、碳含量低得多的地区之一美国的足迹 5

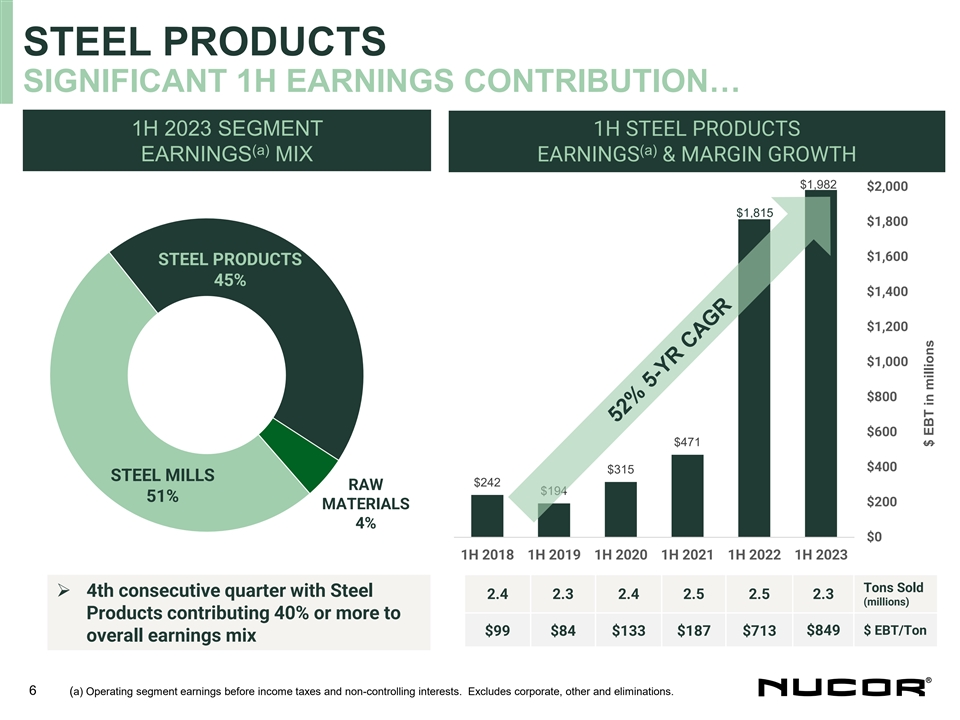

钢铁产品上半年收益贡献巨大... 2023 年上半年板块上半年钢铁产品 (a) 收益组合收益和利润增长 1,982 美元 2,000 美元 1,815 1,800 1,600 美元钢铁产品 45% 1,400 1,000 $600 471 $400 315 钢厂 242 美元原料 194 51% 200 材料 4% 2019 上半年上半年 2023 上半年连续第四个季度销售钢铁 2.4 2.4 2.5 2.5 2.3(百万)产品对每吨 eBT 美元贡献了 40% 或更多 99 美元 84 美元 133 美元 187 美元 713 849 美元总收益组合 6 (a) 所得税前运营板块收益 ➢和非控股权益。不包括公司、其他和淘汰项目。以百万美元计 EBT

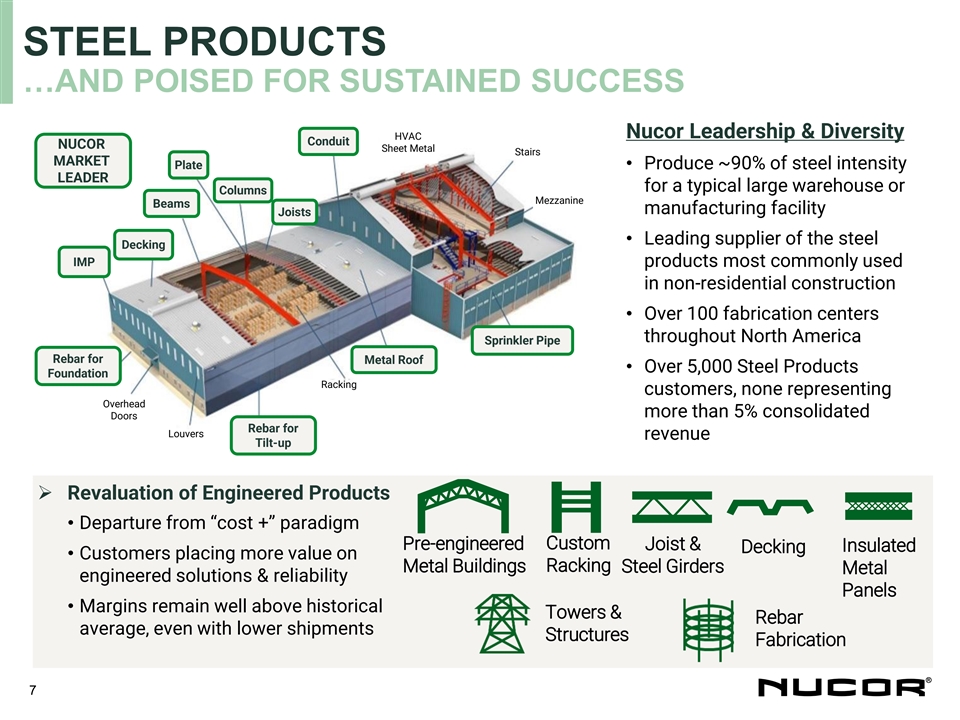

钢铁产品... 并有望取得持续成功纽柯领导力 和多元化暖通空调管道管道 NUCOR 钣金楼梯市场板 • 为典型的大型仓库或柱子生产大约 90% 的钢强度板 LEADER 夹层托梁梁制造设施 Joists Decking • 非住宅建筑中最常用的钢甲板 IMP* IMP 产品的领先供应商 • 北美 100 多个制造中心洒水灭火管道用于金属屋顶钢筋的 Ler Pipe 钢筋适用于 • 5,000 多种钢铁产品Foundation Foundation Racking 客户,不代表开销超过 5% 的合并门钢筋for Louvers 收入 Tilt-up ➢ 工程产品的重估 • 偏离 “成本 +” paradigm 定制预制托梁和隔热甲板 • 客户对金属建筑货架钢梁金属工程解决方案和可靠性面板的价值更高 • 利润率仍远高于历史塔楼和 钢筋的平均水平,即使出货量较低。结构制造 7

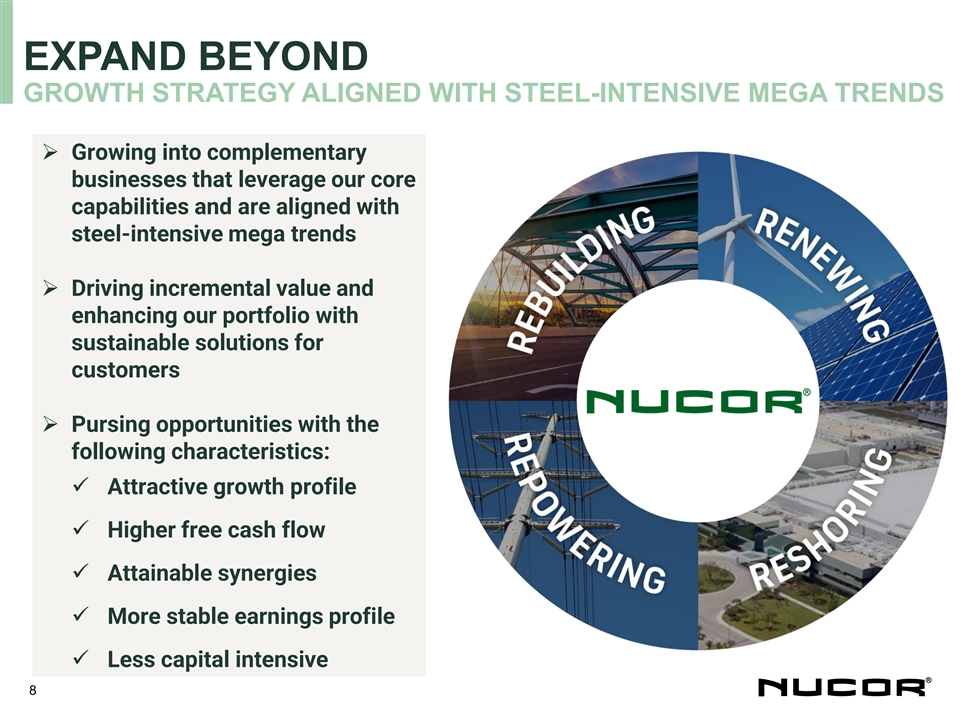

扩展超越增长战略,与钢铁密集型 MEGA TRENDS 保持一致 ➢ 成长为利用我们的核心能力并与钢铁密集型大趋势保持一致的互补业务 ➢ 通过为客户提供可持续解决方案推动增量价值并增强我们的投资组合 ➢ 追求具有以下特征的机会:✓ 更高的自由现金流 ✓ 可实现的协同效应 ✓ 更稳定的收益状况 ✓ 资本密集度更低 8 ✓

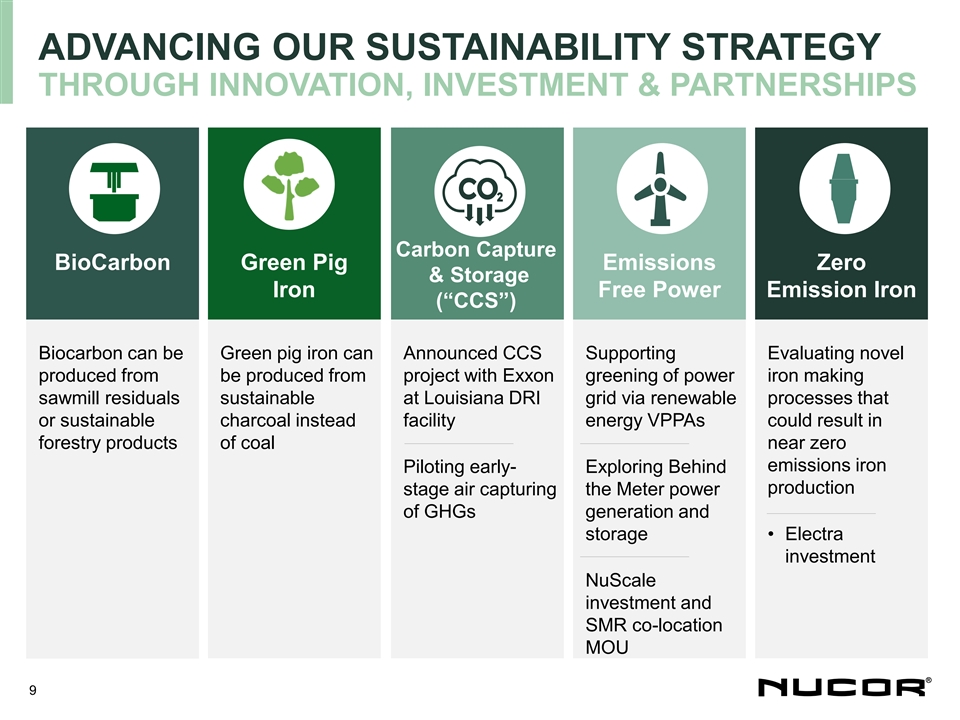

通过创新、投资 和合作伙伴关系推进我们的可持续发展战略碳捕集 BioCarbon Green Pig 排放零和储存无铁电力排放铁 (“CCS”) 生物碳可以是绿色生铁可以宣布 CCS 支持评估由埃克森美孚绿化生产的新型锯木厂通过可再生工艺或可持续木炭代替设施能源 vPPA 可能导致煤炭林业产品接近林业产品零排放 iron 尽早试行-探索生产阶段空气捕获温室气体产生和储存的仪表功率 • Electra 投资 NuScale 投资和 SMR 同地办公谅解备忘录 9

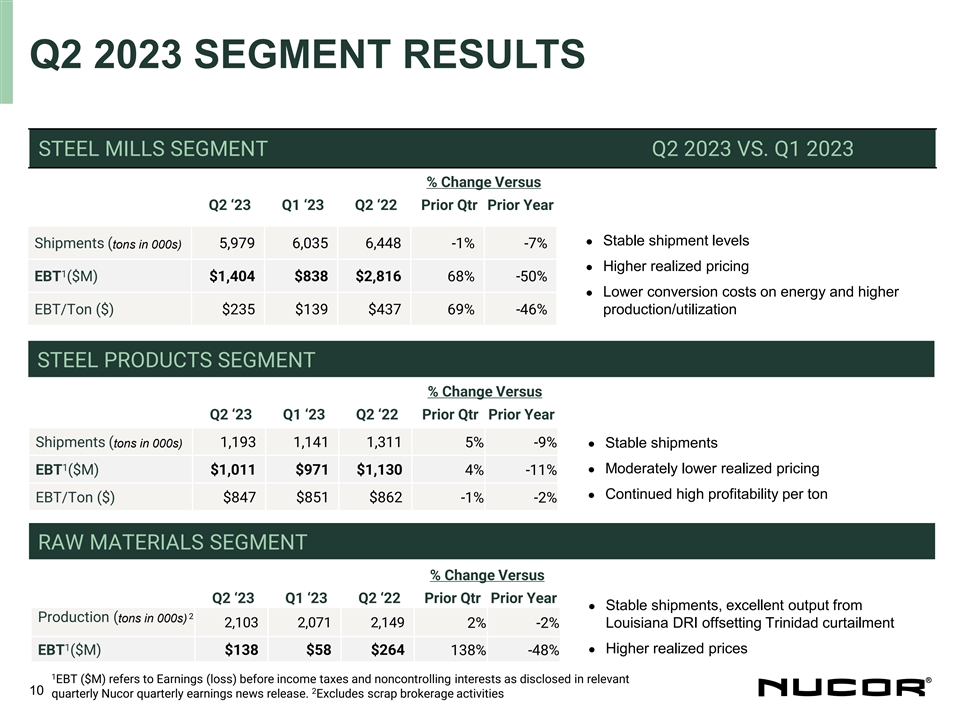

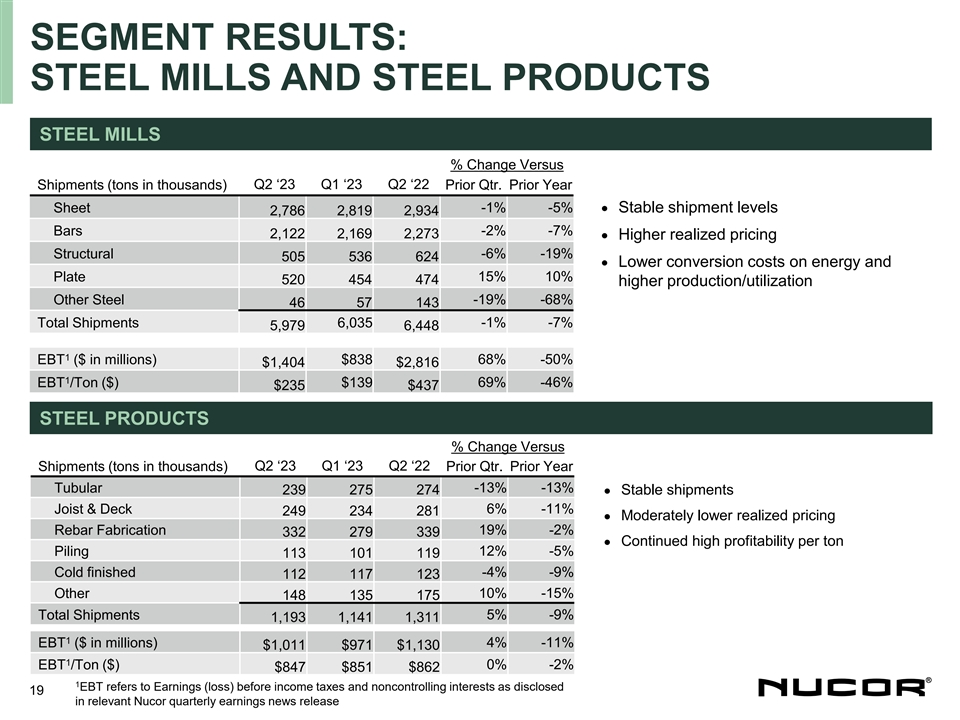

2023 年第二季度细分市场业绩钢厂细分市场 2023 年第二季度与2023 年第 1 季度% 与 23 年第二季度相比变化 23 年第 2 季度上一季度出货量稳定 • 出货量(000 年代出货量为 5,979 6,035 6,448 -1% -7%)更高的已实现定价 • 1 EBT (百万美元) 1,404 838 816 68% -50% • 更低的 能源转换成本和更高 ebt/吨 ($) 235 $37 437 69% -46% 产量/利用率钢铁产品细分市场与 23 年第二季度相比变化百分比 23 年第 2 季度上一季度去年同期出货量(000 年代为吨)1,193 1,141 1,311 5% -9% • 出货量稳定 1 已实现定价略低 EBT (百万美元) 1,011 971 美元 1,130 4% -11% • 持续高位每吨盈利能力 • ebt/吨 ($) 847 851 862 862 -1% -2% 原材料细分市场与 23 年第 2 季度第 2 季度相比变化百分比 • 出货稳定,2 产量出色(000 年代为吨)2,103 2,149 2% -2% 路易斯安那州 DRI 抵消了特立尼达削减 1 已实现价格 138 美元 58 美元 2644 美元 • 138% -48% 1 EBT(百万美元)是指纽柯相关的 10 2 季度财报新闻稿中披露的扣除所得税和非控股权益前的收益(亏损)。不包括废品经纪活动

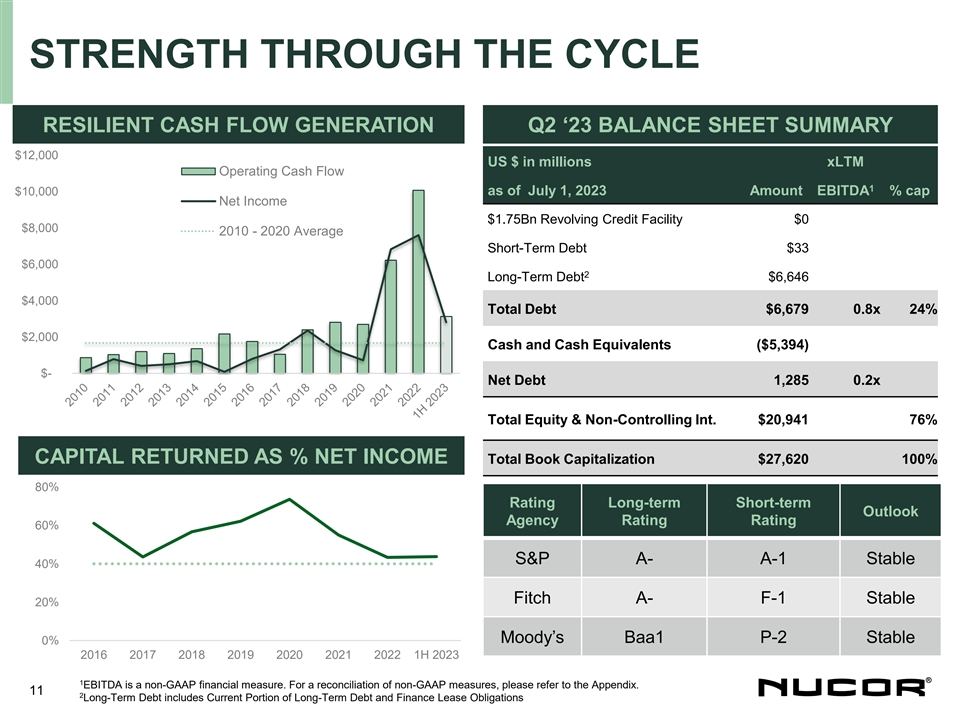

周期强劲弹性现金流产生 23 年第二季度资产负债表摘要 12,000 美元 xlTM 运营现金流 1 $10,000 截至2023年7月1日,金额息税折旧摊销前利润百分比上限净收入 17.5 亿美元循环信贷额度 0 $8,000 2010-2020 年平均短期债务 33 6,000 美元 2 万美元长期债务 6,646 美元 4,000 美元总债务 6,679 美元 0.8x 24% 2,000 美元现金及现金等价物(5,350 美元 94) $-净负债 1,285 0.2 倍总权益和非控股公司 20,941 美元 76% 资本回报率为净收入总账面资本总额 27,620 美元 100% 80% 评级长期 短期 短期展望机构评级评级 60% 标准普尔 A-1 稳定 40% 惠誉 A-F-1 稳定 20% 穆迪 Baa1 P-2 稳定 0% 2016 2018 2019 2021 2023 上半年 1 息税折旧摊销前利润是一项非公认会计准则财务指标。有关非公认会计准则 指标的对账,请参阅附录。11 2 长期债务包括长期债务和融资租赁债务的流动部分

2023年第三季度收益前景展望差异细分市场对2023年第三季度至2023年第二季度的预期 • 由于钢厂平均销售价格下降和出货量稳定,盈利能力下降 • 由于定价较低,盈利能力将从历史最高水平放缓 • 销售价格降低原材料和出货量稳定 • 公司间淘汰可能呈下降趋势,公司/淘汰抵消了运营部门公布的部分利润压缩 • 总体低于2012年第二季度

附录 13

推动制造业投资增加的支持性政策 按类型划分的年化制造业建筑支出数十亿美元 200 美元1790亿美元 150 计算机、电气和电子 100 交通 610亿美元化工 50 食品、饮料和烟草其他 0 2005-2022 年 1 月至 5 月平均值:美国 人口普查局——私人建筑支出总额:美国制造业,数十亿美元,月度,季节性调整后,年化率 14

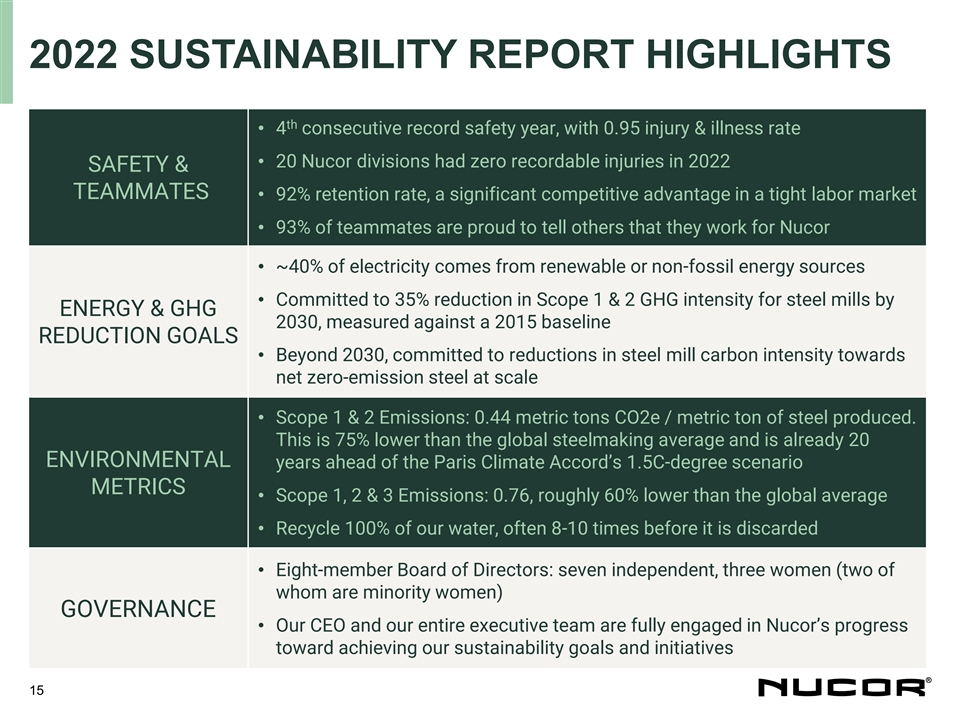

2022 年可持续发展报告亮点 • 连续四年创纪录 安全年度,伤病率为 0.95 • 纽柯的 20 个分部在 2022 年可记录的伤害为零 SAFETY & STAIDS • 92% 的留存率,在紧张的劳动力市场中具有显著的竞争优势 • 93% 的队友 自豪地告诉其他人他们在纽柯工作 • 大约 40% 的电力来自可再生能源或非化石能源 • 承诺将范围 1 和 2 温室气体减少 35% 按能源和温室气体2030年计算的钢厂强度,根据2015年的基准减排目标测量 •2030 年以后,承诺大规模降低钢厂碳强度,实现净零排放钢铁 • 范围 1 和 2 排放:0.44 公吨二氧化碳当量/公吨钢产量。 这比全球炼钢平均水平低75%,已经比《巴黎气候协定》的1.5摄氏度情景指标提前了20个环境年 • 范围1、2和3排放:0.76,比全球平均水平低约60% • 回收100%的水,通常在被丢弃之前是8-10次 • 由八名成员组成的董事会:七名独立成员,三名女性(其中两名是少数族裔女性)治理 • 我们的首席执行官和我们的全体首席执行官和我们的全体首席执行官高管团队全力参与纽柯在实现可持续发展目标和举措方面的进展 15

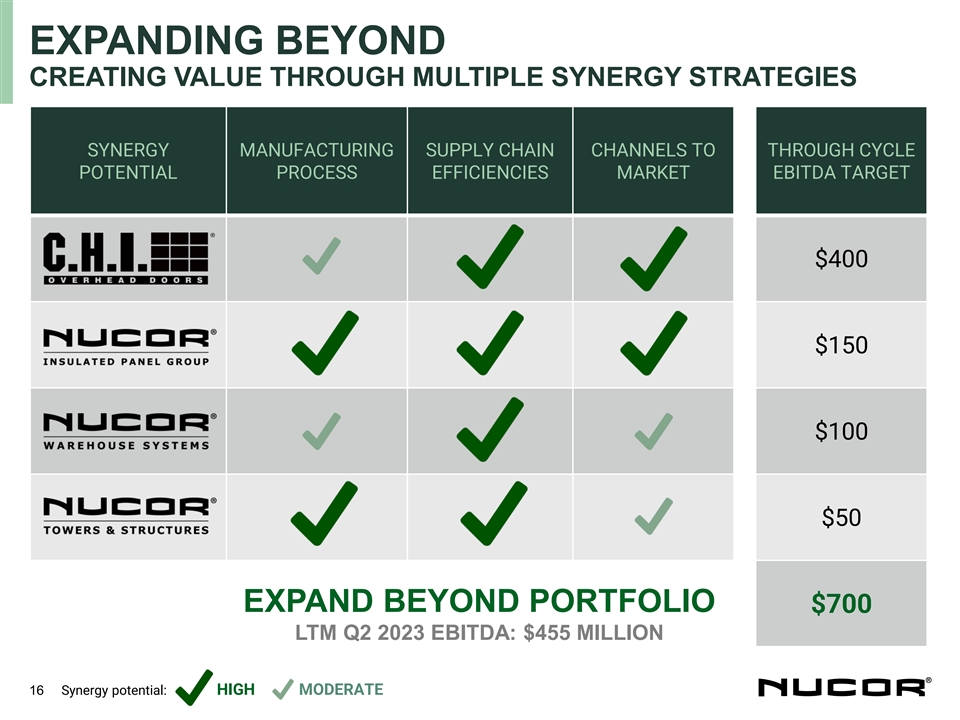

除了通过多种协同策略创造价值之外 SYNERGY MANUFACTURING 供应链渠道扩展到整个周期潜在的流程效率市场息税折旧摊销前利润目标 400 美元 150 美元 100 美元 50 美元扩展到投资组合 700 美元 LTM 2023 年第二季度息税折旧摊销前利润:4.55亿美元 16 协同潜力:高中等

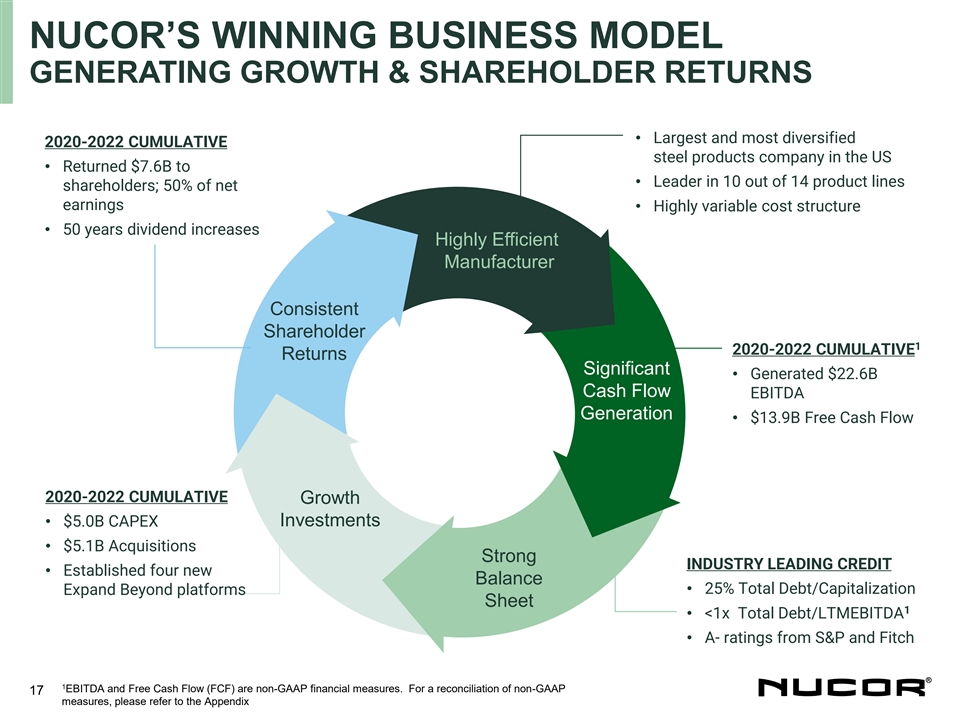

纽柯的成功商业模式带来了增长和 股东回报 • 2020-2022 年美国最大、最多元化的钢铁制品公司累计回报了76亿美元 • 14个产品线中有10个股东的领导者;占净收益的50% • 成本高度可变 结构 • 50 年股息提高高效制造商一致股东 1 2020-2022 年累计回报可观 • 产生了 226 亿美元的现金流 EBITDA 2022 年累计 增长 • 50 亿美元的资本支出投资 • 51 亿美元的收购强劲行业领先的信贷 • 建立了四个新的余额扩张平台 • 25% 的总债务/资本化表 1 •

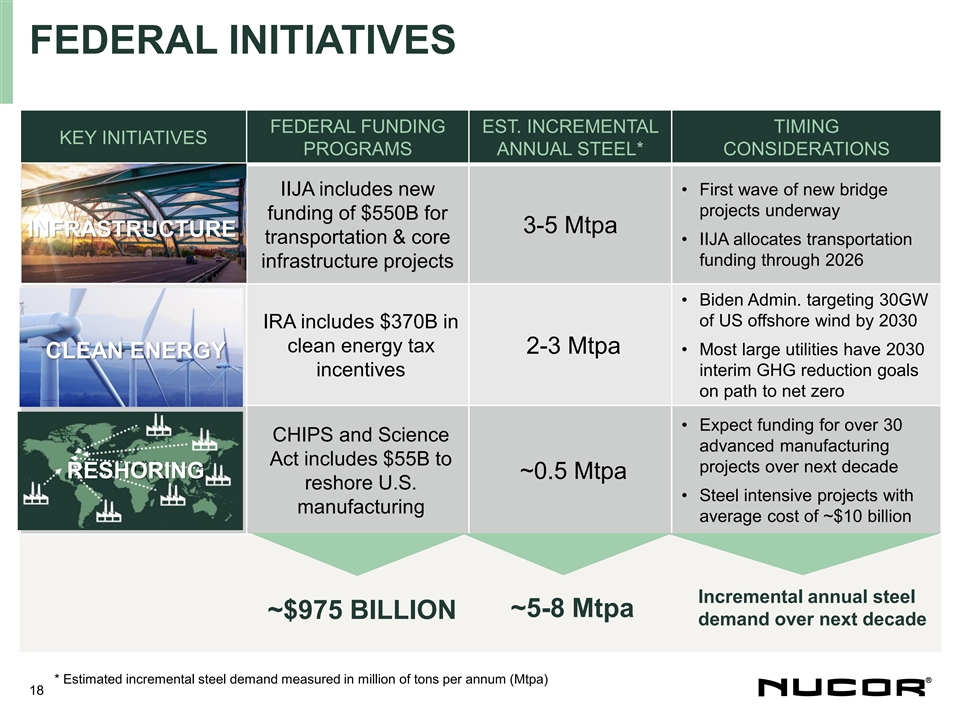

联邦倡议联邦拨款EST.增量计时关键举措 计划年度STEEL*注意事项IIJA包括新的 • 第一波新桥梁项目正在进行中,为每年3-5万亿美元的基础设施交通和核心项目提供5500亿美元的资金 • IIJA通过2026年基础设施项目分配交通资金 • 拜登政府的目标是到2030年实现30GW的美国海上风电 IRA 包括370亿美元的清洁能源税 2-3 百万吨/年 • 大多数大型公用事业公司都有2030年的清洁能源激励措施临时温室气体减排目标 • 预计将为30多项CHIPS和科学先进制造法案提供资金包括未来十年向项目提供的550亿美元回岸每年约50万吨 • 钢铁密集型项目,平均制造成本约为100亿美元 未来十年钢铁年需求量约为5-800万吨/年需求约9,750亿美元 * 估计的钢铁需求增量以每年百万吨 (Mtpa) 为单位 18

细分市场业绩:钢厂和钢铁产品钢厂变化百分比 与出货量(千吨)的变化百分比 23年第二季度23年第二季度上一年 -1% -5% 表单• 出货量稳定 2,786 2,819 2,934 棒 -2% -7% 2,122 2,169 2,273 • 更高的已实现定价结构 -6% -19% 505 536 624 能源转换成本降低 • 板块 15% 520 454 474 产量/利用率提高 -19% -68% 其他钢铁 46 57 143 总出货量 6,035 -1% -7% 5,979 648 1 EBT(百万美元)838 68% -50% 1,404 2,816 1 69% -46% EBT /吨 ($) 139 美元 235 437 STEEL PRODUCTS 与 23 年第 2 季度的出货量(千吨)相比 23 年第 2 季度的出货量(千吨)的变化百分比去年 Tubular -13% -13% 239 275 274 出货量稳定 • 6% -11% Joist & Deck 249 234 281 适度降低 已实现定价 • 钢筋制造 19% -2% 332 279 339 • 每吨打桩盈利能力持续居高不下 12% -9% 112 117 123 其他 10% -15% 135 175 总出货量 5% -9% 1,193 1,311 1 EBT {br (百万美元) 4% -11% 1,011 971 $1,130 1 EBT /Ton ($) 0% -2% 847 851 862 1 EBT 指纽柯相关季度财报中披露的 19 所得税和非控股权益前的收益(亏损)发布

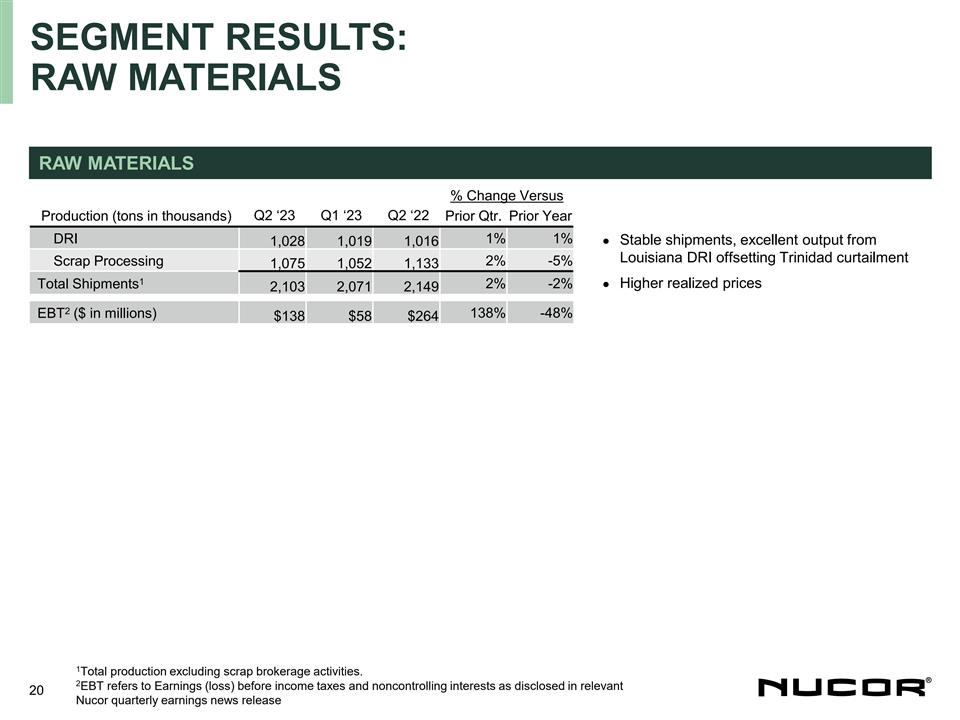

细分市场业绩:原材料原材料与23年第二季度23年第二季度产量(千吨)相比变化百分比去年同期 DRI 1% • 出货稳定,1,028 1,019 1,016 路易斯安那州 DRI 的出色产量抵消了特立尼达削减废料加工 2% -5% 1,075 1,052 1,133 1 2% -2% -2% EBT(百万美元)138 $58 $264 1 不包括废品经纪活动的总产量。2 EBT 指之前的收益(亏损)纽柯相关的 20 份季度财报新闻稿中披露的所得税和 非控股权益

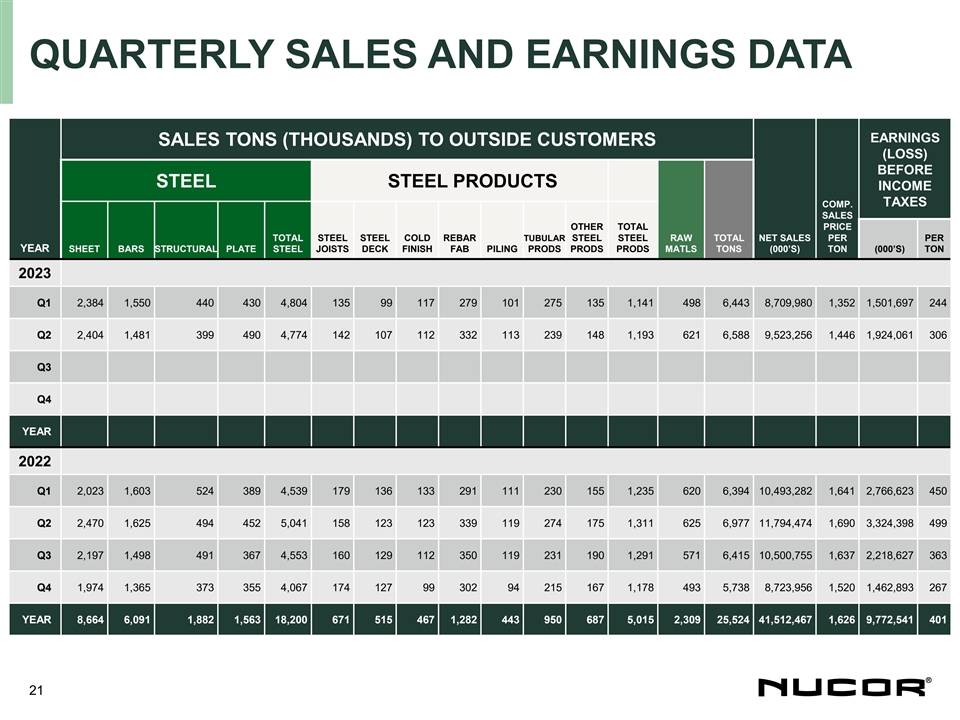

季度销售和收益数据收入扣除钢铁产品所得税前向 外部客户销售吨(千)(亏损)销售额其他总价格总钢冷钢筋管状钢钢原料每年净销售总额板材结构板钢托梁甲板表面处理 FAB 打桩产品 PRODS MATLS 吨 (000) 吨 (000) 吨 (000) 吨 2023 第一季度 1,384 430 430 430 49 117 275 117 498 6,443 8,709,980 1,502 1,502 1,697 244 第二季度 2,404 1,481 399 490 4,774 142 107 112 113 239 148 1,193 621 688 6,588 9,588 9,523,256 1,924,061 306 2022 年第四季度 2,023 1,603 524 389 179 136 291 230 1,235 694 641 2,766,623 450 第二季度 2,470 1,625494 452 5,041 158 123 123 339 119 274 175 1,311 625 677 11,794,474 1,690 3,324,398 499 Q3 2197 498 493 365 160 129 365 160 129 190 1,291 571 637 2,218,627 365 365 365 4,05 67 174 127 99 302 94 215 167 1,178 493 5,738 8,723,956 1,520 1,462,893 267 年 8,664 664 691 1,882 18,200 615 467 467 467 9,772,541 401 21

季度销售价格和废料成本钢厂平均废料和 废料平均替代成本外部钢材总销售价格每净吨钢每净吨钢材结构板材板材产品 2023 年第一季度使用 876 1,031 1,452 1,490 1,035 2,872 472 370 第一季度第二季度 1,103 1,506 1,506 1,168 2,884 第二季度 455 406 上半年 990 1,055 1,454 1,499 1,499 1,101 2,878 上半年 435 388 第三季度第三季度九个月第 4 季度第 9 个月 2022 年第 1 季度 1,571 1,140 1,4961,861 1,436 2,689 第一季度 495 442 第二季度 1,441 1,226 1,583 1,913 1,429 2,931 2,931 二季度 534 477 516 461 上半年 1,499 1,183 1,89 1,89 1,832 2,814 上半年第三季度 1,228 1,603 1,296 3,167 三季度 502 448 九个 月 1,410 1,181 1,859 51 1,388 2,933 九个月 511 456 第四季度 961 1,063 1,543 1,564 1,564 1,102 3,230 第四季度 427 381 年 1,308 1,155 1,756 1,786 1,324 3,003 年 492 439 22

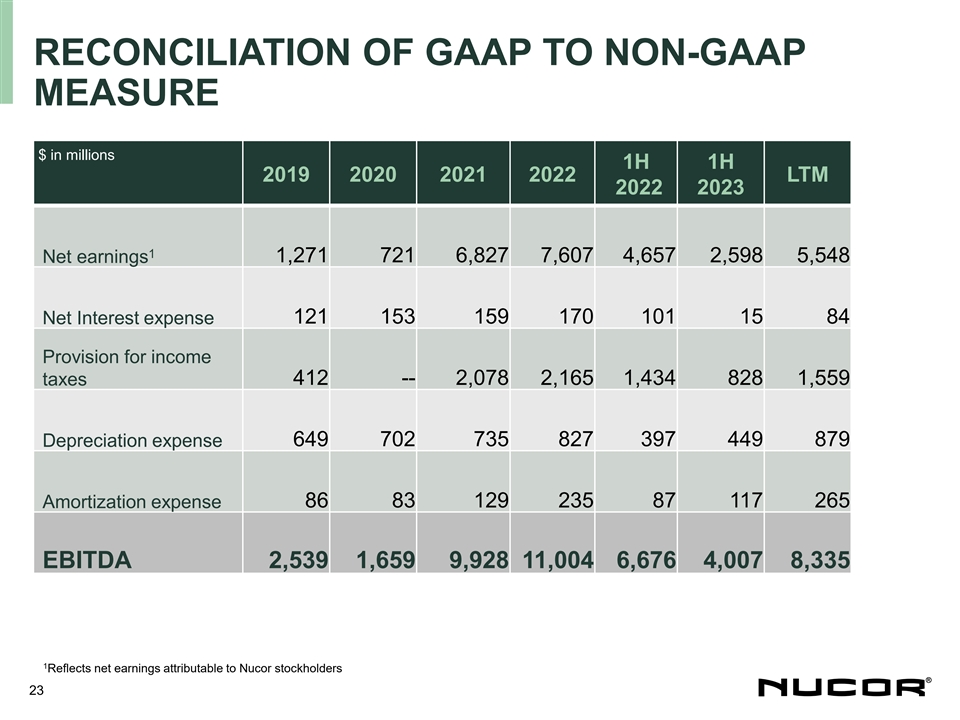

GAAP 与非 GAAP 的对账衡量 2019 年上半年 2021 年上半年百万美元 LTM 2022 2023 1 净收益 1,271 721 6,827 7,607 4,657 2,598 548 净利息支出 121 153 159 170 101 15 84 84 折旧费用 649 702 735 397 879 摊销费用 86 83 129 235 87 117 265 息税折旧及摊销前利润 2,539 1,659 9,928 11,004 6,676 4,007 8,335 1 反映归属于纽柯股东的净收益 23

GAAP 与非 GAAP 的对账以百万美元计 2019 2020 2021 2022 上半年现金由 2,809 2,697 6,231 10,072 3,128 运营活动资本支出 (1,477) (1,543) (1,622) (1,948) (1,057) 1,332 1,154 4,609 8,124 2,071 自由现金流 24