附录 99.2

联邦存款保险公司成员。© 2023 联合社区银行 | ucbi.com 2 Q23 投资者演讲会 2023 年 7 月 18 日

披露 2 警示声明本来文包含经修订的1933年《证券法》第27A条和经修订的1934年《证券交易法》第21 E条所指的 “前瞻性陈述”。总的来说,前瞻性陈述通常可以通过使用 “可能”、“相信”、“期望”、“预期”、“打算”、“将”、“应该”、“计划”、“估计”、“预测”、“继续” 和 “潜在” 等词语或其他类似术语的负面来识别,包括与迈阿密首次合并的潜在好处以及我们的管道实力相关的陈述他们支持我们各个市场的业务增长的能力,以及我们相信我们的高质量资产负债表和业务组合将支持强劲的业绩不管未来的经济状况如何。根据陈述发表声明时获得的信息,前瞻性陈述不是历史事实,代表了管理层对所涉事项的信念;它们并不能保证未来的业绩。实际结果可能与前瞻性陈述所表达或暗示的结果存在重大差异。前瞻性陈述受许多假设、风险和不确定性的影响,这些假设、风险和不确定性会随着时间的推移而变化,并可能导致实际业绩或财务状况与此类陈述中表达或暗示的业绩或财务状况存在重大差异。可能导致或促成此类差异的因素包括但不限于 (1) 合并所节省的成本可能无法实现或实现时间比预期更长的风险;(2) 与客户、供应商、员工或其他业务伙伴关系的合并造成的中断;(3) 声誉风险以及每个公司的客户、供应商、员工或其他业务伙伴对合并的反应;(4) 与合并有关的风险将 FMIA 的业务整合到美联航的运营中,包括此类整合将被严重推迟或比预期更昂贵或困难的风险,(5)与美联航未来进行收购相关的风险,(6)与向新的地理或产品市场扩张相关的风险,(7)美联航在合并中发行额外普通股所造成的稀释,以及(8)总体竞争、经济、政治和市场状况。有关可能影响前瞻性陈述的其他因素的更多信息,可以在美联航截至2022年12月31日的10-K表年度报告以及美联航随后向美国证券交易委员会提交的其他文件中 “关于前瞻性陈述的警示性说明” 和 “风险因素” 标题下的警示语言中找到。其中许多因素超出了曼联控制或预测的能力。如果一个或多个与这些风险或其他风险或不确定性有关的事件发生,或者如果基本假设被证明不正确,则实际结果可能与前瞻性陈述存在重大差异。因此,股东和投资者不应过分依赖任何此类前瞻性陈述。任何前瞻性声明仅代表截至本来文发布之日,除非法律要求,否则美联航没有义务更新或修改任何前瞻性声明,无论是由于新信息、未来事件还是其他原因。新的风险和不确定性可能会不时出现,曼联无法预测它们的发生或它们将如何影响曼联。这些警示性声明中的所有前瞻性声明都符合美联航的资格。

披露 3 非公认会计准则衡量本投资者演示文稿包括通过公认会计原则(“GAAP”)以外的方法确定的财务信息。这些财务信息包括某些运营绩效指标,其中不包括与合并相关的费用和其他不被视为经常性业务一部分的费用。此类衡量标准包括:“每股收益——运营”、“摊薄后每股收益——运营”、“每股有形账面价值”、“普通股回报率——运营”、“资产回报率——经营”、“资产回报率——税前准备金,不包括合并相关费用和其他费用”、“效率比率——运营”、“支出——运营” 和 “有形普通股权转为有形资产。” 管理层之所以将这些非公认会计准则指标包括在内,是因为它认为这些指标可能会提供有用的补充用于评估美联航潜在表现趋势的信息。此外,管理层使用这些衡量标准来管理和评估美联航的业务,并打算在讨论美联航的运营和业绩时参考这些衡量标准。经营业绩指标应被视为根据公认会计原则确定的衡量标准的补充,而不是替代或替代根据公认会计原则确定的指标,并且不一定与其他公司可能提出的非公认会计准则指标相提并论。在适用范围内,可以在本演示文稿附录中包含的 “非公认会计准则对账表” 中找到这些非公认会计准则指标与最直接可比的公认会计原则指标的对账。

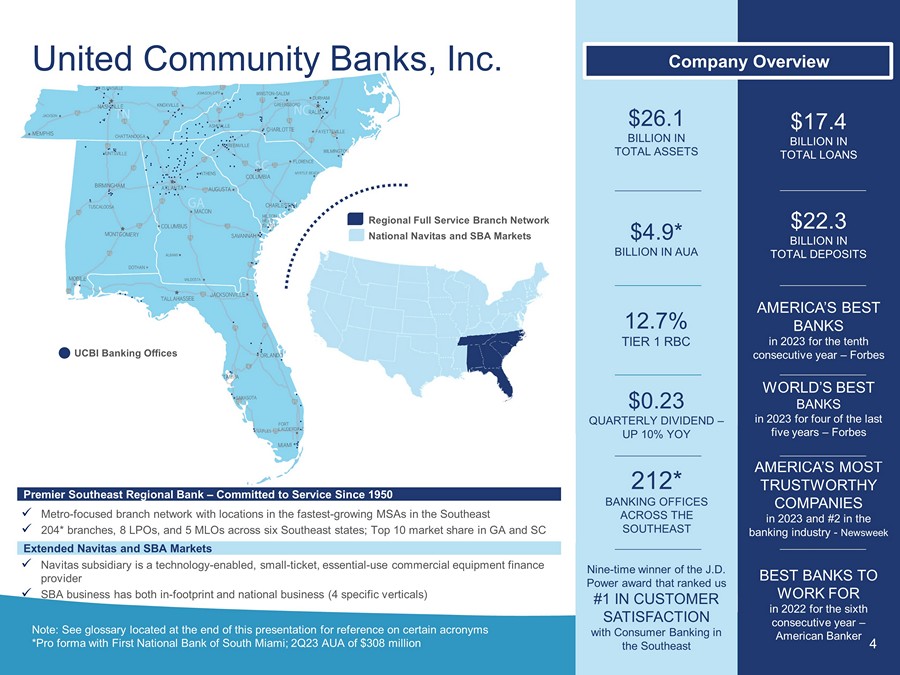

212* 东南九大银行办公室——曾获得 J.D. Power 奖,该奖将我们评为 2023 年东南美洲最值得信赖的公司消费者银行客户满意度第 #1 位,在银行业排名第 #2 位——《新闻周刊》季度股息为0.23美元 — 2023年全球最佳银行同比增长 10% ——福布斯联合社区银行总资产为261亿澳元 49* 亿美元存款总额连续第六年是 2022 年最值得工作的银行 — American Banker 4 Premier东南地区银行 — 自 1950 年以来一直致力于提供服务 x 以地铁为重点的分行网络,在东南部增长最快的 MSA x 204* 分行、8 个 LPO 和 5 个 MLO;GA 和 SC Extended Navitas 和 SBA 市场的十大市场份额 2023 年贷款总额为 174 亿美元公司概述 12.7% 加拿大皇家银行美国最佳银行 forbes x Navitas 子公司是 Forbes x Navitas 子公司技术——启用、小额——门票、必备——使用商业设备融资提供商 x SBA 业务两者兼而有之-足迹和全国业务(4 个特定垂直行业)UCBI Banking Offices 注意:请参阅本演示文稿末尾的词汇表,以获取某些首字母缩略词 *Pro forma,南迈阿密第一国民银行;23 年第 2 季度 AUA 为 3.08 亿美元的区域全方位服务分行网络 National Navitas 和 SBA Markets

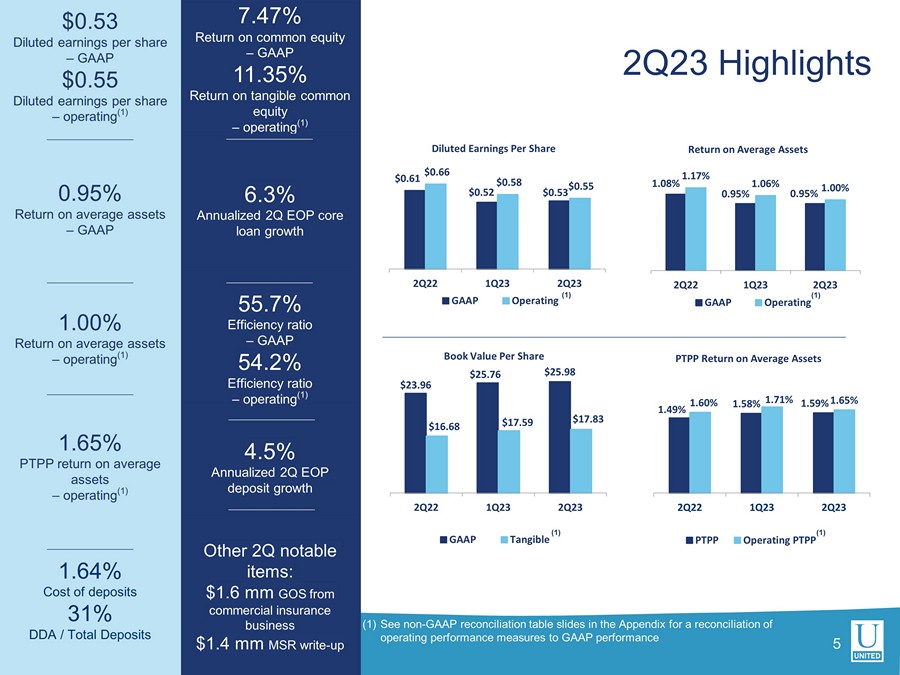

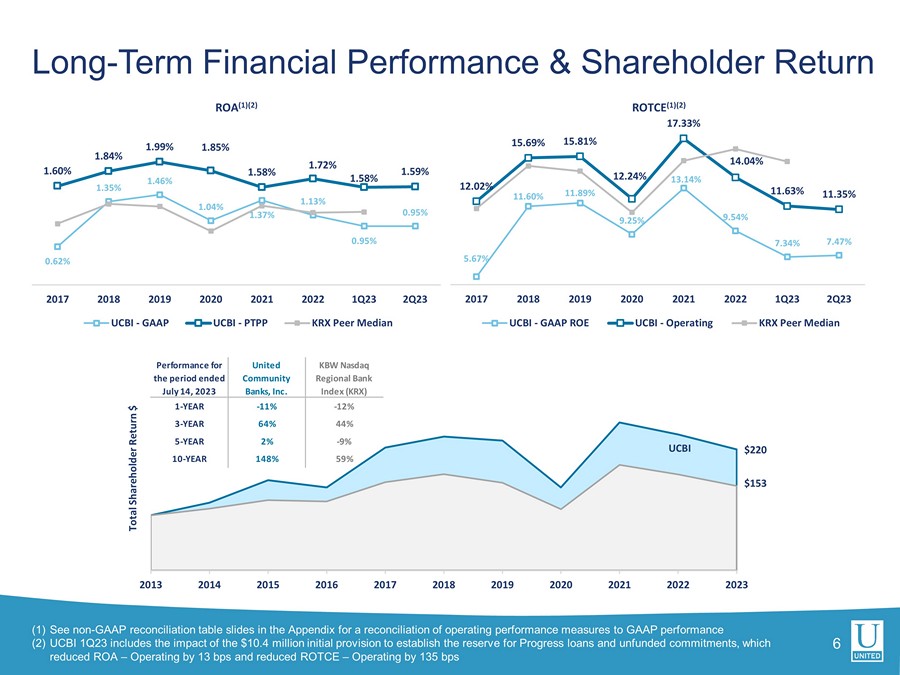

23.96 美元 25.76 美元 25.98 美元 16.68 美元 17.83 美元 222 年第 1 季度第 23 季度每股账面价值 GAAP 有形资产 4.5% 年化第二季度EOP 存款增长 7.47% 普通股回报率 — GAAP 11.35% 有形普通股回报率 — 运营 (1) 第二季度其他值得注意的项目:商业保险业务的160万美元GOS 140万美元MSR写入——摊薄后每股收益增长0.53美元 — GAAP 0.55 美元摊薄后每股收益 — 运营 (1) 0.95% 平均资产回报率 — GAAP 1.00% 平均资产回报率 — 经营 (1) 1.65% PTPP 平均资产回报率 — 运营 (1) 1.64% 存款成本 31%DDA /存款总额 23 年第二季度亮点 (1) 有关运营业绩指标与 GAAP 业绩的对账情况,请参阅附录中的非公认会计准则对账表幻灯片 0.61 0.52 0.53 0.56 0.58 0.55 美元 2Q23 第二季度摊薄后每股收益 GAAP 运营 (1) 1.08% 0.95% 0.95% 1.00% 2Q22 第二季度平均资产回报率 GAAP 运营 1.00% 49% 1.58% 1.59% 1.60% 1.71% 1.65% 2Q22 第二季度 PTPP 平均资产回报率 PTPP 运营 PTPP (1) 6.3% 第二季度 EOP 核心贷款年化增长 55.7% 效率比率 — GAAP 54.2% 效率比 —正在操作 (1) 5 (1)

6 (1) 参见附录中的非公认会计准则对账表幻灯片,了解运营业绩指标与公认会计准则业绩的对账 (2) UCBI 2013 第一季度包括用于设立进展贷款准备金和无准备金承诺的1,040万美元初始准备金的影响,这使投资回报率——运营减少了13个基点,使ROTCE——运营减少了135个基点的长期财务业绩和股东回报率0.62% 1.35% 46% 1.04% 1.37% 1.13% 0.95% 0.95% 1.60% 1.84% 1.99% 1.85% 1.85% 1.58% 1.72% 1.58% 1.59% 2018 2019 2021 2022 年第 23 季度 ROA (1) (2)UCBI-GAAP UCBI-PTPP KRX 同行中位数 5.67% 11.60% 11.89% 9.25% 13.14% 9.54% 7.34% 7.47% 12.02% 15.81% 17.04% 11.04% 11.35% 2018 2019 2021 2022 年第二季度 ROTCE (1) (2) UCBI-GAAP 同行中位数 220 美元 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 股东总回报率 $ UCBI 截至2023年7月14日的业绩联合社区银行公司 KBW 纳斯达克地区银行指数 (KRX) 1 年 -11% -12% 三年期 64% 44% 五年 2% -9% 10年 148% 59%

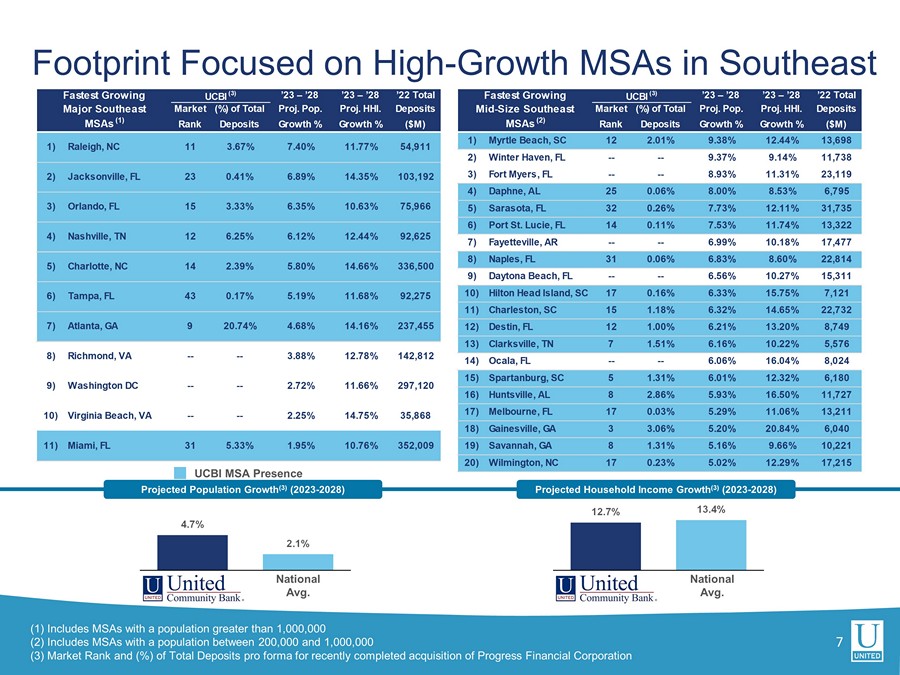

4.7% 2.1% 12.7% 13.4% 1 2 UCBI MSA Presence 7 (1) 包括人口超过 100 万的 MSA (2) 包括人口在 20 万至 100 万之间的 MSA (3) 市场排名和 (%) 最近完成的收购 Progress Financial Corporation 预计人口增长 (3) (2023-2028) 预计家庭收入增长 (3) (2023-2028) National Ave G。全国平均值足迹集中在东南地区高增长的MSA增长最快的UCBI (3) '23 — '28 '28 '22 东南主要市场总计 (%) 占项目总数流行音乐。Proj。你好。存款 msA (1) 排名存款增长百分比% (百万美元) 1) 北卡罗来纳州罗利 11 3.67% 7.40% 7.40% 11.77% 54,911 2) 佛罗里达州杰克逊维尔 23 0.41% 6.89% 14.35% 10.3% 10.63% 75,966 4) 田纳西州纳什维尔 12 6.25% 6.12% 12.44% 92,625 5) 北卡罗来纳州夏洛特 14 2.325 9% 5.80% 14.66% 336,500 6) 佛罗里达州坦帕 43 0.17% 5.19% 11.68% 92,275 7) 乔治亚州亚特兰大 9 20.74% 4.68% 14.16% 237,455 8) 弗吉尼亚州里士满 — 3.88% 12.78% 14.812 9) 华盛顿特区 — 2.72% 11.66% 297,120 10) 弗吉尼亚州弗吉尼亚海滩 — 2.25% 14.75% 35,868 11) 佛罗里达州迈阿密 31 5.33% 1.95% 10.76% 352,009 增长最快UCBI (3) '23 — '28 '23 — '28 '22 东南中型市场总数(%)占项目总数流行音乐。Proj。你好。存款 msA (2) 排名存款增长% (百万美元) 1) 南卡罗来纳州默特尔比奇 12 2.01% 9.38% 12.44% 13,698 2) 佛罗里达州温特黑文 — 9.37% 9.14% 11,738 3) 佛罗里达州迈尔斯堡 — 8.93% 11.31% 23,119 4) 阿拉巴马州达芙妮 25 0.06% 8.00% 8.53% 6,795 5) 佛罗里达州萨拉索塔 32 0.26% 7.73% 12.11% 31,735 6) 佛罗里达州圣露西港 14 0.11% 7.53% 11.74% 13,322 7) 阿肯色州费耶特维尔 — 6.99% 10.18% 17,477 8) 佛罗里达州那不勒斯 31 0.06% 6.83% 8.60% 22,814 9) 佛罗里达州代托纳海滩 — 6.56% 10.27% 15,311 10) 南卡罗来纳州希尔顿黑德岛 17 0.16% 6.33% 15.75% 7,121 11) 南卡罗来纳州查尔斯顿 15 1.18% 6.32% 14.65% 22,732 12) 佛罗里达州德斯坦 12 1.00% 6.21% 13.20% 8,749 13) 田纳西州克拉克斯维尔 7 1.51% 6.16% 10.22% 5,576 14) 佛罗里达州奥卡拉 — 6.06% 16.04% 8,024 15) 南卡罗来纳州斯巴达堡 5 1.31% 6.01% 12.32% 6,180 16) 阿拉巴马州亨茨维尔 8 2.86% 5.93% 16.50% 11,727 17) 佛罗里达州墨尔本 17 0.03% 5.29% 11.06% 13,211 18) 乔治亚州盖恩斯维尔 3 3.06% 5.20% 20.84% 6,040 19) 乔治亚州萨凡纳 8 1.31% 5.16% 9.66% 10,221 20) 北卡罗来纳州威尔明顿 17 0.23% 5.02% 12.29% 17,215

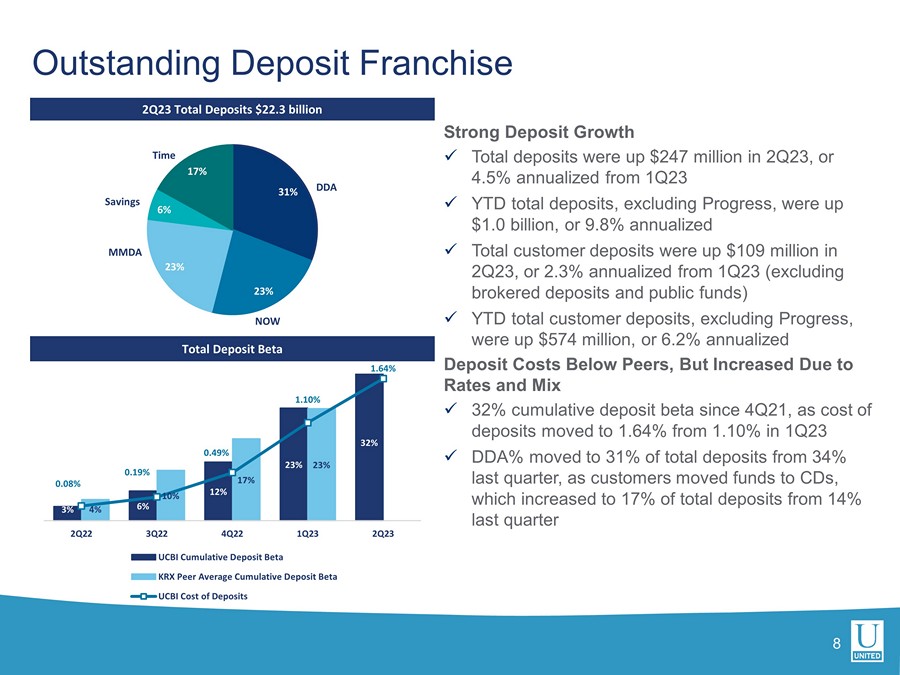

强劲的存款增长x23年第二季度存款总额增长了2.47亿美元,比23年第一季度增长了4.5% x年初至今存款总额(不包括Progress)增长了10亿美元,按年计算增长了9.8% x 23年第二季度客户存款总额增长了1.09亿美元(不包括经纪存款和公共基金)x年初至今客户存款总额(不包括Progress)增长了5.74亿美元,即6.6% 年化存款成本比同行低2%,但由于利率和混合x自21年第四季度以来累积存款贝塔值为32%,存款成本从23年第一季度的1.10%上升至1.64% x DDA%由于客户将资金转移到存款总额,存款总额从上个季度的34%增至31%,占存款总额的比例从上季度的14%增加到17% 31% 23% 6% 17% DDA MMDA Saving Time NOW 未偿还存款特许经营权 8 23 亿美元存款总额 3% 12% 32% 10% 17% 0.19% 1.64% 0.10% 0.70% 0.90% 1.10% 1.30% 1.50% 1.70% 0% 5% 10% 15% 25% 30% 2Q22 3Q22 3Q22 4Q22 第二季度第二季度 UCBI 累积存款 Beta KRX 同行平均累积存款 beta UCBI 存款成本

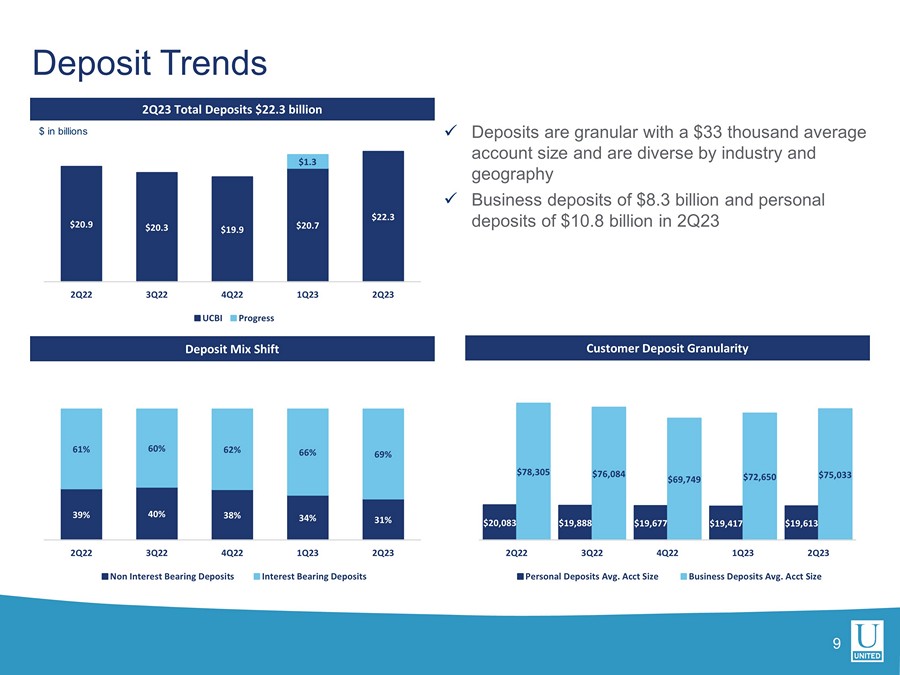

存款趋势 9 x 存款精细化,平均账户规模为3.3万美元,因行业和地域而异 x 23年第二季度商业存款为83亿美元,个人存款为108亿美元 23亿美元存款混合转移客户存款粒度 20,083 美元 19,888 美元 19,677 美元 19,617 美元 78,305 79,084 美元 72,650 美元 75,033 美元 2Q22 32 第 3 季度 4Q22 第 1 季度 23 年第 2 季度个人存款平均值账户规模商业存款平均值账户规模以十亿美元计 39% 40% 38% 34% 31% 61% 60% 66% 69% 2% 69% 222 第二季度 4Q22 第二季度 2Q23 第二季度非计息存款 20.9 美元 20.3 美元 20.9 美元 20.7 $22.3 $22.3 $22.3 2Q22 3Q22 4Q23 2Q23 第二季度 UCBI Progress

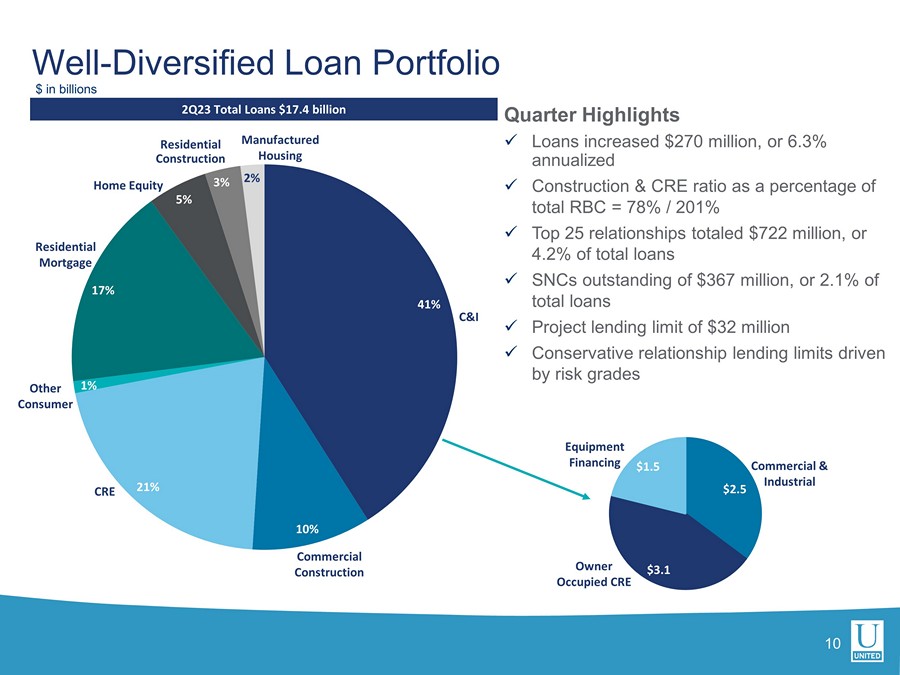

41% 10% 21% 1% 17% 5% 3% 2% 住宅抵押贷款人造住房 10 年第二季度贷款总额为 174 亿美元好吧——多元化贷款组合季度亮点 x 贷款增长2.7亿美元,按年计算增长 6.3% x 建筑和商业地产比率占加拿大皇家银行总额的百分比 = 78%/201% x 前 25 名关系总额为 7.22 亿美元,占贷款总额的 4.2% x SNC 未偿还贷款 3.67 亿美元,占贷款总额的 2.1% 3200万美元的限额x由风险等级驱动的保守关系贷款限额 C&I Commercial Construction Crestruction Cre住宅建筑 2.5 美元 3.1 美元 1.5 美元商业和工业业主自用的 CRE 设备融资(数十亿美元)

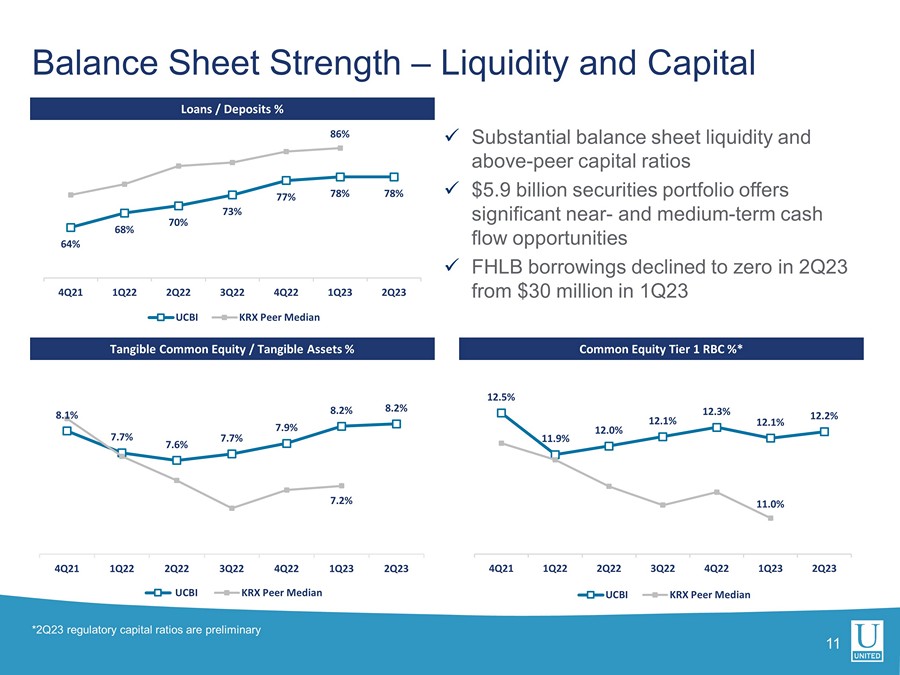

x 大量的资产负债表流动性及以上——同行资本比率 x 59 亿美元的证券投资组合提供了大量的近期和中期现金流机会 x FHLB 借款从 23 年第一季度的3000万美元降至零 8.1% 7.7% 7.7% 7.7% 7.9% 8.2% 2022 年第 4 季度 4Q23 第二季度 UCBI KRX 同行中位数 11 贷款/存款% 有形普通股权/有形资产% 普通股一级加拿大皇家银行 %* 64% 68% 70% 73% 77% 78% 78% 86% 4Q21 第二季度 2Q22 第二季度 4Q22 第二季度 UCBI KRX 同行中位数 12.5% 11.9% 12.1% 12.1% 12.2% 11.0% 4Q 11.0% 11.0%21 1Q22 2Q22 3Q22 3Q22 4Q22 1Q23 第二季度 UCBI KRX 同行资产负债表强度中位数——流动性和资本 *23 年第二季度监管资本比率是初步的

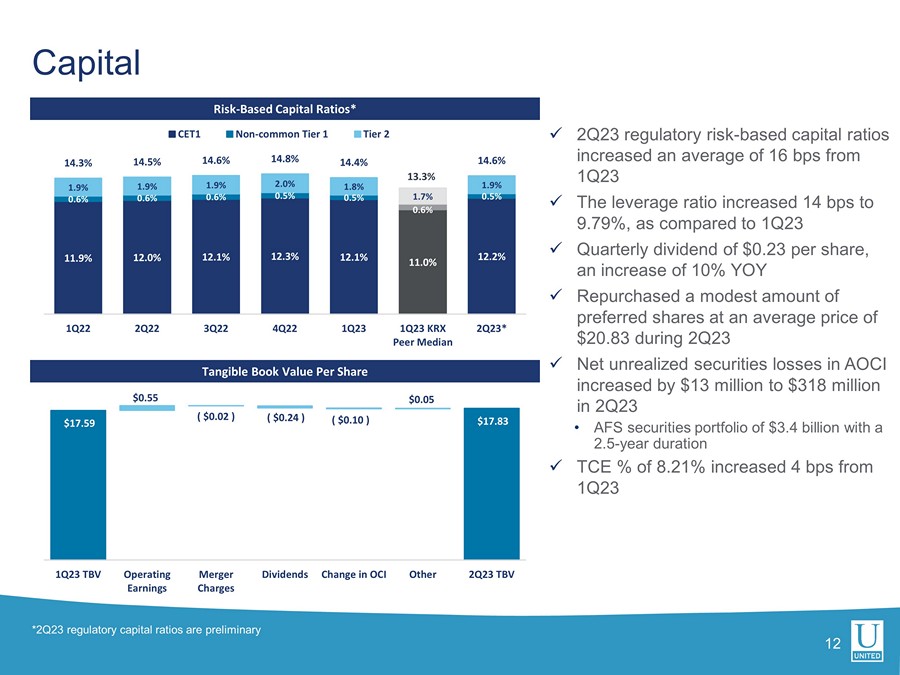

1 2 基于风险的资本比率* 每股有形账面价值 x 23 年第 2 季度基于监管风险的资本比率从 23 年第 1 季度平均增长了 16 个基点 x 杠杆率上升了 14 个基点至 9.79%,而 23 年第 1 季度 x 季度股息为每股 0.23 美元,同比增长 10% x 23年第二季度以20.83美元的平均价格回购了少量优先股 x 未实现证券净亏损在AOCI中,在23年第二季度增加了1300万美元,达到3.18亿美元 • AFS证券投资组合为34亿美元,期限为2.5年 x TCE百分比增长了4个基点从 23 年第一季度开始 11.9% 12.0% 12.1% 12.3% 12.2% 0.6% 0.6% 0.6% 0.5% 0.5% 0.5% 0.5% 1.9% 1.9% 1.9% 1.9% 14.3% 14.6% 14.6% 14.8% 14.6% 2022 第二季度 14.3% 14.6% 二季度二季度第一季度 KRX 同行中位数 2Q* CET1 非普通二级资本总额 *23 年第 2 季度监管资本比率初步为 17.83 美元 17.59 美元 0.59 美元(0.02 美元)(0.24 美元)(0.10 美元)0.05 美元 23 年第 1 季度 TBV 运营收益合并费用 OCI 股息变动其他 23 年第二季度 TBV

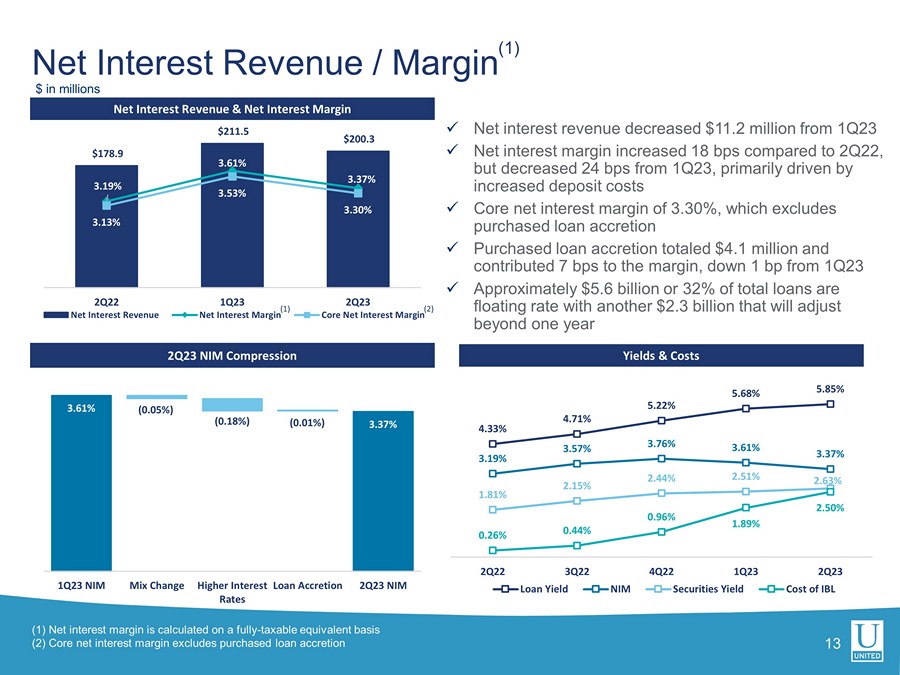

3.37% 3.61% (0.05%) (0.18%) (0.01%) 23年第一季度NIM组合变化更高利率贷款增加23年第二季度 NIM 13 净利息收入和净利率 23 年第 2 季度 NIM 压缩 x 净利息收入较二零二三年第一季度减少了 1120 万美元 x 净利率与 22 年第二季度相比增长了 18 个基点,但主要是由于存款成本增加 x Core 净利率为3.30%,其中不包括购买的贷款增加 x 购买的贷款增加总额为410万美元,利润率为7个基点,比23年第一季度下降了1个基点 x 约5.6美元十亿笔(占贷款总额的32%)为浮动利率,另外23亿美元将在一年后调整净利息收入/保证金 (1) 收益率和成本(以百万美元计)4.33% 4.71% 5.68% 5.68% 3.19% 3.76% 3.76% 3.37% 2.15% 2.44% 2.44% 0.96% 2.50% 2Q22 34 0.96% 2.50% 2Q22 42 第二季度第二季度贷款收益率NIM证券收益率IBL的成本 (1) 净利率按全额应纳税等值基础计算 (2) 核心净利率不包括购买的贷款增加 (2) (1) 178.9 $211.5 $200.3 3.19% 3.61% 3.37% 3.53% 3.30% $-50。0 $100.0 $150.0 $200.0 2.00% 2.50% 3.00% 3.50% 4.00% 222 年第二季度二季度净利息收入净利率核心净利率

非利息收入百万美元 10.0 美元 9.6 美元 9.5 美元 8.7 美元 9.8 美元 7.0 美元 6.3 美元 3.1 美元 4.5 美元 6.6 美元 5.9 美元 5.7 美元 5.7 美元 3.8 美元 2.2 美元 1.9 美元 2.3 美元 7.9 美元 9.4 美元 12.1 2Q22 3Q22 4Q22 第二季度服务费抵押贷款经纪/财富管理贷款销售收益其他 36.4 美元 33.4美元30.2美元的关联季度x非利息收入增长了620万美元 • 服务费推动了23年第一季度相比增长了110万美元 • 抵押贷款费用增加了65.5万美元,不包括MSR的140万美元大关变化 • 小企业管理局和Navitas贷款销售收益增长了44.4万美元 • 第二季度为160万美元出售的2,210万美元小企业管理局贷款的收益 • 第二季度收益为73.8万美元,设备融资贷款销售额为270万美元 • 其他收入增长了270万美元,这是由于23年第一季度没有160万美元的证券损失,以及23年第二季度出售商业保险业务的净收益约为160万美元 x 非利息收入增长了290万美元 • 抵押贷款利率锁定为2.05亿美元与2022年第二季度的5.97亿美元相比,23季度其他非利息收入增加了540万美元 • 其他非利息收入增加了540万美元,这要归因于其他投资收入的增加以及对Progress的收购 14 31.9 美元33.5 美元

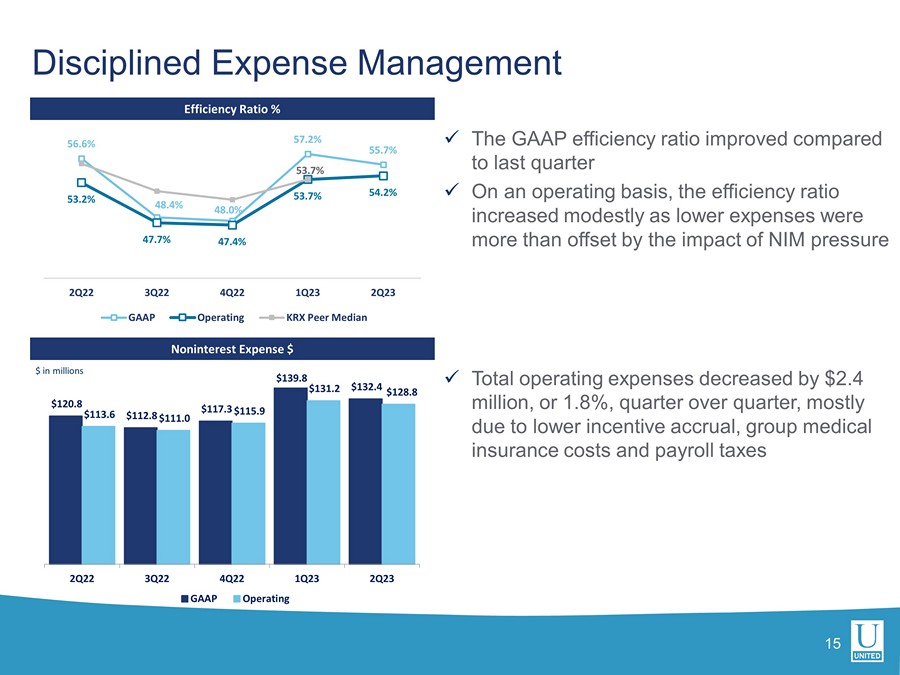

120.8 $112.8 117.3 $139.8 $132.4 $113.6 $111.0 115.9 $131.2 $128.8 2Q22 3Q22 4Q22 1Q23 第二季度GAAP 运营纪律支出管理(百万美元)x GAAP 效率比率与上个季度相比有所提高 x 从运营角度来看,由于较低的支出被NIM压力的影响所抵消,效率比率略有提高% 非利息支出 56.6% 48.4% 48.0% 57.2% 55.7% 53.7% 47.7% 47.7% 53.7% 53.7% 54.2% 53.7% 22第二季度 4Q22 第四季度 23 第二季度 GAAP 运营 KRX 同行中位数 x 总运营支出减少了 240 万美元,同比增长1.8%,这主要是由于激励应计额降低、团体医疗保险费用和工资税

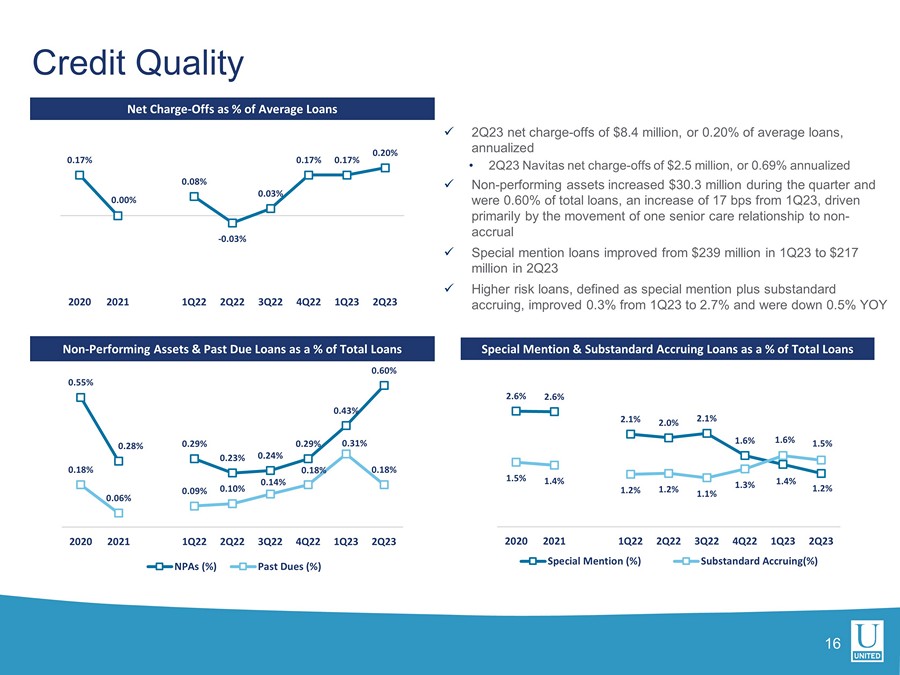

x 23第二季度净支出——按年计算为840万美元,占平均贷款的0.20% • 23年第二季度Navitas净支出——减少250万美元,按年计算为0.69% x 不良资产在本季度增加了3,030万美元,占贷款总额的0.60%,比23年第一季度增加了17个基点,这主要是由于一种老年护理关系向非应计贷款的转变 x 特别提及贷款有所改善 23年第一季度为2.39亿美元,至23年第二季度的2.17亿美元 x 高风险贷款(定义为特别提及加上不合标准的应计额)比23年第一季度增长0.3%至2.7%,下降0.5% 信贷质量净支出占平均贷款的百分比不良资产和逾期贷款占贷款总额的百分比 16 0.555% 0.28% 0.29% 0.23% 0.24% 0.29% 0.29% 0.29% 0.60% 0.06% 0.06% 0.09% 0.10% 0.14% 0.31% 2021 2021 2022 年第一季度 22 年第 2 季度 2Q23 第二季度 NPA (%) 过去的会费 (%)) 2.6% 2.6% 2.1% 2.0% 2.1% 1.6% 1.2% 1.5% 1.4% 1.2% 1.2% 1.1% 1.3% 1.6% 1.5% 2021 2021 二二二二二年第一季度二季度二零二三年第二季度特别提及 (%) 不合标准应计贷款占贷款总额的百分比 0.17% 0.00% 0.03% 0.17% 0.17% 0.20%2020 2021 1Q22 2Q22 3Q22 4Q22 1Q23

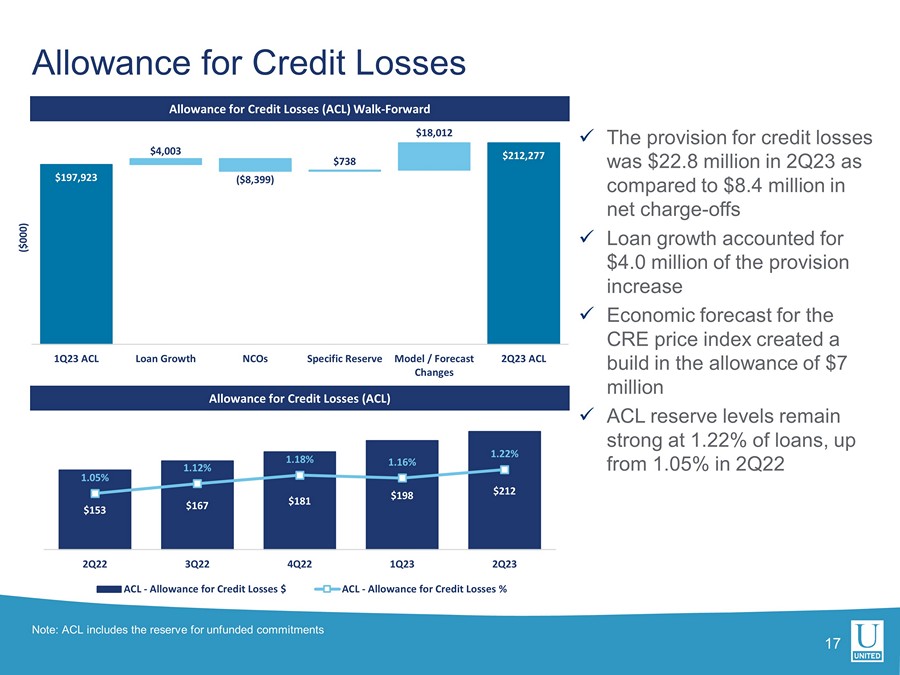

信贷损失备抵额信贷损失备抵金 (ACL) Walk-Forward 信用损失备抵金 (ACL) 17 注意:ACL 包括无准备金承诺准备金 x 23 年第二季度的信贷损失准备金为 2,280 万美元,而净扣除额为 840 万美元 x 贷款增长占准备金增加的 400 万美元 x ACL 储备水平保持强劲,为 1.0 万美元 22% 的贷款,高于 22 年第二季度的1.05% 153 美元 167 美元 181 美元 198 212 1.05% 1.12% 1.18% 1.16% 1.22% 0。65% 0.75% 0.85% 0.95% 1.15% 1.35% 1.45% 1.45% 1.45% $30 50 $70 $90 $110 $130 $150 $170 $190 210 2Q22 3Q22 4Q22 1Q23 1Q23 ACL-信贷损失补贴% 197,923 $412,277 $4,003 $18,012 1Q23 ACL 贷款增长 ncoS 特定储备模型/预测变化 23 年第二季度 ACL (000 美元)

联邦存款保险公司成员。© 2023 联合社区银行 | ucbi.com 第 2 季度投资者演讲展品

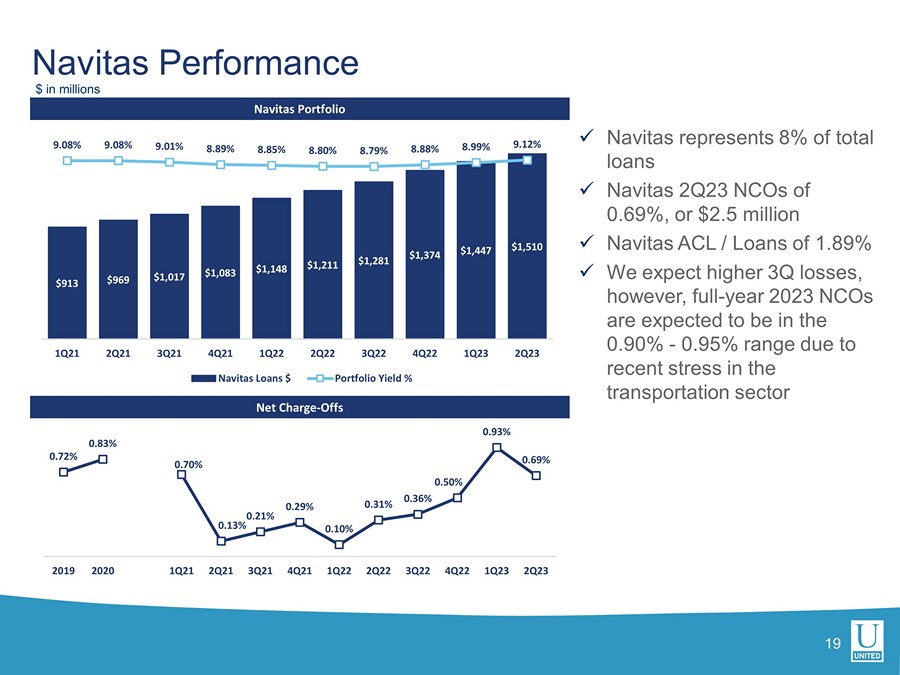

Navitas Portfolio 净费用——Offs 19 x Navitas 占贷款总额的 8% x Navitas 23 年第二季度 nCO 为 0.69%,或 250 万美元 x Navitas ACL /贷款 1.89% x 我们预计第三季度亏损将增加,但是,由于最近交通行业的压力,Navitas Performance $913 969 1,083 美元 1,148 1,211 1,281 1,374 1,447 1,47 1,510 9.08% 9.08% 9.08% 9.01% 8.89% 8.85% 8.80% 8.79% 8.99% 9.12% 0.00% 1.00% 2.00% 4.00% 7.00% 8.00% 9.00% $0 200 $400 $800 $1,000 $1,200 1,400 1,600 1,600 美元 21 年第二季度 21 年第二季度 21 年第一季度 22 第二季度 2 年第 2 季度 Navitas 贷款 $ 投资组合收益率% 0.72% 0.83% 0.70% 0.21% 0.29% 0.31% 0.36% 0.36% 0.69% 2019 2020 二一二一年第一季度 21 第二季度 3Q22 第二季度 3Q22 Q22 4Q22 1Q23 2Q23

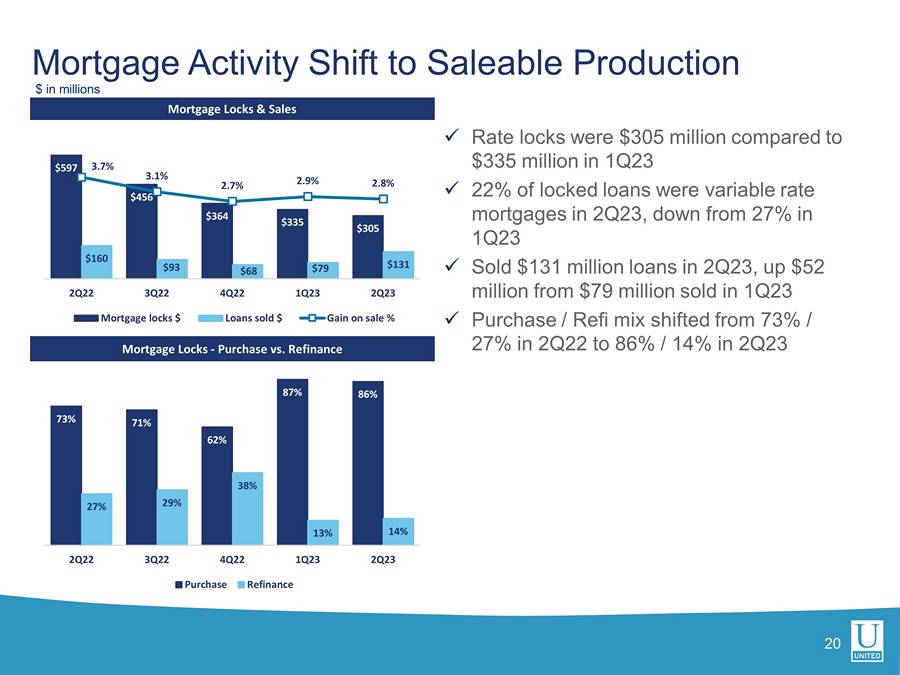

x 利率锁定为3.05亿美元,而23年第一季度为3.35亿美元 x 22%的锁定贷款是浮动利率抵押贷款,低于2013年第一季度的27% x 23年第二季度出售的1.31亿美元贷款,较23年第一季度的7900万美元增加了5200万美元 x 购买/再融资组合从22年第二季度的73%/27%转变为23年第二季度的86%/14% 20抵押贷款锁定和销售抵押贷款 Locks-购买与再融资抵押贷款活动转向可销售生产 597 456 364 $335 $305 $160 93 $68 $79 $131 3.7% 2.7% 2.9% -0.5% 0.5% 2.5% 2.5% 2.5% 3.5% 5.5% 0 $0 100 200 $400 $600 $222 第三季度 4第 22 季度第 23 季度 23 年第二季度抵押贷款锁定 $ 已售贷款 $ 销售收益% 73% 71% 62% 87% 86% 27% 29% 38% 14% 222 第二季度 4Q22 4Q23 第二季度购买再融资(百万美元)

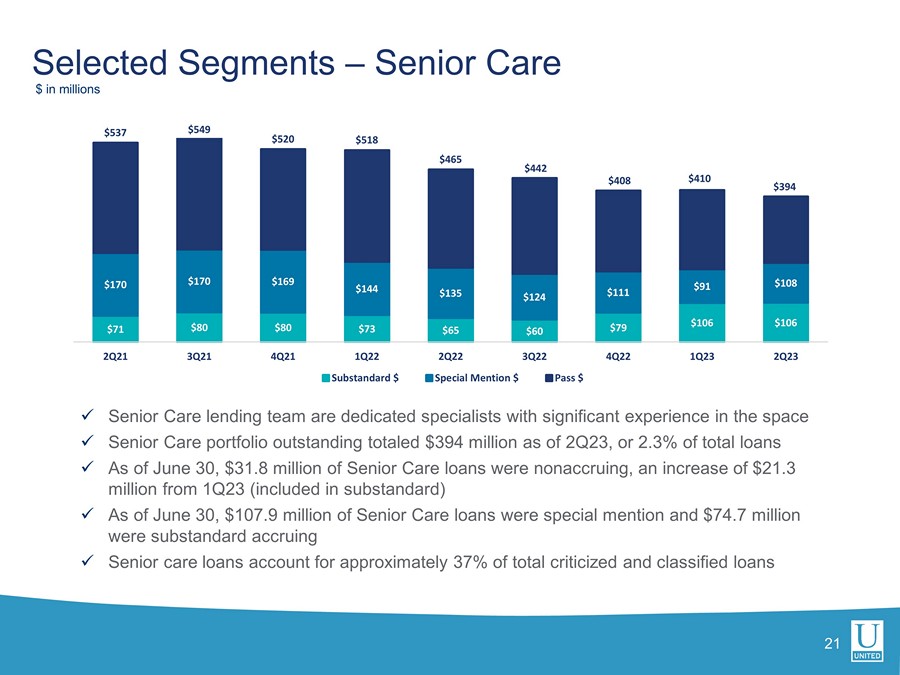

21 x Senior Care 贷款团队是敬业的专家,在该领域拥有丰富的经验 x 截至23年第二季度,Senior Care未偿投资组合总额为3.94亿美元,占贷款总额的2.3% x 截至6月30日,3180万美元的老年护理贷款未计入,比23年第一季度(包含在不合标准中)增加了2,130万美元 x 截至6月30日,特别值得一提的是1.079亿美元的老年护理贷款,低于7,470万美元标准累积 x 老年护理贷款约占批评和分类贷款总额的 37% 1% 20% 25% 49% 6% 精选细分市场— 百万美元老年护理 71 $80 $80 $73 $65 $60 $79 $106 $170 $170 $169 $144 $135 $124 $111 $108 537 549 520 518 465 442 $408 $394 2Q21 4Q22 2Q22 3Q22 2Q23 不合标准特别提及 $ Pass $

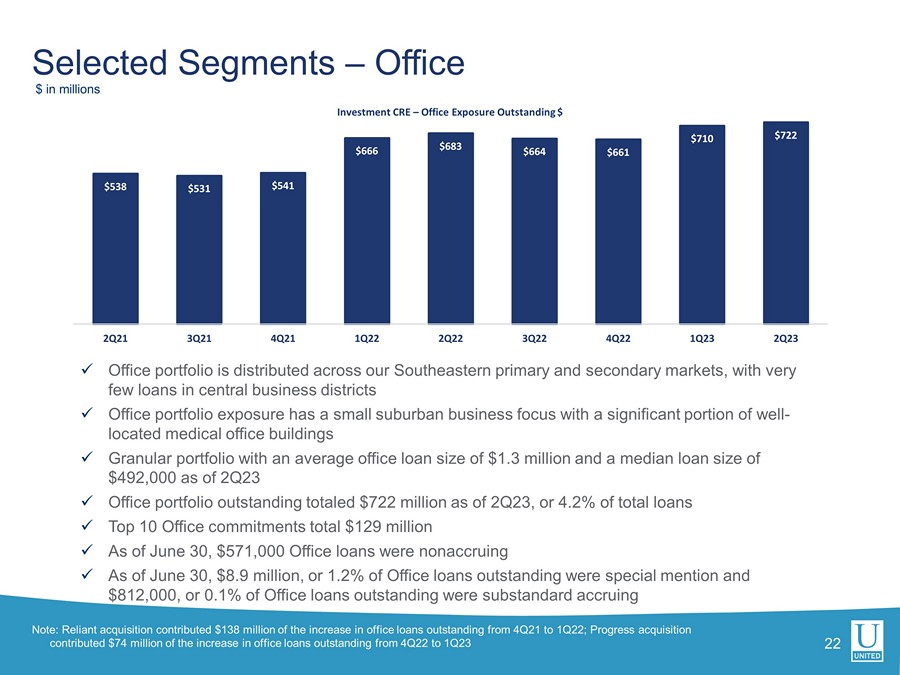

22 x Office 投资组合分布在我们的东南地区的一级和二级市场,中央商务区的贷款很少 x 办公投资组合以小型郊区企业为重点,其中很大一部分是位置优越的医疗办公楼 x 粒度投资组合,截至23年第二季度,平均办公贷款规模为130万美元,贷款规模中位数为49.2万美元 x 截至23年第二季度,未偿还的办公室投资组合总额为7.22亿美元,占贷款总额的4.2% x十大办公室承付款总额为1.29亿美元 x 截至6月30日,办公室贷款为57.1万美元非应计x截至6月30日,890万美元,占未偿办公贷款的1.2%,特别值得一提,81.2万美元(占办公室未偿贷款的0.1%)不合格,累积1% 20% 25% 49% 664美元精选细分市场 — 办公室美元 538 541 666 661 722 2Q21 3Q22 4Q22 4Q22 4Q23 23年第二季度Investment CRE——办公室风险敞口未偿还美元注:从21年第四季度到22年第一季度,Reliant收购为未偿还的办公贷款贡献了1.38亿美元;收购Progress贡献了7400万美元的办公室贷款从 22 年第 4 季度到 23 年第 1 季度表现出色

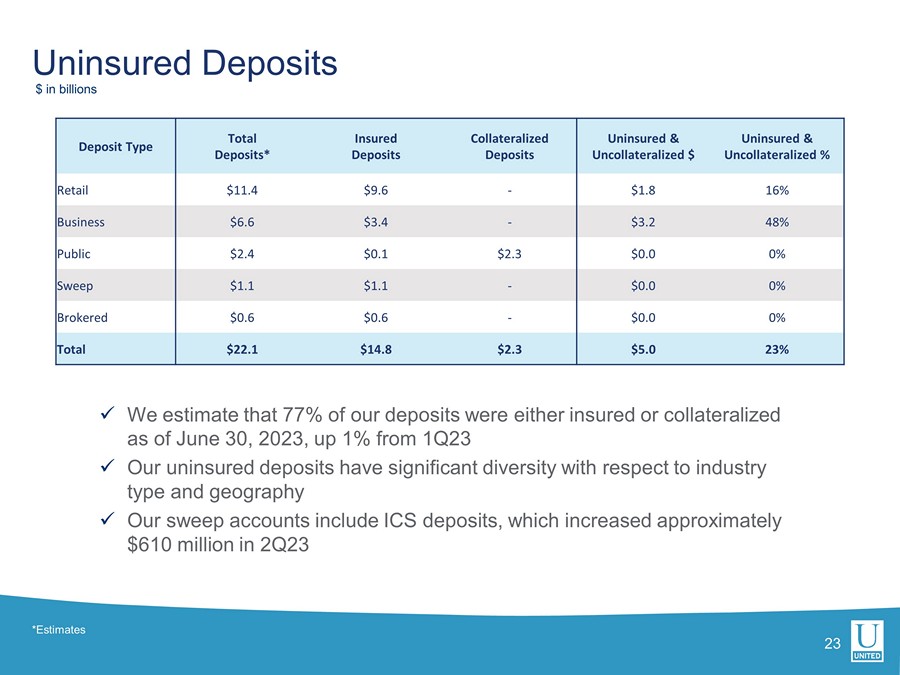

未投保存款 23 x 我们估计,截至2023年6月30日,我们的存款中有77%是保险或抵押的,比23年第一季度增长了1% x 我们的未投保存款在行业类型和地域方面差异很大 x 我们的平仓账户包括ICS存款,在23年第二季度增加了约6.1亿美元存款类型存款总存款*保险存款未投保和未抵押的存款未投保和未抵押的存款% 零售价 11.4 美元 9.6 美元至 1.8 美元 16% 商业 6.6 美元 3.4-3.2 美元 48% 公共 2.4 美元 0.1 美元 2.3 $2.3 0.0 0% Sweep 1。1 $1.1-0.0 0% 经纪人 0.6 $0.6 -0.0 0% 总计 22.1 美元 14.8 美元 2.3 美元 5.0 23% *估计

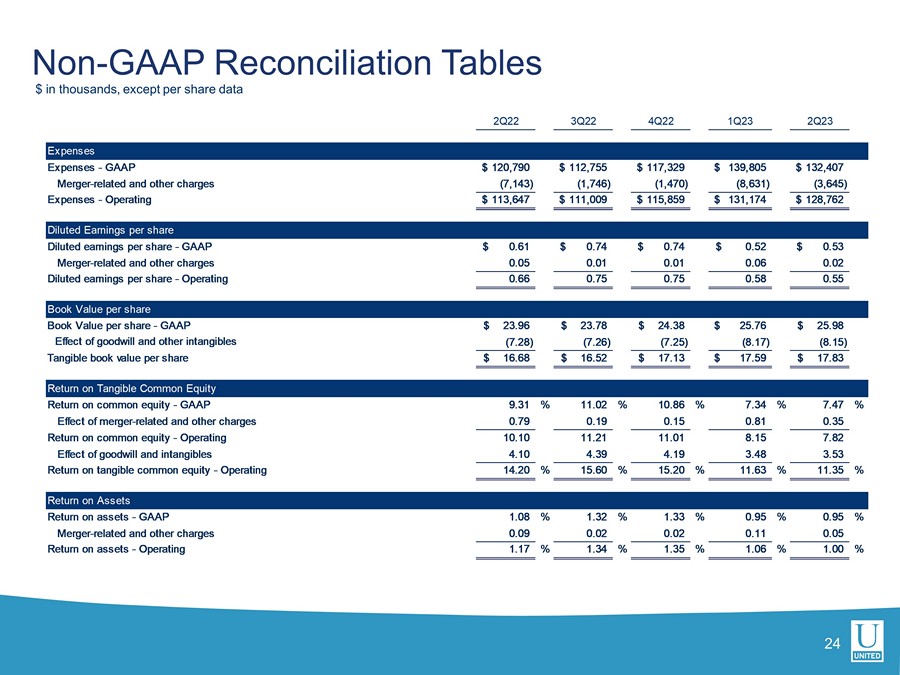

非公认会计准则对账表以千美元计,每股数据除外 24 2Q22 3Q22 4Q22 第一季度 23 第二季度支出支出——GAAP 120,790 美元 117,755 美元 139,805$ 132,407$ 合并相关费用和其他费用 (7,143) (1,746) (1,470) (8,645) 支出——运营 113,645 47$ 111,009$ 115,859$ 131,174$ 128,762$ 摊薄后每股收益摊薄后每股收益——GAAP 0.61$ 0.74$ 0.52$ 0.53$ 合并相关费用和其他费用 0.05 0.01 0.06 0.02 摊薄每股收益——运营 0.66 0.75 0.58 0.55 每股账面价值——GAAP23.96$ 23.78$ 24.38$ 25.76$ 商誉和其他无形资产的影响 (7.28) (7.26) (7.25) (8.17) (8.15) 每股有形账面价值 16.68美元 16.52美元 17.59$ 17.83$ 有形普通股回报率——GAAP 9.31% 11.02% 10.86% 7.47% 合并的影响相关费用和其他费用 0.79 0.19 0.15 0.81 0.35 普通股回报率——运营 10.10 11.21 11.01 8.15 7.82 商誉和无形资产的影响 4.10 4.39 4.19 3.48 3.53 有形普通股回报率——运营 14.20% 15.60% 15.20% 11.63% 11.35% 资产回报率资产回报率——GAAP 1.08% 1.32% 1.33% 0.95% 0.95% 合并相关费用和其他费用 0.09 0.02 0.02 0.11 0.05 资产回报率——运营 1.17% 1.34% 1.35% 1.06% 1.00%

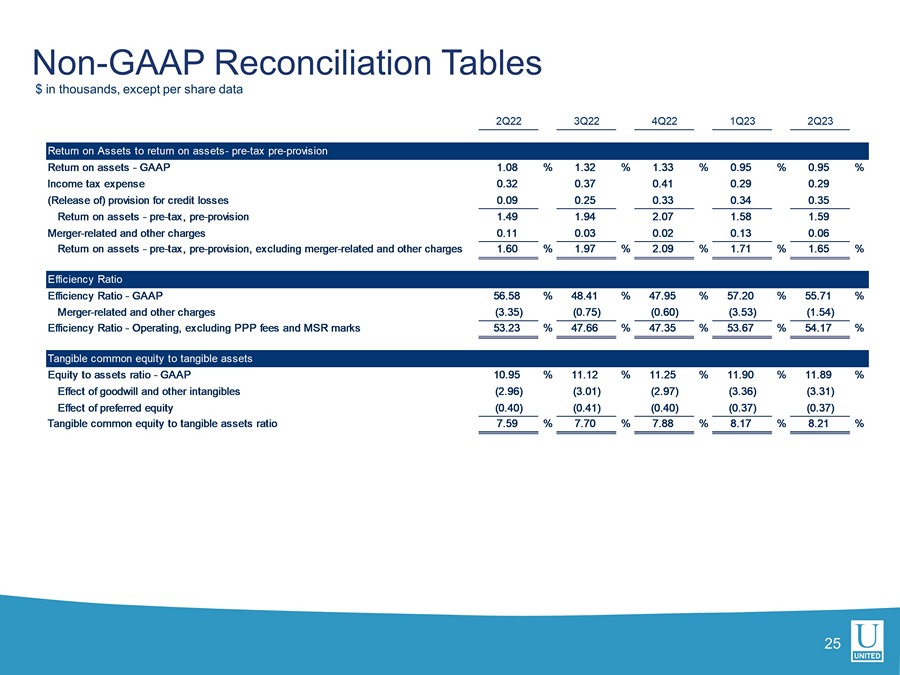

非公认会计准则对账表以千美元计,每股数据除外 25 2Q22 32 4Q22 第一季度 23 第二季度资产回报率与资产回报率——税前准备金资产回报率——GAAP 1.08% 1.33% 0.95% 0.95% 所得税支出 0.32 0.37 0.29 0.29(释放)信用损失准备金 0.09 0.25 0.33 0.35 回报资产——税前、拨备前 1.49 1.94 2.07 1.58 1.59 合并相关费用和其他费用 0.11 0.03 0.02 0.13 0.06 资产回报率——税前、拨备前,不包括与合并相关的费用和其他费用 1.60% 1.97% 2.09% 1.71% 1。65% 效率比效率比——GAAP 56.58% 48.41% 47.95% 57.20% 55.71% 合并相关费用和其他费用 (3.35) (0.75) (0.60) (3.53) (1.54) 效率比率——运营,不包括购买力平价费用和 MSR 分数 53.23% 47.35% 53.67% 54.17% 有形普通股权对有形资产权益资产比率——GAAP 10.95% 11.12% 11.25% 11.90% 11.89% 商誉和其他无形资产的影响 (2.96) (3.01) (2.97) (3.36) (3.31) 优先股的影响 (0.40) (0.40) (0.37) (0.37) 有形普通股权与有形资产的比率 7.59% 7.70% 7.88% 8.17% 8.21%

词汇表 26 ACL — 信贷损失备抵金 MLO — 抵押贷款官员 ALLL — 贷款损失补贴 MMDA — 货币市场存款账户 AOCI — 累计其他综合收益(亏损)MTM — 按市值计价 AUA — 管理资产 MSA — 大都会统计区 BPS — 基点 MSR — 抵押贷款服务权资产 C&I — 商业和工业 NCO — 净扣款 C&D — 建筑与开发 NIM — 净利息 Margin CECL — 目前预期的信用损失 — 可谈判的提款顺序 CET1 — 普通股等级 1Capital NPA — 不良资产 CRE — 商业地产 NSF — 资金不足 CSP — 客户服务概况 OO RE — 业主占用的商业地产 DDA — 活期存款账户 PCD — 信贷恶化购买的贷款 EOP — 期末 PPP — 薪资保护计划 EPS — 每股收益 PTPP — 税前、拨备前收益 FHA — 联邦住房管理局 RBC — 基于风险的资本 FTE — 回报关于资产公认的公认会计原则 — 美国小企业管理局普遍接受的会计原则 — 美国 Small工商管理 IBL — 计息负债 TCE — 有形普通股 ICS — 保险现金扫描 USDA — 美国农业部 KRX — KBW 纳斯达克地区银行指数 VA — 退伍军人事务 LPO — 贷款生产办公室同比 — 同比