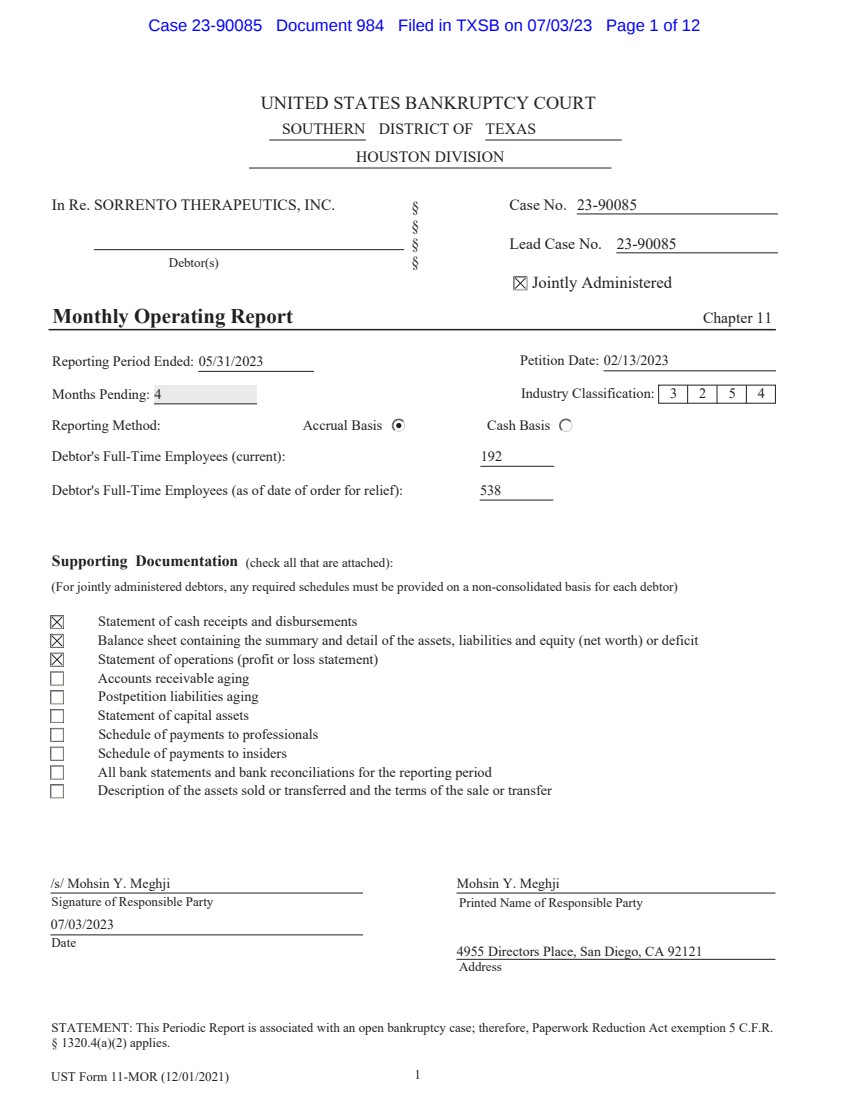

| UST 表格 11-MOR (2021 年 1 月 12 日) 1 美国破产法院 德克萨斯州南区 休斯敦分部 In.索伦托疗法公司 债务人 § § § § 案例编号 23-90085 主要案例编号 23-90085 共同管理 月度运营报告第 11 章报告期截止日期:2023 年 2 月 13 日待处理月份:4 行业分类:3254 报告方法:应计制现金基础 债务人的全职员工(当前):192 名债务人全职员工(截至救济令发布之日):538 支持文件(请查看所附的所有文件): (对于共同管理的债务人,任何必需的时间表都必须以非合并方式提供每位债务人) 现金收支表 包含资产、负债和权益(净资产)或赤字摘要和详细信息的资产负债表 运营报表(损益表) 应收账款账龄 申请后负债账龄表 向专业人士付款明细表 所有银行对账单和银行对账报告期内 出售或转让的资产的描述以及出售或转让的条款 责任方签名印刷责任方名称 日期 地址 /s/ Mohsin Y. Meghji 07/03/2023 Mohsin Y. Meghji 4955 加利福尼亚州圣地亚哥董事广场 92121 声明:本定期报告与一起悬而未决的破产案有关;因此,《减少文书工作法》豁免 5 C.F.R. § 1320.4 (a)) (2) 适用。 案例 23-90085 第 984 号文件于 3 月 7 日在 TXSB 提交 12 页第 1 页 |

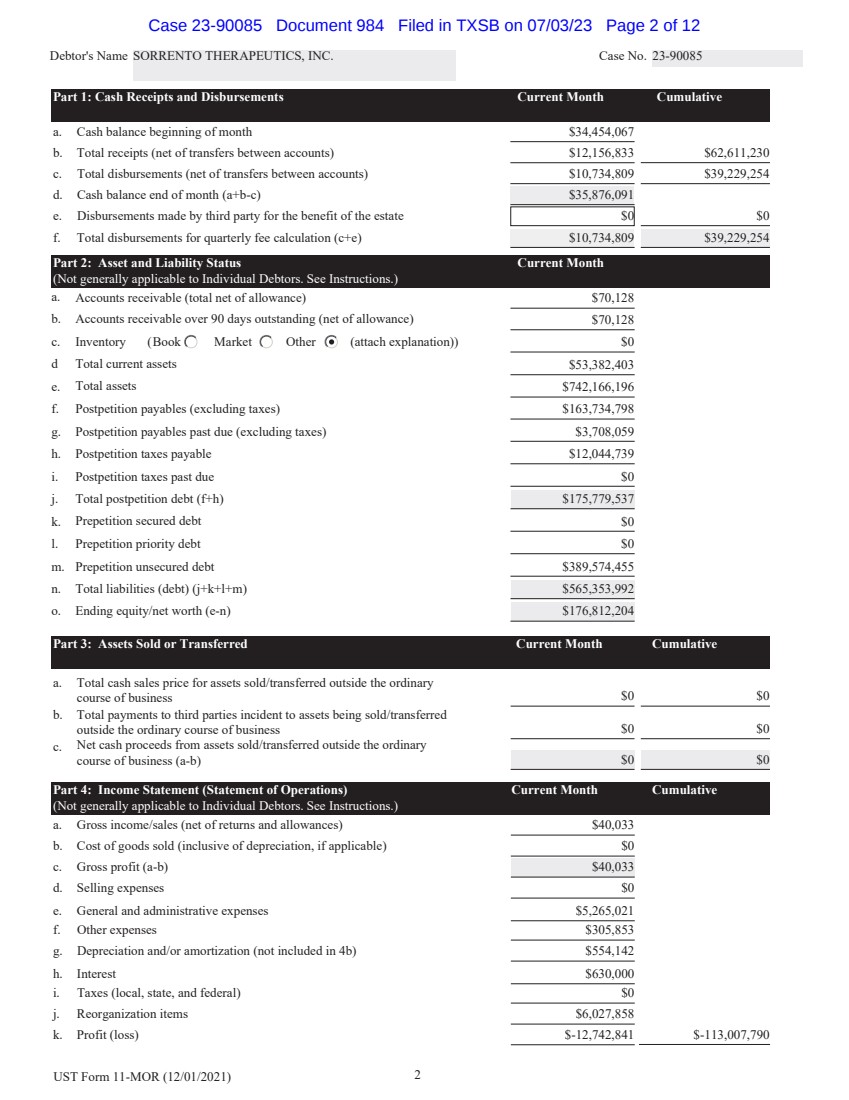

| UST 表格 11-MOR (2021 年 1 月 12 日) 2 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 第 1 部分:本月现金收入和支出累计 a. 月初现金余额 34,454,067 b. 总收款(扣除账户间转账后)12,156,833 美元 62,611,230 c. 支出总额(扣除账户间转账后)10,734,809 美元 39,229,254 d. 月末现金余额 (a+b-c) 33 美元 5,876,091 e. 第三方为遗产利益支付的款项 $0 $0 f. 季度费用计算的支出总额 (c+e) 10,734,809 美元 39,229,254 第 2 部分:本月资产和负债状况 (通常不是适用于个人债务人。参见说明书。) a. 应收账款(扣除备抵金总额)70,128 b. 90 天内的应收账款(扣除备抵金)70,128 美元 c. 库存(附上解释))账面市场其他 0 美元 d 流动资产总额 53,382,403 e. 总资产 742,166,196 f. 申请后应付账款(不含税)163,734,798 g. 申请后应付账款(不包括税款)163,734,798 g. 申请后应付账款(不包括税款)税)3,708,059 美元。申请后应缴税款 12,044,739 美元 i. 逾期请愿后税款 0 j 美元。申请后债务总额 (f+h) 175,779,537 k。申请前担保债务 0 万美元。申请前优先债务 0 万美元。申请前无抵押债务 389,574,455 美元 n. 总负债(债务)(j+k+l+m)565,353,992 o. 期末权益/净资产 (e-n) 176,812,204 美元第 3 部分:本月出售或转让的资产累计 a. 在普通业务流程之外出售/转让的资产的现金销售总价 0 美元 0 亿美元。在正常业务流程之外出售/转让资产 的第三方事件 $0 $0 c. 在普通 业务流程之外出售/转让的资产产生的净现金收益 (a-b) $0 $0 第 4 部分:损益表(报表占运营总额)本月累计 (通常不适用于个人债务人。参见说明书。) a. 总收入/销售额(扣除回报和补贴)40,033 b. 销售成本(包括折旧,如果适用)0 c. 毛利 (a-b) 40,033 d. 销售费用 0 e. 一般和管理费用 5,265,021 美元 f. 其他费用 305,853 g. 折旧和/或摊销(不包含在 4b 中)554,142 美元 h. 利息 630,007,007 美元 i. 税收(地方、州和联邦)0 j. 重组项目 6,027,858 k. 利润(亏损)$-12,742,841 $-113,007,790 案例 23-90085 文件 984 于 23 年 3 月 7 日在 TXSB 提交 |

| UST 表格 11-MOR (2021 年 1 月 12 日) 3 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 第 5 部分:专业费用和支出 已批准 本月 已批准 累计 已付当月 已付 累计 a. 债务人的专业费用和开支(破产)总计 $0 $0 $0 按公司分列明细分 i i $0 $0 ii iii iv v vii vii vii x x x xii xii xxii xxii xxii xxii xxii xxii xxii xxii xxii xxii xxii xxii xxii xxii xxii xxv xxvi xxvii xxviii xxix xxx xxxi xxxii xxxii xxxvi 案例 23-90085 第 984 号文件于 23 年 3 月 7 日在 TXSB 提交,第 3 页,共 12 页 |

| UST 表格 11-MOR (2021 年 1 月 12 日) 4 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 xxxvii xxxix xxxix xli xli xlii xliii xlv xlvi li lii lii lii lii lii lii lii lii lii lii lii lii lii lii lii lii lii lii liv lv lvi lvii lviii lix lx lxii lxii lxii lxxi lxxi lxxi lxxi } lxxii lxxiii lxxiv lxxv lxxvi lxxvii lxxvii 案例 23-90085 第 984 号文件于 23 年 3 月 7 日在 TXSB 提交 |

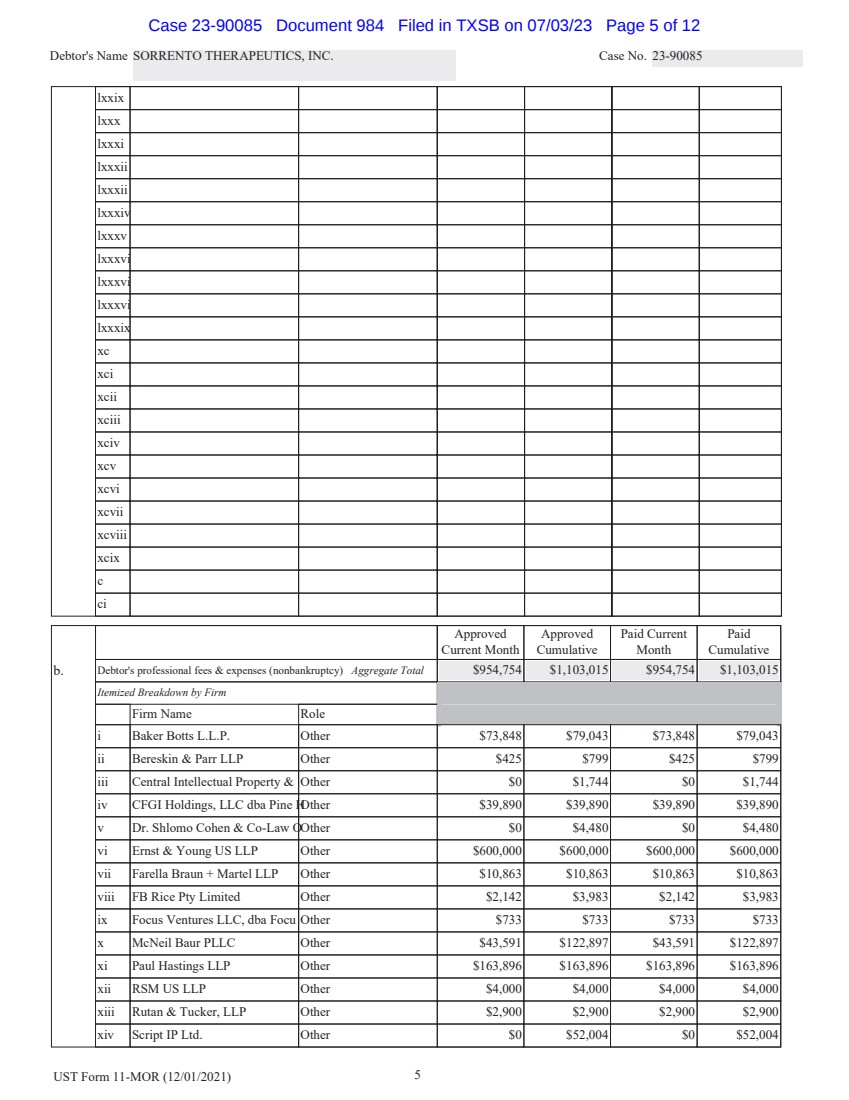

| UST 表格 11-MOR (2021 年 1 月 12 日) 5 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 lxxix lxxxi lxxxi lxxxii lxxxii lxxxiv lxxxvi xcii xcii xcii xcii xcii xcii br} xciv xcv xcvi xcvii xcviii xcix ci ci 当前已批准 累计 b. 债务人的专业费用和支出(非破产)总计 955 美元 4,754 1,103,015 美元 954,754 1,103,015 美元按公司分列明细目 公司名称角色 i Baker Botts L.L.P. 其他 73,848 79,043 73,848 79,043 美元 ii Bereskin & Parr LLP 其他 425 美元799 425 799 美元 iii 中央知识产权及其他 0 美元 1,744 美元 0 1,744 美元 iv CFGI Holdings, LLC dba Pine Hother 39,890 390 39,890 美元 39,890 美元 v Shlomo Cohen & Co-Law oOther 0 $4,480 美元 vi 安永美国律师事务所其他 60 万美元 600 美元 vii Farella Braun + LLP 其他 10,863 美元 10,863 美元 10,863 美元 10,863 viii FB Rice Pty Limited 其他 2,142 美元 3,983 美元 ix Focus Ventures LLC、dba Focu 其他 733 733 美元 x mcNeil Baur PLLC 其他 43,591 美元 122,897 美元 xi Paul Hastings LLP 其他 163,897 美元 xi Paul Hastings LLP 其他 163,897 美元 163,896 $163,896 $163,896 xii xii RSM US LLP 其他 4,000 4,000 4,000 美元 4,000 美元 xiii Rutan & Tucker, LLP 其他 2,900 2,900 美元 xiv Script IP Ltd. 其他 0 美元 52,004 美元 52,004 个案例 23-90085 文件于 23 年 3 月 7 日在 TXSB 提交第 5 页,共 12 页 |

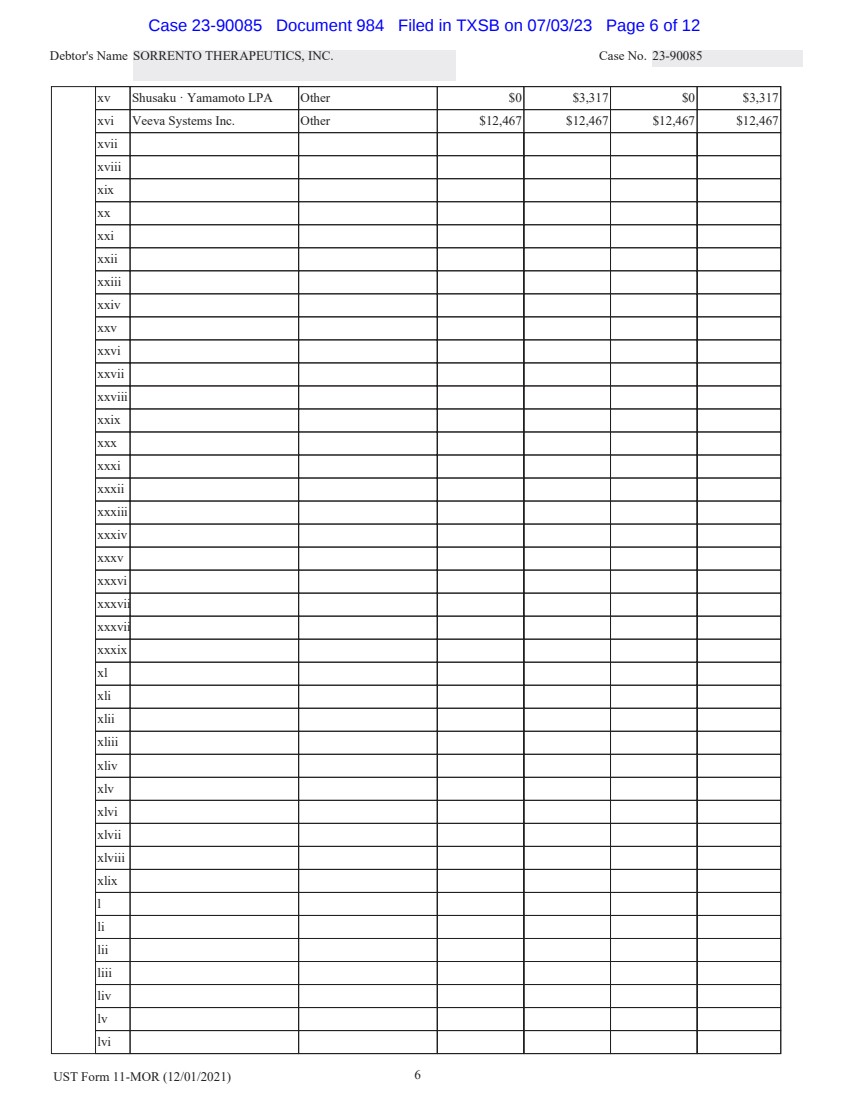

| UST 表格 11-MOR (2021 年 1 月 12 日) 6 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 xv shusaku · Yamamoto LPA 其他 0 美元 3,317 美元 0 3,317 美元 xvi Veeva Systems Inc. 其他 12,467 美元 12,467 美元 12,467 美元 xvii xxii xxii xxii xxii xxiv xxiv xxii xxiv xxii xxii xxii xxii xxiv xxii { xxvii xxviii xxx xxxi xxxii xxxii xxxii xxxii xxxii xliii xliii xliii xlii xlii xlii xlii xlii xlii xlii xlii v xlv xlvi xlvii xlviii xlix l li lii liv lv lv case 23-90085 文件 984 于 03/23 在 TXSB 提交第 6 页,共 12 页 |

| UST 表格 11-MOR (2021 年 1 月 12 日) 7 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 lvii lviii lix lx lxi lxii lxii lxvi lxvii lxxii lxxii lxxii lxxii lxxii lxxii lxxii lxxii lxxii lxxii lxxii lxxii lxxii lxxiv lxxv lxxvi lxxvii lxxvii lxxxi lxxxi lxxxii lxxxvi lxxxvi lxxxvi lxxxvi lxxxvi lxxxvi lxxxix xc xcii xcii xciii xciv xcvi xcvi xcvii xcvii case 23-90085 文件 984 于 03/23 在 TXSB 提交第 7 页,共 12 页 |

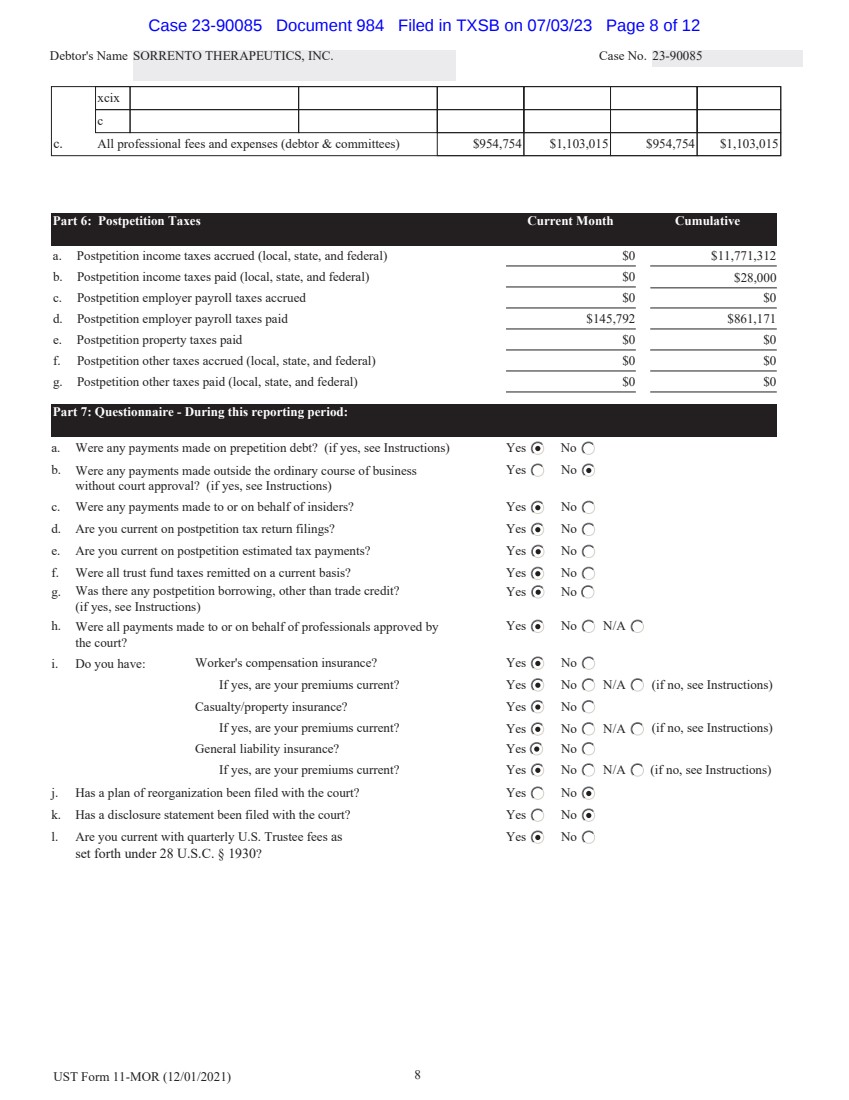

| UST 表格 11-MOR (2021 年 1 月 12 日) 8 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 xcix c. 所有专业费用和开支(债务人和委员会)954,754 1,103,015 美元 954,754 美元 1,103,015 美元第 6 部分:申请后税本月累计 a. 申请后应计所得税(地方、州和联邦)$11,771,312 b. 申请后所得税(地方、州和联邦)0 美元 28,000 c. 申请后雇主工资税应计 0 美元 0 美元 d。申请后雇主工资税缴纳 145,792 美元 861,171 美元 e. 申请后缴纳的财产税 0 美元 f. 申请后应计其他应计税款(地方、州和联邦)0 美元 0 g申诉后缴纳的其他税款(地方、州和联邦)$0 $0 第 7 部分:问卷——在本报告期内: a. 申请前债务是否还款?(如果是,参见说明)是否 b。未经法院批准,是否在正常业务流程之外支付了任何款项是否 ?(如果是,请参阅说明) c. 是否向内部人士或代表内部人士支付了款项?是的不 d。你是否正在提交申请后的纳税申报表?是的不 e。你是否正在计算申请后的预估纳税额?是否 f. 所有信托基金税款都是按现期汇款吗?是的不 g。除了贸易信贷之外,还有申请后借款吗?是否 (如果是,参见说明) h。向专业人员或代表专业人士支付的所有款项都已经 法院批准了吗? 是否 N/A i. 你有:工人补偿保险吗?是否 如果是,您的保费是否已到期?是否 N/A(如果不是,请参阅说明) 意外伤害/财产保险?是否 如果是,你的保费是现期的吗?是否 N/A(如果不是,请参阅说明) 一般责任保险?是否 如果是,你的保费是现期的吗?是否不适用(如果不是,见说明) j. 重组计划是否已向法院提交?是的不 k。有没有向法院提交披露声明?是的不 l。你目前是否按照《美国法典》第 28 篇第 1930 节 的规定收取每季度的美国受托人费用? 是否 案例 23-90085 第 984 号文件于 23 年 3 月 7 日在 TXSB 提交,第 8 页,共 12 页 |

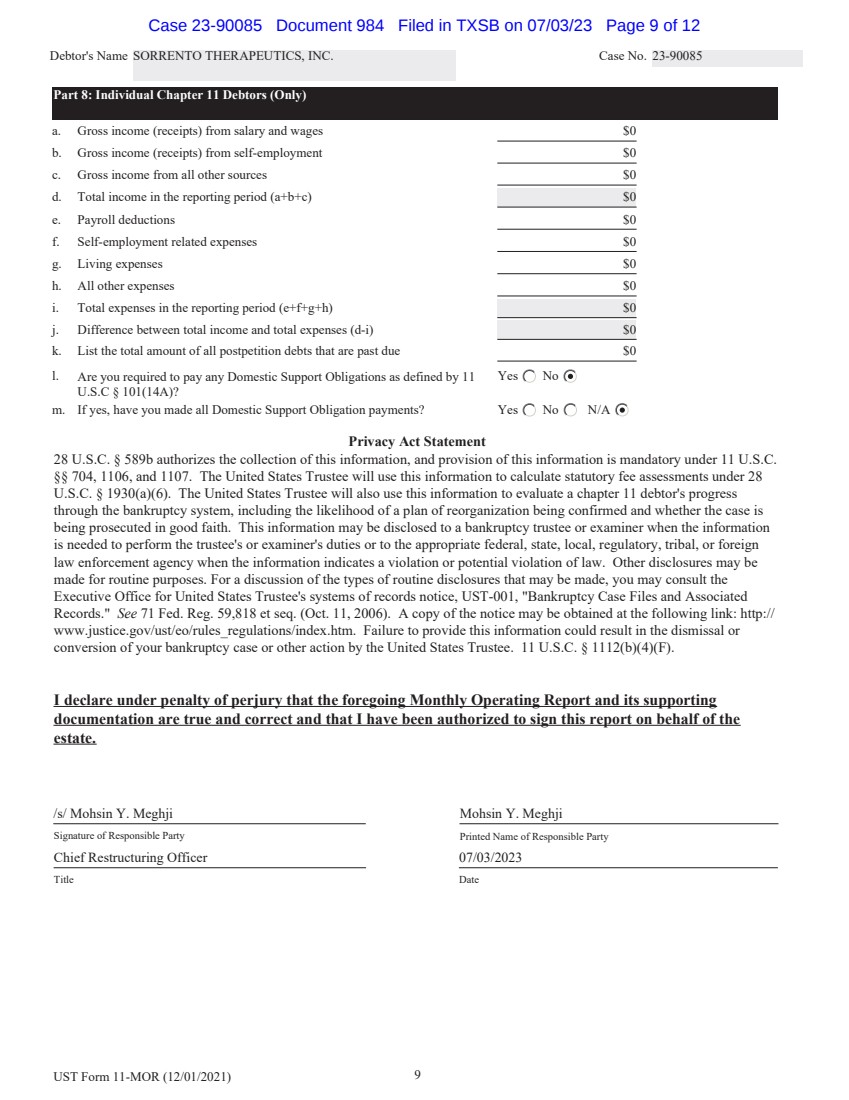

| UST 表格 11-MOR (2021 年 1 月 12 日) 9 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 第 8 部分:第 11 章个人债务人(仅限) a. 工资和工资的总收入(收入)$0 b. 自雇总收入(收据)$0 c. 来自所有其他来源的总收入 $0 d。报告期内的总收入 (a+b+c) 0 e. 工资扣除额 $0 f. 自雇相关费用 $0 g. 生活费用 $0 h. 所有其他费用 $0 i. 报告期内的总支出 (e+f+g+h) $0 j. 总收入与总支出之间的差额 (d-i) $0 k。列出所有过期申请后债务的总金额 $0 l.你需要支付《美国法典》第 11 篇第 101 (14A) 节所定义的任何家庭抚养费义务吗? 是否 m。如果是,你支付了所有家庭抚养费义务款吗?是否 N/A 隐私法声明 28 U.S.C. § 589b 授权收集这些信息,根据 11 U.S.C. §§ 704、1106 和 1107,必须提供这些信息。美国受托人将使用这些信息来计算《美国法典》第 28 篇第 1930 (a) (6) 节规定的法定费用评估。美国受托人还将利用这些信息来评估第11章债务人在破产制度中的进展 ,包括重组计划获得确认的可能性以及 是否真诚地起诉该案件。当需要这些信息 来履行受托人或审查员的职责时,可以向破产受托人或审查员披露这些信息,或者当信息表明存在违法或潜在违法行为时,可以向相应的联邦、州、地方、监管、部落或外国 执法机构披露这些信息。 可能出于例行目的进行其他披露。有关可能进行的例行披露类型的讨论,您可以查阅 美国受托人记录系统执行办公室通知,UST-001,“破产案件档案和相关 记录”。见 71 美联储。Reg. 59,818 及其后各项(2006 年 10 月 11 日)。该通知的副本可通过以下链接获得:http:// www.justice.gov/ust/eo/rules_regulations/index.htm。不提供这些信息可能会导致美国受托人驳回或 转换您的破产案件或其他诉讼。11 U.S.C. § 1112 (b) (4) (F)。 我宣布,上述月度运营报告及其支持文件 是真实和正确的,我已获准代表 庄园签署这份报告,违者将受到伪证处罚。 /s/ Mohsin Y. Meghji 责任方签名 首席重组官 责任方的印刷名称 2023 年 7 月 3 日标题日期 Mohsin Y. Meghji 案例 23-90085 文件 984 于 03/23 在 TXSB 提交第 9 页,共 12 页 |

| UST 表格 11-MOR (2021 年 1 月 12 日) 10 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 pageOnePartOne pageOnePartTwo pageTwopartOne pageTwopartTwo 案例 23-90085 第 984 号文件于 23 年 3 月 7 日在 TXSB 提交 |

| UST 表格 11-MOR (2021 年 1 月 12 日) 11 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 破产51to100 非破产1to50 非破产51to100 破产案例 23-90085 984 号文件于 23 年 3 月 7 日向 TXSB 提交第 11 页,共 12 页 |

| UST 表格 11-MOR (2021 年 1 月 12 日) 12 债务人姓名 SORRENTO THERAPEUTICS, INC.案例编号 23-90085 pageFour pageThree 案例 23-90085 第 984 号文件于 23 年 3 月 7 日在 TXSB 提交 |

| 案例名称:Sorrento Therapeutics, Inc. 等主要案例编号:23-90085 (DRJ) 申请日期:2023 年 2 月 13 日报告期:2023 年 5 月 1 日至 31 日 1 在美国德克萨斯州南区破产法院 休斯敦分部 全球说明以及限制声明和免责声明 2023 年 2 月 13 日 (“申请日期”)”)、Sorrento Therapeutics, Inc. 及其全资拥有的 直属子公司 Scintilla Pharmicals, Inc.,在上述标题的第 11 章案例中,作为债务人和债务人占有控股权(总的来说,“债务人”)根据《美国法典》(“破产法”)第11章 向美国德克萨斯州南区休斯敦分部破产法院(“破产法院”)提交了自愿救济申请。 债务人的第11章案件仅出于程序目的共同管理 破产法院破产规则1015 (b) 和地方法规 1015-1,标题为 Sorrento Therapeutics, Inc. 等人,第 23-90085 (DRJ) 号案件(Bankr.S.D. Tex.),根据破产法院于 2023 年 2 月 13 日下达的 命令 [7号待审案件]。 在对债务人月度运营报告(“MOR”)的任何审查中,应参考和引用以下附注、陈述和限制 。 1。演示文稿的基础。债务人提交谅解备忘录仅是为了遵守 适用于债务人第11章案件的每月运营要求。 MOR 采用德克萨斯州南区美国受托人 休斯顿分部(“美国受托人”)可以接受的格式。任何 人不应依赖MOR来获取与任何债务人或其关联公司当前或未来的财务状况、事件或 业绩有关的信息。 在编制 MOR 时,债务人依赖的是从其账簿中获得的财务数据和编制时可用的 记录。后续信息或发现 可能会导致 MOR 发生重大变化,并且可能存在错误或遗漏。 尽管有任何此类发现、新信息、错误或遗漏,但债务人 不承担任何更新谅解备忘录的义务或承诺。 本 MOR 不是根据美利坚合众国 普遍接受的会计原则(“美国公认会计原则”)编制的,也不包括所有 1 第 11 章案例中的债务人实体以及每个债务人实体的联邦税 识别号的最后四位数字是:Sorrento Therapeutics, Inc.(4842);以及 Scintilla Pharmicals, Inc.. (7956)。 债务人的服务地址是:加利福尼亚州圣地亚哥董事广场 4955 号 92121。 案例 23-90085 985 于 3 月 7 日在 TXSB 提交的第 1 页,共 11 页 |

| 案例名称:Sorrento Therapeutics, Inc. 等主要案例编号:23-90085 (DRJ) 申请日期:2023 年 2 月 13 日报告期:2023 年 5 月 1 日至 31 日 2 美国公认会计准则要求的信息和脚注。因此,无法保证 此处提供的财务信息是完整的,强烈提醒读者不要过度依赖 MOR。 本报告中提供的信息主要包括正常的经常性调整 ,但不包括通常根据美国公认会计原则对季度和 年度合并财务报表进行的所有调整。某些 调整分录(包括但不限于所得税支出、公允价值调整、 和月底前几天的工资应计额)仅按季度编制, 因此,此处包含的任何此类调整均基于截至2023年3月 31日,即债务人第一个季度末的信息。但是,某些季度末 的调整将在正常业务过程中进行,这些调整基于截至本报告发布之日尚未获得的 信息。因此,这些调整未反映在本 MOR 中 。更多详情见下文第7段。 此外,此处包含的每月财务信息没有经过与债务人在根据美国公认会计原则编制 年度合并财务信息时所采用的相同级别的会计审查和测试。 因此,在适用此类程序后,债务人认为财务 信息可能会发生变化,而这些变化可能是实质性的。 在未来时段,前期余额的任何变化都将反映在当前 个月的 MOR 中。 此处包含的经营业绩不一定代表任何其他时期或全年的预期业绩,也不一定反映债务人未来的 合并经营业绩和财务状况。 2。报告期。除非本文另有说明,否则 MOR 通常反映 债务人的账簿和记录以及适用的报告期 期间发生的财务活动。除非另有说明,否则未对报告期结束后发生的活动 进行任何调整。 3。合并实体应付账款和支出系统。债务人收到 并支付现金,如债务人关于下达 临时和最终命令的紧急动议中所述 (I) 授权债务人 (A) 继续运营其 现金管理系统并维护现有银行账户,(B) 继续进行 公司间交易,(C) 维护现有的业务表格和账簿以及 记录,以及 (II) 给予相关救济 [28 号待审案件](“现金管理 动议”),前提是最终批准 Cash 管理动议所要求的救济的命令已获批准 [312 号待审案件](“最终现金管理 订单”)。 案例 23-90085 第 985 号文件于 3 月 7 日在 TXSB 提交,第 2 页,共 11 页 |

| 案例名称:Sorrento Therapeutics, Inc. 等主要案例编号:23-90085 (DRJ) 申请日期:2023 年 2 月 13 日报告期:2023 年 5 月 1 日至 31 日 3 4。准确性。此处披露的财务信息不是根据 联邦或州证券法或其他适用的非破产法编制的,也不是为了代替 遵守任何定期报告要求的。个人和实体 交易或以其他方式购买、出售或转让针对债务人的债权或股权 权益的个人和实体,应根据准备这些财务信息的目的 进行评估。债务人对表明与证券法的不同之处或根据 这些财务信息或任何其他信息对债务人的任何评估不承担任何责任,也不承担任何责任。 5。债务人占有式融资。2023年3月30日,债务人获得了破产法院的授权 ,根据最终命令 最终使用其75,000,000.00美元的债务人占有额度 ,(I)授权债务人(A)获得优先级 有担保的超优先权申请后融资和(B)使用现金抵押品,(II)授予 留置权并提供具有超优先管理费用地位的索赔,(III) 修改自动中止令,以及 (IV) 给予相关救济 [第 324 号待审案件]( “最终 DIP 订单”)。有关更多详细信息,请参阅最终的 DIP 订单。 2023 年 6 月 30 日,债务人向破产法院 提交了紧急动议,要求批准债务人 Sorrento Therapeutics, Inc. 的非债务人子公司 Scilex Holding Company 发放的 2000 万美元初级贷款。参见债务人关于签订临时和最终命令的紧急动议 (I) 授权债务人 (A) 获得初级 有担保的超优先权申请后融资和 (B) 使用现金抵押品,(II) 授予 留置权并提供具有超优先管理费用状态的索赔,(III) 修改自动中止,(IV)安排最后一次听证会,以及 (V) 给予相关 救济 [978 号备审案件](“Junior DIP Motion”)。有关更多详细信息,请参阅 Junior DIP Motion 。目前 定于2023年7月5日下午3点(中部时间)举行关于批准Junior DIP Motion的听证会。 6。根据首日命令支付申请前索赔。破产法院 已下达命令,授权但不指示债务人支付 申请前的某些款项 (a) 雇员工资、薪水和其他补偿和福利 [第37号备审案件];(b) 与使用债务人现金管理系统有关的义务 [第39号备审案件(临时救济)和312号备审案件(最终救济)]; (c) 税收和相关义务 [第 111 号和第 153 号备审案件(更正顺序)]; (d) 保险义务 [第 112 号待审案件]; 和 (e) 关键供应商、托运人、仓库管理人、其他留置权索偿人和 外国债权人的义务 [备审案件编号 199、236(更正后的命令)和 437(进一步更正的 命令)](a)-(e) 统称为 “首日订单”)。如果 在这些 第 11 章案件开始后,根据破产法院 根据第一天命令授予债务人的授权 因此类索赔或义务支付了任何款项,除非 另有说明,此类款项已包含在 MOR 中。 7。负债可能受到妥协。2023 年 6 月 12 日,破产法院审理了 案例 23-90085 于 23 年 3 月 7 日向 TXSB 提交的 985 号文件,共 11 页 |

| 案例名称:Sorrento Therapeutics, Inc. 等主要案例编号:23-90085 (DRJ) 申请日期:2023 年 2 月 13 日报告期:2023 年 5 月 1 日至 31 日 4 命令 (I) 设定提交索赔证明的截止日期,包括第 503 (B) (9) 条规定的付款申请 ,(II) 确定修订后的附表截止日期和驳回 损害赔偿禁令日期,(III) 批准提交的形式和方式索赔证明, 包括第 503 (B) (9) 条请求和 (IV) 批准截止日期通知 [备审案件 第 856 号]将普通律师资格日期的最后期限定为2023年6月26日,将政府 律师资格截止日期定为2023年8月12日。目前归类为受 折衷约束的负债的金额反映了从 申请之日起生效的ASC 852 “重组” 的会计影响。采用本会计准则后,某些申请前负债 已重新归类并整理为有待折衷的负债。目前归类为有待折衷的数额 并不反映索赔人的价值,而是反映了截至报告日的最佳估计。目前归类为有待折衷的负债 的金额将来可能会进行调整,具体取决于破产 法院的诉讼、根据破产法院命令支付的款项、 在索赔的对账和裁决、 对某些债权的担保地位的确定、 此类索赔的任何抵押品的价值、执行合同的否决或其他事件等方面的进一步发展。 8。业内人士。就本谅解备忘录而言,债务人按照《美国法典》第11条《破产法》第101(31)条的规定在相关时期内对 “内部人士” 进行了定义。 债务人不承认或采取任何立场:(a) 该人 对债务人控制权的影响;(b) 该个人的管理责任或职能;(c) 该个人的决策或公司权力;或 (d) 该个人能否成功地辩称自己不是 适用法律规定的 “内部人士”,包括没有限制、联邦证券法或 任何责任理论或任何其他目的。此外,仅出于本 MOR 的目的将一方列为 “内部人士” 并不等于承认、承认或 让步该方根据适用的破产法是 “内部人士”。 在本谅解备忘录中 “内部人士” 的定义中,债务人还将报告期内向非债务人实体进行的公司间转账和代表非债务人实体支付的款项 包括在内。 9。权利保留。债务人保留在必要或适当的情况下在所有方面修改或补充MOR 的所有权利。本 MOR 中包含的任何内容均不构成对债务人任何权利的放弃或对其 第 11 章案件的承认。 10。具体的 MOR 披露。 a. 第 1 部分:现金收入和支出的附注:本节以 收付实现制编制。 b. 第 2 部分:资产和负债状况的注释:本节是根据应计的 案例 23-90085 于 23 年 3 月 7 日向 TXSB 提交的 985 号文件编写 |

| 案例名称:Sorrento Therapeutics, Inc. 等主要案例编号:23-90085 (DRJ) 申请日期:2023 年 2 月 13 日报告期:2023 年 5 月 1 日至 31 日 5 基础。MOR 第 2 部分中确定的金额来自债务人 截至2023年5月31日未经审计和估计的资产负债表。有关此 MOR 的演示和限制的信息,请参阅上面的 注释。 c. 第 3 部分:出售或转让的资产的附注:报告期内没有出售或 转让任何资产。 d. 第 4 部分:损益表(运营报表)附注:本节 按应计制编制。 e. 第 5 部分:专业费用和开支的注释: i. 第 5a 部分:债务人将根据《制定临时补偿和专业人员费用报销程序的命令》在 中支付其 留用的专业人员(破产)(“债务人留用的专业人员”)的专业费用和开支 [备审案件 第 442 号](“临时补偿令”).在报告期内,债务人没有向留任的专业人员支付 任何款项。 ii。第 5b 部分:债务人将根据授权保留和补偿在正常业务过程中使用的某些专业人员 的命令 支付其 其他专业人员(非破产)(“普通课程专业人员”)的专业费用和开支 [第335号待审案件]。向普通课程 专业人员支付的累积款项包括在申请日 上午在债务人银行得知申请之前结算的国际付款。 向普通课程专业人员支付的累计款项还包括 款项,这些款项是偿还 专业人员代表债务人支付的与某些 专利相关的政府费用,债务人根据更正后的命令 (I) 授权 支付某些竞争前税收和费用,以及 (II) 发放 相关救济 [第153号待审案件]。 iii。第 5c 部分:债务人将根据《临时补偿令》支付无担保债权人官方委员会和 股权证券持有人官方 委员会(“委员会专业人员”)在 中保留的专业费用和开支。在本报告所述期间,债务人 没有向委员会专业人员支付任何款项。 f. 第 6 部分:申请后税的注释:在正常业务过程中, 债务人有义务支付业务、监管和许可费以及税款、消费税、 联邦和州收入、特许经营权、个人财产、销售和使用、其他税 和费用(统称为 “税费”)。2023 年 3 月 3 日,在 2013 年 3 月 7 日向 TXSB 提交的 案例 23-90085 文件中,第 5 页,共 11 页 |

| 案例名称:Sorrento Therapeutics, Inc. 等主要案例编号:23-90085 (DRJ) 申请日期:2023 年 2 月 13 日报告期:2023 年 5 月 1 日至 31 日 6 非常谨慎,债务人获得了在申请后的基础上缴纳正常业务过程中产生的税款 和费用的指示,前提是 适用法律应缴纳此类税费 [第153号待审案件]。 案例 23-90085 985 于 3 月 7 日在 TXSB 提交的第 6 页,共 11 页 |

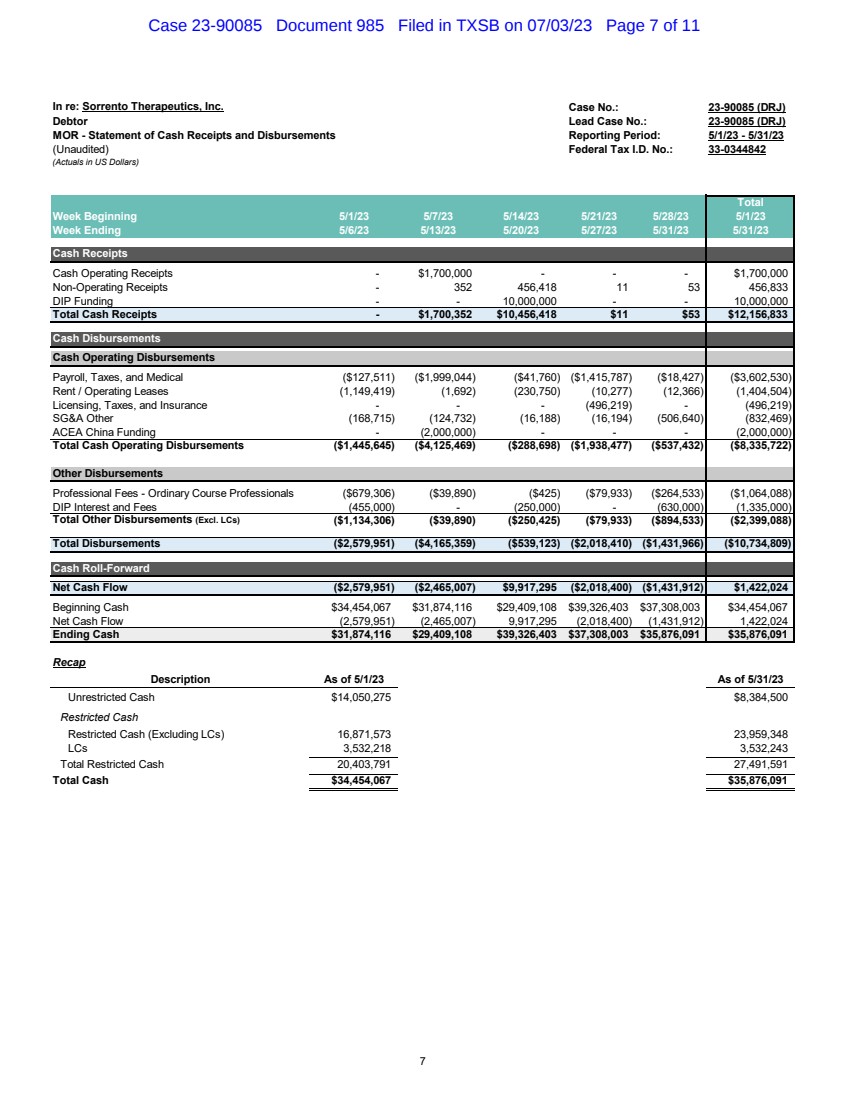

| 回复:Sorrento Therapeutics, Inc. 案例编号:23-90085 (DRJ) 债务人主要案例编号:23-90085 (DRJ) MOR-现金收支报表报告期:5/1/23-5/31/23(未经审计)联邦税号:33-0344842(以美元计算的实际值) 周初总计 5/1/23 5/7/23 5/7/23 5/21/23 5/28/23 5/1/23 周末为 5/6/23 5/20/23 5/20/23 5/27/23 5/31/23 5/31/23 5/31/23 现金收入 现金运营收入-1,700,000 美元--1700,000美元非营业收入-352 456,418 11 53 456,833 DIP 资金--10,000,000总现金收据——1,700,352 美元 10,456,418 美元 11 美元 53 美元 12,156,833 美元现金支出 现金运营支出 工资单、税收和医疗(127,511 美元)(1,999,044 美元)(1,415,787 美元)(3,602,530 美元) 租金/运营租赁(1,149,530 美元)419) (1,692) (230,750) (10,277) (12,366) (1,404,504) 许可、税收和保险--(496,219) SG&A 其他 (168,715) (124,732) (16,188) (16,194) (506,640) (832,469) ACEA China Funding-(2,000,000)--(2,000,000) 现金运营支出总额(1,445,645 美元)(4,125,469 美元)(288,698 美元)(1,938,477 美元)(537,432 美元) (8,335,722 美元) 其他支出 专业费用——普通课程专业人员(679,306 美元)(39,890 美元)(425 美元)(79,933 美元)(1,064,088 美元) DIP 利息和费用 (455,000)-(630,000) (1,335,000) 其他支出总额(不包括LC) (1,134,306 美元) (39,890 美元) (250,425 美元) (79,933 美元) (894,533 美元) (2,399,088 美元) 支出总额 (2,579,951 美元) (4,165,359 美元) (539,123 美元) (2,018,410 美元) (1,431,966 美元) (10,734,809 美元) Cash Roll-Forward 净现金流(2,579,951 美元)(2,465,007 美元)9,917,295 美元(2,018,400 美元)(1,431,912 美元)1,422,024 美元起始现金 34,454,067 美元 31,874,116 美元 39,326,403 37,308,003 37,454,067 美元净现金流 (2,579,951) (2,465,007) 9,917,295 (2,018,400) (1,431,912) 1,422,024 期末现金 31,874,116 美元 29,409,108 39,326,403 37,308,003 35,876,091 美元回顾 截至 5/1/23 截至 23 年 5 月 31 日无限制现金 14,050,275 美元 8,384,500 美元限制性现金 限制性现金(不包括 LC)16,871,573 23,959,348 LC 3,532,243 限制性现金总额 20,403,791 27,491,591 美元 7 案例 23-90085 于 0SB 提交给 TXSB 7/03/23 第 7 页,共 11 页 |

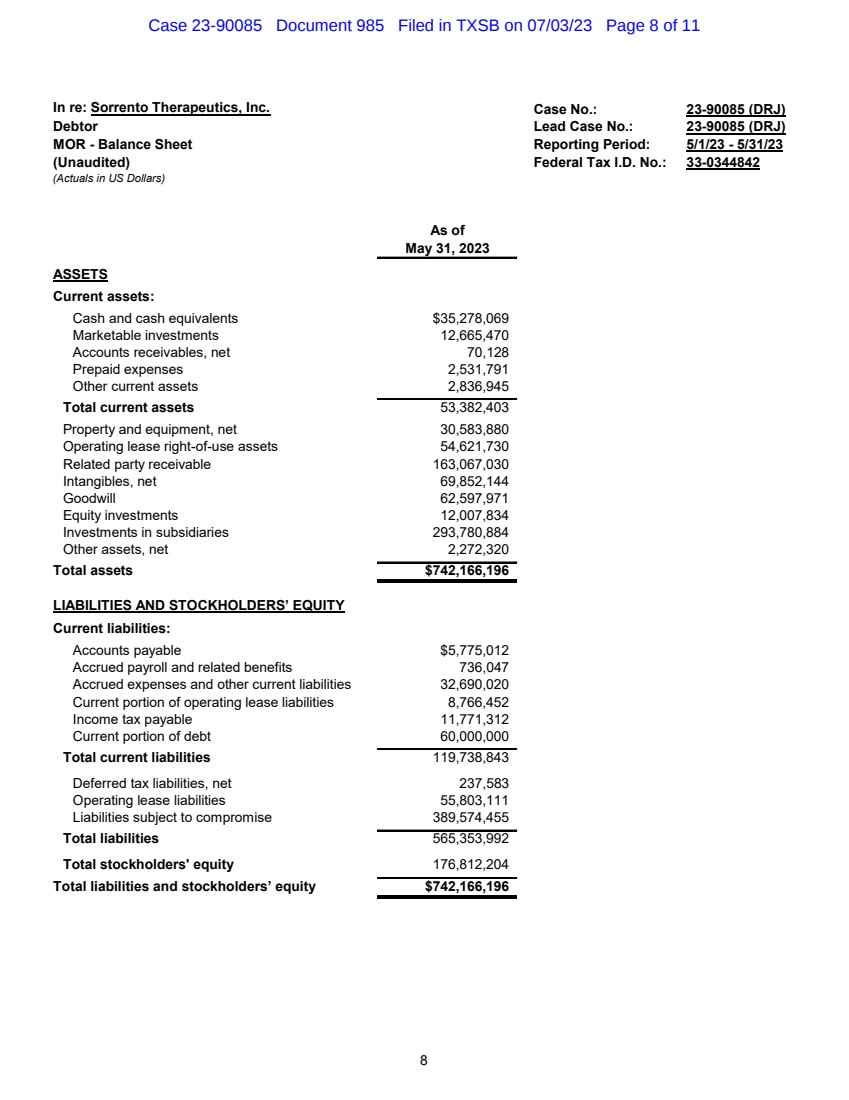

| 回复:Sorrento Therapeutics, Inc. 案例编号:23-90085 (DRJ) 债务人主要案例编号:23-90085 (DRJ) MOR-资产负债表报告期:5/1/23-5/31/23(未经审计)联邦税号:33-0344842(美元实际值) 截至 2023 年 5 月 31 日资产 br} 流动资产: 现金及现金等价物 35,278,069 有价投资 12,665,470 应收账款,净额 70,128 预付费用 2,531,791 其他流动资产 2,836,945 流动资产总额 53,382,403 财产和设备,净值 30,583,880 运营租赁使用权资产 54,621,730 相关应收账款 163,067,030 无形资产,净额 69,852,144 商誉 62,597,971 股权投资 12,007,834 子公司投资 293,780,884 其他资产,净资产 2,272,320 美元总资产 742,166,196 负债和股东权益 流动负债: 应付账款 5,775,012 美元应计工资和相关福利 736,047 美元应计费用和其他流动负债 32,690,020 经营租赁负债的流动部分 8,766,452 应缴所得税 11,771,312 债务的流动部分 60,000,000 流动负债总额 119,738,843 递延税负债,净额 237,583 运营租赁负债 55,803,111 受折衷影响的负债 389,574,455 负债总额 565,353,992 股东权益总额 176,812,204 负债和股东权益总额 742,166,196 8 案例 23-90085 文件于 23 年 3 月 7 日在 TXSB 提交第 8 页,共 11 页 |

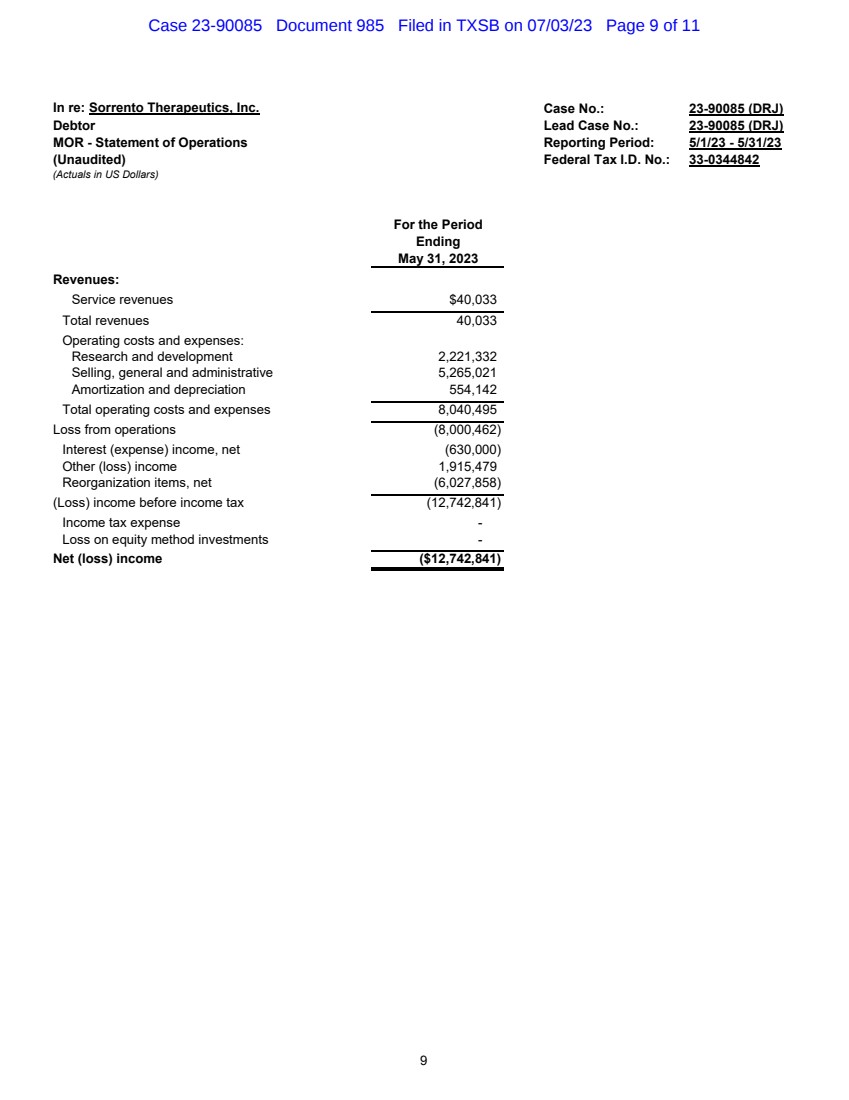

| In re: Sorrento Therapeutics, Inc. Case No.: 23-90085 (DRJ) Debtor Lead Case No.: 23-90085 (DRJ) MOR - Statement of Operations Reporting Period: 5/1/23 - 5/31/23 (Unaudited) Federal Tax I.D. No.: 33-0344842 (Actuals in US Dollars) For the Period Ending May 31, 2023 Revenues: Service revenues $40,033 Total revenues 40,033 Operating costs and expenses: Research and development 2,221,332 Selling, general and administrative 5,265,021 Amortization and depreciation 554,142 Total operating costs and expenses 8,040,495 Loss from operations (8,000,462) Interest (expense) income, net (630,000) Other (loss) income 1,915,479 Reorganization items, net (6,027,858) (Loss) income before income tax (12,742,841) Income tax expense - Loss on equity method investments - Net (loss) income ($12,742,841) 9 Case 23-90085 Document 985 Filed in TXSB on 07/03/23 Page 9 of 11 |

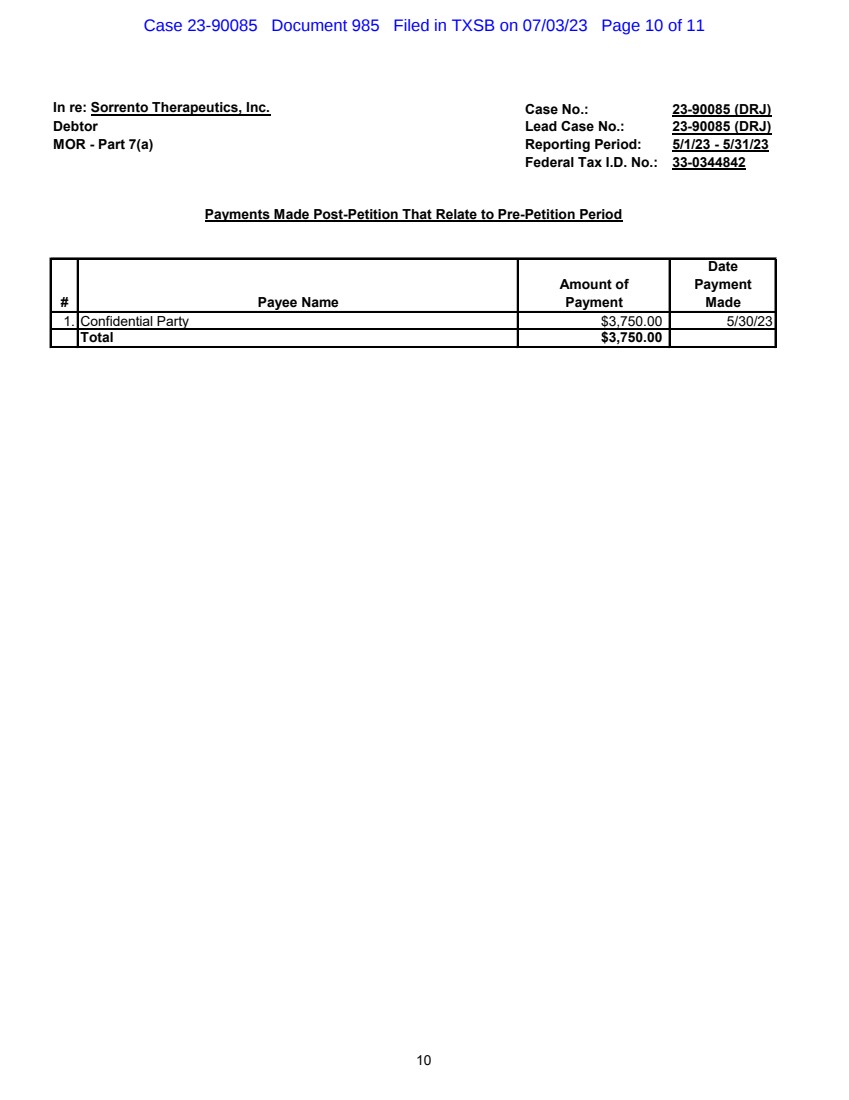

| In re: Sorrento Therapeutics, Inc. Case No.: 23-90085 (DRJ) Debtor Lead Case No.: 23-90085 (DRJ) MOR - Part 7(a) Reporting Period: 5/1/23 - 5/31/23 Federal Tax I.D. No.: 33-0344842 Payments Made Post-Petition That Relate to Pre-Petition Period Date Amount of Payment # Payee Name Payment Made 1. Confidential Party $3,750.00 5/30/23 Total $3,750.00 10 Case 23-90085 Document 985 Filed in TXSB on 07/03/23 Page 10 of 11 |

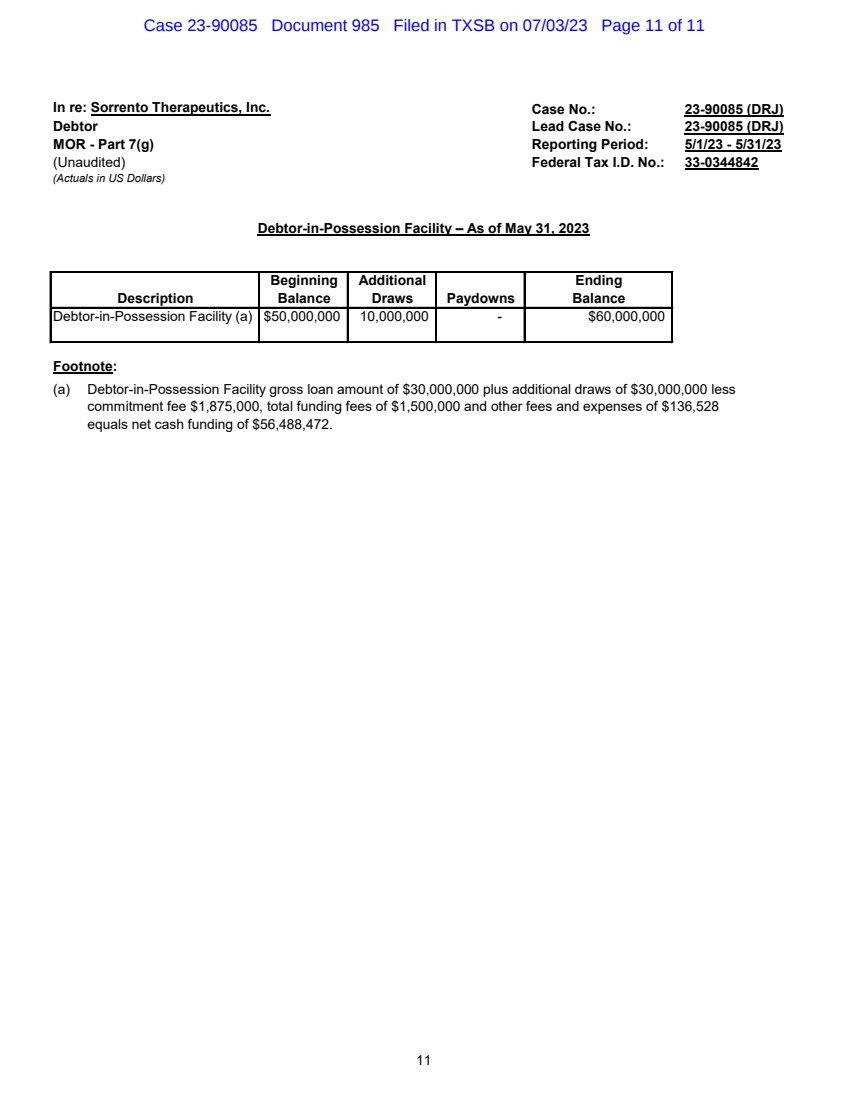

| In re: Sorrento Therapeutics, Inc. Case No.: 23-90085 (DRJ) Debtor Lead Case No.: 23-90085 (DRJ) MOR - Part 7(g) Reporting Period: 5/1/23 - 5/31/23 (Unaudited) Federal Tax I.D. No.: 33-0344842 (Actuals in US Dollars) Debtor-in-Possession Facility – As of May 31, 2023 Beginning Additional Ending Description Balance Draws Paydowns Balance Debtor-in-Possession Facility (a) $50,000,000 10,000,000 - $60,000,000 Footnote: (a) Debtor-in-Possession Facility gross loan amount of $30,000,000 plus additional draws of $30,000,000 less commitment fee $1,875,000, total funding fees of $1,500,000 and other fees and expenses of $136,528 equals net cash funding of $56,488,472. 11 Case 23-90085 Document 985 Filed in TXSB on 07/03/23 Page 11 of 11 |