附录 99.1

Carmell Therapeutics 与 Alpha Healthcare 收购公司 III(纳斯达克股票代码:ALPA)合并 202

美国

证券交易委员会

华盛顿特区 20549

表格 8-K

当前报告

根据 第 13 节或第 15 (d) 条

1934 年《证券交易法》

报告日期(最早报告事件的日期):2023 年 7 月 6 日

阿尔法医疗收购公司III

(注册人的确切姓名如其章程所示)

| 特拉华 | 001-40228 | 86-1645738 | ||

| (州或其他司法管辖区 公司或组织) |

(委员会 文件号) |

(美国国税局雇主 识别码) |

| 美洲大道 1177 号,5 楼 纽约、纽约 |

10036 | |

| (主要行政办公室地址) | (邮政编码) |

(646) 494-3296

注册人的电话号码,包括区号

不适用

(如果自上次报告以来发生了变化,则以前的姓名或 以前的地址)

如果 8-K 表格的申报旨在同时履行注册人根据以下任何条款承担的申报义务,请勾选 下方的相应方框(看到一般指令 A.2(见下文):

| 根据《证券法》(17 CFR 230.425)第425条提交的书面通信 |

| ☐ | 根据《交易法》(17 CFR 240.14a-12)第14a-12条征集材料 |

| ☐ | 根据《交易法》(17 CFR 240.14d-2 (b))第14d-2 (b) 条进行的启动前通信 |

| ☐ | 根据《交易法》(17 CFR 240.13e-4 (c))第13e-4(c)条进行的启动前通信 |

根据该法第12(b)条注册的证券:

| 每个班级的标题 |

交易 |

每个交易所的名称 在哪个注册了 | ||

| 单位,每个单位包括一股A类普通股、面值0.0001美元,以及收购一股A类普通股的可赎回认股权证的四分之一 | ALPAU | 纳斯达克股票市场有限责任公司 | ||

| A类普通股,面值每股0.0001美元 | ALPA | 纳斯达克股票市场有限责任公司 | ||

| 可赎回认股权证,每份认股权证可行使一股A类普通股,行使价为11.50美元 | ALPAW | 纳斯达克股票市场有限责任公司 |

用复选标记表明注册人是1933年《证券法 法》第405条(本章§230.405)或1934年《证券交易法》第12b-2条(本章第240.12b-2)所定义的新兴成长型公司。

☐ 如果 新兴成长型公司,请用复选标记注明注册人是否选择不使用延长的过渡期来遵守根据《交易法》第 13 (a) 条规定的任何新的或修订的财务会计准则。

第 8.01 项。其他物品。

2023年7月6日,Alpha Healthcare Acquisition Corp. III(公司)发布了公司演示文稿( Corporation Deck),讨论了该公司根据截至2023年1月4日的业务合并协议收购Carmell Therapeutics Corporation(Carmell),Candy Merger Sub、 Inc.和Carmell。

2023年7月6日,该公司发布了纳斯达克对董事长兼首席执行官 官拉吉夫·舒克拉的采访视频,该视频于2023年6月27日拍摄(纳斯达克访谈),讨论其对卡梅尔的收购。

上述 对公司演示文稿和纳斯达克访谈的描述并不完整,而是参照演示文稿的全文(作为附录 99.1 提交)和 纳斯达克访谈记录(每种情况均作为附录 99.2 提交)提交给当前的 8-K 表格报告,并以引用方式纳入此处。

就经修订的1934年《证券交易法》(《交易法》)第18条而言,本第8.01项和随附的附录99.1中包含的信息不应被视为已提交,也不得视为以提及方式纳入根据经修订的1933年《交易法》或1933年《证券法》(《证券法》)提交的任何文件, 除非此类文件中明确提及。

项目 9.01。财务报表和附录。

为了《交易法》第18条的目的,本第9.01项和随附的附录99.1中包含的信息不应被视为已提交,也不得被视为以提及方式纳入根据《交易法》或《证券法》提交的任何文件中,除非此类文件中以具体提及方式明确规定。

(d) 展品。

| 展览数字 | 描述 | |

| 99.1 | 企业演示文稿(2023 年 7 月 6 日)。 | |

| 99.2 | 纳斯达克对董事长兼首席执行官拉吉夫·舒克拉的采访记录(2023年6月27日拍摄,2023年7月6日上映) | |

| 104 | 封面交互式数据文件(嵌入在行内 XBRL 文档中)。 | |

签名

根据1934年《证券交易法》的要求,注册人已正式安排下列签署人经正式授权的 代表其签署本报告。

日期:2023 年 7 月 6 日

| 阿尔法医疗收购公司III | ||

| 来自: | //Rajiv Shukla | |

| 姓名:Rajiv Shukla | ||

| 职位:董事长兼首席执行官 | ||

附录 99.1

Carmell Therapeutics 与 Alpha Healthcare 收购公司 III(纳斯达克股票代码:ALPA)合并 202

主持人 Rajiv Shukla

Alpha Healthcare 收购公司第三期董事长

New Carmell 执行主席

• 自 2013 年起四次担任上市公司首席执行官

曾担任 14 家公司的董事会董事

自 2017 年起担任首席执行官,通过

IPO+PIPE 筹集了超过 5 亿美元

在辉瑞完成了约650亿美元的医疗保健收购,并在摩根士丹利投资

Management & Citi Venture Capital International 完成了投资生涯

进行了超过 45 项医疗保健股权投资,包括多项

汇总/控制投资

职业生涯始于波士顿咨询集团

印度理工学院药剂学学士

哈佛大学医疗保健

管理学硕士

兰迪·哈贝尔

Carmell Therapeutics 总裁兼首席执行官

New Carmell

首席执行官

Cardiva Medical 前首席商务官

强生生物外科全球战略营销副总裁

销售足迹从 10 个国家扩展到 30 个国家,销售额同比增长 60% 2008-13

强生全球战略营销副总裁,疼痛治疗和心脏病学

强生康得思首款药物洗脱支架CYPHER的首款药物洗脱支架的发布负责人,该支架在上市后的8个月内在美国的销售额达到10亿美元

之前曾在波士顿科学公司和 IBM 工作

杜兰

大学工程学学士学位

洛约拉大学工商管理硕士

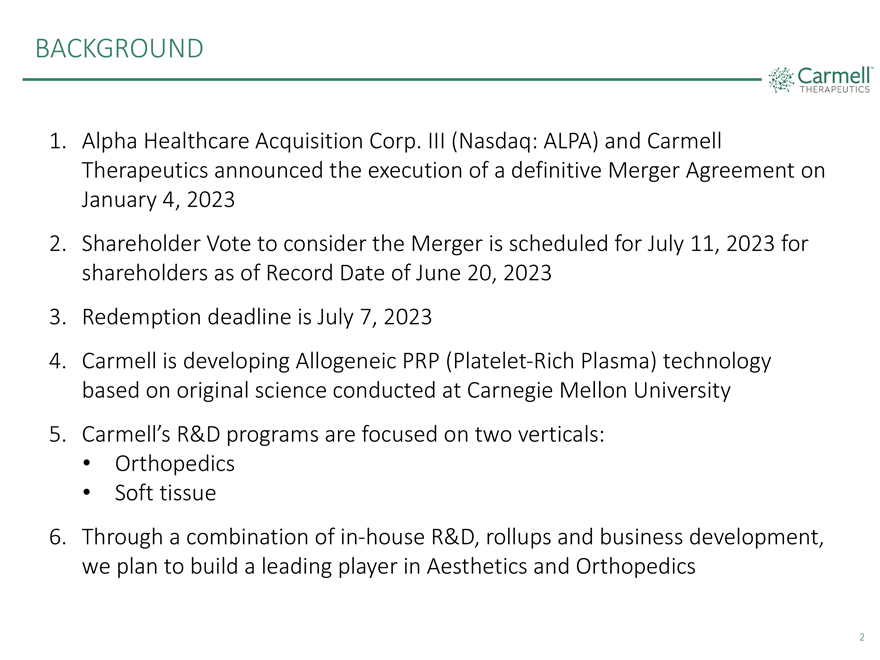

背景资料 1.Alpha Healthcare 收购公司 III(纳斯达克股票代码:ALPA)和 Carmell Therapeutics 于 2023 年 1 月 4 日宣布执行最终的 合并协议 2.截至记录日期 2023 年 6 月 20 日 3 的股东投票将于 2023 年 7 月 11 日对股东进行考虑合并的投票。兑换截止日期为 2023 年 7 月 7 日 4.Carmell 正在根据卡内基梅隆大学进行的原创科学开发 Allogenic PRP(富血小板血浆)技术 5.Carmells 的研发项目侧重于两个垂直领域:骨科软组织 6.通过以下几种组合 内部研发、汇总和业务发展,我们计划在美学和整形外科领域建立领先企业 2

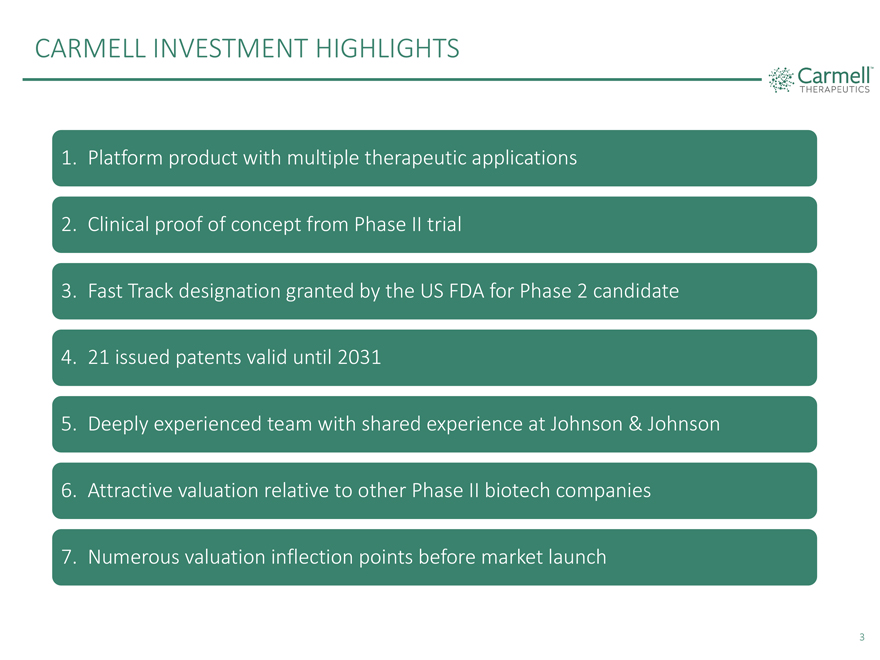

卡梅尔投资亮点 1.具有多种治疗应用的平台产品 2.来自 II 期 试验 3 的临床概念验证。美国食品和药物管理局为第 2 阶段候选人授予快速通道称号 4。21 项已颁发的专利有效期至 2031 年 5.经验丰富的团队,在 Johnson & Johnson 6 有共同的经验。与其他第二阶段 生物技术公司相比,估值具有吸引力 7.上市前有许多估值转折点 3

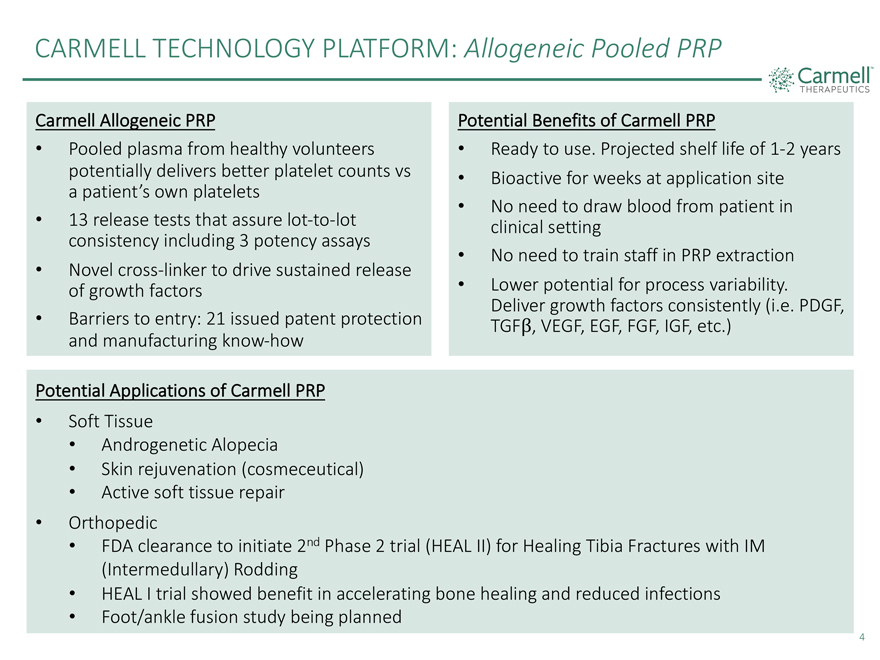

CARMELL TECHNOLOGY PLATFORM:同种异体汇集 PRP Carmell Allogeneic PRP 的潜在益处来自 健康志愿者的血浆汇集即可使用。预计保质期 与Bioactive相比,在患者拥有血小板的应用部位,1-2年的血小板计数可能比Bioactive更高。在13次释放测试中,不需要 从患者身上抽血,这样可以确保 批次到批次临床环境一致性包括 3 种效力测定无需培训员工 进行 PRP 提取新颖的交联剂可推动生长因子的持续释放降低过程变异的可能性。持续提供生长因子(即 PDGF、进入壁垒:21 项已颁发的专利保护 VEGF、EGF、 FGF、IGF 等)和制造专有技术 Carmell PRP 软组织雄激素性脱发皮肤再生(cosmeutical)活性软组织修复 Orthopedic FDA 批准启动 IM 治疗胫骨骨折的第二阶段试验(HEAL II)(HEAL II)medullary) Rodding 4

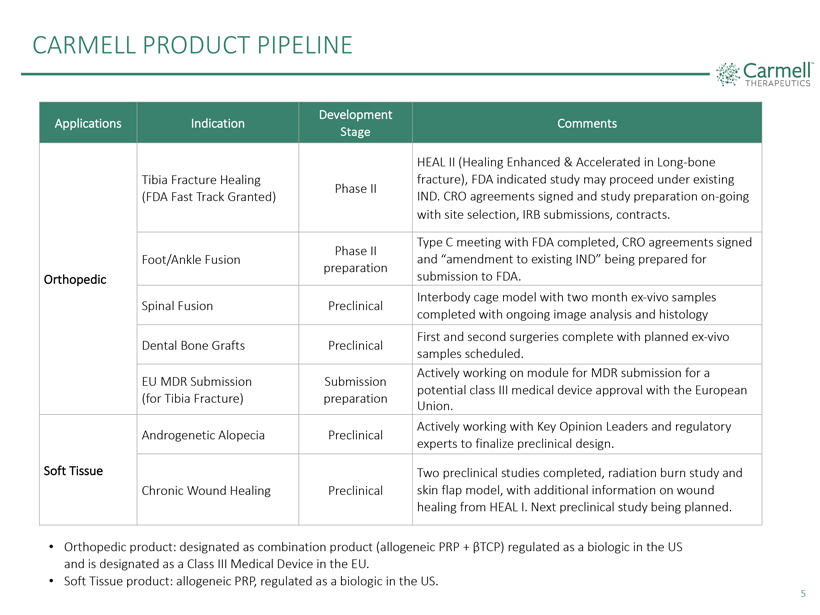

CARMELL 产品管道

发展

应用程序指示注释

舞台

美国食品药品管理局表示,HEAL II(长骨胫骨骨折愈合骨折的愈合增强和加速愈合),研究可能会在现有的II期下进行

(获得美国食品药品管理局快速通道批准)IND。签署CRO协议并准备研究 正在进行场地选择、IRB 提交、合同。

与美国食品和药物管理局的C类会议已完成,第二阶段的CRO协议已签署

Foot/Ankle

Fusion 和现有 IND 的修正案正在准备准备向美国食品药品管理局提交骨科手术。

两个月的体间笼模型 ex-vivo 样本 Spinal Fusion 临床前已完成持续的图像分析和组织学第一和第二次手术,计划进行体外牙科骨移植

临床前样本。

与

欧洲(胫骨骨折)制剂联盟一起积极研究欧盟 MDR 提交可能获得 III 类医疗器械批准的 MDR 提交模块。

积极使用 Key

意见领袖和监管雄激素性脱发临床前专家将最终确定临床前设计。

Soft Tissue 完成了两项临床前研究,即放射性烧伤研究和慢性伤口愈合临床前皮瓣模型,HEAL I.

下一项临床前研究正在计划中,有关伤口愈合的更多信息。

骨科产品:被指定为组合产品(同种异体 PRP + I²TCP),在美国被指定为生物制剂,在欧盟被指定为 III 类医疗器械。

软组织产品:同种异体PRP,在美国作为生物制剂进行监管。

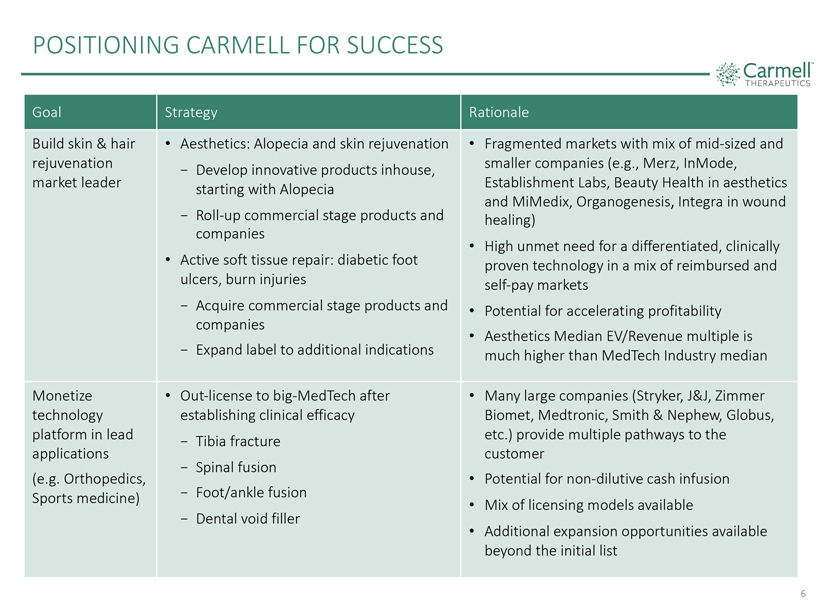

为 CARMELL 做好成功的准备

目标策略

基本原理

打造皮肤和头发美学:脱发和皮肤恢复活力

混合了分散的市场中型和恢复活力,在内部开发创新产品,小型公司(例如,Merz、InMode,市场领导者,首先是 Alopecia Estition Labs、美学中的 Beauty Health 和 mimedix、

Organogenesis、Integra 在伤口中

- Rollup(商业舞台产品和治疗)公司

对差异化、临床活性软组织修复的需求很高,但未得到满足:糖尿病足部久经考验的技术,包括报销和溃疡、烧伤等 自付市场

-收购商业舞台产品和加速盈利能力的公司

美学中位数 EV/收入倍数为

-将标签扩展到比医疗科技行业中位数高得多

的其他适应症获利 在许多大公司(Stryker、J&J、Zimmer technology 建立

临床疗效 Biomet、Medtronic、Smith & Nephew、Globus、LeadTibia 骨折平台等)为应用程序客户提供了多种途径之后,Big-MedTech 获得了外包许可

-脊柱融合术

(例如,骨科,

的潜力非稀释性现金输液(运动医学)足部/脚踝融合

多种许可模式可供选择

-牙科空隙填充物

除了最初的

列表之外,还有其他扩展机会

6

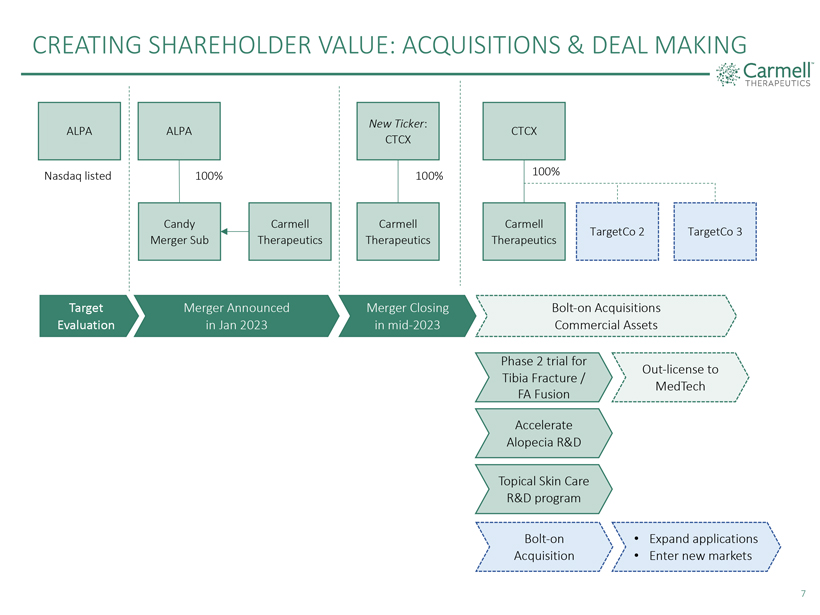

创造股东价值:收购与交易

卡梅尔疗法

ALPA 纳斯达克上市

ALPA 100% 糖果合并订阅 Carmell Therapeutics

新股票:CTCX 100% Carmell Therapeutics

CTCX 100% Carmell Therapeutics targetCo 2 targetCo 3

目标评估

合并已于 2023 年 1 月宣布

合并将于2023年年中完成

附加收购商业资产

胫骨骨折的第 2 阶段试验/FA Fusion

Out-MedTech 许可证

加速脱发的研发

局部护肤研发

计划

附加收购

· 扩展应用程序

· 进入新市场

7

收购商业舞台公司的不具约束力的意向书

塔吉特生产和开发用于活性软组织修复、美学和骨科适应症的人类同种异体移植产品。

经美国食品药品管理局组织参考小组(TRG)确认,目标销售的产品符合《PHS法案》第361条和21 CFR第1271部分规定的所有监管标准。

截至2023年3月31日,Target在未经审计的追踪中已实现约5000万美元 12个月

(TTM) 的净收入以及其产品销售产生的未经审计的迅达息税折旧摊销前利润约为500万美元。

在2023年第二季度:

其中两款 Targets 产品已添加到 CMS B 部分药品和生物平均销售价格定价文件中

塔吉特通过与为美国 1,500 多家医院提供服务的前三大团体采购组织之一签订了全国定价合同,成为首选供应商。

根据意向书的条款,Targets股东将在收盘时获得6500万美元的初始股权估值(结构为

800万美元的现金和5700万美元的CTCX股票),外加与实现收入和业务里程碑相关的高达7500万美元的里程碑股权付款(结构为12%的现金和88%的CTCX股票)。

收盘后,Targets的股东将被封锁12个月。

8

软组织应用

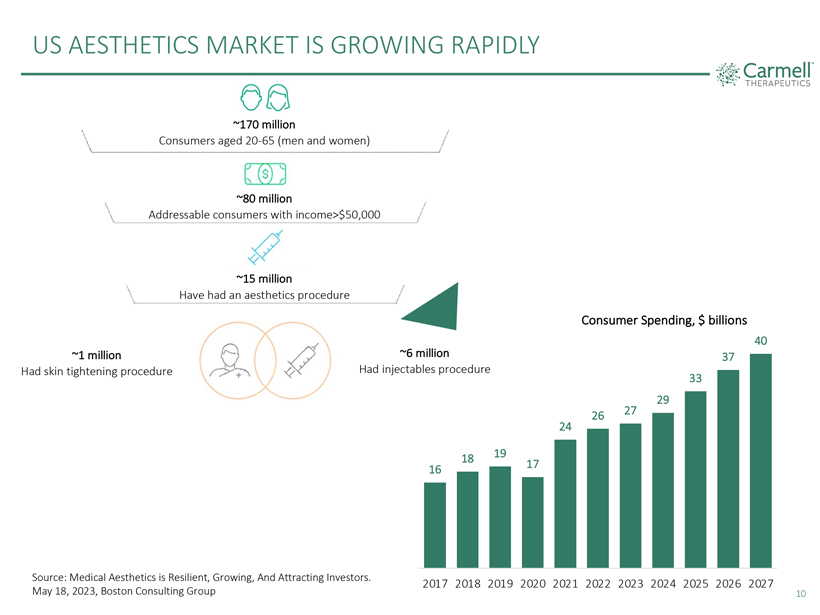

美国美学市场正在迅速增长

大约 1.7 亿

年龄

的消费者20-65(男性和女性)

大约 8000 万

收入超过 50,000 美元的可寻址消费者

大约 1500 万

做过美容手术

消费者支出,数十亿美元

400 ~100 万 ~600 万 37

做了紧肤手术做了注射手术

33

4 37

33 29

26 27 24

18 19 40

16 17

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

来源:医学美学

具有弹性、成长性并吸引投资者。2023 年 5 月 18 日,波士顿咨询集团

10

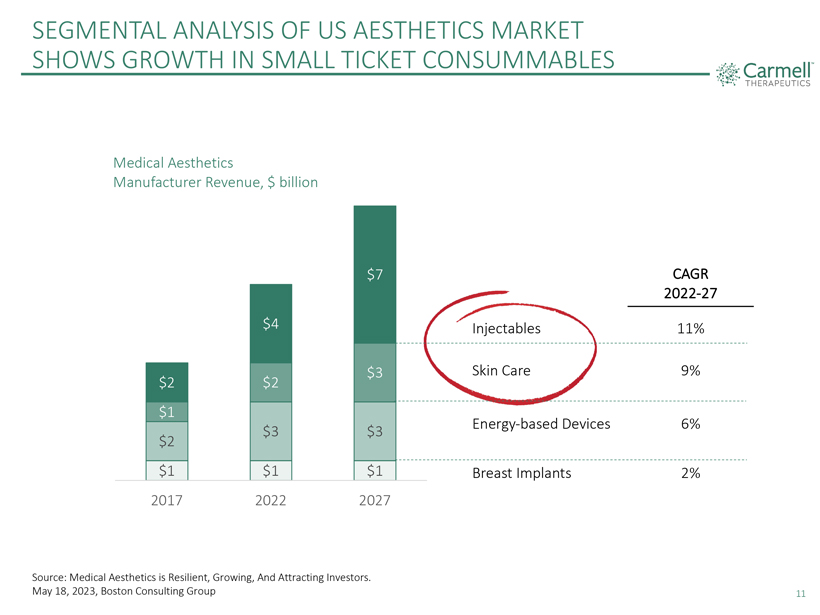

对美国美学市场的细分分析显示,小额消耗品 Carmell TM THERAPEUTICS Medical Aesthetics 制造商收入增长,10亿美元 2 美元 1 美元 2017 年 4 2 美元 3 1 1 2022 美元 7 美元 3 3 美元 1 1 2027 注射剂皮肤护理能源类设备乳房植入物复合年增长率 2022-27 11% 9% 6% 2% 来源:医学美容具有弹性, 正在增长,并吸引投资者。2023 年 5 月 18 日,波士顿咨询集团 11

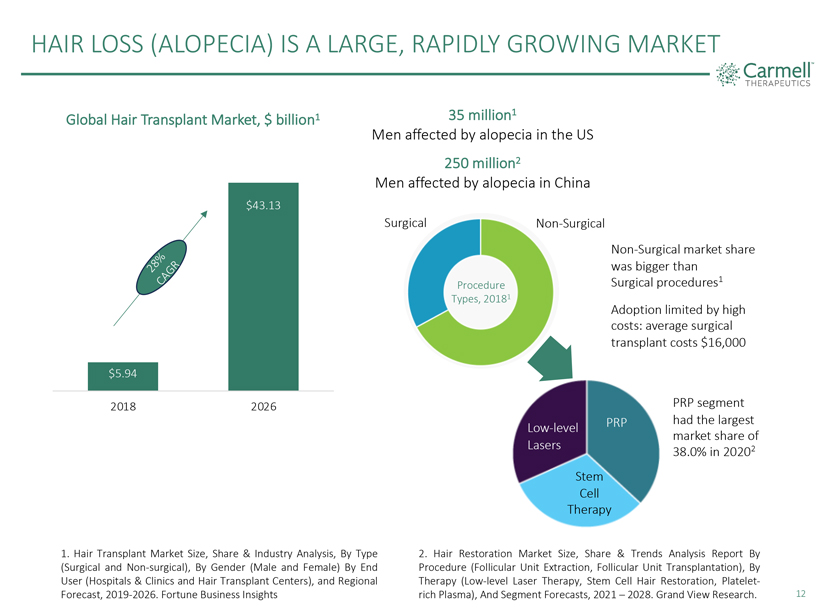

脱发(脱发)是一个庞大的、快速增长的市场 Carmell TM THERAPEUTICS 全球头发移植市场,10亿美元1 28% 复合年增长率 5.94 美元 2018 年 43.13 2026 35万1 受脱发影响的男性 2.5 亿2 中国受脱发影响的男性外科 非外科手术类型,20181 年非外科 的市场份额大于外科手术1 采用率受高昂成本的限制:平均手术移植费用为16,000美元低级激光器 PRP 干细胞疗法 PRP 细分市场在 2022 年的市场份额最大,为 38.0% 1。2019-2026年按类型(手术和非手术)、按性别(男性和女性)划分的头发移植市场规模、份额和行业分析,按最终用户(医院和诊所和头发移植 中心)以及区域预测。《财富》商业洞察 2.2021年2028年按手术(毛囊单位提取、毛囊单位移植)、疗法(低水平激光疗法、干细胞头发修复、富含血小板的血浆)和细分市场预测分列的头发修复市场规模、份额和趋势分析报告。Grand View 研究。12

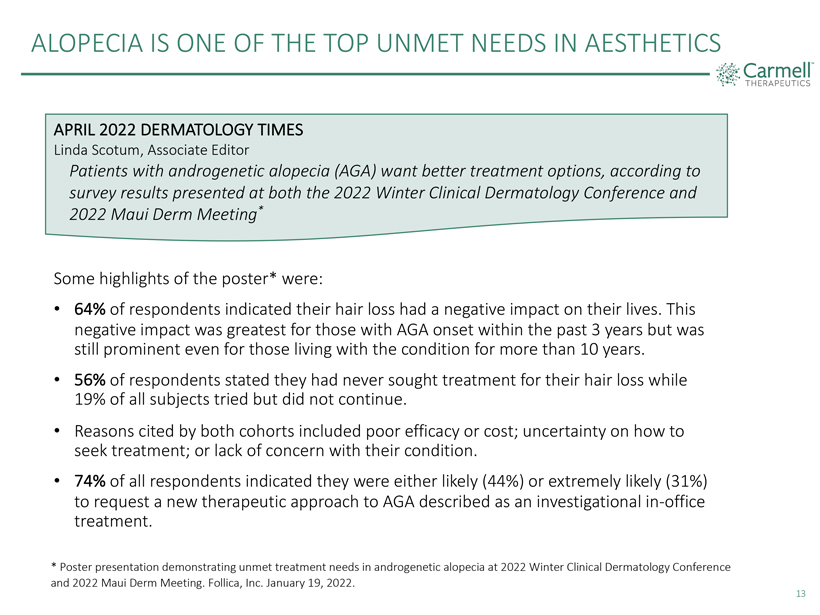

根据2022年冬季临床皮肤病学会议和2022年毛伊岛皮肤病学会议上公布的调查结果,脱发是美学领域最未满足的需求之一 Carmell TM THERAPEUTICS 2022年4月皮肤病学时报副编辑琳达·斯科图姆 患者想要更好的治疗选择。* 海报的一些亮点是:64% 的 受访者表示脱发产生了负面影响关于他们的生活。对于过去3年内AGA发作的人来说,这种负面影响最大,但即使对于那些患有AGA超过10年的患者来说,这种负面影响仍然很明显。 56% 的受访者表示他们从未寻求过脱发治疗,而 19% 的受试者尝试过但没有继续治疗。两组人列举的原因包括疗效或成本低下;不确定如何寻求治疗;或对自己的病情缺乏担忧。所有受访者中有74%表示他们很可能(44%)或极有可能(31%)要求对AGA采取新的治疗方法,这种方法被描述为研究性的 办公室内 治疗。* 在 2022 年冬季临床皮肤病学会议和 2022 年毛伊岛皮肤病会议上,展示雄激素性脱发治疗需求未得到满足的海报演示。Follica, Inc. 2022 年 1 月 19 日。13

什么是雄激素性脱发 (AGA) 雄激素性脱发 (AGA),或雄激素 二氢睾丸激素的存在介导的脱发,是男性和女性中最常见的脱发形式1 几乎所有人都有一定程度的 AGA2。脱发通常在12至40岁之间开始,通常不足以引起注意。 在50岁之前,约有50%的人会出现明显的脱发3 患病率和严重程度会随着年龄的增长而增加,尽管发作较早的人的秃顶进展速度通常更快,但我们看到大多数种族/族裔群体都有这种情况,正如美国、挪威、澳大利亚、尼日利亚和中国的研究所证明的那样。其他疾病包括脱发、telogen effluvivivivil 嗯, 疤痕性脱发和创伤性脱发 1.女性脱发。C. CAROLYN THIEDKE,医学博士,南卡罗来纳州查尔斯顿南卡罗来纳医科大学 2.Dawber RP,Van Neste D. Aleopecia areata。在:Dawber PRP。头发和头皮疾病: 常见症状、鉴别诊断和治疗。费城:利平科特, 1995:41-138。3.价格 VH。治疗脱发。N Engl J Med 1999;341:964-73 14

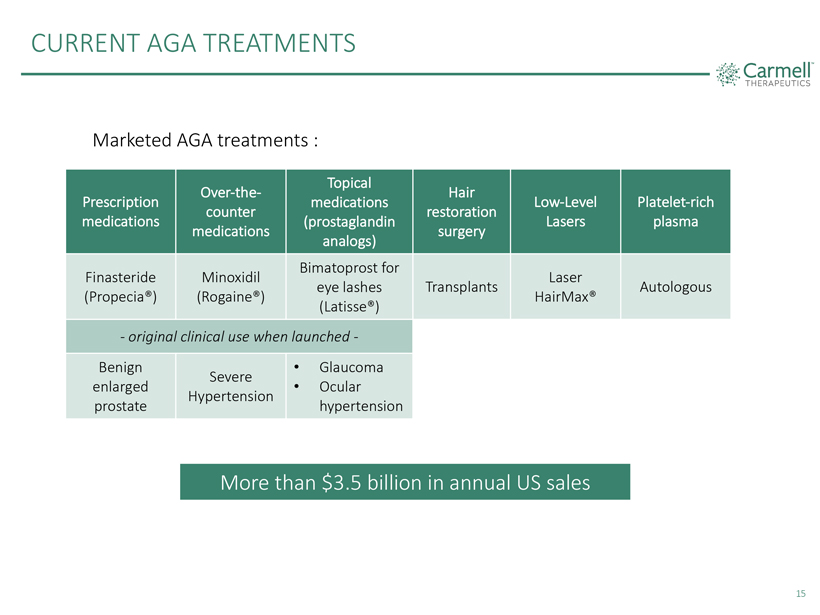

当前的 AGA 治疗方法 Carmell THERAPEUTICS 上市的 AGA 疗法: 非处方药药物外用药物(前列腺素类似物)头发修复手术低水平激光器富含血小板的血浆非那雄胺(Propecia®) minoxidil(Rogaine®)Bimatoprost 用于睫毛(Latisse®)移植 Laser HairMax® Autologous——推出时的原始临床用途——良性前列腺肿大严重青光眼高血压超过 35亿美元美国年销售额 15

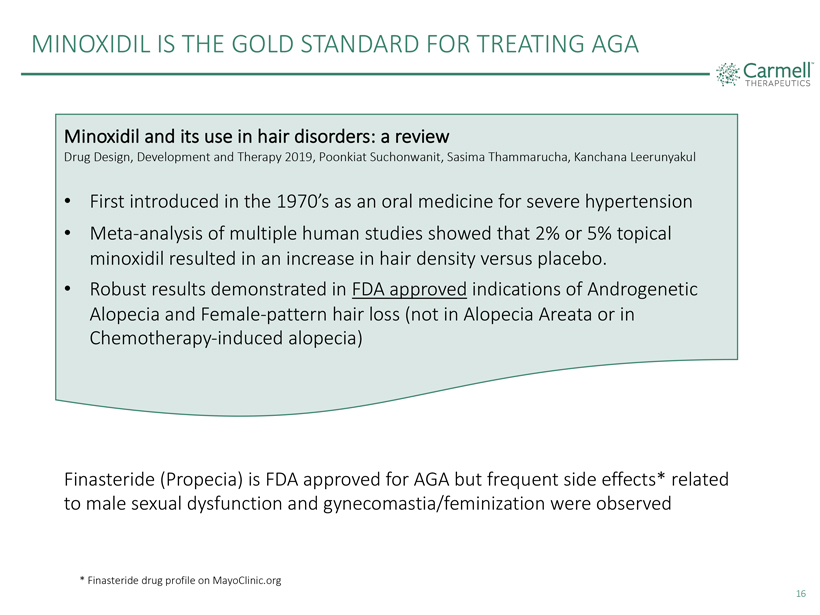

MINOXIDIL 是治疗 AGA Minoxidil 及其在头发疾病中的用途的黄金标准:药物设计、开发和治疗综述 2019,Poonkiat Suchonwanit、Sasima Thammarucha、Kanchana Leerunyakul 于 1970 年代首次作为治疗重度高血压的口服药物推出。对多项人体研究的荟萃分析表明,2% 或 5% 的局部用米诺地尔导致 与安慰剂相比,头发密度增加。美国食品药品管理局批准的雄激素性脱发和女性型脱发适应症(不在斑秃或化疗诱发的脱发中)显示出强劲的结果。非那雄胺(Propecia)已获美国食品药品管理局 批准用于 AGA,但在 mayoClinic.org carmellTM THERAPEUTICS 16 上观察到常见的与男性性功能障碍和女性化相关的副作用* * 非那雄胺药物简介

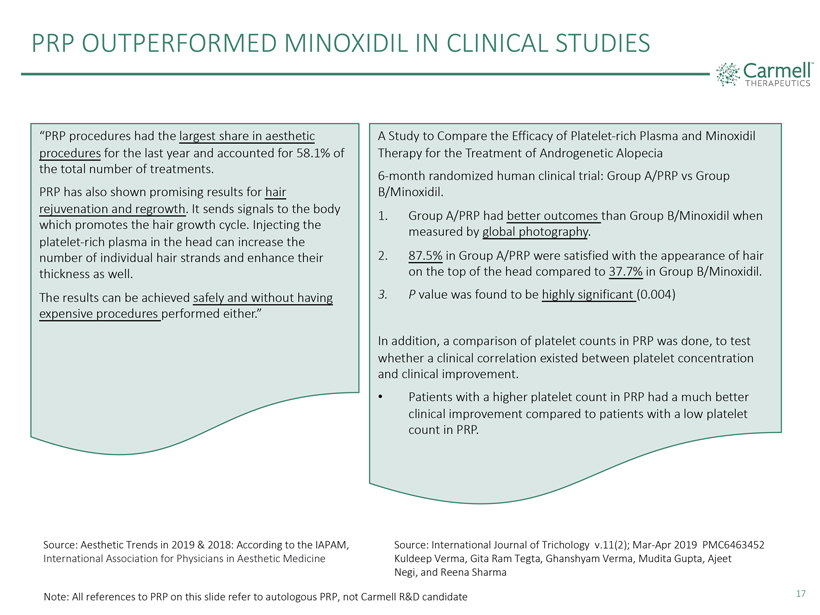

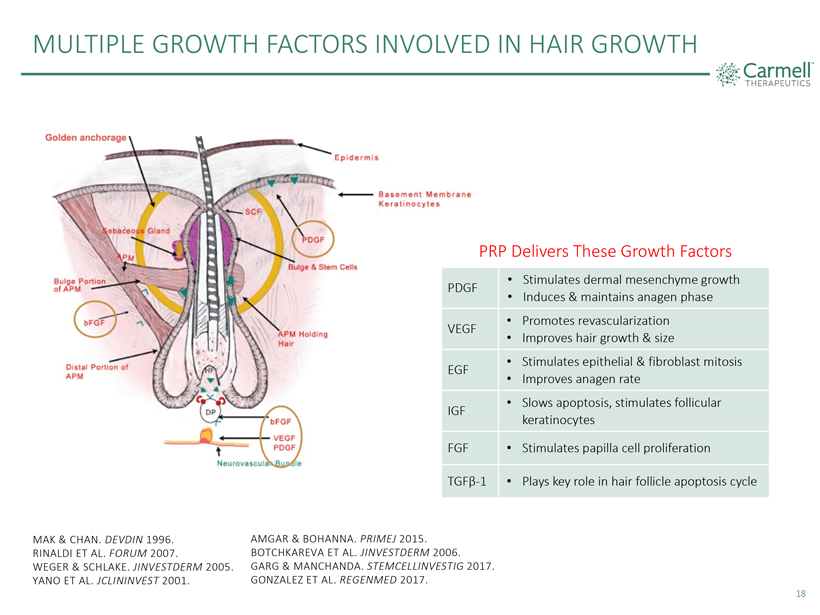

去年,PRP在临床研究中的表现优于米诺地尔,PRP手术在美容手术中所占份额最大, 占治疗总数的58.1%。PRP 在头发恢复活力和再生方面也显示出令人鼓舞的结果。它向身体发送信号,促进头发生长周期。在头部注射富含血小板的血浆可以 增加单根发丝的数量并增强它们的厚度。无需进行昂贵的手术即可安全地获得结果。一项比较富含血小板的血浆和 米诺地尔疗法治疗雄激素性脱发疗效的研究 6 个月随机人体临床试验:A/PRP 组与 B/Minoxidil 组。1.从全球摄影角度来看,A/PRP 组的结果优于 B/Minoxidil 组。2. A/PRP 组中有 87.5% 的人对头顶头发的外观感到满意,而 B/Minoxidil 组的这一比例为 37.7%。3.发现P值非常显著(0.004)此外,还对PRP中的血小板计数进行了比较,以测试血小板浓度与临床改善之间是否存在 的临床相关性。与PRP血小板计数低的患者相比,PRP中血小板计数较高的患者的临床改善要好得多。资料来源:2019 年和 2018 年的审美趋势 :根据 IAPAM、国际美容医学医师协会资料来源:《国际毛发学杂志》v.11 (2);2019 年 3 月至 4 月 PMC6463452 Kuldeep Verma、Ghanshyam Verma、Mudita Gupta、 Ajeet Negi 和 Reena Sharma 注意:本幻灯片中所有提及 PRP 的参考文献均参考到自体 PRP,不是 Carmell 研发候选人 17

参与头发生长的多种生长因子 PRP 提供这些生长因子刺激真皮间充质生长诱导和 维持生长阶段促进血运重建改善头发生长和大小刺激上皮和成纤维细胞有丝分裂提高生长速率减缓细胞凋亡,刺激毛囊角质形成细胞刺激乳头细胞增殖 在毛囊凋亡周期中起关键作用 IGF FGF tgfß-1 MAK & CHAN。DEVDIN 1996。里纳尔迪等人。2007 年论坛。WEGER & SCHLAKE。JINVESTERM 2005。矢野等。JCLININVEST 2001。AMGAR & BOHANNA。2015 年 PRIMEJ。BOTCHKAREVA 等JINVESTERM 2006。GARG & MANCHANDA。STEMCELLINVESTIG 2017。冈萨雷斯等。REGENMED 2017。18

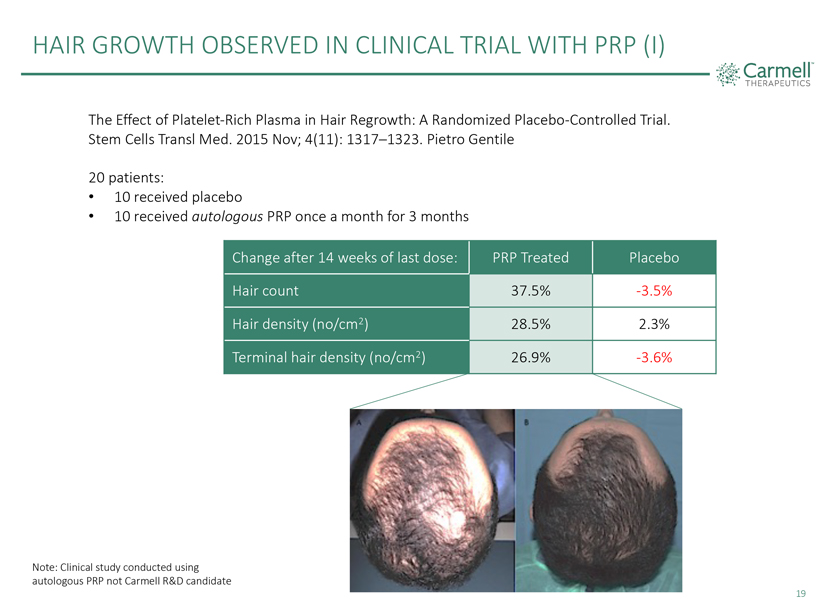

在使用 PRP (I) Carmell TM THERAPEUTICS 的临床试验中观察到的头发生长富含血小板的血浆对头发再生的影响:一项 随机安慰剂对照试验。Stem Cells Transl Med。2015 年 11 月;4 (11):13171323。Pietro Gentile 20 名患者:10 名接受安慰剂 10 名患者每月接受一次自体 PRP,持续 3 个月最后一次给药 14 周后的变化:PRP 治疗的安慰剂 头发数量 37.5% -3.5% 头发密度 (no/cm2) 26.9% -3.6% 注意:使用自体 PRP 而不是 Carmell 研发候选药物进行的临床研究 19

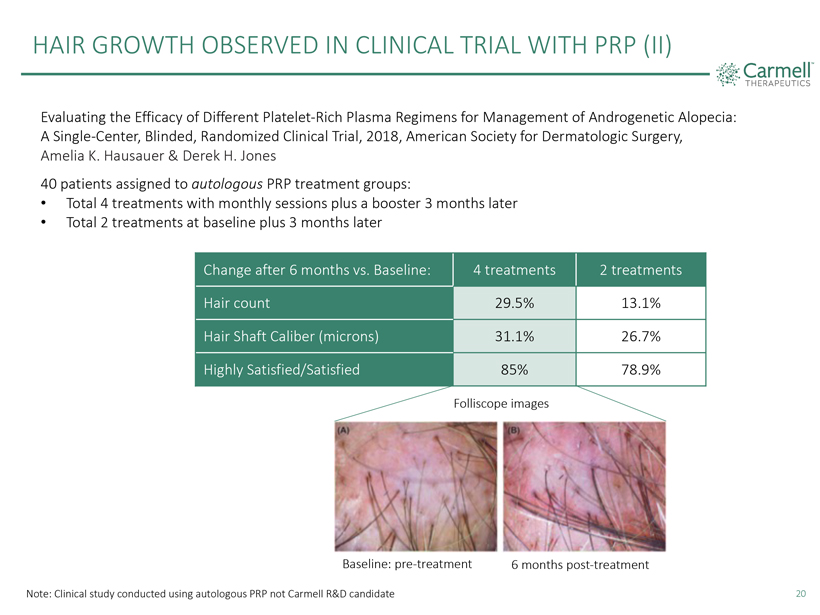

在 PRP (II) Carmell TM THERAPEUTICS 的临床试验中观察到头发生长,评估不同富血小板 血浆方案治疗雄激素性脱发的功效:一项单中心、盲目、随机临床试验,2018 年,美国皮肤外科学会,Amelia K. Hausauer 和 Derek H. Jones 40 名被分配到自体 PRP 治疗组的患者:共 4 种治疗每月疗程加上 3 个月后的强化疗程总计 2 次基线加上 3 个月后的疗程 6 个月后与基线的比较:4 次治疗 2 次治疗头发数量 29.5% 13.1% Hair Shaft Caliber (microns) 31.1% 26.7% 高度满意/满意 85% 78.9% Folliscope 图片 (A) 基线: 治疗前 (B) 治疗后 6 个月注意:使用自体 PRP 而不是 Carmell R&D 候选药物进行的临床研究 20

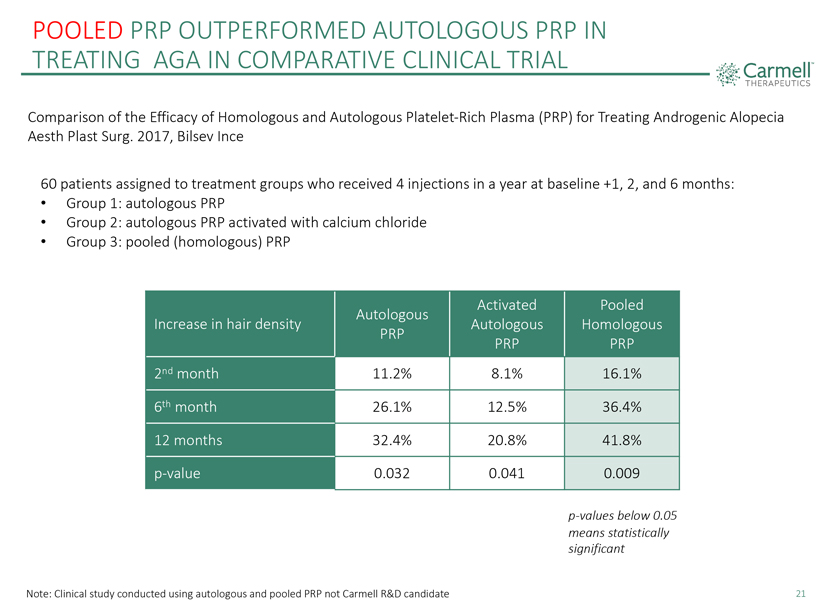

在比较临床试验中,POOLED PRP 在治疗 AGA 方面的表现优于自体 PRP Carmell THERAPEUTICS 比较同源和自体富血小板血浆 (PRP) 治疗雄激素性脱发 Aesth Plast Surge。2017,Bilsev Ince 60 名患者被分配到治疗组,在基线 +1、2 和 6 个月时一年内接受 4 次注射: 组 1:自体 PRP 组 2:用氯化钙激活的自体 PRP 第 3 组:合并(同源)PRP 增加头发密度自体 PRP 活化自体 PRP Pooled同源 PRP 第 2 个月 11.2% 8.1% 16.1% 第 6 个月 26.1% 12.5% 36.4% 12 个月 32.4% 20.8% p值 0.032 0.041 0.009 p 值低于 0.05 意味着具有统计学意义注意:使用自体和汇总 PRP 进行的临床研究不是 Carmell 研发候选药物

骨科应用

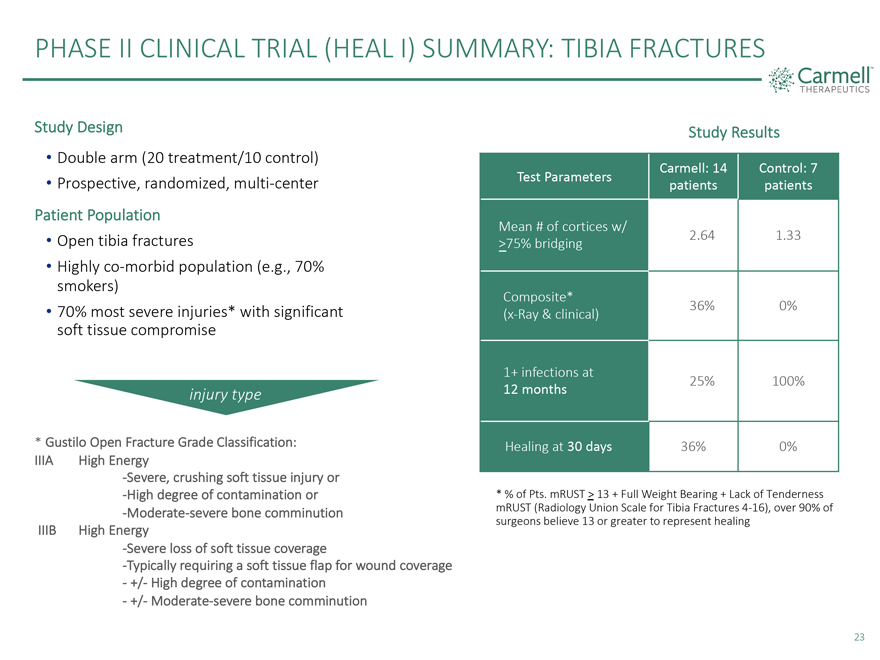

II 期临床试验 (HEAL I) 摘要:胫骨骨折研究设计研究结果双臂(20 次治疗/10 次对照) Carmell:14 对照:7 前瞻性、随机、多中心测试参数患者患者患者群体胫骨开放性骨折的皮层平均数量 2.64 1.33 > 75% 桥接高度 合并病人群(例如 70% 吸烟者)复合* 70% 最严重的损伤* 软组织显著受损 36% 0%(X 射线和临床)1+ 感染 25% 100% 损伤类型 12 个月 * Gustilo 开放性骨折等级分类:30 天愈合 36% 0% IIIA High Energy-严重、压碎软组织损伤或-高度污染或 *% Pts。mRust > 13 + 全重 + 缺乏压痛-中度-重度骨粉碎 mRust(胫骨骨折放射学联合量表 4-16),超过 90% 的外科医生认为 13 或更高代表愈合 IIIB High Energy-Sever 软组织覆盖范围严重丧失-通常需要软组织皮瓣才能覆盖伤口 +/-高度污染 +/-中度-重度骨粉碎 23

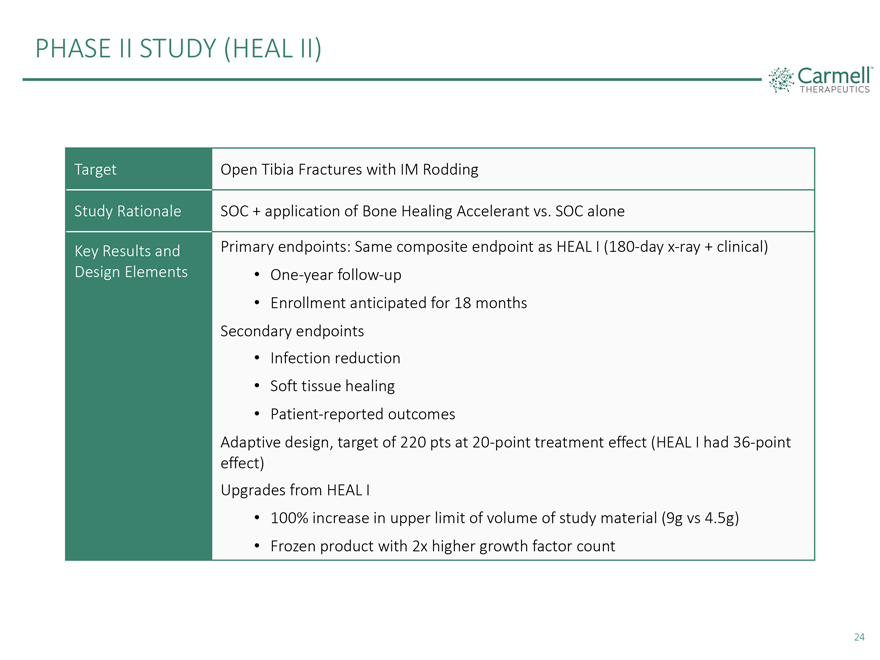

II 期研究 (HEAL II) 使用 IM Rodding 研究原理 SOC + 应用骨愈合加速剂对比 SOC 主要结果和主要终点:与 HEAL I 相同的复合终点 (180 天 X 光 + 临床)Design Elements 为期一年的随访入学人数预计为 18 个月次要终点感染减少软组织愈合患者报告的结果 自适应设计,20点治疗效果时目标为 220 分(HEAL I 有 36 点效应)从 HEAL I 升级研究量上限 材料(9g vs 4.5g)生长因子计数高 2 倍的冷冻产品 24

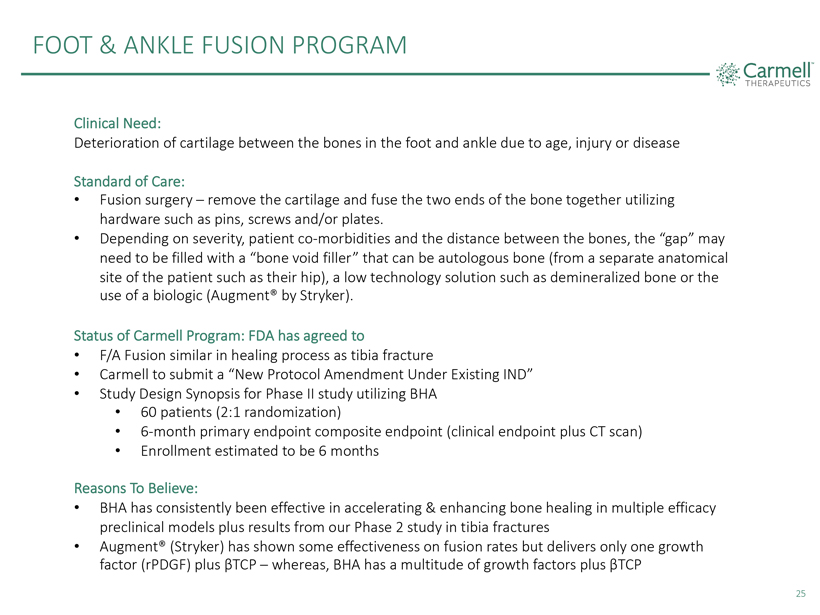

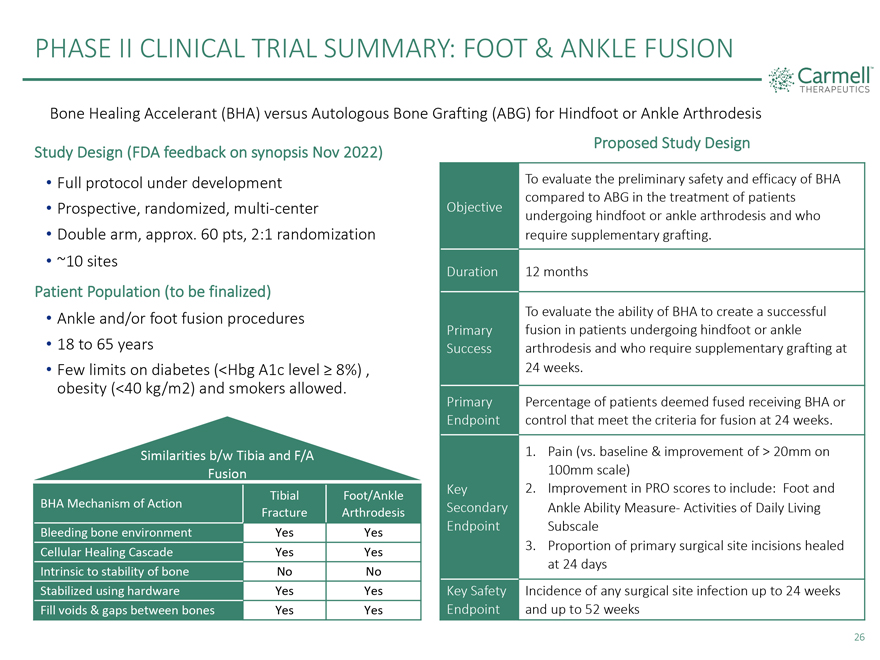

FOOT & ANKLE FUSION PROGRAM 临床需求:Carmell THERAPEUTICS 由于年龄、受伤或疾病而导致足部骨头和 脚踝之间的软骨恶化护理标准:融合手术——切除软骨并使用别针、螺丝和/或板等硬件将骨头的两端融合在一起。根据严重程度、患者并发症 和骨头之间的距离,缝隙可能需要填充骨空隙填充物可以是自体骨(来自患者的单独解剖部位,例如臀部),低技术解决方案,例如 脱盐骨或使用生物制剂(Stryker 的 Augment®)。Carmell 计划现状:美国食品药品管理局已同意 F/A Fusion 在愈合过程中与胫骨骨折类似 Carmell 根据现有 IND 研究设计提要,为利用 BHA 60 患者(2:1 随机分组)的 6 个月主要终点复合终点(临床终点加上 CT 扫描)注册人数估计为 6 个月的理由 相信:BHA 在加速和增强骨骼愈合方面一直有效在多个疗效临床前模型中,再加上我们在胫骨2期研究的结果fractures Augment®(Stryker)对融合速率显示出一些 的有效性,但只能提供一种生长因子 (rpdGF) 加上 ßtcp,而 BHA 有多种生长因子加上 ßtcp

II 期临床试验摘要:脚踝融合骨愈合加速剂 (BHA) 对比

后脚或脚踝关节置换术的自体骨移植 (ABG) 拟议的研究设计研究设计(美国食品药品管理局对提要的反馈 2022 年 11 月)正在制定完整方案评估与 ABG 相比 BHA 在治疗后脚患者方面的初步安全性和有效性

前瞻性、随机、多中心目标或者脚踝关节固定术还有双臂,大约 60 pts,2:1 随机化需要补充移植。~10 个部位持续时间 12月患者群体(待定

最终确定)脚踝和/或足部融合手术评估 BHA 在接受后脚或脚踝 18 至 65 岁成功关节固定术且需要补充移植糖尿病的患者中成功进行初级融合的能力对糖尿病的限制很少(

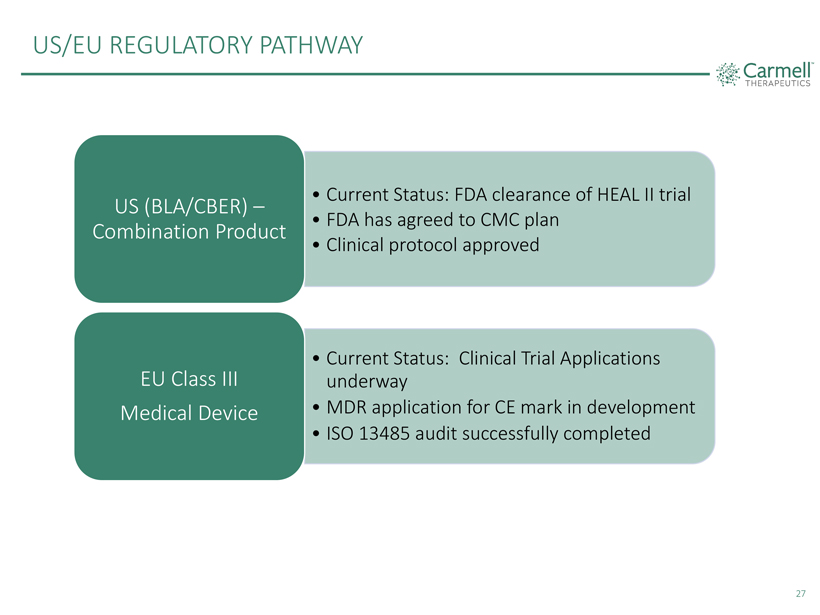

美国/欧盟监管途径

当前状态:

美国食品药品管理局批准 HEAL II 试验

US (BLA/CBER)

美国食品和药物管理局已同意

CMC 计划

组合产品

临床方案已获批准

欧盟 III 类现状:临床试验申请正在进行中 CE 标志医疗器械 MDR 申请正在开发中

ISO 13485 审核成功完成

27

交易概述 28

交易摘要

交易结构

所得款项的资本化和使用

交易时间表

收盘后

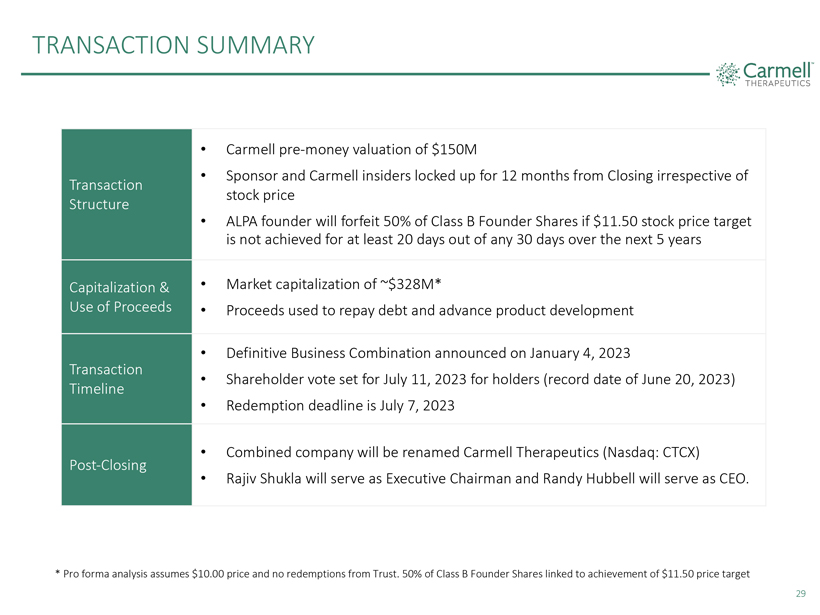

卡梅尔 盘前估值为1.5亿美元

无论股价如何,赞助商和卡梅尔内部人士自收盘起被锁定12个月

如果未来5年内在任何30天中至少有20天没有达到11.50美元的目标股价,ALPA创始人将没收50%的B类创始人股票

市值约为3.28亿美元*

所得款项用于偿还债务和推进产品开发

2023年1月4日宣布的最终业务合并

股东

定于2023年7月11日为持有人投票(记录日期为2023年6月20日)

兑换截止日期为 2023 年 7 月 7 日

合并后的公司将更名为Carmell Therapeutics(纳斯达克股票代码:CTCX)

拉吉夫·舒克拉将担任

执行董事长,兰迪·哈贝尔将担任首席执行官。

* 初步分析假设价格为10.00美元,信托基金没有赎回。50%的B类创始人

股票与实现11.50美元的目标股价挂钩

29

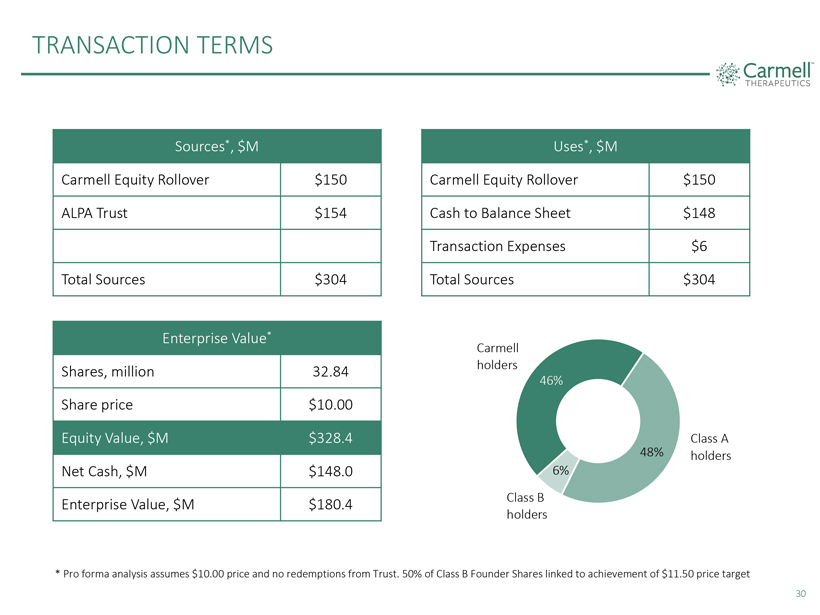

交易条款

来源*,百万美元

Carmell 股票展期 150 美元 ALPA Trust 154 美元

来源总额 304 美元

使用量*,百万美元

Carmell 股票展期 150 美元现金到资产负债表 148 美元交易费用 6 美元总来源 304 美元

企业价值*

股票,百万股 32.84 美元股价 10.00 美元股权价值,百万美元 328.4 美元净现金,百万美元企业价值 148.0 美元,百万美元 180.4 美元

卡梅尔持有者 46%

A 类持有者 48% 持有者 6% B 类持有者

* Pro forma 分析假设价格为 10.00 美元,

不从信托中赎回。50% 的 B 类创始人股票与实现 11.50 美元的目标股价挂钩

30

免责声明

本演示文稿

(演示文稿)仅供参考,以帮助有关各方对Alpha Healthcare Acquision

Corp. III(ALPA)和Carmell Therapeutics(公司)之间拟议的业务合并(业务合并)进行自己的评估。此处包含的信息并不声称是 包罗万象,ALPA和公司及其任何

关联公司或其任何控制人、高级职员、董事、员工或代表均不对本演示文稿中包含的信息

的准确性、完整性或可靠性作出任何明示或暗示的陈述或保证。您应就与本文所述事项有关的法律和相关事宜咨询自己的律师以及税务和财务顾问,接受本演示文稿即表示您确认不依赖此处包含的

信息来做出任何决定。读者在对公司进行投资或投资决定时,不得依赖任何其他个人、公司或公司作出的任何声明、陈述或保证。ALPA或

公司或其各自的任何关联公司或其任何控制人、高级管理人员、董事、员工或代表,均不对读者承担本协议中列出的任何信息或任何

读者采取或未采取的任何行动,包括对ALPA或公司股票的任何投资。本演示文稿中包含的某些信息与研究、出版物、调查以及公司自己的内部估计和研究有关或基于这些信息。此外,

本演示文稿中包含的所有市场数据都涉及许多假设和局限性,无法保证这些假设的准确性或可靠性。最后,尽管该公司认为其内部研究

是可靠的,但此类研究尚未得到任何独立来源的证实。本次会议以及本次会议(包括本演示文稿)上传达的任何信息均严格保密,不应在组织之外进行讨论。

前瞻性陈述。本演示文稿中的某些陈述可能被视为前瞻性陈述。前瞻性陈述通常与

未来事件或ALPA或公司未来的财务或经营业绩有关。例如,有关以下内容的陈述包括前瞻性陈述:产品开发活动的成功、成本和时机,

包括临床试验的启动、完成和数据读取时间;候选产品的潜在属性和益处,包括与市场上具有相同或相似适应症的其他产品的比较;

与目前正在营销或参与开发相关适应症治疗方法的其他公司竞争的能力;市场的规模和增长潜力候选产品和为这些市场提供服务的能力;

候选产品的市场接受率和程度(如果获得批准);候选产品的潜在定价(如果获得批准);业务合并的收益和公司的预期现金流向;以及业务

合并对公司的潜在影响。在某些情况下,你可以通过术语来识别前瞻性陈述,例如可能、应该、期望、打算、估计、

预测、相信、预测、潜在或继续,或者这些术语的负面或它们的变体或类似的术语。此类前瞻性陈述受风险、

不确定性和其他因素的影响,这些因素可能导致实际业绩与此类前瞻性陈述所表达或暗示的结果存在重大差异。这些前瞻性陈述基于估计和假设,尽管ALPA及其管理层、公司及其管理层(视情况而定)认为这些估计和假设是合理的,但本质上是不确定的。新的风险和不确定性可能会不时出现,不可能预测所有风险和

不确定性。可能导致实际业绩与当前预期存在重大差异的因素包括但不限于管理层无法控制的各种因素,包括总体经济状况和其他风险、

不确定性和ALPA最终招股说明书中关于前瞻性陈述的风险因素和警示说明中列出的因素,

2021年7月27日

以及向美国证券交易委员会(SEC)提交的其他文件,如以及与公司相关的因素,例如公司,从事生物制药行业的临床试验,包括临床试验的时间或

结果的不确定性,以及候选产品的监管部门批准获得监管部门批准的不确定性,以及医疗保健行业的临床试验,包括其影响 COVID-19 疫情;医疗保健行业的竞争;

无法招募或留住足够数量的患者或医生和其他员工;联邦和州医疗保健法律法规的变化;报销率的变化;影响

医疗保健行业的整体业务和经济状况,包括与健康计划和付款人有关的条件;未能开发新技术和产品(如果获得批准);以及安全漏洞、数据丢失或其他中断。本演示文稿中的任何内容均不应被视为任何人对本文所述前瞻性陈述将实现或此类前瞻性陈述的任何预期结果将实现的陈述

的陈述。您不应过分依赖本演示文稿中的前瞻性陈述,这些陈述仅代表发表之日的陈述,并通过引用此处的警示性陈述对其进行全面限定。除非法律要求,否则ALPA和公司均不承担任何责任

更新这些前瞻性陈述。本演示文稿包含公司的某些财务预测信息。此类财务预测信息构成前瞻性信息,仅用于说明目的,不应将

视为未来业绩的指示。此类财务预测信息所依据的假设和估计本质上是不确定的,并且受各种重大的业务、经济、

竞争风险和其他风险和不确定性的影响。参见上文的前瞻性陈述。实际业绩可能与本演示文稿中包含的财务预测信息所设想的结果存在重大差异,

在本演示文稿中包含此类信息不应被视为任何人表示此类预测中反映的结果将实现。

附加信息。本演示文稿不包含与拟议业务合并有关的所有应考虑的信息,也无意构成

与业务合并有关的任何投资决策或任何其他决定的基础。建议Alpas股东和其他利益相关者阅读

中提交的与拟议业务合并有关的最终委托书/招股说明书和其他文件,因为这些材料包含有关公司、ALPA和业务合并的重要信息。拟议的

业务合并的最终委托书/招股说明书和其他相关材料已于2023年6月27日邮寄给ALPA的股东。股东可以在美国证券交易委员会网站

www.sec.gov 上免费获得向美国证券交易委员会提交的最终委托书/招股说明书和其他文件的副本,也可以直接向:ALPA Healthcare Acquisition Corp. III,美洲大道1177号,纽约5楼,纽约10036。

征集的参与者。ALPA、公司及其各自的董事和执行官可以被视为参与就拟议的业务合并向AlpaS股东征求代理人。ALPAs 董事和执行官的姓名

名单以及他们在 ALPA 的权益描述载于 alpa 2021 年 7 月 27 日与首次公开募股有关的最终招股说明书中,该招股说明书已向美国证券交易委员会提交,

可在美国证券交易委员会网站 www.sec.gov 上免费获得,或者直接向位于美洲大道 1177 号新的 ALPA Healthcare 收购公司提出申请纽约州约克 10036。有关

参与者在就拟议的业务合并向Alpas股东征求代理人的利益的其他信息载于拟议业务合并的委托书/招股说明书中。

没有要约或招标。本通信仅供参考,不构成或构成出售要约、卖出要约

、买入要约或征求购买任何证券的要约,也不构成其组成部分,在任何司法管辖区,根据任何此类司法管辖区的

证券法,此类要约、招揽或出售是非法的,则不得出售证券。除非通过符合经修订的1933年《证券法》第10条要求的招股说明书以及根据适用法律以其他方式提出证券要约。

31

附录 99.2

克里斯蒂娜:来自纳斯达克的 MarketSite 直播。我是你的主持人克里斯蒂娜·阿亚尼安,今天加入我的是 Alpha Healthcare SPAC 的董事长兼首席执行官, Rajiv Shukla。Rajiv,非常感谢你加入我们。

Rajiv:谢谢你邀请我。克里斯蒂娜。

克里斯蒂娜:让我们来谈谈你的背景。你有超过25年的并购经验。谈谈你的投资策略 以及你是如何进入这个领域的。

Rajiv:嗯,我从制药公司的母公司辉瑞开始。在我离开时,我正在为他们的研发部门进行全球 并购。所以,我真的对那里的收购大吃一惊。然后,我进一步了解了摩根士丹利和花旗银行的交易,在那里我做了对冲基金和私募股权投资。真的没有一种投资风格。 你必须量身定制自己的市场方针。因此,举例来说,在当前的市场环境中,投资者不太热衷于那些没有盈利能力或至少在短期内没有盈利途径的公司。其原因是 simpleequity 资本稀缺,债务昂贵。因此,不需要债务或股权的公司处于更有利的地位。但是,在此之前,当市场状况要健康得多时,投资者会偏爱 可能风险很高、回报高的公司。但我要说的是,当前的市场环境有利于那些有短期盈利之路的公司。

克里斯蒂娜:你一直专注于医疗保健吗?

Rajiv: 我一直是个医护人员。除了经营一家国防公司的医疗保健之外,我曾短暂工作过,但那确实是我测试我的企业财务技能,呃,以及重组技能的机会。但是一直到处都是医疗保健。

克里斯蒂娜:跟我谈谈你即将进行的收购。这与你的整体战略和使命有何契合和一致?

Rajiv:所以,医学界最令人兴奋的事情之一就是再生医学。再生的主题正在应用于 医学的各个方面。例如,即使是抗癌药物,也已经从使用毒性极强的化学物质的化疗转变为使用免疫疗法,后者利用你自己的身体免疫系统来帮助你。现在,其他 领域也发生了同样的情况,这些领域要复杂得多,例如骨科、骨愈合或软组织愈合、皮肤和其他软器官。这就是我们收购的公司所处的领域。它叫做 Carmell Therapeutics。 Carmell 这个名字源自卡内基梅隆大学;这就是这项技术的来源。而且 Carmell 能做的是它可以创造出富含血小板的血浆的异基因版本。PRP 已经存在很长时间了。它有 大量的临床数据。事实证明,它在各种治疗中都能非常成功地起作用。问题在于目前市场上的所有PRP都是自体的。自体,意思是从患者身上抽出血液,然后将血小板放回同一个患者体内 。我们能够做的是能够制造出通用异基因版本的PRP——该产品仍在临床试验中,因此能否上市还有待观察…基于 我们看到的第二阶段数据,我们相信会的,但只是为了提醒观众,它仍在临床试验中。现在,异基因PRP与自体PRP相比有什么作用?这就像手写圣经而不是在古腾堡印刷机上打印一样。 所以,与手工制作相比,大规模做某事的可能性是巨大的,而这正是 Carmelll 所拥有的。

Kristina:同时, 你在大规模提供个性化解决方案吗?

Rajiv:其实,这是一个非常好的问题。我们正在对配方设计进行个性化设置。因此, 我们可以以片状的形式制作 PRP,例如,如果皮肤有烧伤,可以将其用作皮肤上的保护屏障。它可以作为螺丝使用。我们可以将 PRP 配制成一颗进入你骨头的螺丝(因为如你所知,有时 你会有这些严重的骨折需要放钢螺丝)…你可以改用我们的一颗螺丝,这样可以治愈骨头然后溶解,而不是在那里留下钢制植入物。

克里斯蒂娜:太不可思议了。那么,您的解决方案,您的通用和个性化解决方案正在为您的患者提供永久的解决方案?

拉吉夫:再生医学背后的想法是身体占据主导地位,你不需要永远使用拐杖。所以这就是其背后的想法。

克里斯蒂娜:太不可思议了。此次收购让你最兴奋的是什么?

Rajiv:在每一个投资机会中,你总是支持骑师。这也不例外。这是一家很棒的公司。它由一支由 前强生领导人组成的杰出团队经营。强生团队非常出色。他们有很棒的背景。该团队由兰迪·哈贝尔管理,他是医疗科技领域经验丰富的商业领导者。所以,我对这个团队以及该公司正在追求的 治疗适应症感到最兴奋。我们有第二阶段的数据,这意味着我们已经在人体中对其进行了测试并发现了疗效。我们所看到的是,在胫骨骨折的情况下(胫骨是膝盖和 脚踝之间的骨头)…如果有人折断了那根骨头,那就是你全力以赴的承重骨头。我们已经看到,通过使用我们的产品,我们可以看到骨骼愈合得更快,感染率要低得多,因为这些都是严重的骨折。你 在休息的同时会受到严重的感染。所以,我们已经看到了。因此,这是一款非常令人兴奋的产品,但还有另一种产品在追求。你知道,Vice 和 Vanity 有一个投资主题可以押注。我们将押注这家公司的虚荣心,我们希望至少在那里治愈或治疗。脱发(秃发)。你刚刚看到了辉瑞最近宣布的关于斑秃的声明,斑秃是一种影响年轻人的自身免疫性 疾病。但是对于男性型秃发(年龄较大时脱发的人),甚至是由于荷尔蒙变化而脱发的女性,除了米诺地尔之外,人们真的无能为力。我们已经在人类身上完成了 临床工作。这些不是我们的产品,而是PRP——我们已经看到了巨大的效果,毛囊增加了40%,头发的厚度也增加了。所以,我们对 把头发带回来的想法感到非常兴奋。

克里斯蒂娜:那太棒了。

Rajiv: 总的来说,我们将把公司重点放在骨科上(我们的战略是开发产品,然后向外许可或与大型医疗科技公司合作),在美学领域,我们将把自己打造成领导者。实际上, 我们今天上午与另一家公司宣布了一项不具约束力的意向书,这将帮助我们更快、更有效地扩展到美学领域。

克里斯蒂娜:和我们谈谈那次收购。第二家公司是什么?这对业务有什么帮助?

拉吉夫:在我谈论第二家公司之前,我想明确一点,这笔交易正处于意向书阶段。与所有交易一样,除非协议签署, 封存并交付,否则永远不应该押注它们。我们之所以宣布这笔交易,是因为我们相信我们与公司所有者有着密切的联系。他们想要我们想要的东西。 这家公司的第一件有趣之处在于,它与卡梅尔处于同一个领域。这是一家再生药公司。而且,它有非常有效的产品。这家公司是一家商业舞台公司。在过去的12个月中,他们实现了5000万美元外加 的收入和500万美元左右的息税折旧摊销前利润。根据他们迄今为止的表现,他们今年的收入和息税折旧摊销前利润都应该比这好很多。因此,它是一家高增长的公司。它像Carmell, 一样处于协同作用领域,而且它的某些产品也在脱发和美学方面进行了测试。我们对此感到非常兴奋。我们的策略将是(这取决于找到合适的交易和合适的市场条件)走出去,收购美学方面的商业阶段 企业,并在该领域迅速成立一家公司。与Pharma或MedTech不同,这个领域的竞争并不激烈,在那里你有非常大的知名参与者。在美学方面,也许你充其量只有3-4家公司,其中许多公司现在已被企业集团收购,在这些企业集团中,企业集团更关注制药而不是美学。所以,我们觉得 如果你喜欢用国际象棋的话来说,这里有机会攻击不设防的广场。因此,追求治疗药当然是一项非常高风险、高回报的游戏,所以在这方面使用业务发展策略即可。

克里斯蒂娜:从这个意义上讲,你肯定在改变生活。而且它是一个新空间,所以看到你正在开发的所有东西 并将继续开发真是令人兴奋。你继续担任新实体的主席吗?这是战略性的吗?

Rajiv:是的。通常 SPAC 的赞助商是交易者 。我的背景是私募股权…我去过,在 14 个董事会上,我做了 45 次投资…我不倾向于继续使用所有这些资产。你倾向于留在董事会里。但是在这家公司里,考虑到与 团队的化学反应以及机会的设定,我将继续担任执行董事长。我将推动一项非常繁重的业务发展和并购议程。我将尝试利用我的投资者关系来帮助公司发展。我们的目标非常雄心勃勃 。我们不想引领街头,但我们为自己设定了非常雄心勃勃的目标。交易完成后,我们所有人,包括我自己,都被关押了12个月——Carmell Insiders和我们。因此,不管 股票价格是多少,我们都无法卖出,也不想卖出。实际上,考虑到我对公司的看涨程度,我还没有出售两年多前完成的上一笔交易中的任何一股。所以是的,我打算继续工作然后 支持这家公司。

克里斯蒂娜:当然,你肯定在医疗保健领域开启了新的可能性。好吧,接下来要做什么?

Rajiv:我想就目前而言,我打算专注于将卡梅尔打造成全球美学领导者。我可能会在 Carmell 之外做一些交易。但是,实际上 我的目标是专注于将 Carmell 打造成壮观的东西。

Kristina:非常感谢你分享你的故事并加入我们。我们期待着欢迎你回来 celebrate。

Rajiv:我会回来的。