附录 99.2

财报电话会议 Elizabeth “Busy” Burr 临时首席执行官马特·施罗德 2024 财年第一季度首席财务官马特·施罗德 2023 年 6 月 29 日

关于前瞻性陈述的警示性声明通过核心领域的推动举措加深增长创造杠杆资产来开发新发行 2 本演示文稿中的陈述不是历史性的,是前瞻性的,是根据1995年《私人证券诉讼改革法》的安全港条款发表的。此类声明包括但不限于关于Rite Aid Corporation(“公司”)对2024财年的展望和指导的声明;减少废弃脚本的试点计划的时机和成功;脚本文件计划的成功;我们继续投资升级技术能力的计划;我们与供应商合作伙伴合作的计划;易腐消耗品供应商的过渡;全球冠状病毒(COVID-19)的持续影响公司业务受到疫情影响;以及任何假设以上任何一项的基础。诸如 “预期”、“相信”、“继续”、“可以”、“估计”、“期望”、“打算”、“可能”、“计划”、“预测”、“项目”、“应该” 和 “将” 之类的词语以及此类词语和类似表达方式的变体旨在识别此类前瞻性陈述。这些前瞻性陈述并不能保证未来的业绩,涉及风险、假设和不确定性,包括但不限于:与COVID-19全球疫情和新出现的新变体的长期影响相关的风险,包括政府的应对措施;COVID-19对我们的员工、运营、门店、支出和供应链的影响,以及我们的客户、供应商和业务合作伙伴的运营或行为;我们成功实施周转计划的能力以及其他策略;我们高额负债的影响、以可接受的条件为此类债务再融资的能力(包括利率上升、市场波动和美联储持续行动的影响)以及我们履行债务协议中包含的其他契约的能力;未决或新的诉讼和政府调查的结果,包括但不限于与阿片类药物、“通常和惯例” 定价、政府付款人计划或其他事项有关的诉讼;我们的获利能力(等等)合理可用的条款)我们 D 部分业务中产生的CMS应收账款;一般竞争、经济、行业、市场、政治(包括医疗改革)和监管条件(包括与劳动力或工资有关的法律或法规的变更),包括通货膨胀或其他定价环境因素对我们的成本、流动性以及我们向客户转嫁价格上涨的能力的持续影响,包括通货膨胀和通货紧缩压力、消费者财务状况的下降,是否由于通货膨胀或其他原因因素,以及我们运营市场所特有的其他因素;私人和公共第三方付款人持续减少处方药报销额的影响、新的或颠覆性的商业模式或做法以及鼓励邮购的努力;我们管理开支和营运资金投资的能力;我们从降低仿制药和其他药物成本的努力中获益的能力;我们实现成本节约的能力以及重组工作带来的其他好处在我们预期的时间范围内如果有的话;我们持续努力监测和遵守适用的法律、命令、法规、政策和程序的结果;我们与健康计划和卫生系统合作并与之建立关系的能力;以及任何产生额外减值费用的要求。我们最新的10-K表年度报告的第1 A项(风险因素)以及我们向美国证券交易委员会(“SEC”)提交或提供的其他文件中更全面地描述了这些风险和其他风险、假设和不确定性,鼓励您阅读这些文件。就COVID-19对我们的业务和财务业绩产生不利影响而言,它也可能加剧许多此类风险因素。如果其中一种或多种风险或不确定性得以实现,或者如果基本假设被证明不正确,则实际结果可能与此类前瞻性陈述所表明或预期的结果存在重大差异。因此,提醒你不要依赖这些前瞻性的陈述,这些陈述只能在发表之日起说话。COVID-19可能在多大程度上对Rite Aid的业绩和运营,包括其实现2024财年前景的能力产生不利影响,将取决于许多不断变化的因素和未来的发展,这些因素和未来发展非常不确定。因此,目前无法合理地具体估计对Rite Aid财务和经营业绩的影响,但影响可能是重大的。Rite Aid明确表示不打算在本新闻稿发布后公开更新任何前瞻性声明,无论是由于新信息、未来事件、假设变化还是其他原因。

通过核心领域的驱动举措深化增长创造杠杆资产以制定新的非公认会计准则财务指标以下演示包括非公认会计准则财务指标调整后净收益(亏损)、调整后的摊薄后每股净收益(亏损)、调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润毛利和调整后的息税折旧摊销前利润销售和收购,这些都是非公认会计准则财务指标。调整后净收益(亏损)、调整后每股摊薄净收益(亏损)和调整后息税折旧摊销前利润与净收益(亏损)和摊薄后每股净收益(亏损)的对账情况,这些是最直接可比的GAAP财务指标,请参阅附表。调整后的净收益(亏损)和调整后的摊薄后每股净收益(亏损)不包括摊销费用、合并和收购相关成本、非经常性诉讼和其他合同和解、债务修改和退休的损益、LIFO调整、商誉和无形资产减值费用、重组相关成本、收购Bartell的收益或亏损以及与制造商回扣应收账款相关的估计变动。公司认为,调整后净收益(亏损)和调整后摊薄后每股净收益(亏损)是评估其业务业绩的适当指标,可帮助其投资者更好地比较其多个时期的经营业绩。调整后的息税折旧摊销前利润定义为净收益(亏损),不包括所得税、利息支出、折旧和摊销、LIFO调整、设施退出和减值的费用或贷项、商誉和无形资产减值费用、与门店关闭相关的库存减记、债务修改和退休的损益、与制造商退税应收账款相关的估计变动以及其他项目(包括股票薪酬支出、合并和收购相关成本)的影响,-反复发生的诉讼和其他合同和解、遣散费、重组——相关成本、与设施关闭相关的成本、出售资产的收益或损失以及收购巴特尔的损益)。在计算调整后的息税折旧摊销前利润、调整后净收益(亏损)和摊薄后每股调整后净收益(亏损)时加回了LIFO(信贷)费用,有效地反映了公司的业绩,就好像公司基于FIFO库存一样。该公司认为,调整后的息税折旧摊销前利润是评估其业务业绩的适当指标,可以帮助其投资者更好地将其经营业绩与竞争对手进行比较。调整后的息税折旧摊销前利润毛利包括后进先出调整、折旧和摊销(仅限COGS部分)以及其他项目。调整后息税折旧摊销前利润毛利与收入的对账情况见附表,这是最直接可比的GAAP财务指标。调整后的息税折旧摊销前利润销售和收购不包括折旧和摊销(仅限销售和收购部分)、股票薪酬支出、并购相关成本、非经常性诉讼和其他合同和解以及其他项目。调整后息税折旧摊销前利润销售和收购与收入的对账情况见附表,这是最直接可比的GAAP财务指标。该公司认为,调整后的息税折旧摊销前利润毛利和调整后的息税折旧摊销前利润销售和收购是评估其业务业绩的适当指标,有助于其投资者更好地将其经营业绩与竞争对手进行比较。公司提出这些非公认会计准则财务指标是为了向投资者提供透明度,因为这些指标是管理层用来评估管理业绩和运营财务业绩以及分配资源的指标。此外,管理层认为,这些措施可以帮助投资者理解和评估公司推动财务业绩改善的举措,并使投资者能够补充将其经营业绩与竞争对手(包括具有不同资本结构的竞争对手)的经营业绩进行比较。尽管公司已将其中某些项目排除在历史非公认会计准则财务指标之外,但无法保证排除在非公认会计准则财务指标之外的项目不会持续到未来时期。例如,随着公司继续完成旨在改善整体业绩的多年战略计划,该公司预计,设施退出和减值费用以及与门店关闭相关的库存减记将继续产生费用。该公司还预计将继续面临和报告与继续执行其战略举措相关的重组相关指控。调整后的息税折旧摊销前利润、调整后净收益(亏损)、调整后的摊薄后每股净收益(亏损)或其他非公认会计原则指标不应与根据公认会计原则确定的经营业绩或经营活动现金流分开考虑,也不得作为衡量经营业绩或经营活动现金流的替代指标。公司对这些非公认会计准则指标的定义可能无法与包括该行业公司在内的其他公司报告的类似标题的衡量标准相提并论。3

2014 财年第一季度财务回顾

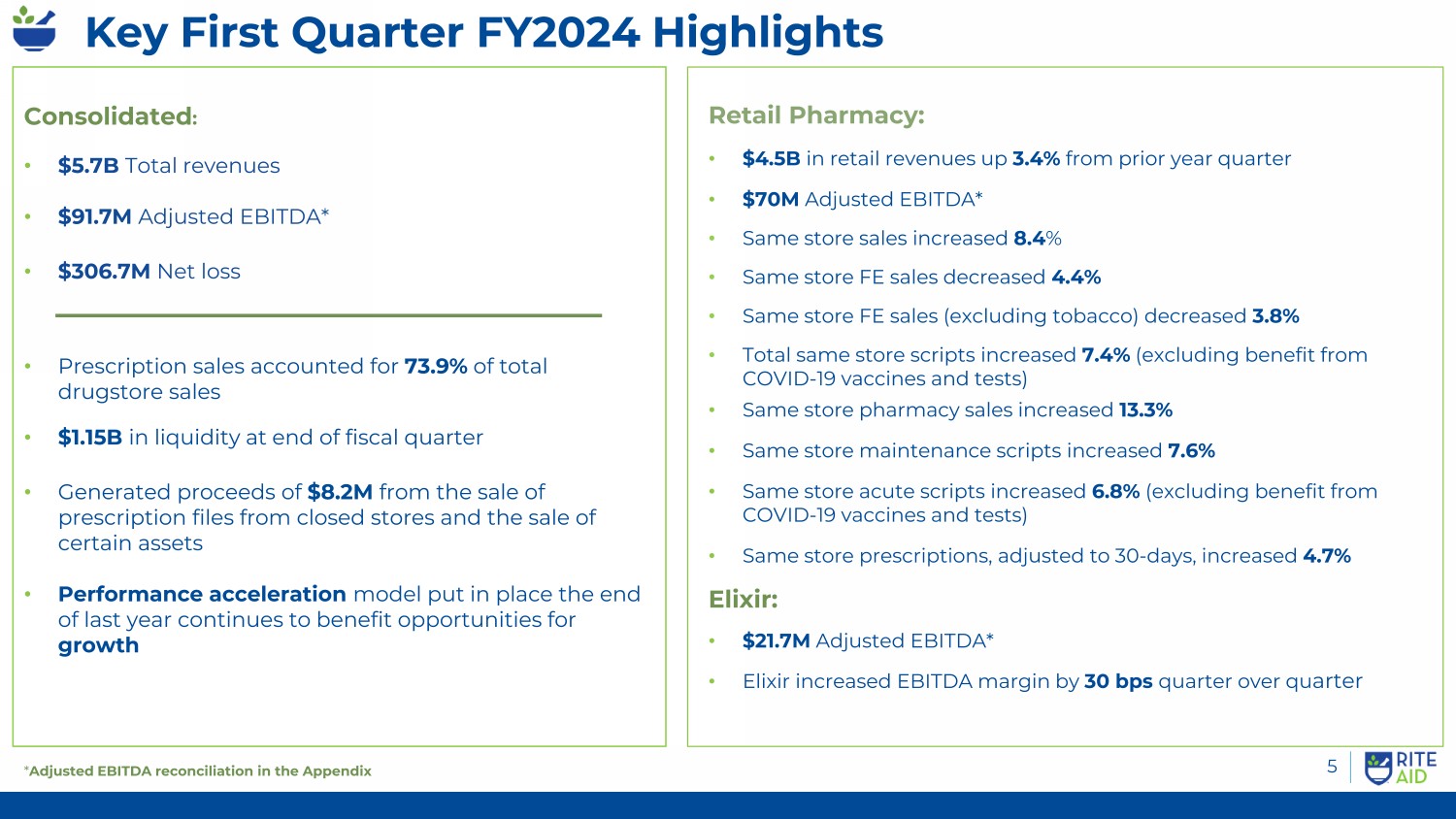

5 * 附录合并中调整后的息税折旧摊销前利润对账:• 总收入57亿美元 • 调整后息税折旧摊销前利润9170万美元* • 净亏损3.067亿美元 • 处方销售占药店总销售额的73.9% • 财季末流动性为11.5亿美元 • 出售关闭门店的处方文件和出售某些资产产生的收益为820万美元 • 去年年底推出的业绩加速模式仍在继续增长的收益机会零售药房:• 45亿美元的零售收入比上一季度增长3.4% • 调整后为7000万美元息税折旧摊销前利润* • 同店销售额增长8.4% • 同店FE销售额下降了4.4% • 同店FE销售额(不包括烟草)下降了3.8% • 同店脚本总数增长了7.4%(不包括受益于COVID-19疫苗和检测)• 同店药房销售额增长了13.3% • 同店急性脚本增长了6.8%(不包括COVID-19疫苗和测试的益处)• 同店处方,调整为30-天,增长了4.7% Elixir:• 调整后息税折旧摊销前利润为2170万美元* • Elixir将息税折旧摊销前利润率提高了30个基点FY2024 第一季度的关键亮点超过四分之一

向前迈进 10 • 完成了易腐消耗品供应商的过渡,这应该可以缓解我们在第一季度在该类别中看到的压力 • 通过全年推出新产品,继续将自有品牌作为重点领域 • 与我们的供应商合作伙伴合作,为市场带来新的创新并推动产品种类的改进 • 通过扩大中央填充设施继续投资于升级技术能力,腾出药剂师的时间让他们能够与客户互动,遵守,然后扩大临床服务 • 通过试点计划减少废弃的脚本,并看到良好的结果。将于 7 月底在所有门店完成推出 • 脚本文件计划超过了第一季度的计划,这表明我们的药房业务增长潜力越来越大 6

指导

更新的 FY2024 指南 • 226亿美元-230 亿美元总收入 • 3.3 亿美元 — 3.6 亿美元调整后息税折旧摊销前利润 • 零售药房 2.4 亿美元 — 2.6 亿美元 • Elixir 9000万美元-1 亿美元 •(4.78 美元)—(4.29 美元)Dil 调整后每股净亏损 • 约 1.75 亿美元的资本支出

附录

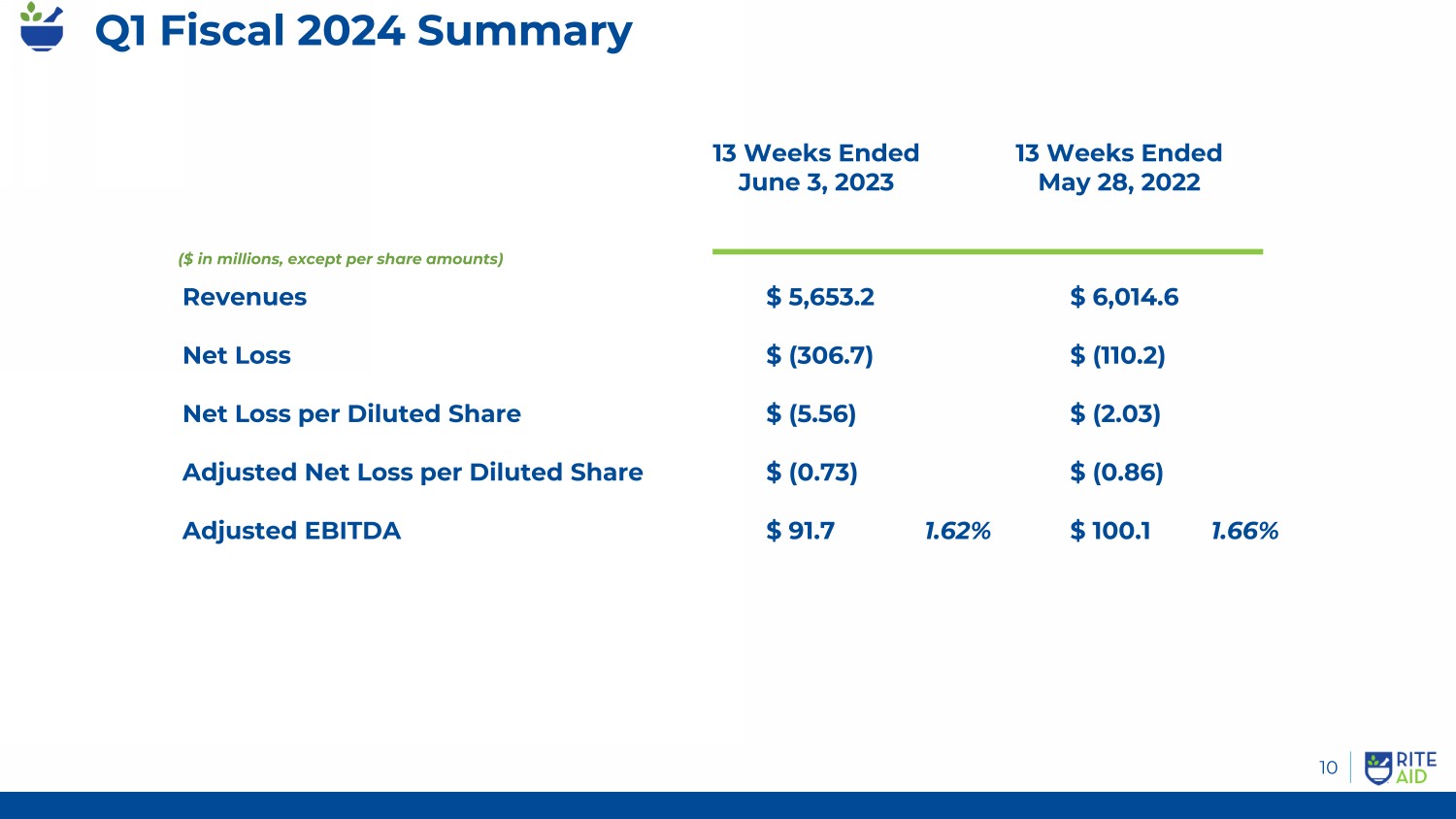

2024财年第一季度摘要创建杠杆资产以开发新发行(百万美元,每股金额除外)截至2023年6月3日的13周截至2022年5月28日的13周收入 5,653.2 美元 6,014.6 美元净亏损 (306.7) 美元 (110.2) 摊薄后每股净亏损 (5.56) 美元 (2.03) 调整后的摊薄后每股净亏损 (0.73) 美元 (0 .86) 调整后息税折旧摊销前利润 91.7 美元 1.62% $100.1 1.66% 10

第一季度——2024财年净亏损与调整后息税折旧摊销前利润的对账11(千美元)截至2023年6月3日的13周截至2022年5月28日的13周净亏损 (306,718) 美元 (110,191) 调整:• 利息支出 65,220 48,119 • 所得税支出 1,493 3,497 • 折旧和摊销 65,895 70,073 • 后进先出收费 7,500-• 设施退出和减值费用 20,001 66,571 • 商誉和无形资产减值费用 151,500-• 基于股票的薪酬支出 1,081 3,334 • 重组——相关成本 78,130 22,646 • 库存减记——与门店相关的减值收盘 2,057 7,955 • 诉讼和其他合同和解 11,050 18,271 • 出售资产净收益 (8,193) (29,196) • 其他 2,699 (949) 调整后息税折旧摊销前利润 91,715 美元 100,130 收入百分比 1.62% 1.66%

第一季度——2024财年净亏损与调整后净亏损的对账为开发新产品创造杠杆资产 12(千美元,每股金额除外)净亏损 (306,718) 美元 (110 ,191) 加回——所得税支出 1,493 3,497 所得税前亏损 (305,225) 美元 (106,694) 调整:摊销费用 17,133 20,626 LIFO 费用 7,500-商誉和无形资产资产减值费用 151,500-重组-相关成本 78,130 22,646 诉讼和其他合同和解 11,050 18,271 调整后的所得税前亏损 (39,912) 美元 (45,151) 调整后的所得税支出 195 1,490 调整后净亏损 (40,107) 美元 (46,641) 摊薄后每股净亏损 (5.56) 美元 (2.03) 调整后的摊薄每股净亏损 (0 .73) 美元 (0.86) 截至2023年6月3日的13周截至2022年5月28日的13周

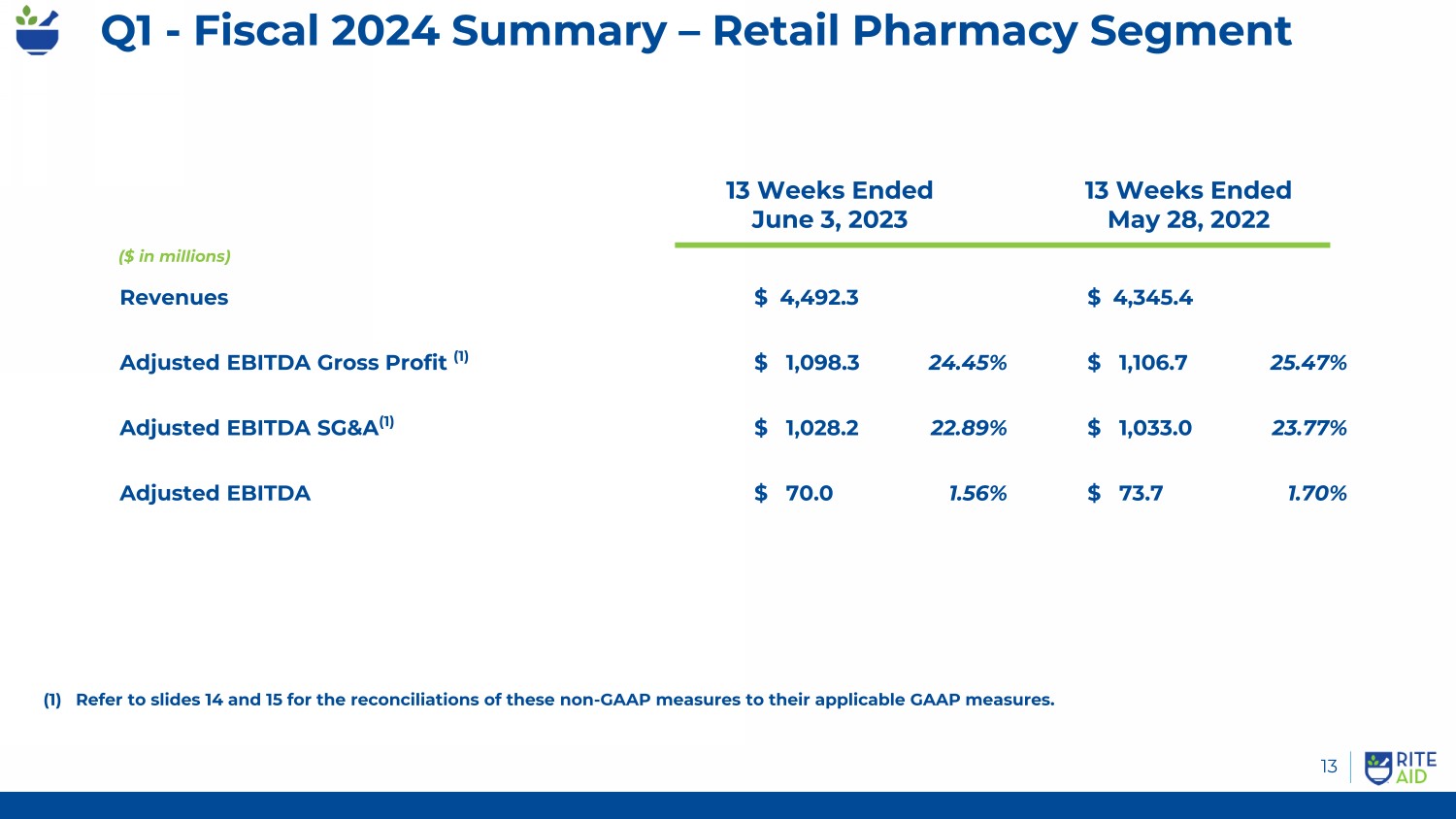

第一季度——2024财年摘要 — 零售药房板块创造杠杆资产以开发新产品 13(百万美元)收入 4,492.3 美元 4,345.4 调整后息税折旧摊销前利润总利润 (1) 1,098.3 美元 24.45% 1,106.7 25.47% 调整后息税折旧摊销前利润 (1) 1,028.2 美元 22.89% $1,033.0 23.7% 调整后息税折旧摊销前利润 70.0 1.70% (1) 参考到幻灯片 14 和 15,了解这些非 GAAP 指标与其适用的公认会计原则指标的对账。截至 2023 年 6 月 3 日的 13 周 13 周截至 2022 年 5 月 28 日的周

调整息税折旧摊销前利润的对账——零售药房板块为开发新产品创造杠杆资产 14(百万美元)截至2023年6月3日的13周截至2022年5月28日的13周收入 4,492.3 美元 4,345.4 毛利 1,086.9 1,097.4 Addback:LIFO 费用 7.5-折旧和摊销(仅限 COGS 部分)2.6 2.9 其他 1.3 6.4 调整后息税折旧摊销前利润1,098.3 美元 1,106.7 调整后息税折旧摊销前利润占收入的百分比 24.45% 25.47%

调整息税折旧摊销前利润销售和收购——零售药房板块创造杠杆资产开发新产品 15(百万美元)截至2023年6月3日的13周截至2022年5月28日13周收入 4,492.3 美元 4,345.4 销售、一般和管理费用 1,172.6 1,117.2 减去:折旧和摊销(仅限销售和收购部分)52.8 53 .2 股票薪酬支出 0.7 3.1 重组——相关成本 76 .5 17.4 诉讼及其他合同结算 11.1 10.0 其他 3.3 0.5 调整后息税折旧摊销前利润 SG&A 1,028.2$ 1,033.0 调整后息税折旧摊销前利润销售和收购百分比占收入的 22.89% 23.77%

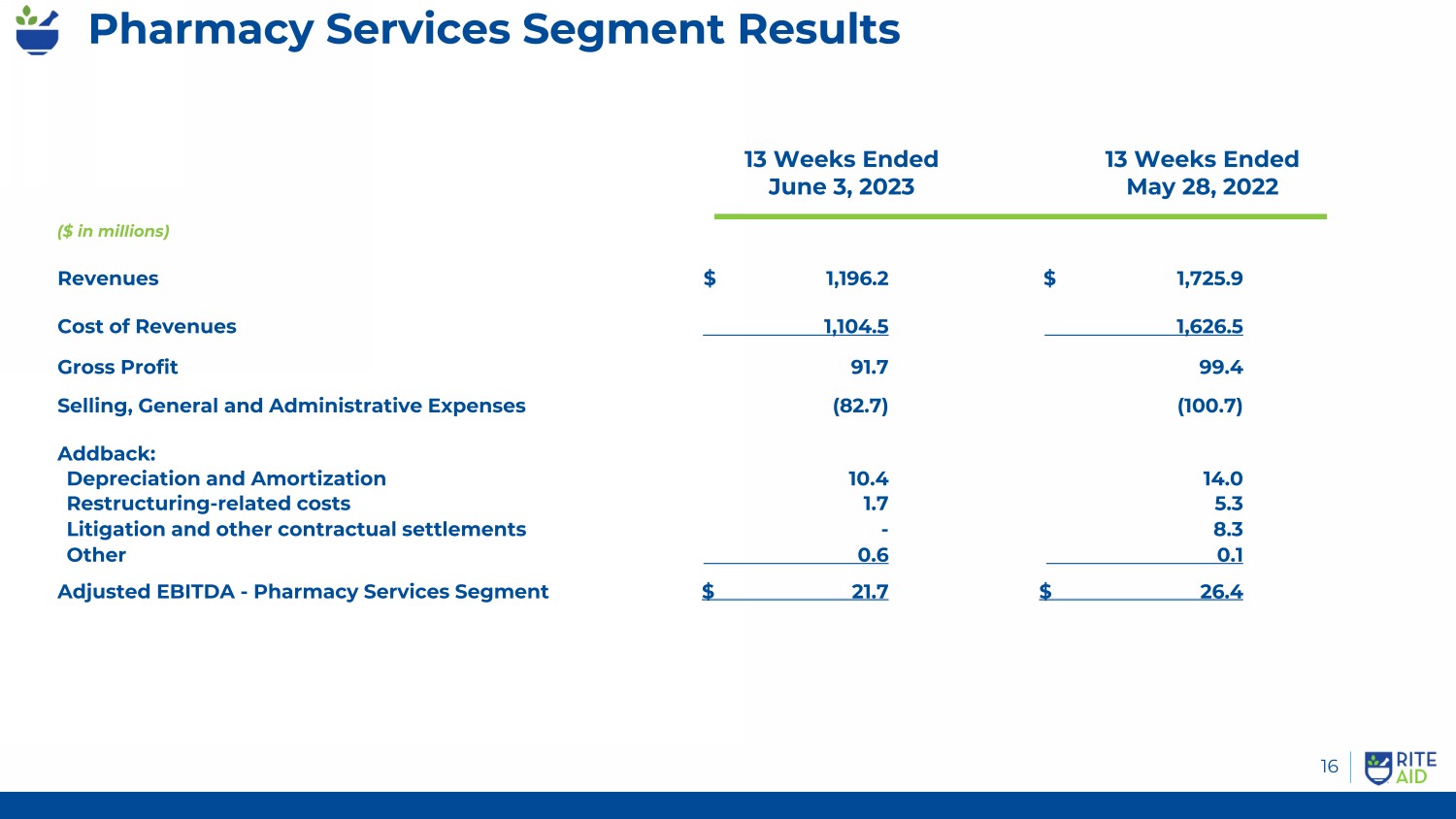

药房服务板块业绩 16(百万美元)收入 1,196.2 美元 1,725.9 收入成本 1,104.5 1,626.5 毛利 91.7 99.4 销售、一般和管理费用 (82.7) (100.7) Addback:折旧和摊销 10.4 14.0 重组相关成本 1.7 5.3 诉讼和其他合同和解——8.3 其他 0.6 0.1 调整后的息税折旧摊销前利润——药房服务板块截至6月3日的21.7 美元 26.4 13 周,2023 截至 2022 年 5 月 28 日的 13 周

同类门店销售增长 10 17 FY2023 FY2024 不包括香烟和烟草制品 2023 年第二季度 2023 年第三季度 6.6% 8.0% 9.5% 11.4% 2023 年第二季度 13.3% 2023 年第二季度 2023 年第四季度 RX 销售额 0.5%-0.3% 2.3% 2.8% 2023 年第二季度前端销售 0.9% 3.1% 4.2% 4.7% 4.7% 2023 年第二季度前端销售额 0.9% 3.1% 4.2% 4.7% 4.7% 4.7% 4.7% 4.7% 4.7% 4.7% 2023 年第二季度 4.7% 2023 年第 3 季度第 4 季度 2023 年第 4 季度 2024 年第一季度脚本计数 (1) (1) 脚本数量的增长以 30 天等值为基准显示。

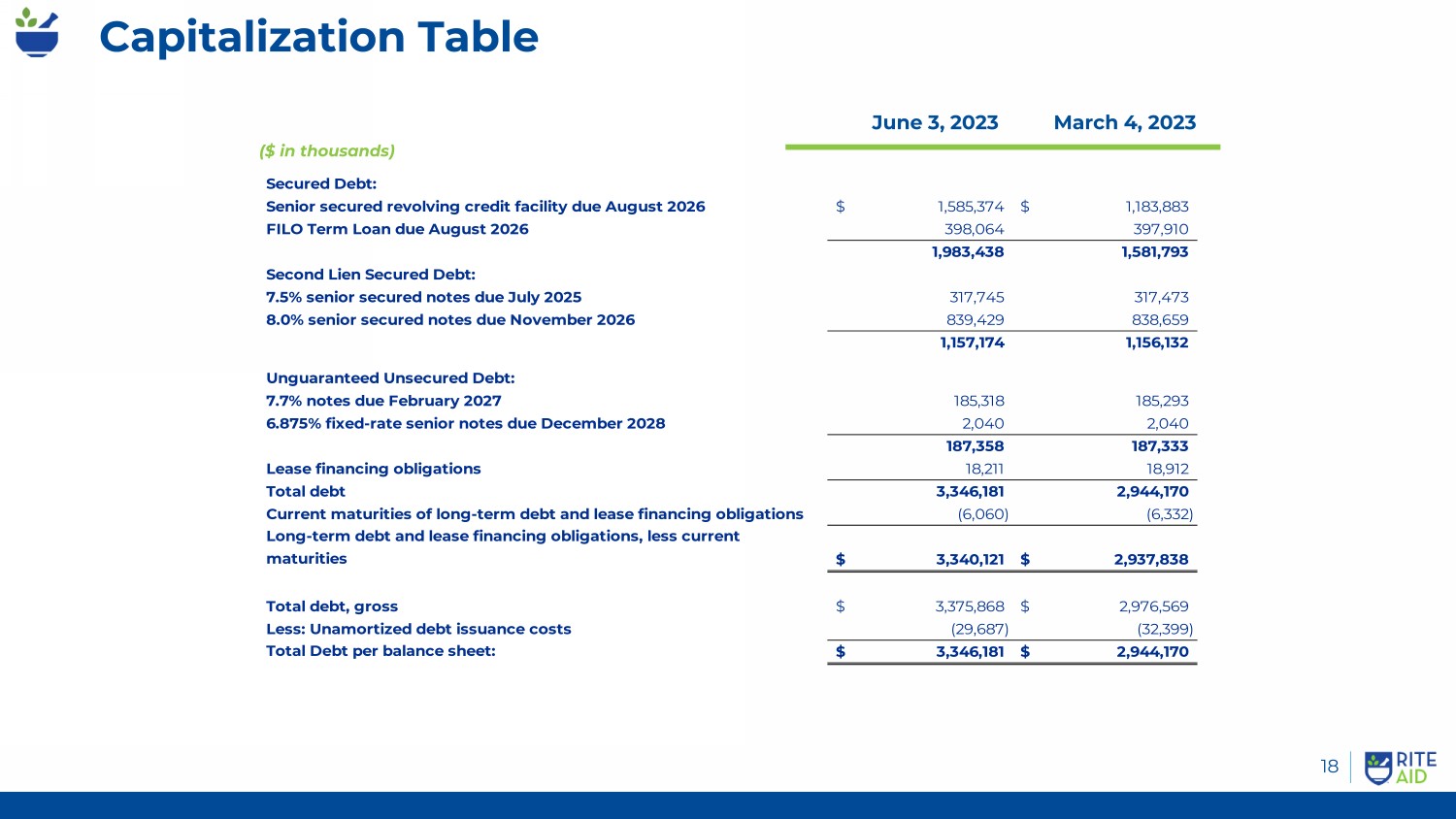

资本表创建杠杆资产以开发新发行 18(千美元)2023年6月3日2023年3月4日有担保债务:2026年8月到期的优先担保循环信贷额度 1,585,374美元 1,183,883美元 FILO 定期贷款 2026 年 8 月到期 398,064 3973 1,9838 1,581,793 二次留置权担保债务:2025 年 7 月到期的 7.5% 优先担保票据 317,473 8.0% 2026 年 11 月到期的有担保票据 839,429 838,659 1,157,174 1,156,132 无担保无抵押债务:2027 年 2 月到期的 7.7% 票据 185,318 185,293 6.875% 2028年12月到期的固定利率优先票据 2,040 2,040 187,358 187,333 租赁融资债务 18,211 18,912 债务总额 3,346,181 2,944,170 长期债务和租赁融资债务的当前到期日 (6,060) (6,332) 长期债务和租赁融资债务,减去当期到期日 3,340,121 美元 2,937,838 美元债务总额 3,375,868 美元 2,976,569 美元减去:未摊销的债务发行成本 (29,687) (32,399) 每张资产负债表的债务总额:3,346,181美元 2,944,170美元

扩大新市场的增长 20 财年指引(千美元)总收入 22,600,000 美元 23,000,000 美元药房服务板块收入 4,550,000 美元 4,650,000 美元资本支出总额 175,000 美元 175,000 美元净亏损与调整后息税折旧摊销前利润的对账:净亏损 (678,500) 美元 (651,500) 调整:利息支出 273,000 273,000 所得税支出 2,000 5,000 美元折旧和摊销 280,000 后进先出费用 30,000 设施退出和减值费用 100,000 100,000 商誉和无形资产减值费用 151,50,500重组相关成本 155,000 155,000 诉讼和其他合同和解 11,000 11,000 出售资产净收益 (9,000) (9,000) 其他 15,000 15,000 调整后息税折旧摊销前利润 330,000 美元 360,000 美元指导区间低高

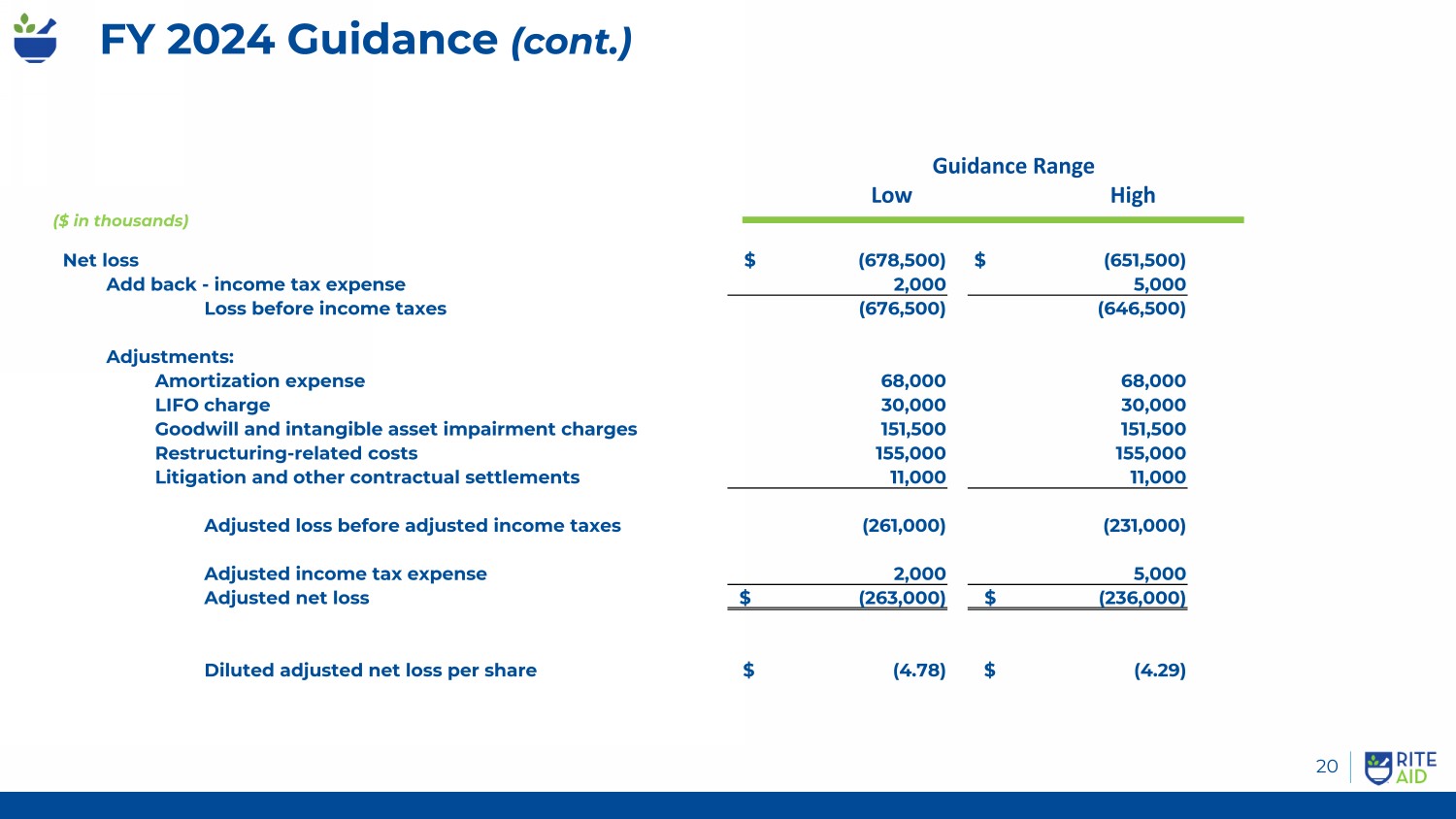

2024财年指导方针(续)扩大新市场的增长 20 2023 财年指引(千美元)指导区间低位高净亏损 (678,500) 美元 (651,500) 加回——所得税支出 2,000 5,000 所得税前亏损 (676,500) (646,500) 调整:摊销费用 68,000 68,000 后进先出费用 30,000 商誉和无形资产减值费用 151,500 151,500 重组相关成本 155,000 155,000 诉讼和其他合同和解 11,000 调整后调整后所得税前亏损 (261,000) (231,000) 调整后所得税支出 2,000 5,000 调整后净额亏损 (263,000) 美元 (236,000) 摊薄后调整后每股净亏损 (4.78) 美元 (4.29)