附录 99.2 G r a h a m c o r p o r o o r o r a t i o n 第四季度 FY2023 电话会议 2023 年 6 月 8 日 Daniel J. Thoren,总裁兼首席执行官 Christopher J. Thoren,财务副总裁兼首席财务官 www.grahamcorp.com

关于前瞻性陈述的安全港声明 本演示文稿包含经修订的1933年《证券法》第27A条和经修订的1934年《证券交易法》第21E条所指的前瞻性陈述。前瞻性陈述受风险、 不确定性和假设的影响,由 “预期”、“展望”、“预期”、“相信”、“可能”、“指导”、“应该”、“可能”、“应该”、“可能”、 “将”、“目标”、“估计”、“潜力”、“计划” 等词语来识别。所有涉及Graham Corporation预期或 预计将在未来出现的经营业绩、事件或发展的陈述,包括但不限于未来项目和业务的盈利能力、按计划交付的能力、满足客户出货和交付预期的能力、低 防御项目和相关成本超支的未来影响、国内和国际市场的预期扩张和增长机会、预期的销售额、调整后的收入、毛利率,调整后的息税折旧摊销前利润息税折旧摊销前利润率、资本支出 和销售和收购支出、积压商品转化为销售的时机、市场占有率、利润率、其提高成本竞争力和生产力的能力、客户偏好、其运营行业市场状况的变化、大宗商品价格波动对其业务的影响,包括但不限于总体经济状况和客户行为的变化、对时机和范围的预测其 市场的经济复苏及其收购和增长战略,是前瞻性陈述。由于它们具有前瞻性,因此应根据重要的风险因素和不确定性对其进行评估。这些风险因素和不确定性在Graham Corporation向美国证券交易委员会(“SEC”)提交的最新10-K表年度报告(包含在 “风险因素” 标题下)以及向美国证券交易委员会 提交的其他报告中得到了更全面的描述。如果这些风险或不确定性中的一项或多项成为现实,或者如果Graham Corporation的任何基本假设被证明不正确,则实际结果可能与目前的预期存在重大差异。此外,不应过分依赖格雷厄姆公司的前瞻性陈述 。除非法律要求,否则Graham Corporation不承担任何更新或公开宣布对本演示文稿中包含的任何前瞻性陈述 的任何修订的义务。使用前瞻性非公认会计准则财务指标前瞻性调整后的息税折旧摊销前利润和调整后的息税折旧摊销前利润率是非公认会计准则指标。公司无法提供这些 前瞻性非公认会计准则财务指标与其最直接可比的前瞻性 GAAP 财务指标的量化对账表,因为此类信息不可用,管理层如果不付出不合理的努力,就无法可靠地预测此类公认会计原则指标的必要组成部分 ,这主要是因为预测或预测我们的未来经营业绩受许多我们无法控制的因素或不容易预测。此外,公司认为,此类对账将意味着 的精确度,这会使投资者感到困惑或误导。不可用的信息可能会对公司2023财年的财务业绩产生重大影响。这些非公认会计准则财务指标是初步估计, 受风险和不确定性的影响,包括季度末和年终调整等。公司实际业绩与本演示文稿中列出的初步财务估算之间的任何差异都可能很大。 2

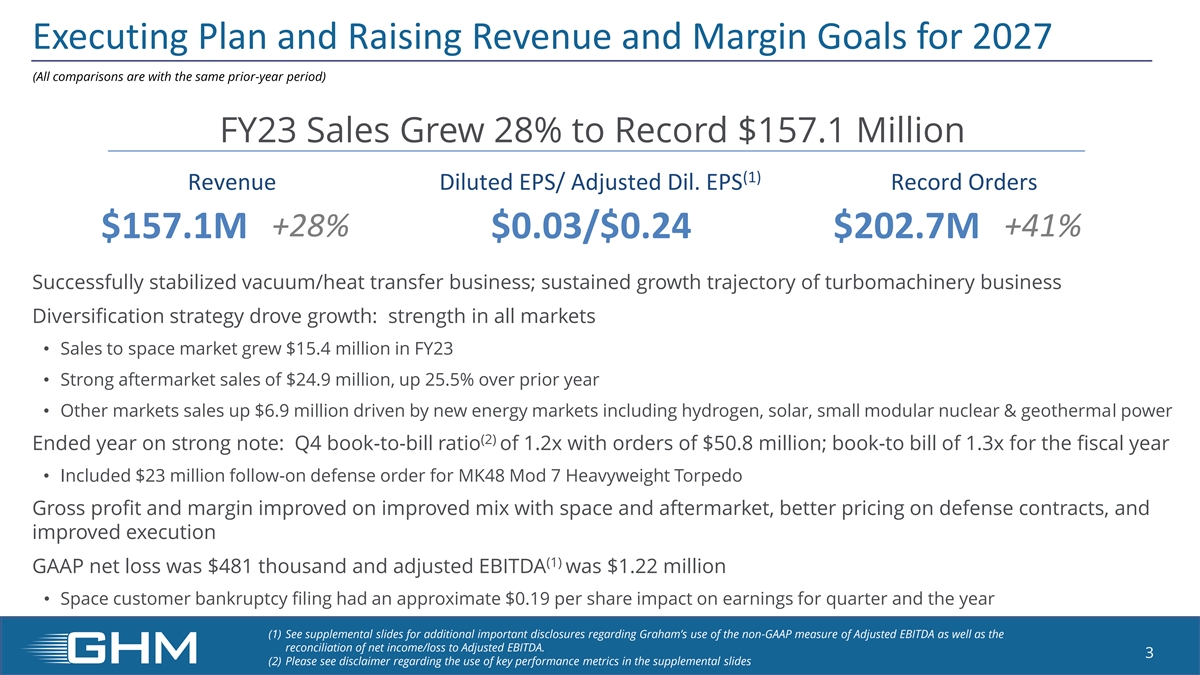

执行计划并提高2027年的收入和利润目标(所有 比较结果均与去年同期相同)23财年销售额增长28%,达到创纪录的1.571亿美元(1)摊薄后每股收益/调整后每股收益。每股收益创纪录的订单 +28% +41% 1.571亿美元 0.03/0.24 美元成功稳定了真空/传热业务; 涡轮机械业务的持续增长轨迹多元化战略推动了增长:所有市场均表现强劲 • 太空市场销售额在 23 财年增长了1,540万美元 • 强劲的售后市场销售额为2490万美元,比上年 年度增长25.5% • 其他市场的销售额增长了690万美元包括氢气、太阳能、小型模块化核能和地热发电在内的新能源市场 (2) 年底表现强劲:第四季度账面与账单比率为1.2倍,订单为50美元80万美元;book-to 本财年1.3倍的账单 • 包括MK48 Mod 7重量级鱼雷的2300万美元后续国防订单;太空和售后市场组合的改善、国防合同定价的改善以及 执行率的改善 (1) GAAP 净亏损为48.1万美元,调整后的息税折旧摊销前利润为122万美元 • 太空客户破产申请的每股收益约为0.19美元对本季度和年度收益的影响 (1) 有关格雷厄姆使用非物质的其他 重要披露,请参阅补充幻灯片GAAP 衡量调整后息税折旧摊销前利润以及净收益/亏损与调整后息税折旧摊销前利润的对账。3 (2) 请参阅 补充幻灯片中有关使用关键绩效指标的免责声明

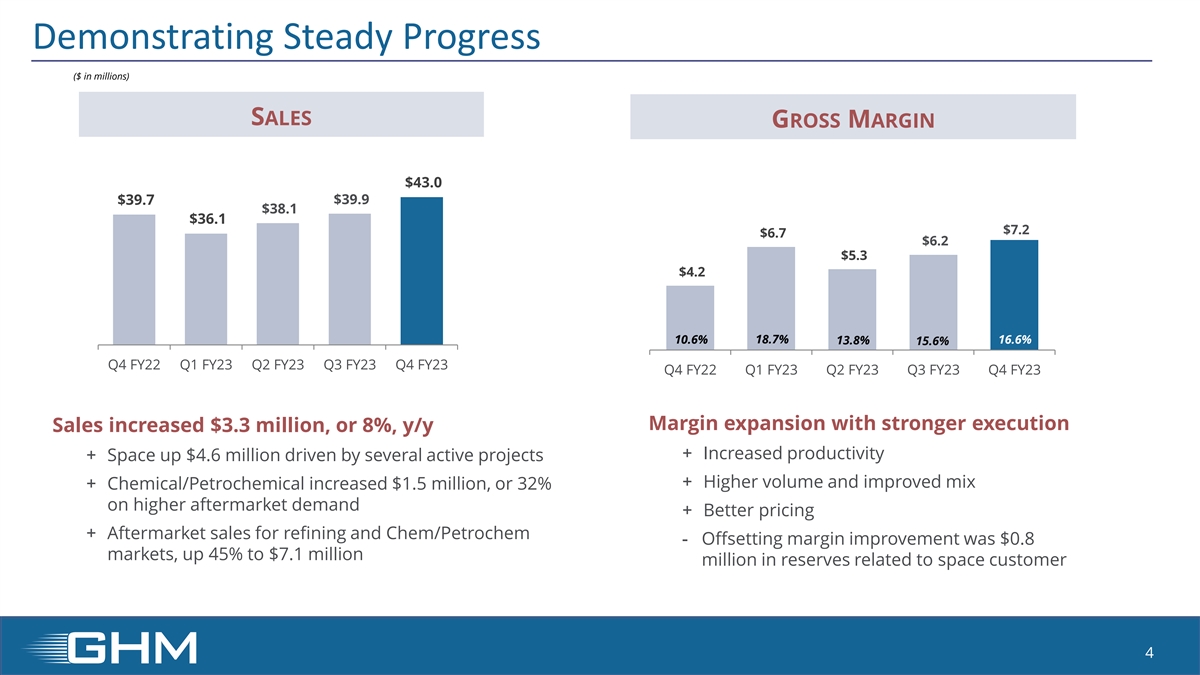

显示稳步进展(百万美元)销售毛利率 43.0 39.7 39.9 39.9 38.1 36.1 美元 7.2 美元 6.7 美元 6.2 美元 4.2 10.6% 18.6% 16.6% 15.6% 22财年第 2 季度第 2 季度第 23 财年第 4 季度第 23 财年第 2 季度第 23 财年第 2 季度第 23 财年第 4 季度利润率增长了 330 万美元,增长了 8% y/y + 生产率提高 + 在多个活跃项目的推动下,空间增长了460万美元 + 销量增加和结构改善 + 化工/石化产品增加了150万美元,增幅为 32%,原因是售后需求增加 + 定价上涨 + 炼油的售后销售额 而Chem/Petrochem——抵消利润率增长的市场为80美元,增长了45%,达到与太空客户4相关的储备金710万美元

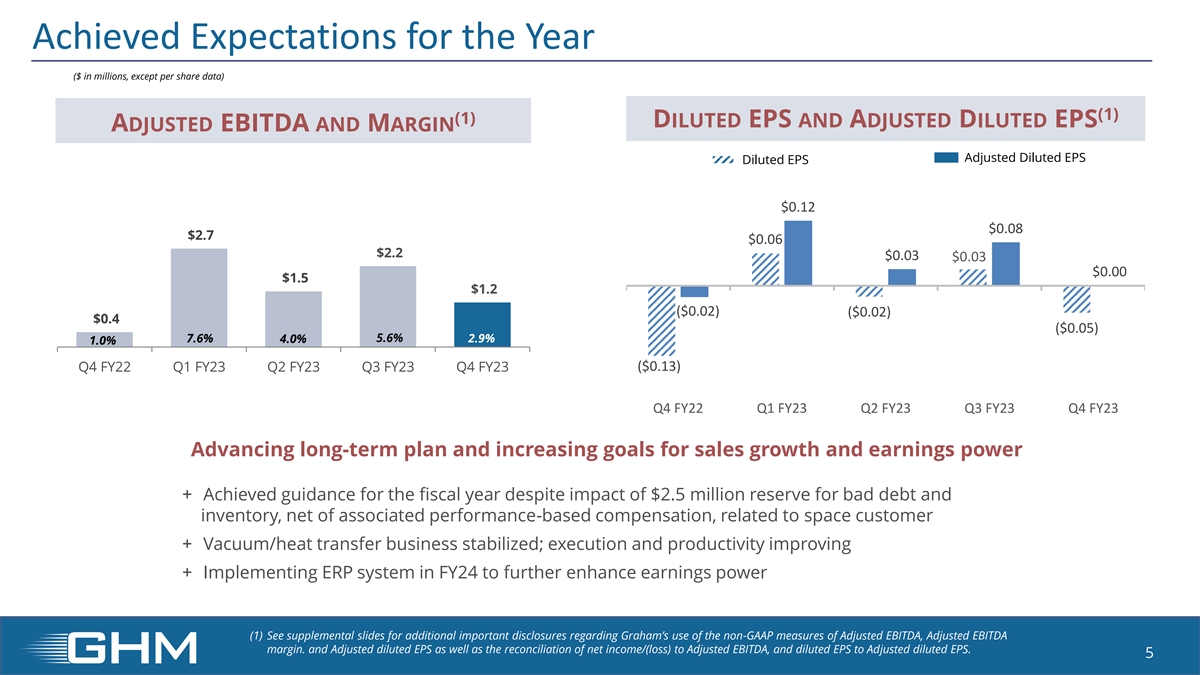

实现了年度预期(百万美元,每股数据除外 数据)(1) (1) 摊薄每股收益和调整后的摊薄后每股收益调整后的息税折旧摊销前利润和利润率调整后的摊薄每股收益0.12美元0.08美元 0.08美元 0.06美元 0.06美元 0.03 美元 1.5美元 6.7% (0.02 美元) 7.6% 2.9% 4.0% 1.02财年第二季度第四季度 5.6% 2.9% 4.0% 1.0% 23 财年第 3 季度 23 财年第 4 季度(0.13 美元)22 财年第 4 季度 23 财年第 2 季度第 23 财年第 3 季度 23 财年第 4 季度推进长期计划并提高销售增长和盈利能力目标 + 尽管受到了 250 万美元的坏账准备金和 15.6% 的影响,但仍实现了本财年的预期 存货,扣除基于绩效的相关薪酬,与太空客户 + 真空/传热业务趋于稳定;执行和生产率提高 + 在 24 财年实施 ERP 系统以进一步提高盈利能力 (1) 有关格雷厄姆使用调整后息税折旧摊销前利润、调整后息税折旧摊销前利润率和调整后摊薄后每股收益调整后净收益/(亏损)与 {的对账的更多重要披露,请参阅 补充幻灯片 br} 息税折旧摊销前利润,以及摊薄后每股收益至调整后的摊薄每股收益。5

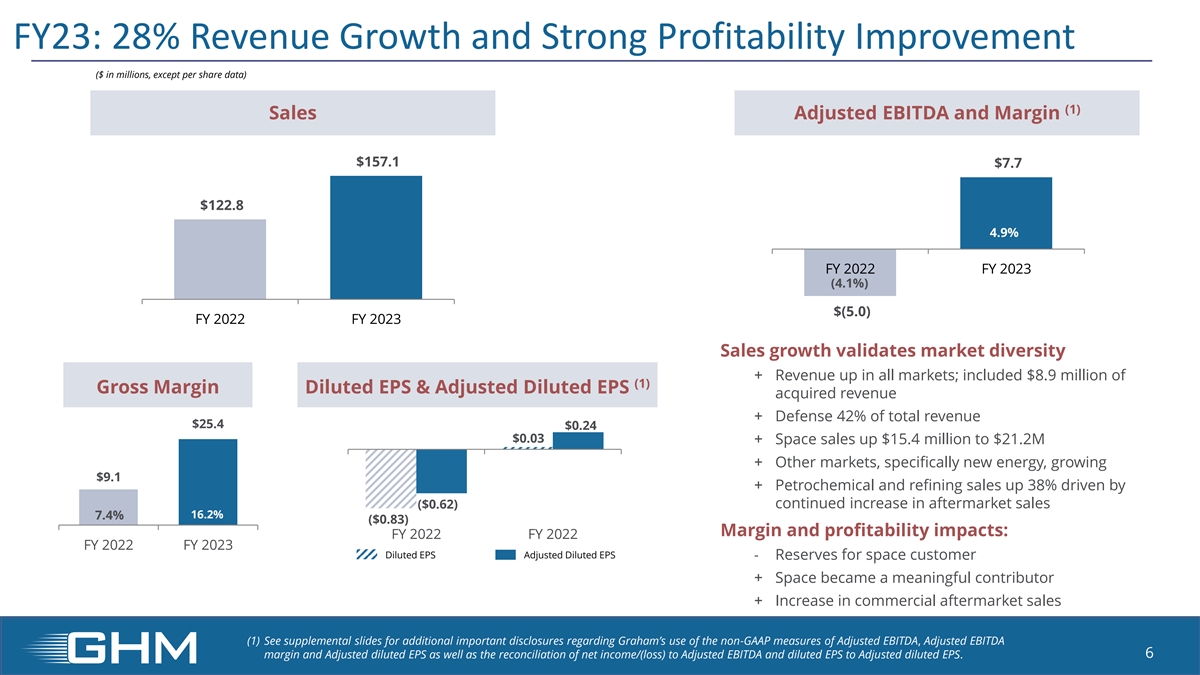

23 财年:28% 的收入增长和强劲的盈利能力改善(每股数据除外 百万美元)(1) 销售调整后的息税折旧摊销前利润和利润率为 157.1 美元 122.8 4.9% 2023 财年 (4.1%) $ (5.0) 2022 财年销售增长证实了市场多样性 + 所有市场的收入;包括 (1) 毛利率 摊薄每股收益和调整后摊薄每股收购收入 + 国防占总收入的42% 25.4美元0.24美元 0.03美元+ 太空销售额增长1,540万美元至2,120万美元+ 其他市场,特别是新能源,增长91美元+ 石化和炼油销售额增长38% 受售后市场销售持续增长16.2% 7.4%(0.83美元)的推动:2022财年2022财年2022财年摊薄后每股收益调整后的摊薄每股收益——太空客户储备金+ Space成为重要贡献者 + 商业售后销售增长 (1) 有关格雷厄姆使用非公认会计准则衡量调整后息税折旧摊销前利润率和调整后摊薄每股收益的更多重要披露,请参阅补充幻灯片以及 净收益/(亏损)与调整后息税折旧摊销前利润和摊薄后每股收益的对账调整后的摊薄后每股收益 6

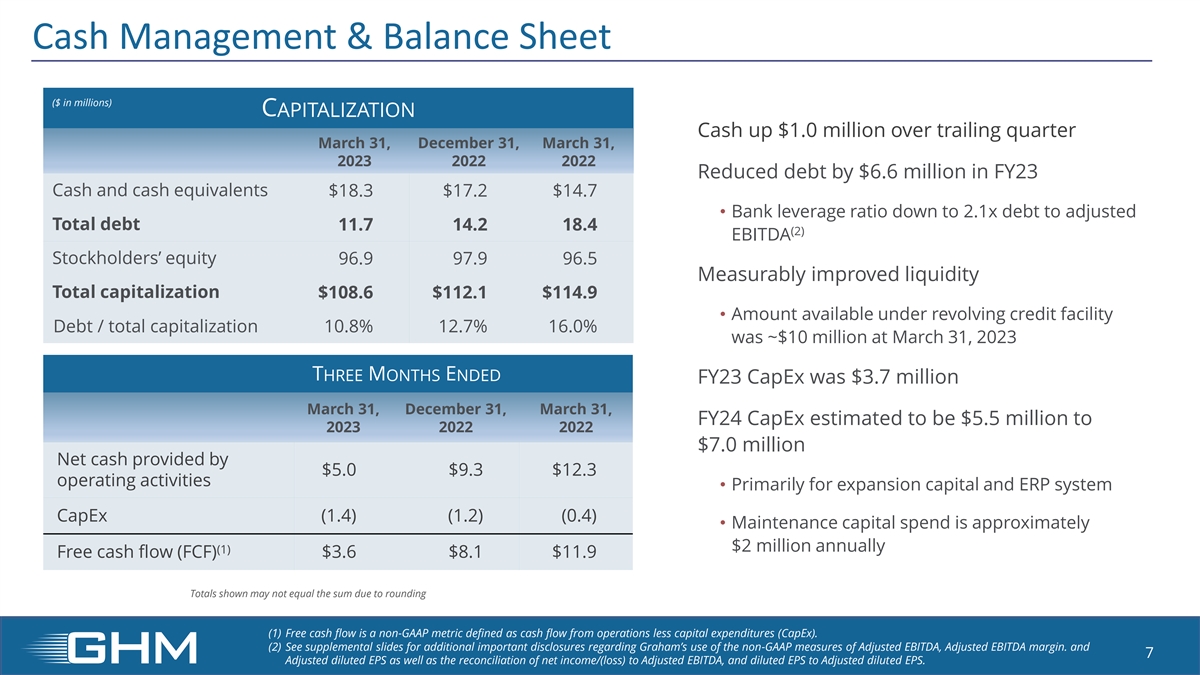

现金管理和资产负债表(百万美元)C 资本化现金 比上一季度增长100万美元 2022 年 3 月 31 日、12 月 31 日 2022 财年的债务减少了 660 万美元现金及现金等价物 18.3 美元 17.2 美元 14.7 • 银行杠杆率降至调整后债务总额的 2.1 倍 11.7 14.2 18.4 (2) 息税折旧摊销前利润股东权益 96.9 7.9 96.5 流动性显著改善总市值 108.6 美元 112.1 114.9 • 循环信贷额度下的可用金额债务/总市值 10.8% 12.7% 16.0% 截至2023年3月31日,约为1000万美元 截至23财年的三个月,资本支出为370万美元 3月31日、12月31日、3月31日,到2023财年,资本支出估计为550万美元 2022 2022 年净现金为700万美元 5.0 美元 9.3 美元运营活动提供的净现金 • 主要用于 扩张资本和 ERP 系统 CapEx (1.4) (1.4) (1.4) • 维护资本支出约为 200 万美元 (1) 自由现金流 (FCF) 36 美元 8.1 11.9 美元显示的总额可能不等于四舍五入造成的总和 (1) 自由现金流是 非公认会计准则指标,定义为运营现金流减去资本支出 (CapEx)。(2) 参见补充幻灯片提供了有关格雷厄姆使用非公认会计准则衡量调整后息税折旧摊销前利润、调整后息税折旧摊销前利润 利润率和7调整后的摊薄每股收益以及净收益/(亏损)与调整后息税折旧摊销前利润的对账以及摊薄后每股收益与调整后摊薄每股收益的对账的更多重要披露。

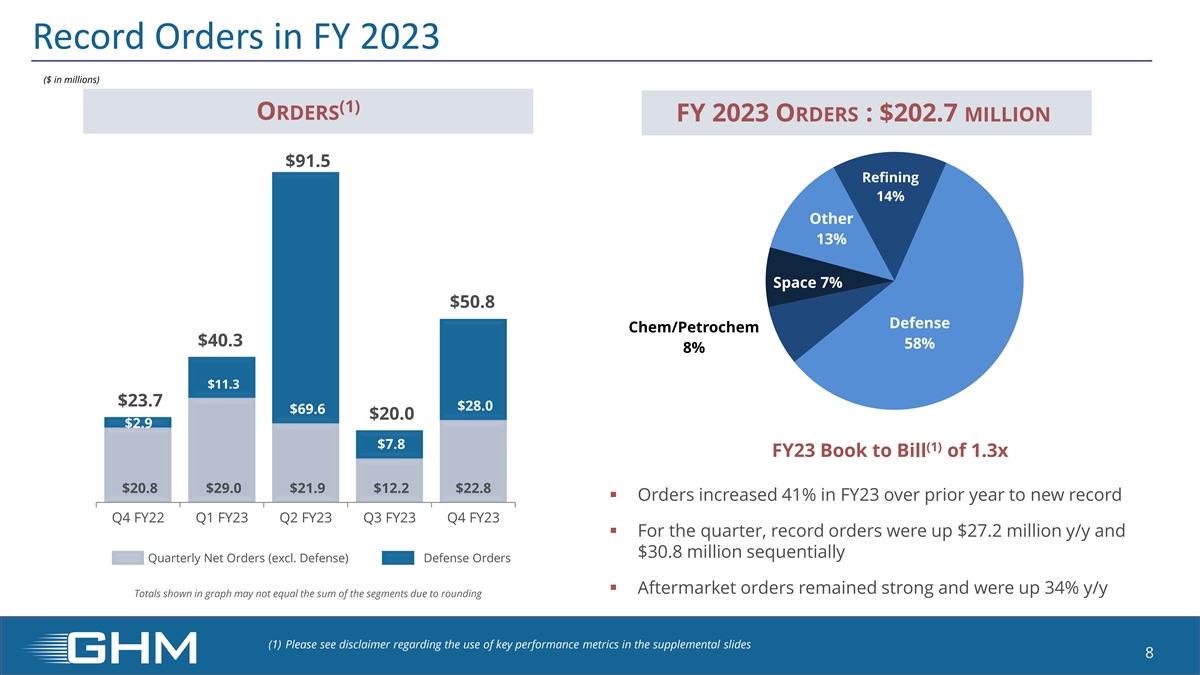

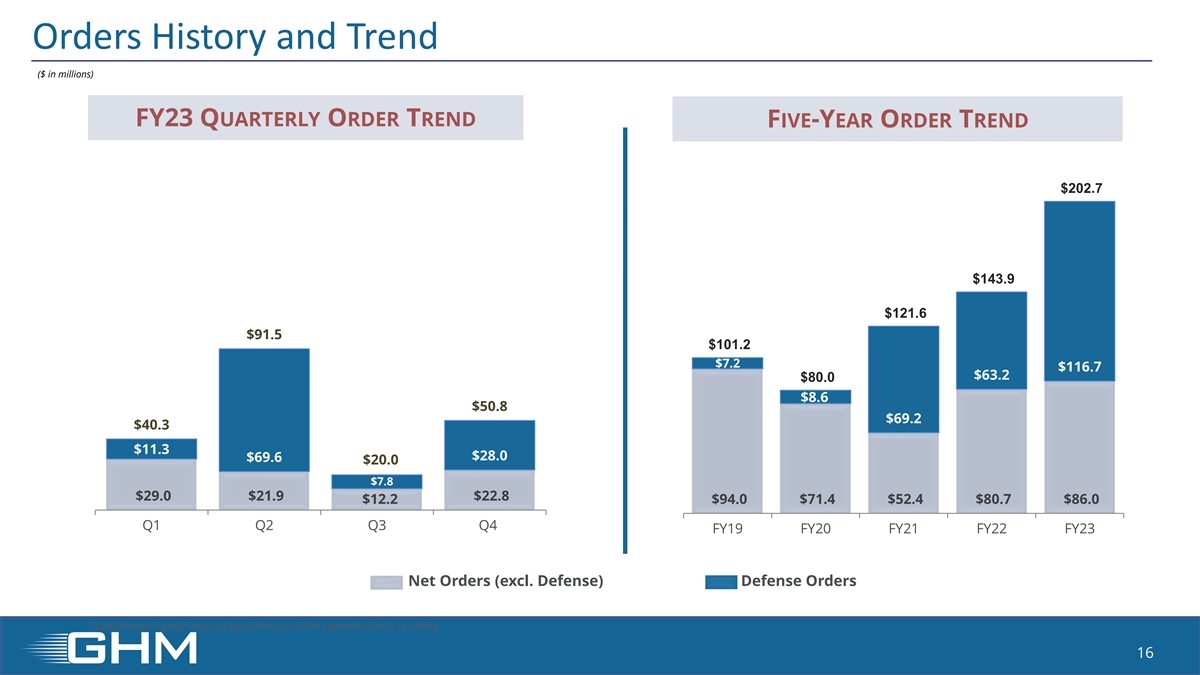

2023 财年创纪录的订单(百万美元)(1) 2023 财年订单: 2.027 亿美元 91.5 美元炼油 14% 其他 13% 太空 7% 50.8 美元国防化工/石油化工 40.3 58% 11.3 23.7 28.0 69.6 美元 20.0 美元 2.9 美元 (1) 23 财年账面转账单 29.0 美元 21.9 美元 12.2 228 美元 ▪ 23 财年的订单比上年增长了 41% 达到创纪录的 2022 财年第 2 季度第 23 财年第 2 季度第 23 财年第 3 季度第 4 季度 ▪ 本季度,创纪录的订单同比增长2720万美元,季度净订单环比增长3,080万美元(不包括Defense) Defense Orders ▪ 售后订单保持强劲, 同比增长34% 由于四舍五入,图中显示的总额可能不等于各细分市场的总和 (1) 请参阅补充幻灯片中有关使用关键绩效指标的免责声明 8

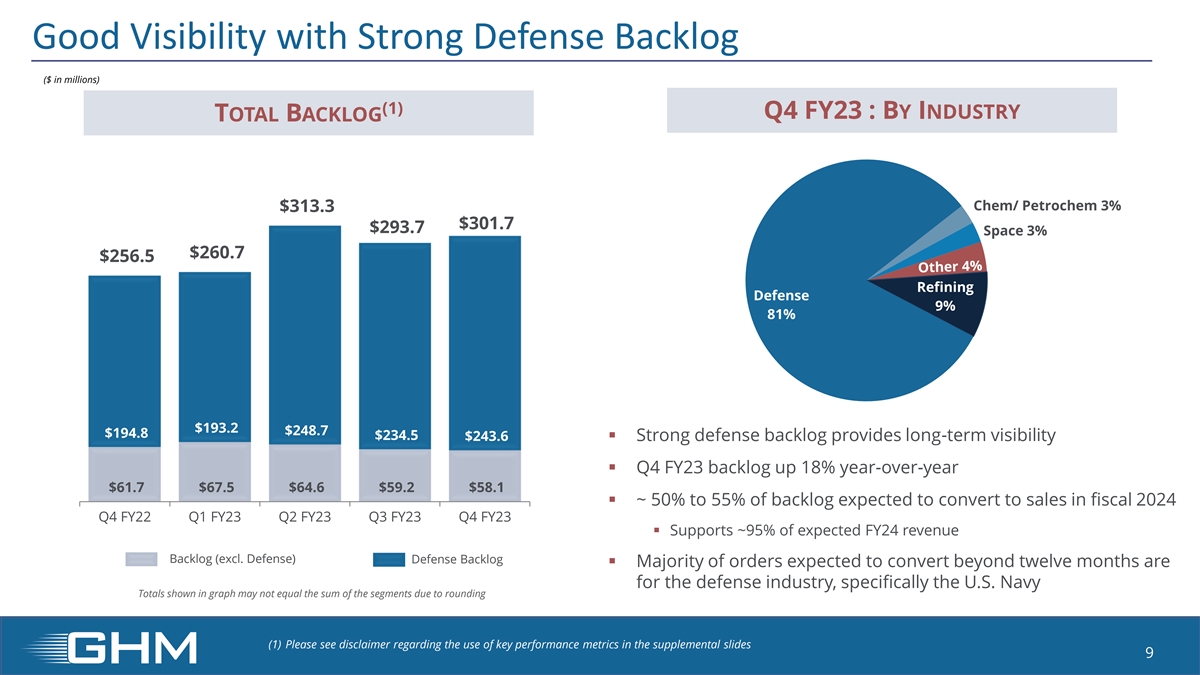

知名度高,防务待办事项强劲(百万美元)(1) 23 财年第四季度:按行业分类待办事项总数 Chem/Petrochem 3313.3 $301.7 $293.7 Space 3% 260.7 $256.5 炼油防御 9% 81% 193.2 美元 193.2 美元 248.7 美元 194.6 美元 243.6 美元 243.6 美元 243.6 美元 243.6 美元243.6 美元 ▪ 强劲的防务积压提供了长期可见度 ▪ 23 财年第 4 季度积压量同比增长 18% 61.7 67.5 64.6 59.2 8.1 ▪ ~ 50% 至 55% 的积压商品预计将在 2024 财年第 4 季度转化为 2023 财年第 2 季度第 23 财年第 3 季度的 2023 财年第 4 季度积压 ▪ 支持大约 95% 的预期积压收入(不包括Defense) 国防待办事项 ▪ 预计将在十二个月后转换的大多数订单都针对国防工业,具体而言,由于四舍五入,图表中显示的美国海军总数可能不等于各分段的总和 (1) 请在补充幻灯片中查看关于使用 关键绩效指标的免责声明 9

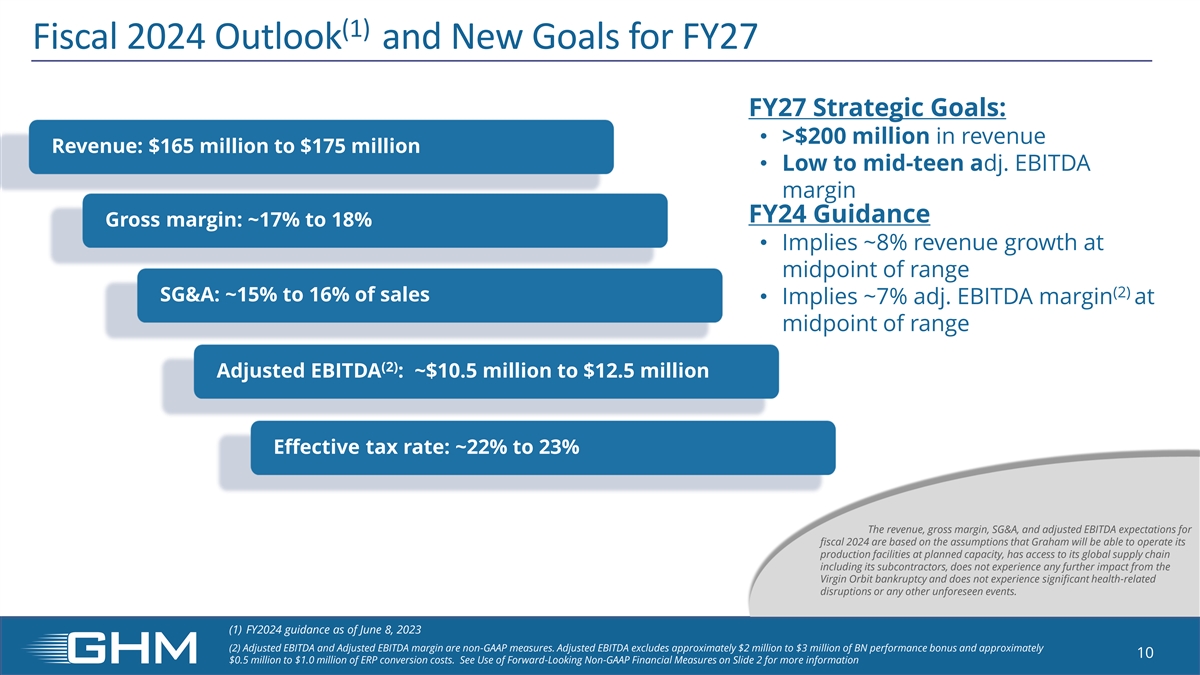

(1) 2024 财年展望和新目标 27 财年战略目标: • 收入超过 2 亿美元收入:1.65 亿美元至 1.75 亿美元 • 调整后低至中期。24财年息税折旧摊销前利润率指导毛利率:约17%至18% • 暗示收入在区间中点增长约8%(2)销售和收购:约占销售额的15%至16% • 暗示调整后约为7%。息税折旧摊销前利润率处于区间中点 (2) 调整后的息税折旧摊销前利润:约1,050万美元至1,250万美元有效税率:约22%至23% 2024财年的收入、毛利率、销售和收购以及调整后的息税折旧摊销前利润预期基于 假设,即格雷厄姆将能够按计划产能运营其生产设施,可以进入包括分包商在内的全球供应链,不会受到任何进一步的影响 Virgin Orbit 破产, 没有经历与健康相关的重大中断或任何其他不可预见的事件。(1) FY2024截至2023年6月8日的指导方针 (2) 调整后的息税折旧摊销前利润和调整后的息税折旧摊销前利润率是非公认会计准则指标。调整后的息税折旧摊销前利润不包括约200万至300万美元的绩效奖金和大约50万至100万美元的ERP转换成本。有关更多信息,请参阅幻灯片2中使用前瞻性非公认会计准则财务指标

战略不断发展以推动稳定增长和更强的盈利能力 • 专注于产品和技术目标市场差异化至关重要的市场:关键应用的关键设备运营 • 投资流程优化,包括数字和自动化工具 Excellence • 为个人和团队成长提供健康的环境精英团队 • 投资于人 Passion 利益相关者 • 向 “外部” 寻求支持、想法和改进参与 11

补充信息

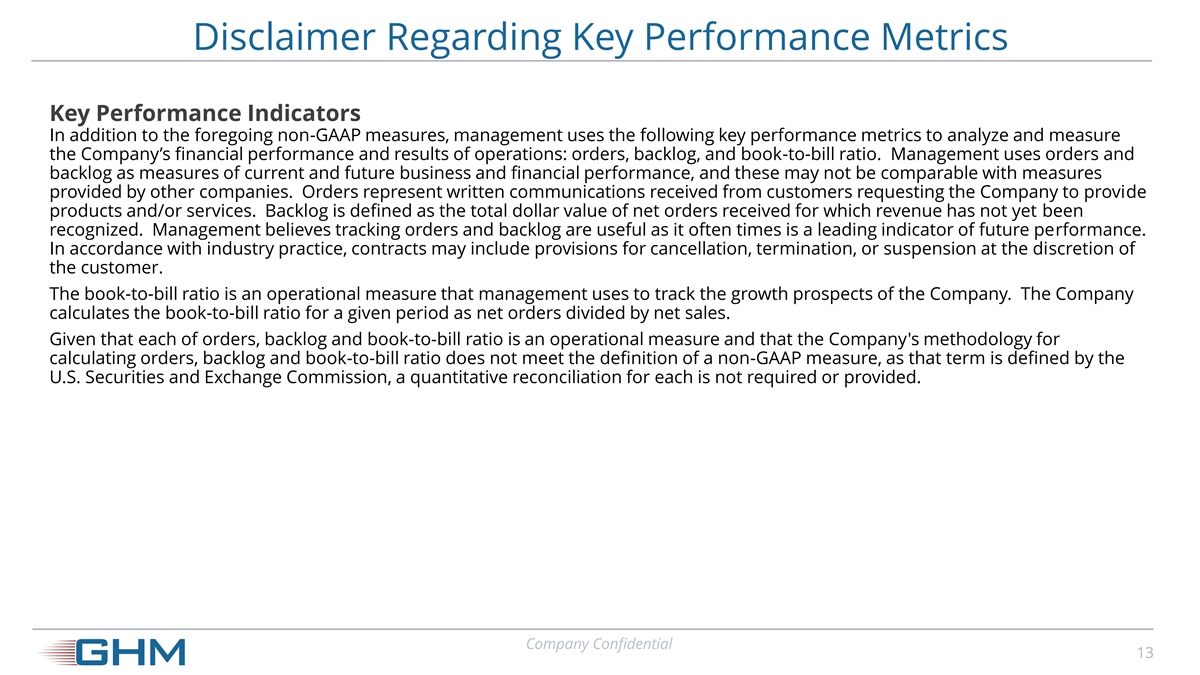

关于关键绩效指标的免责声明关键绩效指标 除上述非公认会计准则指标外,管理层还使用以下关键绩效指标来分析和衡量公司的财务业绩和经营业绩:订单、积压和账面与账单比率。管理层 使用订单和积压量来衡量当前和未来的业务和财务业绩,这些指标可能无法与其他公司提供的衡量标准进行比较。订单代表从客户那里收到的请求 公司提供产品和/或服务的书面通信。积压的定义是已收到但尚未确认收入的净订单的总美元价值。管理层认为跟踪订单和积压情况很有用,因为它通常是衡量未来业绩的主要指标 。根据行业惯例,合同可能包括由客户自行决定取消、终止或暂停的条款。账面与账单比率是管理层 用来跟踪公司增长前景的运营指标。公司通过净订单除以净销售额来计算给定时期的账面与账单比率。鉴于每份订单、积压订单和账面与账单比率都是一项运营指标,而且 公司计算订单、积压和账面与账单比率的方法不符合非公认会计准则指标的定义,因为该术语由美国证券交易委员会定义,因此 并未要求或规定对每项订单进行量化对账。公司机密 13

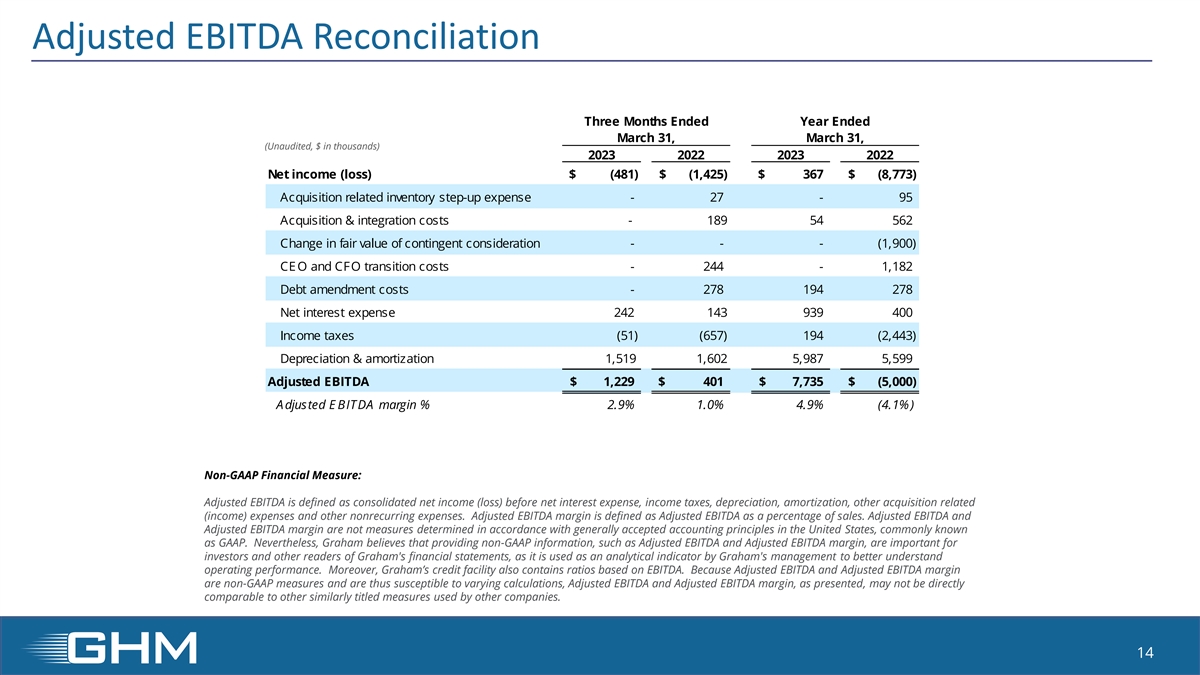

截至3月31日止年度的调整后息税折旧摊销前利润对账截至3月31日 3月31日,(未经审计,千美元)2023 2022 2022 净收益(亏损)美元(481)美元(1,425)美元 367 美元(8,773)收购相关库存增加支出——27-95 收购和整合成本——189 54 562 或有对价公允价值的变化---(1,900) CE O and CE FO 过渡成本——244-1,182 债务修正费用——278 194 278 净利息支出 242 143 939 400 所得税 (51) (657) 194 (2,443) 折旧和摊销 1,519 1,602 5,987 5,599 调整后息税折旧摊销前利润为1,229 美元 401 美元 7,735 美元(5,000)调整后的E BITDA利润率%2.9% 1.0% 4.9%(4.1%)非公认会计准则财务指标:调整后的息税折旧摊销前利润定义为扣除净利息支出、所得税、折旧、 摊销、其他收购相关(收入)支出和其他非经常性支出前的合并净收益(亏损)。调整后的息税折旧摊销前利润率定义为调整后的息税折旧摊销前利润占销售额的百分比。调整后的息税折旧摊销前利润和调整后的息税折旧摊销前利润率不是根据美国公认的会计原则(通常称为公认会计原则)确定的衡量标准。尽管如此,格雷厄姆认为,提供非公认会计准则信息,例如调整后的息税折旧摊销前利润率和调整后的息税折旧摊销前利润率,对投资者 和格雷厄姆财务报表的其他读者很重要,因为格雷厄姆的管理层将其用作分析指标,以更好地了解经营业绩。此外,格雷厄姆的信贷额度还包含基于息税折旧摊销前利润的比率。由于 调整后的息税折旧摊销前利润率和调整后的息税折旧摊销前利润率是非公认会计准则指标,因此调整后的息税折旧摊销前利润率和调整后的息税折旧摊销前利润率可能无法与 其他公司使用的其他类似标题的指标直接比较。14

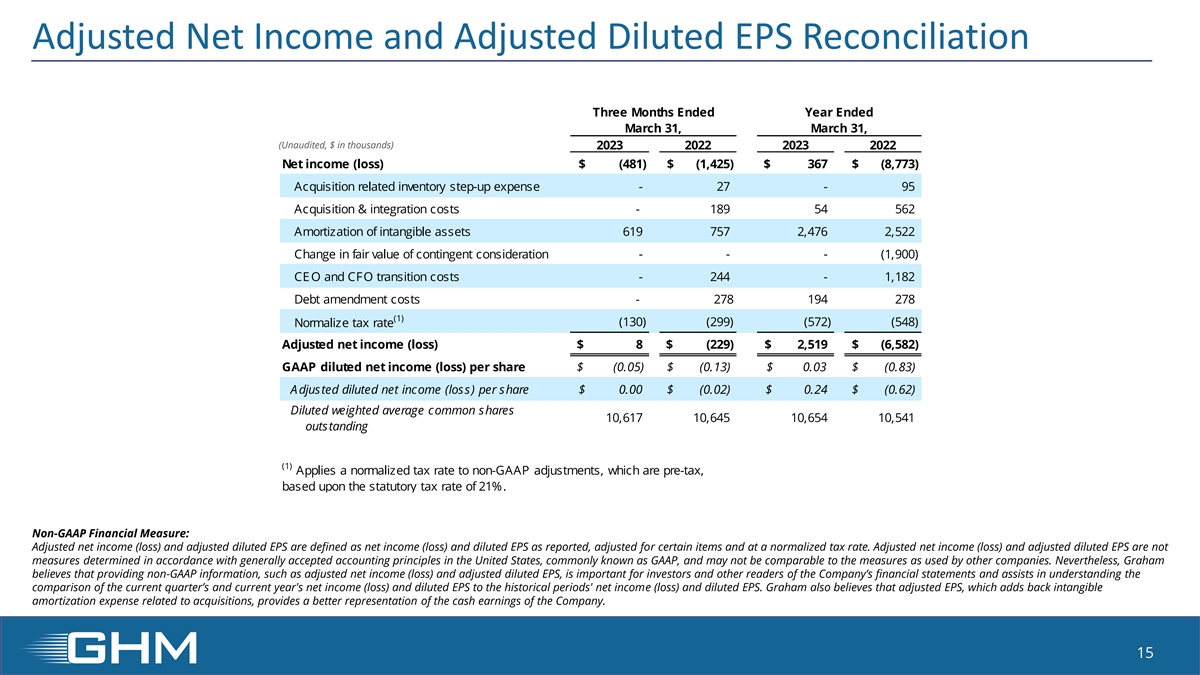

截至3月31日止年度的调整后净收益和调整后的摊薄后每股收益对账截至3月31日的三 个月(未经审计,千美元)2022 2023 2022 净收益(亏损)美元(481)美元(1,425)美元 367$(8,773)收购相关库存增加支出——27-95 收购和整合成本——189 54 562 无形资产摊销 619 757 2476 2 2,522 公允变动或有对价的价值---(1,900) 首席执行官和首席财务官过渡成本——244-1,182 债务修正成本——278 194 278 (1) (130) (299) (572) (548) 税率正常化 调整后净收益(亏损)8美元(229)美元 2,519 美元(6,582)GAAP 摊薄后每股净收益(亏损)美元(0.05)美元(0.13)美元 0.03 美元(0.83)调整后的摊薄后每股净收益(亏损)0.00 美元(0.02)0.24 美元(0.62)摊薄后加权平均普通股 股 1 0,617 10,645 1045 654 1 0,541 未缴税款 (1) 根据21%的法定税率,对税前的非公认会计准则调整适用标准化税率。非公认会计准则财务指标:调整后的净收益(亏损)和调整后的摊薄后每股收益 定义为报告的净收益(亏损)和摊薄后每股收益,经某些项目调整并按标准化税率计算。调整后的净收益(亏损)和调整后的摊薄后每股收益不是根据美国公认的会计 原则(通常称为GAAP)确定的衡量标准,可能无法与其他公司使用的衡量标准进行比较。尽管如此,格雷厄姆认为,提供非公认会计准则信息,例如调整后的净收益(亏损)和调整后的摊薄后每股收益 ,对投资者和公司财务报表的其他读者很重要,有助于理解本季度和本年度的净收益(亏损)和摊薄后每股收益与历史时期 净收益(亏损)和摊薄后每股收益的比较。格雷厄姆还认为,调整后的每股收益增加了与收购相关的无形摊销费用,可以更好地代表公司的现金收益。15

订单历史和趋势(百万美元)23 财年季度订单趋势 五年订单趋势 $202.7 $143.9 $121.6 91.5 101.2 $7.2 116.7 63.2 80.8 69.2 11.3 $28.0 69.0 $7.8 29.0 21.9 22.8 $12.2 94.0 71.4 52.4 86.0 2019 财年第二季度第 3 季度第 86.0 美元 86.0 21 财年 22 财年 23 财年净订单(不包括Defense) 由于四舍五入,图中显示的国防命令总数可能不等于各分段的总和

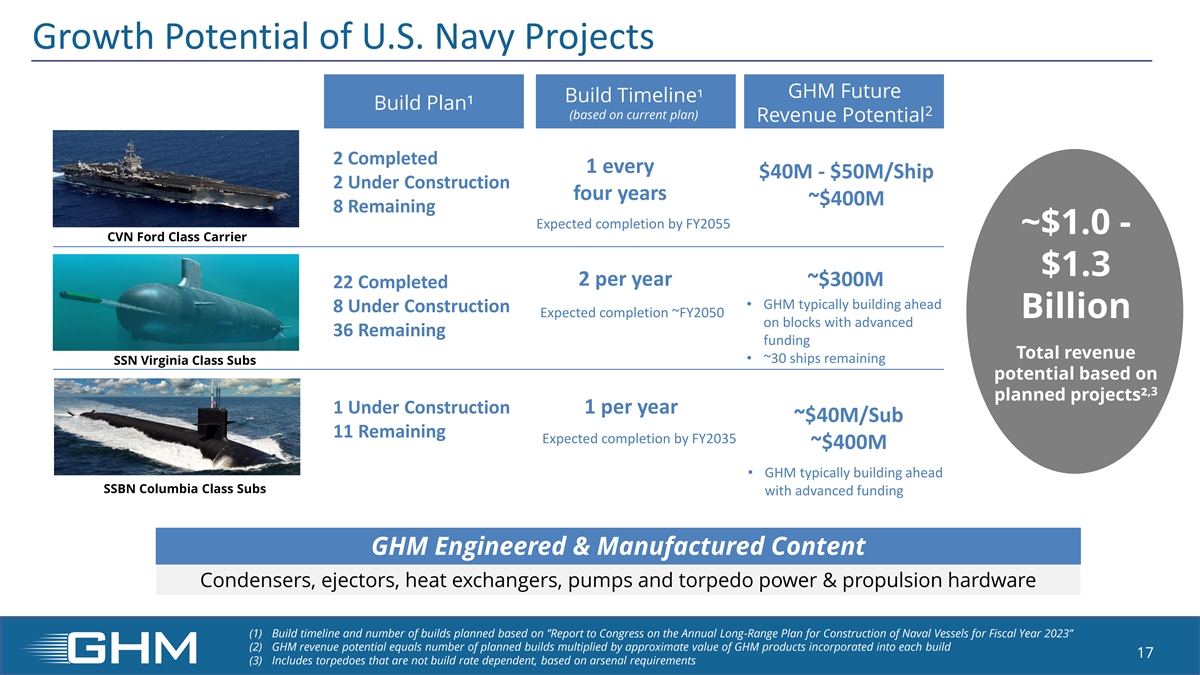

美国海军项目的增长潜力 GHM 未来建造时间表¹ 建造计划¹ 2(基于当前计划)收入潜力 2 每 4000 万美元已完成 1 艘——5 千万美元舰艇 2 在建四年约 4000 万美元 8 预计于 FY2055 完工 ~1.0 美元-CVN 福特级航母每年 1.3 美元约 3 亿美元 22 已竣工 • GHM 通常提前建造 8 艘在建船预计竣工约 2050 亿美元在已预付 36 个剩余资金的区块上总收入 • 根据,3 个计划项目² 1 在建中,还剩下大约 30 艘舰艇 SSN Virginia Class Subs 潜力每年剩余 1 艘约 4000 万美元的 Sub 11 预计将于 FY2035 竣工约 400 亿美元 • GHM 通常使用预付资金提前建造 SSBN Columbia 级潜艇 GHM 工程与制造内容冷凝器、喷射器、热 交换器、泵和鱼雷动力与推进硬件 (1) 基于 “向国会提交的 2023 财年海军舰艇建造年度远程计划报告” (2)) GHM 潜在收入等于计划建造的数量乘以每个版本中包含的 GHM 产品的近似价值build 17 (3) 根据武器库要求,包括不依赖于建造速度的鱼雷