根据规则提交 424(b)(3)

注册 编号 333-269669

招股说明书 补编第 1 号

(转至 2023 年 5 月 31 日的 招股说明书

AgriForce 成长系统有限公司

6,775,581 股普通股

本 招股说明书补充文件涉及证券交易所 委员会于2023年5月3日左右宣布生效的S-1表格注册声明(文件编号333-269669),不涵盖现有注册声明所涵盖的证券以外的证券。本招股说明书补充文件中没有额外发行 证券,这只是证券 法要求的文件,用于更新先前在原始招股说明书及其先前的招股说明书补充文件中提交的信息。

我们 正在提交本招股说明书补充文件,以补充和修改招股说明书中先前包含的信息, 包含在我们于2023年5月9日向美国证券交易委员会提交的10-Q表季度报告中。因此,我们已将 的10-Q表季度报告附在本招股说明书补充文件中。您应阅读本招股说明书补充文件以及 招股说明书及其先前的任何招股说明书补充文件(如果有),这些补充文件将与本招股说明书补充文件一起发布。

我们的 普通股在纳斯达克资本市场上市,股票代码为 “AGRI”。2023 年 5 月 30 日,我们在纳斯达克资本市场上最后一次公布的普通股销售价格 为每股0.40美元。

投资 投资我们的证券涉及重大风险,包括招股说明书第 4 页 开头的 “风险因素” 部分中列出的风险。

美国证券交易委员会和任何州证券委员会均未批准或不批准这些证券,也未确定 招股说明书或本招股说明书补充文件是否真实或完整。任何与此相反的陈述都是刑事犯罪。

本招股说明书补充文件的 日期为 2023 年 5 月 31 日

美国 个州

证券 和交易委员会

华盛顿, 哥伦比亚特区 20549

表格 10-Q

| (Mark One) | ||

根据第 13 或 15 (d) 条提交的季度 报告 OF 1934 年证券交易所 ACMT 对于 而言,截至2023年3月31日的季度期 |

||

| 要么 | ||

| ☐ | 根据第 13 或 15 (d) 条提交的过渡 报告 1934 年的《证券交易法》 对于 来说,从 _____ 到 _____ 的过渡期 |

委员会 文件编号:001-40578

AGRIFORCE 增长系统有限公司

(注册人的确切 姓名如其章程所示)

| 不列颠哥伦比亚省 | 不适用 | |

(州 或其他司法管辖区 公司 或组织) |

(I.R.S. 雇主 身份 编号。) | |

300 — 2233 哥伦比亚街 加拿大不列颠哥伦比亚省 温哥华 |

V5Y 0M6 | |

| (主要行政办公室的地址 ) | (Zip 代码) |

(604) 757-0952

(注册人的 电话号码,包括区号)

不适用

(如果自上次报告以来发生了变化,则以前的 名称或以前的地址和以前的财政年度)

根据该法第 12 (b) 条注册的证券 :

| 每个类别的标题 | 交易 符号 | 注册的每个交易所的名称 | ||

| 普通 股票 | 农业 | 纳斯达克 资本市场 | ||

| A 系列认股权证 | AGRIW | 纳斯达克 资本市场 |

用勾号指明 在过去 12 个月内(或注册人必须提交此类报告的较短期限),注册人 (1) 是否已提交了 1934 年《证券交易法》第 13 或 15 (d) 条要求提交的所有报告,以及 (2) 在过去 90 天内是否已提交此类申报要求。是的不 ☐

用勾号指明 在过去 12 个月(或在要求注册人提交和发布此类文件的较短时间内),注册人是否以电子方式提交并发布了根据第 S-T 法规(本章第 232.405 节)第 405 条要求提交和发布的每个 Interactive Data 文件(如果有)。是的不 ☐

用复选标记指明 注册人是大型加速申报者、加速申报者、非加速申报者还是规模较小的申报公司 。参见《交易法》第12b-2条中 “大型加速申报人”、“加速申报人”、“非加速申报人” 和 “小型申报公司” 的定义。

| 大型 加速过滤器 ☐ | 加速 过滤器 ☐ | |

| 非加速 过滤器 | 规模较小的 报告公司 | |

| 新兴 成长型公司 |

如果 是一家新兴成长型公司,请用复选标记表示注册人是否选择不使用延长的过渡期来遵守 根据《交易法》第13 (a) 条规定的任何新的或修订后的财务会计准则。☐

用复选标记指明 注册人是否为空壳公司(定义见该法第 12b-2 条)。是 ☐ 不是

截至2023年5月9日 ,注册人已发行18,520,875股普通股,每股无面值。

目录

| 第一部分 — 财务信息 | ||

| 项目 1. | 财务报表 | 4 |

| 截至2023年3月31日(未经审计)和2022年12月31日的简明合并资产负债表 | 4 | |

| 截至2023年3月31日和2022年3月31日的三个月未经审计的简明综合亏损表 | 5 | |

| 截至2023年3月31日的三个月和 2022年3月31日的未经审计 股东权益变动简明合并报表 | 6 | |

| 截至2023年3月31日和2022年3月31日的三个月未经审计的简明合并现金流量表 | 7 | |

| 未经审计的简明财务报表附注 | 8 | |

| 项目 2. | 管理层对财务状况和经营业绩的讨论和分析 | 15 |

| 项目 3. | 关于市场风险的定量和定性披露 | 24 |

| 项目 4. | 控制和程序 | 24 |

| 第二部分 — 其他信息 | ||

| 项目 1. | 法律诉讼 | 25 |

| 商品 1A。 | 风险因素 | 25 |

| 项目 2. | 未注册的股权证券销售和所得款项的使用 | 25 |

| 项目 3. | 优先证券违约 | 25 |

| 项目 4. | 矿山安全披露 | 25 |

| 项目 5. | 其他信息 | 25 |

| 项目 6. | 展品 | 25 |

| 2 |

关于前瞻性信息的警告 说明

本 10-Q表季度报告包含经修订的1933年《证券 法》(“证券法”)第27A条和经修订的1934年《证券交易法》(“交易所 法案”)第21E条所指的某些 “前瞻性陈述”。这些前瞻性陈述代表我们对未来事件的预期、信念、意图或战略, 包括但不限于有关我们对财务业绩的假设;历史趋势的延续; 我们的现金余额是否足以满足未来流动性和资本资源需求;会计政策变更对我们的经营业绩、财务状况或现金流的预期影响;预期问题和我们未来运营计划;以及经济 } 一般来说或者农业技术行业的未来,所有这些都受到各种风险和不确定性的影响。

在本10-Q表季度报告中使用 以及我们向美国证券交易委员会(“委员会” 或 “SEC”)提交的其他报告、声明和信息时 在我们的新闻稿、10-K 和 10-Q 表的定期报告、 由执行官发表或经其批准的口头陈述中,“相信”、“可能”、 “将,” “期望”,“应该”,“继续”,“预期”,“打算”, “可能会产生”,“估计”,“项目” 或类似的表达式及其变体意在于 来识别此类表达前瞻性陈述。但是,本10-Q表季度报告中包含的任何不是历史事实陈述 的陈述都可能被视为前瞻性陈述。我们警告说,这些陈述就其性质而言,涉及风险和 不确定性,其中某些是我们无法控制的,实际结果可能因各种重要的 因素而存在重大差异。

我们 不承担更新任何前瞻性陈述的义务。您应根据本年度报告中描述的因素 仔细评估此类陈述。在这份10-Q表季度报告中,AgriForce Growing Systems Ltd.确定了可能导致实际业绩与预期或历史业绩不同的重要因素 。你应该明白,不可能预测 或识别所有这些因素。因此,您不应将任何此类清单视为所有潜在风险或不确定性的完整清单。

| 3 |

第 I 部分 — 财务信息

项目 1.财务报表

AGRIFORCE 增长系统有限公司

简明的 合并中期资产负债表

(以美元表示 )

| 2023 年 3 月 31 日(未经审计) | 2022年12月31日 | |||||||

| 资产 | ||||||||

| 当前 | ||||||||

| 现金和现金等价物 | $ | 2,732,050 | 2,269,320 | |||||

| 其他应收账款 | 26,320 | 48,941 | ||||||

| 预付费用和其他流动资产(注3) | 520,532 | 598,342 | ||||||

| 流动资产总额 | 3,278,902 | 2,916,603 | ||||||

| 非当前 | ||||||||

| 财产和设备,净额 | 114,983 | 121,672 | ||||||

| 无形资产(注4) | 12,936,264 | 13,089,377 | ||||||

| 经营租赁使用权资产(附注10) | 1,496,964 | 1,540,748 | ||||||

| 在建工程 | 2,054,530 | 2,092,533 | ||||||

| 土地押金(注3) | - | 2,085,960 | ||||||

| 总资产 | 19,881,643 | 21,846,893 | ||||||

| 负债和权益 | ||||||||

| 当前 | ||||||||

| 应付账款和应计负债(附注5) | 813,209 | 1,147,739 | ||||||

| 债券(注6及11) | 4,266,789 | 3,941,916 | ||||||

| 租赁负债 — 当前(附注 10) | 272,659 | 271,110 | ||||||

| 流动负债总额 | 5,352,657 | 5,360,765 | ||||||

| 非当前 | ||||||||

| 租赁负债-非流动负债(附注 10) | 1,208,649 | 1,250,060 | ||||||

| 衍生负债(附注6和8) | 5,066,676 | 4,649,115 | ||||||

| 长期贷款(注7) | 44,336 | 44,300 | ||||||

| 负债总额 | 11,672,318 | 11,304,240 | ||||||

| 承付款和或有开支(注11) | - | - | ||||||

| 股东权益 | ||||||||

| 普通股,每股无面值——已授权无限股;截至2023年3月31日和2022年12月31日,已发行和流通的股票分别为18,314,552和15,795,798股 | 31,283,690 | 27,142,762 | ||||||

| 额外的实收资本 | 11,947,606 | 16,816,695 | ||||||

| 累计赤字 | (34,494,147 | ) | (32,774,094 | ) | ||||

| 累计其他综合收益 | (527,824 | ) | (642,710 | ) | ||||

| 股东权益总额 | 8,209,325 | 10,542,653 | ||||||

| 负债和股东权益总额 | $ | 19,881,643 | 21,846,893 | |||||

附注是这些未经审计的简明合并中期财务报表不可分割的一部分。

| 4 |

AGRIFORCE 增长系统有限公司

简明的 综合亏损中期表(未经审计)

(以美元表示 )

| 截至3月31日的三个月 | ||||||||

| 2023 | 2022 | |||||||

| 运营费用 | ||||||||

| 工资和薪水 | $ | 1,021,046 | 788,641 | |||||

| 办公室和行政 | 335,761 | 313,738 | ||||||

| 专业费用 | 287,366 | 101,069 | ||||||

| 投资者和公共关系 | 267,918 | 345,489 | ||||||

| 咨询 | 209,115 | 363,095 | ||||||

| 基于股份的薪酬 | 175,979 | 157,982 | ||||||

| 折旧和摊销 | 168,760 | 3,527 | ||||||

| 销售和营销 | 100,578 | 30,625 | ||||||

| 租赁费用 | 76,080 | 80,937 | ||||||

| 旅行和娱乐 | 72,644 | 69,127 | ||||||

| 股东和监管 | 70,395 | 108,979 | ||||||

| 研究和开发 | 36,123 | 396,527 | ||||||

| 营业亏损 | (2,821,765 | ) | (2,759,736 | ) | ||||

| 其他开支 | ||||||||

| 债券利息的增加(注6) | 1,872,470 | - | ||||||

| 可转换债务的转换亏损(注6) | 419,703 | - | ||||||

| 衍生负债公允价值的变动(注8) | (3,374,032 | ) | 457,042 | |||||

| 外汇损失 | 6,620 | 64,508 | ||||||

| 注销存款(附注3) | 12,000 | - | ||||||

| 其他收入 | (38,473 | ) | - | |||||

| 净亏损 | $ | (1,720,053 | ) | (3,281,286 | ) | |||

| 其他综合损失 | ||||||||

| 外币折算收入(亏损) | 114,886 | (11,901 | ) | |||||

| 归属于普通股股东的综合亏损 | $ | (1,605,167 | ) | $ | (3,293,187 | ) | ||

| 归因于普通股的基本和摊薄后的净亏损 | $ | (0.07 | ) | (0.22 | ) | |||

| 已发行普通股的加权平均数量——基本股和摊薄后 | 23,728,608 | 15,219,038 | ||||||

附注是这些未经审计的简明合并中期财务报表不可分割的一部分。

| 5 |

AGRIFORCE 增长系统有限公司

简明的 股东权益变动合并中期报表(未经审计)

(以美元表示 ,股票号码除外)

对于 截至 2023 年 3 月 31 日的三个月

| 在截至2023年3月31日的三个月中 | ||||||||||||||||||||||||||||

| 普通股 | 额外已付款 | 签发的义务 | 累积的 | 累积其他综合 | 股东总数 | |||||||||||||||||||||||

| 股票数量 | 金额 | 首都 | 股份 | 赤字 | 收入 | 公正 | ||||||||||||||||||||||

| 余额,2023 年 1 月 1 日 | 15,795,798 | $ | 27,142,762 | $ | 16,816,695 | $ | - | $ | (32,774,094 | ) | $ | (642,710 | ) | $ | 10,542,653 | |||||||||||||

| 为转换可转换债务而发行的股票 | 710,807 | 1,048,573 | - | - | - | - | 1,048,573 | |||||||||||||||||||||

| 为奖金和补偿而发行的股票 | 155,898 | 105,512 | - | - | - | - | 105,512 | |||||||||||||||||||||

| 为咨询服务而发行的股票 | 15,000 | 27,735 | - | - | - | - | 27,735 | |||||||||||||||||||||

| 转换既得预先筹集的认股权证时发行的股票 | 1,637,049 | 2,959,108 | (2,959,108 | ) | - | - | - | - | ||||||||||||||||||||

| 已取消的预筹认股权证 | - | - | (2,085,960 | ) | - | - | - | (2,085,960 | ) | |||||||||||||||||||

| 基于股份的薪酬 | - | - | 175,979 | - | - | - | 175,979 | |||||||||||||||||||||

| 净亏损 | - | - | - | - | (1,720,053 | ) | - | (1,720,053 | ) | |||||||||||||||||||

| 外币折算 | - | - | - | - | 114,886 | 114,886 | ||||||||||||||||||||||

| 余额,2023 年 3 月 31 日 | 18,314,552 | $ | 31,283,690 | $ | 11,947,606 | $ | - | $ | (34,494,147 | ) | $ | (527,824 | ) | $ | 8,209,325 | |||||||||||||

| 余额,2022 年 1 月 1 日 | 15,176,698 | $ | 25,637,543 | $ | 2,203,343 | $ | 93,295 | $ | (19,900,992 | ) | $ | (33,086 | ) | $ | 8,000,103 | |||||||||||||

| 为咨询服务而发行的股票 | 40,997 | 88,071 | - | - | - | - | 88,071 | |||||||||||||||||||||

| 为补偿而发行的股票 | 29,317 | 97,121 | - | - | - | - | 97,121 | |||||||||||||||||||||

| 基于股份的薪酬 | - | - | 157,982 | - | - | - | 157,982 | |||||||||||||||||||||

| 净亏损 | - | - | - | - | (3,281,286 | ) | - | (3,281,286 | ) | |||||||||||||||||||

| 外币折算 | - | - | - | - | - | (11,901 | ) | (11,901 | ) | |||||||||||||||||||

| 余额,2022 年 3 月 31 日 | 15,247,012 | $ | 25,822,735 | $ | 2,361,325 | $ | 93,295 | $ | (23,182,278 | ) | $ | (44,987 | ) | $ | 5,050,090 | |||||||||||||

附注是这些未经审计的简明合并中期财务报表不可分割的一部分。

| 6 |

AGRIFORCE 增长系统有限公司

简明的 合并中期现金流量表(未经审计)

(以美元表示 )

在结束的三个月里 3月31日 | ||||||||

| 2023 | 2022 | |||||||

| 来自经营活动的现金流 | ||||||||

| 该期间的净亏损 | $ | (1,720,053 | ) | $ | (3,281,286 | ) | ||

| 为使净亏损与经营活动中使用的净现金相一致而进行的调整: | ||||||||

| 折旧和摊销 | 168,760 | 3,527 | ||||||

| 基于股份的薪酬 | 175,979 | 157,982 | ||||||

| 为咨询服务而发行的股票 | 27,735 | 88,071 | ||||||

| 为补偿和奖金而发行的股票 | 105,512 | 97,121 | ||||||

| 债务发行成本的摊销 | 1,738,825 | - | ||||||

| 衍生负债公允价值的变化 | (3,374,032 | ) | 457,042 | |||||

| 债务转换损失 | 419,703 | - | ||||||

| 注销存款 | 12,000 | - | ||||||

| 运营资产和负债的变化: | ||||||||

| 其他应收账款 | 22,621 | 9,718 | ||||||

| 预付费用和其他流动资产 | 65,810 | (174,569 | ) | |||||

| 应付账款和应计负债 | (294,655 | ) | (233,966 | ) | ||||

| 使用权资产 | 43,784 | 56,028 | ||||||

| 租赁负债 | (39,862 | ) | (50,322 | ) | ||||

| 用于经营活动的净现金 | (2,647,873 | ) | (2,870,654 | ) | ||||

| 来自投资活动的现金流 | ||||||||

| 收购无形资产的付款 | - | (500,000 | ) | |||||

| 用于投资活动的净现金 | - | (500,000 | ) | |||||

| 来自融资活动的现金流量 | ||||||||

| 债券收益——扣除折扣 | 4,615,385 | - | ||||||

| 偿还可转换债券 | (1,180,950 | ) | - | |||||

| 债券的融资成本 | (325,962 | ) | - | |||||

| 融资活动提供的净现金 | 3,108,473 | - | ||||||

| 汇率变动对现金和现金等价物的影响 | 2,130 | (26,515 | ) | |||||

| 现金变动 | 462,730 | (3,397,169 | ) | |||||

| 现金,期初 | 2,269,320 | 7,775,290 | ||||||

| 现金,期末 | $ | 2,732,050 | $ | 4,378,121 | ||||

| 补充现金流信息: | ||||||||

| 在此期间支付的利息现金 | $ | 133,645 | $ | - | ||||

| 非现金投资和融资交易的补充披露 | ||||||||

| 为转换可转换债务而发行的股票 | $ | 1,048,573 | $ | - | ||||

| 重新分类的应计在建工程费 | $ | 39,875 | $ | - | ||||

| 根据主题 842 确认的初始经营租赁负债 | $ | - | $ | 1,776,599 | ||||

| 根据主题 842 确认的初始租赁使用权资产 | $ | - | $ | 1,837,782 | ||||

| 应计费用中包含的与无形资产有关的未付金额 | $ | - | $ | 50,000 | ||||

附注是这些未经审计的简明合并中期财务报表不可分割的一部分。

| 7 |

简明合并中期财务报表附注

对于 而言,截至2023年3月31日和2022年3月31日的三个月(未经审计)

(除非另有说明,否则以美元表示 )

1。 行动性质和准备基础

商业 概述

AgriForce Growing Systems Ltd.(“AgriForce” 或 “公司”)是根据公司条款发布的公司章程注册为私营公司 商业公司法(不列颠哥伦比亚省)在 2017 年 12 月 22 日。该公司的注册和记录办公室地址位于加拿大不列颠哥伦比亚省温哥华哥伦比亚街300—2233号,V5Y 0M6。

公司是一家以农业为重点的创新科技公司,通过我们的专有设施设计和自动化知识产权,通过我们的AgriForce™ 解决方案部门(“解决方案”)为全球企业和企业提供可靠、财务稳健的高价值作物解决方案 ,并通过我们的AgriForce™ 品牌部门(“品牌”)提供营养食品。

Solutions 打算利用其独特的专有 设施设计和基于水培的自动种植系统,在植物性制药、营养品和其他高价值作物市场开展业务,使耕作者能够在受控的 环境中有效地种植作物(“FORCEGH+™”)。该公司设计的FORCEGH+™ 设施几乎可以在任何 环境条件下进行生产,并尽可能优化作物产量,使其接近其全部遗传潜力,同时基本上无需使用杀虫剂和/或辐照。

Brands 专注于植物性原料和产品的开发和商业化,以提供更健康、更有营养的 解决方案。我们将对品牌消费品和原料供应进行营销和商业化。

演示文稿的基础

AgriForce Growing Systems Ltd.随附的未经审计的简明合并中期财务报表和相关 财务信息应与公司于2023年3月13日向 证券交易委员会(“SEC”)提交的10-K表年度报告中包含的截至2022年12月31日和2021年12月31日的经审计财务报表及其相关 附注一起阅读。这些未经审计的中期财务报表是根据美国证券和证券交易委员会的中期财务信息规则和条例编制的 。因此, 它们不包括美利坚合众国 普遍接受的会计原则(“U.S. GAAP”)为完整财务报表所要求的所有信息和脚注。

管理层认为,随附的中期财务报表 包含所有必要的调整,以公允地陈述公司截至2023年3月31日和2022年12月31日的财务状况,以及截至2023年3月31日和2022年3月31日的三个月的运营业绩和现金流。此类调整属于 的正常和反复出现的性质。截至2023年3月31日的三个月的业绩不一定表明 在截至2023年12月31日的整个财年或未来任何时期的预期业绩。

流动性 和管理层的计划

公司自成立以来已蒙受巨额营业亏损,并预计 在可预见的将来将继续蒙受巨额营业亏损。正如截至2023年3月31日的三个月的中期财务报表所反映的那样,该公司 净亏损为170万美元,用于运营活动的净现金为260万美元,公司的营运资金赤字为210万美元。

| 8 |

所附的中期财务报表是在持续经营的基础上编制的,其中考虑了在正常业务过程中变现资产和 偿还负债。中期财务报表不包括这种不确定性结果可能导致 与记录资产金额的可收回性和分类或负债金额和分类相关的任何调整。该公司正处于其首个设施和其他知识产权的开发阶段。 因此,公司可能需要额外的资金来为其运营提供资金以及开发和商业化 其技术。这些因素使人们对公司继续经营的能力产生了极大的怀疑。在这些中期财务报表发布后的接下来的 十二个月内,公司将寻求通过出售 债务或股权融资或其他为运营提供资金的安排来获得额外资本;但是,无法保证公司 能够在可接受的条件下筹集所需的资金(如果有的话)。出售额外股权可能会稀释现有股东,与我们目前已发行普通股相比,新发行的 股票可能包含优先权和优先权。如果公司无法获得 此类额外融资,则需要缩减或停止未来的业务。由于公司 筹集资金的能力存在不确定性,管理层认为,自这些中期财务报表发布之日起,公司能否继续作为持续经营企业 持续经营的能力存在重大疑问。

2。 重要会计政策

最近的 会计公告

2016年6月,财务会计准则委员会发布了亚利桑那州立大学2016-13年度《金融工具 ——信贷损失》。该标准,包括随后发布的修正案,要求根据过去事件的相关信息,包括历史经验、当前状况以及影响报告金额可收性的合理且可支持的预测 ,以摊销 成本基准计量的金融资产,例如应收账款和某些其他金融资产,以预计收回的净额列报 。该 ASU 在 2022 年 12 月 15 日之后开始的财政年度以及这些财政年度内的中期 期间有效,需要修改后的回顾性方法。ASU 2016-13 于 2023 年 1 月 1 日被公司采用。根据公司受影响金融资产的构成、当前的市场状况和历史信用损失 活动,此次收购并未对这些中期财务报表产生重大影响。

2020年8月,财务会计准则委员会发布了亚利桑那州立大学2020-06年《债务——具有 转换和其他期权的债务(副标题470-20)以及衍生品和套期保值——实体自有权益合约》(“ASU 2020-06”)。亚利桑那州立大学2020-06年的目的是解决某些包含债务 和股权部分的金融工具的会计复杂性。根据亚利桑那州立大学2020-06年,可转换票据的会计模式数量将减少,发行 可转换债务的实体将被要求使用if-corverted 法来计算 ASC 260下摊薄后的 “每股收益”。ASC 2020-06 在 2023 年 12 月 15 日之后开始的财政年度生效,可以通过修改后的回顾性 过渡方法或完全回顾性的过渡方法采用。ASU 2020-06 于 2023 年 1 月 1 日被公司采用。由于 公司在截至2023年3月31日的三个月中出现净亏损,并且其可转换债券被确定为反摊薄债券,因此采用 ASU 2020-06 后, 对该期间的基本和摊薄后的每股净亏损没有产生重大影响。

2021 年 10 月,财务会计准则委员会(“FASB”) 发布了 ASU 2021-08,业务合并(主题 805):与客户签订合同的合同资产和合同负债的会计。 根据亚利桑那州立大学2021-08,收购方必须根据主题 606 确认和衡量在业务合并 中收购的合同资产和合同负债。该指南在 2022 年 12 月 15 日之后开始的中期和年度期间有效,允许提前采用 。ASU 2021-08 于 2023 年 1 月 1 日通过,并未对这些中期财务报表产生重大影响。

| 9 |

财务会计准则委员会发布或提出的其他 会计准则在通过后才要求采用,预计不会对合并财务报表产生重大影响。公司不讨论最近发布的 预计不会对其财务状况、经营业绩、现金流或披露产生影响或与之无关的声明。

可转换 工具

公司根据ASC 815、Dirdivates 和套期保值(“ASC 815”)评估和核算其可转换工具中嵌入的转换期权,其中规定,如果满足三个标准,则公司必须将转换期权 与主工具分开,并将其视为独立的衍生金融工具。这三个标准包括以下情况:

(a) 嵌入式衍生工具的经济特征和风险与主办合同的经济特征 和风险没有明确和密切的关系;

(b) 同时体现嵌入式衍生工具和主机合约的混合工具不得根据 其他适用的公认会计原则按公允价值重新计量,公允价值的变化会在收益中报告公允价值变化;以及

(c) 与嵌入式衍生工具具有相同术语的单独工具将被视为衍生工具。

ASC 815还为该规则提供了例外情况,即专业标准 中定义为 “常规可转换债务工具的含义” 的常规工具。

公司在 “对具有受益转换 功能的可转换证券进行会计处理” 时,根据专业标准对可转换工具进行核算(当它已确定嵌入式转换期权不应与 其主工具分拆时),因为这些专业标准与 “某些可转换工具” 有关。因此,公司根据 票据交易承诺日标的普通股的公允价值与票据中嵌入的有效 转换价格之间的差额,在必要时记录可转换票据对债务工具中嵌入的转换期权的内在价值的折扣 。这些安排下的债务折扣将在相关债务的期限内摊销,直至 最早赎回日期。公司还会在必要时根据票据 交易承诺日标的普通股的公允价值与票据中嵌入的有效转换价格之间的差额,记录优先股中嵌入的 转换期权的内在价值的视同分红。ASC 815规定,除其他外,如果实体无法控制的事件 可以或需要净现金结算,则该合同应归类为资产或 负债。

Definite 活的无形资产

明确的 活体无形资产由已授予的专利组成。摊销是在资产的估计有用 寿命内使用直线法计算的。授予的专利的估计使用寿命为20年,该专利将于2023年1月开始使用。

金融工具的公平 价值

由于这些项目的到期日相对较短,公司其他应收账款、应付账款和其他流动负债的 公允价值接近其账面金额 。

公司发行的行使价以美元计价的认股权证,这规定了以 不以公司本位货币加元计价的价格发行股票的义务,因此认股权证不与公司 股票挂钩。因此,A系列认股权证、作为首次公开募股的一部分发行的代表性认股权证和可转换债务认股权证被归类为 衍生负债,并按公允价值计量。

| 10 |

可转换债券还具有转换功能,债务持有人可以将其未偿债券转换为公司的普通股 。转换价格的行使价以美元计价,因此,转换功能被归类为衍生负债,以公允价值计量。

公司认股权证的 公允价值根据FASB ASC 820 “公允价值衡量” 确定, 建立了一个公允价值层次结构,该层次结构对用于对以公允价值计量的资产或负债 进行定价的估值技术的假设(输入)进行了优先级。如下所定义,等级对活跃市场 中相同资产或负债的未经调整的报价给予最高优先级,对不可观察的投入给予最低优先级。公允价值计量指南要求 将以公允价值计量的资产和负债分为以下类别之一进行分类和披露:

| ● | 级别 1:定义为可观察的投入,例如活跃市场中相同资产或负债的报价(未经调整)。 |

| ● | 级别 2:定义为级别 1 中包含的报价以外的可观察输入。这包括活跃市场中类似资产或负债 的报价、非活跃市场中相同或相似资产和负债的报价,或者在资产或负债的整个期限内可以观察到或可以由可观测的市场数据证实的其他投入 。 |

| ● | 级别 3:定义为估值方法中不可观察的输入,这些输入得到很少或根本没有市场活动的支持,并且对衡量资产或负债的公允价值具有重要意义 。三级资产和负债包括使用定价模型、折扣现金流方法或类似估值技术以及 重大管理层判断或估计确定公允价值 衡量标准的资产和负债。 |

3。 预付费用、其他流动资产和土地存款

预付费用和其他流动资产明细表

3月31日 2023 | 十二月三十一日 2022 | |||||||

| 存款 | $ | - | $ | 12,000 | ||||

| 法律预付金 | 11,460 | 24,457 | ||||||

| 预付费用 | 383,582 | 436,496 | ||||||

| 延期发行成本 | 100,418 | 100,337 | ||||||

| 其他 | 25,072 | 25,052 | ||||||

| 预付费用,其他 流动资产 | $ | 520,532 | $ | 598,342 | ||||

公司注销了一笔金额为12,000美元的不可退还的押金,这笔押金与先前的土地购买协议有关。

2022 年 8 月 31 日,公司与 Stronghold Power Systems, Inc.(“Stronghold”)签署了买卖协议, 购买位于科切拉市的大约七十英亩土地,并让 Stronghold 完成某些 许可、分区和基础设施工作,总收购价为4300,000美元。 购买价格包括:

| (i) | 150 万美元现金将于 2023 年 3 月 31 日到期。 | |

| (ii) | 首次存入1,700,000美元的预先注资的认股权证。该公司于2022年9月9日向Stronghold发行了695,866份预先筹集的认股权证。 | |

| (iii) | 第二只股票存入了110万美元的预先注资的认股权证。该公司于2022年9月9日向Stronghold发行了450,266份预先筹集的认股权证。 |

截至2022年12月31日 ,与Stronghold协议相关的2,085,960美元的预筹认股权证记录在土地存款项下。

截至2023年3月31日,由于公司向Stronghold提交了终止通知,土地存款的价值也被撤销, 认股权证被撤销, 认股权证无效。

| 11 |

4。 无形资产

无形 资产相当于根据2021年9月10日与Manna Nutrition Group, LLC (“Manna”)签订的资产购买协议,收购的知识产权(“Manna IP”)为12,936,264美元(2022年12月31日——13,089,377美元) 。Manna IP 包含自然加工和转化 谷物、豆类和根类蔬菜的专利技术,从而生产出低淀粉、低糖、高蛋白、富含纤维的烘焙面粉产品,以及 种类繁多的早餐麦片、果汁、天然甜味剂和烘焙增强剂。公司支付了147.5万美元的现金,发行了7,379,969份预先注资的认股权证,价值12,106,677美元(“收购价格”),经481,663美元的外汇差异(2022年12月31日-492,300美元)调整后。 预先筹集的认股权证将在2024年3月10日之前分批归属,但须遵守9.99% 的限制和美国证券交易委员会第144条的限制。归属后,预先筹集的认股权证的部分 可转换为相同数量的普通股。

2023 年 1 月 3 日,当该专利获得美国专利局批准并将 所有权转让给公司时,Manna 履行了其所有合同义务。2023年1月3日,该公司发行了与该交易相关的1,637,049股股票。截至2023年3月31日,有5,742,920份未转换的预先融资认股权证未兑现。

根据上述条款 并根据美国公认会计原则,公司将购买视为资产收购,并将购买的资产 视为正在进行的研发。该资产已完工,将在其20年的使用寿命内摊销。 在截至2023年3月31日的三个月中,公司记录了与Manna IP相关的摊销费用163,750美元。

未来五年的估计年度摊销费用如下:

未来摊销费用附表

| 截至12月31日的年度: | 金额 | ||

| 剩余 2023 | $ | 491,251 | |

| 2024 | 655,001 | ||

| 2025 | 655,001 | ||

| 2026 | 655,001 | ||

| 2027 | 655,001 | ||

| 随后的几年 | 9,825,009 | ||

| 总计 | $ | 12,936,264 | |

5。 应付账款和应计负债

应付账款和应计负债表

3月31日 2023 | 十二月三十一日 2022 | |||||||

| 应付账款 | $ | 125,596 | $ | 498,188 | ||||

| 应计费用 | 298,037 | 365,521 | ||||||

| 工资负债 | 344,010 | - | ||||||

| 其他 | 45,566 | 284,030 | ||||||

| 应付账款和应计负债 | $ | 813,209 | $ | 1,147,739 | ||||

6。 债券

2022 年 6 月 30 日 ,公司与正常合格机构投资者( “投资者”)签署了最终协议,发行14,025,000美元的本金债券,原始发行折扣为10%(“第一批债券”),总收益为12,750,000美元。 第一批债券可转换为普通股,每股2.22美元。此外,投资者还获得了4,106,418份认股权证,行使价为2.442美元, 将于2025年12月31日到期(“第一批认股权证”)。第一批认股权证和第一批债券均有下调 轮条款,如果公司以 较低的价格发行股票工具,则转换价格和行使价将向下调整。第一批认股权证的行使价和第一批债券转换价格将下调至已发行股票工具的 有效转换价格。与第一批有关的交易成本为1,634,894美元。

投资者有权额外购买每批5,000,000美元,额外本金总额为3300万美元。

2023 年 1 月 17 日,投资者额外购买了 5,076,923 美元,总收益为 4,615,385 美元,以 10% 的 原始发行折扣(“第二批债券”)。第二批债券以每股1.24美元的价格转换为普通股,投资者额外获得了2661,289份认股权证,行使价为1.24美元, 将于2025年12月31日到期(“第二批认股权证”)。额外部分的发行触发了下行 条款,将第一批债券和第一批认股权证的行使价调整为1.24美元。 与第二批相关的交易成本为325,962美元。

第一批和第二批债券(“债券”)前12个月的利率为5% ,随后12个月的利率为6% ,此后每年利率为8% 。本金将分25次等额分期偿还,第一批 债券的本金从2022年9月1日开始,第二批债券的本金从2023年7月1日开始。公司可以选择 将债券延长六个月,方法是支付相当于18年底未偿还本金的六个月利息 第四月,按每年 8% 的费率计算。

由于 上述特征的货币与公司的功能货币不同,第一批认股权证 和第二批认股权证(“债券认股权证”)以及债券的可转换特征被归类为衍生负债,并在附注8中进一步讨论。

下表汇总了我们截至指定日期的未偿债券:

未偿债券附表

| 成熟度 | 现金利息 费率 | 2023年3月31日 | 十二月三十一日 2022 |

|||||||||||

| Principal (第一批债券) | 12/31/2024 | 5.00% - 8.00 | % | $ | 14,025,000 | $ | 14,025,000 | |||||||

| 本金(第二批 期债券) | 17/07/2025 | 5.00% - 8.00 | % | 5,076,923 | - | |||||||||

| 还款和转换 | (5,017,350 | ) | (2,955,000 | ) | ||||||||||

| 债务发行成本和折扣(附注6和8) | (9,817,784 | ) | (7,128,084 | ) | ||||||||||

| 债券总额(当前) | $ | 4,266,789 | $ | 3,941,916 | ||||||||||

在 截至2023年3月31日的三个月中,投资者将881,400美元的可转换债券转换为公司股票,导致 在转换可转换债券时亏损419,703美元。

7。 长期贷款

在截至2020年12月31日的年度中,根据加拿大紧急商业账户计划(“该计划”),公司与Alterna Bank签订了贷款协议,本金为29,557美元(2022年12月 31日-29,533美元)(40,000加元)。

加拿大政府制定的 计划要求该贷款的资金只能由公司用于支付不可延期的 运营费用,包括但不限于工资、租金、公用事业、保险、财产税和定期还本付息, 并且不得用于为任何付款或支出提供资金,例如现有债务的预付款/再融资、分红的支付, 分配和管理层薪酬的增加。

2021年4月,公司根据该计划向Alterna Bank申请了额外贷款,并获得了14,779美元(20,000加元)(2022年12月 31日——14,767美元)。扩张贷款受该计划的原始条款和条件的约束。

贷款在于 2023 年 12 月 31 日结束的初始期限内免息。在2023年12月31日当天或之前偿还贷款余额将 获得高达贷款价值三分之一的贷款豁免(最高20,000加元)。初始期限后的任何未偿贷款的年利率 为5%,在延长期限内,即2024年1月31日至2025年12月31日,按月支付。

截至2023年3月31日, 余额为44,336美元(6万加元)(2022年12月31日——44,300美元(6万加元))。

| 12 |

8。 衍生负债

认股证 负债

截至2023年3月31日 ,认股权证负债代表公开交易的3,088,198份A系列认股权证(“IPO 认股权证”)、135,999份代表认股权证(“代表认股权证”)、4,106,418份第一批认股权证和2,661,289份第二批认股权证的总公允价值。

首次公开募股认股权证和代表认股权证的公允价值为383,676美元(2022年12月31日——275,115美元),被归类为一级金融 工具。代表认股权证自首次公开募股注册声明生效之日起一年后可行使,并将于生效之日起三 年后到期。

第一批认股权证的 公允价值为136.4万美元(2022年12月31日——291.7万美元) ,被归类为三级金融工具。截至2023年3月31日,公司使用蒙特卡洛期权定价模型 根据以下假设对第一批认股权证进行估值:股价0.68美元(2022年12月31日-1.13美元), 股息收益率 — nil (2022 年 12 月 31 日 — 95.0%), 无风险回报率 3.0 81% (2022 年 12 月 31 日 — 4.22%)、 和预期期限为 2.75 年(2022 年 12 月 31 日——预期任期 为 3 年)。

2023 年 1 月 17 日,公司发行了第二批 认股权证。截至2023年3月31日,第二批认股权证的公允价值为94.5万美元(2023年1月17日——23.78万美元) ,被归类为三级金融工具。截至2023年3月31日,公司使用蒙特卡洛期权定价模型 根据以下假设对第二批认股权证进行估值:股价0.68美元(2023年1月17日-1.21美元),股息收益率— 无(2023 年 1 月 17 日 — 95.0%),无风险回报率 3.81%(2023 年 1 月 17,2023 年 3 月 3 日 — 3.3 80%),预期任期为3.30年(2023年1月17日——预计任期为3.5年)。

Debenture 可转换功能

2022 年 6 月 30 日,公司发行了具有股权转换功能的第一批债券,见附注 6。截至2023年3月31日,第一批债券可转换功能的公允价值为133.1万美元(2022年12月31日至145.7万美元) ,被归类为三级金融工具。截至2023年3月31日,公司使用蒙特卡洛期权定价模型 根据以下假设对可转换特征进行估值:股价0.68美元(2022年12月31日-1.13美元), 股息收益率 — nil (2022 年 12 月 31 日 — 95.0%), 无风险回报率 4.00 6% (2022 年 12 月 31 日 — 4.41%), 折扣率 17.60% (2022 年 12 月 31 日 — 13.65%), 预计期限为 1.75 年(2022 年 12 月 31 日 — 2 年)。

2023 年 1 月 17 日,公司发行了具有股权转换功能的第二批 债券,见附注 6。截至2023年3月31日,第二批债券 可转换功能的公允价值为1,043,000美元(2023年1月17日——159.9万美元),被归类为三级金融工具。由于2023年3月31日 ,公司使用蒙特卡洛期权定价模型根据以下假设对可转换特征进行估值: 股价0.68美元(2023年1月17日-1.21美元),股息收益率——零(2023年1月17日——零),预期波动率70.0%(2023年1月17日——95.0%),无风险回报率4.06%(2023年1月17日——4.0%)2%),贴现率为17.60%(2023年1月17日 — 11.65%),预期期限为2.30年(2023年1月17日——2.50年)。

截至2023年3月31日和2022年3月31日的三个月,公司三级金融工具公允价值的变化 如下:

公司三级金融工具公允价值变动时间表

| 第 1 级 | 第 3 级 | 第 3 级 | ||||||||||||||

首次公开募股和代表 认股证 | 债券 认股证 | 债券 可兑换 特征 | 总计 | |||||||||||||

| 2023 年 1 月 1 日的余额 | $ | 275,115 | $ | 2,917,000 | $ | 1,457,000 | $ | 4,649,115 | ||||||||

| 增补 | - | 2,378,000 | 1,599,000 | 3,977,000 | ||||||||||||

| 转换 | - | (111,597 | ) | (111,597 | ) | |||||||||||

| 公允价值的变化 | 107,159 | (2,930,015 | ) | (551,176 | ) | (3,374,032 | ) | |||||||||

| 汇率变动的影响 | 1,402 | (55,985 | ) | (19,227 | ) | (73,810 | ) | |||||||||

| 截至2023年3月31日的余额 | $ | 383,676 | $ | 2,309,000 | $ | 2,374,000 | $ | 5,066,676 | ||||||||

| 第 1 级 | ||||

首次公开募股和代表 认股证 | ||||

| 2022 年 1 月 1 日的余额 | $ | 1,418,964 | ||

| 增补 | - | |||

| 公允价值的变化 | 457,042 | |||

| 汇率变动的影响 | 26,592 | |||

| 截至2022年3月31日的余额 | $ | 1,902,598 | ||

由于 由于认股权证和转换功能的到期日超过一年, 负债被归类为非流动负债。

9。 股本

在截至2023年3月31日的三个月中, 公司进行了以下普通股交易:

股本附表

| 截至2023年3月31日的三个月 | ||||||||

| 股票数量 | 金额 | |||||||

| 为转换可转换债务而发行的普通股 | 710,807 | $ | 1,048,573 | |||||

| 为补偿而发行的普通股 | 155,898 | 105,512 | ||||||

| 为咨询服务发行的普通股 | 15,000 | 27,735 | ||||||

| 转换既得预先筹集的认股权证时发行的普通股 | 1,637,049 | 2,959,108 | ||||||

| 已发行的普通股总数 | 2,518,754 | $ | 4,140,928 | |||||

在截至2022年3月31日的三个月中, 公司进行了以下普通股交易:

| 截至2022年3月31日的三个月 | ||||||||

| 股票数量 | 金额 | |||||||

| 为咨询服务发行的普通股 | 40,997 | $ | 88,071 | |||||

| 为补偿而发行的普通股 | 29,317 | 97,121 | ||||||

| 已发行的普通股总数 | 70,314 | $ | 185,192 | |||||

基本 和摊薄后的每股净亏损等于应归属于股东的亏损除以该期间已兑现的加权平均股票数和 预先注资的认股权证。

由于具有反摊薄效应而未包含在摊薄后每股净亏损计算中的潜在的 摊薄证券为 ,如下所示(以普通等值股份为单位):

每股收益的计算中不包括反摊薄证券附表

3月31日 2023 | 3月31日 2022 | |||||||

| 认股证 | 12,537,969 | 5,770,262 | ||||||

| 选项 | 1,382,629 | 717,019 | ||||||

| 可转换债券 | 11,358,526 | - | ||||||

| 反稀释加权平均股总数 | 25,279,124 | 6,487,281 | ||||||

| 13 |

10。 租赁

公司已经签订了办公空间的经营租约。截至2023年3月31日,剩余的租赁期为七年,折扣率 为7.0%。该公司没有融资租约。

租赁费用的 组成部分如下:

租赁费用表

三个月已结束 2023年3月31日 | 三个月已结束 2022年3月31日 | |||||||

| 运营租赁成本 | $ | 72,643 | $ | 76,354 | ||||

| 短期租赁成本 | 3,437 | 4,583 | ||||||

| 租赁费用总额 | $ | 76,080 | $ | 80,937 | ||||

在截至12月31日的每年中,我们持续经营业务租赁下的 未来最低付款额如下:

租赁期未来付款的附表

| 剩余 2023 | $ | 203,830 | ||

| 2024 | 280,637 | |||

| 2025 | 296,591 | |||

| 2026 | 296,591 | |||

| 2027 | 296,591 | |||

| 随后的几年 | 519,034 | |||

| 最低租赁付款总额 | 1,893,274 | |||

| 减去:估算利息 | (411,966 | ) | ||

| 租赁负债总额 | 1,481,308 | |||

| 租赁负债的当期部分 | (272,659 | ) | ||

| 租赁负债的非流动部分 | $ | 1,208,649 |

11。 承诺和突发事件

债券 本金还款额

下表汇总了截至2023年3月31日与我们的未偿债务相关的未来本金支付情况:

未来未偿本金 付款摘要

| 剩余 2023 | $ | 6,470,538 | ||

| 2024 | 6,395,573 | |||

| 2025 | 1,218,462 | |||

| 长期 期债务 | $ | 14,084,573 |

突发事件

诉讼

截至2023年3月31日, ,公司没有意外情况可供披露。

12。 后续事件

公司评估了截至2023年5月9日(这些中期财务报表可发布之日)的后续事件, 以确保该申报包括对截至2023年3月31日的中期财务报表和随后 中确认但未在中期财务报表中确认的事件的适当披露。除下文披露的情况外,没有发生 要求在财务报表中确认、调整或披露的事件。

2023 年 4 月 1 日,根据经修订的 1933 年《证券法》第 4 (a) (2) 条,公司在私募交易中向顾问发行了 12,500 股普通股, 。

2023 年 4 月 1 日,公司向曼纳发行了 193,823 股普通股,行使了预先筹集的既得认股权证(注4)。

| 14 |

项目 2.管理层对财务状况和经营业绩的讨论和分析

潜在的 投资者应阅读以下关于我们财务状况和经营业绩的讨论和分析,以及我们的财务 报表和相关附注以及本年度报告其他地方包含的其他财务信息。本次讨论和分析中包含的 或本年度报告其他地方列出的某些信息,包括与我们的业务计划和战略 有关的信息,包括涉及风险和不确定性的前瞻性陈述。请参阅 “关于前瞻性 陈述的警示说明”。您应查看本年度报告的 “风险因素” 部分,讨论可能导致实际业绩与以下讨论和分析中包含的 前瞻性陈述中描述或暗示的结果存在重大差异的重要因素 。

公司 的历史和我们的业务

AgriForce Growing Systems Ltd.(“AgriForce™” 或 “公司”)于2017年12月22日根据商业公司法(不列颠哥伦比亚省)的规定发布的公司章程 作为一家私营公司注册成立。该公司 的注册和记录办公地址位于加拿大不列颠哥伦比亚省温哥华哥伦比亚街 300 — 2233 号,V5Y 0M6。

AgriForce™ 致力于积极改变世界各地的农场、食物和家庭。我们的目标是通过我们的解决方案部门提供新颖的 以农业为重点的咨询、设施解决方案以及产品和服务,并利用 创新技术和流程通过我们的品牌部门向消费者提供更健康、更有营养的食物,从而实现这一目标。

AgriForce™ 解决方案部门致力于通过我们的集成农业科技平台 2.0 将知识和知识产权与 CEA 设备 解决方案(包括我们的 FORCEGH+™ 解决方案)相结合,实现 可持续、高效、更健康的农作物” 现代农业发展,实施最适合所选作物和环境的解决方案。

我们的 AgriForce™ 品牌部门专注于植物性原料和产品的开发和商业化,这些原料和产品可提供 更有营养的 “送到餐桌”。我们将对品牌消费品和原料 供应进行营销和商业化。

| 15 |

AgriForce 解决方案

理解 我们的方法 — AgriForce™ 精确增长法

传统的 农业包括三种基本方法:户外、温室和室内。AgriForce™ 引入了独特的第四种方法,即 AgriForce™ 精准增长方法,该方法以尖端科学为依据,利用了人工 智能 (AI) 和物联网 (IoT) 的最新进展。

凭借 精心优化的设施设计、物联网、人工智能利用、营养输送和微繁殖方法,我们设计了一种 错综复杂、科学且以高成功为导向的方法,旨在使用更少的资源产生更高的疗效产量。这种 方法旨在使用 实现这种效率所需的新技术和传统技术的特定组合,从而优于传统的种植方法。我们称之为精准增长。AgriForce™ 精准增长方法侧重于解决农业中一些最重要的遗留挑战:环境影响、运营效率和产量。

AgriForce™ 精准增长方法为积极颠覆行业的各个角落提供了一个巨大的机会。仅营养品和植物性药物和疫苗/疗法市场的市场 规模就超过5000亿美元。包括传统的 水培高价值作物和受控环境食品市场在内,潜在市场接近1万亿美元。 (1)(2)(3).

AgriForce™ 模型——利用现代技术和创新管理农业垂直行业的困难

我们的 知识产权结合了独特的工程设施设计和自动化种植系统,为困扰大多数高价值农作物农业垂直行业的 最大问题提供了明确的解决方案。它提供了一个干净、自给自足的环境,最大限度地利用 的自然阳光,并提供近乎理想的辅助照明。它还限制了人工干预,而且至关重要的是, 旨在提供卓越的质量控制。它的创建还旨在大幅减少对环境的影响,大幅降低 公用事业需求,降低生产成本,同时为客户提供每日收成和更高的作物产量。

植物 在充足的自然阳光下生长得最强壮、味道最好。虽然对某些人来说似乎违反直觉,但即使是最透明的玻璃温室 也会抑制太阳的全部光谱。但是,最近出现了新的半透明和透明的薄膜材料,这些材料使 能够近乎完全透过太阳的光谱。

(1) https://home.kpmg/pl/en/home/insights/2015/04/nutraceuticals-the-future-of-intelligent-food.html

(2) https://link.springer.com/article/10.1057/jcb.2010.37

(3) https://medium.com/artemis/lets-talk-about-market-size-316842f1ab27

我们 在农业科技领域的地位

资本市场对 农业科技行业的服务严重不足,我们看到了收购为该行业提供 解决方案并引领创新向前发展的跨国公司的机会。我们正在设立一个单独的公司办公室,以积极进行 此类收购。我们与潜在目标的紧密合作证实了我们的信念和愿望,即成为更大的 综合农业科技解决方案提供商的一员,在该提供商中,业务的每个独立部分都有其现有的传统业务 和可以利用 各个专业领域来扩大其业务版图。我们认为,目前没有人知道谁在美国资本市场环境中推行 这种模式。

AgriForce™ Grow House

公司是一家以农业为重点的科技公司,通过我们的专有设施设计和自动化知识产权,为全球企业和企业提供创新、可靠、财务稳健的解决方案,为高价值 作物提供创新、可靠、财务稳健的解决方案。该公司打算使用其独特的专利设施设计和基于水培 的自动种植系统,使耕作者能够在受控的环境中有效种植作物(“FORCEGH+™”),在植物性制药、营养品和高价值作物市场运营 。 该公司设计了 FORCEGH+™ 设施,可在几乎任何环境条件下进行生产,并将作物产量优化至 尽可能接近其全部遗传潜力,同时大大消除了对使用杀虫剂、杀真菌剂和/或辐照的需求。

公司继续开发其水果和蔬菜解决方案,重点是将其当前结构与新形式的 垂直种植技术相整合。

商业 计划

第 1 阶段(已完成):

| ● | 设施和系统的概念化、 工程和设计。(已完成) | |

| ● | 与首选供应商完成了关键环境系统的 选择流程。(已完成) | |

| ● | 加利福尼亚州科切拉的选择 和土地购买协议视融资而定。(已完成) | |

| ● | 订购了 ForceFilm 素材。(已完成) |

| 16 |

第 2 阶段:

| ● | 根据市场情况,在加利福尼亚州科切拉完成 为选定包裹提供融资和购买的时机, | |

| ● | 完成 关于拥有新独立运营商的设施的新合同结构的可行性研究。 | |

| ● | 确定 采购 AgriForce™ IP 专用自动种植系统、辅助生长照明和控制系统,以及制造 的建筑围护材料。 | |

| ● | 垂直增长解决方案的概念化 和设计。 | |

| ● | 启动 食品解决方案和植物性制药研发设施的设计。 |

第 3 阶段:

| ● | 完成 设施的交付和安装。定量和定性效益的证明将推动未来几年的销售渠道加速 。 | |

| ● | 完成 食品解决方案和植物制药研发设施的设计。开始与大学和制药 公司合作。 | |

| ● | 查看 解决方案专利组合的潜在许可机会。 |

第 4 阶段:

| ● | 将 重点放在交付和安装额外设施上。 | |

| ● | 将FORCEGH+™ 引入其他国际市场,将 的地理影响力扩展到其他地区,以期确保 更多的地点和市场。 |

AgriForce 品牌

公司于 2021 年 9 月 10 日从总部位于爱达荷州博伊西的私人控股 公司 Manna Nutrition Group, LLC(“Manna”)手中收购了知识产权(“IP”)。该知识产权包括一项已获授的专利,可自然加工和转化谷物、豆类 和根类蔬菜,从而生产出低淀粉、低糖、高蛋白、富含纤维的烘焙面粉,并生产天然甜味剂 果汁。在美国和主要国际市场,核心工艺受11,540,538号专利的保护。全天然工艺 旨在释放一系列现代、古老和传统谷物、豆类和 根类蔬菜中的营养特性、风味和其他品质,从而生产出专门的全天然烘焙和多用途面粉、甜味剂、果汁、天然甜麦片和其他 估值产品,为膳食营养、性能和烹饪应用提供大量机会。

在截至 2023 年 3 月 31 日期间,公司 在将 Awakened Grains™ 面粉商业化方面取得了重要的里程碑,该面粉是公司第一个使用 Manna IP 的品牌 。管理层已经定义并测试了其生产质量控制和安全规程,并与我们在加拿大的合作伙伴一起生产了多批 多吨批发芽谷物,提炼和扩大生产流程。我们还正在美国西北太平洋地区寻找符合条件的合作伙伴 ,以建立更多的生产中心,以支持增长并降低该地区客户的物流 成本。此外,我们还与一家签约运输公司以及加拿大和美国的 两个仓库建立了供应链物流。我们的商业团队在确定定价方面取得了进展,并且正在进行高级客户研发 试验,以了解如何将产品整合到食品供应商的制造流程中。在此期间,开发了在线销售物流和广告 材料,以支持建立直接面向消费者的销售渠道。最后,该公司 开发了100多种配方,用于为客户和消费者应用Awakened Grains™ 面粉。

公司正在与我们的研发 合作伙伴一起开发几种成品原型,包括一系列煎饼混合物,可供消费者 测试。

小麦 和面粉市场

现代 饮食被认为是导致心脏病、癌症、糖尿病和肥胖等健康风险的因素,部分原因是 食用了天然纤维、蛋白质和营养含量低的高度加工食品;单淀粉、糖和卡路里含量极高。 这些 “空碳水化合物” 会产生血糖波动,从而引发对高糖、盐 和淀粉食物的渴望,从而导致暴饮暴食。例如,传统烘焙粉的天然纤维含量低(约 2-3%),蛋白质含量低至平均水平(约 9%),淀粉中的 含量非常高(约 75%)(4)。全麦粉仅略好一点。

(4) 基于来自国家认证的独立实验室的蛋白质、纤维和淀粉含量数据,与标准多用途 面粉进行了比较。

| 17 |

相比之下,高纤维食物有助于满足饥饿感、抑制食欲和提高新陈代谢(5)。它们还有助于减肥 ,降低胆固醇,并可能降低患癌症、心脏病和糖尿病的风险。

联合国 的优势(THINK)™ Foods IP

可控的酶促反应和吸热糖化与可管理的自然发芽(“CERES-MNG””) 专利工艺允许开发和制造全天然面粉,这些面粉的纤维、营养素 和蛋白质含量明显高于标准烘焙粉,碳水化合物和卡路里含量明显更低。

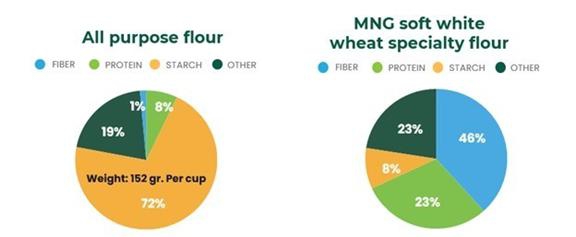

由软白小麦制成的 CERES-MNG 发酵粉的纤维含量是 普通全能面粉的40倍,蛋白质含量高三(3)倍,净碳水化合物减少75%8 (6).

资料来源: Eurofins 食品化学测试麦迪逊公司的独立分析,2022 年 2 月

CERES-MNG 专利将帮助开发来自现代、古代和传统谷物、种子、豆类和块茎/根类蔬菜的新面粉和产品。

(5) https://my.clevelandclinic.org/health/articles/14400-improving-your-health-with-fiber

(6) 基于来自国家认证的独立实验室的蛋白质、纤维和淀粉含量数据,与标准多用途 面粉进行了比较。

AgriForce™ 打算利用联合国 (THINK)™ 食品品牌下的 CERES-MNG 专利工艺开发用于商业化的产品 :

| - | 高 蛋白、高纤维、低碳水化合物现代、传统和古代谷物面粉(用于面包、烘焙食品、面团、糕点、零食、 和意大利面) | |

| - | 蛋白质 面粉和蛋白质添加剂 | |

| - | 高 蛋白、高纤维、低碳水化合物谷物和零食 | |

| - | 高 蛋白、高纤维、低碳水化合物燕麦类乳制品替代品 | |

| - | 味道更好,标签更干净,高蛋白、高纤维、低碳水化合物营养棒 | |

| - | 高 蛋白、高纤维、低碳水化合物营养果汁 | |

| - | 甜味剂 — 液体,颗粒状 | |

| - | 高 蛋白、高纤维、低碳水化合物宠物食品和零食 |

我们 打算通过三 (3) 个主要销售渠道将这些产品商业化:

| - | 配料 | |

| - | 带有品牌标识的 原料 | |

| - | 消费者 品牌 |

AgriForce™ 成功将联合国(THINK)™ 食品 知识产权的高端专业产品商业化,这是 的商机——在计划进入高端细分市场的类别中占据保守的极小百分比。 我们估计,到2030年,这些收入将在5亿至10亿美元之间(不包括来自Maltose-Power Juice应用的任何潜在收入)。

| Breads &Bakery | 功能性 面粉 | 脉冲 面粉 |

乳制品 替代品 | 营养 棒 | 总计 | |||||||||||||||||||

| 目标类别的全球 市场规模 | $ | 222B | $ | 48B | $ | 17B | $ | 6B | $ | 45B | ||||||||||||||

| 的潜在市场份额 | 0.1 | % | 1 | % | 1 | % | 1 | % | 0.1 | % | ||||||||||||||

| AgriForce™ 潜在的净收入 | $ | 100-200M | $ | 200-480M | $ | 100- 170M | $ | 30-60M | $ | 20-40M | $ | 450-950M | ||||||||||||

资料来源: Grand View 研究报告,加利福尼亚州旧金山,2018 年估算值。

| 18 |

虽然 我们正在加拿大建立一座试点工厂,在2023年底生产UN (THINK)™ 强力小麦粉,但我们获得专利的 工艺使我们能够开发出一种黄金标准的发芽小麦粉,我们已经通过经纪商 在加拿大和美国上市,品牌为联合国 (THINK)™ Awakened Grains™。与传统的 多用途面粉相比,这种全新 Awakened Grains™ 面粉 将提供增强的营养,其纤维含量增加五倍以上,蛋白质含量高出两倍,净碳水化合物含量高出 77%(资料来源:Eurofins Food Chemaristy Madison, Inc,2022 年 12 月)。

商业 计划

AgriForce™ 的 有机增长计划是积极建立和部署产品的商业化,在收购 Manna IP 之后, 侧重于四个不同的阶段:

第 1 阶段(已完成):

| ● | 产品 和流程测试和验证。(已完成) | |

| ● | 申请 的美国和国际专利。(已完成) | |

| ● | 商业试验工厂的概念 工程和初步预算。(已完成) | |

| ● | 创建 UN (THINK)™ 食品品牌 。(已完成) | |

| ● | Awakened Grains™ 系列产品的资格认证 以及运营和商业设置(已完成) |

第 2 阶段:

| ● | 在企业对企业(“B2B”)和直接面向消费者(“D2C”)渠道推出联合国(THINK)™ Awakened Grains™ 发芽面粉系列 。 | |

| ● | 设计、 建造、启动和运营经过全面加工和获得专利的面粉的中试工厂 | |

| ● | 开发 系列小麦谷物面粉背后的成品,认证豆类/豆类和大米蛋白粉的专利工艺。 | |

| ● | 与营养面粉医学研究所(美国国税局第 501 (c) (3) 条医学研究组织)合作,由私人和 公共研究补助金资助。 |

第 3 阶段:

| ● | 在美国/加拿大推出 第一系列完全专利的加工产品(UN(THINK)™ power 小麦粉。 | |

| ● | 利用 D2C、零售、餐饮服务领域的成品推动 业务。 | |

| ● | 作为烘焙食品、零食和植物性蛋白质产品制造商的原料,推动 业务。 | |

| ● | 通过合作伙伴关系和许可开发 制造基地。 | |

| ● | 大型加工厂的概念 工程和初步预算。 |

第 4 阶段:

| ● | 扩大美国/加拿大的 产品范围。 | |

| ● | 将 业务扩展到国际其他地区。 | |

| ● | 设计、 构建、启动和运行大规模加工计划。 |

合并 和收购(“并购”)

在 的并购增长方面,该公司正在积极寻求农业技术领域的收购。该公司认为 ,买入和建造战略将为我们服务的农业科技市场的每个细分市场提供独特的创新机会。我们的 独特知识产权与被收购公司的专有知识和知识产权相结合,将为我们种植或生产农作物的方式创造额外价值。 公司认为,目前在美国没有其他公开交易的上市公司采用这种模式。

Manna 营养集团资产收购

2021 年 9 月 10 日,公司签署了一份最终资产购买协议,从 Manna 手中收购食品生产和加工知识产权。

2022 年 5 月 10 日,公司完成了与 Manna Nutrition Group LLC 的资产购买协议的修正案,该协议日期为 2021 年 9 月 10 日。 该修正案要求发行预先筹集的认股权证,而不是分几批发行股票,并包含在预先筹集的认股权证行使为公司普通股之前获得 股东对收购交易的批准的承诺。

交易于 2022 年 12 月 15 日获得股东的全面批准。公司支付了147.5万美元的现金对价,并发行了 7,379,969份预先注资的认股权证,经492,300美元的外汇差异调整后价值为12,106,677美元。预先筹集的认股权证将在2024年3月10日之前分批归属,但须遵守9.99%的停止 和美国证券交易委员会第144条的限制。归属后,预先注资的 认股权证将转换为相同数量的普通股。

| 19 |

2023 年 1 月 3 日,当该专利获得美国专利局批准并将所有权移交给公司时,Manna 履行了所有合同义务。公司分别于2023年1月3日和2023年4月1日行使了与该交易有关的Manna预先注资 认股权证的既得部分,发行了1,637,049股和193,823股股票。

收购 Delphy Groep BV

2022 年 2 月 10 日,公司签署了最终股票购买协议(“Delphy 协议”),以现金和股票相结合的方式以 2350 万欧元收购总部位于荷兰 的农业科技咨询公司 Delphy。最终协议遵循 先前在公司于 2021 年 10 月发布的新闻稿中宣布的具有约束力的意向书。Delphy优化植物性食品和花卉的生产 ,在欧洲、亚洲和非洲拥有跨国业务,拥有大约 200 名员工和顾问。 Delphy 的客户名单包括农业公司、政府、大学和领先的农业科技供应商,他们求助于公司 来推动农业创新、解决方案和运营专业知识。Delphy 协议是经过正常谈判达成的, 不是关联方交易。

2022 年 9 月 22 日,公司签署了 Delphy 协议修正案,根据该修正案,双方同意将 的总收购额从2350万欧元减少到1770万欧元,再加上 在实现未来业绩里程碑的基础上,在两 (2) 年内获得高达600万欧元的潜在收益。公司还同意按收购 价格支付20万欧元的利息,以及从2022年11月15日至2023年1月15日(“最后截止日期”)的额外利息。

管理层 目前正在谈判一项修正案,该修正案将最后截止日期延长至2023年1月15日之后。

Deroose Plants NV 具有约束力的意向书

2022 年 2 月 23 日,公司与 Deroose Plants NV(“Deroose”)签署了一份具有约束力的意向书(“Deroose LOI”), 是世界上最大的组织培养传播公司之一,在园艺、种植作物和 水果和蔬菜领域处于领先地位。Deroose 成立于 1980 年,在欧洲、北美和亚洲开展跨国业务,拥有 800 多名员工。

Deroose LOI 有待完成标准尽职调查并签订最终收购协议,该协议应包括商业 标准条款和条件,包括但不限于陈述和担保、契约、违约事件和成交条件 。

该公司的 净收购价格预计约为6100万欧元。在无现金和债务的基础上,Deroose业务的收购价格约为4100万欧元,遗传知识产权投资组合的收购价格约为2,000万欧元。

各方正在起草意向书。双方均未发出终止协议的通知。

Stronghold 土地收购

2022 年 8 月 30 日,公司与 Stronghold Power Systems, Inc. (“Stronghold”)签订了买卖协议(“PSA”),在加利福尼亚州科切拉购买了大约 34 英亩的土地。收购价格为430万美元, 的支付方式如下:(i)150万美元现金和(ii)280万美元公司普通股限制性股票。该股票 分两批以预先筹集的认股权证的形式发行:(i)在加入PSA后的五天内 发行的170万美元(695,866份预筹认股权证),以及(ii)交易结束时的1,100,000美元(450,266份预筹认股权证)。如果在2023年3月31日之前未完成交易,则第一批 无效。每股预先注资的认股权证行使价为2.443美元, 需要进行某些调整。根据经修订的1933年《证券法》第4 (a) (2) 条,本次交易中所有证券的发行均免于注册。根据协议条款,Stronghold 必须在 2023 年 3 月 31 日之前完成某些许可、 分区和基础设施工作,才能完成交易。

| 20 |

2023 年 3 月 31 日,由于公司向 Stronghold 发出 终止通知,已发行的预先注资的认股权证被撤销,认股权证无效。

Berry People LLC 具有约束力的意

1月24日,该公司宣布已签订一份具有约束力的意向书(“BP LOI”),收购Berry People LLC, (“Berry People”),这是一家业务范围越来越广、商业模式可扩展的浆果企业。此次收购 加强了AgriForce™ Brands部门,使该公司能够与UN(THINK)™ 实现商业协同效应。

Berry People 由浆果行业资深人士于 2017 年创立,旨在创建一个新平台,以满足市场对有机和传统浆果的品牌全年供应 的需求。Berry People 迅速建立了公认的全球贸易品牌和可扩展的业务,由 组成,由 200 多家零售和餐饮服务客户以及美国、加拿大、墨西哥和秘鲁的 100 多家种植者和出口商客户组成。截至2022年12月31日的财年,Berry People 的净收入为3,700万美元(未经审计)。

BP LOI 除其他外指出:

| ● | 交易将取决于完成使公司满意的尽职调查,在进行令人满意的尽职调查后, 必须根据最终收购协议就收购条款达成协议,包括完成交易的先决条件 ; | |

| ● | 双方将在2023年4月30日之前签署最终购买协议7,除非双方同意;以及 | |

| ● | Berry 在英国石油公司意向书执行后的三个月内,人们不会与其他各方进行任何谈判。 |

(7) Berry People 和 公司共同同意将最后截止日期修改为 2023 年 6 月 30 日

BP LOI规定了2,800万美元的收购价格,包括1,820万美元的现金和980万美元的AgriForce™ 限制性 股份,将在收盘时支付,以收购Berry People70%的股权。根据与商定增长目标相关的未来收入和息税折旧摊销前利润目标,Berry People将有机会在收盘后的五年内获得未来 的收益。

在 与 AgriForce™ 的合作中,Berry People 旨在通过农业 合资企业进一步发展向后融入农业生产,并将获得许可和开发的知识产权作为可扩展特许经营模式的一部分。仅在美国 2021 年,浆果市场就达到 96.5 亿美元,自 2019 年以来,每年的增长率约为 10% 或以上8— 这一趋势预计将持续下去。

(8) 根据 IRI Integrated Fresh,最新 52 WE 3/20/2022

作为新兴成长型公司的地位

2012 年 4 月 5 日,2012 年《Jumpstart Our Business Startups 法案》或《JOBS 法案》颁布。《就业法》第107条规定, “新兴成长型公司” 可以利用经修订的1933年《证券 法》或《证券法》第7(a)(2)(B)条规定的延长过渡期来遵守新的或修订的会计准则。换句话说,“新兴 成长型公司” 可以推迟某些会计准则的采用,直到这些准则适用于私营公司。 我们已不可逆转地选择利用这一延长的过渡期,因此,我们将在要求私营公司采用此类准则的相关日期采用新的或经修订的会计 准则。

| 21 |

我们 正在评估依赖 JOBS 法案规定的其他豁免和减少报告要求的好处。在《乔布斯法案》规定的某些条件的前提下,作为 “新兴成长型公司”,我们打算依靠其中某些 豁免但不限于:(i) 根据《萨班斯-奥克斯利法案》第 404 (b) 条就我们的内部控制系统提供审计师认证报告 ,以及 (ii) 遵守上市公司会计可能采用的任何要求 监督委员会(PCAOB)关于强制性审计公司轮换或提供更多信息的审计师 报告的补充关于审计和财务报表,称为审计师讨论和分析。我们 将一直是 “新兴成长型公司”,直到 (a) 首次公开募股结束五周年之后的财年最后一天,(b) 我们的年总收入超过10.7亿美元的第一个财年的最后一天,(c) 我们被视为规则 所定义的 “大型加速申报人” 的财年的最后一天根据1934年《证券交易法》或《交易法》(如果我们的 股票证券的市值由非关联公司持有,则会出现12b-2截至我们最近结束的第二财季的最后一个工作日,已超过7亿美元),或者 (d) 我们在前三年内发行超过10亿美元的不可转换债务的日期。

对于 而言,截至 2023 年 3 月 31 日和 2022 年 3 月 31 日的三个月

操作结果

以下讨论应与本报告中分别包含的截至2023年3月31日、2023年3月31日和2022年3月31日的中期未经审计的简明财务报表一起阅读。

收入

公司自成立以来没有产生任何收入。

运营 费用

在截至2023年3月31日的三个月中,运营支出 与2022年3月31日相比增加了62,029美元,增长了2%,这主要是由于以下原因:

| ● | 工资 和薪水增加了232,405美元,这是由于公司扩大包括UN(THINK)™ 在内的业务的员工人数增加。 |

| ● | 由于并购活动产生的法律和金融服务费用增加,专业 费用增加了186,297美元。 |

| ● | 由于2023年1月可供使用的知识产权无形资产 的摊销,折旧 和摊销额增加了165,233美元。 |

此 被以下内容部分抵消:

| ● | 由于许可协议以及2022年产生的设计和施工费用,研究 和开发减少了360,404美元。 |

| ● | 由于对Manna的收购于2022年完成,咨询 减少了153,980美元。 |

| ● | 所有 其他商品合计为 7,522 美元 |

其他 (收入)/支出

截至2023年3月31日的三个月,其他收入增加的主要原因是第二批债券 发行后衍生负债的公允价值变动了3,831,074美元,以及证券价格大幅下跌。这被债券1,872,470美元的增息和419,703美元的债务转换亏损 所抵消。所有其他项目合计为84,361美元。

流动性 和资本资源

公司对流动性的主要需求是 为营运资金需求、资本支出和一般公司用途提供资金。公司为运营提供资金 和履行计划资本支出和偿债义务的能力取决于未来的经营业绩和现金流,这受 当前的经济状况、金融市场、业务和其他因素的影响。在截至2023年3月31日的三个 个月中,我们记录了1,720,053美元的净亏损,在截至2022年3月31日的三个月中,净亏损为3,281,286美元。截至2023年3月31日,我们的累计赤字 为34,494,147美元,截至2022年12月31日,累计赤字为32,774,094美元。在截至2023年3月31日和2022年3月31日的三个月 中,用于经营活动的净现金分别为2647,873美元和2870,654美元。

截至2022年3月31日,我们 有2732,050美元的现金,而截至2022年12月31日,我们的现金为2,269,320美元。

| 22 |

我们的 未来资本要求将取决于许多因素,包括:

| ● | 我们监管活动的成本和时间,尤其是我们在美国和国外为我们的知识产权 获得监管部门批准的流程 |

| ● | 我们为进一步开发技术而开展的研发活动的成本 |

| ● | 建造我们的种植园的成本,包括并发症、延误和其他未知事件造成的任何影响 |

| ● | 商业化活动的成本,包括销售、营销和生产 |

| ● | 支持我们增长所需的 水平的营运资金 |

| ● | 我们的 需要额外的人员、信息技术或其他运营基础设施,以支持我们作为 上市公司的发展和运营 |

| ● | 完成 计划中的收购 |

所附财务报表是在持续经营的基础上编制的,其中考虑了在正常业务过程中变现资产和偿还 负债。财务报表不包括这种 不确定性结果可能导致的与记录资产金额的可收回性 和分类或负债金额和分类有关的任何调整。该公司正处于其首个设施和其他知识产权的开发阶段。因此,公司可能需要额外的融资 来为其运营提供资金以及开发和商业化其技术。这些因素使人们对公司继续经营的能力产生了极大的怀疑 。

在这些财务报表发布后的未来十二个月内,公司将寻求通过出售 的债务或股权融资或其他融资安排来获得额外资本;但是,无法保证 能够在可接受的条件下筹集所需资金(如果有的话)。出售额外股权可能会稀释现有股东,与目前已发行的普通股相比,新发行的 股票可能包含优先权和优先权。已发行的债务证券可能包含 契约,并限制公司向股东支付股息或进行其他分配的能力。如果公司 无法获得此类额外融资,则需要缩减或终止未来的业务。由于公司 筹集资金的能力存在不确定性,管理层认为,在这些财务报表发布后的十二个月内,公司能否继续作为持续经营企业 存在重大疑问。

现金 流量

截至2023年3月31日的 三个月中,经营活动使用的净现金为2647,873美元,而截至2022年3月31日的三个月为2870,654美元。222,781美元的变化主要是由于在截至2022年3月31日的三个月中,国际专利申请 的预付款以及为确保债务融资而提供的法律服务,营运资金发生了190,809美元的有利变化。在截至 2023 年 3 月 31 日的三个 个月中,此类付款并未发生。所有其他项目合计为31,972美元。

在截至2023年3月31日的三个月中,用于投资活动的现金为零。截至2022年3月31日的三个月中,用于投资活动的 净现金与收购50万美元的知识产权无形资产 资产的付款有关。

截至2023年3月31日的三个月中,用于融资活动的净 现金代表债券的净收益为4,615,385美元。 这被1,180,950美元的可转换债券的还款和利息以及325,962美元的债券 的融资成本部分抵消。2022 年第一季度没有融资活动。

最近的 融资

2023年1月17日, Debenture Investors又购买了5,076,923美元的部分股份,并获得了2661,289份认股权证。可转换债券和债券 认股权证的行使价为1.24美元。额外部分的发行触发了下行准备金,将 债券和债券认股权证的行使价调整为1.24美元。

| 23 |

关闭 资产负债表安排

没有。

重要的 会计政策

请参阅 我们截至2023年3月31日和2022年3月31日的三个月未经审计的财务报表的脚注,该脚注包含在本季度 报告中。

项目 3.关于市场风险的定量和定性披露

根据《交易法》第 12b-2 条和 S-K 法规第 10 (f) (1) 项的定义, 是一家规模较小的申报公司,因此我们选择的是按比例调整的 披露报告义务,因此无需提供本项目所要求的信息。

项目 4.控制和程序

披露 控制和程序。

我们的 管理层负责按照《交易法》第 13a-15 (f) 条 和 15d-15 (f) 的定义,对财务报告建立和维持足够的内部控制。根据2002年《萨班斯-奥克斯利法案》第404条(“第404条”),我们的管理层还必须评估和报告我们对财务报告的内部控制 的有效性。我们对财务报告的内部控制 是一个旨在为财务报告的可靠性以及 为外部目的编制美国普遍接受的会计原则的财务报表提供合理的保证。管理层 评估了截至2022年6月30日我们对财务报告的内部控制的有效性。在进行这项评估时,我们使用了特雷德威委员会 (COSO) 赞助组织委员会 (COSO) 在 2013 年 COSO 框架中在 “内部控制——综合框架 ” 中提出的 标准。根据这项评估,管理层得出结论,我们的披露控制和程序是有效的。

内部控制中的 变更。

在截至2023年3月31日的季度中, 对财务报告的内部控制没有发生重大影响 或合理可能对我们的财务报告内部控制产生重大影响的变化。

对控制和程序有效性的限制

我们的 披露控制和程序以及财务报告的内部控制旨在为实现 所需的控制目标提供合理的保障。我们的管理层认识到,任何控制系统,无论设计和运行得多么好,都基于某些判断和假设,无法绝对保证其目标得到实现。此外,披露控制和程序的设计 必须反映这样一个事实,即存在资源限制,管理层必须运用 判断来评估可能的控制和程序相对于成本的好处。同样,对控制措施的评估 无法绝对保证不会发生因错误或欺诈而导致的错误陈述,也不能绝对保证所有控制问题和 欺诈事件(如果有)都已发现。

| 24 |

第 II 部分 — 其他信息

项目 1.法律诉讼

关于法律诉讼的讨论,请参阅本报告第一部分 1 项下未经审计的简明合并财务报表附注11。

商品 1A。风险因素

根据《交易法》第 12b-2 条和 S-K 法规第 10 (f) (1) 项的定义, 是一家规模较小的申报公司,因此我们选择的是按比例调整的 披露报告义务,因此无需提供本项目所要求的信息。

项目 2.未注册的股权证券销售和所得款项的使用

2023 年 1 月 1 日,公司向一位顾问发行了 12,500 股普通股。

2023 年 1 月 3 日,公司在转换预先筹集的认股权证后发行了 1,637,049 股普通股。

2023 年 1 月 17 日,公司在转换可转换债务后发行了 250,000 股普通股。

2023 年 1 月 23 日,公司在转换可转换债务后发行了 350,000 股普通股。

2023 年 1 月 24 日,公司在转换可转换债务后发行了 100,807 股普通股。

2023 年 3 月 2 日,公司在转换可转换债务后发行了 10,000 股普通股。

2023 年 3 月 31 日,公司发行了 155,898 股普通股,作为对公司高管薪酬的一部分。

2023 年 3 月 31 日,公司向一位顾问发行了 2,500 股普通股。

2023 年 4 月 1 日,公司在转换预先筹集的认股权证后发行了 196,367 股普通股。

2023 年 4 月 1 日,公司向一位顾问发行了 12,500 股普通股。

项目 3.优先证券违约

没有。

项目 4.矿山安全披露

不适用。

项目 5.其他信息

没有。

项目 6.展品

| 31.1 | 根据 2002 年《萨班斯-奥克斯利法案》第 302 条进行认证* |

| 31.2 | 根据 2002 年《萨班斯-奥克斯利法案》第 302 条进行认证* |

| 32.1 | 根据 2002 年《萨班斯-奥克斯利法案》第 906 条进行认证* |

| 32.2 | 根据 2002 年《萨班斯-奥克斯利法案》第 906 条进行认证* |

| 101.ins | 内联 XBRL 实例文档** |

| 101.sch | Inline XBRL 分类架构文档** |

| 101.cal | Inline XBRL 分类计算文档** |

| 101.def | Inline XBRL 分类法 Linkbase 文档** |

| 101.lab | Inline XBRL 分类标签 Linkbase 文档** |

| 101.pre | Inline XBRL 分类学演示文稿 Linkbase 文档** |

| 104 | Cover 页面交互式数据文件(嵌入在行内 XBRL 文档中) |

| * | 随函提供 |

| ** | 已在此处提交 |

| 25 |

签名

根据 1934 年《证券交易法》的要求,注册人已正式授权下列签署人 代表其签署本报告。

| AGRIFORCE 成长系统有限公司 | ||

| 日期: 2023 年 5 月 9 日 | 来自: | /s/ Ingo Mueller |

| 姓名: | Ingo Muell | |

| 标题: | 主管 执行官兼董事(首席执行官) | |

| 日期: 2023 年 5 月 9 日 | 来自: | /s/ Richard Wong |

| 姓名: | 理查德 Wong | |

| 标题: | 主管 财务官(首席财务和会计官) | |

| 26 |

附录 31.1

根据第 302 条对首席执行官进行认证

2002 年萨班斯-奥克斯利 法案

我, Ingo Mueller,请证明:

1。 我已经看过这份 AgriForce Growing Systems, Ltd. 10-Q 表的季度报告;

2。 据我所知,鉴于发表此类陈述的情况,本季度报告不包含任何关于重大事实的不真实陈述,也没有陈述发表声明所必需的重大事实 ,在本季度报告所涉期间内 不会产生误导;

3。 根据我所知,本季度报告中包含的财务报表和其他财务信息,在 中公允地反映了注册人在本季度报告中列报的 各期间的财务状况、经营业绩和现金流;

4。 注册人的另一位认证官员和我负责为注册人建立和维护披露控制和程序 (定义见《交易法》第 13a-15 (e) 和 15d-15 (e) 条)以及财务报告的内部控制(定义见《交易法》第 13a-15 (f) 和 15d-15 (f) 条),并拥有:

| a) | 设计 此类披露控制和程序,或促使此类披露控制和程序在我们的监督下设计, 以确保这些实体内的其他人 向我们提供与注册人(包括其合并子公司)有关的重要信息,尤其是在编写本季度报告期间; | |

| b) | 设计 此类财务报告内部控制,或使此类财务报告内部控制在我们的 监督下设计,以合理保证财务报告的可靠性以及根据公认的会计原则编制用于外部目的的财务报表 ; | |

| c) | 评估了 注册人披露控制和程序的有效性,并在本报告中根据此类评估在本报告所涉期末对 披露控制和程序的有效性得出了结论; 以及 | |

| d) | 在本报告中披露了在注册人 最近一个财政季度发生的注册人财务报告内部控制的任何变化,这些变化对注册人对财务报告的内部 控制产生了重大影响,或者有理由可能对注册人对财务报告的内部 控制产生重大影响。 |

5。 根据我们最近的评估,注册人的另一位认证人员和我已向注册人的 审计师和注册人董事会的审计委员会(或履行同等职能的人员)披露了:

| a) | 内部控制设计或运作中的所有 重大缺陷和重大缺陷,这些缺陷和缺陷有合理的可能对注册人记录、处理、汇总和报告财务信息的能力产生不利影响;以及 | |

| b) | 任何 欺诈,无论是重大的,涉及在注册人对财务报告的内部 控制中扮演重要角色的管理层或其他员工。 |

| 日期: 2023 年 5 月 9 日 | 来自: | /s/ Ingo Mueller |

| Ingo Muell | ||

| 主管 执行官(首席执行官) |

附录 31.2

首席执行首席财务和会计官认证

根据 第 302 条

2002 年萨班斯-奥克斯利 法案

我, Richard Wong,证明:

1。 我已经看过这份 AgriForce Growing Systems, Ltd. 10-Q 表的季度报告;

2。 据我所知,鉴于发表此类陈述的情况,本季度报告不包含任何关于重大事实的不真实陈述,也没有陈述发表声明所必需的重大事实 ,在本季度报告所涉期间内 不会产生误导;

3。 根据我所知,本季度报告中包含的财务报表和其他财务信息,在 中公允地反映了注册人在本季度报告中列报的 各期间的财务状况、经营业绩和现金流;

4。 注册人的另一位认证官员和我负责为注册人建立和维护披露控制和程序 (定义见《交易法》第 13a-15 (e) 和 15d-15 (e) 条)以及财务报告的内部控制(定义见《交易法》第 13a-15 (f) 和 15d-15 (f) 条),并拥有:

| a) | 设计 此类披露控制和程序,或促使此类披露控制和程序在我们的监督下设计, 以确保这些实体内的其他人 向我们提供与注册人(包括其合并子公司)有关的重要信息,尤其是在编写本季度报告期间; | |

| b) | 设计 此类财务报告内部控制,或使此类财务报告内部控制在我们的 监督下设计,以合理保证财务报告的可靠性以及根据公认的会计原则编制用于外部目的的财务报表 ; | |

| c) | 评估了 注册人披露控制和程序的有效性,并在本报告中根据此类评估在本报告所涉期末对 披露控制和程序的有效性得出了结论; 以及 | |

| d) | 在本报告中披露了在注册人 最近一个财政季度发生的注册人财务报告内部控制的任何变化,这些变化对注册人对财务报告的内部 控制产生了重大影响,或者有理由可能对注册人对财务报告的内部 控制产生重大影响。 |

5。 根据我们最近的评估,注册人的另一位认证人员和我已向注册人的 审计师和注册人董事会的审计委员会(或履行同等职能的人员)披露了:

| a) | 内部控制设计或运作中的所有 重大缺陷和重大缺陷,这些缺陷和缺陷有合理的可能对注册人记录、处理、汇总和报告财务信息的能力产生不利影响;以及 | |

| b) | 任何 欺诈,无论是重大的,涉及在注册人对财务报告的内部 控制中扮演重要角色的管理层或其他员工。 |

| 日期: 2023 年 5 月 9 日 | 来自: | /s/ Richard Wong |

| 理查德 Wong | ||

| 主管 财务官(首席财务和会计官) |

附录 32.1

根据以下标准认证

18《美国法典》第 1350 节,

AS 是根据以下规定通过的

2002 年《萨班斯-奥克斯利法案》第 906 条

关于 截至本文发布之日向美国证券交易委员会提交的截至2023年3月31日的AgriForce Growing Systems, Ltd.(以下简称 “公司”)10-Q表季度报告(以下简称 “报告”),公司首席执行官 (首席执行官)英戈·穆勒根据2002年《萨班斯-奥克斯利法案》第18章第1350条证明:

| (1) | 报告完全符合 1934 年《证券交易法》第 13 (a) 或 15 (d) 条的要求;以及 | |

| (2) | 报告中包含的 信息在所有重大方面公允地反映了公司 的财务状况和经营业绩。 |

| 日期: 2023 年 5 月 9 日 | 来自: | /s/ Ingo Mueller |

| Ingo Muell | ||

| 主管 执行官(首席执行官) |

第 906 条要求的本书面声明的 签名原件,或其他用于认证、确认或以其他方式采用本书面声明电子版本中以打字形式出现的签名的文件, 将由公司保留,并应要求提供给美国证券交易委员会或其工作人员。

附录 32.2

根据以下标准认证

18《美国法典》第 1350 节,

AS 是根据以下规定通过的

2002 年《萨班斯-奥克斯利法案》第 906 条

关于截至本文件发布之日向美国证券交易委员会提交的截至2023年3月31日的AgriForce Growing Systems, Ltd.(“公司”)10-Q表季度报告(“报告”),公司首席财务官、秘书兼董事(首席财务和会计官)Richard Wong根据《美国法典》第 18 章 节进行证明 2002 年《萨班斯-奥克斯利法案》第 1350 条规定:

| (1) | 报告完全符合 1934 年《证券交易法》第 13 (a) 或 15 (d) 条的要求;以及 | |

| (2) | 报告中包含的 信息在所有重大方面公允地反映了公司 的财务状况和经营业绩。 |

| 日期: 2023 年 5 月 9 日 | 来自: | /s/ Richard Wong |

| 理查德 Wong | ||

| 主管 财务官(首席财务和会计官) |

第 906 条要求的本书面声明的 签名原件,或其他用于认证、确认或以其他方式采用本书面声明电子版本中以打字形式出现的签名的文件, 将由公司保留,并应要求提供给美国证券交易委员会或其工作人员。