目录

股票表现图表

本绩效图表不应被视为“征集材料”,也不应被视为根据交易法第(18)节向证券交易委员会“存档”,或以其他方式承担该条款下的责任,也不应被视为通过引用将其纳入Progyny,Inc.根据证券法或交易法提交的任何文件中。

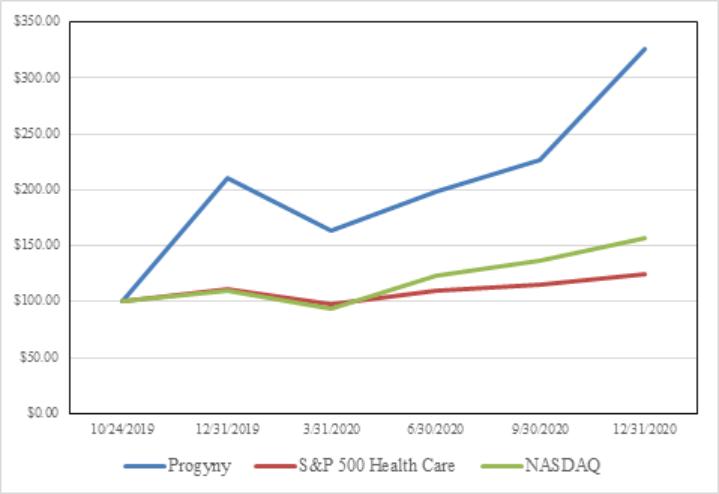

下面的图表将我们普通股的累计总回报与(I)标准普尔医疗保健(板块)和(Ii)纳斯达克综合指数(纳斯达克综合指数)的累计总回报进行了比较,这两个指数的初始投资分别为100美元,假设任何股息都进行了再投资,则基于收盘价。测量点从2019年10月24日(我们的普通股开始在纳斯达克交易的日期)到2020年12月31日。

| | 首次公开发行(IPO)以来的累计总回报 | ||||||||||||||||

公司/指数 | | | 10/24/2019 | | | 12/31/2019 | | | 3/31/2020 | | | 6/30/2020 | | | 9/30/2020 | | | 12/31/2020 |

Progyny,Inc. | | $ | 100.00 | | $ | 211.15 | | $ | 163.00 | | $ | 198.54 | | $ | 226.38 | | $ | 326.08 |

标准普尔500指数医疗保健 | | $ | 100.00 | | $ | 111.78 | | $ | 97.17 | | $ | 109.86 | | $ | 115.81 | | $ | 124.56 |

纳斯达克综合指数 | | $ | 100.00 | | $ | 109.61 | | $ | 94.07 | | $ | 122.88 | | $ | 136.43 | | $ | 157.45 |

收益的使用

2019年10月29日,在IPO中,我们发行和出售了670万股普通股,我们的某些出售股东以每股13.00美元的价格向公众发售了480万股我们的普通股,扣除590万美元的承销折扣和360万美元的发售费用后,我们的净收益为7760万美元。我们首次公开募股发行和出售的所有股票都是根据美国证券交易委员会于2019年10月24日宣布生效的S-1表格注册声明(文件编号333-233965)根据证券法注册的。我们首次公开募股(IPO)的净收益7760万美元已投资于投资级计息工具。*我们IPO净收益的预期用途没有实质性变化,这是我们根据与我们的注册声明相关的第424(B)条规则于2019年10月25日提交给SEC的最终招股说明书中所描述的。

54