| 用于立即发布 | 2023年4月19日 | |||||||

% 或 (1) 基点 (bp) 从 第四季度 2022 | % 或 基点 (bp) 从 第一季度 2022 | ||||||||||||||||||||||||||||||||||

| 三个月已结束 | |||||||||||||||||||||||||||||||||||

| (千美元,每股数据除外) | 2023年3月31日 | 2022年12月31日 | 2022年3月31日 | ||||||||||||||||||||||||||||||||

| 净收入 | $ | 180,198 | $ | 144,817 | $ | 127,391 | 24 | % | 41 | % | |||||||||||||||||||||||||

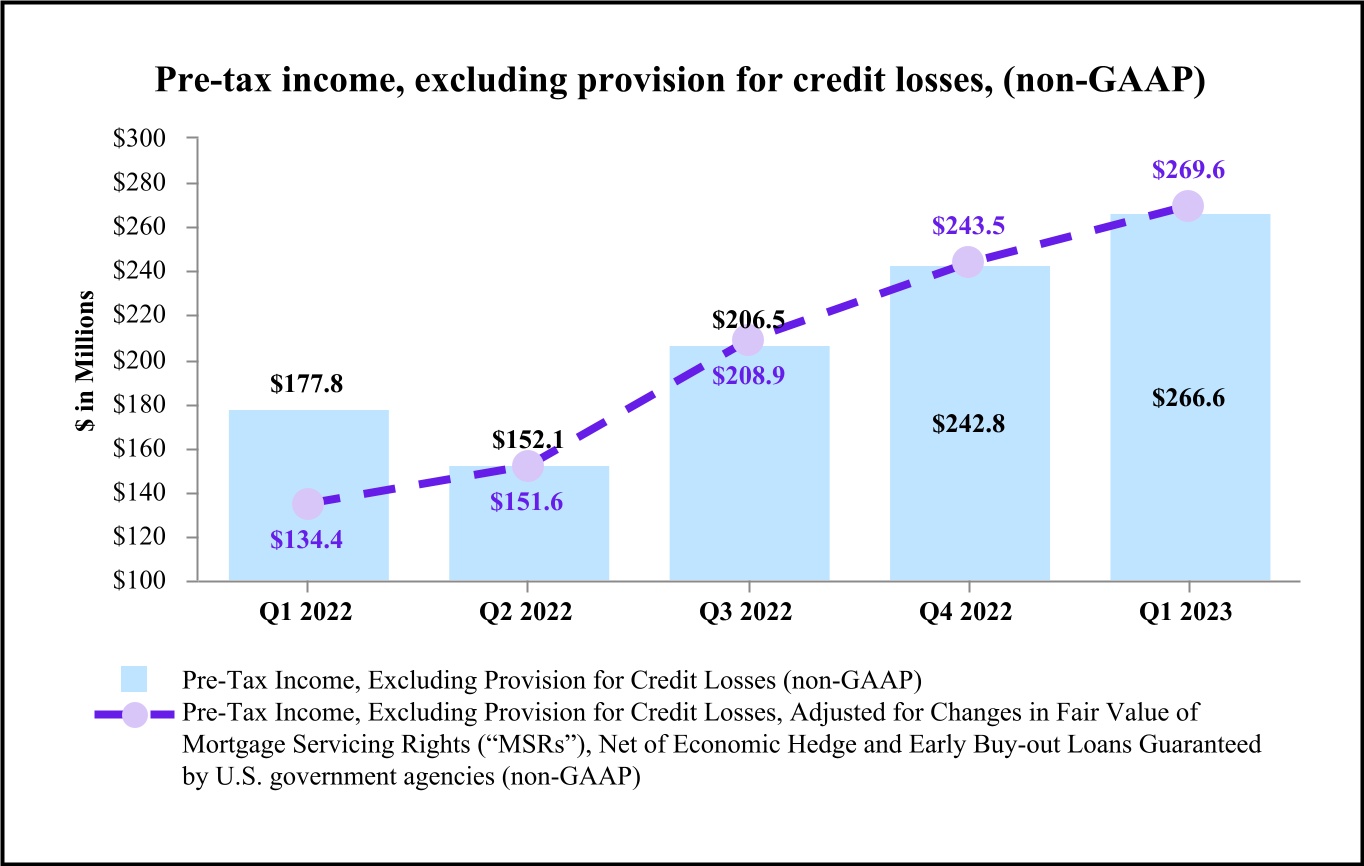

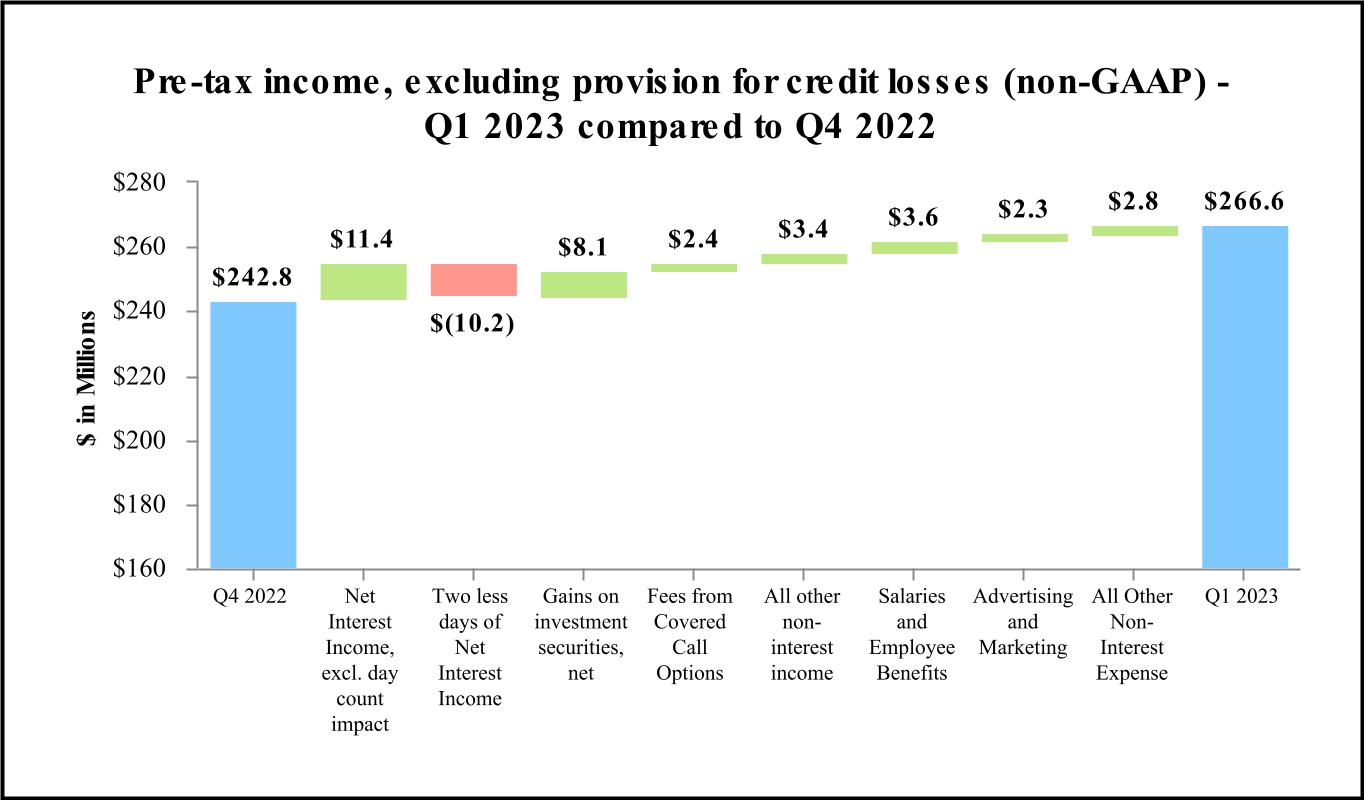

税前收入,不包括信贷损失准备金(非公认会计准则)(2) | 266,595 | 242,819 | 177,786 | 10 | 50 | ||||||||||||||||||||||||||||||

| 普通股每股净收益——摊薄 | 2.80 | 2.23 | 2.07 | 26 | 35 | ||||||||||||||||||||||||||||||

| 每股普通股申报的现金分红 | 0.40 | 0.34 | 0.34 | 18 | 18 | ||||||||||||||||||||||||||||||

净收入 (3) | 565,764 | 550,655 | 462,084 | 3 | 22 | ||||||||||||||||||||||||||||||

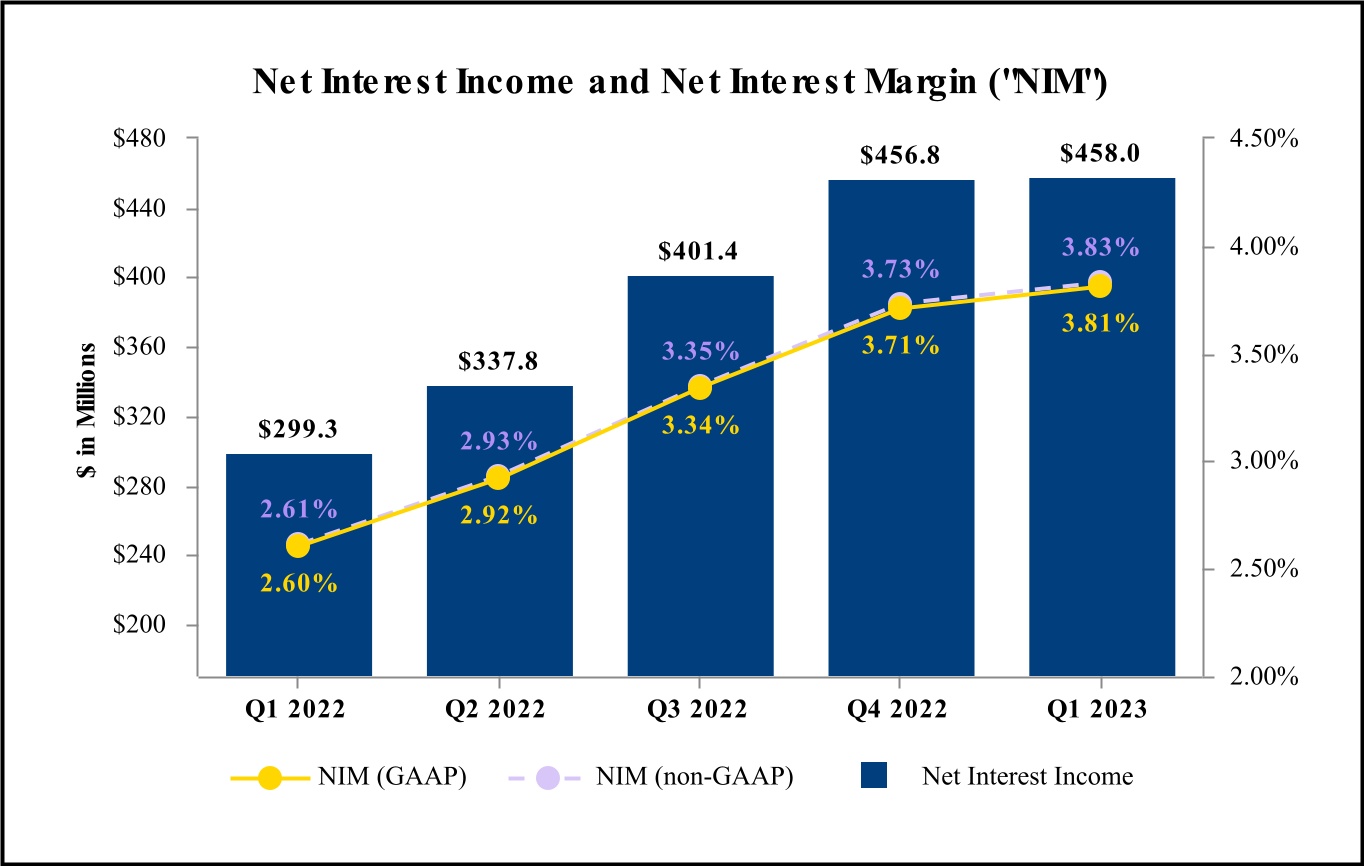

| 净利息收入 | 457,995 | 456,816 | 299,294 | 0 | 53 | ||||||||||||||||||||||||||||||

| 净利率 | 3.81 | % | 3.71 | % | 2.60 | % | 10 | bps | 121 | bps | |||||||||||||||||||||||||

净利率—完全应纳税等值(非公认会计准则)(2) | 3.83 | 3.73 | 2.61 | 10 | 122 | ||||||||||||||||||||||||||||||

净开销比率 (4) | 1.49 | 1.63 | 1.00 | (14) | 49 | ||||||||||||||||||||||||||||||

| 平均资产回报率 | 1.40 | 1.10 | 1.04 | 30 | 36 | ||||||||||||||||||||||||||||||

| 普通股平均回报率 | 15.67 | 12.72 | 11.94 | 295 | 373 | ||||||||||||||||||||||||||||||

平均有形普通股回报率(非公认会计准则)(2) | 18.55 | 15.21 | 14.48 | 334 | 407 | ||||||||||||||||||||||||||||||

| 期末时 | |||||||||||||||||||||||||||||||||||

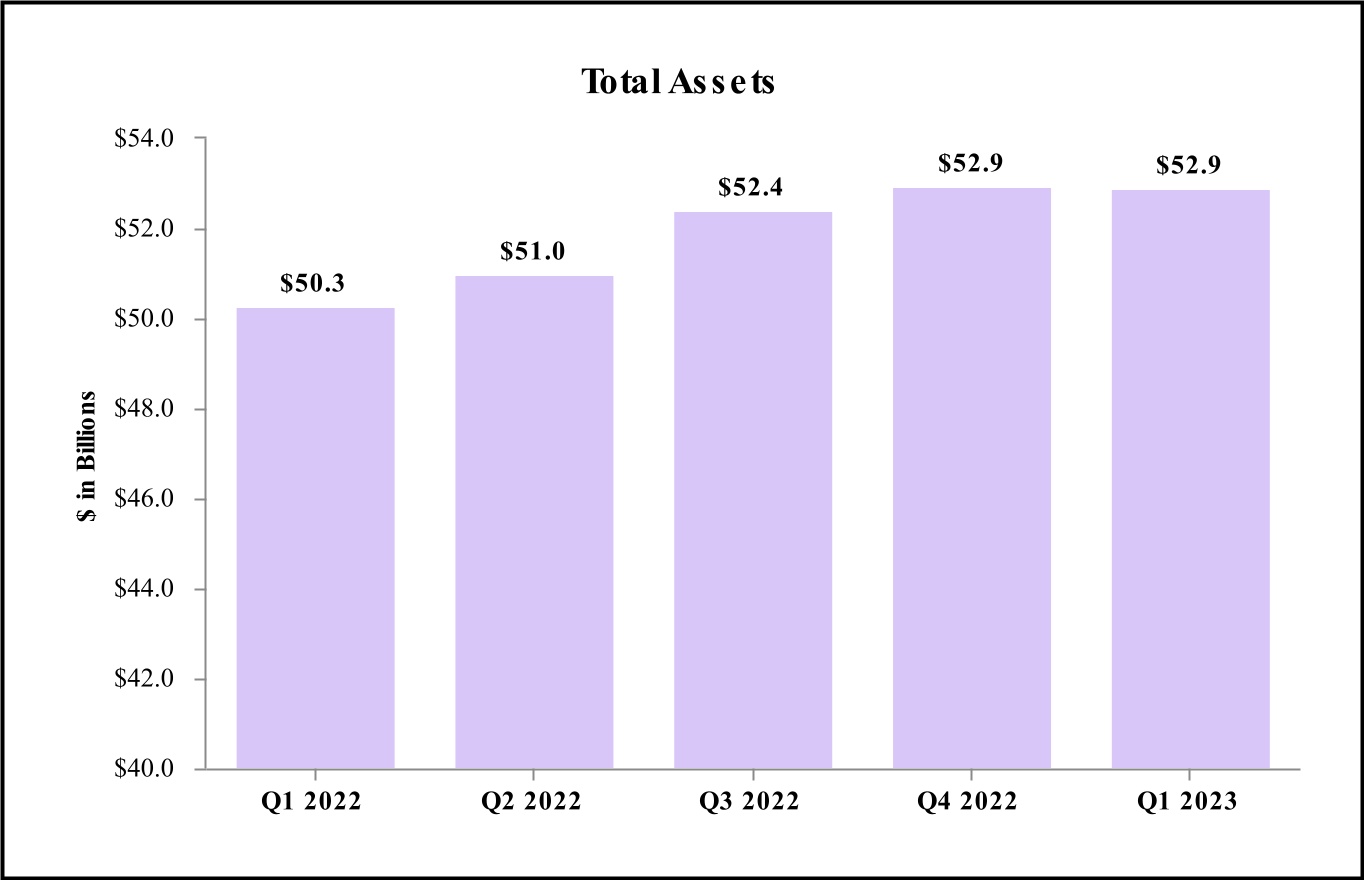

| 总资产 | $ | 52,873,511 | $ | 52,949,649 | $ | 50,250,661 | (1) | % | 5 | % | |||||||||||||||||||||||||

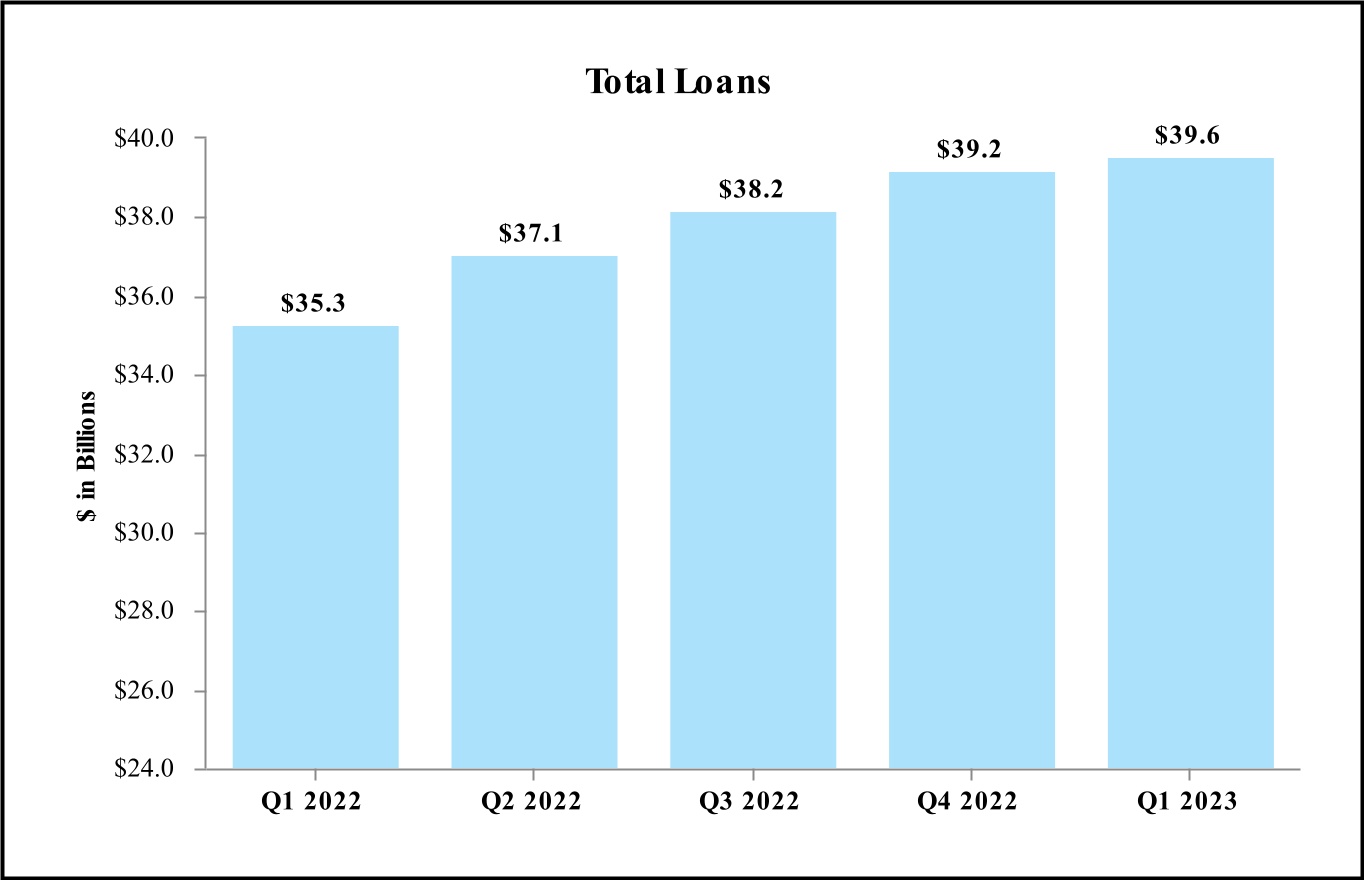

贷款总额 (5) | 39,565,471 | 39,196,485 | 35,280,547 | 4 | 12 | ||||||||||||||||||||||||||||||

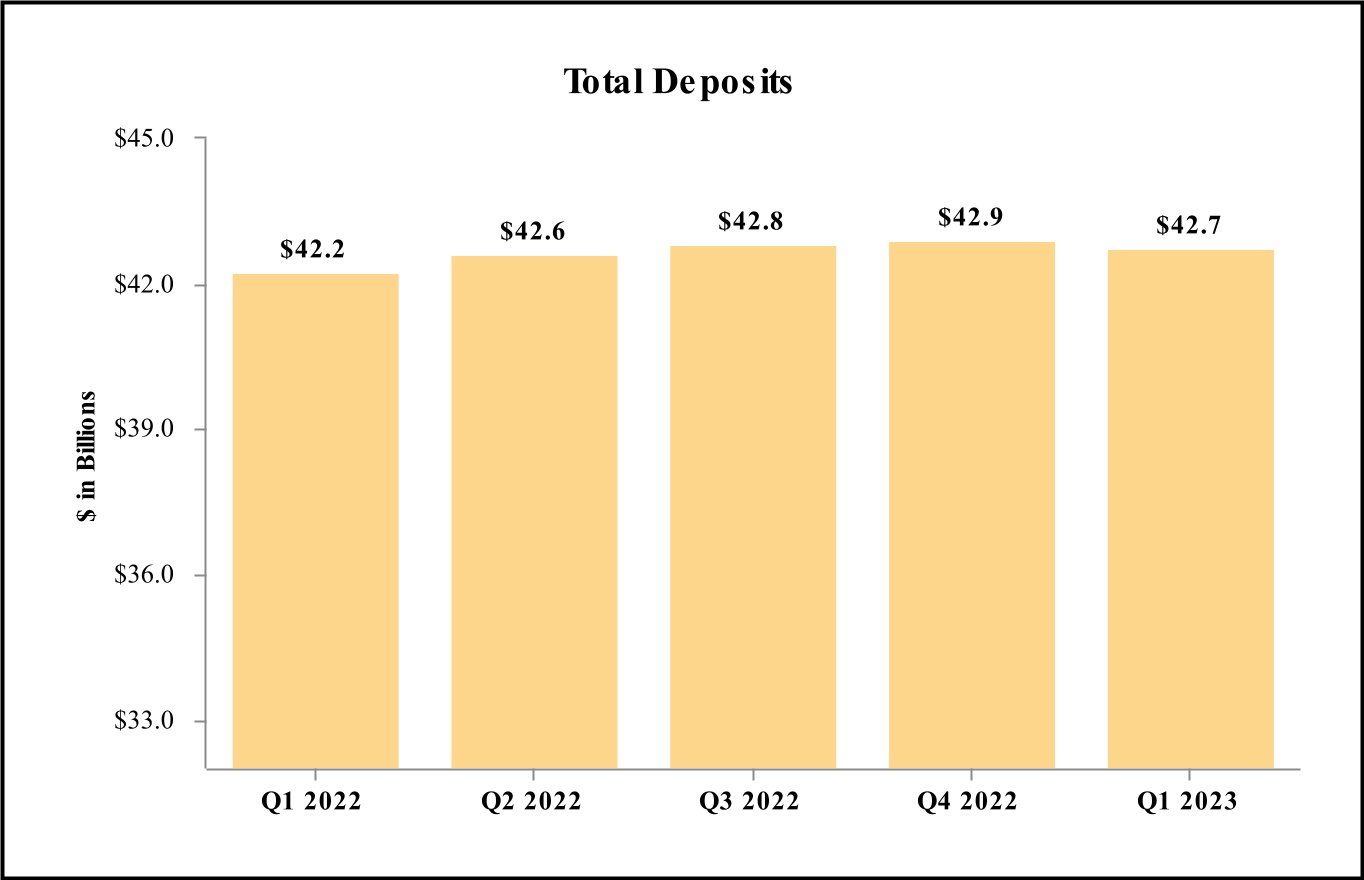

| 存款总额 | 42,718,211 | 42,902,544 | 42,219,322 | (2) | 1 | ||||||||||||||||||||||||||||||

| 股东权益总额 | 5,015,506 | 4,796,838 | 4,492,256 | 18 | 12 | ||||||||||||||||||||||||||||||

| 三个月已结束 | ||||||||||||||||||||||||||||||||

| (千美元,每股数据除外) | 2023年3月31日 | 2022年12月31日 | 2022年9月30日 | 2022年6月30日 | 2022年3月31日 | |||||||||||||||||||||||||||

| 精选财务状况数据(期末): | ||||||||||||||||||||||||||||||||

| 总资产 | $ | 52,873,511 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | ||||||||||||||||||||||

贷款总额 (1) | 39,565,471 | 39,196,485 | 38,167,613 | 37,053,103 | 35,280,547 | |||||||||||||||||||||||||||

| 存款总额 | 42,718,211 | 42,902,544 | 42,797,191 | 42,593,326 | 42,219,322 | |||||||||||||||||||||||||||

| 股东权益总额 | 5,015,506 | 4,796,838 | 4,637,980 | 4,727,623 | 4,492,256 | |||||||||||||||||||||||||||

| 精选损益表数据: | ||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 457,995 | $ | 456,816 | $ | 401,448 | $ | 337,804 | $ | 299,294 | ||||||||||||||||||||||

净收入 (2) | 565,764 | 550,655 | 502,930 | 440,746 | 462,084 | |||||||||||||||||||||||||||

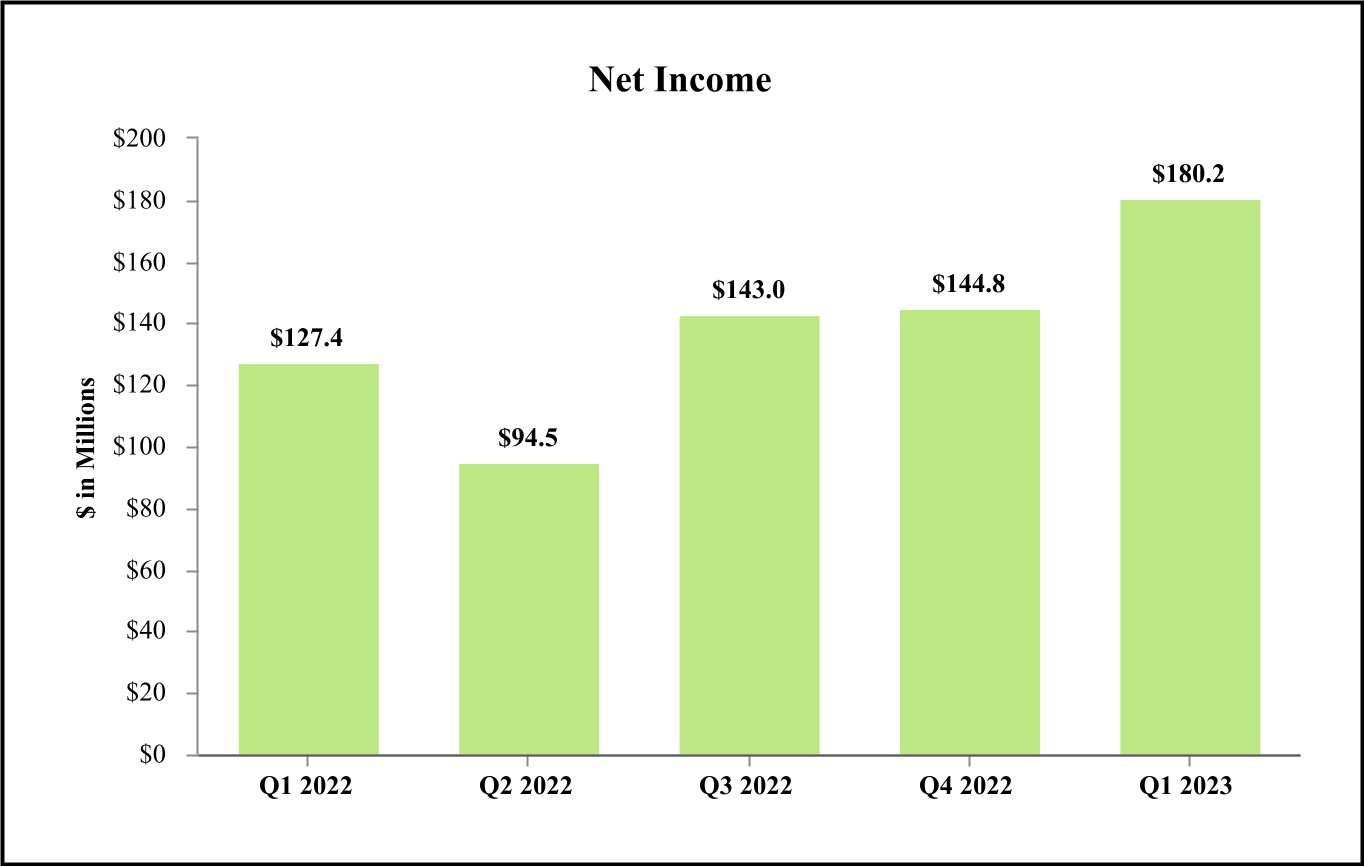

| 净收入 | 180,198 | 144,817 | 142,961 | 94,513 | 127,391 | |||||||||||||||||||||||||||

税前收入,不包括信贷损失准备金(非公认会计准则)(3) | 266,595 | 242,819 | 206,461 | 152,078 | 177,786 | |||||||||||||||||||||||||||

| 普通股每股净收益—基本 | 2.84 | 2.27 | 2.24 | 1.51 | 2.11 | |||||||||||||||||||||||||||

| 普通股每股净收益——摊薄 | 2.80 | 2.23 | 2.21 | 1.49 | 2.07 | |||||||||||||||||||||||||||

| 每股普通股申报的现金分红 | 0.40 | 0.34 | 0.34 | 0.34 | 0.34 | |||||||||||||||||||||||||||

| 精选财务比率和其他数据: | ||||||||||||||||||||||||||||||||

| 性能比率: | ||||||||||||||||||||||||||||||||

| 净利率 | 3.81 | % | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | ||||||||||||||||||||||

净利率—完全应纳税等值(非公认会计准则)(3) | 3.83 | 3.73 | 3.35 | 2.93 | 2.61 | |||||||||||||||||||||||||||

| 平均资产的非利息收入 | 0.84 | 0.71 | 0.79 | 0.84 | 1.33 | |||||||||||||||||||||||||||

| 非利息支出占平均资产的比例 | 2.33 | 2.34 | 2.32 | 2.35 | 2.33 | |||||||||||||||||||||||||||

净开销比率 (4) | 1.49 | 1.63 | 1.53 | 1.51 | 1.00 | |||||||||||||||||||||||||||

| 平均资产回报率 | 1.40 | 1.10 | 1.12 | 0.77 | 1.04 | |||||||||||||||||||||||||||

| 普通股平均回报率 | 15.67 | 12.72 | 12.31 | 8.53 | 11.94 | |||||||||||||||||||||||||||

平均有形普通股回报率(非公认会计准则)(3) | 18.55 | 15.21 | 14.68 | 10.36 | 14.48 | |||||||||||||||||||||||||||

| 平均总资产 | $ | 52,075,318 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | ||||||||||||||||||||||

| 平均股东权益总额 | 4,895,271 | 4,710,856 | 4,795,387 | 4,526,110 | 4,500,460 | |||||||||||||||||||||||||||

| 平均贷款与平均存款比率 | 93.0 | % | 90.5 | % | 88.8 | % | 86.8 | % | 83.8 | % | ||||||||||||||||||||||

| 期末贷款与存款比率 | 92.6 | 91.4 | 89.2 | 87.0 | 83.6 | |||||||||||||||||||||||||||

| 期末普通股数据: | ||||||||||||||||||||||||||||||||

| 普通股每股市场价格 | $ | 72.95 | $ | 84.52 | $ | 81.55 | $ | 80.15 | $ | 92.93 | ||||||||||||||||||||||

| 普通股每股账面价值 | 75.24 | 72.12 | 69.56 | 71.06 | 71.26 | |||||||||||||||||||||||||||

普通股每股有形账面价值(非公认会计准则)(3) | 64.22 | 61.00 | 58.42 | 59.87 | 59.34 | |||||||||||||||||||||||||||

| 已发行普通股 | 61,176,415 | 60,794,008 | 60,743,335 | 60,721,889 | 57,253,214 | |||||||||||||||||||||||||||

| 期末的其他数据: | ||||||||||||||||||||||||||||||||

第 1 层杠杆率 (5) | 9.1 | % | 8.8 | % | 8.8 | % | 8.8 | % | 8.1 | % | ||||||||||||||||||||||

| 基于风险的资本比率: | ||||||||||||||||||||||||||||||||

一级资本比率 (5) | 10.1 | 10.0 | 9.9 | 9.9 | 9.6 | |||||||||||||||||||||||||||

普通股一级资本比率 (5) | 9.2 | 9.1 | 9.0 | 9.0 | 8.6 | |||||||||||||||||||||||||||

总资本比率 (5) | 12.1 | 11.9 | 11.8 | 11.9 | 11.6 | |||||||||||||||||||||||||||

信贷损失备抵金 (6) | $ | 376,261 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | ||||||||||||||||||||||

| 贷款补贴和无准备金贷款相关承付款损失占贷款总额的比例 | 0.95 | % | 0.91 | % | 0.83 | % | 0.84 | % | 0.85 | % | ||||||||||||||||||||||

| 数量: | ||||||||||||||||||||||||||||||||

| 银行子公司 | 15 | 15 | 15 | 15 | 15 | |||||||||||||||||||||||||||

| 银行办公室 | 174 | 174 | 174 | 173 | 174 | |||||||||||||||||||||||||||

| (未经审计) | (未经审计) | (未经审计) | (未经审计) | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | ||||||||||||||||||||||||||||

| (以千计) | 2023 | 2022 | 2022 | 2022 | 2022 | |||||||||||||||||||||||||||

| 资产 | ||||||||||||||||||||||||||||||||

| 银行的现金和应付款 | $ | 445,928 | $ | 490,908 | $ | 489,590 | $ | 498,891 | $ | 462,516 | ||||||||||||||||||||||

| 出售的联邦基金和根据转售协议购买的证券 | 58 | 58 | 57 | 475,056 | 700,056 | |||||||||||||||||||||||||||

| 银行的计息存款 | 1,563,578 | 1,988,719 | 3,968,605 | 3,266,541 | 4,013,597 | |||||||||||||||||||||||||||

| 按公允价值计算的可供出售证券 | 3,259,845 | 3,243,017 | 2,923,653 | 2,970,121 | 2,998,898 | |||||||||||||||||||||||||||

| 持有至到期证券,按摊余成本计算 | 3,606,391 | 3,640,567 | 3,389,842 | 3,413,469 | 3,435,729 | |||||||||||||||||||||||||||

| 交易账户证券 | 102 | 1,127 | 179 | 1,010 | 852 | |||||||||||||||||||||||||||

| 公允价值易于确定的股权证券 | 111,943 | 110,365 | 114,012 | 93,295 | 92,689 | |||||||||||||||||||||||||||

| 联邦住房贷款银行和联邦储备银行股票 | 244,957 | 224,759 | 178,156 | 136,138 | 136,163 | |||||||||||||||||||||||||||

| 经纪客户应收账款 | 16,042 | 16,387 | 20,327 | 21,527 | 22,888 | |||||||||||||||||||||||||||

| 按公允价值持有的待售抵押贷款 | 302,493 | 299,935 | 376,160 | 513,232 | 606,545 | |||||||||||||||||||||||||||

| 贷款,扣除非劳动收入 | 39,565,471 | 39,196,485 | 38,167,613 | 37,053,103 | 35,280,547 | |||||||||||||||||||||||||||

| 贷款损失备抵金 | (287,972) | (270,173) | (246,110) | (251,769) | (250,539) | |||||||||||||||||||||||||||

| 净贷款 | 39,277,499 | 38,926,312 | 37,921,503 | 36,801,334 | 35,030,008 | |||||||||||||||||||||||||||

| 房舍、软件和设备、网络 | 760,283 | 764,798 | 763,029 | 762,381 | 761,213 | |||||||||||||||||||||||||||

| 租赁投资,净额 | 256,301 | 253,928 | 244,822 | 223,813 | 240,656 | |||||||||||||||||||||||||||

| 应计应收利息和其他资产 | 1,413,795 | 1,391,342 | 1,316,305 | 1,112,697 | 1,066,750 | |||||||||||||||||||||||||||

| 交易日应收证券 | 939,758 | 921,717 | — | — | — | |||||||||||||||||||||||||||

| 善意 | 653,587 | 653,524 | 653,079 | 654,709 | 655,402 | |||||||||||||||||||||||||||

| 其他与收购相关的无形资产 | 20,951 | 22,186 | 23,620 | 25,118 | 26,699 | |||||||||||||||||||||||||||

| 总资产 | $ | 52,873,511 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | ||||||||||||||||||||||

| 负债和股东权益 | ||||||||||||||||||||||||||||||||

| 存款: | ||||||||||||||||||||||||||||||||

| 不计息 | $ | 11,236,083 | $ | 12,668,160 | $ | 13,529,277 | $ | 13,855,844 | $ | 13,748,918 | ||||||||||||||||||||||

| 计息 | 31,482,128 | 30,234,384 | 29,267,914 | 28,737,482 | 28,470,404 | |||||||||||||||||||||||||||

| 存款总额 | 42,718,211 | 42,902,544 | 42,797,191 | 42,593,326 | 42,219,322 | |||||||||||||||||||||||||||

| 联邦住房贷款银行预付款 | 2,316,071 | 2,316,071 | 2,316,071 | 1,166,071 | 1,241,071 | |||||||||||||||||||||||||||

| 其他借款 | 583,548 | 596,614 | 447,215 | 482,787 | 482,516 | |||||||||||||||||||||||||||

| 次级票据 | 437,493 | 437,392 | 437,260 | 437,162 | 437,033 | |||||||||||||||||||||||||||

| 初级次级债券 | 253,566 | 253,566 | 253,566 | 253,566 | 253,566 | |||||||||||||||||||||||||||

| 交易日应付证券 | — | — | — | — | 437 | |||||||||||||||||||||||||||

| 应计应付利息和其他负债 | 1,549,116 | 1,646,624 | 1,493,656 | 1,308,797 | 1,124,460 | |||||||||||||||||||||||||||

| 负债总额 | 47,858,005 | 48,152,811 | 47,744,959 | 46,241,709 | 45,758,405 | |||||||||||||||||||||||||||

| 股东权益: | ||||||||||||||||||||||||||||||||

| 优先股 | 412,500 | 412,500 | 412,500 | 412,500 | 412,500 | |||||||||||||||||||||||||||

| 普通股 | 61,198 | 60,797 | 60,743 | 60,722 | 59,091 | |||||||||||||||||||||||||||

| 盈余 | 1,913,947 | 1,902,474 | 1,891,621 | 1,880,913 | 1,698,093 | |||||||||||||||||||||||||||

| 库存股 | (1,966) | (304) | — | — | (109,903) | |||||||||||||||||||||||||||

| 留存收益 | 2,997,263 | 2,849,007 | 2,731,844 | 2,616,525 | 2,548,474 | |||||||||||||||||||||||||||

| 累计其他综合亏损 | (367,436) | (427,636) | (458,728) | (243,037) | (115,999) | |||||||||||||||||||||||||||

| 股东权益总额 | 5,015,506 | 4,796,838 | 4,637,980 | 4,727,623 | 4,492,256 | |||||||||||||||||||||||||||

| 负债和股东权益总额 | $ | 52,873,511 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | ||||||||||||||||||||||

| 三个月已结束 | |||||||||||||||||||||||||||||

| (以千计,每股数据除外) | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 6月30日 2022 | 3月31日 2022 | ||||||||||||||||||||||||

| 利息收入 | |||||||||||||||||||||||||||||

| 贷款的利息和费用 | $ | 558,692 | $ | 498,838 | $ | 402,689 | $ | 320,501 | $ | 285,698 | |||||||||||||||||||

| 待售抵押贷款 | 3,528 | 3,997 | 5,371 | 5,740 | 6,087 | ||||||||||||||||||||||||

| 银行的计息存款 | 13,468 | 20,349 | 15,621 | 5,790 | 1,687 | ||||||||||||||||||||||||

| 出售的联邦基金和根据转售协议购买的证券 | 70 | 1,263 | 1,845 | 1,364 | 431 | ||||||||||||||||||||||||

| 投资证券 | 59,943 | 53,092 | 38,569 | 36,541 | 32,398 | ||||||||||||||||||||||||

| 交易账户证券 | 14 | 6 | 7 | 4 | 5 | ||||||||||||||||||||||||

| 联邦住房贷款银行和联邦储备银行股票 | 3,680 | 2,918 | 2,109 | 1,823 | 1,772 | ||||||||||||||||||||||||

| 经纪客户应收账款 | 295 | 282 | 267 | 205 | 174 | ||||||||||||||||||||||||

| 利息收入总额 | 639,690 | 580,745 | 466,478 | 371,968 | 328,252 | ||||||||||||||||||||||||

| 利息支出 | |||||||||||||||||||||||||||||

| 存款利息 | 144,802 | 95,447 | 45,916 | 18,985 | 14,854 | ||||||||||||||||||||||||

| 联邦住房贷款银行预付款的利息 | 19,135 | 13,823 | 6,812 | 4,878 | 4,816 | ||||||||||||||||||||||||

| 其他借款的利息 | 7,854 | 5,313 | 4,008 | 2,734 | 2,239 | ||||||||||||||||||||||||

| 次级票据的利息 | 5,488 | 5,520 | 5,485 | 5,517 | 5,482 | ||||||||||||||||||||||||

| 次级次级债券的利息 | 4,416 | 3,826 | 2,809 | 2,050 | 1,567 | ||||||||||||||||||||||||

| 利息支出总额 | 181,695 | 123,929 | 65,030 | 34,164 | 28,958 | ||||||||||||||||||||||||

| 净利息收入 | 457,995 | 456,816 | 401,448 | 337,804 | 299,294 | ||||||||||||||||||||||||

| 信贷损失准备金 | 23,045 | 47,646 | 6,420 | 20,417 | 4,106 | ||||||||||||||||||||||||

| 扣除信贷损失准备金后的净利息收入 | 434,950 | 409,170 | 395,028 | 317,387 | 295,188 | ||||||||||||||||||||||||

| 非利息收入 | |||||||||||||||||||||||||||||

| 财富管理 | 29,945 | 30,727 | 33,124 | 31,369 | 31,394 | ||||||||||||||||||||||||

| 抵押银行 | 18,264 | 17,407 | 27,221 | 33,314 | 77,231 | ||||||||||||||||||||||||

| 存款账户的服务费 | 12,903 | 13,054 | 14,349 | 15,888 | 15,283 | ||||||||||||||||||||||||

| 投资证券收益(亏损),净额 | 1,398 | (6,745) | (3,103) | (7,797) | (2,782) | ||||||||||||||||||||||||

| 承保看涨期权的费用 | 10,391 | 7,956 | 1,366 | 1,069 | 3,742 | ||||||||||||||||||||||||

| 交易收益(亏损),净额 | 813 | (306) | (7) | 176 | 3,889 | ||||||||||||||||||||||||

| 经营租赁收入,净额 | 13,046 | 12,384 | 12,644 | 15,007 | 15,475 | ||||||||||||||||||||||||

| 其他 | 21,009 | 19,362 | 15,888 | 13,916 | 18,558 | ||||||||||||||||||||||||

| 非利息收入总额 | 107,769 | 93,839 | 101,482 | 102,942 | 162,790 | ||||||||||||||||||||||||

| 非利息支出 | |||||||||||||||||||||||||||||

| 工资和员工福利 | 176,781 | 180,331 | 176,095 | 167,326 | 172,355 | ||||||||||||||||||||||||

| 软件和设备 | 24,697 | 24,699 | 24,126 | 24,250 | 22,810 | ||||||||||||||||||||||||

| 经营租赁设备 | 9,833 | 10,078 | 9,448 | 8,774 | 9,708 | ||||||||||||||||||||||||

| 净入住率 | 18,486 | 17,763 | 17,727 | 17,651 | 17,824 | ||||||||||||||||||||||||

| 数据处理 | 9,409 | 7,927 | 7,767 | 8,010 | 7,505 | ||||||||||||||||||||||||

| 广告和营销 | 11,946 | 14,279 | 16,600 | 16,615 | 11,924 | ||||||||||||||||||||||||

| 专业费用 | 8,163 | 9,267 | 7,544 | 7,876 | 8,401 | ||||||||||||||||||||||||

| 其他与收购相关的无形资产的摊销 | 1,235 | 1,436 | 1,492 | 1,579 | 1,609 | ||||||||||||||||||||||||

| 联邦存款保险公司保险 | 8,669 | 6,775 | 7,186 | 6,949 | 7,729 | ||||||||||||||||||||||||

| 奥利奥费用,净额 | (207) | 369 | 229 | 294 | (1,032) | ||||||||||||||||||||||||

| 其他 | 30,157 | 34,912 | 28,255 | 29,344 | 25,465 | ||||||||||||||||||||||||

| 非利息支出总额 | 299,169 | 307,836 | 296,469 | 288,668 | 284,298 | ||||||||||||||||||||||||

| 税前收入 | 243,550 | 195,173 | 200,041 | 131,661 | 173,680 | ||||||||||||||||||||||||

| 所得税支出 | 63,352 | 50,356 | 57,080 | 37,148 | 46,289 | ||||||||||||||||||||||||

| 净收入 | $ | 180,198 | $ | 144,817 | $ | 142,961 | $ | 94,513 | $ | 127,391 | |||||||||||||||||||

| 优先股分红 | 6,991 | 6,991 | 6,991 | 6,991 | 6,991 | ||||||||||||||||||||||||

| 适用于普通股的净收益 | $ | 173,207 | $ | 137,826 | $ | 135,970 | $ | 87,522 | $ | 120,400 | |||||||||||||||||||

| 普通股每股净收益——基本 | $ | 2.84 | $ | 2.27 | $ | 2.24 | $ | 1.51 | $ | 2.11 | |||||||||||||||||||

| 普通股每股净收益——摊薄 | $ | 2.80 | $ | 2.23 | $ | 2.21 | $ | 1.49 | $ | 2.07 | |||||||||||||||||||

| 每股普通股申报的现金分红 | $ | 0.40 | $ | 0.34 | $ | 0.34 | $ | 0.34 | $ | 0.34 | |||||||||||||||||||

| 已发行普通股的加权平均值 | 60,950 | 60,769 | 60,738 | 58,063 | 57,196 | ||||||||||||||||||||||||

| 稀释性潜在普通股 | 873 | 1,096 | 837 | 775 | 862 | ||||||||||||||||||||||||

| 平均普通股和摊薄普通股 | 61,823 | 61,865 | 61,575 | 58,838 | 58,058 | ||||||||||||||||||||||||

从 (1) 增长百分比 | ||||||||||||||||||||||||||||||||||||||

| (千美元) | 2023年3月31日 | 2022年12月31日 | 2022年9月30日 | 6月30日 2022 | 2022年3月31日 | 2022 年 12 月 31 日 (2) | 2022年3月31日 | |||||||||||||||||||||||||||||||

| 余额: | ||||||||||||||||||||||||||||||||||||||

| 待售抵押贷款,不包括由美国政府机构担保的提前收购已行使的贷款 | $ | 155,687 | $ | 156,297 | $ | 216,062 | $ | 294,688 | $ | 296,548 | (2) | % | (48) | % | ||||||||||||||||||||||||

| 待售抵押贷款、提前收购行使了由美国政府机构担保的贷款 | 146,806 | 143,638 | 160,098 | 218,544 | 309,997 | 9 | (53) | |||||||||||||||||||||||||||||||

| 待售按揭贷款总额 | $ | 302,493 | $ | 299,935 | $ | 376,160 | $ | 513,232 | $ | 606,545 | 3 | % | (50) | % | ||||||||||||||||||||||||

| 核心贷款: | ||||||||||||||||||||||||||||||||||||||

| 商用 | ||||||||||||||||||||||||||||||||||||||

| 商业和工业 | $ | 5,855,035 | $ | 5,852,166 | $ | 5,818,959 | $ | 5,502,584 | $ | 5,348,266 | 0 | % | 9 | % | ||||||||||||||||||||||||

| 资产抵押贷款 | 1,482,071 | 1,473,344 | 1,545,038 | 1,552,033 | 1,365,297 | 2 | 9 | |||||||||||||||||||||||||||||||

| 市政的 | 655,301 | 668,235 | 608,234 | 535,586 | 533,357 | (8) | 23 | |||||||||||||||||||||||||||||||

| 租赁 | 1,904,137 | 1,840,928 | 1,582,359 | 1,592,329 | 1,481,368 | 14 | 29 | |||||||||||||||||||||||||||||||

| 商业地产 | ||||||||||||||||||||||||||||||||||||||

| 住宅建筑 | 69,998 | 76,877 | 66,957 | 55,941 | 57,037 | (36) | 23 | |||||||||||||||||||||||||||||||

| 商业建筑 | 1,234,762 | 1,102,098 | 1,176,407 | 1,145,602 | 1,055,972 | 49 | 17 | |||||||||||||||||||||||||||||||

| 土地 | 292,293 | 307,955 | 282,147 | 304,775 | 283,397 | (21) | 3 | |||||||||||||||||||||||||||||||

| 办公室 | 1,392,040 | 1,337,176 | 1,269,729 | 1,321,745 | 1,273,705 | 17 | 9 | |||||||||||||||||||||||||||||||

| 工业 | 1,858,088 | 1,836,276 | 1,777,658 | 1,746,280 | 1,668,516 | 5 | 11 | |||||||||||||||||||||||||||||||

| 零售 | 1,309,680 | 1,304,444 | 1,331,316 | 1,331,059 | 1,395,021 | 2 | (6) | |||||||||||||||||||||||||||||||

| 多家庭 | 2,635,411 | 2,560,709 | 2,305,433 | 2,171,583 | 2,175,875 | 12 | 21 | |||||||||||||||||||||||||||||||

| 混合用途和其他 | 1,446,806 | 1,425,412 | 1,368,537 | 1,330,220 | 1,325,551 | 6 | 9 | |||||||||||||||||||||||||||||||

| 房屋净值 | 337,016 | 332,698 | 328,822 | 325,826 | 321,435 | 5 | 5 | |||||||||||||||||||||||||||||||

| 住宅房地产 | ||||||||||||||||||||||||||||||||||||||

| 用于投资的住宅房地产贷款 | 2,309,393 | 2,207,595 | 2,086,795 | 1,965,051 | 1,749,889 | 19 | 32 | |||||||||||||||||||||||||||||||

| 住宅抵押贷款,由美国政府机构担保的符合提前收购条件的贷款 | 119,301 | 80,701 | 57,161 | 34,764 | 13,520 | NM | NM | |||||||||||||||||||||||||||||||

| 住宅抵押贷款、提前收购已行使的由美国政府机构担保的贷款 | 76,851 | 84,087 | 91,503 | 79,092 | 36,576 | (35) | NM | |||||||||||||||||||||||||||||||

| 核心贷款总额 | $ | 22,978,183 | $ | 22,490,701 | $ | 21,697,055 | $ | 20,994,470 | $ | 20,084,782 | 9 | % | 14 | % | ||||||||||||||||||||||||

| 利基贷款: | ||||||||||||||||||||||||||||||||||||||

| 商用 | ||||||||||||||||||||||||||||||||||||||

| 专营权 | $ | 1,131,913 | $ | 1,169,623 | $ | 1,118,478 | $ | 1,136,929 | $ | 1,181,761 | (13) | % | (4) | % | ||||||||||||||||||||||||

| 抵押贷款仓库信贷额度 | 235,684 | 237,392 | 297,374 | 398,085 | 261,847 | (3) | (10) | |||||||||||||||||||||||||||||||

| 社区优势——房主协会 | 389,922 | 380,875 | 365,967 | 341,095 | 324,383 | 10 | 20 | |||||||||||||||||||||||||||||||

| 保险机构贷款 | 905,727 | 897,678 | 879,183 | 906,375 | 833,720 | 4 | 9 | |||||||||||||||||||||||||||||||

| 保费融资应收账款 | ||||||||||||||||||||||||||||||||||||||

| 美国财产和意外伤害保险 | 5,043,486 | 5,103,820 | 4,983,795 | 4,781,042 | 4,271,828 | (5) | 18 | |||||||||||||||||||||||||||||||

| 加拿大财产和意外伤害保险 | 695,394 | 745,639 | 729,545 | 760,405 | 665,580 | (27) | 4 | |||||||||||||||||||||||||||||||

| 人寿保险 | 8,125,802 | 8,090,998 | 8,004,856 | 7,608,433 | 7,354,163 | 2 | 10 | |||||||||||||||||||||||||||||||

| 消费者和其他 | 42,165 | 50,836 | 47,702 | 44,180 | 48,519 | (69) | (13) | |||||||||||||||||||||||||||||||

| 利基贷款总额 | $ | 16,570,093 | $ | 16,676,861 | $ | 16,426,900 | $ | 15,976,544 | $ | 14,941,801 | (3) | % | 11 | % | ||||||||||||||||||||||||

| 商业PPP贷款: | ||||||||||||||||||||||||||||||||||||||

| 起源于 2020 年 | $ | 7,429 | $ | 7,898 | $ | 8,724 | $ | 18,547 | $ | 40,016 | (24) | % | (81) | % | ||||||||||||||||||||||||

| 起源于 2021 年 | 9,766 | 21,025 | 34,934 | 63,542 | 213,948 | NM | (95) | |||||||||||||||||||||||||||||||

| 商业 PPP 贷款总额 | $ | 17,195 | $ | 28,923 | $ | 43,658 | $ | 82,089 | $ | 253,964 | NM | (93) | % | |||||||||||||||||||||||||

| 扣除非劳动收入后的贷款总额 | $ | 39,565,471 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | 4 | % | 12 | % | ||||||||||||||||||||||||

| % 增长来自 | ||||||||||||||||||||||||||||||||||||||

| (千美元) | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 6月30日 2022 | 3月31日 2022 | 十二月三十一日 2022 (1) | 2022年3月31日 | |||||||||||||||||||||||||||||||

| 余额: | ||||||||||||||||||||||||||||||||||||||

| 不计息 | $ | 11,236,083 | $ | 12,668,160 | $ | 13,529,277 | $ | 13,855,844 | $ | 13,748,918 | (46) | % | (18) | % | ||||||||||||||||||||||||

| 即期存款和计息活期存款 | 5,576,558 | 5,591,986 | 5,676,122 | 5,918,908 | 5,089,724 | (1) | 10 | |||||||||||||||||||||||||||||||

财富管理存款 (2) | 1,809,933 | 2,463,833 | 2,988,195 | 3,182,407 | 2,542,995 | (108) | (29) | |||||||||||||||||||||||||||||||

| 货币市场 | 13,552,277 | 12,886,795 | 12,538,489 | 12,273,350 | 13,012,460 | 21 | 4 | |||||||||||||||||||||||||||||||

| 储蓄 | 5,192,108 | 4,556,635 | 3,988,790 | 3,686,596 | 4,089,230 | 57 | 27 | |||||||||||||||||||||||||||||||

| 定期存款证 | 5,351,252 | 4,735,135 | 4,076,318 | 3,676,221 | 3,735,995 | 53 | 43 | |||||||||||||||||||||||||||||||

| 存款总额 | $ | 42,718,211 | $ | 42,902,544 | $ | 42,797,191 | $ | 42,593,326 | $ | 42,219,322 | (2) | % | 1 | % | ||||||||||||||||||||||||

| 混合: | ||||||||||||||||||||||||||||||||||||||

| 不计息 | 26 | % | 30 | % | 32 | % | 33 | % | 32 | % | ||||||||||||||||||||||||||||

| 即期存款和计息活期存款 | 13 | 13 | 13 | 13 | 12 | |||||||||||||||||||||||||||||||||

财富管理存款 (2) | 4 | 5 | 7 | 7 | 6 | |||||||||||||||||||||||||||||||||

| 货币市场 | 32 | 30 | 29 | 29 | 31 | |||||||||||||||||||||||||||||||||

| 储蓄 | 12 | 11 | 9 | 9 | 10 | |||||||||||||||||||||||||||||||||

| 定期存款证 | 13 | 11 | 10 | 9 | 9 | |||||||||||||||||||||||||||||||||

| 存款总额 | 100 | % | 100 | % | 100 | % | 100 | % | 100 | % | ||||||||||||||||||||||||||||

| (千美元) | 总时间 的证书 存款 | 加权平均值 成熟率 时间证书 存款额 (1) | ||||||||||||

| 1-3 个月 | $ | 1,318,052 | 2.93 | % | ||||||||||

| 4-6 个月 | 1,081,367 | 2.42 | ||||||||||||

| 7-9 个月 | 922,367 | 2.24 | ||||||||||||

| 10-12 个月 | 885,299 | 3.11 | ||||||||||||

| 13-18 个月 | 655,805 | 3.12 | ||||||||||||

| 19-24 个月 | 348,591 | 2.77 | ||||||||||||

| 24 个月以上 | 139,771 | 2.14 | ||||||||||||

| 总计 | $ | 5,351,252 | 2.73 | % | ||||||||||

| 截至三个月的平均余额, | ||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | ||||||||||||||||||||||||||||

| (以千计) | 2023 | 2022 | 2022 | 2022 | 2022 | |||||||||||||||||||||||||||

银行的计息存款、根据转售协议购买的证券和现金等价物 (1) | $ | 1,235,748 | $ | 2,449,889 | $ | 3,039,907 | $ | 3,265,607 | $ | 4,563,726 | ||||||||||||||||||||||

投资证券 (2) | 7,956,722 | 7,310,383 | 6,655,215 | 6,589,947 | 6,378,022 | |||||||||||||||||||||||||||

| FHLB 和 FRB 股票 | 233,615 | 185,290 | 142,304 | 136,930 | 135,912 | |||||||||||||||||||||||||||

流动性管理资产 (3) | 9,426,085 | 9,945,562 | 9,837,426 | 9,992,484 | 11,077,660 | |||||||||||||||||||||||||||

其他盈利资产 (3) (4) | 18,445 | 18,585 | 21,805 | 24,059 | 25,192 | |||||||||||||||||||||||||||

| 待售抵押贷款 | 270,966 | 308,639 | 455,342 | 560,707 | 664,019 | |||||||||||||||||||||||||||

贷款,扣除非劳动收入 (3) (5) | 39,093,368 | 38,566,871 | 37,431,126 | 35,860,329 | 34,830,520 | |||||||||||||||||||||||||||

总收益资产 (3) | 48,808,864 | 48,839,657 | 47,745,699 | 46,437,579 | 46,597,391 | |||||||||||||||||||||||||||

| 贷款和投资安全损失补贴 | (282,704) | (252,827) | (260,270) | (260,547) | (253,080) | |||||||||||||||||||||||||||

| 银行的现金和应付款 | 488,457 | 475,691 | 458,263 | 476,741 | 481,634 | |||||||||||||||||||||||||||

| 其他资产 | 3,060,701 | 3,025,097 | 2,779,002 | 2,699,653 | 2,675,899 | |||||||||||||||||||||||||||

总资产 | $ | 52,075,318 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | ||||||||||||||||||||||

| 即期存款和计息活期存款 | $ | 5,271,740 | $ | 5,598,291 | $ | 5,789,368 | $ | 5,230,702 | $ | 4,788,272 | ||||||||||||||||||||||

| 财富管理存款 | 2,167,081 | 2,883,247 | 3,078,764 | 2,835,267 | 2,505,800 | |||||||||||||||||||||||||||

| 货币市场账户 | 12,533,468 | 12,319,842 | 12,037,412 | 11,892,948 | 12,773,805 | |||||||||||||||||||||||||||

| 储蓄账户 | 4,830,322 | 4,403,113 | 3,862,579 | 3,882,856 | 3,904,299 | |||||||||||||||||||||||||||

| 定期存款 | 5,041,638 | 4,023,232 | 3,675,930 | 3,687,778 | 3,861,371 | |||||||||||||||||||||||||||

| 计息存款 | 29,844,249 | 29,227,725 | 28,444,053 | 27,529,551 | 27,833,547 | |||||||||||||||||||||||||||

| 联邦住房贷款银行预付款 | 2,474,882 | 2,088,201 | 1,403,573 | 1,197,390 | 1,241,071 | |||||||||||||||||||||||||||

| 其他借款 | 602,937 | 480,553 | 478,909 | 489,779 | 494,267 | |||||||||||||||||||||||||||

| 次级票据 | 437,422 | 437,312 | 437,191 | 437,084 | 436,966 | |||||||||||||||||||||||||||

| 初级次级债券 | 253,566 | 253,566 | 253,566 | 253,566 | 253,566 | |||||||||||||||||||||||||||

计息负债总额 | 33,613,056 | 32,487,357 | 31,017,292 | 29,907,370 | 30,259,417 | |||||||||||||||||||||||||||

| 无息存款 | 12,171,631 | 13,404,036 | 13,731,219 | 13,805,128 | 13,734,064 | |||||||||||||||||||||||||||

| 其他负债 | 1,395,360 | 1,485,369 | 1,178,796 | 1,114,818 | 1,007,903 | |||||||||||||||||||||||||||

| 公平 | 4,895,271 | 4,710,856 | 4,795,387 | 4,526,110 | 4,500,460 | |||||||||||||||||||||||||||

负债和股东权益总额 | $ | 52,075,318 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | ||||||||||||||||||||||

净自由资金/捐款 (6) | $ | 15,195,808 | $ | 16,352,300 | $ | 16,728,407 | $ | 16,530,209 | $ | 16,337,974 | ||||||||||||||||||||||

| 截至三个月的净利息收入, | ||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | ||||||||||||||||||||||||||||

| (以千计) | 2023 | 2022 | 2022 | 2022 | 2022 | |||||||||||||||||||||||||||

| 利息收入: | ||||||||||||||||||||||||||||||||

| 银行的计息存款、根据转售协议购买的证券和现金等价物 | $ | 13,538 | $ | 21,612 | $ | 17,466 | $ | 7,154 | $ | 2,118 | ||||||||||||||||||||||

| 投资证券 | 60,494 | 53,630 | 39,071 | 37,013 | 32,863 | |||||||||||||||||||||||||||

| FHLB 和 FRB 股票 | 3,680 | 2,918 | 2,109 | 1,823 | 1,772 | |||||||||||||||||||||||||||

流动性管理资产 (1) | 77,712 | 78,160 | 58,646 | 45,990 | 36,753 | |||||||||||||||||||||||||||

其他盈利资产 (1) | 313 | 289 | 275 | 210 | 181 | |||||||||||||||||||||||||||

| 待售抵押贷款 | 3,528 | 3,997 | 5,371 | 5,740 | 6,087 | |||||||||||||||||||||||||||

贷款,扣除非劳动收入 (1) | 560,564 | 500,432 | 403,719 | 321,069 | 286,125 | |||||||||||||||||||||||||||

| 利息收入总额 | $ | 642,117 | $ | 582,878 | $ | 468,011 | $ | 373,009 | $ | 329,146 | ||||||||||||||||||||||

| 利息支出: | ||||||||||||||||||||||||||||||||

| 即期存款和计息活期存款 | $ | 18,772 | $ | 14,982 | $ | 8,041 | $ | 2,553 | $ | 1,990 | ||||||||||||||||||||||

| 财富管理存款 | 12,258 | 14,079 | 11,068 | 3,685 | 918 | |||||||||||||||||||||||||||

| 货币市场账户 | 68,276 | 45,468 | 18,916 | 8,559 | 7,648 | |||||||||||||||||||||||||||

| 储蓄账户 | 15,816 | 8,421 | 2,130 | 347 | 336 | |||||||||||||||||||||||||||

| 定期存款 | 29,680 | 12,497 | 5,761 | 3,841 | 3,962 | |||||||||||||||||||||||||||

| 计息存款 | 144,802 | 95,447 | 45,916 | 18,985 | 14,854 | |||||||||||||||||||||||||||

| 联邦住房贷款银行预付款 | 19,135 | 13,823 | 6,812 | 4,878 | 4,816 | |||||||||||||||||||||||||||

| 其他借款 | 7,854 | 5,313 | 4,008 | 2,734 | 2,239 | |||||||||||||||||||||||||||

| 次级票据 | 5,488 | 5,520 | 5,485 | 5,517 | 5,482 | |||||||||||||||||||||||||||

| 初级次级债券 | 4,416 | 3,826 | 2,809 | 2,050 | 1,567 | |||||||||||||||||||||||||||

| 利息支出总额 | $ | 181,695 | $ | 123,929 | $ | 65,030 | $ | 34,164 | $ | 28,958 | ||||||||||||||||||||||

| 减去:全额应纳税等值调整额 | (2,427) | (2,133) | (1,533) | (1,041) | (894) | |||||||||||||||||||||||||||

净利息收入 (GAAP) (2) | 457,995 | 456,816 | 401,448 | 337,804 | 299,294 | |||||||||||||||||||||||||||

| 完全应纳税等值调整 | 2,427 | 2,133 | 1,533 | 1,041 | 894 | |||||||||||||||||||||||||||

净利息收入,完全应纳税等价物(非公认会计准则)(2) | $ | 460,422 | $ | 458,949 | $ | 402,981 | $ | 338,845 | $ | 300,188 | ||||||||||||||||||||||

| 截至三个月的净利率, | ||||||||||||||||||||||||||||||||

| 2023年3月31日 | 2022年12月31日 | 9月30日 2022 | 2022年6月30日 | 3月31日 2022 | ||||||||||||||||||||||||||||

| 通过以下方式获得收益: | ||||||||||||||||||||||||||||||||

| 银行的计息存款、根据转售协议购买的证券和现金等价物 | 4.44 | % | 3.50 | % | 2.28 | % | 0.88 | % | 0.19 | % | ||||||||||||||||||||||

| 投资证券 | 3.08 | 2.91 | 2.33 | 2.25 | 2.09 | |||||||||||||||||||||||||||

| FHLB 和 FRB 股票 | 6.39 | 6.25 | 5.88 | 5.34 | 5.29 | |||||||||||||||||||||||||||

| 流动性管理资产 | 3.34 | 3.12 | 2.37 | 1.85 | 1.35 | |||||||||||||||||||||||||||

| 其他盈利资产 | 6.87 | 6.17 | 5.01 | 3.49 | 2.91 | |||||||||||||||||||||||||||

| 待售抵押贷款 | 5.28 | 5.14 | 4.68 | 4.11 | 3.72 | |||||||||||||||||||||||||||

| 贷款,扣除非劳动收入 | 5.82 | 5.15 | 4.28 | 3.59 | 3.33 | |||||||||||||||||||||||||||

| 总收益资产 | 5.34 | % | 4.73 | % | 3.89 | % | 3.22 | % | 2.86 | % | ||||||||||||||||||||||

| 费率支付于: | ||||||||||||||||||||||||||||||||

| 即期存款和计息活期存款 | 1.44 | % | 1.06 | % | 0.55 | % | 0.20 | % | 0.17 | % | ||||||||||||||||||||||

| 财富管理存款 | 2.29 | 1.94 | 1.43 | 0.52 | 0.15 | |||||||||||||||||||||||||||

| 货币市场账户 | 2.21 | 1.46 | 0.62 | 0.29 | 0.24 | |||||||||||||||||||||||||||

| 储蓄账户 | 1.33 | 0.76 | 0.22 | 0.04 | 0.03 | |||||||||||||||||||||||||||

| 定期存款 | 2.39 | 1.23 | 0.62 | 0.42 | 0.42 | |||||||||||||||||||||||||||

| 计息存款 | 1.97 | 1.30 | 0.64 | 0.28 | 0.22 | |||||||||||||||||||||||||||

| 联邦住房贷款银行预付款 | 3.14 | 2.63 | 1.93 | 1.63 | 1.57 | |||||||||||||||||||||||||||

| 其他借款 | 5.28 | 4.39 | 3.32 | 2.24 | 1.84 | |||||||||||||||||||||||||||

| 次级票据 | 5.02 | 5.05 | 5.02 | 5.05 | 5.02 | |||||||||||||||||||||||||||

| 初级次级债券 | 6.97 | 5.90 | 4.33 | 3.20 | 2.47 | |||||||||||||||||||||||||||

| 计息负债总额 | 2.19 | % | 1.51 | % | 0.83 | % | 0.46 | % | 0.39 | % | ||||||||||||||||||||||

利率利差 (1) (2) | 3.15 | % | 3.22 | % | 3.06 | % | 2.76 | % | 2.47 | % | ||||||||||||||||||||||

| 减去:全额应纳税等值调整额 | (0.02) | (0.02) | (0.01) | (0.01) | (0.01) | |||||||||||||||||||||||||||

净自由资金/捐款 (3) | 0.68 | 0.51 | 0.29 | 0.17 | 0.14 | |||||||||||||||||||||||||||

净利率 (GAAP) (2) | 3.81 | % | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | ||||||||||||||||||||||

| 完全应纳税等值调整 | 0.02 | 0.02 | 0.01 | 0.01 | 0.01 | |||||||||||||||||||||||||||

净利率,完全应纳税等价物(非公认会计准则)(2) | 3.83 | % | 3.73 | % | 3.35 | % | 2.93 | % | 2.61 | % | ||||||||||||||||||||||

| 静电冲击场景 | +200 个基点 | +100 个基点 | -100 个基点 | -200 个基点 | ||||||||||||||||||||||

| 2023年3月31日 | 4.2 | % | 2.4 | % | (2.4) | % | (7.3) | % | ||||||||||||||||||

| 2022年12月31日 | 7.2 | 3.8 | (5.0) | (12.1) | ||||||||||||||||||||||

| 2022年9月30日 | 12.9 | 7.1 | (8.7) | (18.9) | ||||||||||||||||||||||

| 2022年6月30日 | 17.0 | 9.0 | (12.6) | (23.8) | ||||||||||||||||||||||

| 2022年3月31日 | 21.4 | 11.0 | (11.3) | (18.7) | ||||||||||||||||||||||

| 停机坪场景 | +200 个基点 | +100 个基点 | -100 个基点 | -200 个基点 | |||||||||||||||||||

| 2023年3月31日 | 3.0 | % | 1.7 | % | (1.3) | % | (3.4) | % | |||||||||||||||

| 2022年12月31日 | 5.6 | 3.0 | (2.9) | (6.8) | |||||||||||||||||||

| 2022年9月30日 | 6.5 | 3.6 | (3.9) | (8.6) | |||||||||||||||||||

| 2022年6月30日 | 10.2 | 5.3 | (6.9) | (14.3) | |||||||||||||||||||

| 2022年3月31日 | 11.2 | 5.8 | (7.1) | (12.4) | |||||||||||||||||||

| 贷款重新定价或到期期 | |||||||||||||||||||||||||||||

| 截至2023年3月31日 | 一年或 少 | 从一到 五年 | 从五年到十五年 | 十五年后 | 总计 | ||||||||||||||||||||||||

| (以千计) | |||||||||||||||||||||||||||||

| 商用 | |||||||||||||||||||||||||||||

| 固定利率 | $ | 499,853 | $ | 2,594,118 | $ | 1,608,735 | $ | 14,047 | $ | 4,716,753 | |||||||||||||||||||

| 可变费率 | 7,858,277 | 1,955 | — | — | 7,860,232 | ||||||||||||||||||||||||

| 商业总额 | $ | 8,358,130 | $ | 2,596,073 | $ | 1,608,735 | $ | 14,047 | $ | 12,576,985 | |||||||||||||||||||

| 商业地产 | |||||||||||||||||||||||||||||

| 固定利率 | 534,274 | 2,777,288 | 616,509 | 52,951 | 3,981,022 | ||||||||||||||||||||||||

| 可变费率 | 6,249,717 | 8,299 | 40 | — | 6,258,056 | ||||||||||||||||||||||||

| 商业房地产总额 | $ | 6,783,991 | $ | 2,785,587 | $ | 616,549 | $ | 52,951 | $ | 10,239,078 | |||||||||||||||||||

| 房屋净值 | |||||||||||||||||||||||||||||

| 固定利率 | 11,913 | 2,931 | — | 33 | 14,877 | ||||||||||||||||||||||||

| 可变费率 | 322,138 | — | 1 | — | 322,139 | ||||||||||||||||||||||||

| 房屋净值总额 | $ | 334,051 | $ | 2,931 | $ | 1 | $ | 33 | $ | 337,016 | |||||||||||||||||||

| 住宅房地产 | |||||||||||||||||||||||||||||

| 固定利率 | 16,639 | 3,889 | 30,584 | 1,078,608 | 1,129,720 | ||||||||||||||||||||||||

| 可变费率 | 69,098 | 245,174 | 1,061,553 | — | 1,375,825 | ||||||||||||||||||||||||

| 住宅房地产总额 | $ | 85,737 | $ | 249,063 | $ | 1,092,137 | $ | 1,078,608 | $ | 2,505,545 | |||||||||||||||||||

| 保费融资应收账款-财产和意外事故 | |||||||||||||||||||||||||||||

| 固定利率 | 5,619,254 | 119,626 | — | — | 5,738,880 | ||||||||||||||||||||||||

| 可变费率 | — | — | — | — | — | ||||||||||||||||||||||||

| 保费融资应收账款总额——财产和意外事故 | $ | 5,619,254 | $ | 119,626 | $ | — | $ | — | $ | 5,738,880 | |||||||||||||||||||

| 保费融资应收账款-人寿保险 | |||||||||||||||||||||||||||||

| 固定利率 | 106,992 | 534,387 | 22,836 | — | 664,215 | ||||||||||||||||||||||||

| 可变费率 | 7,461,587 | — | — | — | 7,461,587 | ||||||||||||||||||||||||

| 保费融资应收账款总额——人寿保险 | $ | 7,568,579 | $ | 534,387 | $ | 22,836 | $ | — | $ | 8,125,802 | |||||||||||||||||||

| 消费者和其他 | |||||||||||||||||||||||||||||

| 固定利率 | 5,507 | 5,263 | 51 | 477 | 11,298 | ||||||||||||||||||||||||

| 可变费率 | 30,867 | — | — | — | 30,867 | ||||||||||||||||||||||||

| 消费者总数和其他人数 | $ | 36,374 | $ | 5,263 | $ | 51 | $ | 477 | $ | 42,165 | |||||||||||||||||||

| 每个类别的总计 | |||||||||||||||||||||||||||||

| 固定利率 | 6,794,432 | 6,037,502 | 2,278,715 | 1,146,116 | 16,256,765 | ||||||||||||||||||||||||

| 可变费率 | 21,991,684 | 255,428 | 1,061,594 | — | 23,308,706 | ||||||||||||||||||||||||

| 扣除非劳动收入后的贷款总额 | $ | 28,786,116 | $ | 6,292,930 | $ | 3,340,309 | $ | 1,146,116 | $ | 39,565,471 | |||||||||||||||||||

| 按指数划分的浮动利率贷款定价: | |||||||||||||||||||||||||||||

| SOFR 男高音 | $ | 9,065,867 | |||||||||||||||||||||||||||

| 一年 CMT | 5,008,849 | ||||||||||||||||||||||||||||

| 一个月伦敦银行同业拆借利率 | 2,490,152 | ||||||||||||||||||||||||||||

| 三个月伦敦银行同业拆借利率 | 80,560 | ||||||||||||||||||||||||||||

| 十二个月伦敦银行同业拆借利率 | 2,342,910 | ||||||||||||||||||||||||||||

| 主要 | 3,640,088 | ||||||||||||||||||||||||||||

| 美国男高音 | 341,332 | ||||||||||||||||||||||||||||

| 其他美国国债期限 | 74,865 | ||||||||||||||||||||||||||||

| BSBY 男高音 | 52,235 | ||||||||||||||||||||||||||||

| 其他 | 211,848 | ||||||||||||||||||||||||||||

| 总可变利率 | $ | 23,308,706 | |||||||||||||||||||||||||||

| 基点 (bp) 变动 | |||||||||||||||||||||||||||||

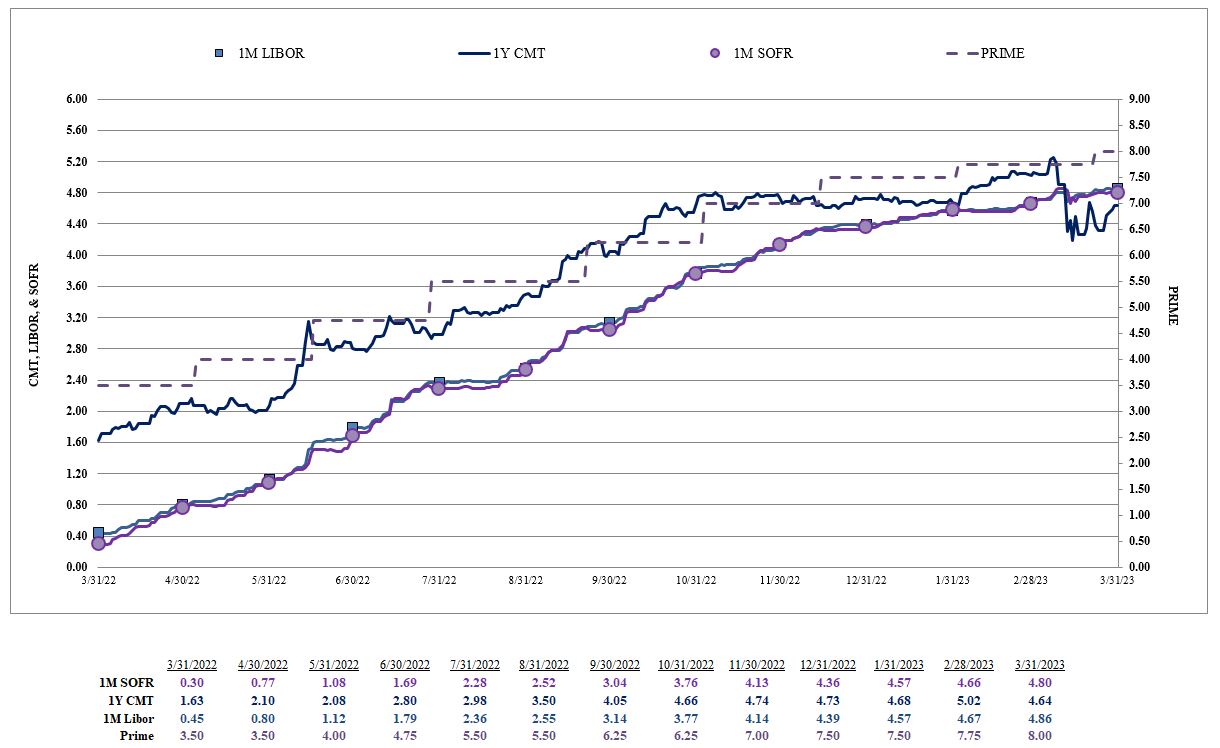

| 1 个月 软弱 | 1 年 CMT | 1 个月 LIBOR | 主要 | ||||||||||||||||||||||||||

| 2023 年第一季度 | 44 | bps | (9) | bps | 47 | bps | 50 | bps | |||||||||||||||||||||

| 2022 年第四季度 | 132 | 68 | 125 | 125 | |||||||||||||||||||||||||

| 2022 年第三季度 | 135 | 125 | 135 | 150 | |||||||||||||||||||||||||

| 2022 年第二季度 | 139 | 117 | 134 | 125 | |||||||||||||||||||||||||

| 2022 年第一季度 | 25 | 124 | 35 | 25 | |||||||||||||||||||||||||

| 三个月已结束 | ||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | ||||||||||||||||||||||||||||

| (千美元) | 2023 | 2022 | 2022 | 2022 | 2022 | |||||||||||||||||||||||||||

| 期初信贷损失备抵金 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | ||||||||||||||||||||||

| 采用 ASU 2022-02 后的累积效应调整 | 741 | — | — | — | — | |||||||||||||||||||||||||||

| 信贷损失准备金 | 23,045 | 47,646 | 6,420 | 20,417 | 4,106 | |||||||||||||||||||||||||||

| 其他调整 | 4 | 31 | (105) | (56) | 22 | |||||||||||||||||||||||||||

| 扣款: | ||||||||||||||||||||||||||||||||

| 商用 | 2,543 | 3,019 | 780 | 8,928 | 1,414 | |||||||||||||||||||||||||||

| 商业地产 | 5 | 538 | 24 | 40 | 777 | |||||||||||||||||||||||||||

| 房屋净值 | — | — | 43 | 192 | 197 | |||||||||||||||||||||||||||

| 住宅房地产 | — | — | 5 | — | 466 | |||||||||||||||||||||||||||

| 保费融资应收账款-财产和意外事故 | 4,629 | 3,629 | 6,037 | 2,903 | 1,671 | |||||||||||||||||||||||||||

| 保费融资应收账款-人寿保险 | 21 | 28 | — | — | 7 | |||||||||||||||||||||||||||

| 消费者和其他 | 153 | — | 635 | 253 | 193 | |||||||||||||||||||||||||||

| 扣款总额 | 7,351 | 7,214 | 7,524 | 12,316 | 4,725 | |||||||||||||||||||||||||||

| 回收率: | ||||||||||||||||||||||||||||||||

| 商用 | 392 | 691 | 2,523 | 996 | 538 | |||||||||||||||||||||||||||

| 商业地产 | 100 | 61 | 55 | 553 | 32 | |||||||||||||||||||||||||||

| 房屋净值 | 35 | 65 | 38 | 123 | 93 | |||||||||||||||||||||||||||

| 住宅房地产 | 4 | 6 | 60 | 6 | 5 | |||||||||||||||||||||||||||

| 保费融资应收账款-财产和意外事故 | 1,314 | 1,279 | 1,648 | 1,119 | 1,476 | |||||||||||||||||||||||||||

| 保费融资应收账款-人寿保险 | 9 | — | — | — | — | |||||||||||||||||||||||||||

| 消费者和其他 | 32 | 33 | 31 | 23 | 49 | |||||||||||||||||||||||||||

| 总回收率 | 1,886 | 2,135 | 4,355 | 2,820 | 2,193 | |||||||||||||||||||||||||||

| 净扣除额 | (5,465) | (5,079) | (3,169) | (9,496) | (2,532) | |||||||||||||||||||||||||||

| 期末信贷损失备抵金 | $ | 376,261 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | ||||||||||||||||||||||

| 按类别分列的年度净扣除(回收额)占其相应类别平均值的百分比: | ||||||||||||||||||||||||||||||||

| 商用 | 0.07 | % | 0.08 | % | (0.06) | % | 0.27 | % | 0.03 | % | ||||||||||||||||||||||

| 商业地产 | 0.00 | 0.02 | 0.00 | (0.02) | 0.03 | |||||||||||||||||||||||||||

| 房屋净值 | (0.04) | (0.08) | 0.01 | 0.09 | 0.13 | |||||||||||||||||||||||||||

| 住宅房地产 | 0.00 | 0.00 | (0.01) | 0.00 | 0.11 | |||||||||||||||||||||||||||

| 保费融资应收账款-财产和意外事故 | 0.23 | 0.16 | 0.30 | 0.14 | 0.02 | |||||||||||||||||||||||||||

| 保费融资应收账款-人寿保险 | 0.00 | 0.00 | — | — | 0.00 | |||||||||||||||||||||||||||

| 消费者和其他 | 0.74 | (0.16) | 4.02 | 1.31 | 1.19 | |||||||||||||||||||||||||||

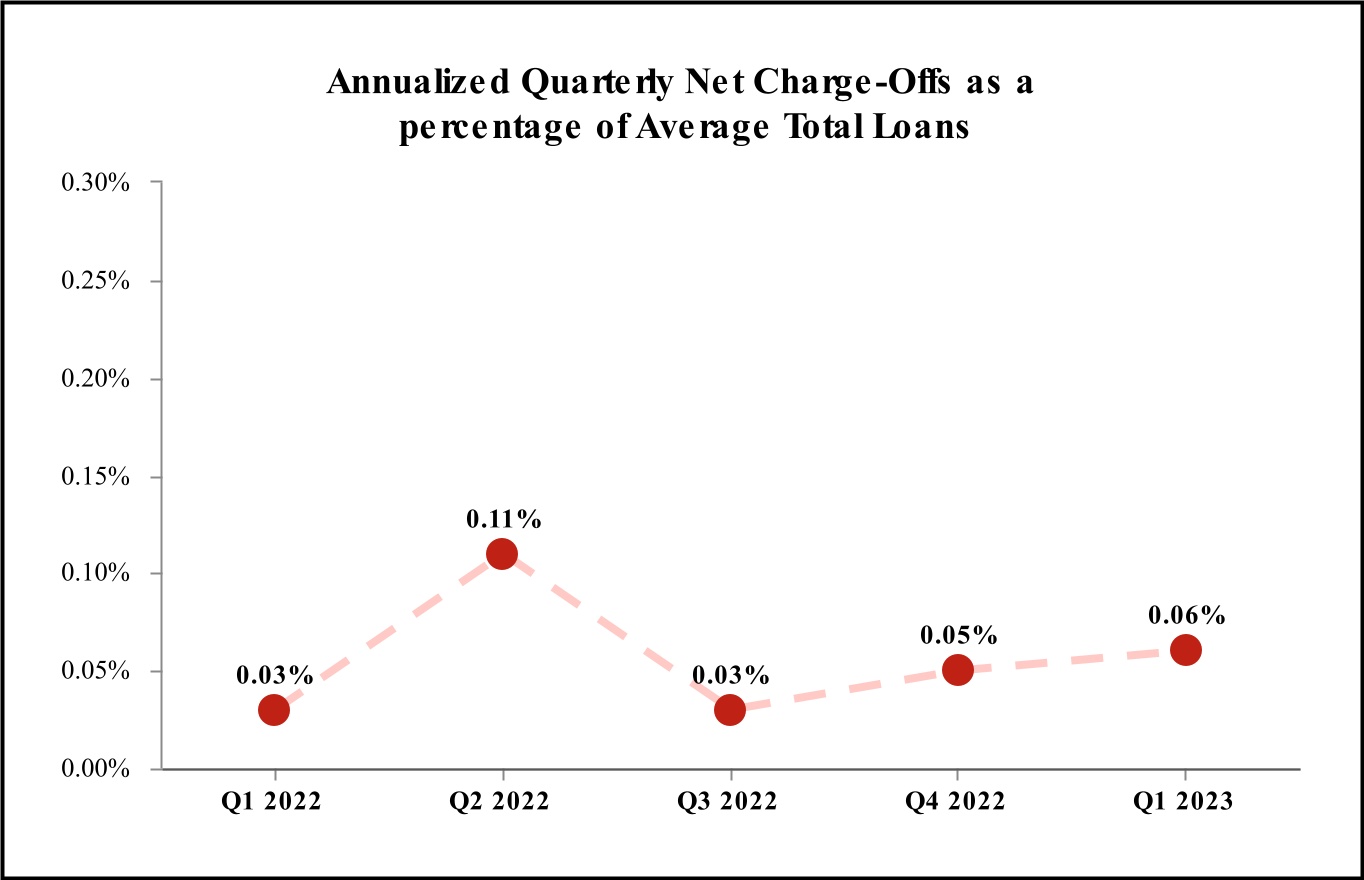

| 扣除非劳动收入后的贷款总额 | 0.06 | % | 0.05 | % | 0.03 | % | 0.11 | % | 0.03 | % | ||||||||||||||||||||||

| 期末贷款 | $ | 39,565,471 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | ||||||||||||||||||||||

| 期末贷款损失备抵占贷款的百分比 | 0.73 | % | 0.69 | % | 0.64 | % | 0.68 | % | 0.71 | % | ||||||||||||||||||||||

| 贷款备抵额和无准备金贷款相关承付款损失占期末贷款的百分比 | 0.95 | 0.91 | 0.83 | 0.84 | 0.85 | |||||||||||||||||||||||||||

| 三个月已结束 | ||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | ||||||||||||||||||||||||||||

| (以千计) | 2023 | 2022 | 2022 | 2022 | 2022 | |||||||||||||||||||||||||||

| 贷款损失准备金 | $ | 22,520 | $ | 29,110 | $ | (2,385) | $ | 10,782 | $ | 5,214 | ||||||||||||||||||||||

| 为无准备金的贷款相关承付款损失准备金 | 550 | 18,358 | 8,578 | 9,711 | (1,189) | |||||||||||||||||||||||||||

| 持有至到期证券损失准备金 | (25) | 178 | 227 | (76) | 81 | |||||||||||||||||||||||||||

| 信贷损失准备金 | $ | 23,045 | $ | 47,646 | $ | 6,420 | $ | 20,417 | $ | 4,106 | ||||||||||||||||||||||

| 贷款损失备抵金 | $ | 287,972 | $ | 270,173 | $ | 246,110 | $ | 251,769 | $ | 250,539 | ||||||||||||||||||||||

| 无准备金贷款相关承付款损失备抵金 | 87,826 | 87,275 | 68,918 | 60,340 | 50,629 | |||||||||||||||||||||||||||

| 贷款损失和无准备金的贷款相关承付款损失备抵金 | 375,798 | 357,448 | 315,028 | 312,109 | 301,168 | |||||||||||||||||||||||||||

| 持有至到期证券损失备抵金 | 463 | 488 | 310 | 83 | 159 | |||||||||||||||||||||||||||

| 信用损失备抵金 | $ | 376,261 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | ||||||||||||||||||||||

| 截至2023年3月31日 | 截至2022年12月31日 | 截至2022年9月30日 | |||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 已录制 投资 | 已计算 津贴 | 其百分比 类别的余额 | 已录制 投资 | 已计算 津贴 | 其百分比 类别的余额 | 已录制 投资 | 已计算 津贴 | 其百分比 类别的余额 | ||||||||||||||||||||||||||||||||||||||

| 商用: | |||||||||||||||||||||||||||||||||||||||||||||||

| 商业、工业和其他,不包括PPP贷款 | $ | 12,559,790 | $ | 149,501 | 1.19 | % | $ | 12,520,241 | $ | 142,769 | 1.14 | % | $ | 12,215,592 | $ | 135,315 | 1.11 | % | |||||||||||||||||||||||||||||

| 商业 PPP 贷款 | 17,195 | — | — | 28,923 | — | — | 43,658 | 1 | 0.00 | ||||||||||||||||||||||||||||||||||||||

| 商业地产: | |||||||||||||||||||||||||||||||||||||||||||||||

| 建设和开发 | 1,597,053 | 75,069 | 4.70 | 1,486,930 | 75,907 | 5.10 | 1,525,511 | 51,389 | 3.37 | ||||||||||||||||||||||||||||||||||||||

| 非施工 | 8,642,025 | 119,711 | 1.39 | 8,464,017 | 108,445 | 1.28 | 8,052,673 | 99,329 | 1.23 | ||||||||||||||||||||||||||||||||||||||

| 房屋净值 | 337,016 | 7,728 | 2.29 | 332,698 | 7,573 | 2.28 | 328,822 | 7,055 | 2.15 | ||||||||||||||||||||||||||||||||||||||

| 住宅房地产 | 2,505,545 | 11,434 | 0.46 | 2,372,383 | 11,585 | 0.49 | 2,235,459 | 11,023 | 0.49 | ||||||||||||||||||||||||||||||||||||||

| 保费融资应收账款 | |||||||||||||||||||||||||||||||||||||||||||||||

| 商业保险贷款 | 5,738,880 | 11,248 | 0.20 | 5,849,459 | 9,967 | 0.17 | 5,713,340 | 9,736 | 0.17 | ||||||||||||||||||||||||||||||||||||||

| 人寿保险贷款 | 8,125,802 | 707 | 0.01 | 8,090,998 | 704 | 0.01 | 8,004,856 | 696 | 0.01 | ||||||||||||||||||||||||||||||||||||||

| 消费者和其他 | 42,165 | 400 | 0.95 | 50,836 | 498 | 0.98 | 47,702 | 484 | 1.01 | ||||||||||||||||||||||||||||||||||||||

| 扣除非劳动收入后的贷款总额 | $ | 39,565,471 | $ | 375,798 | 0.95 | % | $ | 39,196,485 | $ | 357,448 | 0.91 | % | $ | 38,167,613 | $ | 315,028 | 0.83 | % | |||||||||||||||||||||||||||||

| 扣除非劳动收入的贷款总额,不包括PPP贷款 | $ | 39,548,276 | $ | 375,798 | 0.95 | % | $ | 39,167,562 | $ | 357,448 | 0.91 | % | $ | 38,123,955 | $ | 315,027 | 0.83 | % | |||||||||||||||||||||||||||||

核心贷款总额 (1) | $ | 22,978,183 | $ | 334,910 | 1.46 | % | $ | 22,490,701 | $ | 320,403 | 1.42 | % | $ | 21,697,055 | $ | 273,947 | 1.26 | % | |||||||||||||||||||||||||||||

利基贷款总额 (1) | 16,570,093 | 40,888 | 0.25 | 16,676,861 | 37,045 | 0.22 | 16,426,900 | 41,080 | 0.25 | ||||||||||||||||||||||||||||||||||||||

| 购买力平价贷款总额 | 17,195 | — | — | 28,923 | — | — | 43,658 | 1 | 0.00 | ||||||||||||||||||||||||||||||||||||||

| (以千计) | 2023年3月31日 | 2022年12月31日 | 2022年9月30日 | 2022年6月30日 | 2022年3月31日 | |||||||||||||||||||||||||||

| 贷款余额: | ||||||||||||||||||||||||||||||||

| 商用 | ||||||||||||||||||||||||||||||||

| 不可累积 | $ | 47,950 | $ | 35,579 | $ | 44,293 | $ | 32,436 | $ | 16,878 | ||||||||||||||||||||||

| 90 天以上,而且还在累积 | — | 462 | 237 | — | — | |||||||||||||||||||||||||||

| 已过期 60-89 天 | 10,755 | 21,128 | 24,641 | 16,789 | 1,294 | |||||||||||||||||||||||||||

| 已过期 30-59 天 | 95,593 | 56,696 | 34,917 | 14,120 | 31,889 | |||||||||||||||||||||||||||

| 当前 | 12,422,687 | 12,435,299 | 12,155,162 | 11,983,760 | 11,533,902 | |||||||||||||||||||||||||||

| 商业总额 | $ | 12,576,985 | $ | 12,549,164 | $ | 12,259,250 | $ | 12,047,105 | $ | 11,583,963 | ||||||||||||||||||||||

| 商业地产 | ||||||||||||||||||||||||||||||||

| 不可累积 | $ | 11,196 | $ | 6,387 | $ | 10,477 | $ | 10,718 | $ | 12,301 | ||||||||||||||||||||||

| 90 天以上,而且还在累积 | — | — | — | — | — | |||||||||||||||||||||||||||

| 已过期 60-89 天 | 20,539 | 2,244 | 6,041 | 6,771 | 2,648 | |||||||||||||||||||||||||||

| 已过期 30-59 天 | 72,680 | 30,675 | 29,971 | 34,220 | 30,141 | |||||||||||||||||||||||||||

| 当前 | 10,134,663 | 9,911,641 | 9,531,695 | 9,355,496 | 9,189,984 | |||||||||||||||||||||||||||

| 商业房地产总额 | $ | 10,239,078 | $ | 9,950,947 | $ | 9,578,184 | $ | 9,407,205 | $ | 9,235,074 | ||||||||||||||||||||||

| 房屋净值 | ||||||||||||||||||||||||||||||||

| 不可累积 | $ | 1,190 | $ | 1,487 | $ | 1,320 | $ | 1,084 | $ | 1,747 | ||||||||||||||||||||||

| 90 天以上,而且还在累积 | — | — | — | — | — | |||||||||||||||||||||||||||

| 已过期 60-89 天 | 116 | — | 125 | 154 | 199 | |||||||||||||||||||||||||||

| 已过期 30-59 天 | 1,118 | 2,152 | 848 | 930 | 545 | |||||||||||||||||||||||||||

| 当前 | 334,592 | 329,059 | 326,529 | 323,658 | 318,944 | |||||||||||||||||||||||||||

| 房屋净值总额 | $ | 337,016 | $ | 332,698 | $ | 328,822 | $ | 325,826 | $ | 321,435 | ||||||||||||||||||||||

| 住宅房地产 | ||||||||||||||||||||||||||||||||

由美国政府机构担保的提前收购贷款 (1) | $ | 196,152 | $ | 164,788 | $ | 148,664 | $ | 113,856 | $ | 50,096 | ||||||||||||||||||||||

| 不可累积 | 11,333 | 10,171 | 9,787 | 8,330 | 7,262 | |||||||||||||||||||||||||||

| 90 天以上,而且还在累积 | 104 | — | — | — | — | |||||||||||||||||||||||||||

| 已过期 60-89 天 | 74 | 4,364 | 2,149 | 534 | 293 | |||||||||||||||||||||||||||

| 已过期 30-59 天 | 19,183 | 9,982 | 15 | 147 | 18,808 | |||||||||||||||||||||||||||

| 当前 | 2,278,699 | 2,183,078 | 2,074,844 | 1,956,040 | 1,723,526 | |||||||||||||||||||||||||||

| 住宅房地产总额 | $ | 2,505,545 | $ | 2,372,383 | $ | 2,235,459 | $ | 2,078,907 | $ | 1,799,985 | ||||||||||||||||||||||

| 保费融资应收账款-财产和意外事故 | ||||||||||||||||||||||||||||||||

| 不可累积 | $ | 18,543 | $ | 13,470 | $ | 13,026 | $ | 13,303 | $ | 6,707 | ||||||||||||||||||||||

| 90 天以上,而且还在累积 | 9,215 | 15,841 | 16,624 | 6,447 | 12,363 | |||||||||||||||||||||||||||

| 已过期 60-89 天 | 14,287 | 14,926 | 15,301 | 15,299 | 8,890 | |||||||||||||||||||||||||||

| 已过期 30-59 天 | 32,545 | 40,557 | 21,128 | 23,313 | 21,278 | |||||||||||||||||||||||||||

| 当前 | 5,664,290 | 5,764,665 | 5,647,261 | 5,483,085 | 4,888,170 | |||||||||||||||||||||||||||

| 保费融资应收账款总额——财产和意外事故 | $ | 5,738,880 | $ | 5,849,459 | $ | 5,713,340 | $ | 5,541,447 | $ | 4,937,408 | ||||||||||||||||||||||

| 保费融资应收账款-人寿保险 | ||||||||||||||||||||||||||||||||

| 不可累积 | $ | — | $ | — | $ | — | $ | — | $ | — | ||||||||||||||||||||||

| 90 天以上,而且还在累积 | 1,066 | 17,245 | 1,831 | — | — | |||||||||||||||||||||||||||

| 已过期 60-89 天 | 21,552 | 5,260 | 13,628 | 1,796 | 22,401 | |||||||||||||||||||||||||||

| 已过期 30-59 天 | 52,975 | 68,725 | 44,954 | 65,155 | 15,522 | |||||||||||||||||||||||||||

| 当前 | 8,050,209 | 7,999,768 | 7,944,443 | 7,541,482 | 7,316,240 | |||||||||||||||||||||||||||

| 保费融资应收账款总额-人寿保险 | $ | 8,125,802 | $ | 8,090,998 | $ | 8,004,856 | $ | 7,608,433 | $ | 7,354,163 | ||||||||||||||||||||||

| 消费者和其他 | ||||||||||||||||||||||||||||||||

| 不可累积 | $ | 6 | $ | 6 | $ | 7 | $ | 8 | $ | 4 | ||||||||||||||||||||||

| 90 天以上,而且还在累积 | 87 | 49 | 31 | 25 | 43 | |||||||||||||||||||||||||||

| 已过期 60-89 天 | 10 | 18 | 26 | 8 | 5 | |||||||||||||||||||||||||||

| 已过期 30-59 天 | 379 | 224 | 343 | 119 | 221 | |||||||||||||||||||||||||||

| 当前 | 41,683 | 50,539 | 47,295 | 44,020 | 48,246 | |||||||||||||||||||||||||||

| 消费者总数和其他人数 | $ | 42,165 | $ | 50,836 | $ | 47,702 | $ | 44,180 | $ | 48,519 | ||||||||||||||||||||||

| 扣除非劳动收入后的贷款总额 | ||||||||||||||||||||||||||||||||

由美国政府机构担保的提前收购贷款 (1) | $ | 196,152 | $ | 164,788 | $ | 148,664 | $ | 113,856 | $ | 50,096 | ||||||||||||||||||||||

| 不可累积 | 90,218 | 67,100 | 78,910 | 65,879 | 44,899 | |||||||||||||||||||||||||||

| 90 天以上,而且还在累积 | 10,472 | 33,597 | 18,723 | 6,472 | 12,406 | |||||||||||||||||||||||||||

| 已过期 60-89 天 | 67,333 | 47,940 | 61,911 | 41,351 | 35,730 | |||||||||||||||||||||||||||

| 已过期 30-59 天 | 274,473 | 209,011 | 132,176 | 138,004 | 118,404 | |||||||||||||||||||||||||||

| 当前 | 38,926,823 | 38,674,049 | 37,727,229 | 36,687,541 | 35,019,012 | |||||||||||||||||||||||||||

| 扣除非劳动收入后的贷款总额 | $ | 39,565,471 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | ||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| (千美元) | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 逾期超过 90 天但仍在累积的贷款: | |||||||||||||||||||||||||||||

| 商用 | $ | — | $ | 462 | $ | 237 | $ | — | $ | — | |||||||||||||||||||

| 商业地产 | — | — | — | — | — | ||||||||||||||||||||||||

| 房屋净值 | — | — | — | — | — | ||||||||||||||||||||||||

| 住宅房地产 | 104 | — | — | — | — | ||||||||||||||||||||||||

| 保费融资应收账款-财产和意外事故 | 9,215 | 15,841 | 16,624 | 6,447 | 12,363 | ||||||||||||||||||||||||

| 保费融资应收账款-人寿保险 | 1,066 | 17,245 | 1,831 | — | — | ||||||||||||||||||||||||

| 消费者和其他 | 87 | 49 | 31 | 25 | 43 | ||||||||||||||||||||||||

| 逾期超过 90 天但仍在累积的贷款总额 | 10,472 | 33,597 | 18,723 | 6,472 | 12,406 | ||||||||||||||||||||||||

| 非应计贷款: | |||||||||||||||||||||||||||||

| 商用 | 47,950 | 35,579 | 44,293 | 32,436 | 16,878 | ||||||||||||||||||||||||

| 商业地产 | 11,196 | 6,387 | 10,477 | 10,718 | 12,301 | ||||||||||||||||||||||||

| 房屋净值 | 1,190 | 1,487 | 1,320 | 1,084 | 1,747 | ||||||||||||||||||||||||

| 住宅房地产 | 11,333 | 10,171 | 9,787 | 8,330 | 7,262 | ||||||||||||||||||||||||

| 保费融资应收账款-财产和意外事故 | 18,543 | 13,470 | 13,026 | 13,303 | 6,707 | ||||||||||||||||||||||||

| 保费融资应收账款-人寿保险 | — | — | — | — | — | ||||||||||||||||||||||||

| 消费者和其他 | 6 | 6 | 7 | 8 | 4 | ||||||||||||||||||||||||

| 非应计贷款总额 | 90,218 | 67,100 | 78,910 | 65,879 | 44,899 | ||||||||||||||||||||||||

| 不良贷款总额: | |||||||||||||||||||||||||||||

| 商用 | 47,950 | 36,041 | 44,530 | 32,436 | 16,878 | ||||||||||||||||||||||||

| 商业地产 | 11,196 | 6,387 | 10,477 | 10,718 | 12,301 | ||||||||||||||||||||||||

| 房屋净值 | 1,190 | 1,487 | 1,320 | 1,084 | 1,747 | ||||||||||||||||||||||||

| 住宅房地产 | 11,437 | 10,171 | 9,787 | 8,330 | 7,262 | ||||||||||||||||||||||||

| 保费融资应收账款-财产和意外事故 | 27,758 | 29,311 | 29,650 | 19,750 | 19,070 | ||||||||||||||||||||||||

| 保费融资应收账款-人寿保险 | 1,066 | 17,245 | 1,831 | — | — | ||||||||||||||||||||||||

| 消费者和其他 | 93 | 55 | 38 | 33 | 47 | ||||||||||||||||||||||||

| 不良贷款总额 | $ | 100,690 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | |||||||||||||||||||

| 拥有的其他房地产 | 8,050 | 8,589 | 5,376 | 5,574 | 4,978 | ||||||||||||||||||||||||

| 拥有的其他房地产——来自收购 | 1,311 | 1,311 | 1,311 | 1,265 | 1,225 | ||||||||||||||||||||||||

| 其他收回的资产 | — | — | — | — | — | ||||||||||||||||||||||||

| 不良资产总额 | $ | 110,051 | $ | 110,597 | $ | 104,320 | $ | 79,190 | $ | 63,508 | |||||||||||||||||||

| 按类别分列的不良贷款总额占其相应类别期末余额的百分比: | |||||||||||||||||||||||||||||

| 商用 | 0.38 | % | 0.29 | % | 0.36 | % | 0.27 | % | 0.15 | % | |||||||||||||||||||

| 商业地产 | 0.11 | 0.06 | 0.11 | 0.11 | 0.13 | ||||||||||||||||||||||||

| 房屋净值 | 0.35 | 0.45 | 0.40 | 0.33 | 0.54 | ||||||||||||||||||||||||

| 住宅房地产 | 0.46 | 0.43 | 0.44 | 0.40 | 0.40 | ||||||||||||||||||||||||

| 保费融资应收账款-财产和意外事故 | 0.48 | 0.50 | 0.52 | 0.36 | 0.39 | ||||||||||||||||||||||||

| 保费融资应收账款-人寿保险 | 0.01 | 0.21 | 0.02 | — | — | ||||||||||||||||||||||||

| 消费者和其他 | 0.22 | 0.11 | 0.08 | 0.07 | 0.10 | ||||||||||||||||||||||||

| 扣除非劳动收入后的贷款总额 | 0.25 | % | 0.26 | % | 0.26 | % | 0.20 | % | 0.16 | % | |||||||||||||||||||

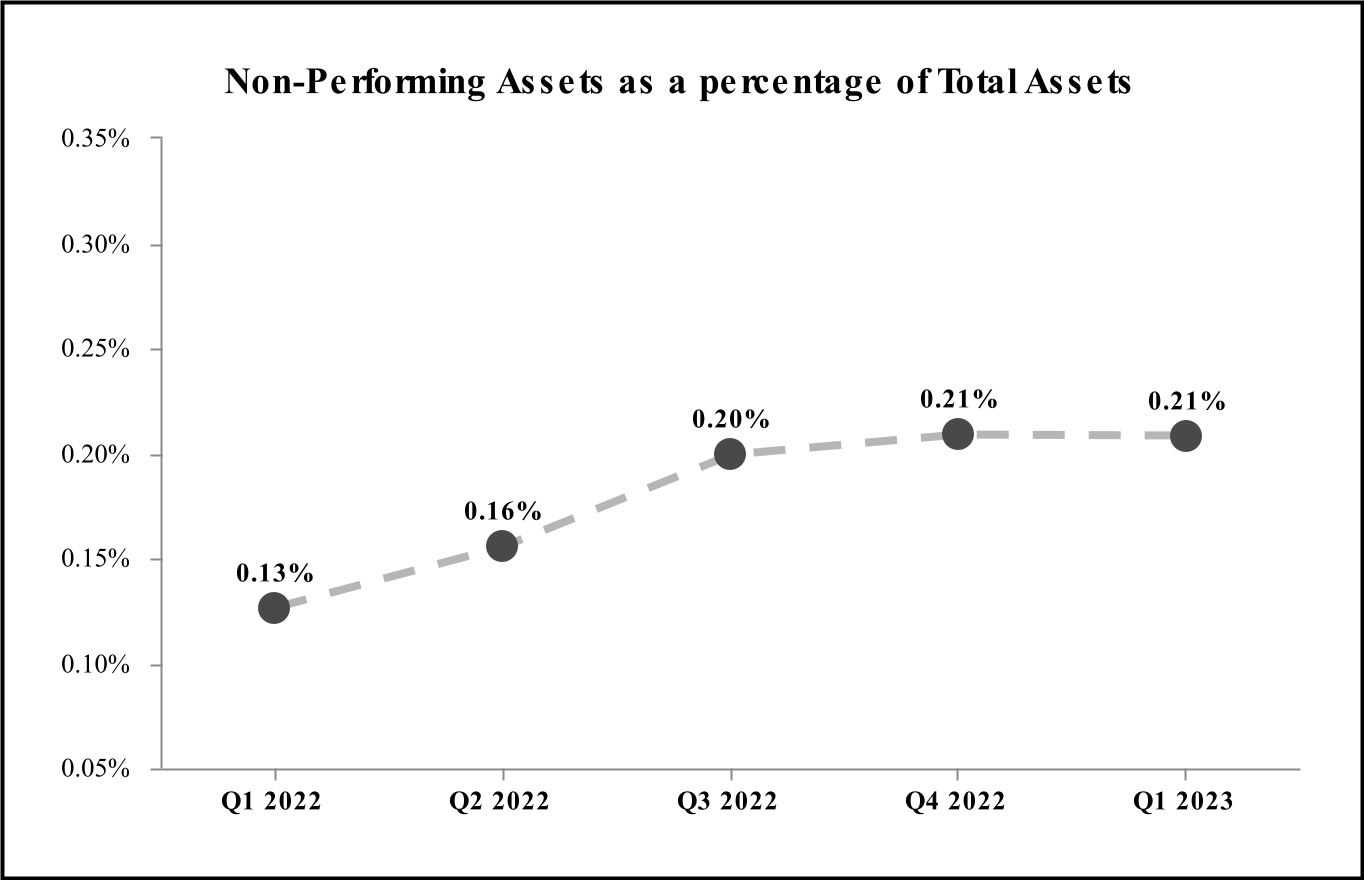

| 不良资产总额占总资产的百分比 | 0.21 | % | 0.21 | % | 0.20 | % | 0.16 | % | 0.13 | % | |||||||||||||||||||

| 贷款损失备抵额和无准备金贷款相关承付款损失占非应计贷款的百分比 | 416.54 | % | 532.71 | % | 399.22 | % | 473.76 | % | 670.77 | % | |||||||||||||||||||

| 三个月已结束 | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| (以千计) | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 期初余额 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | |||||||||||||||||||

| 因在相应期间变为不良而增加的款项 | 24,455 | 10,027 | 35,234 | 22,841 | 4,141 | ||||||||||||||||||||||||

| 返回表演状态 | (480) | (1,167) | (154) | (1,000) | (729) | ||||||||||||||||||||||||

| 已收到的付款 | (5,261) | (16,351) | (20,417) | (4,029) | (20,139) | ||||||||||||||||||||||||

| 向奥利奥和其他收回的资产转移 | — | (3,365) | (185) | (1,611) | (4,377) | ||||||||||||||||||||||||

| 扣款,净额 | (1,159) | (1,363) | (341) | (1,969) | (2,354) | ||||||||||||||||||||||||

利基贷款的净变化 (1) | (17,562) | 15,283 | 11,145 | 814 | 6,325 | ||||||||||||||||||||||||

| 期末余额 | $ | 100,690 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | |||||||||||||||||||

| 三个月已结束 | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| (以千计) | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 期初余额 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | |||||||||||||||||||

| 处置/已解决 | (435) | (152) | (133) | (1,172) | (2,497) | ||||||||||||||||||||||||

| 按公允价值转入,减去销售成本 | — | 3,365 | 134 | 2,090 | 4,429 | ||||||||||||||||||||||||

| 公允价值调整 | (104) | — | (153) | (282) | — | ||||||||||||||||||||||||

| 期末余额 | $ | 9,361 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | |||||||||||||||||||

| 期末 | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| 按物业类型划分的余额: | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 住宅房地产 | $ | 1,051 | $ | 1,585 | $ | 1,585 | $ | 1,630 | $ | 1,127 | |||||||||||||||||||

| 住宅房地产开发 | — | — | — | 133 | — | ||||||||||||||||||||||||

| 商业地产 | 8,310 | 8,315 | 5,102 | 5,076 | 5,076 | ||||||||||||||||||||||||

| 总计 | $ | 9,361 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | |||||||||||||||||||

| 三个月已结束 | 2023 年第一季度与 Q4 2022 | 2023 年第一季度与 Q1 2022 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 2023 | 2022 | 2022 | 2022 | 2022 | $ Change | % 变化 | $ Change | % 变化 | ||||||||||||||||||||||||||||||||||||||||||||

| 经纪业务 | $ | 4,533 | $ | 4,177 | $ | 4,587 | $ | 4,272 | $ | 4,632 | $ | 356 | 9 | % | $ | (99) | (2) | % | |||||||||||||||||||||||||||||||||||

| 信托和资产管理 | 25,412 | 26,550 | 28,537 | 27,097 | 26,762 | (1,138) | (4) | (1,350) | (5) | ||||||||||||||||||||||||||||||||||||||||||||

| 全面财富管理 | 29,945 | 30,727 | 33,124 | 31,369 | 31,394 | (782) | (3) | (1,449) | (5) | ||||||||||||||||||||||||||||||||||||||||||||

| 抵押银行 | 18,264 | 17,407 | 27,221 | 33,314 | 77,231 | 857 | 5 | (58,967) | (76) | ||||||||||||||||||||||||||||||||||||||||||||

| 存款账户的服务费 | 12,903 | 13,054 | 14,349 | 15,888 | 15,283 | (151) | (1) | (2,380) | (16) | ||||||||||||||||||||||||||||||||||||||||||||

| 投资证券收益(亏损),净额 | 1,398 | (6,745) | (3,103) | (7,797) | (2,782) | 8,143 | NM | 4,180 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 承保看涨期权的费用 | 10,391 | 7,956 | 1,366 | 1,069 | 3,742 | 2,435 | 31 | 6,649 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 交易收益(亏损),净额 | 813 | (306) | (7) | 176 | 3,889 | 1,119 | NM | (3,076) | (79) | ||||||||||||||||||||||||||||||||||||||||||||

| 经营租赁收入,净额 | 13,046 | 12,384 | 12,644 | 15,007 | 15,475 | 662 | 5 | (2,429) | (16) | ||||||||||||||||||||||||||||||||||||||||||||

| 其他: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 利率互换费 | 2,606 | 2,319 | 1,997 | 3,300 | 4,569 | 287 | 12 | (1,963) | (43) | ||||||||||||||||||||||||||||||||||||||||||||

| BOLI | 1,351 | 1,394 | 248 | (884) | 48 | (43) | (3) | 1,303 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 行政服务 | 1,615 | 1,736 | 1,533 | 1,591 | 1,853 | (121) | (7) | (238) | (13) | ||||||||||||||||||||||||||||||||||||||||||||

| 外币重计(亏损)收益 | (188) | 277 | (93) | 97 | 11 | (465) | NM | (199) | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 资本租赁的提前还款 | 365 | 131 | 138 | 160 | 265 | 234 | NM | 100 | 38 | ||||||||||||||||||||||||||||||||||||||||||||

| 杂项 | 15,260 | 13,505 | 12,065 | 9,652 | 11,812 | 1,755 | 13 | 3,448 | 29 | ||||||||||||||||||||||||||||||||||||||||||||

| 其他合计 | 21,009 | 19,362 | 15,888 | 13,916 | 18,558 | 1,647 | 9 | 2,451 | 13 | ||||||||||||||||||||||||||||||||||||||||||||

| 非利息收入总额 | $ | 107,769 | $ | 93,839 | $ | 101,482 | $ | 102,942 | $ | 162,790 | $ | 13,930 | 15 | % | $ | (55,021) | (34) | % | |||||||||||||||||||||||||||||||||||

| 三个月已结束 | 2023 年第一季度与 Q4 2022 | 2023 年第一季度与 Q1 2022 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 2023 | 2022 | 2022 | 2022 | 2022 | $ Change | % 变化 | $ Change | % 变化 | ||||||||||||||||||||||||||||||||||||||||||||

| 工资和员工福利: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工资 | $ | 108,354 | $ | 100,232 | $ | 97,419 | $ | 92,414 | $ | 92,116 | $ | 8,122 | 8 | % | $ | 16,238 | 18 | % | |||||||||||||||||||||||||||||||||||

| 佣金和激励补偿 | 39,799 | 49,546 | 50,403 | 46,131 | 51,793 | (9,747) | (20) | (11,994) | (23) | ||||||||||||||||||||||||||||||||||||||||||||

| 好处 | 28,628 | 30,553 | 28,273 | 28,781 | 28,446 | (1,925) | (6) | 182 | 1 | ||||||||||||||||||||||||||||||||||||||||||||

| 工资和雇员福利总额 | 176,781 | 180,331 | 176,095 | 167,326 | 172,355 | (3,550) | (2) | 4,426 | 3 | ||||||||||||||||||||||||||||||||||||||||||||

| 软件和设备 | 24,697 | 24,699 | 24,126 | 24,250 | 22,810 | (2) | 0 | 1,887 | 8 | ||||||||||||||||||||||||||||||||||||||||||||

| 经营租赁设备 | 9,833 | 10,078 | 9,448 | 8,774 | 9,708 | (245) | (2) | 125 | 1 | ||||||||||||||||||||||||||||||||||||||||||||

| 净入住率 | 18,486 | 17,763 | 17,727 | 17,651 | 17,824 | 723 | 4 | 662 | 4 | ||||||||||||||||||||||||||||||||||||||||||||

| 数据处理 | 9,409 | 7,927 | 7,767 | 8,010 | 7,505 | 1,482 | 19 | 1,904 | 25 | ||||||||||||||||||||||||||||||||||||||||||||

| 广告和营销 | 11,946 | 14,279 | 16,600 | 16,615 | 11,924 | (2,333) | (16) | 22 | 0 | ||||||||||||||||||||||||||||||||||||||||||||

| 专业费用 | 8,163 | 9,267 | 7,544 | 7,876 | 8,401 | (1,104) | (12) | (238) | (3) | ||||||||||||||||||||||||||||||||||||||||||||

| 其他与收购相关的无形资产的摊销 | 1,235 | 1,436 | 1,492 | 1,579 | 1,609 | (201) | (14) | (374) | (23) | ||||||||||||||||||||||||||||||||||||||||||||

| 联邦存款保险公司保险 | 8,669 | 6,775 | 7,186 | 6,949 | 7,729 | 1,894 | 28 | 940 | 12 | ||||||||||||||||||||||||||||||||||||||||||||

| 奥利奥支出,净额 | (207) | 369 | 229 | 294 | (1,032) | (576) | NM | 825 | (80) | ||||||||||||||||||||||||||||||||||||||||||||

| 其他: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 扣除递延发放成本的贷款费用 | 1,764 | 4,951 | 4,533 | 4,270 | 6,821 | (3,187) | (64) | (5,057) | (74) | ||||||||||||||||||||||||||||||||||||||||||||

| 旅行和娱乐 | 4,590 | 5,681 | 4,252 | 3,897 | 2,676 | (1,091) | (19) | 1,914 | 72 | ||||||||||||||||||||||||||||||||||||||||||||

| 杂项 | 23,803 | 24,280 | 19,470 | 21,177 | 15,968 | (477) | (2) | 7,835 | 49 | ||||||||||||||||||||||||||||||||||||||||||||

| 其他共计 | 30,157 | 34,912 | 28,255 | 29,344 | 25,465 | (4,755) | (14) | 4,692 | 18 | ||||||||||||||||||||||||||||||||||||||||||||

| 非利息支出总额 | $ | 299,169 | $ | 307,836 | $ | 296,469 | $ | 288,668 | $ | 284,298 | $ | (8,667) | (3) | % | $ | 14,871 | 5 | % | |||||||||||||||||||||||||||||||||||

| 三个月已结束 | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| (千美元和股票) | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 非公认会计准则净利率和效率比率的对账: | |||||||||||||||||||||||||||||

| (A) 利息收入(GAAP) | $ | 639,690 | $ | 580,745 | $ | 466,478 | $ | 371,968 | $ | 328,252 | |||||||||||||||||||

| 应纳税等价物调整: | |||||||||||||||||||||||||||||

-贷款 | 1,872 | 1,594 | 1,030 | 568 | 427 | ||||||||||||||||||||||||

| -流动性管理资产 | 551 | 538 | 502 | 472 | 465 | ||||||||||||||||||||||||

| -其他盈利资产 | 4 | 1 | 1 | 1 | 2 | ||||||||||||||||||||||||

| (B) 利息收入(非公认会计准则) | $ | 642,117 | $ | 582,878 | $ | 468,011 | $ | 373,009 | $ | 329,146 | |||||||||||||||||||

| (C) 利息支出(GAAP) | 181,695 | 123,929 | 65,030 | 34,164 | 28,958 | ||||||||||||||||||||||||

| (D) 净利息收入(GAAP)(A 减去 C) | $ | 457,995 | $ | 456,816 | $ | 401,448 | $ | 337,804 | $ | 299,294 | |||||||||||||||||||

| (E) 净利息收入(非公认会计准则)(B 减去 C) | $ | 460,422 | $ | 458,949 | $ | 402,981 | $ | 338,845 | $ | 300,188 | |||||||||||||||||||

| 净利率 (GAAP) | 3.81 | % | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | |||||||||||||||||||

| 净利率,完全应纳税等值(非公认会计准则) | 3.83 | 3.73 | 3.35 | 2.93 | 2.61 | ||||||||||||||||||||||||

| (F) 非利息收入 | $ | 107,769 | $ | 93,839 | $ | 101,482 | $ | 102,942 | $ | 162,790 | |||||||||||||||||||

| (G) 投资证券收益(亏损),净额 | 1,398 | (6,745) | (3,103) | (7,797) | (2,782) | ||||||||||||||||||||||||

| (H) 非利息支出 | 299,169 | 307,836 | 296,469 | 288,668 | 284,298 | ||||||||||||||||||||||||

| 效率比 (H/ (D+F-G)) | 53.01 | % | 55.23 | % | 58.59 | % | 64.36 | % | 61.16 | % | |||||||||||||||||||

| 效率比(非公认会计准则)(H/(E+F-G)) | 52.78 | 55.02 | 58.41 | 64.21 | 61.04 | ||||||||||||||||||||||||

| 三个月已结束 | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| (千美元和股票) | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 非公认会计准则有形普通股权比率对账: | |||||||||||||||||||||||||||||

| 股东权益总额 (GAAP) | $ | 5,015,506 | $ | 4,796,838 | $ | 4,637,980 | $ | 4,727,623 | $ | 4,492,256 | |||||||||||||||||||

| 减去:不可转换优先股(GAAP) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | ||||||||||||||||||||||||

| 减去:无形资产(GAAP) | (674,538) | (675,710) | (676,699) | (679,827) | (682,101) | ||||||||||||||||||||||||

| (I) 有形普通股股东权益总额(非公认会计准则) | $ | 3,928,468 | $ | 3,708,628 | $ | 3,548,781 | $ | 3,635,296 | $ | 3,397,655 | |||||||||||||||||||

| (J) 总资产(GAAP) | $ | 52,873,511 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | |||||||||||||||||||

| 减去:无形资产(GAAP) | (674,538) | (675,710) | (676,699) | (679,827) | (682,101) | ||||||||||||||||||||||||

| (K) 有形资产总额(非公认会计准则) | $ | 52,198,973 | $ | 52,273,939 | $ | 51,706,240 | $ | 50,289,505 | $ | 49,568,560 | |||||||||||||||||||

| 普通股权与资产比率 (GAAP) (L/J) | 8.7 | % | 8.3 | % | 8.1 | % | 8.5 | % | 8.1 | % | |||||||||||||||||||

| 有形普通股权比率(非公认会计准则)(I/K) | 7.5 | 7.1 | 6.9 | 7.2 | 6.9 | ||||||||||||||||||||||||

| 每股普通股非公认会计准则有形账面价值的对账: | |||||||||||||||||||||||||||||

| 股东权益总额 | $ | 5,015,506 | $ | 4,796,838 | $ | 4,637,980 | $ | 4,727,623 | $ | 4,492,256 | |||||||||||||||||||

| 减去:优先股 | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | ||||||||||||||||||||||||

| (L) 普通股权总额 | $ | 4,603,006 | $ | 4,384,338 | $ | 4,225,480 | $ | 4,315,123 | $ | 4,079,756 | |||||||||||||||||||

| (M) 实际已发行普通股 | 61,176 | 60,794 | 60,743 | 60,722 | 57,253 | ||||||||||||||||||||||||

| 每股普通股账面价值(L/M) | $ | 75.24 | $ | 72.12 | $ | 69.56 | $ | 71.06 | $ | 71.26 | |||||||||||||||||||

| 普通股每股有形账面价值(非公认会计准则)(I/M) | 64.22 | 61.00 | 58.42 | 59.87 | 59.34 | ||||||||||||||||||||||||

| 非公认会计准则平均有形普通股回报率对账: | |||||||||||||||||||||||||||||

| (N) 适用于普通股的净收益 | $ | 173,207 | $ | 137,826 | $ | 135,970 | $ | 87,522 | $ | 120,400 | |||||||||||||||||||

| 增加:无形资产摊销 | 1,235 | 1,436 | 1,492 | 1,579 | 1,609 | ||||||||||||||||||||||||

| 减去:无形资产摊销的税收影响 | (321) | (370) | (425) | (445) | (430) | ||||||||||||||||||||||||

| 税后无形资产摊销 | $ | 914 | $ | 1,066 | $ | 1,067 | $ | 1,134 | $ | 1,179 | |||||||||||||||||||

| (O) 适用于普通股的有形净收益(非公认会计准则) | $ | 174,121 | $ | 138,892 | $ | 137,037 | $ | 88,656 | $ | 121,579 | |||||||||||||||||||

| 平均股东权益总额 | $ | 4,895,271 | $ | 4,710,856 | $ | 4,795,387 | $ | 4,526,110 | $ | 4,500,460 | |||||||||||||||||||

| 减去:普通优先股 | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | ||||||||||||||||||||||||

| (P) 普通股股东的平均权益总额 | $ | 4,482,771 | $ | 4,298,356 | $ | 4,382,887 | $ | 4,113,610 | $ | 4,087,960 | |||||||||||||||||||

| 减去:平均无形资产 | (675,247) | (676,371) | (678,953) | (681,091) | (682,603) | ||||||||||||||||||||||||

| (Q) 平均有形普通股股东权益总额(非公认会计准则) | $ | 3,807,524 | $ | 3,621,985 | $ | 3,703,934 | $ | 3,432,519 | $ | 3,405,357 | |||||||||||||||||||

| 普通股平均年化回报率(N/P) | 15.67 | % | 12.72 | % | 12.31 | % | 8.53 | % | 11.94 | % | |||||||||||||||||||

| 平均有形普通股年化回报率(非公认会计准则)(O/Q) | 18.55 | 15.21 | 14.68 | 10.36 | 14.48 | ||||||||||||||||||||||||

| 扣除经济对冲和美国政府机构担保的提前收购贷款后,经MSR公允价值变化调整后的非公认会计准则税前、准备金前收入的对账: | |||||||||||||||||||||||||||||

| 税前收入 | $ | 243,550 | $ | 195,173 | $ | 200,041 | $ | 131,661 | $ | 173,680 | |||||||||||||||||||

| 增加:信贷损失准备金 | 23,045 | 47,646 | 6,420 | 20,417 | 4,106 | ||||||||||||||||||||||||

| 税前收入,不包括信贷损失准备金(非公认会计准则) | $ | 266,595 | $ | 242,819 | $ | 206,461 | $ | 152,078 | $ | 177,786 | |||||||||||||||||||

| 扣除经济对冲和美国政府机构担保的提前收购贷款后的MSR公允价值的变化 | 3,047 | 702 | 2,472 | (445) | (43,365) | ||||||||||||||||||||||||

| 税前收入,不包括信贷损失准备金,经MSR公允价值变化调整,扣除经济对冲和美国政府机构担保的提前收购贷款(Non-GAAP) | $ | 269,642 | $ | 243,521 | $ | 208,933 | $ | 151,633 | $ | 134,421 | |||||||||||||||||||