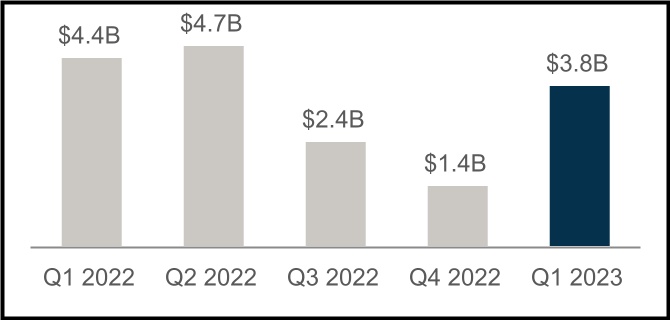

| • | 2023年第一季度的净收入为38亿美元,截至2023年3月31日,净资产达到640亿美元 | “我们在动荡的市场中取得了强劲的第一季度业绩,并继续致力于在所有经济周期中成为住房融资体系的稳定源泉。我们之所以能够做到这一点,是因为我们做出了一些改变,以提高业务的弹性,我们对风险管理的关注以及强大的流动性。这使我们能够继续为获得负担得起、公平和可持续的房屋所有权和出租住房提供便利。” Priscilla Almodovar,首席执行官 | ||||||||||||

| • | 与2022年第四季度相比,2023年第一季度的净收入增加了23亿美元,这主要是由于信贷损失准备金减少了32亿美元 | |||||||||||||

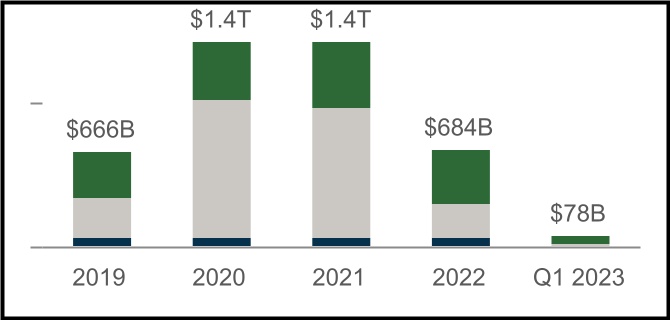

| • | 2023 年第一季度向抵押贷款市场提供了 78 亿美元的流动性 | |||||||||||||

| • | 在 2023 年第一季度获得了大约 170,000 笔单户购房贷款,其中 45% 以上用于首次购房者,以及大约 45,000 笔单户再融资贷款 | |||||||||||||

| • | 2023 年第一季度资助了大约 91,000 套多户出租住房,其中绝大多数是收入等于或低于地区中位收入 120% 的家庭负担得起的,为劳动力和经济适用住房提供了支持 | |||||||||||||

| • | 2023年第一季度,全国房价上涨了1.0%,而2022年第四季度下降了1.2% | |||||||||||||

| • | 美国每周平均30年期固定利率抵押贷款利率从2022年底的6.42%下降到2023年第一季度末的6.32% | |||||||||||||

2023 年第一季度主要业绩 | |||||||||||||||||||||||||||||||||||

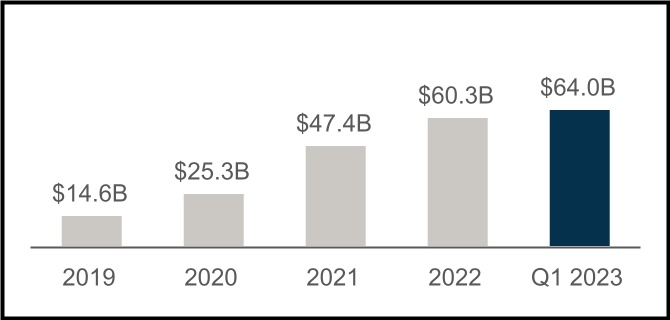

640 亿美元的净资产 | 780亿美元支持住房活动 | ||||||||||||||||||||||||||||||||||

2023 年第一季度增加了 38 亿美元 | 顺丰购房 | 旧金山再融资 | MF 租赁单位 | ||||||||||||||||||||||||||||||||

2023 年第一季度净收入 38 亿美元 | 严重犯罪率 | |||||||||||||||||||

与2022年第四季度相比增加了23亿美元 | 单户家庭 SDQ 费率 | 多家庭 SDQ 率 | ||||||||||||||||||

2023 年第一季度业绩 | 1 | |||||||

| 财务业绩摘要 | ||||||||||||||||||||||||||||||||||||||||||||

| (百万美元) | Q123 | Q422 | 方差 | % 变化 | Q122 | 方差 | % 变化 | |||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 6,786 | $ | 7,092 | $ | (306) | (4) | % | $ | 7,399 | $ | (613) | (8) | % | ||||||||||||||||||||||||||||||

| 费用和其他收入 | 63 | 43 | 20 | 47 | % | 83 | (20) | (24) | % | |||||||||||||||||||||||||||||||||||

| 净收入 | 6,849 | 7,135 | (286) | (4) | % | 7,482 | (633) | (8) | % | |||||||||||||||||||||||||||||||||||

| 净投资收益(亏损) | (67) | 26 | (93) | NM | (102) | 35 | 34 | % | ||||||||||||||||||||||||||||||||||||

| 公允价值收益(亏损),净额 | 204 | (17) | 221 | NM | 480 | (276) | (58) | % | ||||||||||||||||||||||||||||||||||||

| 行政开支 | (868) | (856) | (12) | (1) | % | (808) | (60) | (7) | % | |||||||||||||||||||||||||||||||||||

| 信贷损失准备金 | (132) | (3,283) | 3,151 | 96 | % | (240) | 108 | 45 | % | |||||||||||||||||||||||||||||||||||

| TCCA 费用 | (855) | (854) | (1) | — | % | (824) | (31) | (4) | % | |||||||||||||||||||||||||||||||||||

信用增强费用 (1) | (341) | (349) | 8 | 2 | % | (278) | (63) | (23) | % | |||||||||||||||||||||||||||||||||||

| 预期的信贷增进回收率的变化 | 120 | 424 | (304) | (72) | % | 60 | 60 | 100 | % | |||||||||||||||||||||||||||||||||||

其他开支,净额 (2) | (130) | (306) | 176 | 58 | % | (197) | 67 | 34 | % | |||||||||||||||||||||||||||||||||||

| 联邦所得税前的收入 | 4,780 | 1,920 | 2,860 | 149 | % | 5,573 | (793) | (14) | % | |||||||||||||||||||||||||||||||||||

| 联邦所得税准备金 | (1,008) | (494) | (514) | (104) | % | (1,165) | 157 | 13 | % | |||||||||||||||||||||||||||||||||||

| 净收入 | $ | 3,772 | $ | 1,426 | $ | 2,346 | 165 | % | $ | 4,408 | $ | (636) | (14) | % | ||||||||||||||||||||||||||||||

| 综合收入总额 | $ | 3,772 | $ | 1,437 | $ | 2,335 | 162 | % | $ | 4,401 | $ | (629) | (14) | % | ||||||||||||||||||||||||||||||

| 净资产 | $ | 64,049 | $ | 60,277 | $ | 3,772 | 6 | % | $ | 51,758 | $ | 12,291 | 24 | % | ||||||||||||||||||||||||||||||

| NM-没意义 | ||||||||||||||||||||||||||||||||||||||||||||

(1) 由与独立信贷增强相关的成本组成,主要包括康涅狄格大道证券和信用保险风险转移计划、企业付费抵押贷款保险和某些贷款人风险分担计划。 | ||||||||||||||||||||||||||||||||||||||||||||

(2) 包括债务清偿收益(亏损)、丧失抵押品赎回权的财产收入(支出)、合伙投资的收益(亏损)、住房信托基金支出、贷款次级服务成本以及与某些损失缓解活动相关的服务商费用。 | ||||||||||||||||||||||||||||||||||||||||||||

财务要闻 | ||||||||

与 2022 年第四季度相比,2023 年第一季度的净收入增加了 23 亿美元,这主要是由信贷损失准备金减少了 32 亿美元所推动。 | ||||||||

| • | 与2022年第四季度相比,2023年第一季度的净利息收入减少了3.06亿美元,这主要是由摊销收入的减少部分被其他投资组合收入的增加所抵消。摊销收入下降,原因是2023年第一季度利率环境持续走高,这继续减缓再融资活动,推动贷款预还款额减少。截至2023年3月31日,该公司的所有单户传统担保业务的利率都低于当前的市场利率,因此这些贷款按当前利率再融资的可能性很小。其他投资组合的收入增加是由于短期收益率的增加。 | |||||||

| • | 2023年第一季度的信贷损失准备金为1.32亿美元,而2022年第四季度为33亿美元。2023年第一季度的信贷损失准备金由多户家庭准备金推动,但部分被适度的单户信贷优惠所抵消。 •多户住宅准备金主要是由于房地产价值的下降以及与老年人住房贷款相关的持续不确定性,包括与浮动利率贷款相关的不确定性,但实际和预计利率降低所带来的好处部分抵消了这一不确定性。 •单户家庭信贷优惠主要由实际和预测房价的改善所推动,但被新获得的贷款准备金大大抵消。 2022 年第四季度的信贷损失准备金是由以下因素推动的: •单户住宅供应主要由预测的房价下跌推动。 •多户住宅准备金主要是由该公司老年人住房投资组合的预期信贷损失增加所推动的,近期市场状况以及更高的实际和预计利率对信贷损失的影响尤其大。 | |||||||

2023 年第一季度业绩 | 2 | |||||||

| 单户企业财务业绩 | ||||||||||||||||||||||||||||||||||||||||||||

| (百万美元) | Q123 | Q422 | 方差 | % 变化 | Q122 | 方差 | % 变化 | |||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 5,672 | $ | 5,990 | $ | (318) | (5) | % | $ | 6,255 | $ | (583) | (9) | % | ||||||||||||||||||||||||||||||

| 费用和其他收入 | 48 | 20 | 28 | 140 | % | 61 | (13) | (21) | % | |||||||||||||||||||||||||||||||||||

| 净收入 | 5,720 | 6,010 | (290) | (5) | % | 6,316 | (596) | (9) | % | |||||||||||||||||||||||||||||||||||

| 净投资收益(亏损) | (71) | 48 | (119) | NM | (66) | (5) | (8) | % | ||||||||||||||||||||||||||||||||||||

| 公允价值收益(亏损),净额 | 166 | (15) | 181 | NM | 527 | (361) | (69) | % | ||||||||||||||||||||||||||||||||||||

| 行政开支 | (720) | (705) | (15) | (2) | % | (683) | (37) | (5) | % | |||||||||||||||||||||||||||||||||||

| 信贷损失的收益(准备金) | 47 | (2,192) | 2,239 | NM | (270) | 317 | NM | |||||||||||||||||||||||||||||||||||||

| TCCA 费用 | (855) | (854) | (1) | — | % | (824) | (31) | (4) | % | |||||||||||||||||||||||||||||||||||

| 信用增强费用 | (287) | (284) | (3) | (1) | % | (210) | (77) | (37) | % | |||||||||||||||||||||||||||||||||||

| 预期的信贷增进回收率的变化 | 95 | 199 | (104) | (52) | % | 69 | 26 | 38 | % | |||||||||||||||||||||||||||||||||||

| 其他费用,净额 | (116) | (225) | 109 | 48 | % | (164) | 48 | 29 | % | |||||||||||||||||||||||||||||||||||

| 联邦所得税前的收入 | 3,979 | 1,982 | 1,997 | 101 | % | 4,695 | (716) | (15) | % | |||||||||||||||||||||||||||||||||||

| 联邦所得税准备金 | (847) | (504) | (343) | (68) | % | (986) | 139 | 14 | % | |||||||||||||||||||||||||||||||||||

| 净收入 | $ | 3,132 | $ | 1,478 | $ | 1,654 | 112 | % | $ | 3,709 | $ | (577) | (16) | % | ||||||||||||||||||||||||||||||

| 扣除TCCA费用后,对新的常规收购收取的平均担保费* | 51.6 bps | 49.3 bps | 2.3 bps | 5 | % | 47.9 bps | 3.7 bps | 8 | % | |||||||||||||||||||||||||||||||||||

| 传统担保业务账簿上收取的平均担保费,扣除 TCCA 费用* | 46.6 bps | 46.5 bps | 0.1 bps | — | % | 46.0 bps | 0.6 bps | 1 | % | |||||||||||||||||||||||||||||||||||

| NM-没意义 | ||||||||||||||||||||||||||||||||||||||||||||

| * 在 2022 年第四季度,该公司改进了用于估算收购时平均贷款期限的方法。本版本更新了之前各期报告的收取费用,以反映此更新的方法。 | ||||||||||||||||||||||||||||||||||||||||||||

主要业务亮点 | |||||

| • | 2023年第一季度的单户传统收购量为675亿美元,与2022年第四季度的853亿美元相比下降了21%。购买量从2022年第四季度的708亿美元降至2023年第一季度的565亿美元,其中超过45%是首次购房者。由于抵押贷款利率环境持续走高,2023 年第一季度的再融资收购量为 110 亿美元,低于 2022 年第四季度的145亿美元。截至2023年3月31日,该公司超过90%的单户传统担保业务账面利率低于5.50%,比截至该日单户30年期固定利率抵押贷款的平均利率低80个基点以上,因此这些贷款以当前利率进行再融资的可能性很小。 | ||||

| • | 2023年第一季度的平均单户传统担保业务账面较2022年第四季度下降了3.22亿美元,这得益于该季度的收购量低于贷款偿还额。单户传统担保业务账簿的整体信用特征仍然强劲,截至2023年3月31日,加权平均市值贷款价值比率为53%,发放时的加权平均FICO信用评分为752。 | ||||

| • | 截至2023年3月31日,单户传统担保账簿上扣除TCCA费后的平均收取的担保费保持相对平稳,为46.6个基点,而截至2022年12月31日为46.5个基点。扣除TCCA费用后,新收购的单户常规贷款的平均担保费在2023年第一季度增加了2.3个基点至51.6个基点,而2022年第四季度为49.3个基点。 | ||||

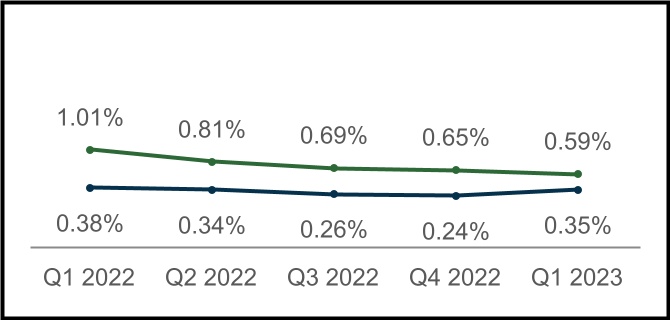

| • | 截至2023年3月31日,单户严重犯罪率从2022年12月31日的0.65%降至0.59%,为2005年以来的最低水平。该公司预计,与最近的表现相比,其单户担保业务账簿中贷款的信用表现将下降,这可能导致今年晚些时候单户家庭严重拖欠率上升。单户严重拖欠贷款是指逾期90天或更长时间或正在取消抵押品赎回权的贷款。 | ||||

2023 年第一季度业绩 | 3 | |||||||

多家族企业财务业绩 | ||||||||||||||||||||||||||||||||||||||||||||

| (百万美元) | Q123 | Q422 | 方差 | % 变化 | Q122 | 方差 | % 变化 | |||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 1,114 | $ | 1,102 | $ | 12 | 1 | % | $ | 1,144 | $ | (30) | (3) | % | ||||||||||||||||||||||||||||||

| 费用和其他收入 | 15 | 23 | (8) | (35) | % | 22 | (7) | (32) | % | |||||||||||||||||||||||||||||||||||

| 净收入 | 1,129 | 1,125 | 4 | — | % | 1,166 | (37) | (3) | % | |||||||||||||||||||||||||||||||||||

| 公允价值收益(亏损),净额 | 38 | (2) | 40 | NM | (47) | 85 | NM | |||||||||||||||||||||||||||||||||||||

| 行政开支 | (148) | (151) | 3 | 2 | % | (125) | (23) | (18) | % | |||||||||||||||||||||||||||||||||||

| 信贷损失的收益(准备金) | (179) | (1,091) | 912 | 84 | % | 30 | (209) | NM | ||||||||||||||||||||||||||||||||||||

| 信用增强费用 | (54) | (65) | 11 | 17 | % | (68) | 14 | 21 | % | |||||||||||||||||||||||||||||||||||

| 预期的信贷增进回收率的变化 | 25 | 225 | (200) | (89) | % | (9) | 34 | NM | ||||||||||||||||||||||||||||||||||||

| 其他开支,净额* | (10) | (103) | 93 | 90 | % | (69) | 59 | 86 | % | |||||||||||||||||||||||||||||||||||

| 联邦所得税前的收入(亏损) | 801 | (62) | 863 | NM | 878 | (77) | (9) | % | ||||||||||||||||||||||||||||||||||||

| 联邦所得税的福利(准备金) | (161) | 10 | (171) | NM | (179) | 18 | 10 | % | ||||||||||||||||||||||||||||||||||||

| 净收益(亏损) | $ | 640 | $ | (52) | $ | 692 | NM | $ | 699 | $ | (59) | (8) | % | |||||||||||||||||||||||||||||||

| 期末多户家庭担保业务账簿上收取的平均担保费率 | 78.1 bps | 78.5 bps | (0.4) bps | (1) | % | 79.3 bps | (1.2) bps | (2) | % | |||||||||||||||||||||||||||||||||||

| NM-没意义 | ||||||||||||||||||||||||||||||||||||||||||||

* 包括投资收益或损失以及其他收入或支出。 | ||||||||||||||||||||||||||||||||||||||||||||

主要业务亮点 | |||||

| • | 2023年第一季度新的多户家庭业务量为102亿美元,而2022年第四季度为186亿美元。新的多户家庭业务量的下降是由整体市场活动减少所推动的。FHFA已将该公司在2023年的多户家庭贷款购买上限为750亿美元。FHFA要求至少有50%的贷款购买必须以任务为导向,重点关注特定的负担得起和服务不足的细分市场。 | ||||

| • | 多户家庭担保业务在2023年第一季度增长了约1%,达到4,454亿美元。截至2023年3月31日,多户家庭图书的平均担保费略有下降至78.1个基点,而截至2022年12月31日为78.5个基点。 | ||||

| • | 截至2023年3月31日,多户家庭严重犯罪率上升至0.35%,而截至2022年12月31日为0.24%,这主要是由老年人住房投资组合推动的。多户家庭严重拖欠贷款是指逾期60天或更长时间的贷款。 | ||||

| • | 总体而言,房利美的多户家庭担保业务账簿的信用状况良好。但是,该公司的老年人住房贷款,尤其是浮动利率抵押贷款,仍然面临压力。截至2023年3月31日,该公司多户担保业务账簿中的165亿美元老年人住房贷款中约有38%是浮动利率抵押贷款,而整个多户住宅担保账簿的这一比例为11%。在抵押贷款利率上升的环境中,拥有浮动利率抵押贷款的多户家庭借款人的每月还款额将增加,这可能会降低他们的还本付息覆盖率。 | ||||

2023 年第一季度业绩 | 4 | |||||||

| 其他事项 | ||

2023 年第一季度业绩 | 5 | |||||||

| 截至 | |||||||||||||||||||||||

| 2023年3月31日 | 2022年12月31日 | ||||||||||||||||||||||

| 资产 | |||||||||||||||||||||||

| 现金和现金等价物 | $ | 60,330 | $ | 57,987 | |||||||||||||||||||

| 限制性现金和现金等价物(分别包括与合并信托相关的24,639美元和23,348美元) | 30,507 | 29,854 | |||||||||||||||||||||

| 根据转售协议购买的证券(分别包括与合并信托相关的5,500美元和3,475美元) | 26,950 | 14,565 | |||||||||||||||||||||

| 按公允价值投资证券 | 51,089 | 50,825 | |||||||||||||||||||||

| 抵押贷款: | |||||||||||||||||||||||

| 以较低成本或公允价值出售的贷款 | 512 | 2,033 | |||||||||||||||||||||

| 持有的用于投资的贷款,按摊销成本计算: | |||||||||||||||||||||||

| 房利美的 | 51,645 | 52,081 | |||||||||||||||||||||

| 在合并信托中 | 4,069,513 | 4,071,669 | |||||||||||||||||||||

| 持有的投资贷款总额(按公允价值分别包括3599美元和3,645美元) | 4,121,158 | 4,123,750 | |||||||||||||||||||||

| 贷款损失备抵金 | (11,335) | (11,347) | |||||||||||||||||||||

| 持有的投资贷款总额,扣除补贴 | 4,109,823 | 4,112,403 | |||||||||||||||||||||

| 抵押贷款总额 | 4,110,335 | 4,114,436 | |||||||||||||||||||||

| 向贷款人提供的预付款 | 2,748 | 1,502 | |||||||||||||||||||||

| 递延所得税资产,净额 | 12,615 | 12,911 | |||||||||||||||||||||

| 应计应收利息,净额(包括与合并信托相关的9,236美元和9,241美元,分别扣除68美元和111美元的备抵金) | 9,780 | 9,821 | |||||||||||||||||||||

| 其他资产 | 13,106 | 13,387 | |||||||||||||||||||||

| 总资产 | $ | 4,317,460 | $ | 4,305,288 | |||||||||||||||||||

| 负债和权益 | |||||||||||||||||||||||

| 负债: | |||||||||||||||||||||||

| 应计应付利息(分别包括与合并信托相关的9,545美元和9,347美元) | $ | 10,182 | $ | 9,917 | |||||||||||||||||||

| 债务: | |||||||||||||||||||||||

| 房利美的(按公允价值分别包括1,132美元和1,161美元) | 139,164 | 134,168 | |||||||||||||||||||||

| 合并信托(按公允价值分别包括15,972美元和16,260美元) | 4,091,602 | 4,087,720 | |||||||||||||||||||||

| 其他负债(分别包括与合并信托相关的1,729美元和1,748美元) | 12,463 | 13,206 | |||||||||||||||||||||

| 负债总额 | 4,253,411 | 4,245,011 | |||||||||||||||||||||

| 承付款和或有开支(注13) | — | — | |||||||||||||||||||||

| 房利美股东权益: | |||||||||||||||||||||||

| 优先股(清算优先股分别为181,776美元和180,339美元) | 120,836 | 120,836 | |||||||||||||||||||||

| 优先股,700,000,000股已获授权——已发行和流通的555,374,922股 | 19,130 | 19,130 | |||||||||||||||||||||

| 普通股,无面值,无最高授权——已发行1,308,762,703股,已发行1,158,087,567股 | 687 | 687 | |||||||||||||||||||||

| 累计赤字 | (69,239) | (73,011) | |||||||||||||||||||||

| 累计其他综合收益 | 35 | 35 | |||||||||||||||||||||

| 美国国库股票,按成本计算,为150,675,136股 | (7,400) | (7,400) | |||||||||||||||||||||

股东权益总额(有关相关股息义务和清算优先权的信息,请参阅附注1:优先优先股购买协议和优先股) | 64,049 | 60,277 | |||||||||||||||||||||

| 负债和权益总额 | $ | 4,317,460 | $ | 4,305,288 | |||||||||||||||||||

2023 年第一季度业绩 | 6 | |||||||

| 对于隐藏列 | 在截至3月31日的三个月中, | ||||||||||||||||||||||

| 2023 | 2023 | 2022 | |||||||||||||||||||||

| 利息收入: | |||||||||||||||||||||||

| 证券投资 | $ | 981 | $ | 166 | |||||||||||||||||||

| 抵押贷款 | 32,137 | 27,142 | |||||||||||||||||||||

| 其他 | 452 | 32 | |||||||||||||||||||||

| 利息收入总额 | 33,570 | 27,340 | |||||||||||||||||||||

| 利息支出: | |||||||||||||||||||||||

| 短期债务 | (119) | (1) | |||||||||||||||||||||

| 长期债务 | (26,665) | (19,940) | |||||||||||||||||||||

| 利息支出总额 | (26,784) | (19,941) | |||||||||||||||||||||

| 净利息收入 | 6,786 | 7,399 | |||||||||||||||||||||

| 信贷损失准备金 | (132) | (240) | |||||||||||||||||||||

| 扣除信贷损失准备金后的净利息收入 | 6,654 | 7,159 | |||||||||||||||||||||

| 投资损失,净额 | (67) | (102) | |||||||||||||||||||||

| 公允价值收益,净额 | 204 | 480 | |||||||||||||||||||||

| 费用和其他收入 | 63 | 83 | |||||||||||||||||||||

| 非利息收入 | 200 | 461 | |||||||||||||||||||||

| 管理费用: | |||||||||||||||||||||||

| 工资和员工福利 | (480) | (407) | |||||||||||||||||||||

| 专业服务 | (184) | (209) | |||||||||||||||||||||

| 其他管理费用 | (204) | (192) | |||||||||||||||||||||

| 行政开支总额 | (868) | (808) | |||||||||||||||||||||

| TCCA 费用 | (855) | (824) | |||||||||||||||||||||

| 信用增强费用 | (341) | (278) | |||||||||||||||||||||

| 预期的信贷增进回收率的变化 | 120 | 60 | |||||||||||||||||||||

| 其他费用,净额 | (130) | (197) | |||||||||||||||||||||

| 支出总额 | (2,074) | (2,047) | |||||||||||||||||||||

| 联邦所得税前的收入 | 4,780 | 5,573 | |||||||||||||||||||||

| 联邦所得税准备金 | (1,008) | (1,165) | |||||||||||||||||||||

| 净收入 | 3,772 | 4,408 | |||||||||||||||||||||

| 其他综合损失 | — | (7) | |||||||||||||||||||||

| 综合收入总额 | $ | 3,772 | $ | 4,401 | |||||||||||||||||||

| 净收入 | $ | 3,772 | $ | 4,408 | |||||||||||||||||||

分配的股息或归属于优先股的金额 | (3,772) | (4,401) | |||||||||||||||||||||

| 归属于普通股股东的净收益 | $ | — | $ | 7 | |||||||||||||||||||

| 每股收益: | |||||||||||||||||||||||

| 基本 | $ | 0.00 | $ | 0.00 | |||||||||||||||||||

| 稀释 | 0.00 | 0.00 | |||||||||||||||||||||

| 已发行普通股的加权平均值: | |||||||||||||||||||||||

| 基本 | 5,867 | 5,867 | |||||||||||||||||||||

| 稀释 | 5,867 | 5,893 | |||||||||||||||||||||

2023 年第一季度业绩 | 7 | |||||||