附录 99.2

2023 年第一季度收益报告 PennyMac 金融服务公司 2023 年 4 月

2 本演示文稿包含经修订的1934年《证券交易法》第21E条所指的前瞻性陈述,涉及管理层对我们的财务业绩、未来运营、商业计划和投资策略以及行业和市场状况等的信念、估计、预测和假设,所有这些都可能发生变化。诸如 “相信”、“期望”、“预期”、“承诺”、“项目”、“计划” 等词语以及其他含义相似的词语,以及 “将”、“会”、“应该”、“可以” 或 “可能” 等未来或条件动词,通常旨在识别前瞻性陈述。未来任何时期的实际业绩和运营可能与本文的预测以及本文讨论的过去的业绩存在重大差异。这些前瞻性陈述包括但不限于关于未来利率、住房和预付款利率变化的声明;未来的贷款发放、服务和生产,包括未来的生产和运营支出;未来的贷款延期和宽容;未来的托管余额收益;未来收益和股本回报率以及其他业务和财务预期。可能导致实际业绩与历史业绩或预期业绩存在重大差异的因素包括但不限于:利率变化;房地产下跌或美国房价或美国房地产市场活动的重大变化;适用于我们经营的严格监管行业的联邦、州和地方法规的持续变化;可能导致任何不遵守适用于我们业务的法律和法规的诉讼或政府行动;抵押贷款和消费者金融保护局颁布的服务相关法规及其对这些法规的执行;我们对美国政府赞助实体的依赖及其当前角色或担保或指导方针的变化;政府抵押贷款修改计划的变化;适用于我们业务的州和其他司法管辖区的许可和运营要求,我们的银行竞争对手不受约束;ecl osure 延误和止赎做法的变化;宏观经济和美国房地产的变化市场状况;调整业务规模以反映业务水平的变化所固有的困难;抵押贷款还本付息权的购买机会以及我们成功中标;我们的巨额债务;伦敦银行同业拆借利率的终止;拖欠款、违约和宽容行为的增加;我们依赖PennyMac抵押贷款投资信托基金(纽约证券交易所代码:PMT)作为抵押贷款银行业务API的重要贡献者;维持足够的c 资金和流动性以及对财务契约的遵守情况;我们的义务如果我们发放、获取、服务或协助履行的贷款、不符合某些标准或特征或在其他情况下,则向第三方购买者提供补偿或回购贷款;如果我们的服务不符合某些标准或特征或其他情况,我们有义务对PMT进行赔偿;投资管理和激励费降低;在我们和我们的咨询实体之间分配我们的服务和投资机会时出现利益冲突;影响 f p 公众对我们声誉的看法;我们的面临恶劣天气条件、人为或自然灾害、气候变化和疫情导致的运营损失和中断风险;我们有效识别、管理和对冲我们的信贷、利率、预付款、流动性和气候风险的能力;我们启动或扩大新的业务活动或战略;我们发现不当行为和欺诈的能力;我们缓解网络安全风险和网络事件的能力;我们向股东支付股息的能力;以及我们的组织结构和一定的要求我们的章程文件中的内容。您不应过分依赖任何前瞻性陈述,应考虑上述所有不确定性和风险,以及公司不时向美国证券交易委员会提交的报告和其他文件中讨论的更全面的不确定性和风险。公司没有义务公开更新或修订此处包含的任何前瞻性陈述或任何其他信息,本演示文稿中的陈述仅为截至本演示之日的最新陈述。本演示文稿包含不按照美国公认的会计原则(“GAAP”)计算的财务信息,例如不包括估值的税前收入,这些项目为公司的业务业绩提供了有意义的视角,因为公司利用这些信息来评估和管理业务。非公认会计原则披露作为一种分析工具存在局限性,不应将其视为根据公认会计原则确定的财务信息的替代品。前瞻性陈述

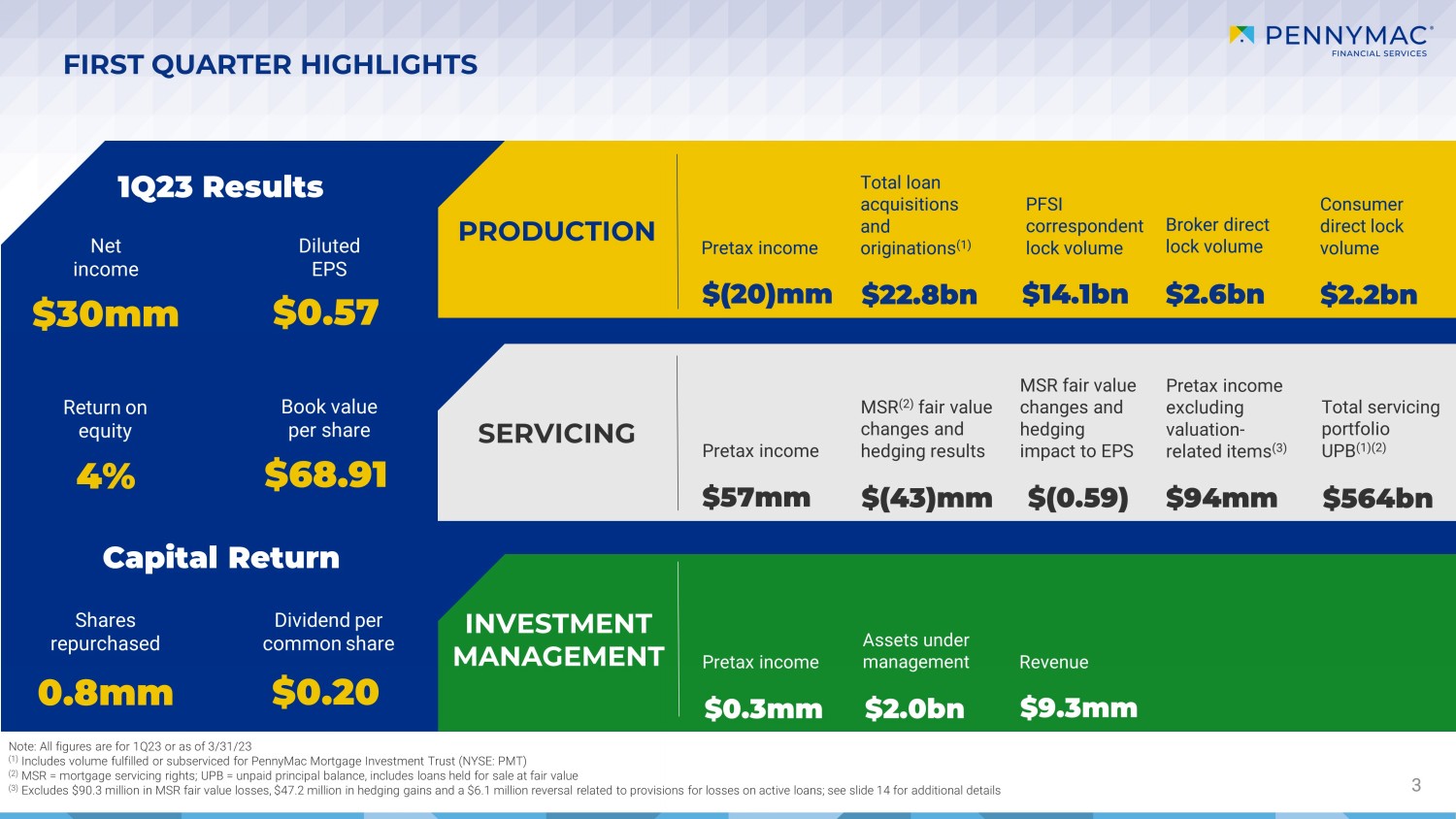

第一季度亮点 3 3 生产投资管理净收益3000万美元第二季度业绩摊薄后每股收益0.57美元股本回报率为4%每股账面价值68.91美元资本回报股息每股普通股息0.20美元税前收益为20亿美元 22亿美元 PFSI记者锁定量141亿美元经纪商直接锁定量26亿美元税前收益30万美元管理资产20亿美元收入93亿美元 mm 注意:所有数据均为 23 年第 1 季度或截至 23 年 3 月 31 日 (1) 包括 PennyMac 抵押贷款投资信托基金(纽约证券交易所代码:PMT)的已完成交易量或未偿还的交易量 (2) MSR = 抵押贷款服务权;UPB = 未偿本金余额,包括按公允价值持有的待售贷款 (3) 不包括9,030万美元的MSR公允价值亏损、4,720万美元的套期保值收益和与provis io ns相关的610万美元活跃贷款亏损逆转;更多细节见幻灯片14,用于支付税前收入5700万美元MSR (2) 公允价值变动和套期保值业绩 $( 43) mm 税前收入,不包括估值相关项目 (3) 940万美元MSR公允价值变动和对每股收益的套期保值影响 $ (0.59) 服务投资组合总额 UPB (1) (2) 5,640 亿美元的贷款收购总额和来源 (1) 消费者直接锁定音量

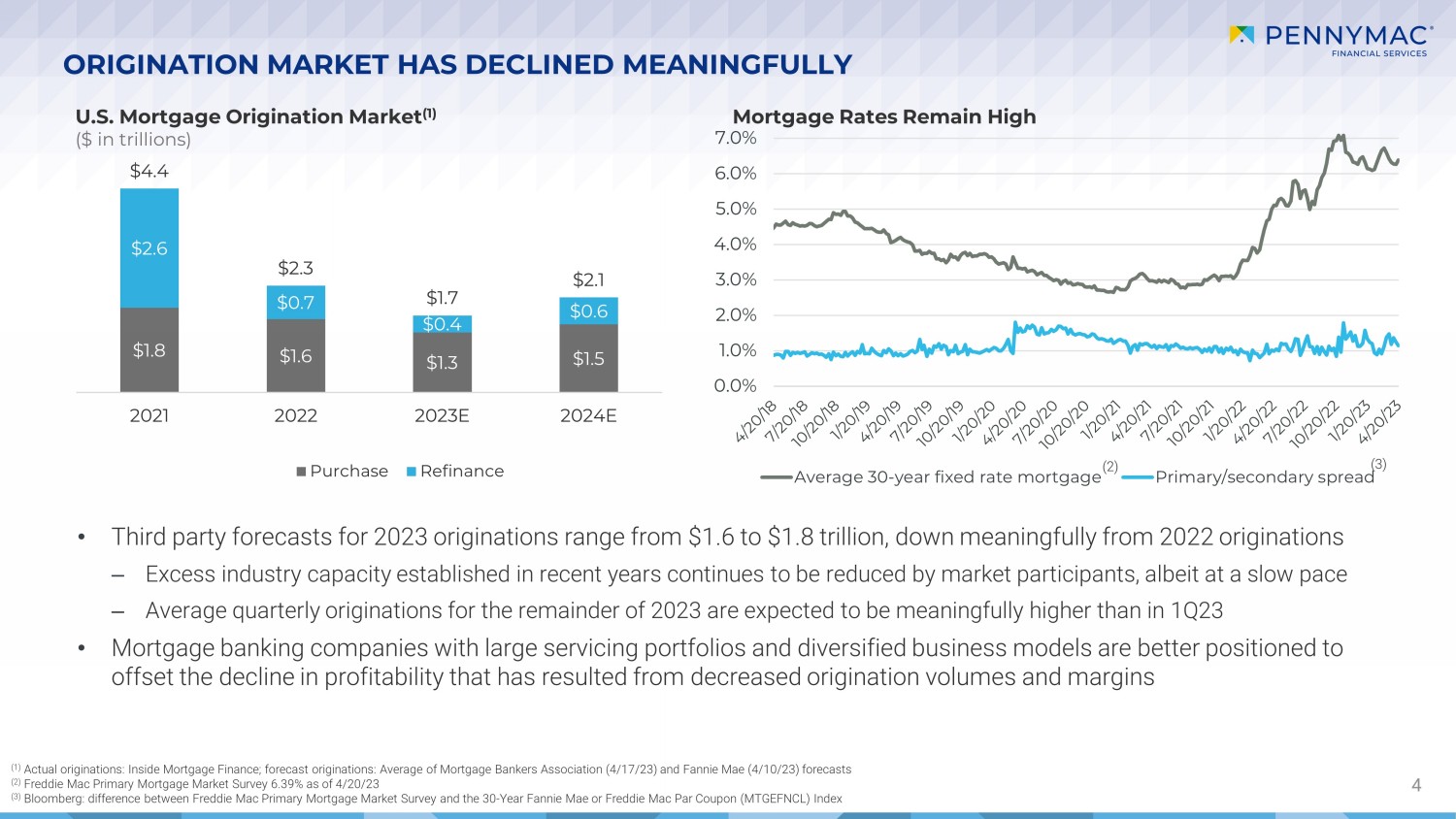

抵押贷款发放市场大幅下滑 4 美国抵押贷款发放市场(1)(万亿美元)抵押贷款利率居高不下 • 第三方对2023年发放抵押贷款的预测在1.6至1.8万亿美元之间,较2022年发放贷款大幅下降——市场参与者继续减少近年来建立的过剩行业产能,尽管步伐缓慢-预计 2023 年剩余时间的季度平均发放额将明显高于 2023 年第 1 季度 • 拥有庞大服务投资组合且多元化的抵押银行公司商业模式更有能力抵消发放量和利润率下降导致的盈利能力下降(1)实际发放:Inside Mortgage Finance;f 预测来源:抵押银行家协会(23 年 4 月 17 日)和房利美(23 年 10 月 4 日)预测(2)房地美初级抵押贷款市场调查的平均值 6.39 %(3)彭博社:房地美初级抵押贷款市场调查与房地美初级抵押贷款市场调查的差异 30 年房利美或 Freddie Mac Par Coupon (MTGEFNCL) 指数 (2) (3) 1.8 美元 1.6 美元 1.5 美元 1.5 美元 2.6 美元 0.7 美元 0.4 美元 0。6 $4.4 $2.3 $1.7 $2.1 2022 2023E 2024E 购买再融资 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 7.0% 30 年期固定利率抵押贷款平均初级/二级利差

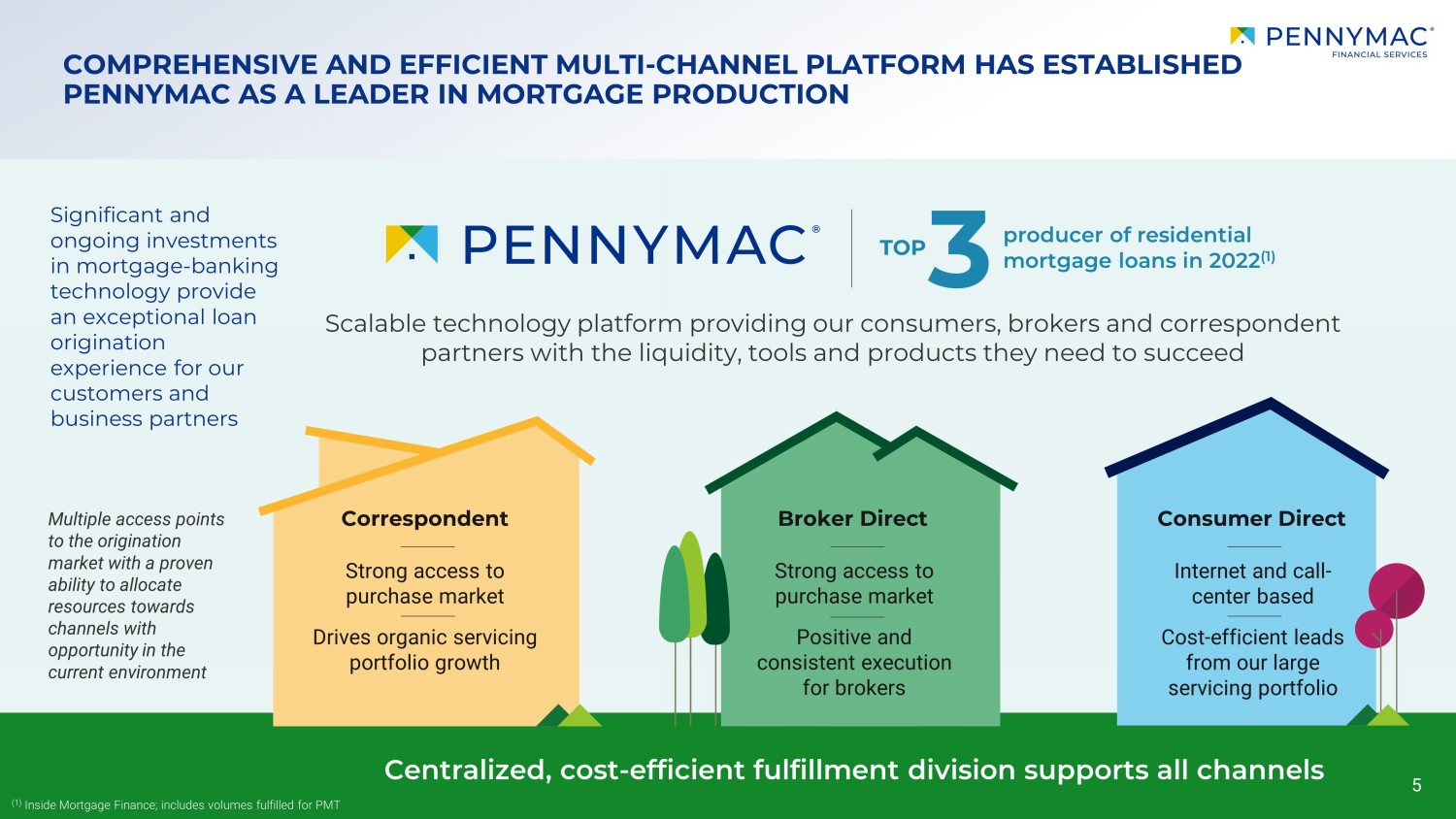

全面高效的多渠道平台使 PENNYMAC 成为抵押贷款生产领域的领导者 5 集中化、具有成本效益的配送部门支持所有渠道在当前环境中具有向有机会的渠道分配资源的能力。对抵押贷款和银行技术的重大持续投资为我们的客户和业务合作伙伴提供了卓越的贷款或发放体验可扩展的技术平台为我们的消费者、经纪人和代理合作伙伴拥有在2022年成功3家住宅抵押贷款提供商所需的流动性、工具和产品 (1) (1) Inside Mortgage Finance;包括PMT TOP已完成的交易量强劲的购买市场准入推动有机服务投资组合增长强劲的购买市场准入经纪商积极而一致的执行来自我们庞大的服务投资组合的基于互联网和呼叫中心的成本效益线索通讯经纪商 Direct Consumer Direct

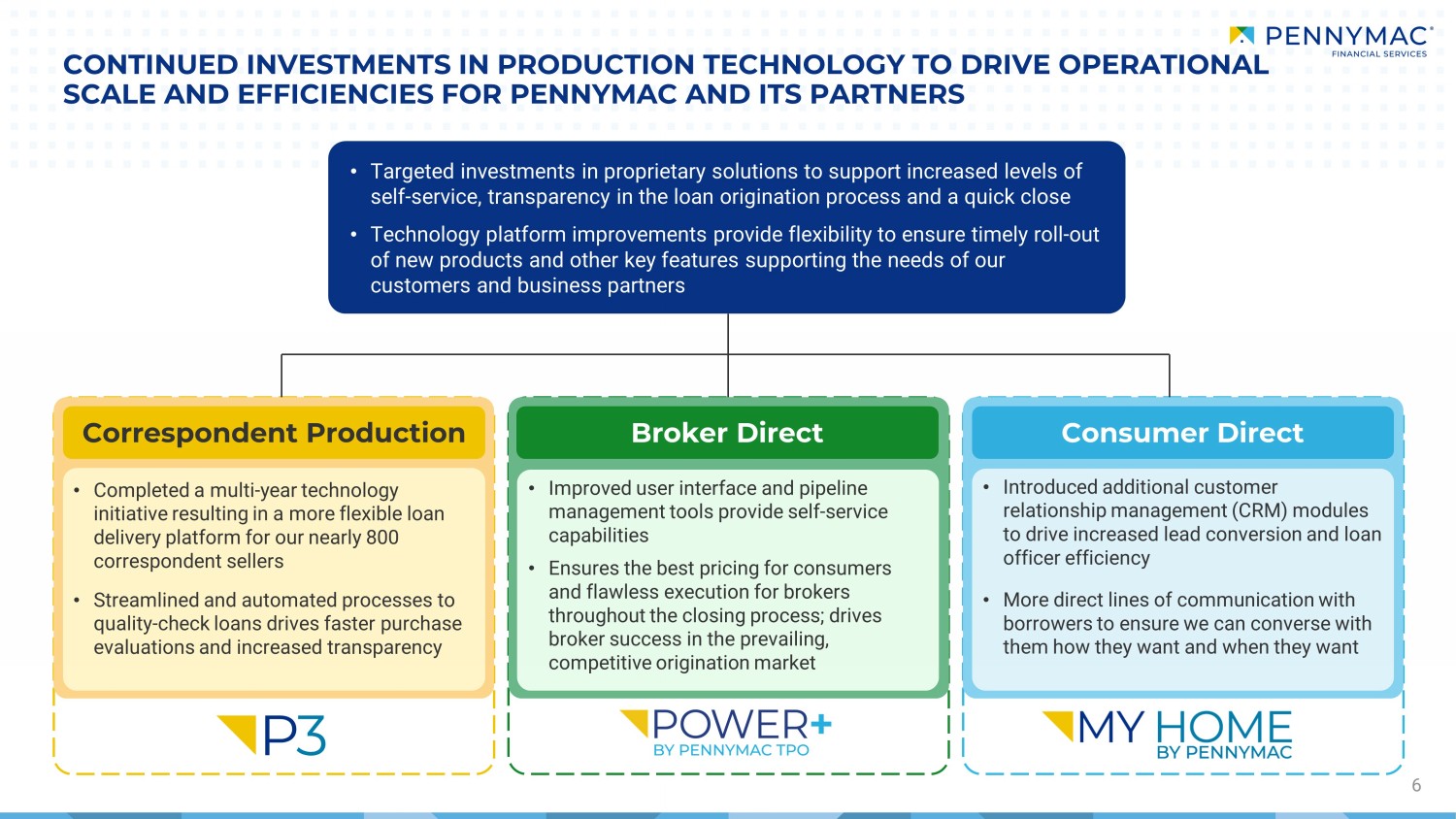

继续投资生产技术以提高 PENNYMAC 及其合作伙伴的运营规模和效率 6 通讯制作经纪商 Direct Consumer Direct • 完成了一项为期多年的技术计划,为我们的近 800 名代理卖家提供了更灵活的贷款交付平台 • 简化和自动化流程——支票贷款可加快购买评估并提高透明度 • 有针对性地投资专有解决方案,以支持提高自助服务水平,提高贷款透明度发起流程和快速结算 • 技术平台的改进提供了灵活性,可确保及时推出支持我们客户和业务合作伙伴需求的新产品和其他关键功能 • 改进的用户界面和渠道管理工具提供自助服务功能 • 确保在整个交易过程中为消费者提供最优惠的定价和经纪人的完美执行;推动经纪人在当前竞争激烈的发起市场中取得成功 • 引入了额外的客户关系管理(CRM)模块推动潜在客户转化率和贷款官员效率的提高 • 与借款人建立更直接的沟通渠道,确保我们能够以他们想要的方式和时间与他们交谈

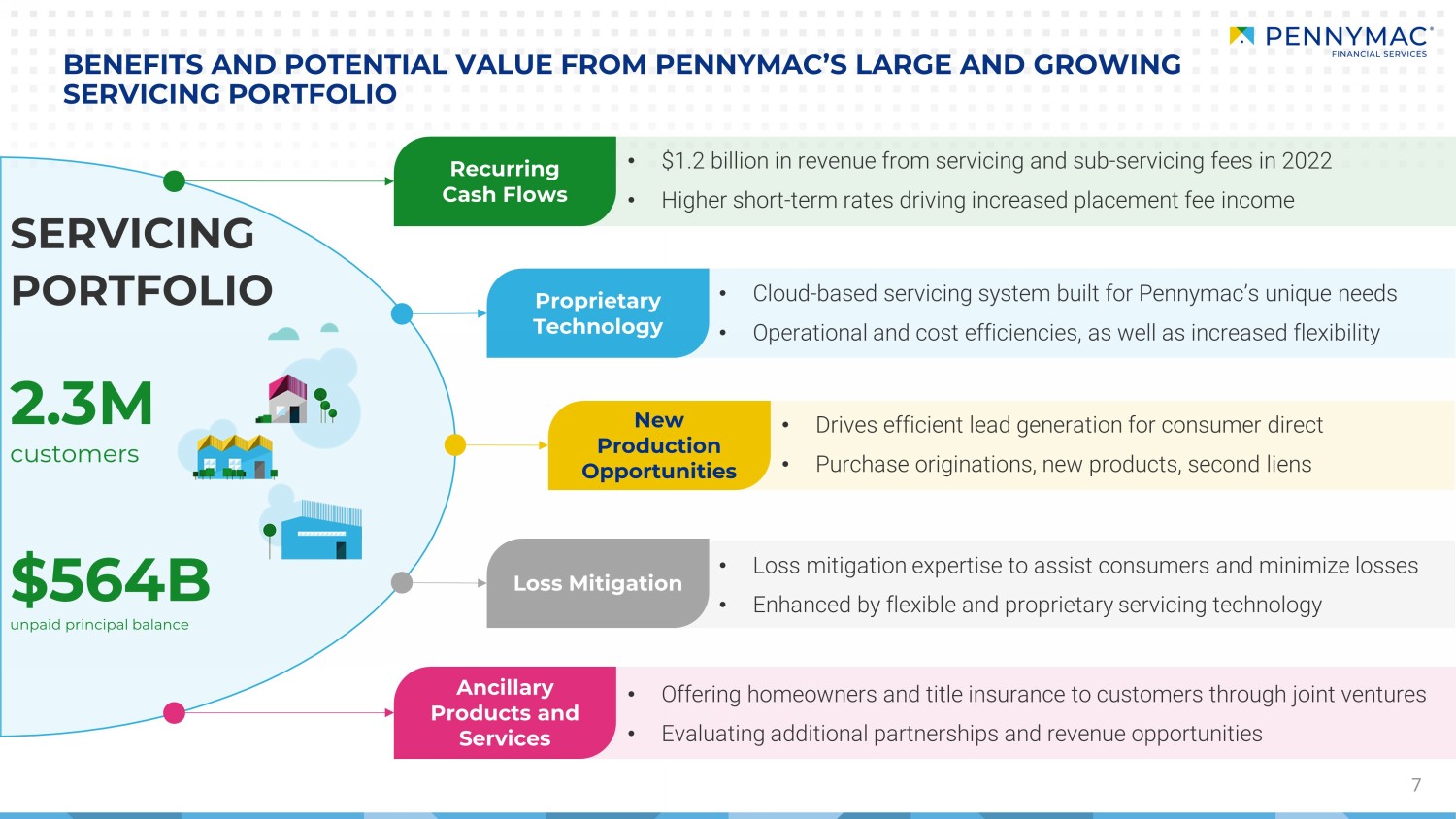

• 通过合资企业向客户提供房主和产权保险 • 评估其他合作伙伴关系和收入机会 7 • 2022 年服务费和次级服务费收入达到 12 亿美元 • 更高的短期费率推动安置费收入的增加 • 基于云的服务系统专为 Pennymac 的独特需求而打造 • 运营和成本效率以及更高的灵活性 • 推动直接消费者获得有效的潜在客户 • 购买原创产品、新产品、第二留置权 • 减少损失的专业知识协助消费者并最大限度地减少损失 • 通过灵活的专有服务技术增强 PENNYMAC 庞大且不断增长的服务产品组合带来的好处和潜在价值经常性现金流专有技术新的生产机会损失缓解辅助产品和服务 230 万客户 5,640 亿美元未付本金余额

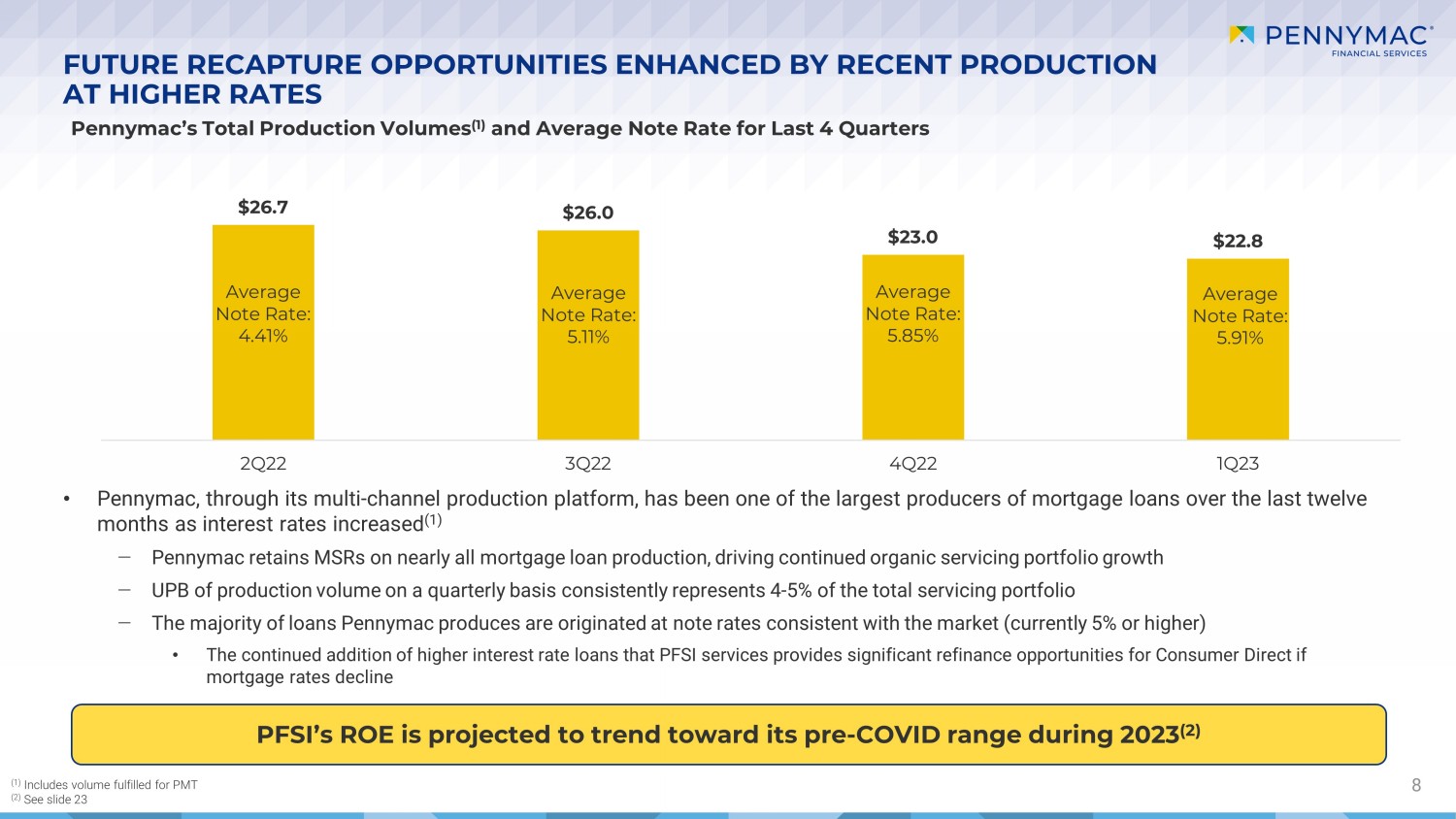

26.7 26.0 23.0 23.0 22.8 22.8 22.8 2Q22 2022 年第 4Q23 季度 Pennymac 的总产量 (1) 和过去 4 个季度的平均票据利率 Pennymac 近四季度的总产量 (1) 随着利率的上升,未来重获的机会增强 8 • Pennymac 通过其多渠道制作平台成为过去十二个月中最大的抵押贷款提供商之一 (1)-Pennymac 保留了近 mSR 全部抵押贷款产出,推动有机服务投资组合的持续增长——按季度计算的UPB产量持续增长占总服务投资组合的4-5% — Pennymac的大部分贷款都以与市场一致的票据利率(目前为5%或更高)进行再发放 • 如果抵押贷款利率下降,PFSI服务的持续增加更高利率贷款将为Consumer Direct提供重要的再融资机会(1)包括PMT的完成量(2)参见幻灯片23平均票据利率:4.41%平均票据利率:5.11%平均票据利率:5.11%平均票据利率:5.11%票据平均利率:5.85%票据平均利率:5.85%票据平均利率:5.85%票据平均利率:5.85%票据平均利率:5.85%票据平均利率利率:预计到2023年,5.91% PFSI的投资回报率将趋向于COVID之前的区间 (2)

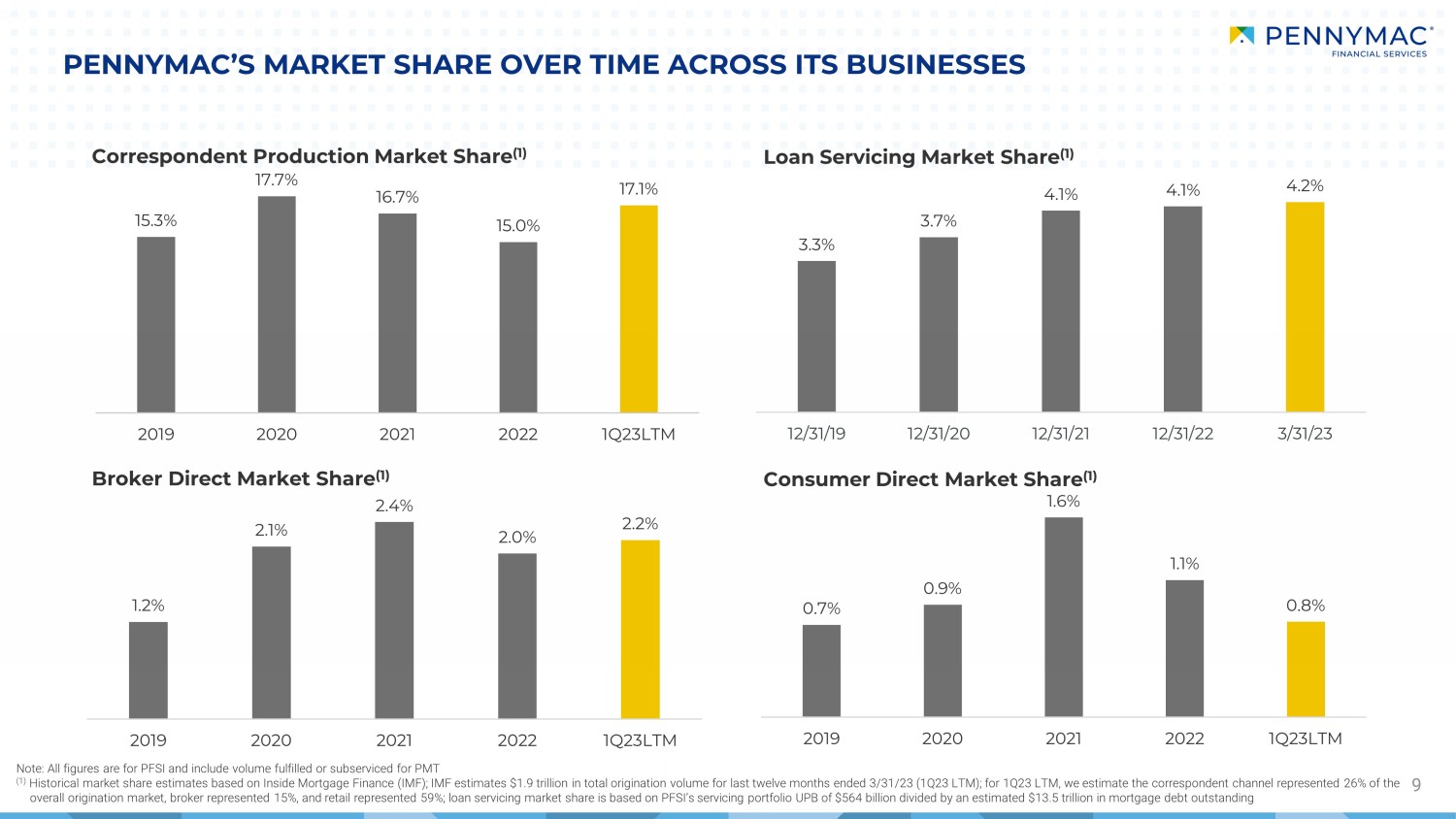

PENNYMAC 一段时间以来各业务的市场份额 9 贷款服务市场份额 (1) 代理生产市场份额 (1) 经纪商直接市场份额 (1) 消费者直接市场份额 (1) 注意:所有数字均为 PFSI,包括 PMT 的已完成或未偿还的交易量 (1) 基于内部抵押融资 (IMF) 的历史市场份额估计;国际货币基金组织估计,截至3月31日的过去十二个月总发放额为1.9万亿美元 23(2023 年第 1 季度的 LTM);我们估计对应渠道在 23 年第 1 季度的 LTM 中占整个发起市场的26%,经纪商占15%,零售占59%;贷款服务市场份额基于PFSI的服务投资组合5,640亿美元除以估计的13.5万亿美元的未偿抵押贷款债务 3.3% 3.7% 4.1% 4.2% 4.2% 12/31/19 12/31/21 12/31/21 12/31/22 1.2% 2.1% 2.4% 2.0% 2019 2021 2021 1Q23LTM 15.3% 17.7% 16.7% 7% 15.0% 17.1% 2019 2021 2022 1Q23LTM 0.7% 0.9% 1.6% 0.8% 2019 2020 2021 2022 1Q23LTM

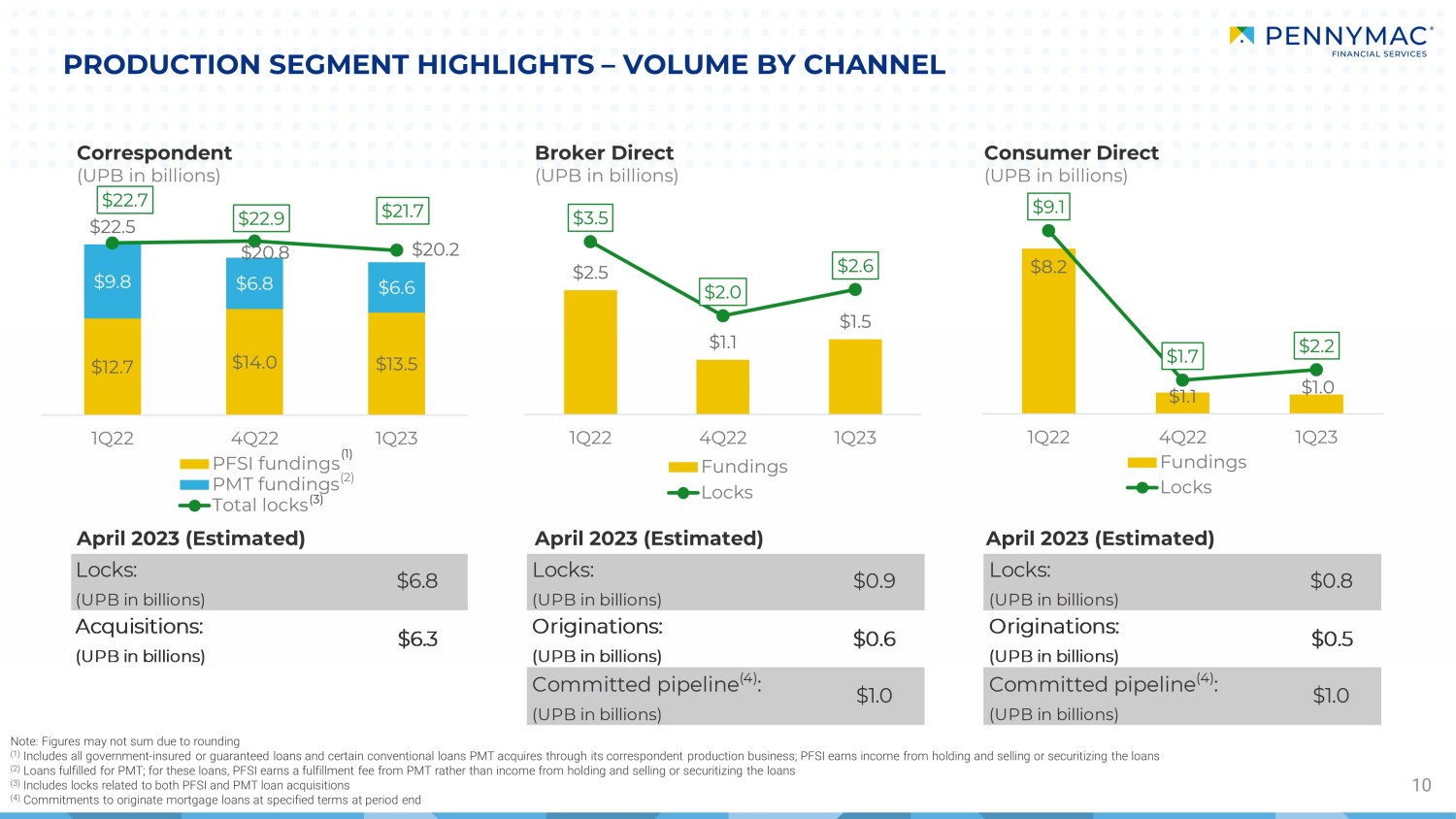

12.7 美元 14.0 美元 13.5 美元 9.8 美元 6.8 美元 66 22.5 美元 20.8 美元20.2 22.7 22.9 21.7 21.7 1Q22 4Q22 1Q23 FFSI 资金 PMT 资金总额锁定 2.5 美元 1.1 美元 1.5 美元 2.0 美元第 22 季度第 2 季度第 2 季度融资锁定 10 个制作板块亮点 — 按渠道经纪商直销(UPB 以数十亿计)Consumer Direct(UPB 以数十亿计)以十亿为单位)2023年4月(估计)2023年4月(估计)2023年4月(估计)注意:由于四舍五入,数字总和可能不一致 (1) 包括PMT通过其代理生产业务获得的所有政府保险或担保贷款以及某些常规贷款;PFSI通过持有和出售贷款或将贷款证券化获得收入 (2) 为PMT履行的贷款;对于这些贷款,PFSI从PMT中获得履行费,而不是通过持有和出售或证券化贷款获得的收入 (3) 包括与收购PFSI和PMT贷款相关的锁定 (4) 承诺在期末按特定条款发放抵押贷款 (1) (2) (3) 代理人(UPB 以十亿美元计)8.2 $1.1 1.0 $9.1 $1.7 $2.2 2022 第 22 季度第 2 季度第 2 季度资金锁定:(以十亿美元计 UPB)6.8 美元锁定:(以十亿美元计 UPB)0.9 美元锁定:(以十亿美元计 UPB)0.8 美元收购:(以十亿美元计 UPB)6.3 美元起源:(UPB 以十亿计)0.6 美元起源:(UPB 以十亿计)0.5 美元承诺管道(4):(以十亿美元为单位 UPB)1.0 美元已承诺管道(4):(以十亿美元计 UPB)1.0 美元

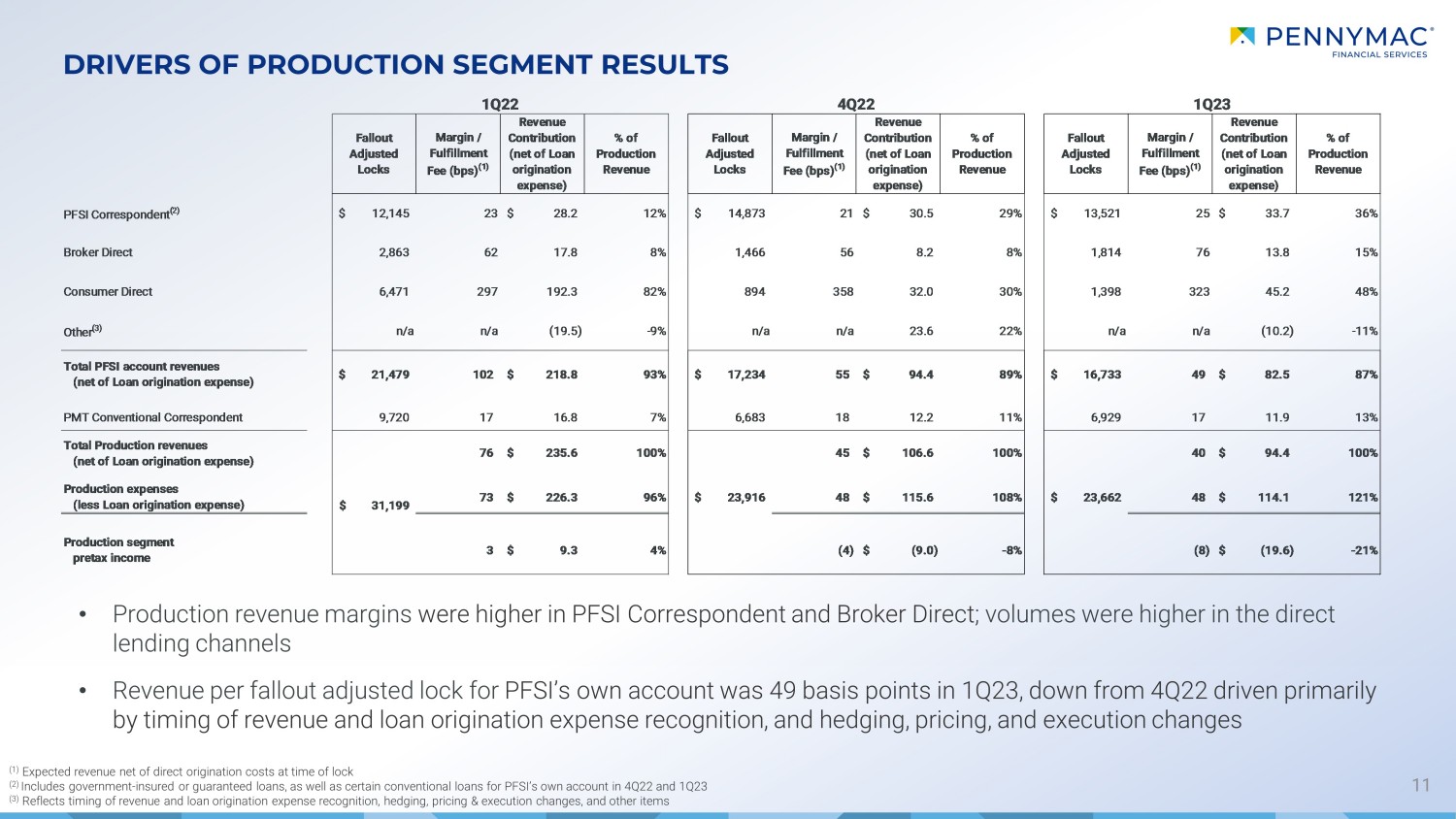

11 (1) 锁定时扣除直接发放成本后的预期收入 (2) 包括政府保险或担保贷款,以及2022年第四季度和第23季度PFSI自有账户的某些常规贷款(3)反映了收入和贷款发放费用确认、套期保值、定价和执行变更的时间以及生产细分市场业绩的驱动因素 • PFSI通讯员和Broker Direct的生产收入利润率更高;交易量为在直接贷款渠道中更高 • PFSI自有账户的经辐射调整后的每次锁定收入为49%23 年第 1 季度基点,低于 22 年第 4 季度的基点,主要受收入和贷款发放费用确认时机以及套期保值、定价和执行变化的影响 Fallout 调整后的锁定利润率/配送费 (bps) (1) 收入贡献(扣除贷款发放费用)占生产收入差额的百分比锁仓利润/配送费 (bps) (1) 收入贡献(扣除贷款发放费用)占产量的百分比收入 PFSI 通讯员 (2) 12,145$ 23 28.2$ 12% 14,873$ 21 30.5$ 29% 13,521$ 25 33.7$ 36% Broker Direct 2,863 17.8 866 8% 1,814 76 13.8 15% 消费者直销 6,471 297 192.3 82% 894 358 32.0 30% 1,398 323 45.2 其他 (3) n/a (19.5) -9% n/a 23.6 22% n/a (10.2) -11% PFSI 账户总收入(扣除贷款发放费用)21,479$ 102 218.8$ 93% 17,234$ 55 94.4$ 89% 16,733$ 87% PMT 常规通讯员 9,720 17 16.8 7% 6,683 18 12.2 11% 6,929 17 11.9 总生产收入(扣除贷款来源)费用) 76235.6$ 100% 45 106.6$ 100% 40 94.4$ 100% 生产费用(减去贷款发放费用)73 226.3$ 96% 23,916$ 48 115.6$ 108% 23,662$ 48 114.1$ 121% 生产分部税前收入 3 9.3$ 4% (4) (9.0) $ -8% (8) (19.6) $ -21% 1Q234Q221Q1Q 2231,199$

制作细分市场亮点——第12频道的商业趋势 • Pennymac仍然是美国最大的代理聚合商 • 截至3月31日,有771家代理卖家,略低于12月31日的772家 • 23年第一季度的收购量为收购的94%,高于2022年第四季度的93% • 代理交易量推动了投资组合的增长,同时为直接消费者创造了更多机会 • 由于从PM购买某些常规代理贷款的数量增加,第二季度配送费用降低 T² PFSI预计将在23年第二季度增加此类购买量 •其他参与者的退出推动了渠道中的更多机会 • 尽管市场整体下滑,但融资量仍比2022年第四季度有所增加 • 截至2023年3月31日,批准的经纪商总数为2,988家,约占经纪人总数的20% ——机会巨大,约有15,000名经纪人和非委托卖家活跃在市场上 • 购买贷款占总发放额的86% • 尽管渠道竞争仍然很激烈,但利润率仍高于上一季度 • 扩大了我们的产品供应随着 al-new 的发布Jumbo 产品,Optima Jumbo • 专注于在更高的利率环境中满足我们服务投资组合中 230 万客户不断变化的需求——23 年第 1 季度的购买锁定量为 4.79 亿美元,占锁总额的 22%,而 2022 年第 4 季度为 6.81 亿美元,占锁总额的 40% ——来自我们庞大且不断增长的服务投资组合的购买锁总额的 87% ——封闭式第二留置权贷款 8100 万美元 2023 年第 1 季度的融资额高于 2022 年第 4 季度 C 通讯员 Broker Direct C 消费者直销多渠道的 4,500 万美元方法提供了灵活性,已被证明是一种竞争优势,支持盈利能力和定价纪律,同时推动服务产品组合的增长

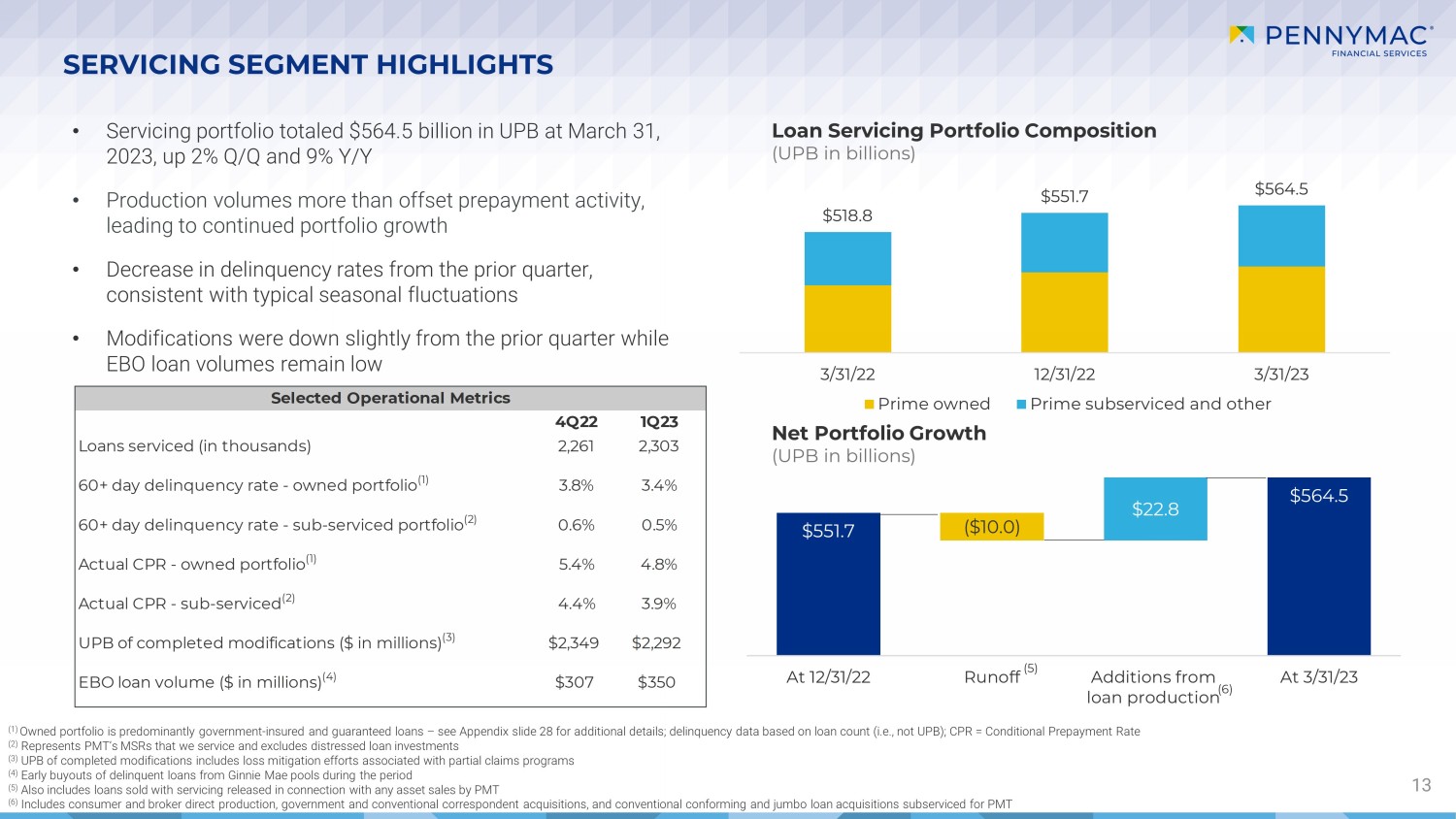

551.7 564.5 美元(10.0 美元)22.8 截至 22 年 12 月 31 日,贷款产量增加额第 3 月 31 日服务板块亮点 13 • 截至2023年3月31日,服务投资组合的UPB总额为5,645亿美元,同比增长9% • 产量超过预付款活动,导致投资组合持续增长 • 拖欠率比上一季度下降,与典型的季节性波动一致 • 修改是比上一季度略有下降,而EBO贷款量仍然很低贷款服务投资组合构成(以十亿美元计的UPB)投资组合增长(UPB(以十亿计)(1)自有投资组合主要是政府保险和担保贷款——更多细节见附录幻灯片28;违约机构数据基于贷款数量(即不是 UPB);CPR = 有条件预付款利率(2)代表我们服务的PMT的MSR,不包括不良贷款投资(3)已完成修改的UPB包括与部分索赔计划相关的损失缓解措施(4)提前收购债务在此期间来自 Ginnie Mae 池的拖欠贷款 (5) 还包括附带服务出售的贷款与PMT的任何资产出售相关的发布 (6) 包括消费者和经纪商直接生产、政府和常规代理收购,以及分包给PMT (5) (6) 2022 年第四季度第一季度已偿还贷款(千笔)2,261 2,303 60 天以上拖欠率——自有投资组合 (1) 3.8% 3.4% 60+ 天拖欠率——子服务投资组合 (2)) 0.6% 0.5% 实际心肺复苏术——自有投资组合 (1) 5.4% 4.8% 实际心肺复苏术——次级服务 (2) 4.4% 3.9% 已完成修改的 UPB(百万美元)(3) 2,349 美元 2,292 EBO贷款额(百万美元)(4) 307 美元 350 美元精选运营指标 518.8 美元 551.7 564.5 31/22 12/31/22 3/31/23 Prime 拥有的 Prime subservice 等

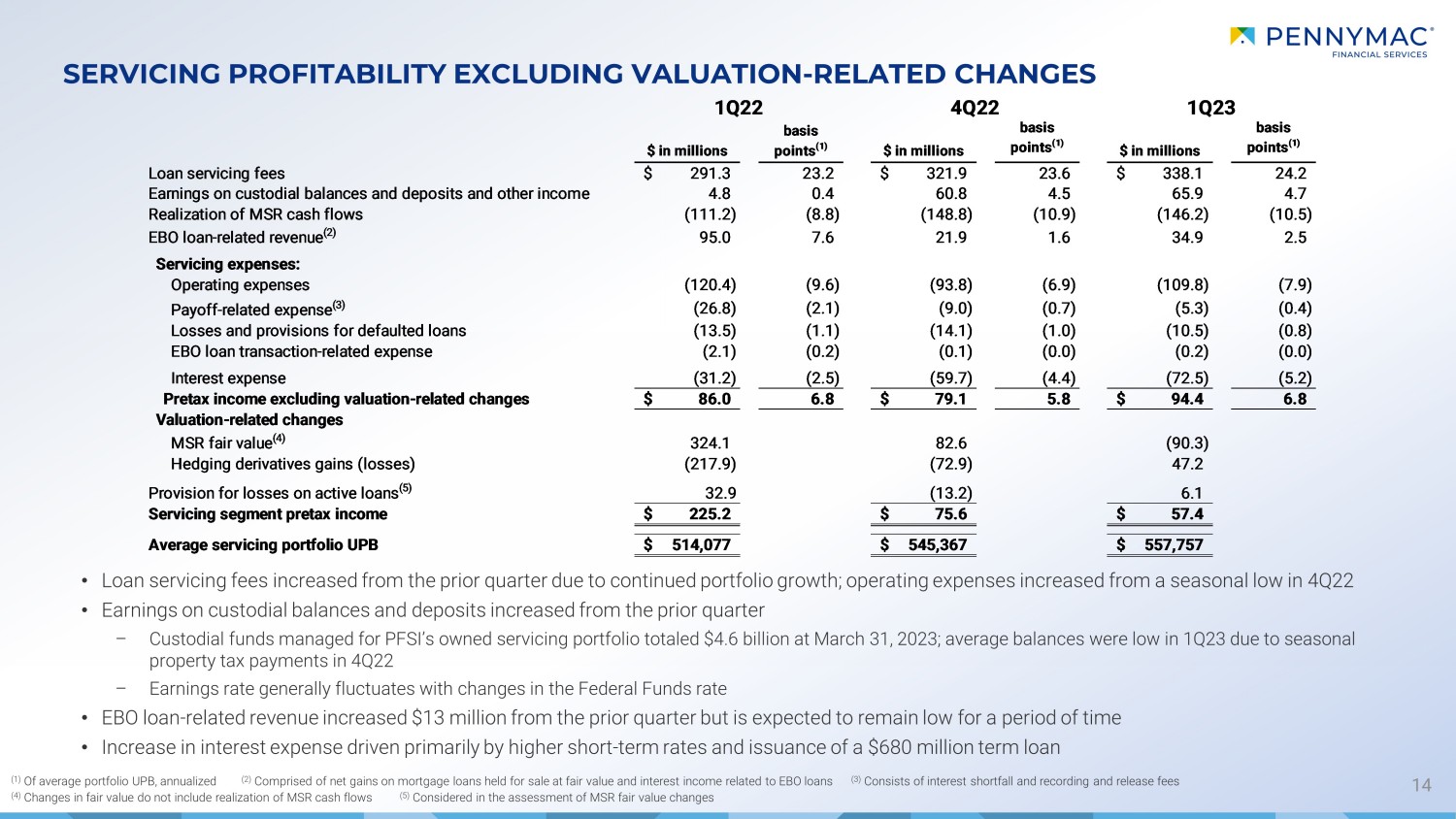

不包括估值的服务盈利能力——相关变动 14 (1) 平均投资组合的年化UPB (2) 由按公允价值持有待售抵押贷款的净收益和与EBO贷款相关的利息收入组成 (3) 包括利息缺口以及记录和发放费 (4) 公允价值变动不包括MSR现金流的实现 (5) 在评估MSR公允价值变动时考虑 • 贷款服务费比上一季度有所增加投资组合持续增长;运营支出从2022年第四季度的创纪录低点有所增加 •托管余额和存款收益比上一季度增加——截至2023年3月31日,PFSI自有服务投资组合管理的托管基金总额为46亿美元;由于2022年第四季度季节性财产税缴纳,23年第一季度平均余额较低——收益率通常会随着联邦基金利率的变化而波动 • EBO贷款——相关收入比上一季度增加了1300万美元,但预计将在一段时间内保持低水平 • 增加利息支出主要由更高的短期利率和6.8亿美元的发行所推动以百万基点为单位的定期贷款美元 (1) 百万基点 (1) 百万基点 (1) 贷款服务费 291.3$ 23.2 321.9美元 23.6 338.1$ 24.2 托管余额和存款收益以及其他收入 4.8 0.4 60.8 4.5 65.9 4.7 实现 MSR 现金流 (111.2) (8.8) (148.8) (10.9) (146.2) (10.5) EBO 贷款相关收入 (2) 95.0 7.6 21.9 1.6 34.9 2.5 服务费用:运营费用 (120.4) (9.6) (93.8) (6.9) (109.8) (7.9) 还款相关费用 (3) (26.8) (2.1) (9.0) (0.7) (5.3) (0.4) 违约贷款的损失和准备金 (13.5) (13.5) (7.5) (1.1) (14.1) (1.0) (10.5) (0.8) EBO 贷款交易相关费用 (2.1) (0.2) (0.1) (0.0) (0.2) (0.0) (2.5) (59.7) (4.4) (72.5) (5.2) 不包括估值相关变化的税前收入 86.0$ 6.8 79.1$ 5.8 94.4$ 6.8 估值相关变动 MSR fair 价值 (4) 324.1 82.6 (90.3) 套期保值衍生品收益(亏损)(217.9) (72.9) 47.2 主动贷款损失准备金 (5) 32.9 (13.2) 6.1 服务板块税前收入 225.2$ 75.6$ 57.4$ 平均服务投资组合 UPB 514,077$ 545,367$ 557,757$ 1Q22 1Q234Q22

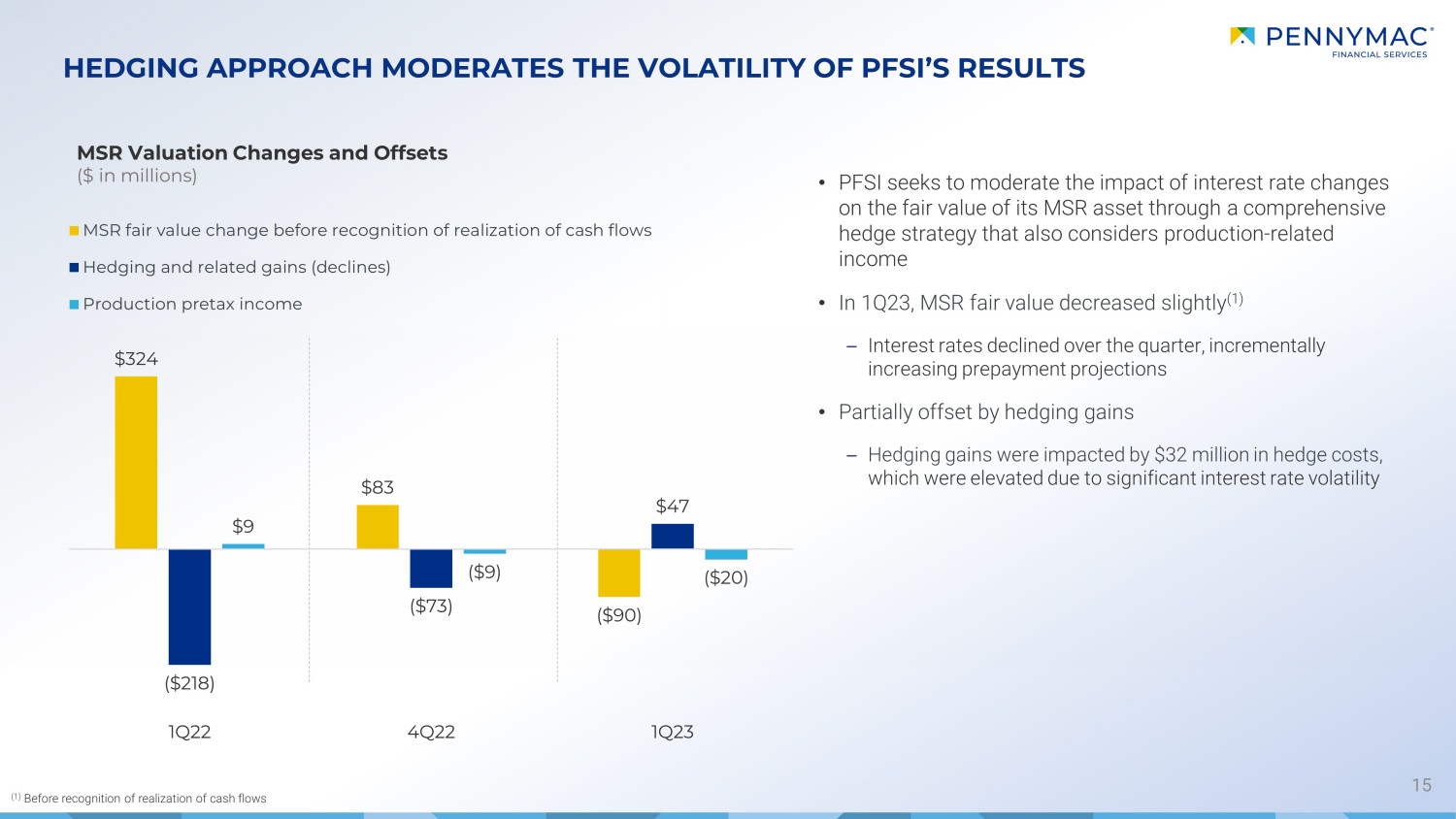

15 套期保值方法缓和了PFSI业绩的波动 MSR估值变化和抵消(百万美元)• PFSI旨在通过同时考虑生产相关收入的全面对冲策略来缓和利率变动对其MSR资产公允价值的影响 • 在23年第一季度,MSR公允价值略有下降(1)——利率在本季度下降,逐步提高了预付款预期 • 部分抵消了预付款预期由套期保值收益设定——套期保值收益受到3200万美元套期保值成本的影响,该成本上涨是由于利率大幅波动 (1) 在确认现金流实现前 324 美元 83 美元 (90 美元) (218 美元) (73 美元) 47 美元 9 美元 (9 美元) (20 美元) 22 年第一季度确认现金流实现前 MSR 公允价值变动套期保值及相关收益(下降)税前生产收入

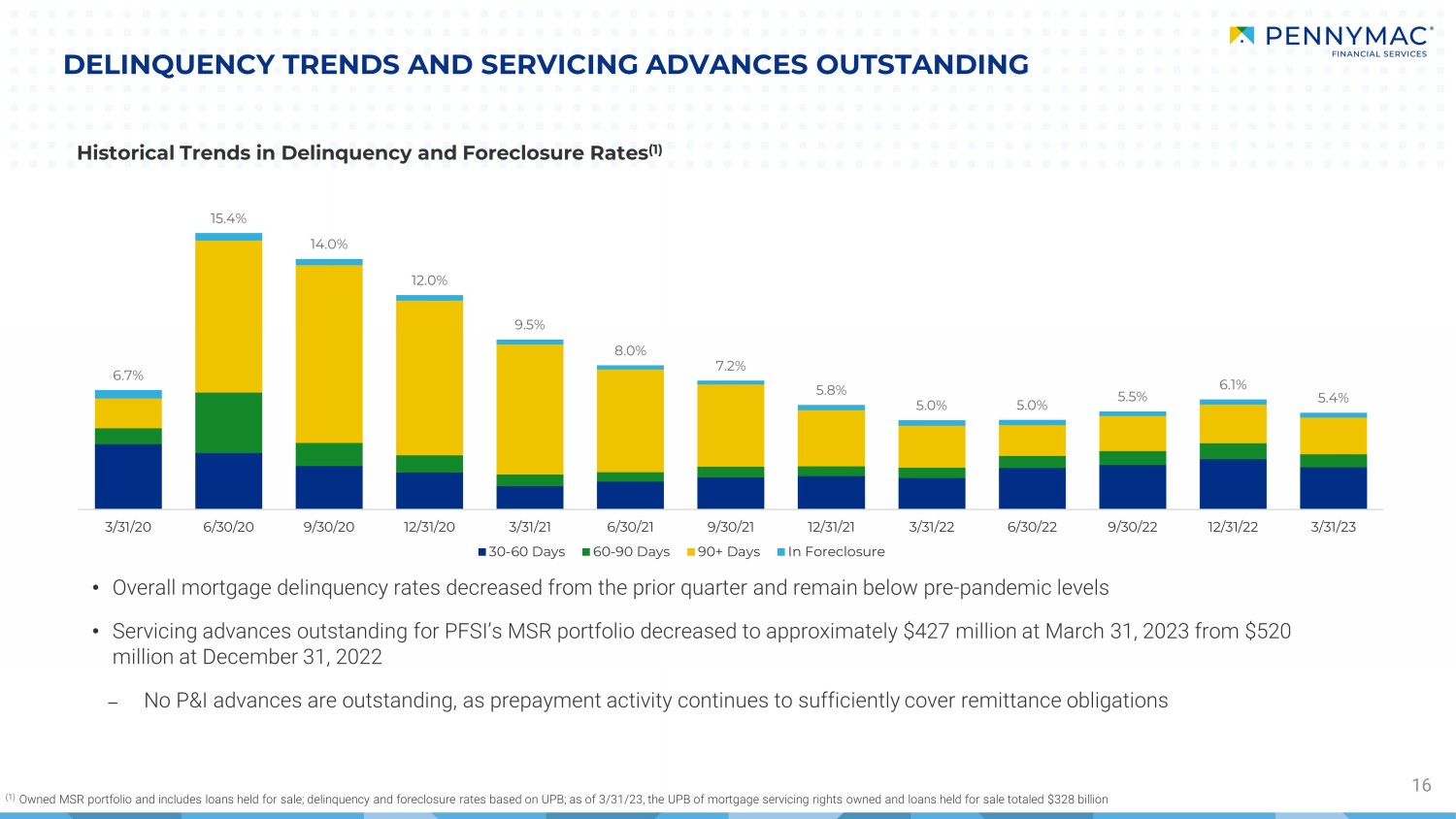

• 总体抵押贷款拖欠率较上一季度有所下降,仍低于疫情前的水平 • PFSI的MSR投资组合的未偿还本付息预付款从2022年12月31日的5.2亿美元降至2023年3月31日的约4.27亿美元——由于预付款活动继续足以支付汇款债务拖欠趋势和未偿还的预付款拖欠趋势和止赎率的16个历史趋势 (1) (1) 自有MSR投资组合,包括待售贷款、拖欠款和基于UPB的止赎率;截至23年3月31日,自有抵押贷款还本付息权和待售贷款的UPB总额为3,280亿美元 6.7% 15.4% 14.0% 12.0% 8.0% 7.2% 5.0% 5.1% 5.1% 5.4% 3/31/20 6/30/20 3/31/21 6/30/21 9/30/21 3/31/22 3/31/22 30/22 12/31/22 3/31/23 30-60 天 60-90 天取消抵押品赎回权 90 天以上

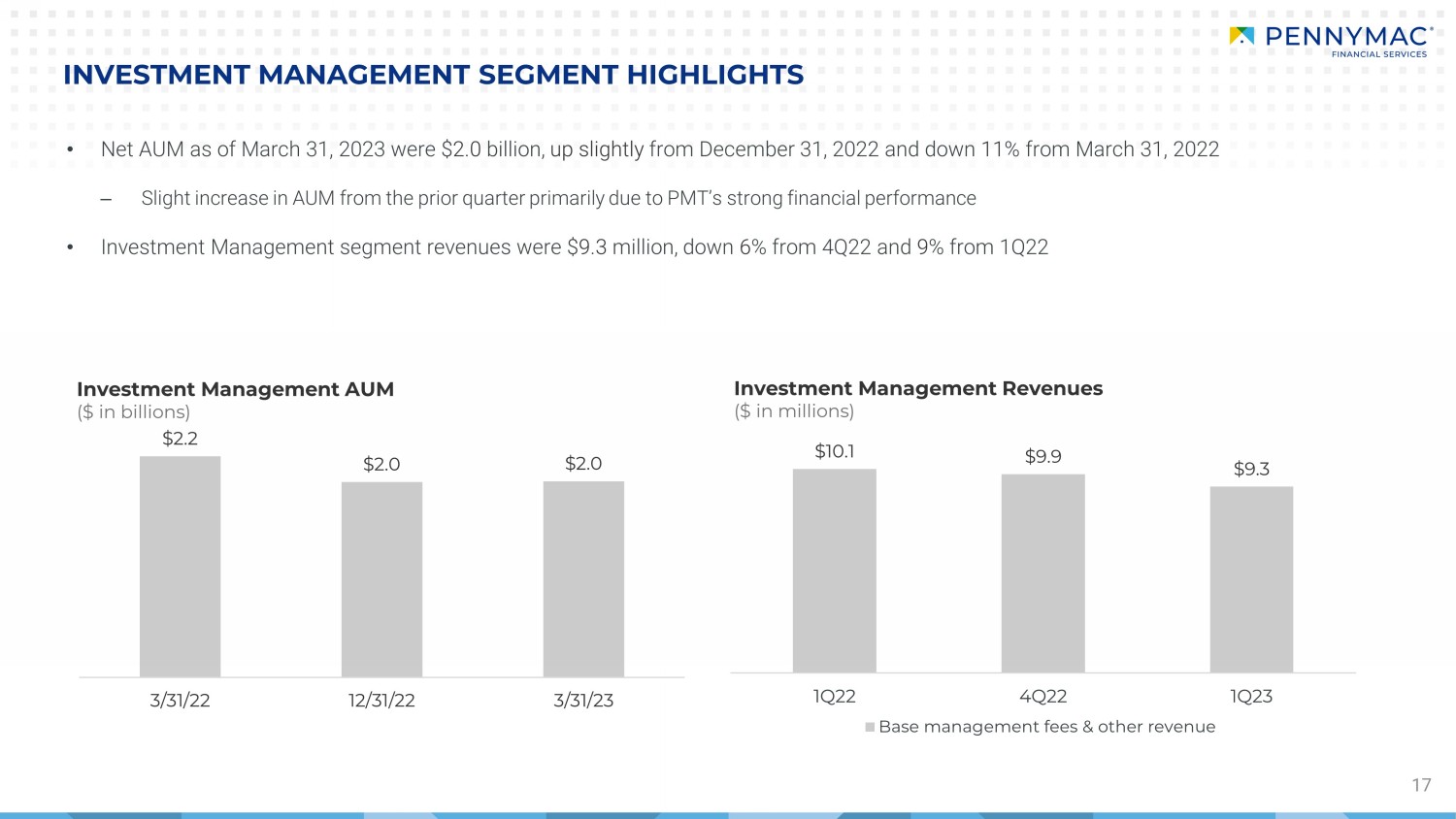

投资管理板块亮点 17 • 截至2023年3月31日,净资产管理规模为20亿美元,较2022年12月31日略有增加,较2022年3月31日下降11%-资产管理规模比上一季度略有增加,这主要是由于PMT强劲的财务业绩 • 投资管理板块收入为930万美元,较22年第四季度下降6%,较2022年第一季度投资管理资产管理规模(以百万美元计)投资管理收入(百万美元)) 10.1 美元 9.9 美元 1Q22 4Q22 4Q23 第一季度基本管理费和其他收入 2.2 美元 2.0 美元 2.0 美元 3/31/22 12/31/22 3/31/23

附录

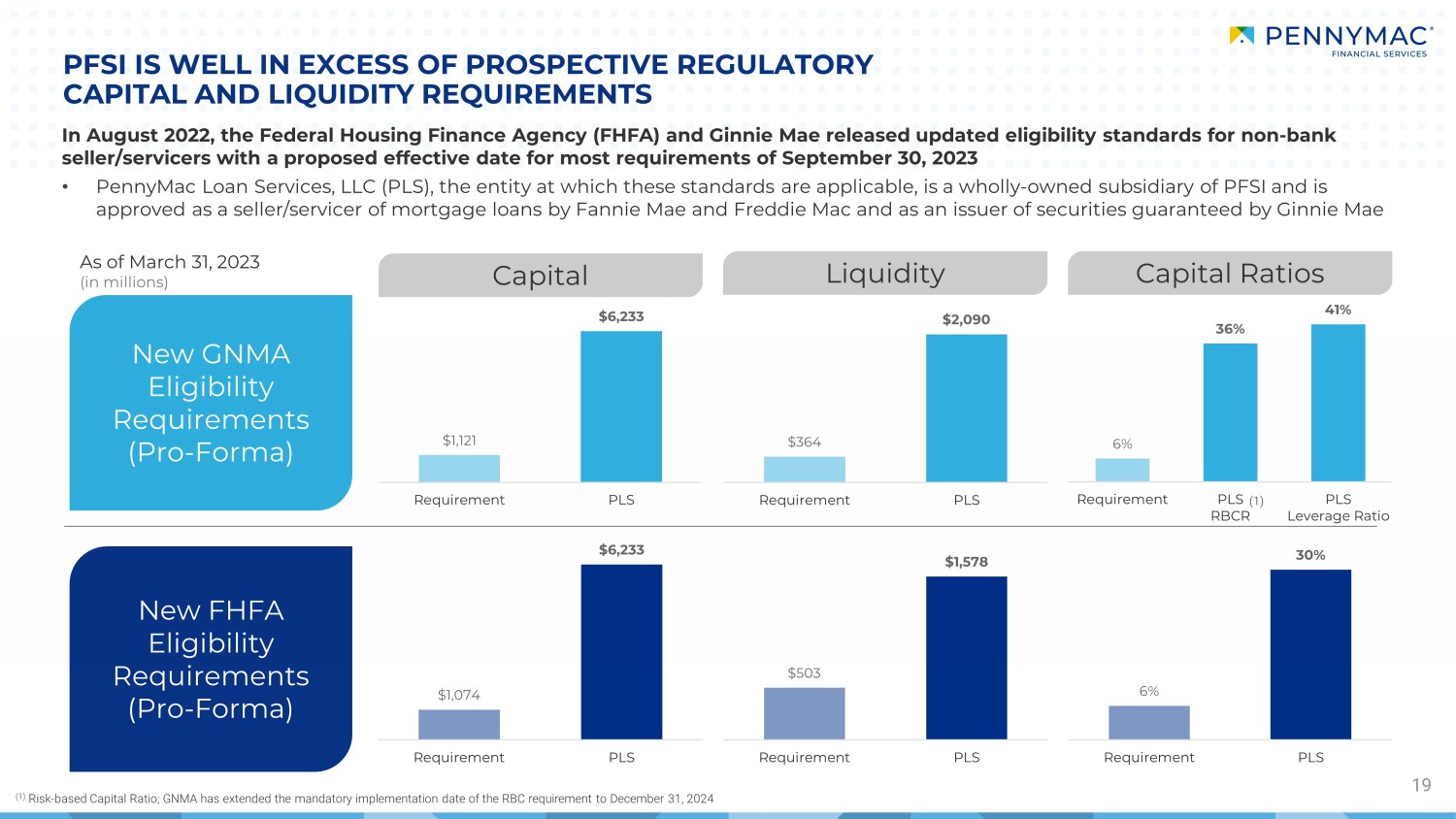

2022 年 8 月,联邦住房金融局 (FHFA) 和 Ginnie Mae 发布了更新的非银行卖家/服务商资格标准,大多数要求的拟议生效日期为 2023 年 9 月 30 日 • 这些标准适用的实体 PennyMac Loan Services, LLC (PLS) 是 PFSI 的全资子公司,被房利美和房地美批准为抵押贷款的销售/服务商作为 Gi nni e 担保的证券发行人,PFSI 远远超过了预期的监管资本和流动性要求 19 新的 GNMA 资格要求(Pro-Forma)新 FHFA 资格要求(Pro-Forma)资本流动性资本比率 (1) 基于风险的资本比率;GNMA 已将加拿大皇家银行要求的强制实施日期延长至 2024 年 12 月 31 日截至 2023 年 3 月 31 日(以百万计)(1) 6% 要求 6% 36% 41% 要求加上 RBCR PLS 杠杆比率 364 2,090 美元加上要求 1,090 美元 74 美元 6,233 美元需求加上 1,121 美元 6,233 美元需求再加 503 美元 1,578 美元需求请问

20 PENNYMAC 是美国抵押贷款市场的公认领导者,具有可观的长期增长潜力 PFSI 作为上市公司,在 SER VIC ING(2)年内未偿还5,640亿美元 9 15 年运营 PMT # 3 • 代理制作 • BROKER DIRECT • Consumer Direct in Production (1) 是领先的住宅抵押贷款房地产投资信托基金 #5注意:所有数据均为PFSI,包括PMT已完成或未偿还的交易量;所有数字除非另有说明,否则自23年3月31日起生效 (1) 截至23年3月31日的12个月的Inside Mortgage Finance (2) Inside Mortgage截至 22 年 12 月 31 日,财务管理的资产为 20 亿美元,在 2013 年第 1 季度的 LTM 中,有 230 万客户 980 亿美元

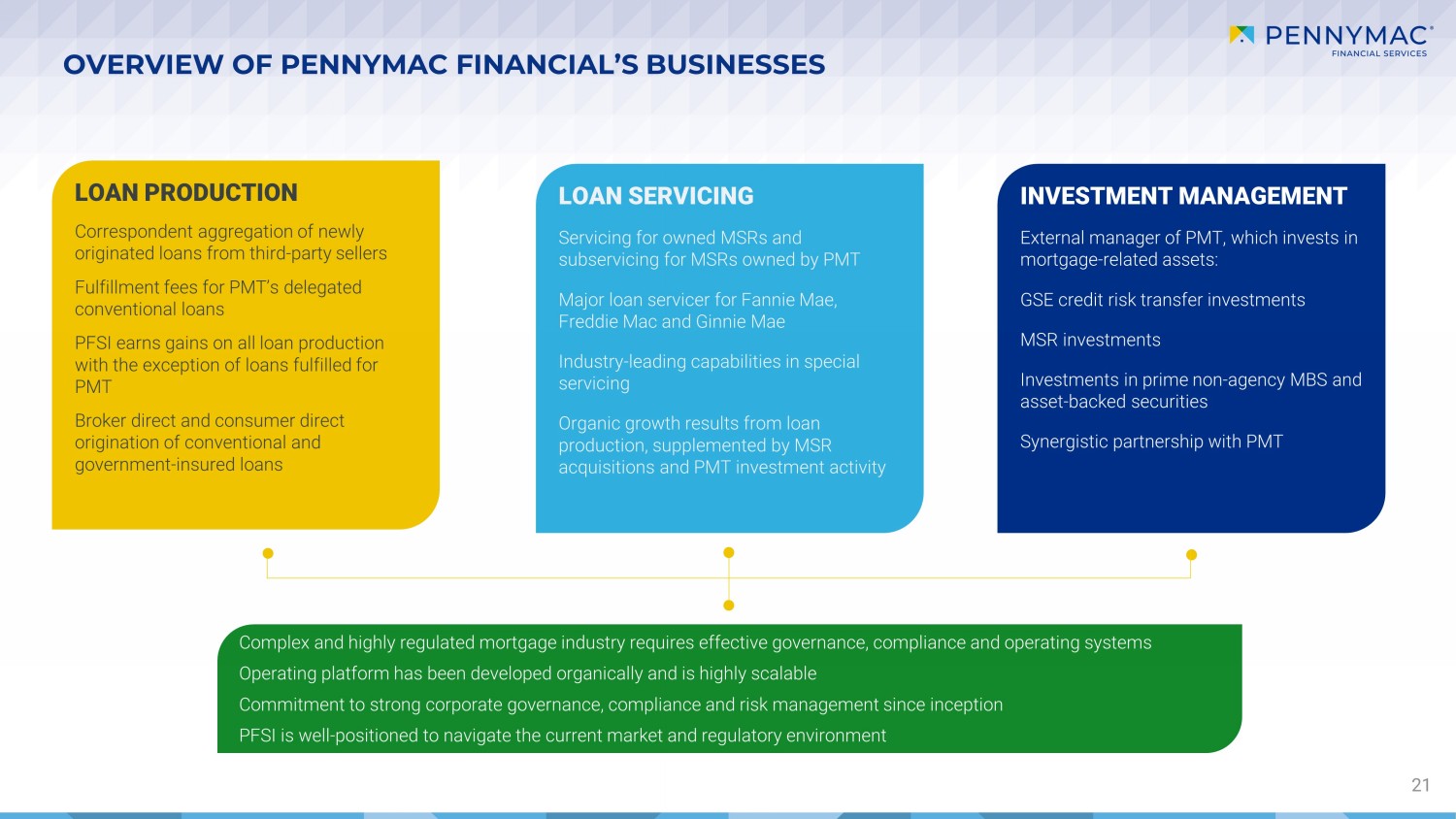

PENNYMAC FINANCIAL 业务概览 21 LOAN PRODUCTION 记者汇总了来自第三方卖家的新发放贷款 PMT 委托常规贷款的配送费 PFSI 在所有贷款生产中获得收益,但为PMT Broker发放的贷款和消费者直接发放常规贷款和政府保险贷款的贷款服务以及为房利美、房地美和 Gindie Mac 的主要贷款服务提供商的 MSR 提供子服务 Nie Mae Industry-特殊领域的领先能力为贷款发放的有机增长提供服务,辅之以MSR收购和PMT投资活动投资管理投资抵押贷款相关资产的PMT外部经理:GSE信用风险转移投资 MSR投资主要非机构MBS和资产支持证券与PMT Complex和高度监管的抵押贷款行业的协同合作需要有效的治理、合规和操作系统操作平台是有机开发的,具有高度可扩展性的坚定承诺自成立以来,公司治理、合规和风险管理PFSI处于有利地位,可以驾驭当前的市场和监管环境

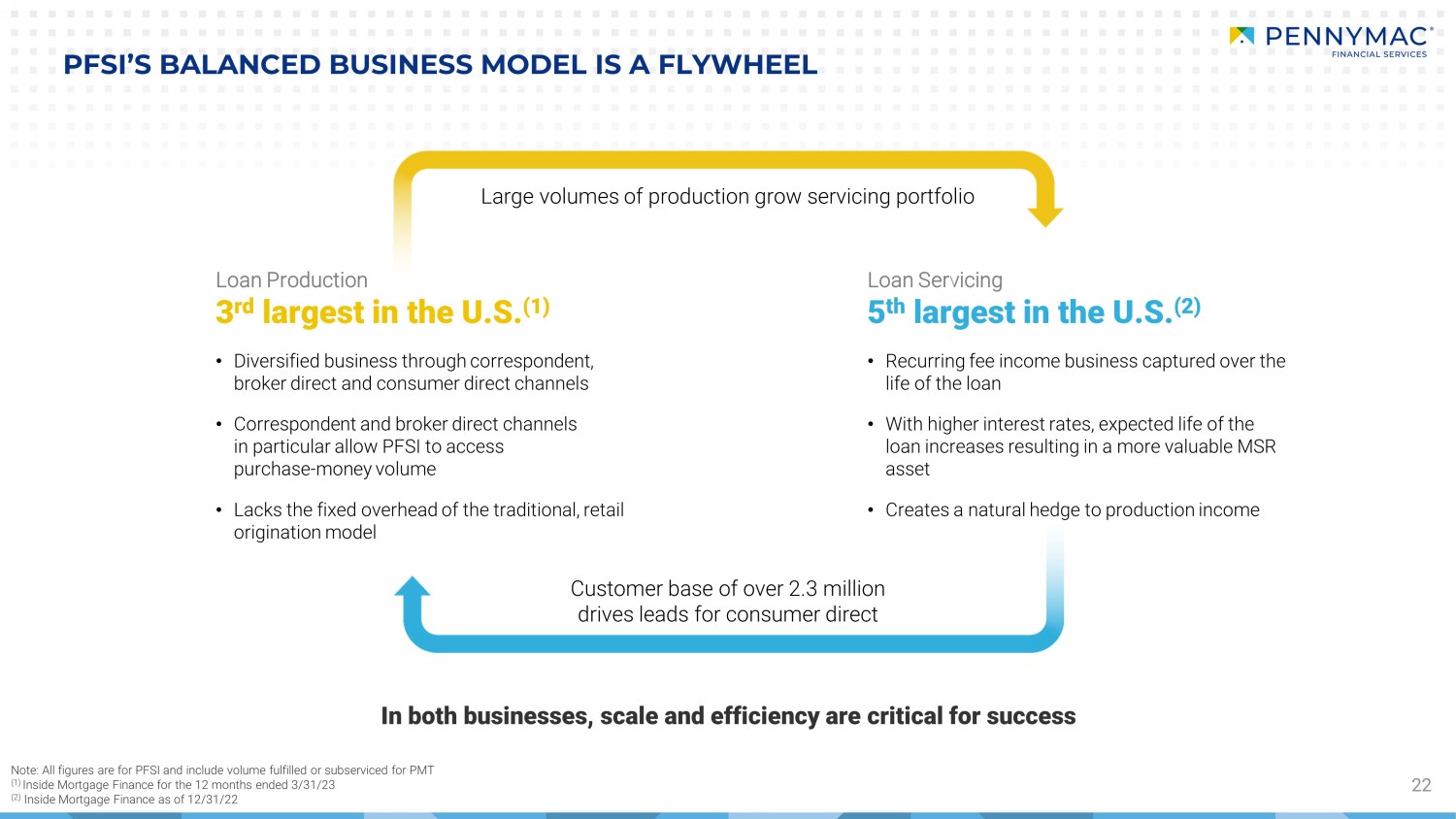

22 PFSI的平衡商业模式简直是飞轮 • 通过代理商、经纪商直接和消费者直接渠道实现业务多元化 • 代理商和经纪商直接渠道尤其允许PFSI获得购买资金量 • 缺乏传统零售发放模式的固定管理费用 • 在贷款期限内获得的经常性费用收入业务 • 随着利率的提高,贷款的预期期限会延长,从而产生更有价值的MSR资产 • 为生产收入创造了天然的对冲工具超过 230 万个驱动器的客户群直接消费品生产量增长服务投资组合贷款产量增长贷款产量在美国排名第三 (1) 贷款服务在美国排名第五 (2) 在这两家企业中,规模和效率对成功都至关重要注意:所有数据均为PFSI,包括截至23年3月31日的12个月中PMT (1) Inside Mortgage Finance的完成量或未偿还的数量 (2) Inside Mortgage Finance

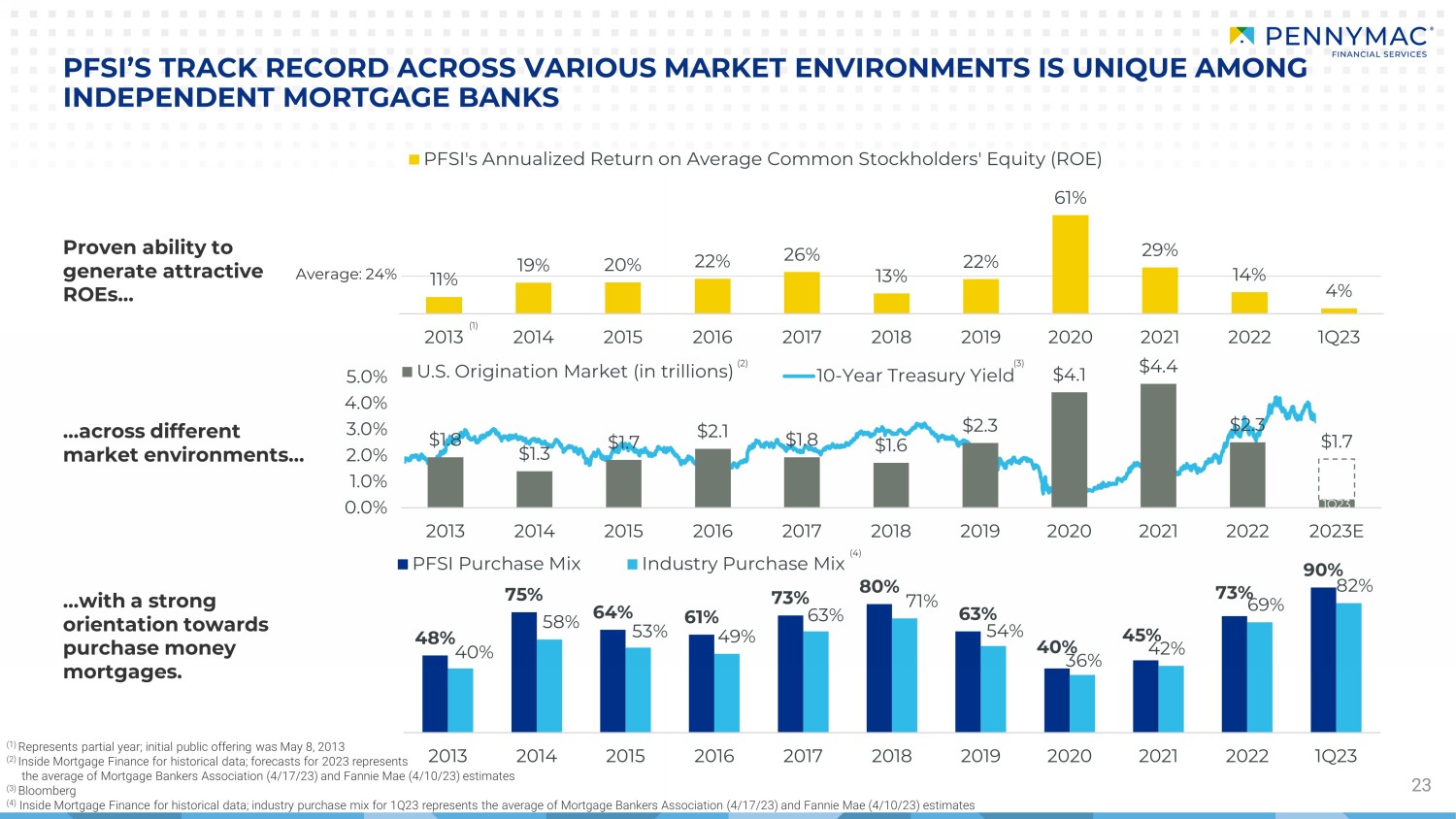

0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 10年期国债收益率经证明有能力创造有吸引力的投资回报率... 23 PFSI在不同市场环境中的往绩在独立抵押贷款银行中是独一无二的... 在不同的市场环境中...... 强烈倾向于购买抵押贷款。(1) 代表部分年度;首次公开募股是2013年5月8日 (2) 历史数据显示,2023年的预测代表抵押贷款的平均水平银行家协会(23 年 4 月 17 日)和房利美(23 年 4 月 10 日)估计(3)彭博社(4)Inside历史数据的抵押贷款融资;23年第一季度的行业购买组合代表了抵押银行家协会(4月217日)和房利美(4月23日)估计的平均值 (1) (2) (3) (4) 平均值:24% 48% 75% 64% 73% 80% 63% 45% 73% 40% 53% 63% 63% 54% 42% 69% 82% 2014 2015 2016 2018 2020 2021 2022 2023 年第一季度 PFSI 收购组合行业收购组合 11% 19% 20% 22% 26% 13% 61% 29% 4% 2014 2015 2015 2016 2017 2018 2019 2021 2022 2023 第一季度 PFSI 的平均普通股股东权益年化回报率 (ROE) 1.8 美元 1.8 美元2.1 $1.8 $1.6 $2.3 4.1 $2.3 $1.7 2013 2014 2015 2016 2017 2018 2019 2020 2021 2023 美国原创市场(以万亿计)

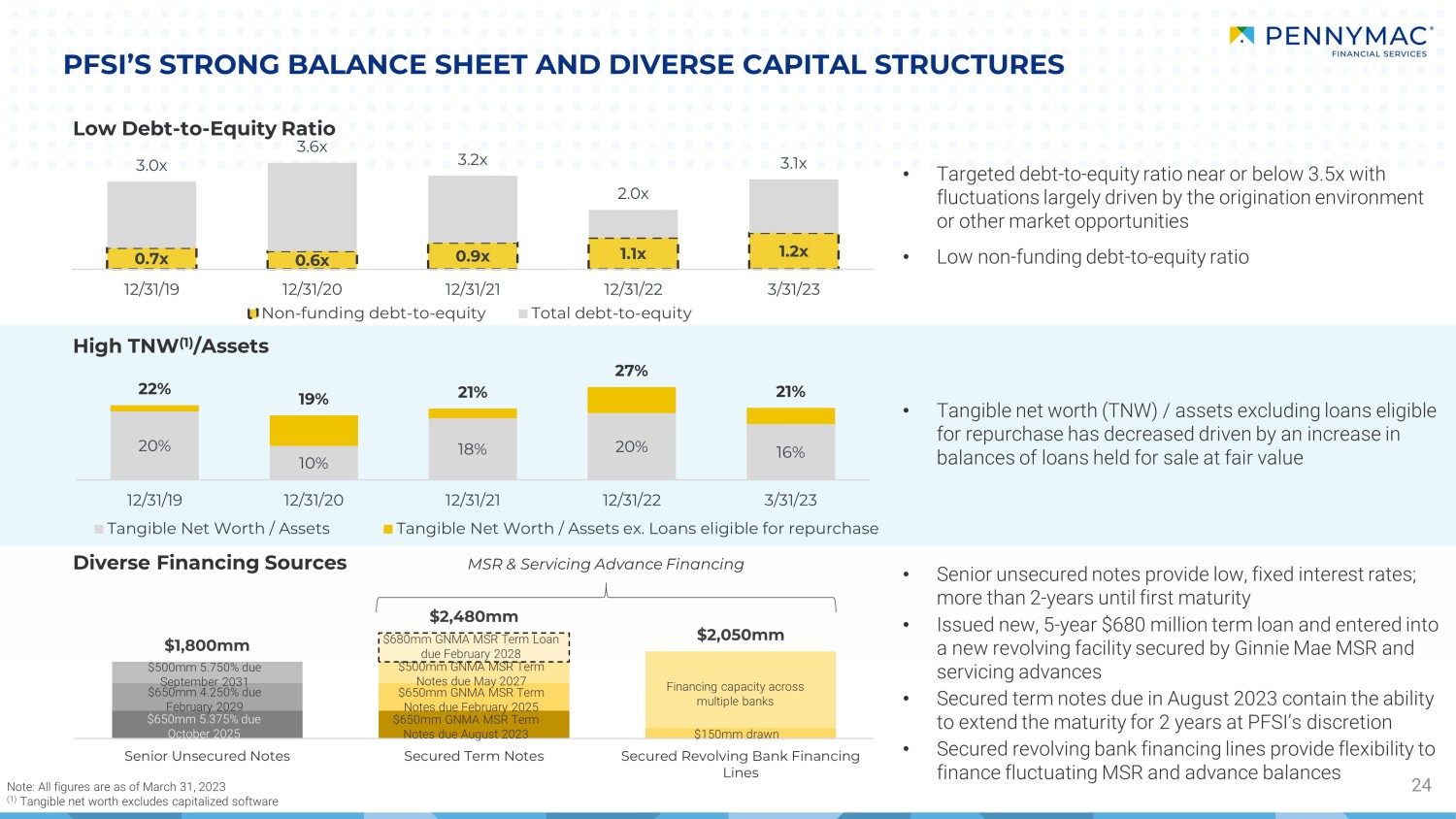

18亿美元24.8亿美元20.5亿美元优先无抵押票据有担保定期票据有担保循环银行融资额度 PFSI强劲的资产负债表和多样的资本结构 24 低债务与股权比率多元化融资来源高TNW (1) /资产 • 有形净资产 (TNW) /不包括符合回购条件的贷款余额有所减少,这得益于10月到期的公允价值6.5亿美元 5.375% 的贷款余额增加 2025 • 目标债务与权益比率接近或低于3.5倍,波动主要由发放环境或其他因素驱动市场机会 • 较低的非融资债务与权益比率 • 优先无抵押票据提供较低的固定利率;距离首次到期还有2年以上 • 发行了新的5年期6.8亿美元定期贷款,并签订了由Ginnie Mae MSR担保的新循环贷款和还本付息预付款 • 2023年8月到期的有担保定期票据可由PFSI自行决定将到期日延长2年 • 有担保循环银行融资额度提供灵活为波动的 MSR 和预付余额融资 MSR 和服务预付融资注意:所有数据均截至2023年3月31日 (1) 有形净资产不包括资本化软件 2031年9月到期的5亿美元 5.750% 6.5亿美元 4.250% 2027年5月到期的5亿美元GNMA MSR定期票据到期2025年2月到期的650亿美元GNMA MSR定期票据680亿美元GNMA MSR定期票据多家银行的融资能力 1.5 亿美元提取了 20% 10% 18% 16% 22% 19% 21% 27% 21% 12/31/19 12/31/20 12/31/21 12/31/22 3/31/23 有形净资产/资产有形净资产/资产例如符合回购资格的贷款 0.7x 0.6x 0.9x 1.1x 1.2x 3.2x 3.6x 3.2x 2.0x 3.1x 12/31/19 12/31/20 12/31/21 12/31/22 3/31/23 非融资性债务转股权总额

PENNYMAC 以可持续的方式发展以实现长期成功 25 2008 2009 2011 2012 2013 2014 2015 2016 2017 2019 2021 运营启动;从头开始构建传统免费抵押贷款服务商筹集了 5 亿美元的私人机会基金 PMT 在首次公开募股中筹集了 3.2 亿美元通讯组成立的通讯组专注于运营开发和流程设计增加主要投资组合的服务领导地位通讯员系统发布扩大了旗舰基础设施位于加利福尼亚州穆尔帕克的运营设施通讯员领导团队扩大佛罗里达州坦帕市的基础设施扩建成为最大的非银行代理聚合商PFSI完成首次公开募股扩大德克萨斯州沃思堡的基础设施持续的有机增长和服务投资组合 UPB达到1000亿美元(1)PFSI的股东权益超过10亿美元 PFSI发行的MSR支持的定期票据PFSI推出的经纪商——直接贷款渠道PFSI推出 SI 完成公司重组取得了美国最大的通讯聚合商PFSI推出了基于云的专有服务系统环境(SSE),所有渠道的产量均创历史新高;UPB(1)PFSI首次发行6.5亿美元的无抵押优先票据PFSI额外发行了11.5亿美元的无抵押优先票据服务投资组合超过200万客户(1)(1)所有数据均为PFSI,包括PMSI的已完成或未交付的数量 T • 实现稳健增长,以满足 GSE、机构、监管机构以及我们的融资合作伙伴的需求自成立以来,PennyMac 一直专注于构建和测试流程和系统,然后增加重大交易量 ume s • 经验丰富的管理团队创建了以合规、风险管理和质量控制为中心的强大公司治理体系 2023 年启动 “Greatness Lives Here” 品牌营销活动,庆祝家园是实现人生愿望的基础 2022 年 2018 年扩大资本结构,发行由 Ginnie Mae MSR 担保、于 2028 年到期的6.8亿美元定期贷款,并提供服务预付款

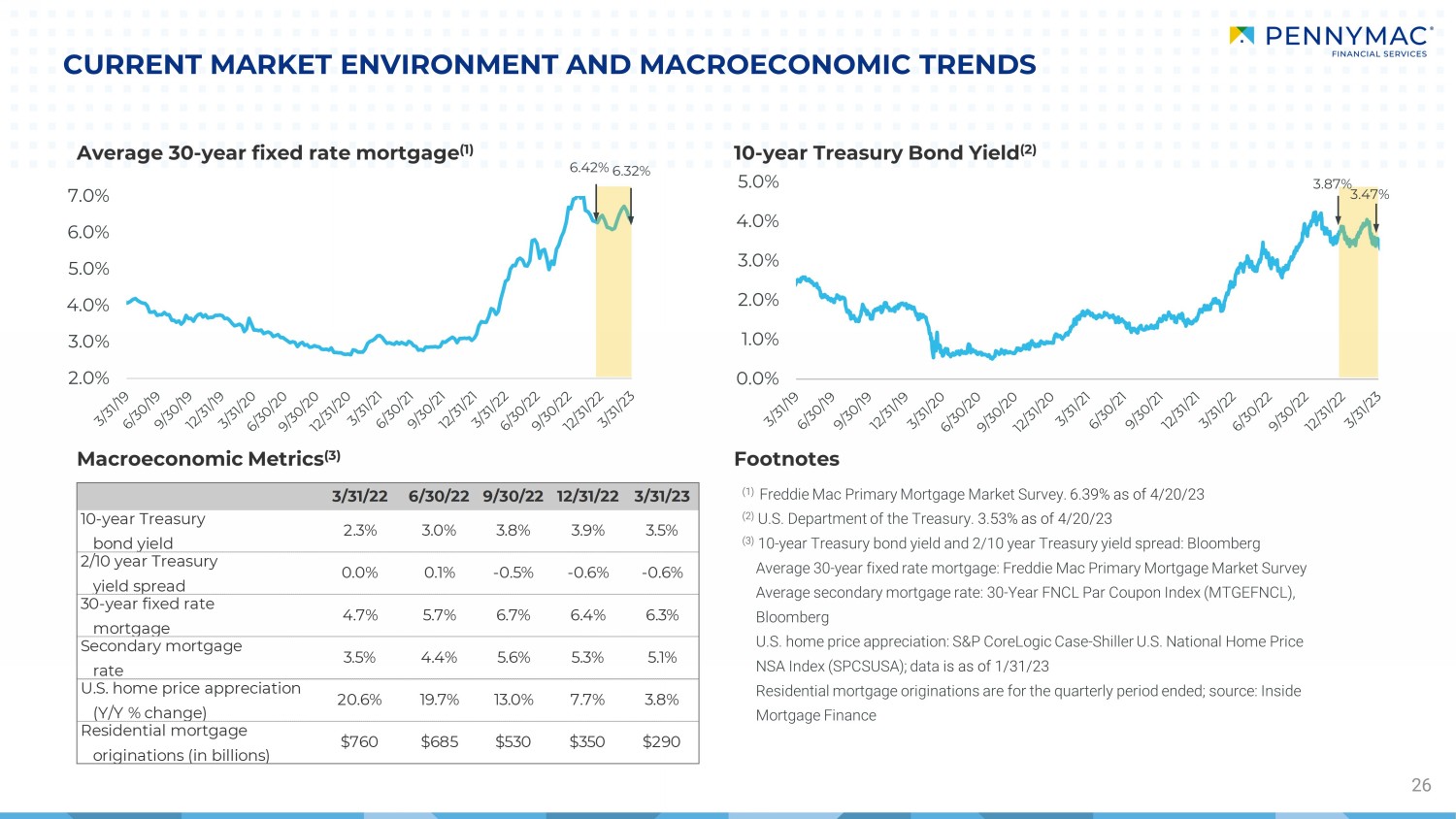

0.0% 1.0% 2.0% 3.0% 4.0% 2.0% 3.0% 4.0% 6.0% 7.0% 30年期固定利率抵押贷款平均值 (1) 6.42% 3.87% 当前市场环境和宏观经济趋势 26 宏观经济指标 (3) 脚注 (1) 房地美初级抵押贷款市场调查。截至23年4月20日为6.39% (2) 美国财政部。截至23年4月20日为3.53% (3) 10年期国债收益率和2/10年期美国国债收益率利差:彭博平均30年期固定利率抵押贷款:房地美初级抵押贷款市场调查平均二级抵押贷款利率:30年期FNCL票面息指数(MTGEFNCL),彭博社美国房价升值:S&P CoreLogic 案例——Shiller 美国全国房价国家安全局指数(SPCSUSA);数据截至23 年 1 月 31 日住宅抵押贷款发放的季度已结束;资料来源:Inside Mortgage Finance 10 年期国债收益率 (2) 3.47% 6.32% 3/31/22 9/30/22 12/31/22 3/31/22 3/31/22 3/31/23 10 年期美国国债收益率 2.3% 3.0% 8% 3.9% 3.5% 2/10 年期美国国债收益率利差 0.0% 0.1% -0.6% -0.6% 30年期固定利率抵押贷款 4.7% 5.7% 6.7% 6.4% 6.3% 二级抵押贷款利率 3.5% 4.4% 5.3% 5.3% 5.1% 美国房价增值(同比变动百分比)20.6% 19.7% 13.0% 7.7% 3.8% 住宅抵押贷款发放(十亿美元)760 685 530 350 290

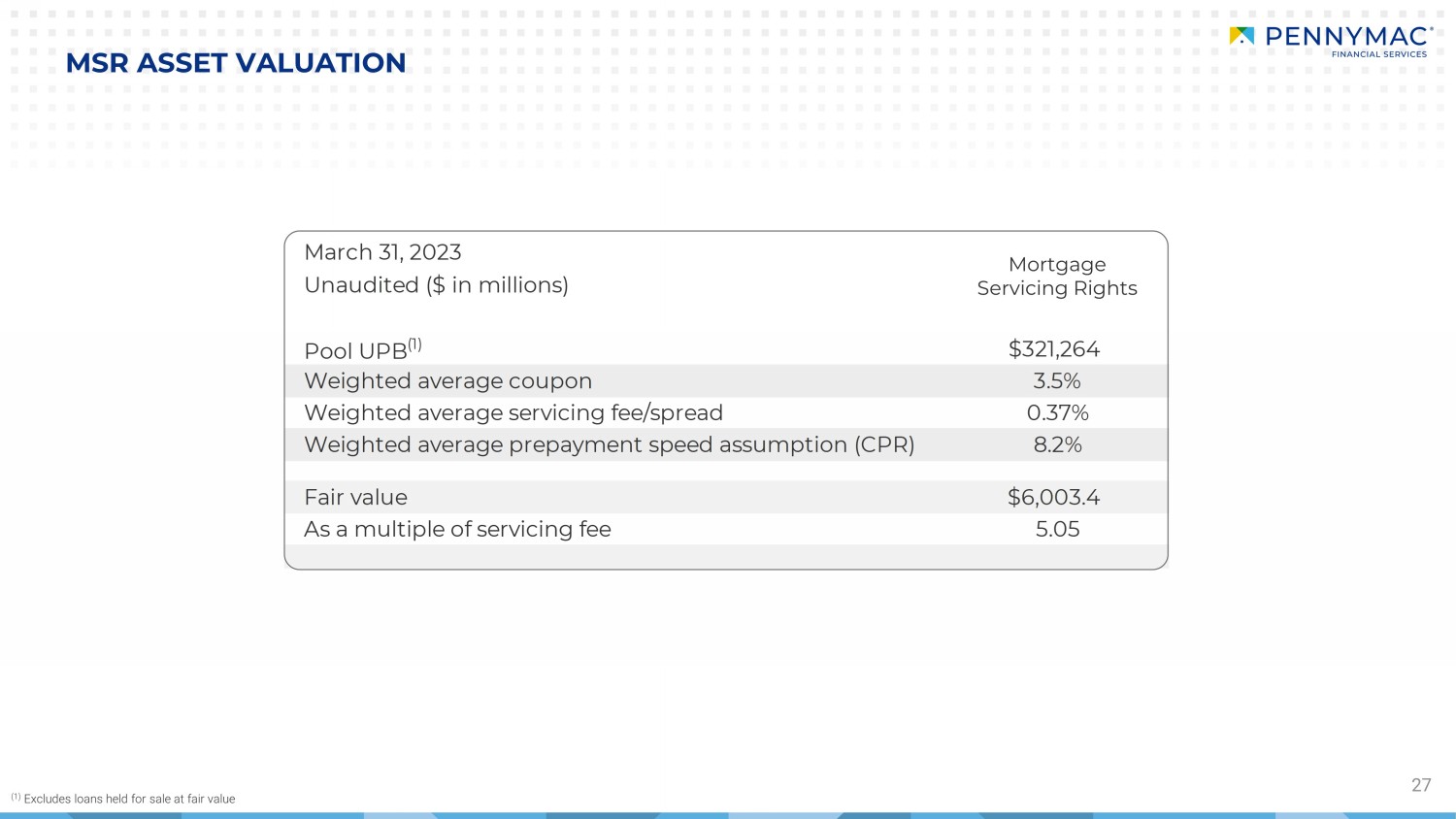

27 MSR 资产估值 (1) 不包括按公允价值持有的贷款抵押贷款服务权池 UPB (1) 321,264 加权平均息率 3.5% 加权平均服务费/利差 0.37% 加权平均预付款速度假设 (CPR) 8.2% 公允价值 6,003.4 作为服务费的倍数 5.05 2023 年 3 月 31 日(百万美元)

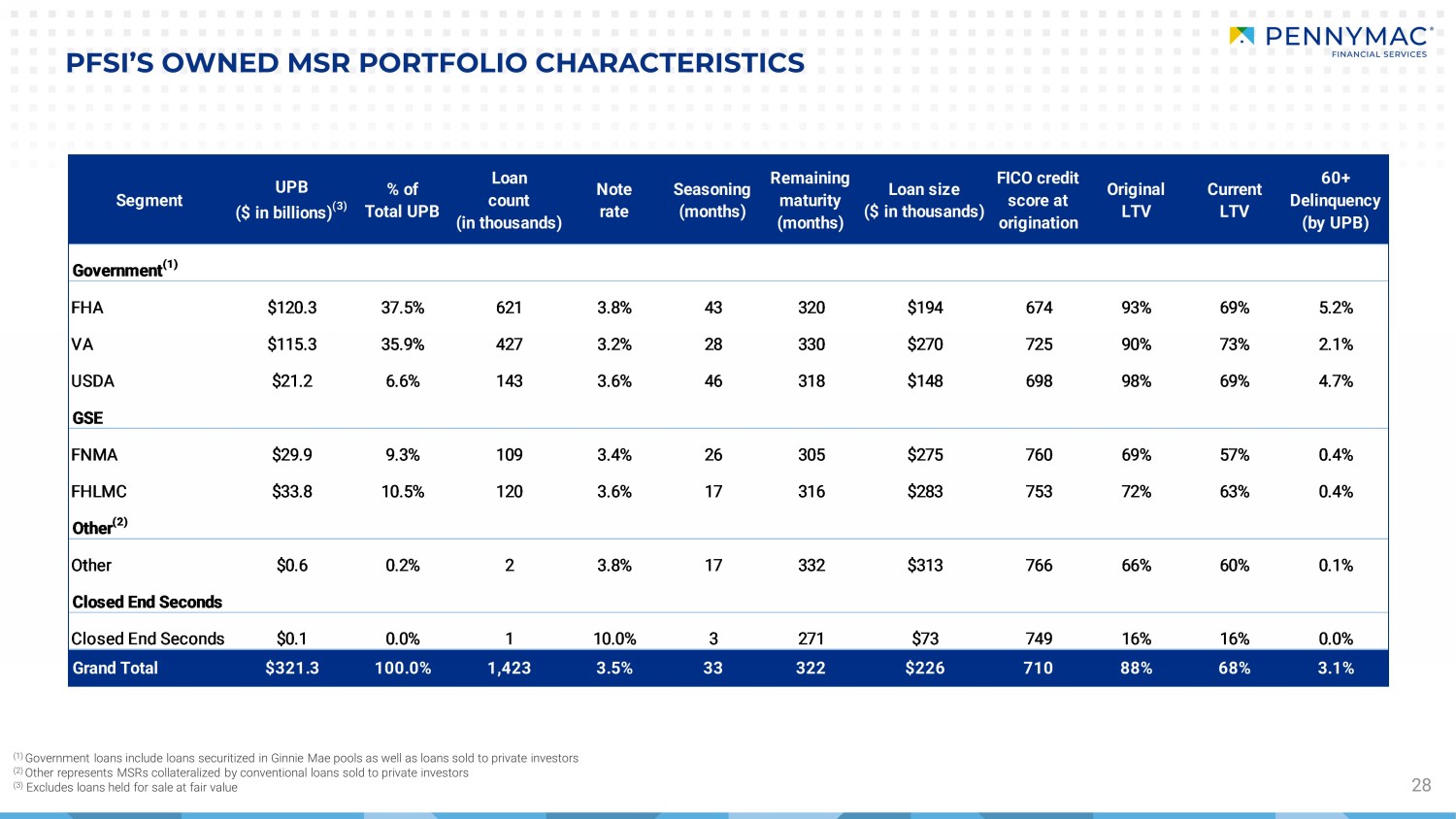

28 PFSI 自有的 MSR 投资组合特征 (1) 政府贷款包括在 Ginnie Mae 池中证券化的贷款以及出售给私人投资者的贷款 (2) 其他代表向私人投资者出售的传统贷款抵押的 MSR (3) 不包括在公允价值细分市场 UPB(十亿美元)出售的贷款(以千美元计)(以千美元计)(千美元)FICO 起源时的信用分数 Original LTV Current LTV 60+ Delacency(由 UPB 提供)政府 (1) FHA 120.3 37.5% 621 3。8% 43 320 $194 674 93% 69% 5.2% 弗吉尼亚州 115.3 35.9% 427 3.2% 28 330 270 725 90% 73% 2.1% 美国农业部 21.2 6.6% 143 318 $148 698 69% 4.7% GSE FNMA 29.9 9.3% 26 305 57% 57% 0.4% FHLMC 33.8 10.5% 120 3.6% 17 286% 3 753 72% 63% 0.4% 其他 (2) 其他 0.6 美元 0.2% 2 3.8% 17 332 313 766 66% 60% 0.1% 封闭结束秒钟关闭结束秒 $0.1 0.0% 1 10.0% 3 271 749 16% 0.0% 总计 321.3 100.0% 1,423 3.5% 322 226 710 88% 3.1%

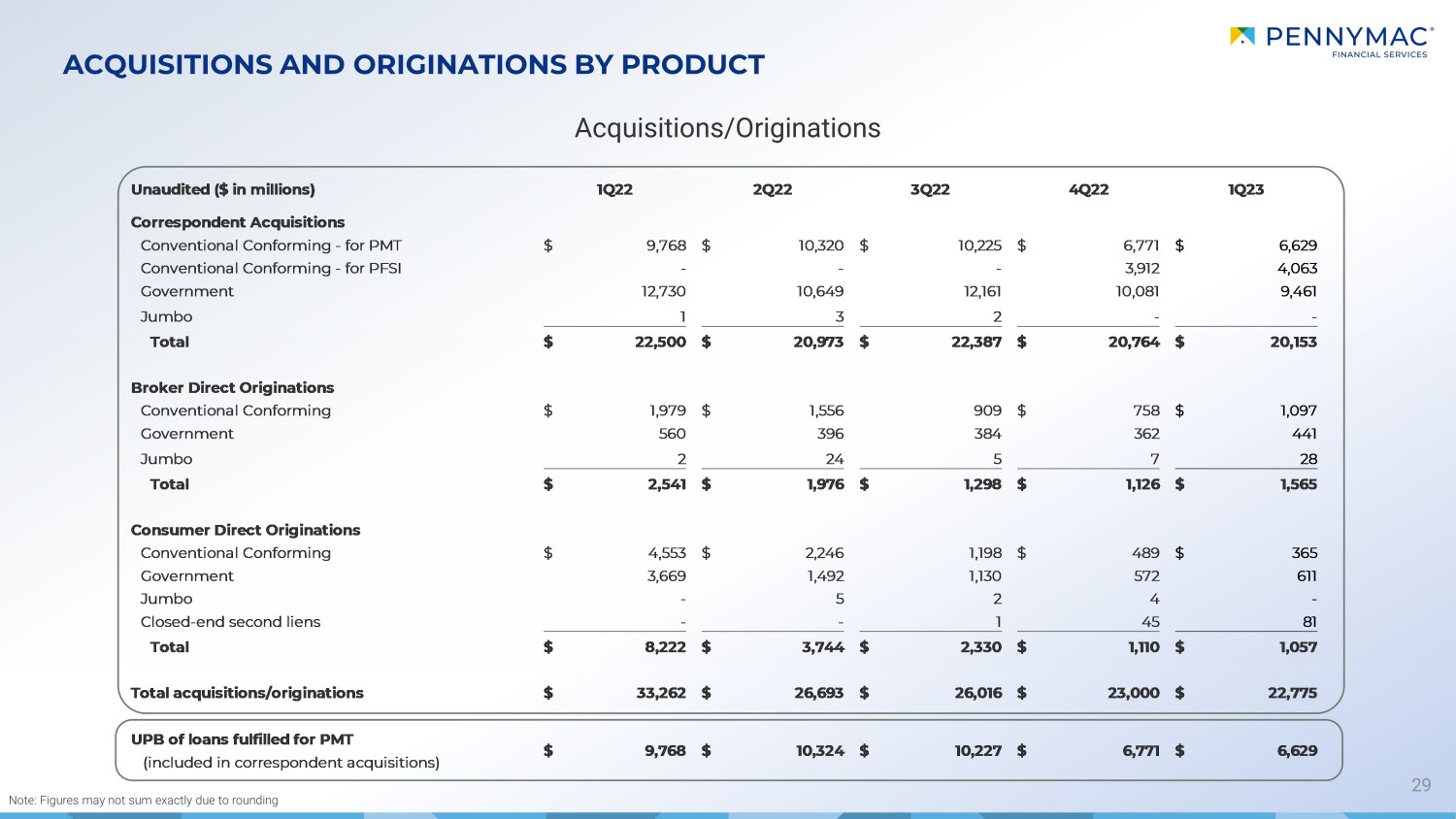

按产品划分的收购和发行 29 收购/发起注意:由于四舍五入(以百万美元为单位)1Q22 22 3Q22 4Q22 4Q22 1Q23 代理收购常规合规——适用于 PMT 9,768$ 10,320美元 10,225美元 6,771美元 6,629美元常规合规——适用于PFSI — — 3,912 4,063 政府 12,763 30 10,649 12,161 10,081 9,461 Jumbo 1 3 2--总计 22,500美元 20,973$ 20,764$ 20,764$ Broker Direct Originations 常规合规 1,979$ 909 758美元 1,097$ 政府 566 384 362 441 Jumbo 2 24 5 7 28 总计 2,5411,976美元 1,298$ 1,126$ 1,565$ 消费者直接发起常规合规 4,553$ 2,246$ 1,198 489$ 365$ 政府 3,669 1,492 1,130 571 Jumbo-5 2 4-封闭式第二留置权--1 45 81 总计 8,222$ 3,744$ 2,330$ 1,110$ 1,057$ 收购/发起总额 3,266$ 2$ 26,693$ 26,016美元 23,000美元 22,775美元 PMT 已兑现的贷款(包含在相应收购中)9,768美元 10,324美元 10,227$ 6,771$ 6,629美元

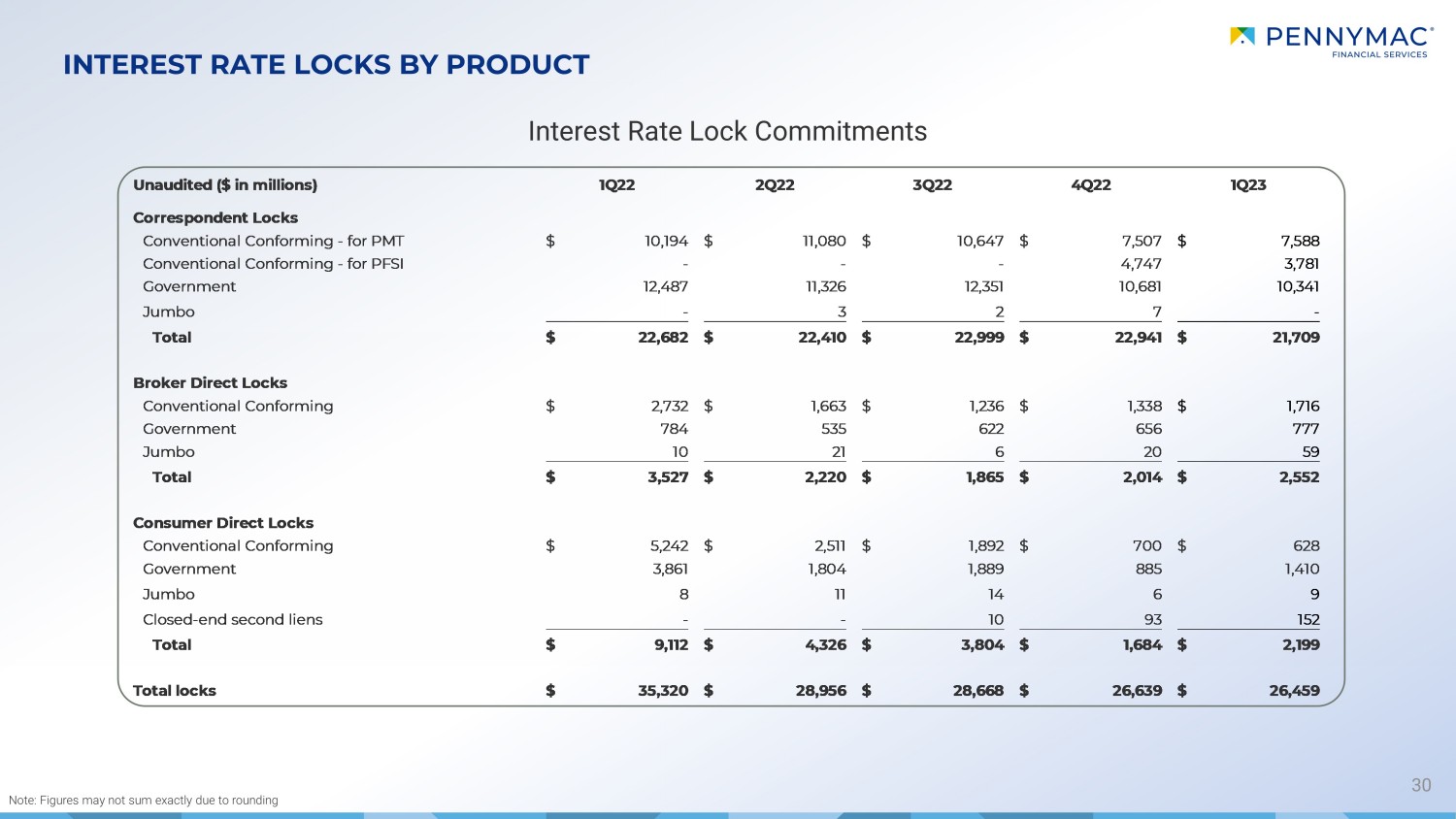

按产品划分的利率锁定 30 注意:由于四舍五入利率锁定承诺未经审计(百万美元)1Q22 2Q22 3Q22 4Q22 1Q23 通讯员锁定常规合规——适用于 PMT 10,194$ 11,080美元 10,647$ 7,587美元 7,588$ 常规合规——适用于 PFSI — — 4,747 3,781 政府 12,487 1,326 12,351 10,681 10,341 Jumbo-3 2 7-总计 22,682$ 22,410$ 22,941$ 22,941$ Broker Direct Locks 常规合规 2,732$ 1,236$ 1,236$ 1,236$ 1,716$ 政府 784 522 656 777 Jumbo 10 21 6 20 59 总计 3,527$ 2,220$ 1865$ 2,014$ 2,552$ Consumer Direct Locks Conforming 5,242$ 2,511$ 1,892$ 700$ 628$ 政府 3,861 1,804 1,889 885 1,410 Jumbo 8 11 14 6 9 封闭式第二留置权--10 93 152 总计 9,112美元 4,326$ 1,684$ 2,199$ 总锁 35,320$ 28,956$ 28,956$ 668$ 26,639$ 26,459$

1Q22 2Q22 3Q22 4Q22 1Q23 1Q22 2Q22 3Q22 4Q22 1Q23 政府保险 691 682 680 709 政府保险 43 43 45 46 45 45 常规版 750 758 756 传统37 39 39 1Q22 3Q22 1Q22 1Q23 1Q22 2Q22 4Q22 4Q22 4Q22 4Q22 4Q22 1Q23 政府保险 702 694 679 676 701 政府保险 43 44 45 46 传统型 754 757 756 757 传统型 37 38 38 1Q22 2Q22 1Q22 1Q22 1Q22 1Q22 3Q22 1Q22 1Q22 1Q22 1Q23 政府保险 708 700 680 6663 政府保险 40 42 44 44 43 738 738 734 传统的 35 37 37 38 38 加权平均值按收购/发放期划分的 FICO 加权平均 DTI 加权平均值 FICO 加权平均 DTI 加权平均 DTI 信用特征 31 代理经纪商 Direct Consumer Direct

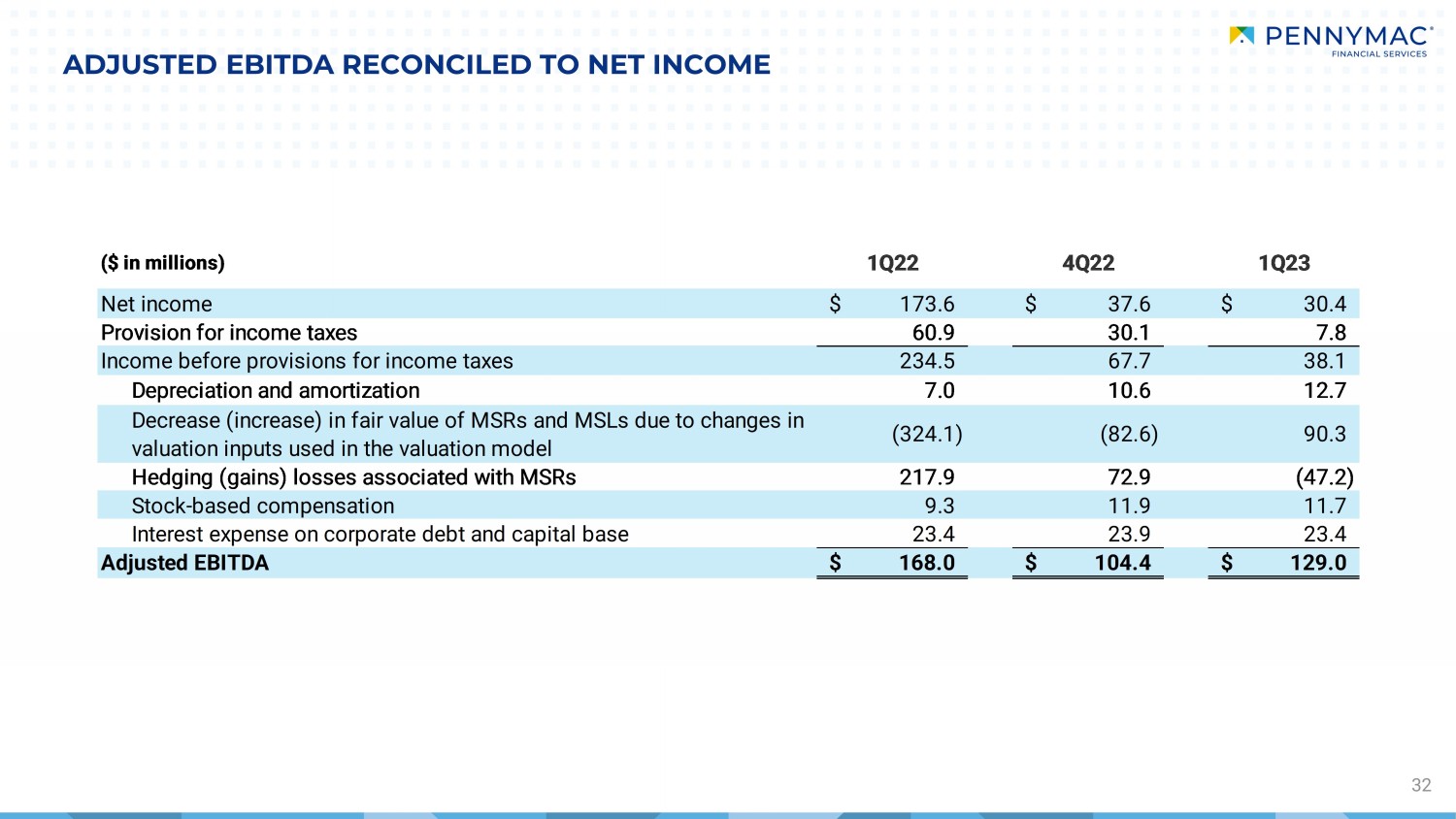

调整后的息税折旧摊销前利润与净收益对账 32(百万美元)22年第四季度22年第一季度净收益 173.6美元 37.6美元 30.4$ 所得税准备金 60.9 30.1 7.8 所得税准备金前收入 234.5 67.7 38.1 折旧和摊销 7.0 10.6 12.7 估值模型中使用的估值输入的变化导致MSR和MSL的公允价值减少(增加)(32 4.1) (82.6) 90.3 与MSR相关的套期保值(收益)亏损 217.9 72.9 (47.2) 股票薪酬 9.3 11.9 11.7 公司债务和资本基础的利息支出 23.4 23.9 23.4 调整后的息税折旧摊销前利润 168。0$ 104.4$ 129.0$