我们在全国范围内的物流基础设施促进了在我们的Marketplace和我们的直销业务上购买的包裹以高效和可靠的方式交付和交付。在截至2022年12月31日的一年中,我们大幅扩展了我们的仓库基础设施,包括履行和分拣中心以及我们的暗店网络。在截至2022年12月31日的年度,我们的业务利用了约140万平方米的仓库容量,而截至2021年12月31日的年度,我们的仓库容量为10亿平方米。

我们是一家技术驱动型公司,拥有强大的创新文化。我们安全且可扩展的技术基础设施,由我们的内部研究作为我们平台上无缝的买家和卖家体验,以及我们的供应链运营、商业智能、流量和搜索优化、客户关系管理运营和支付的基础。

我们相信,开发互补的产品和服务将有助于我们扩大核心业务和市场份额。我们已经开发并成功推出了邻近的垂直市场,如我们的金融科技服务(见项目4.B)。公司信息-业务概述-我们的业务运营-金融服务产品)和Ozon Fresh,这是我们为平台上提供的特定产品提供的快递包裹服务(见项目4.B)公司信息-业务概述-我们的业务运营-Ozon Fresh“),以及为卖家提供广告和后勤服务。

我们的业务运营

市场

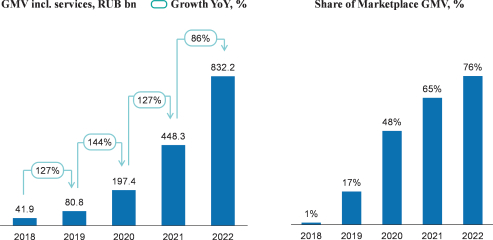

Ozon Marketplace是我们的核心业务,它使数千家卖家能够向我们的买家提供种类繁多的产品。我们于2018年9月推出了我们的Marketplace,此后它已增长到占我们总GMV的76%。在截至2022年12月31日的年度内,我们的直销业务占我们GMV总额的19%。截至2022年12月31日的年度内的服务。我们为卖家提供三种物流模式,通过臭氧实现(“FBO”)模型,按卖家执行(“FBS”)模式和店面模式,在我们的Marketplace上销售其产品时,单独使用或一起使用。通过这三种模式,我们的卖家能够根据他们的业务需求利用我们在全国范围内的履行和交付基础设施。对于没有自己的仓储设施或无法自己完成订单的卖家来说,我们的FBO模型是一个有吸引力的选择。相比之下,我们的FBS模式适用于不想向我们的履行中心供应库存或不会从供应库存中受益的卖家,例如同时在几个市场销售他们的产品的卖家,不想将他们的库存放在一个市场上,或者销售笨重和笨重的产品(如家具)的卖家。我们的店面模式允许卖家利用自己的履行和交付能力将商品直接交付给客户,完全绕过我们的履行和交付基础设施。在这三种模式下,我们收取买家的每笔订单付款,并每月两次向卖家支付扣除我们的市场佣金后的总付款。我们的市场佣金包括推荐费,这是产品总销售价格的一个百分比,如果适用,还包括其他费用,如从卖家那里收取的送货费或仓储费。在截至2022年12月31日的一年中,我们的市场佣金从截至2021年12月31日的年度的443亿₽和截至2020年12月31日的₽165亿增加到106.4亿₽。

54