我们的运营

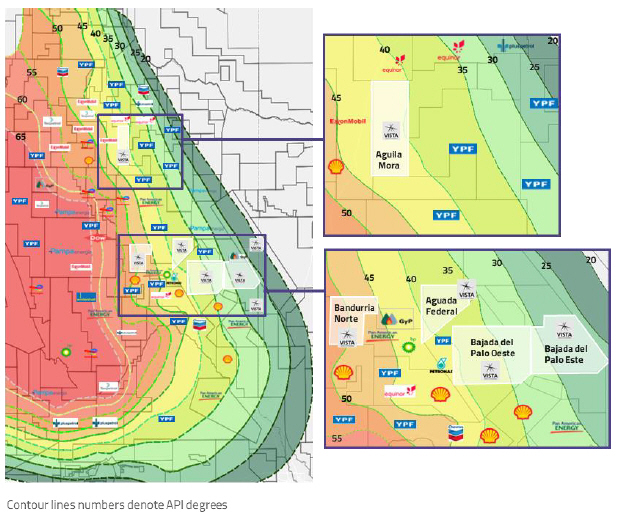

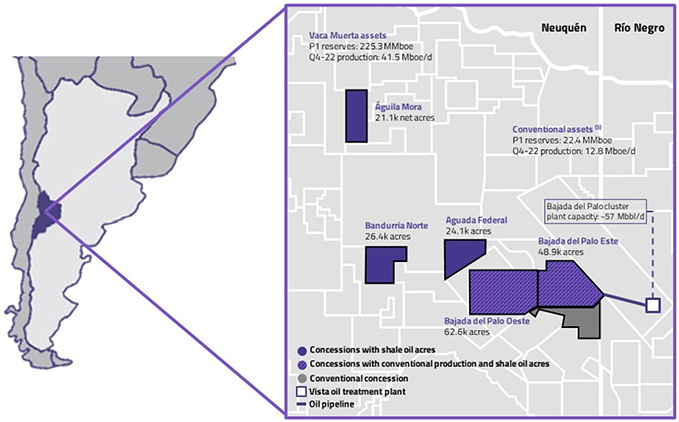

以下地图显示了截至本年度报告之日我们在阿根廷的特许权位置:

| (1) | 包括Acambuo特许权的产量和储量,未在本地图上显示。它还包括转移到阿空加瓜的资产的产量和储量,自2023年3月1日起生效。此后,Vista仍有权获得转让资产的40%的原油和天然气产量和储量,以及100%的液化石油气和凝析油产量和储量 |

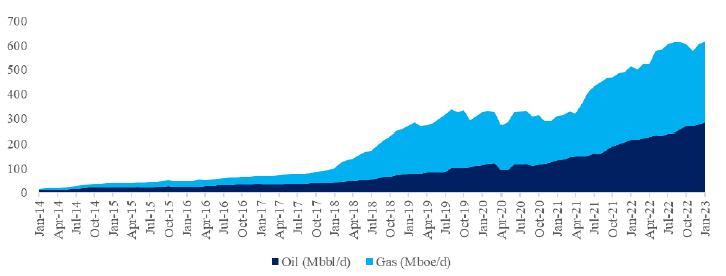

2022年期间,我们的平均日产量为48,560 boe/d。截至2022年12月31日,我们的资产组合包括14个碳氢化合物特许权的营运权益,其中13个位于阿根廷,一个位于墨西哥。我们经营了其中的13个特许权,占我们净产量的99.7%。此外,在阿根廷,我们拥有约57万英亩净地,其中99%是我们运营的。截至2022年12月31日,我们的总探明储量为251.6 Mboe,其中83%是石油,98%位于阿根廷。 根据SDE的数据,2022年第四季度,我们是阿根廷第二大页岩油生产国。2022年,我们的页岩产量为41479桶/天。

下表列出了截至本年度报告日期我们的特许权信息,以及截至2022年12月31日的估计储量和产量:

| 块 |

总面积20英亩 | 净英亩 | 利息 | 运算符 | 净值已被证明 截至2009年底的储量 2022年12月31日 (Mmboe) |

平均净值 生产 在接下来的一年里 截至12月 31, 2022 (MB/d) |

特许权 期满 |

|||||||||||||||||||||

| 内乌基纳盆地 |

||||||||||||||||||||||||||||

| 巴贾达·德尔·帕洛奥斯特 |

62,641 | 62,641 | 100 | % | Vista | 186.4 | 31.4 | 2053 | ||||||||||||||||||||

| 恩特雷·洛玛斯·里奥·黑人 |

83,349 | 83,349 | 100 | %(6) | Vista | 6.0 | 3.4 | 2026 | ||||||||||||||||||||

| Jagüel de los Machos |

48,359 | 48,359 | 100 | %(6) | Vista | 2.7 | 2.9 | 2025 | ||||||||||||||||||||

| 德梅奥-梅达尼托25号 |

32,247 | 32,247 | 100 | %(6) | Vista | 3.0 | 2.5 | 2026 | ||||||||||||||||||||

53