Loeb & Loeb LLP

2206-19 怡和大厦

中环康诺特广场 1 号

香港

电话 +852 3923 1111

传真 +852 3923 1100

发送电子邮件至 HongKong@loeb.com

樂博律師事務所有限法律責任合夥

Buishug 中#1

和大号 2206-19RUM

+852 3923 1111 +852 3923 1100

HongKong@loeb.com

|

Loeb & Loeb LLP 2206-19 怡和大厦

中环康诺特广场 1 号 电话 +852 3923 1111 传真 +852 3923 1100 发送电子邮件至 HongKong@loeb.com |

樂博律師事務所有限法律責任合夥 Buishug 中#1 和大号 2206-19RUM +852 3923 1111 +852 3923 1100 |

2022年8月31日

|

通过 埃德加传输

威廉·施罗德先生 证券交易委员会 公司财务部 财务办公室 华盛顿特区 20549 |

| 回复: |

狮子集团控股有限公司(“该公司”) 2021 年 3 月 31 日提交的 20-F 表格 2022 年 4 月 22 日提交的 20-F 表格 2021 年 10 月 7 日的回复 文件编号 001-39301 |

亲爱的施罗德先生:

作为公司 的法律顾问并代表公司提交,这封信是为了回应美国证券交易委员会 (“委员会”)2022年8月11日的来信,在该信中,委员会工作人员(“员工”)对上述提及的2022年4月22日提交的 20-F表格(“20-F表格”)发表了评论。

为方便员工, 工作人员的评论已在下文全文陈述,公司的回应直接列在此 评论的下方。

2022 年 4 月 22 日提交的 20-F 表格

第一部分,第1页

| 1. | 我们在F-11页注意到,您在2021年5月成立了设在中国的Lion Group(杭州)投资有限公司,并拥有 100% 的股权。请解决以下问题: |

| ● | 请详细告诉我们并修改未来的申报,以 阐明允许您直接投资该中国实体的具体中国法律或法规,并阐明该实体的经营类型 ; |

| ● | 告诉我们你是如何考虑是否要求 使用与与该中国实体相关的可变利益实体签订的合同协议的;以及 |

| ● | 在未来的申报中,请在整个申报过程中修改您的披露 ,以具体而突出地披露您投资这家或其他 中国公司所产生的任何增量风险。 |

有关与投资中国公司相关的风险和相关披露注意事项的讨论,请参阅sec.gov上的 致中国公司的样本信。

洛杉矶纽约芝加哥纳什维尔华盛顿特区旧金山北京香港 www.loeb.com

| 第 2 页 |

回应:该公司 的实质性业务总部设在新加坡、香港和开曼群岛。Lion Group(杭州)投资有限公司是该公司在中国的子公司 ,仅为在中国进行被动股权投资而成立,其本身没有实质性业务活动 。截至本回复之日,除了持有杭州钱兰企业管理合伙企业(有限合伙)25%的合伙权益外,Lion Group(杭州)投资有限公司没有任何其他业务或投资。

全国人民代表大会于2019年3月通过并于2020年1月生效的 中华人民共和国外国投资法或《外国投资法》,给予外国投资者在中国投资的设立前国民待遇, 前提是此类投资不违反 “负面清单”。目前生效的负面清单是 外商投资准入特别管理措施(负面清单)(2021 年版)或 2021 年负面清单,后者于 2022 年 1 月 1 日生效 。除非中国法律法规明确禁止或限制,否则任何未在 2021 年负面清单中列出的行业均应被视为允许行业,并且通常向外国投资开放 。根据这些法规, 对外国投资设立子公司和对有限合伙企业的被动股权投资没有限制。 因此,我们的中国子公司当前运营不需要VIE结构或其他合同安排,公司 通过Lion Wealth Limited持有Lion Group(杭州)投资有限公司的100%股权。

公司承认员工的评论,并将在未来的文件中修改其披露内容,以具体而突出地披露其对这家公司或其他中国公司的投资所产生的任何增量风险。

中国政府可以随时干预或影响 我们的业务运营...,第 34 页

| 2. | 请修改未来的文件,以披露您是如何确定 不受CAC或CSRC预先批准要求的约束的。如果您依靠律师的建议做出决定, 请指定律师并表示同意。如果您在做出这些决定时没有咨询律师,请解释为什么你 没有征求律师的建议。此外,如果属实,则披露您的决定是基于风险分析的;并包括 相关风险因素披露。 |

回应:公司承认 工作人员的评论,并将在未来的文件中修改其披露内容,以披露其如何确定 不受CAC或中国证券监督管理委员会(CSRC)的预先批准要求的约束。根据公司中国法律顾问 JunHe LLP 的建议,基于他们对中国现行法律、规章和法规的理解,鉴于公司的中国子公司是作为外商独资企业注册的 ,根据《外国投资者兼并收购国内企业条例》或《并购规则》,公司 证券在纳斯达克上市和交易无需 获得中国证监会的批准通过直接投资,而不是通过合并或收购中华人民共和国的股权或资产国内公司 由《并购规则》所定义的中国公司或个人拥有,他们是公司的受益所有人。但是,该公司 的中国法律顾问进一步告知公司,在海外发行背景下 将如何解释或实施《并购规则》仍存在一些不确定性,其上述意见受任何新的法律、规章制度或与并购规则相关的任何形式的 详细实施和解释的约束。此外,2021 年 12 月 24 日,中国证监会发布了 《国务院关于境内公司境外证券发行和上市管理的规定(征求意见稿)、 和《境内公司境外证券发行上市备案管理办法(征求意见稿)》,或 统称为《境外上市条例草案》,其中规定了针对中国 公司直接寻求境外证券发行和上市的新监管要求和申报程序在海外市场间接上市。《海外上市条例草案》为寻求在海外市场直接或间接上市和发行的中国公司规定了新的申请程序 。海外上市条例草案 要求寻求在海外市场发行和上市证券的中国公司向中国证监会完成某些申请后/上市后 申报程序。《海外上市条例草案》不要求包括公司在内的中国公司在申请或完成在海外市场上市或发行证券之前获得中国证监会的预先批准。但是, 《海外上市条例草案》的发布仅征询公众意见,其条款和预期通过日期有待更改,其解释和实施仍不确定。

| | 第 3 页 |

2021 年 12 月,网络安全 管理委员会(CAC)与其他机构共同颁布了《网络安全审查办法》,该办法于 2022 年 2 月 15 日生效,并取代了其前身法规。根据网络安全审查措施,采购互联网产品和服务的关键信息 基础设施运营商以及开展影响或可能影响国家安全的数据处理活动 的网络平台运营商应接受网络安全审查。网络安全审查办法进一步规定 ,拥有超过一百万用户个人信息的网络平台运营商在寻求在外国证券交易所上市之前,应申请网络安全审查 。此外,2021 年 11 月,CAC 发布了 网络数据安全管理条例(征求意见稿)或《网络数据条例草案》。根据网络数据条例草案,数据处理者 应申请对某些活动进行网络安全审查,包括 (i) 处理超过一百万用户个人信息的数据处理者在外国证券交易所 上市,以及 (ii) 任何影响 或可能影响国家安全的数据处理活动。此外,网络数据法规草案要求处理 “关键 数据” 或在海外上市的数据处理者应进行年度数据安全评估,并将前一年 的评估报告提交给市级网络安全部门。截至本回复之日,网络数据条例草案仅发布征询公众意见 ,其各自的条款和预期的通过或生效日期可能会发生变化,存在很大的不确定性。 尽管公司的实质性业务位于香港和开曼群岛,并且其收集的所有数据和个人信息 都存储在中国大陆以外的服务器中,但公司在中国应用程序商店推出了应用程序,其大多数用户 是中国公民,这可能会使公司受中国某些法律和法规的约束。最近的网络安全法规规定,在申请 在外国证券交易所上市之前,必须批准 对持有超过一百万用户个人信息的互联网平台运营商进行网络安全审查,如果中国相关政府机构确定 运营商的数据处理活动影响或可能影响国家安全,则可以启动网络安全审查。但是,目前尚不清楚相关的 要求是否适用于已经在美国上市的公司,例如公司,而且自上市之日起生效的法律和 法规不要求任何发行人在外国股票 交易所上市之前获得CAC的预先批准。截至本回复之日,公司持有的用户个人信息不超过一百万,其业务 活动不涉及《网络安全审查办法》中规定的与国家安全有关的风险因素。任何政府机构均未告知公司 其被视为关键信息基础设施运营商,而且 公司没有收到任何来自 CAC 的询问或通知,目前也没有受到 CAC 提起的任何诉讼。基于上述情况以及其中国法律顾问君合律师事务所建议的 ,该公司认为 在纳斯达克上市无需向CAC申请预先批准,也不受网络安全审查的强制性申请要求的约束。但是,尚未发布有关网络安全审查的详细规则 或实施规则,中国政府当局在解释和执行适用法律方面可能有广泛的自由裁量权 。在确定 中国证监会或CAC迄今发布的法规或政策不适用于公司在纳斯达克的业务和上市时,公司依据了中国法律顾问的建议 ,该答复已在附录1中向工作人员提供了同意。

差价合约交易服务,第62页

| 3. | 注意到 在F-28页附注12中披露您在2021年12月31日的未平仓差价合约头寸中没有任何未实现的收益或亏损, 请告诉我们并修改未来的申报,讨论为什么期末没有确认未实现的金额,并阐明已实现的 收益和亏损在期末的确认和列报情况。例如,请说明差价合约是交易所交易还是场外交易, 结算结构与了解对资产负债表的影响或与这些交易相关的风险有关。 |

回应: 截至2021年12月31日,未平仓差价合约头寸的未实现收益为5,717美元。截至年底,公司没有大量未平仓差价合约 头寸,未实现收益/亏损总额的美元金额对整个合并财务报表 并不重要。已实现的收益和亏损记录在期末运营和综合收益(亏损)合并报表 的 “交易收益” 细列项目中。所有差价合约均为场外交易工具。

公司提议在未来的文件中纳入以下 经修订的各期披露:

集团截至2021年12月31日的未平仓差价合约头寸摘要如下:

| 公允价值 | 公允价值 | 网 | ||||||||||

| 描述 | 的资产 | 的责任 | 金额 | |||||||||

| 外币差价合约 | $ | 4 | $ | - | $ | 4 | ||||||

| 股票指数差价合约 | 60 | - | 60 | |||||||||

| $ | 64 | $ | - | $ | 64 | |||||||

| | 第 4 页 |

截至2020年12月31日,集团未平仓 差价合约头寸摘要如下:

| 公允价值 | 公允价值 | 网 | ||||||||||

| 描述 | 的资产 | 的责任 | 金额 | |||||||||

| 外币差价合约 | $ | 85 | $ | - | $ | 85 | ||||||

| 股票指数差价合约 | 4,453 | - | 4,453 | |||||||||

| 商品差价合约 | 524 | (10,715 | ) | (10,191 | ) | |||||||

| $ | 5,062 | $ | (10,715 | ) | $ | (5,653 | ) | |||||

TRS 交易业务,第 64 页

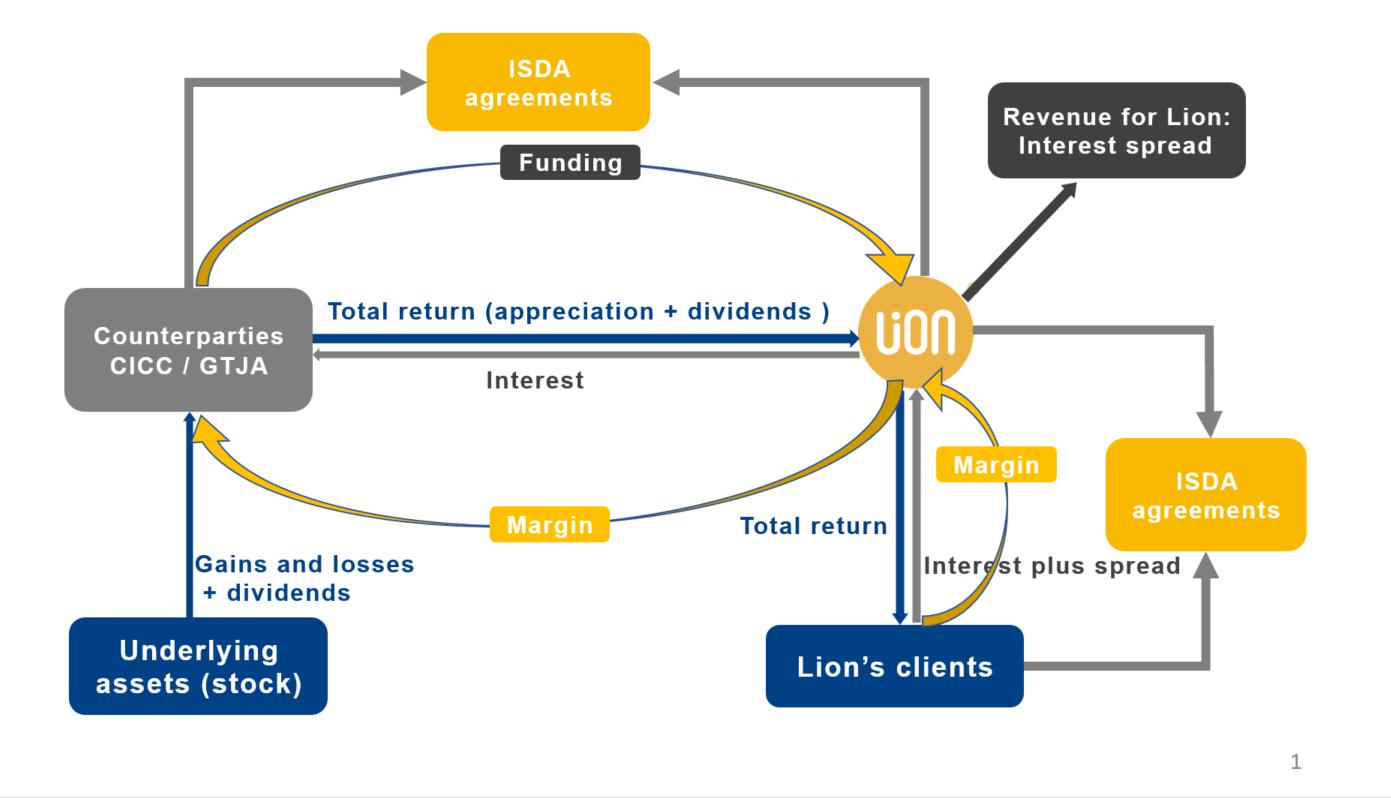

| 4. | 请修改未来的文件,以包括一张说明 您的 TRS 交易业务的图表,并加强披露以解释不同的 TRS 交易活动,包括收入的产生方式, 类似于您在第 62 页至第 64 页上为差价合约交易提供的披露。还要说明您是在 TRS 交易中充当经纪人还是交易对手 ,这些交易是交易所交易还是 OTC,并说明如何在您的资产负债表中确认期末持有的任何 TRS 头寸。此外,如果与了解对资产负债表的影响或与这些 交易相关的风险有关,请澄清结算结构。请在回复中附上您提议的披露草稿。 |

回应:我们 分别与我们的客户和交易对手签订了国际掉期和衍生品协会(“ISDA”)协议和相关的补充协议 。我们的TRS交易对手是中国的掉期交易者,例如中国国际 资本公司(“CICC”)和国泰君安。我们编制并维护了一份符合客户交易条件的股票清单 (称为 “股票篮子报告”)。该名单目前包括在香港证券交易所上市的股票、在上海证券交易所上市的 有资格通过沪港通北向交易的股票,以及香港 交易及结算有限公司不时提供的有资格通过深港通北向交易在Shen Zhen证券交易所上市的股票(统称 “A股”)。我们根据某些标准,例如市值、每日平均交易量和财务业绩 等,选择了某些符合条件的股票 将其包含在股票篮子报告中。

当我们的客户对从股票篮子报告中选择的某些股票下TRS交易订单时,我们背靠背向TRS交易对手下了相同的 订单以供执行。客户有权获得标的股票 产生的所有收益或损失和分红。我们没有从客户的交易头寸中产生收益或损失。另一方面,当 客户下达交易订单并向我们存入保证金时,我们通过向交易对手借入资金为他们提供杠杆作用。 我们向客户收取了更高的利率,并通过利差创造了收入。

我们在客户的 TRS 交易中充当经纪人,交易在柜台执行。我们确认了TRS交易服务产生的应收账款,其金额 通常等于 “来自经纪交易商和清算组织的应收账款” 一栏中股票的市场价值。 在负债方面,向TRS交易对手借入的净贷款包含在 “应付给经纪交易商 和清算组织的应付账款” 细列项目中,客户的保证金存款和标的股票的持有损益包含在 “应付给客户” 的行项目中 。

| | 第 5 页 |

掉期所依据的标的资产的投资组合的总回报率可能表现出很大的波动性,在任何给定时期内可能是正数或负数。如果总回报率 为负值,并且Lion在互换协议中获得该标的资产投资组合的总回报率, 除了互换协议另一部分所要求的款项外,我们还需要向交易对手付款。我们密切关注客户交易中标的股票的市值波动,并根据我们的风险管理政策 设定我们的市场风险限额,并在风险高于我们的市场风险限额时要求客户提供额外保证金。

下图说明了该公司的TRS交易业务。

公司承认员工的评论,并将在未来的文件中修改其披露内容。

| 5. | 请告诉我们并修改未来的申报,以进一步解释 “A股” 和 “香港股票篮子” 代表什么。 |

回应:A股 是指以人民币计价并在中国上海和深圳证券交易所交易的股票。香港股票是指 在香港交易所交易的股票。有关股票篮子,请参阅对评论 #4 的回复。

公司确认工作人员的评论,并将在未来的文件中修改披露内容,以进一步解释什么是 “A股” 和 “与香港股票篮子挂钩的TRS”。

| | 第 6 页 |

项目 5.《运营和财务回顾与展望》,第 85 页

| 6. | 请 在未来的文件中修改您的运营和财务审查与前景部分,以包括对您的财务状况 以及所列每个时期的财务状况变化的讨论。有关指导,请参阅表格 20-F 第 5 项。请附上您在回复中提出的期限内拟议披露的草稿 。 |

回应: 公司提议在未来的文件中纳入以下经修订的披露:

B. 流动性和资本资源

迄今为止 ,我们的主要流动性来源是运营产生的现金、股东的注资以及债务 或股权融资活动。下表列出了截至2021年12月31日、2020年和2019年12月31日的 年度的公司非限制性现金和短期投资。我们的无限制现金主要包括手头现金和存放在银行 的提款或使用不受限制。我们持有的短期投资主要是在香港联交所上市的股权证券。 截至2021年12月31日、2020年和2019年12月31日止年度,公司没有可用和未使用的外部流动性来源。

| 截至12月31日的年度 | ||||||||||||

| 2021 | 2020 | 2019 | ||||||||||

| 美元$ | 美元$ | 美元$ | ||||||||||

| 无限制现金 | $ | 15,098,151 | $ | 3,426,467 | $ | 6,388,978 | ||||||

| 短期投资 | 15,900,369 | 17,622 | 180,201 | |||||||||

| $ | 30,998,520 | $ | 3,444,089 | $ | 6,569,179 | |||||||

我们 过去一直能够满足我们的营运资金需求,根据我们目前的运营计划,我们预计我们现有的无限制 现金和短期投资以及我们预期的运营现金流将足以满足我们在未来 12 个月的预期现金需求 。从长远来看,我们的营运资金需求将取决于许多因素,包括我们的业务和 收入增长率、运营、投资和融资活动提供和使用的各种支出和现金的时机以及资本支出。

根据我们未来的战略计划,如果我们的无限制现金、短期投资和来自经营活动的现金流不足以满足其流动性 需求,我们可能会决定通过出售股权或可转换 债务证券筹集额外资金。但是,如果额外资金是必要或可取的,我们可能无法以 金额或条件进行股权或债务融资,或者根本无法实现。如果我们无法在需要时筹集额外资金,其经营业绩和 财务状况将受到重大不利影响。

下表列出了截至2021年12月31日、2020年和2019年12月31日止年度我们以各种货币持有的现金和现金等价物。 我们通过编制每月现金余额和资金需求报告来密切监控我们的现金余额和未来付款义务,以便及时概述我们的整体现金状况以及流动性和风险控制衡量标准。此类报告由我们的 首席财务官兼首席执行官审查。

| 截至12月31日的年度 | ||||||||||||

| 2021 | 2020 | 2019 | ||||||||||

| 美元$ | 美元$ | 美元$ | ||||||||||

| 以美元持有 | $ | 9,195,207 | $ | 1,878,055 | $ | 2,212,350 | ||||||

| 以港币持有 | 5,781,609 | 1,424,879 | 4,096,460 | |||||||||

| 以人民币持有 | 12,477 | 1,610 | $ | 311 | ||||||||

| 以新加坡元和其他货币持有 | 108,858 | 121,923 | 79,857 | |||||||||

| 现金和现金等价物总额 | $ | 15,098,151 | $ | 3,426,467 | $ | 6,388,978 | ||||||

| | 第 7 页 |

截至2021年12月31日、2020年和2019年12月31日 ,我们持有的现金和现金等价物中有0.07%、零和零。参见”将 现金从我们的子公司转移到公司” 以下是子公司向控股公司转移资金的能力。

监管 资本要求

我们 必须在集团和个人实体层面持有足够的监管资本来弥补我们的风险敞口,以及我们子公司运营所在的多个司法管辖区监管机构规定的其他 财务义务。下表 说明了截至 2021 年 12 月 31 日、2020 年和 2019 年 12 月 31 日 我们的子公司必须维持的最低监管资本,以及实际维持的资本金额。

| 截至2019年12月31日 | 截至2020年12月31日 | 截至2021年12月31日 | |||||||||||||||||||||||||||||

| 最低监管资本要求 | 资本水平保持不变 | 最低监管资本要求 | 资本水平保持不变 | 最低监管资本要求 | 资本水平保持不变 | 超额净资本 | 保持的需求百分比 | ||||||||||||||||||||||||

| 运营子公司 | |||||||||||||||||||||||||||||||

| 雄狮国际证券集团有限公司 | $ | 385,245 | $ | 1,107,110 | $ | 386,927 | $ | 1,043,803 | $ | 384,736 | 1,231,361 | 846,625 | 320 | % | |||||||||||||||||

| 雄狮期货有限公司 | 385,245 | 895,077 | 386,927 | 948,872 | 384,736 | 1,241,548 | 856,812 | 323 | % | ||||||||||||||||||||||

| 雄狮资产管理有限公司 | 12,842 | 54,185 | 12,898 | 27,770 | 12,825 | 53,199 | 40,374 | 415 | % | ||||||||||||||||||||||

| BC 财富管理有限公司 | 12,842 | 206,430 | 12,898 | 468,279 | 12,825 | 285,086 | 272,261 | 2223 | % | ||||||||||||||||||||||

| 狮子国际金融(新加坡)有限公司有限公司 | - | - | 739,694 | 1,073,516 | 333,822 | 145 | % | ||||||||||||||||||||||||

| 雄狮经纪有限公司 | 840,267 | 3,616,599 | 537,164 | 8,426,049 | 5,821,258 | 19,632,458 | 13,811,200 | 337 | % | ||||||||||||||||||||||

| 总计 | $ | 1,636,441 | $ | 5,879,401 | $ | 1,336,814 | $ | 10,914,773 | $ | 7,356,074 | $ | 23,517,168 | $ | 16,161,094 | 320 | % | |||||||||||||||

自 2021 年 12 月 31 日、2020 年和 2019 年 12 月 31 日 起,我们所有的运营子公司都遵守了各自的监管资本要求。

现金 流量

(没有 修订版)

将 现金从我们的子公司转移到公司

(没有 修订版)

| | 第 8 页 |

融资 安排

以下 是我们截至2021年12月31日、2020年和2019年12月31日的借款和可赎回证券的摘要,这些借款和可赎回证券是为营运 资本目的而获得的。

| 截至12月31日的年度 | 利息 | 到期日 | |||||||||||||||||

| 2021 | 2020 | 2019 | 评分或 | 或兑换 | |||||||||||||||

| 未偿本金 | 美元$ | 美元$ | 美元$ | 股息率 | 日期 | ||||||||||||||

| 短期借款 | $ | - | $ | 293,905 | $ | 1,412,570 | 12%, 13% | 2021 年 2 月 | |||||||||||

| 关联方的短期借款 | - | - | 128,415 | 12% | 2020 年 2 月 | ||||||||||||||

| 少数股东贷款 | 100,000 | - | - | 0% | 没有 | ||||||||||||||

| 可转换债券 (1) | - | 1,600,000 | - | 9% | 2023 年 6 月 | ||||||||||||||

| B 系列可转换优先股 (1) | 4,000,000 | - | - | 8% | 2024 年 12 月 | ||||||||||||||

| $ | 4,100,000 | $ | 1,893,905 | $ | 1,540,985 | ||||||||||||||

| (1) | 自持有人选择发行以来, 证券可转换为ADS。 |

经营 租赁承诺

下表列出了我们截至2021年12月31日的经营租赁承诺。我们的租赁义务主要包括不可取消的租赁协议下办公场所的未来合计 最低租赁付款。

| 按期到期的付款 | ||||||||||||

| 总计 | 短期 少于 1 年 | 长期 超过 1 年 | ||||||||||

| 经营租赁义务 | $ | 1,531,370 | $ | 664,583 | $ | 866,787 | ||||||

除上述融资安排和经营租赁承诺外 ,截至2021年12月31日,我们没有任何重大的资本和其他承诺、 长期债务或担保。

资本 支出

我们的 资本支出主要用于购买财产、设备和受版权保护的交易软件程序。2021年,我们的资本 支出为1,020万美元,2020年为600万美元,2019年为25,000美元。尽管截至2021年12月31日及以后,我们没有对资本支出做出重大承诺 ,但我们将继续进行资本支出,以在需要时满足 业务的增长。我们打算用现有的现金余额和债务 或股权融资活动的收益为未来的资本支出提供资金。

收入 -交易收益/亏损,第 92 页

| 7. | 请 告诉我们并修改未来的申报,以披露与交易收益(亏损)相关的交易收益(亏损)(i)您的托管流投资组合交易头寸,其中 您充当客户通过差价合约交易服务进行交易的交易对手,(ii)您的客户 差价合约交易的买入/卖出价差,以及(iii)您在自己的账户上进行自有TRS交易活动的交易收益/(亏损)。 |

回应: 公司将在未来的文件中包括下表所示的有关交易 收益/(亏损)细节的信息。差价合约交易收益/(亏损)来源于(i)我们的管理流投资组合交易头寸,其中 作为客户通过差价合约交易服务进行交易的交易对手,以及(ii)我们在客户 差价合约交易中交易的买入/卖出价差。TRS交易收益/(亏损)线来自我们自己账户上的专有TRS交易活动。 其他交易收益/(亏损)范围来自其他业务,在截至2021年12月31日的年度中,它包括我们向客户出售的场外看涨期权实现的5万美元交易亏损 和交易所交易股票实现的59.6万美元的交易收益。

| | 第 9 页 |

| 截至12月31日的年度 | ||||||||||||||||||||||||

| 2021 | 2020 | 2019 | ||||||||||||||||||||||

| 美元$ | % | 美元$ | % | 美元$ | % | |||||||||||||||||||

| 差价合约交易收益/(亏损) | 4,374,807 | 28.3 | 1,883,958 | 102.7 | 1,793,810 | 100.6 | ||||||||||||||||||

| TRS 交易收益/(亏损) | 10,523,974 | 68.1 | 13,157 | 0.7 | - | - | ||||||||||||||||||

| 其他交易收益/(亏损) | 546,138 | 3.6 | (63,240 | ) | (3.4 | ) | (11,060 | ) | (0.6 | ) | ||||||||||||||

| 总计 | 15,444,919 | 100.0 | 1,833,875 | 100.0 | 1,782,750 | 100.0 | ||||||||||||||||||

注意 12——衍生物,第 F-28 页

| 8. | 请 修改未来的申报,在适用时包括ASC 815-10-50-4F或-4CC要求的信息,或者告诉我们你为什么认为你 符合披露要求。另请参阅 ASC 815-10-55-182 至 -184 中的指南。 |

回应: 公司提议在附注3中纳入以下经修订的披露,并在附注12中提及 未来申报的时期:

交易活动对合并运营报表和综合收益(亏损)的影响

| 交易收入 | ||||||||||||

| 乐器类型 | 2021 | 2020 | 2019 | |||||||||

| 外币 | $ | 1,453 | $ | (1,443 | ) | $ | (503,364 | ) | ||||

| 股票指数 | 4,879,460 | 1,438,798 | (2,970,874 | ) | ||||||||

| 大宗商品 | (506,106 | ) | 446,603 | 5,268,048 | ||||||||

| 公平 | 10,920,372 | (50,083 | ) | (11,060 | ) | |||||||

| $ | 15,295,179 | $ | 1,833,875 | $ | 1,782,750 | |||||||

| 合并运营报表中的细列项目和 | 交易收入 | |||||||||||

| 综合收益(亏损) | 2021 | 2020 | 2019 | |||||||||

| 交易收益(亏损) | $ | 15,444,919 | $ | 1,833,875 | $ | 1,782,750 | ||||||

| 期权负债公允价值的变化 | (149,740 | ) | - | - | ||||||||

| $ | 15,295,179 | $ | 1,833,875 | $ | 1,782,750 | |||||||

与每个类别相关的 收入包括衍生工具和非衍生工具的已实现和未实现收益和亏损。

如果您对本信中包含的答复有任何疑问,请致电 (852) 3923-1188 与下列签署人联系。

真诚地,

| /s/ 劳伦斯 S. Venick | |

| 劳伦斯 S. Venick | |

| 直接拨号 拨号:+852.3923.1188 | |

| 电子邮件: lvenick@loeb.com |

附录 1

2022年8月31日

狮子集团控股有限公司

3 菲利普街,#15 -04

皇家集团大厦

新加坡 048693

亲爱的先生/女士:

我们 特此同意在对评论 #2 的回复中提及我们的名字请修改未来的申报,以披露 您是如何确定自己不受CAC或CSRC预先批准要求的约束的。如果您依靠律师的建议作出 这一决定,请指定律师并征得他们的同意。如果您在做出这些决定时没有咨询律师,请 解释为什么您没有征求律师的建议。此外,如果属实,则披露您的决定基于基于风险的分析; 并包括相关的风险因素披露。” 在Lion Group Holding Ltd.于2022年4月22日提交的 20-F表格的回复信中。 我们还同意 向 提交这份同意书 证券交易所 委员会 作为答复的附录。

因此,在给予此类同意时,我们并不承认 我们属于1933年《证券法》第7条或经修订的1934年 证券交易法(每种情况)或根据该法颁布的法规都需要征得同意的人员类别。

真的是你的,

/s/ JunHe LLP

君合律师事务所