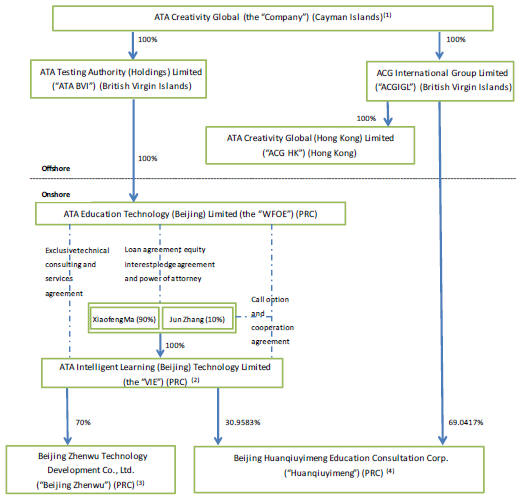

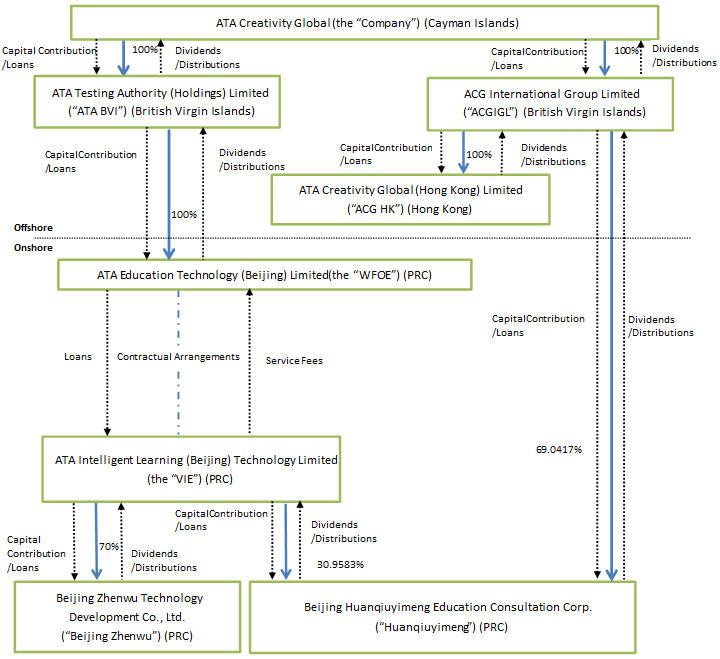

贷款协议:ATA教育向ATA智能学习的指定股东马晓峰先生和熊海昌先生提供无息贷款,金额为人民币

1000万美元,其中人民币

1.01000万美元和人民币

9.02018年3月15日和2018年12月28日分别约定放款2.5亿美元,用于投资ATA智能学习作为ATA智能学习的注册资本的唯一目的。ATA智能学习的指定股东只能通过将其在ATA智能学习的所有合法所有权权益转让给ATA教育或ATA教育指定的一方来偿还贷款。ATA智能学习的被提名股东必须向ATA教育支付从ATA智能学习获得的所有股息。如果ATA智能学习的代名股东以相当于或低于贷款本金的价格将其股权转让给ATA教育或其指定人,贷款将免息。如果价格高于贷款本金,超出的金额将作为贷款利息支付给ATA教育。贷款的初始条款是

十年,在ATA教育和ATA智能学习的指定股东书面同意的情况下,可以延长。续签贷款协议不需要ATA智能学习的批准,ATA智能学习也不能在合同期限内终止贷款协议。2019年3月19日和2019年4月20日,ATA教育、ATA智能学习和ATA智能学习的各自指定股权股东签订了两项VIE协议的补充协议,据此,ATA教育向ATA智能学习的指定股东提供的贷款总额从人民币增加。

10.01000万美元兑换人民币

50.0VIE协议下的所有其他条款和条件保持不变。根据补充协议,ATA教育额外借出人民币

40.0于2019年向被提名股东支付1,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,0002020年8月12日,因熊海昌先生向张军先生转让ATA智能学习股权,熊海昌先生与ATA教育订立的借款协议及熊海昌先生在两项补充协议项下的权利义务终止,熊海昌先生偿还其借款人民币。

5.0根据这样的协议,于2020年8月17日向ATA教育支付了2.5亿美元。2020年8月12日,张海昌先生作为ATA智能学习的新股东,与ATA教育签订了新的借款协议,借款条款与借款协议及熊海昌先生此前签订的两份补充协议相同,并借入人民币。

5.0根据前述贷款协议,于2020年8月17日从ATA教育获得100万美元。

独家技术咨询和服务协议:ATA教育拥有向ATA智能学习提供特定技术和咨询服务的独家和独家权利。双方同意,ATA教育在履行本协议过程中创造的知识产权,包括但不限于任何版权、商标或标识是否注册、专利和专有技术,应属于ATA教育。ATA智能学习向ATA教育支付的咨询费由ATA教育书面确认,并按ATA教育每季度为ATA智能学习提供服务的实际时间计算。咨询费按季度结算,每年年底,ATA教育应以书面形式确认当年产生的咨询费及其他费用总额,ATA智能学习应及时结算任何未支付的费用。本协议于2018年3月15日签订,有效期为30年限,并应自动延长到另一年10年限,除非ATA教育给予终止本协议的书面通知3在过期前几个月。

看涨期权和合作协议:根据ATA教育、ATA智能学习及其指定股东之间订立的看涨期权和合作协议,在适用法律允许的情况下,ATA教育(或ATA教育指定的任何合资格方)有权随时收购ATA智能学习的所有资产或其由ATA智能学习的指定股东拥有的股份,价格相当于ATA教育向ATA智能学习的指定股东提供的贷款本金之和。如果ATA Education选择购买ATA智能学习的部分股权或资产,则该目的的行使价格应根据该股权或资产相对于总股权或资产的百分比进行相应调整。未经ATA Education事先书面同意,ATA智能学习不得出售或以其他方式处置其资产或实益权益,不得对其资产或其他实益权益产生或允许任何产权负担,不得订立任何重大合同(在正常业务过程中订立的合同除外),或向指定股东分配股息。ATA教育也有义务为ATA智能学习的运营提供财务支持,如果ATA智能学习因亏损而无法偿还此类融资,ATA教育对该运营没有追索权。本协议自签订之日起生效,此后继续有效。本协议只有在各方一致同意的情况下方可终止,但ATA教育可与30提前几天通知其他各方。