美国

证券交易委员会

华盛顿特区 20549

6-K 表格

外国私人发行人的报告

根据第13a-16条或第15d-16条

1934 年的《证券交易法》

在 2021 年 8 月份

委员会档案编号:001-38353

PagSeguro 数码有限公司

(注册人姓名)

Av。Brigadeiro Faria Lima,1384 年,第 4 层,A 部分

圣保罗,南卡罗来纳州,01451-001,巴西

+55 11 3038 8127

(首席行政办公室地址)

用复选标记表示注册人是否在表格20-F或40-F的封面下提交或将提交年度报告。

20-F 表格 40-F 表格 ☐

用复选标记表示注册人是否在法规 S-T 规则 101 (b) (1) 允许的情况下以纸质形式提交 6-K 表格:

是 ☐ 不是

用复选标记表示注册人是否在法规 S-T 规则 101 (b) (7) 允许的情况下以纸质形式提交 6-K 表格:

是 ☐ 不是

PagSeguro 公布第二季度业绩

21年第二季度合并TPV 1与2020年第二季度相比增长了154.1%;

21 年第 2 季度总收入和收入与 20 年第 2 季度相比增长了 74.6%。

圣保罗,2021年8月12日——PagSeguro Digital Ltd.(“PagSeguro” 或 “我们”)今天公布了截至2021年6月30日的第二季度业绩。合并财务报表以雷亚尔(R$)列报,并根据国际会计准则理事会(“IASB”)发布的国际财务报告准则(“IFRS”)编制。

2021 年第二季度财务和运营要点:

•21年第二季度的合并TPV1为1,020亿兰特,增长154.1%,而2020年第二季度的401亿兰特:

•在21年第二季度收购563亿兰特的TPV2,与2020年第二季度的298亿兰特相比增长了89.1%;

•PagBank TPV3在21年第二季度为456亿兰特,与2020年第二季度的103亿雷亚尔相比增长了341.2%;

•760万活跃商户,在21年第二季度增加了30万,在过去十二个月中增加了180万;

•1,120万PagBank活跃用户4,在21年第二季度增长了210万,在过去十二个月中增长了630万;

•调整后的 EBITDA6 6.286亿兰特,与2020年第二季度相比增长34.3%;

•总收入和收入为23.696亿兰特,与2020年第二季度相比增长74.6%;

•非公认会计准则净收益为3.451亿兰特,与2020年第二季度相比增长12.5%;以及

•净收入为2.721亿雷亚尔,与2020年第二季度相比下降8.2%。

| | | | | | | | | | | | | | | | | | | | |

| | 在截至6月30日的三个月中, | | |

| 主要业务和财务指标(百万雷亚尔,除非另有说明) | | 2021 | | 2020 | | Var。% |

| | | | | | |

合并的 TPV1 | | 101,981.9 | | | 40,139.2 | | | 154.1 | % |

| 活跃商家(过去 12 个月)-(百万) | | 7.6 | | | 5.8 | | | 30.5 | % |

Pagbank 活跃用户4(过去 12 个月)-(百万) | | 11.2 | | | 4.9 | | | 128.6 | % |

| 净收入总额 | | 2,369.6 | | | 1,357.4 | | | 74.6 | % |

| 净收入 | | 272.1 | | | 296.3 | | | (8.2) | % |

| 净利润 (%) | | 11.5 | % | | 21.8 | % | | (10.3) pp |

普通股每股基本收益 (EPS) 5-(R$) | | 0.8242 | | | 0.9001 | | | |

摊薄后的每股普通股收益 (EPS) 5-(R$) | | 0.8234 | | | 0.8976 | | | |

| | | | | | | | | | | | | | | | | | | | |

| | 在截至6月30日的三个月中, | | |

| 非公认会计准则主要财务指标(百万雷亚尔,除非另有说明) | | 2021 | | 2020 | | Var。% |

| | | | | | |

| 非公认会计准则总净收入 | | 2,369.6 | | | 1,357.4 | | | 74.6 | % |

| 非公认会计准则净收益 | | 345.1 | | | 307.0 | | | 12.5 | % |

调整后的 EBITDA6 | | 628.6 | | | 468.2 | | | 34.3 | % |

| 非公认会计准则净利润率 (%) | | 14.6 | % | | 22.6 | % | | (8.0) pp |

非公认会计准则普通股基本收益 (EPS) 5-(R$) | | 1.0454 | | | 0.9325 | | | |

非公认会计准则摊薄后每股普通股收益 (EPS) 5-(R$) | | 1.0444 | | | 0.9299 | | | |

| | | | | |

有关这些非公认会计准则财务指标与最直接可比的GAAP财务指标的对账,请参阅本财报的第22页。 |

| 1 | 合并后的TPV(“总支付量”)是指:收购TPV加上PagBank TPV。 |

| 2 | 收购TPV包括PagSeguro巴西的TPV,这是通过我们的端到端数字银行生态系统成功处理的支付价值,扣除支付逆转,不包括PagBank TPV。 |

| 3 | PagBank TPV包括预付卡充值、现金卡支出、信用卡、移动充值、向不同人群的电汇、通过boletos兑现、账单支付、税收征收、P2P交易、二维码交易、贷款、超级应用程序和GMV。 |

| 4 | PagBank Active 用户是指活跃的商家除了在当月的最后一天收购其数字账户余额外,还使用另外一项数字账户功能/服务。 |

| 5 | 2021年6月30日的加权平均普通股数量为3.301亿股,2020年6月30日的加权平均普通股数量为3.29亿股。 |

| 6 | 调整后的息税折旧摊销前利润 = 净收入 + 所得税和社会缴款 + 折旧和摊销 — 其他财务收入 + 汇率支出 + 并购费用 + LTIP 支出。 |

非公认会计准则披露

本新闻稿包括某些非公认会计准则指标。当我们认为额外信息对投资者有用且有意义时,我们会提出非公认会计准则指标。提供这些非公认会计准则指标是为了增强投资者对我们当前财务表现及其未来前景的总体理解。具体而言,我们认为,非公认会计准则指标排除了某些支出、收益和损失,视情况而定,为管理层和投资者提供了有用的信息,这些支出、收益和损失可能无法预示我们的核心经营业绩和业务前景。

这些指标可能与其他公司使用的非公认会计准则财务指标不同。这些非公认会计准则财务信息的列报不是根据任何全面的会计规则或原则编制的,无意将其与根据国际会计准则理事会发布的国际财务报告准则编制和列报的财务信息分开考虑,也无意将其作为替代品。非公认会计准则指标有局限性,因为它们不能反映根据国际财务报告准则确定的与我们的经营业绩相关的所有金额。这些衡量标准只能用于评估我们的经营业绩以及相应的GAAP衡量标准。

非公认会计准则业绩包括我们的GAAP业绩,经调整后不包括以下项目:

LTIP支出:这包括我们两个长期激励计划(LTIP和LTIP‑Goals)下的股权奖励费用。我们将LTIP支出排除在非公认会计准则指标之外,主要是因为它们是非现金支出,相关的雇主工资税取决于我们的股价以及行使和授予股权奖励的时间和规模,管理层对此几乎无法控制,因此管理层认为这些费用与我们的业务运营无关。

并购费用:包括并购(“并购”)交易的费用,包括与我们的收购尽职调查和并购文件谈判相关的外部咨询、会计和法律服务费用,以及某些收购资产公允价值的摊销和减记。我们将并购费用排除在非公认会计准则指标之外,主要是因为此类费用是非经常性的,与我们的业务运营无关。

LTIP和并购调整的所得税和社会缴款:这代表了与上述LTIP支出和并购费用调整相关的所得税效应。

要将这些非公认会计准则财务指标与最直接可比的公认会计准则指标进行对账,请参阅本新闻稿其他地方以下标题下的表格:“总支出与非公认会计准则总支出的对账”、“所得税和社会缴款与非公认会计准则所得税和社会缴款的对账”、“净收入与调整后息税折旧摊销前利润的对账”、“净收入与调整后息税折旧摊销前利润的对账” 以及摊薄后每股收益与非公认会计准则基本每股收益和摊薄后每股收益的对账”,以及 “GAAP指标与非GAAP指标的对账非公认会计准则指标。”

2021年第二季度的总收入和收入达到23.696亿兰特,较2020年第二季度公布的13.574亿兰特提高了74.6%。增长主要是由于我们收购的TPV的增加,将在下文所述的每个收入和收入项目中详细介绍。

由于以下因素,21年第二季度来自交易活动和其他服务的收入为15.481亿兰特,较2020年第二季度的8.565亿雷亚尔增加了6.916亿兰特,增长了80.8%:

21年第二季度来自交易活动和其他服务的总收入为17.395亿兰特,较2020年第二季度的9.643亿兰特增加了7.752亿雷亚尔,增幅为80.4%。这一增长主要是由于我们的活跃商户基础增加了30.5%,收购TPV增长了89.1%,从2020年第二季度公布的298亿兰特增至563亿兰特。此外,在2021年第二季度,我们确认了6,790万兰特的会员费,较2020年第二季度的3,030万兰特增加了3,760万雷亚尔。

第二季度从交易活动和其他服务(主要包括税收)中扣除的总收入为1.914亿雷亚尔,占该季度交易活动和其他服务总收入的11.0%。在2020年第二季度,这些扣除总额为1.078亿雷亚尔,占该季度交易活动和其他服务的总收入的11.2%。这些扣除额增加了8,360万兰特,占77.5%,这与我们的收购TPV的提高直接相关。此外,在21年第二季度,这些扣除额中有630万雷亚尔相当于会员费税,与2020年第二季度的290万雷亚尔相比增长了340万雷亚尔。

季度财务收入,即我们为提前支付应收账款而从信用卡交易中分期扣留的折扣费,达到7.866亿雷亚尔,较2020年第二季度的4.592亿雷亚尔增加了3.274亿雷亚尔,增长了71.3%。财务收入增长是由更高的收购TPV推动的。

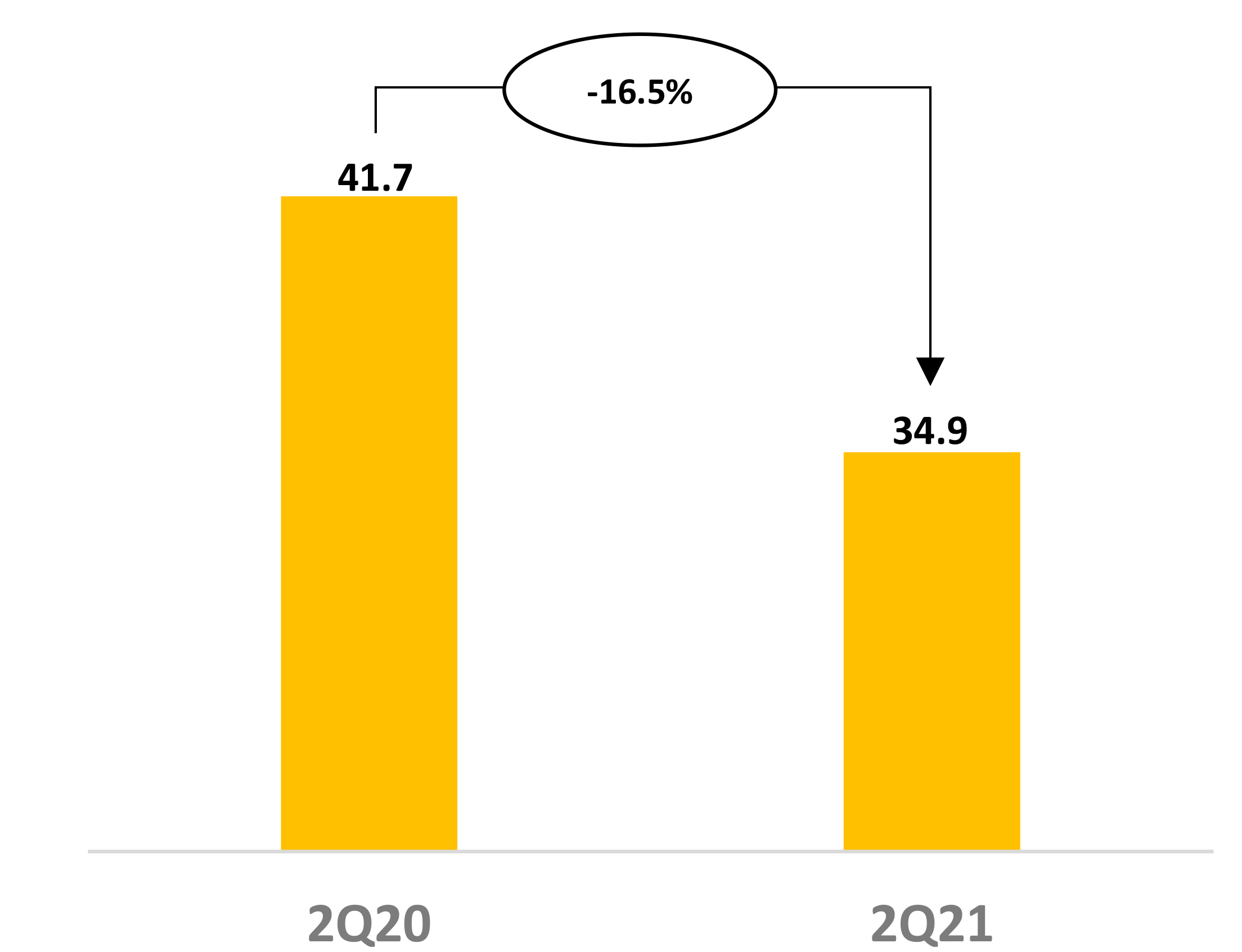

其他财务收入在21年第二季度达到3,490万雷亚尔,较2020年第二季度的4170万雷亚尔减少了680万雷亚尔,或16.5%。减少的主要原因是,由于投资额降低,现金和现金等价物加上金融投资的利息减少。

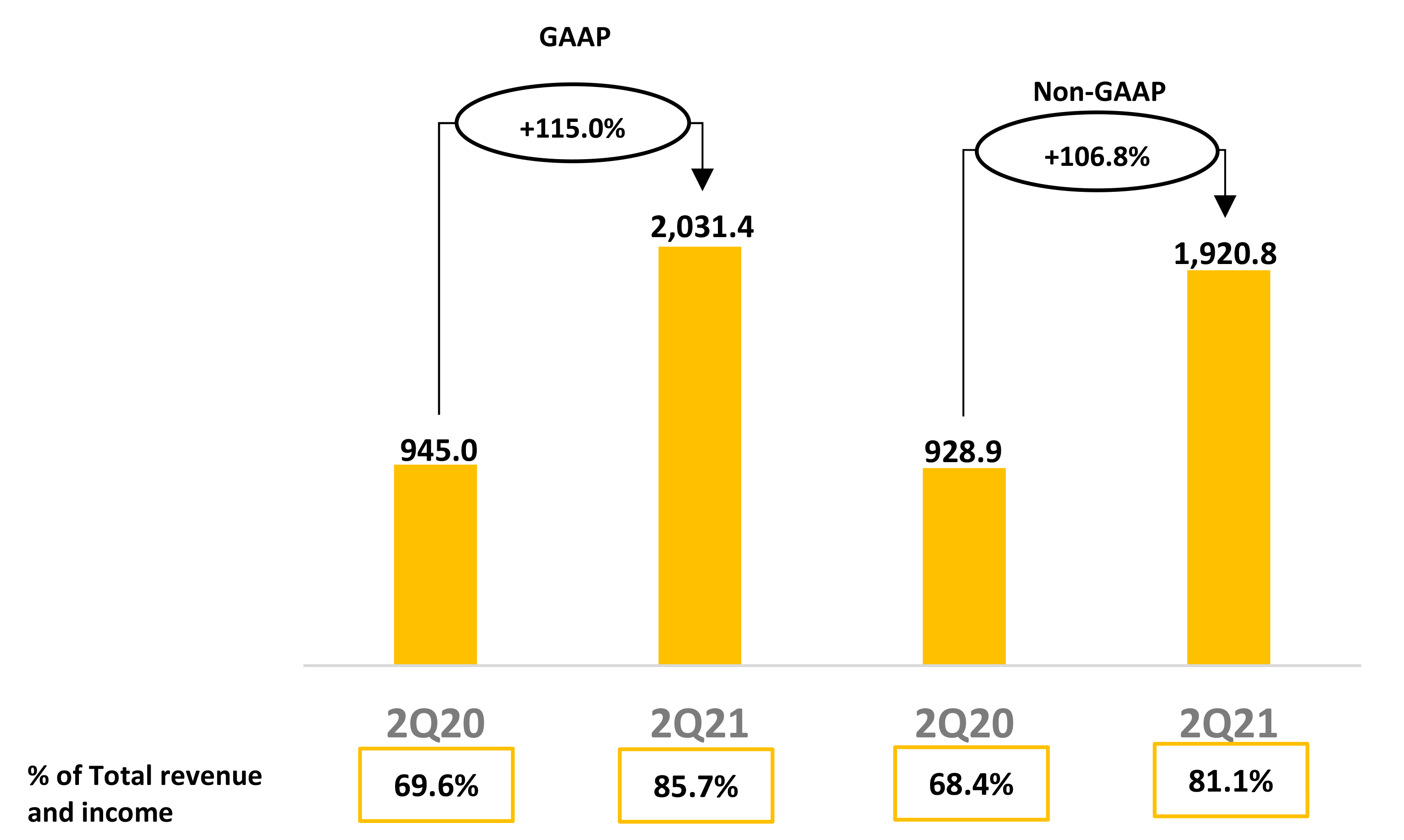

与2020年第二季度的9.45亿兰特相比,21年第二季度的总支出为20.314亿兰特,增加了10.864亿雷亚尔,或115.0%。按占我们总收入和收入的百分比计算,21年第二季度的季度总支出从2020年第二季度的69.6%增长了16.1个百分点,达到85.7%。

2021年第二季度的非公认会计准则总支出为19.208亿兰特,较2020年第二季度的9.289亿兰特增加了9.919亿雷亚尔,增长了106.8%。按占我们总收入和收入的百分比计算,非公认会计准则总支出在21年第二季度占81.1%,与2020年第二季度的68.4%相比增长了12.7个百分点。

| | | | | | | | | | | | | | | | | | | | |

| 总支出与非公认会计准则总支出的对账(百万雷亚尔): | | 在截至2021年6月30日的三个月中 | | 在截至2020年6月30日的三个月中 | | Var。% |

| | | | | | |

| 支出总额 | | (2,031.4) | | (945.0) | | 115.0 | % |

(-) LTIP 费用 [1] | | 105.8 | | 16.1 | | 56.2 | % |

(-) 并购费用 [2] | | 4.8 | | — | | 100.0 | % |

| 非公认会计准则总支出 | | (1,920.8) | | (928.9) | | 106.8 | % |

| | | | | |

| [1] | LTIP支出:LTIP支出包括我们的长期激励计划(LTIP和LTIP-Goals)下的股权奖励费用。我们将LTIP支出排除在非公认会计准则指标之外,主要是因为它们是非现金支出,相关的雇主工资税取决于我们的股价以及行使和授予股权奖励的时间和规模,管理层对此几乎无法控制,因此管理层认为这些费用与我们的业务运营无关。在截至2021年6月30日和2020年6月30日的三个月中,分别为1.058亿雷亚尔和1,610万雷亚尔的金额主要与经常性季度准备金、与LTIP和LTIP目标相关的工资税,包括我们的股价更新以及美元/雷亚尔汇率的变化以及向先前存在的LTIP受益人发行的新股有关。 |

| [2] | 并购费用:这包括并购交易的费用,包括与尽职调查和谈判我们的收购并购文件相关的外部咨询、会计和法律服务费用,以及在截至2021年6月30日的三个月中摊销和减记某些收购资产的公允价值等费用,总额为480万雷亚尔。我们将并购费用排除在非公认会计准则指标之外,主要是因为此类费用是非经常性的,与我们的业务运营无关。 |

服务成本在21年第二季度达到12.95亿雷亚尔,较2020年第二季度公布的7.933亿兰特增加了5.017亿雷亚尔,增长了63.2%。按占我们交易活动和其他服务总收入的百分比计算,我们的服务成本从2020年第二季度的92.6%下降了9.2个百分点,至21年第二季度的83.4%,原因是:

i) POS设备在21年第二季度的折旧额为1.068亿雷亚尔,较2020年第二季度的3,120万雷亚尔增加了7,560万雷亚尔;

ii) POS设备的维护成本和运费在21年第二季度达到5,640万雷亚尔,较2020年第二季度的4,230万雷亚尔增长了1410万雷亚尔;

iii) 2021年第二季度支付给发卡机构的交换费达到6.765亿兰特,较2020年第二季度公布的3.277亿兰特增加了3.488亿兰特;

iv) 2021年第二季度的信用卡计划费用总额为1.516亿雷亚尔,较2020年同期的9160万雷亚尔增加了6,000万雷亚尔。

第 (i) 和 (ii) 项的增加是指更多的POS收购和向客户发货。第(iii)和(iv)项的增加主要与收购TPV的提高有关,因此也与交易和其他服务收入的增加有关。

2021年第二季度,非公认会计准则服务成本达到12.868亿雷亚尔(反映出不包括该季度830万雷亚尔的LTIP调整),较2020年第二季度公布的7.91亿雷亚尔增加了4.958亿雷亚尔,增长了62.7%(反映了不包括2020年第二季度230万雷亚尔的LTIP调整)。按占我们交易活动和其他服务总收入的百分比计算,我们的非公认会计准则服务成本从2020年第一季度的92.4%下降了9.5个百分点,至21年第二季度的82.9%。有关非公认会计准则服务成本与公认会计准则服务成本的对账,请参阅本财报的第22页。

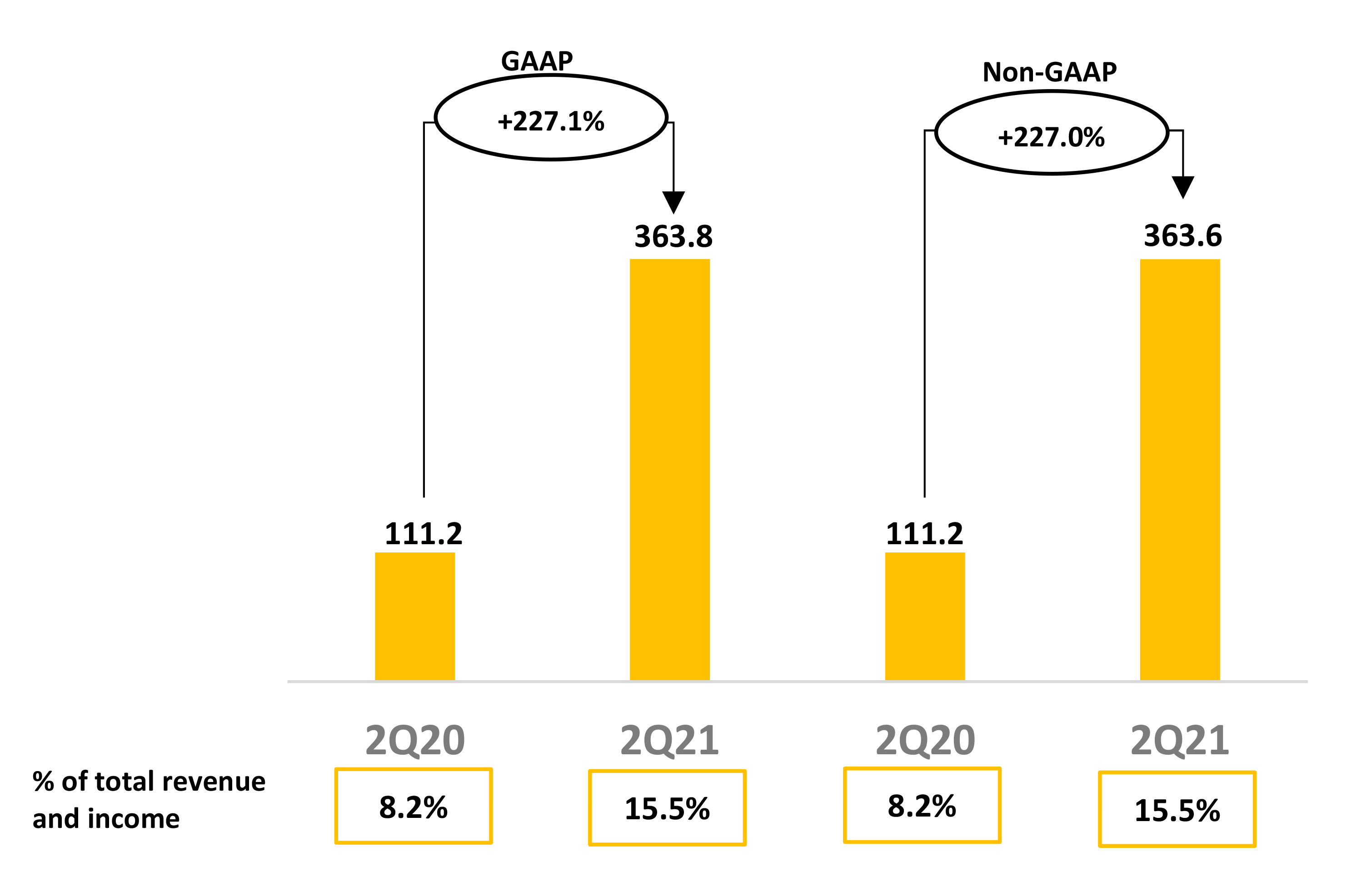

21年第二季度的季度销售支出为3.638亿雷亚尔,较2020年第二季度的1.112亿雷亚尔增加了2.526亿雷亚尔,增长了227.1%。按占我们总收入和收入的百分比计算,销售费用从2020年第二季度的8.2%增长了7.3个百分点,达到21年第二季度的15.5%。销售费用占总收入和收入的百分比的增加主要是由于本季度营销费用增加、收购TPV增长后的退款以及Hubs的员工队伍扩张。

2021年第二季度,非公认会计准则销售支出为3.636亿雷亚尔(不包括该季度20万雷亚尔的LTIP调整),较2020年同期公布的1.112亿雷亚尔增加了2.524亿雷亚尔,或227.0%。有关非公认会计准则销售费用与销售支出的对账情况,请参阅本财报的第 22 页。

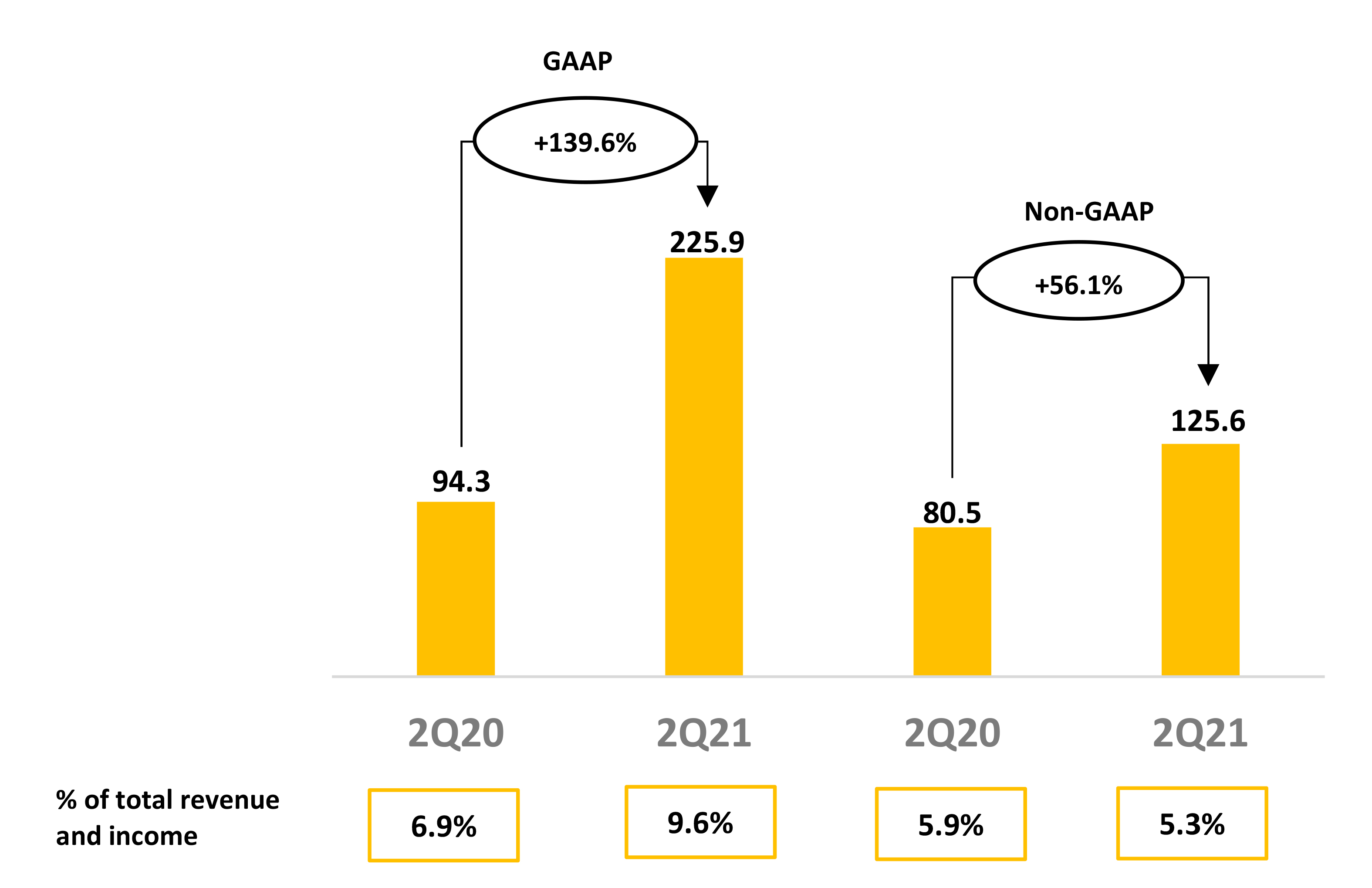

该季度的管理费用达到2.259亿雷亚尔,与2020年第二季度公布的9,430万兰特相比,增加了1.316亿雷亚尔,增幅为139.6%。按占我们总收入和收入的百分比计算,管理费用从2020年第二季度的6.9%增长了2.6个百分点,至本季度的9.5%。这一增长主要是由于我们在21年第二季度基于股份的长期激励计划(LTIP)支出增加了9,750万兰特,较2020年第二季度的1,380万雷亚尔增加了8,370万兰特,以及与劳动力相关的支出增加。

在截至2021年6月30日的期间,非公认会计准则管理费用为1.256亿雷亚尔,较2020年第二季度的805兰特增长了4510万雷亚尔,增长了56.1%。这些金额不包括21年第二季度9,750万雷亚尔和2020年第二季度13.8雷亚尔的LTIP调整,还不包括与摊销280万雷亚尔收购的公允价值资产相关的并购支出。按占总收入和收入的百分比计算,2021年第二季度的非公认会计准则管理费用为5.3%,与2020年第二季度公布的5.9%相比下降了0.6个百分点。有关非公认会计准则管理费用与公认会计准则管理费用的对账,请参阅本财报的第22页。

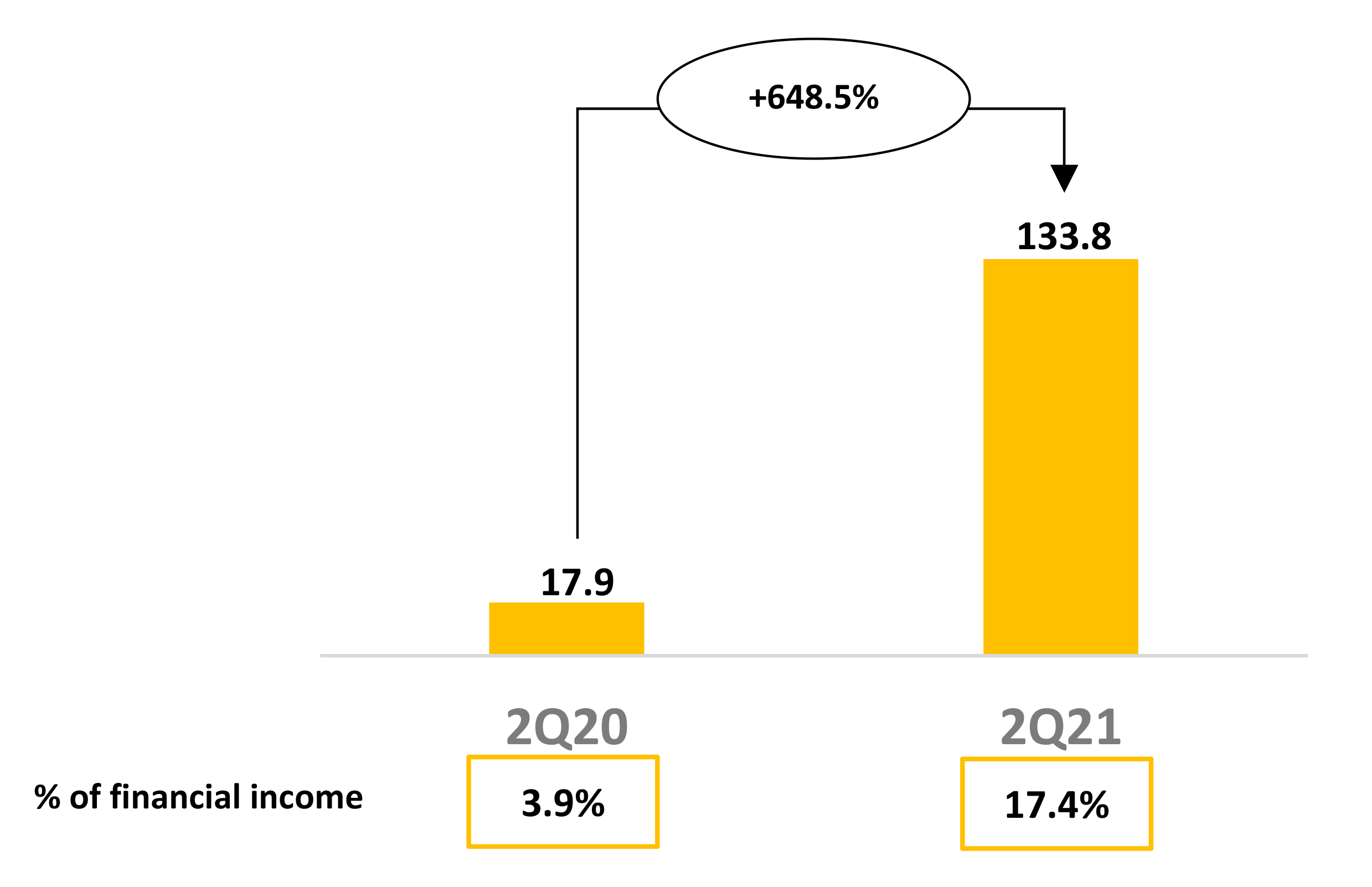

21年第二季度的季度财务支出总额为1.338亿雷亚尔,较2020年第二季度的1,790万雷亚尔支出增加了1.159亿雷亚尔,即648.5%。以占我们财务收入的百分比表示,财务支出在21年第二季度占16.9%,在2020年第二季度占3.9%。这一增长主要是由于预计到2020年第二季度银行发行人提前支付的2020年第二季度应收账款的数量将增加,以保护公司在疫情来临之际的现金流。与此相关的支出是在2020年第一季度记入的,因此2020年第二季度的财务支出低于常规季度。最重要的是,自2020年以来,TPV交易量快速增长,影响了与商户应收账款预付款相关的营运资金需求。自2020年以来,我们的存款证和美元/雷亚尔汇率支出也有所增加。

*不包括与反向PIS/COFINS征税对财务收入有关的8,430万雷亚尔的影响。

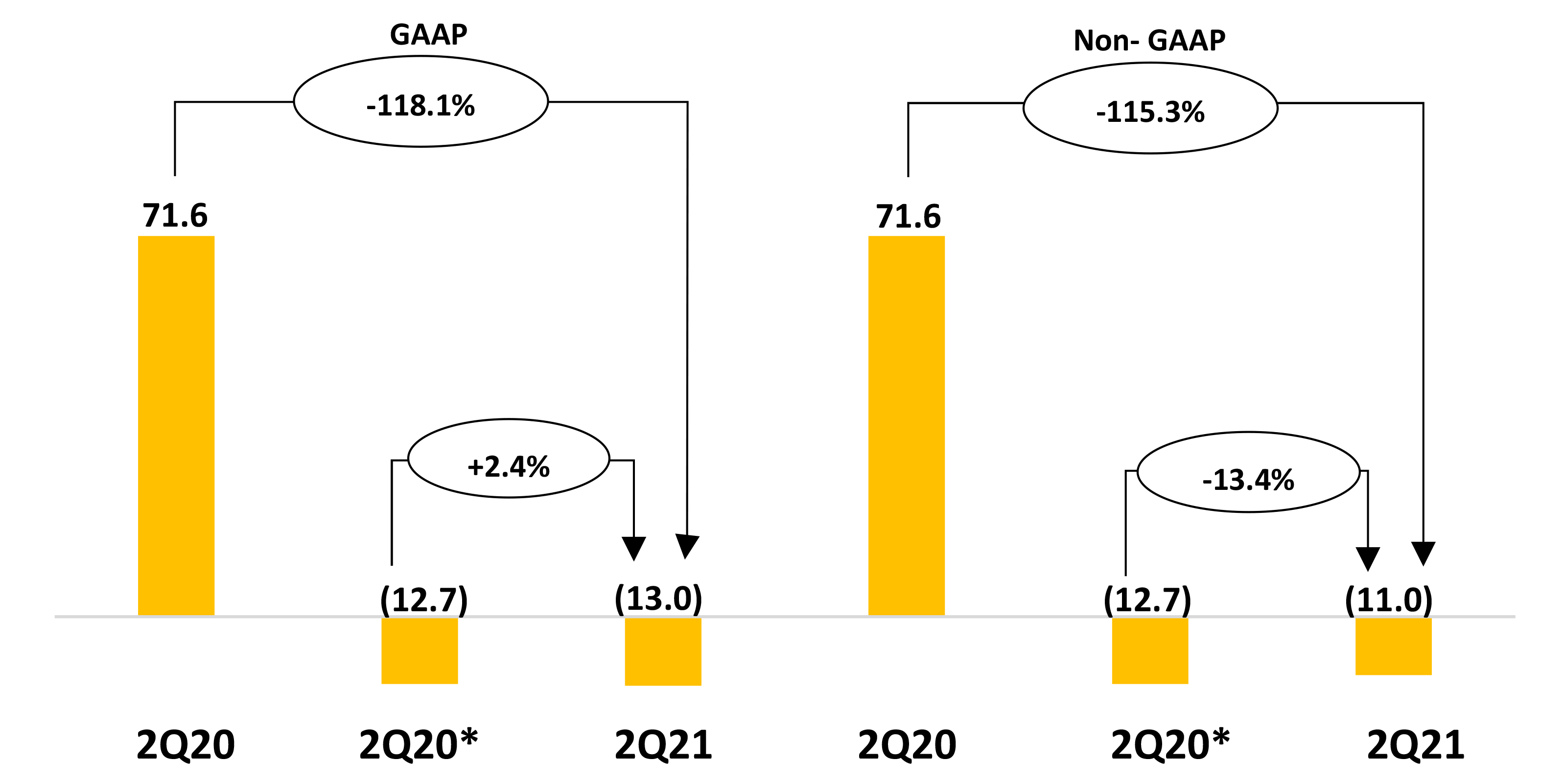

其他收入(支出),21年第二季度记录的净支出为1,300万雷亚尔,较2020年第二季度公布的7160万兰特的支出减少了8,460万兰特,或118.1%。其他收入(支出)的减少主要是由PIS/COFINS在2020年第二季度对财务收入征税的逆向所致,金额为8,430万兰特。

在截至2021年6月30日的期间,非公认会计准则其他收入(支出)净额为1100万雷亚尔的支出。这些金额不包括与减记21年第二季度某些收购资产的公允价值相关的并购费用,金额为200万雷亚尔。有关净额其他收入(支出)与非公认会计准则其他收入(支出)净额的对账,请参阅本财报的第22页。

*不包括与反向PIS/COFINS征税对财务收入有关的8,430万雷亚尔的影响。

2021年第二季度的所得税前利润为3.382亿雷亚尔,较2020年同期公布的4.124亿雷亚尔减少了7,420万雷亚尔,下降了18.0%。21年第二季度的所得税前非公认会计准则利润为4.488亿雷亚尔,较2020年第二季度的4.286亿兰特增加了2,020万雷亚尔,增长了4.7%。有关我们的所得税前非公认会计准则利润与所得税前利润的对账,请参阅本财报的第22页。

*不包括所得税对2870万雷亚尔的影响,这与PIS/COFINS对财务收入的征税逆转有关。

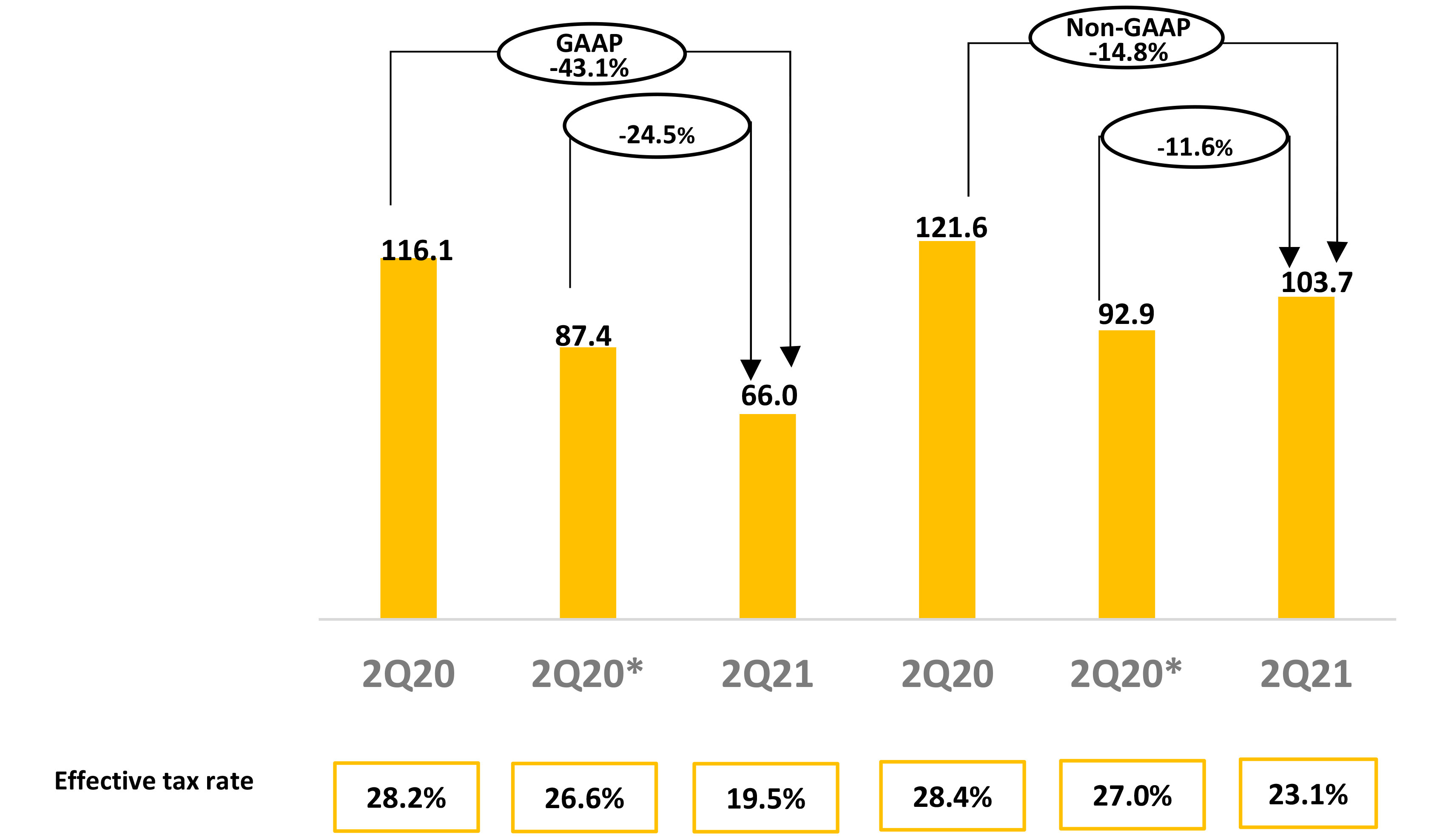

21年第二季度的所得税和社会缴款支出为6,600万雷亚尔,较2020年第二季度的1.161亿雷亚尔支出减少了5,010万雷亚尔,下降了43.1%。该项目包括当期所得税和社会缴款以及递延所得税和社会缴款。

我们的有效税率从2020年第二季度的28.2%下降了8.7个百分点至21年第二季度的19.5%。在这两个时期,有效所得税和社会缴款率与应用巴西联邦法定税率计算的税率之间的差异主要与《技术创新法》(Lei do Bem)有关,该法根据对创新和技术的投资,例如我们的巴西运营子公司PagSeguro Brazil的投资来降低所得税费用。

21年第二季度的非公认会计准则所得税和社会缴款支出为1.037亿雷亚尔,较2020年第二季度的1.216亿雷亚尔支出减少了1,790万雷亚尔,下降了14.8%。

我们的非公认会计准则所得税和社会缴款的有效税率从2020年第二季度的28.4%下降了5.3个百分点至2021年第二季度的23.1%。非公认会计准则有效所得税和社会缴款率与应用巴西联邦法定税率计算的税率之间的3.6个百分点的差异是与LTIP和并购费用相关的所得税的影响。

| | | | | | | | | | | | | | | | | | | | |

| 所得税和社会缴款与非公认会计准则所得税和社会缴款的对账(百万雷亚尔): | | 在截至2021年6月30日的三个月中 | | 在截至2020年6月30日的三个月中 | | Var。% |

| | | | | | |

| 所得税和社会缴款 | | (66.0) | | (116.1) | | (43.1)% |

(-) LTIP和并购调整的所得税和社会缴款 [1] | | (37.6) | | (5.5) | | 586.5 | % |

| 非公认会计准则所得税和社会缴款 | | (103.7) | | (121.6) | | (14.8)% |

| | | | | |

| [1] | LTIP和并购调整的所得税和社会缴款:分别为3760万雷亚尔和550万雷亚尔的金额包括所得税,税率为34%,根据LTIP和并购费用计算。 |

*不包括与PIS/COFINS逆向征税有关的8,430万雷亚尔对扣除所得税后的2870万雷亚尔财务收入的影响。

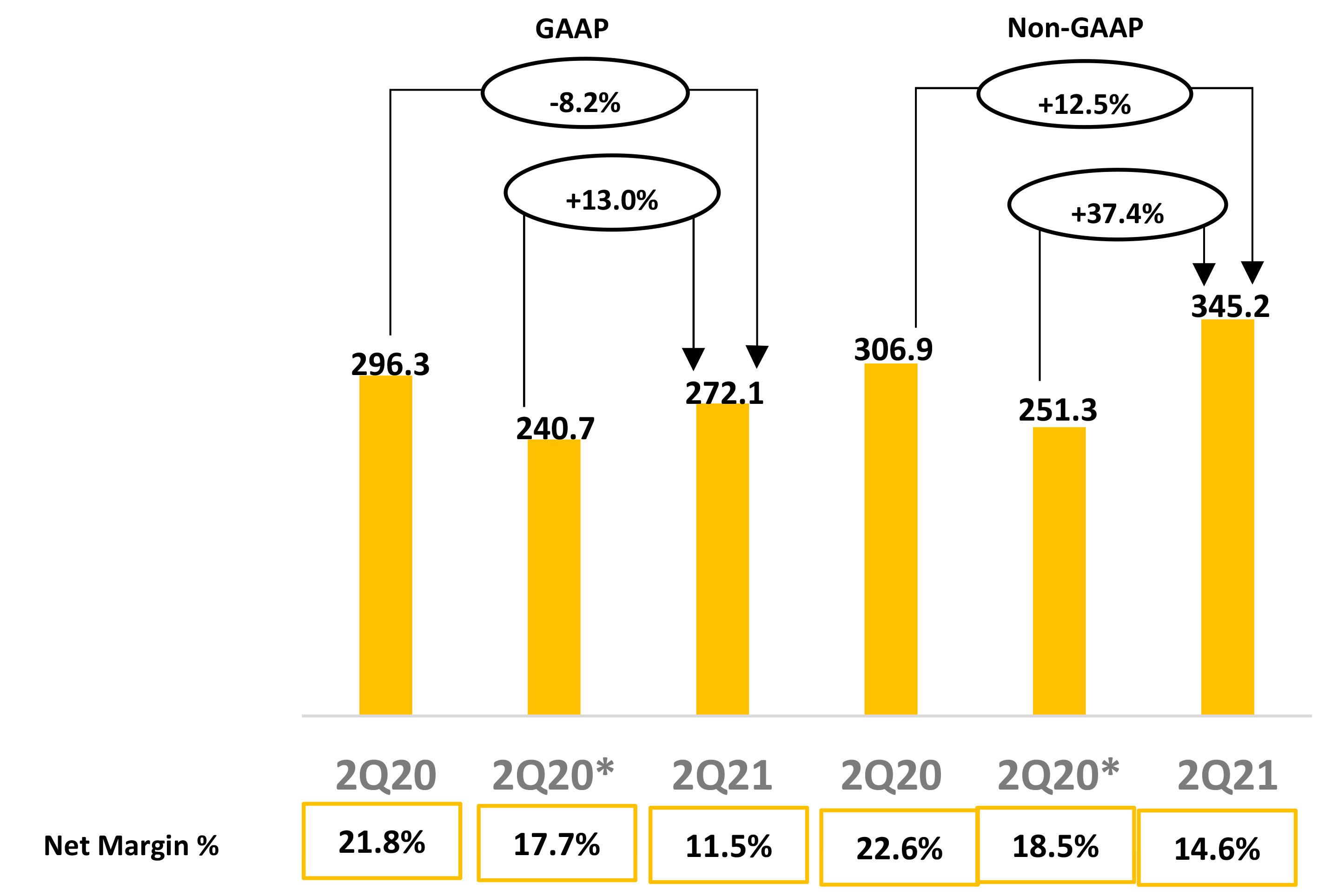

截至21年第二季度的净收入为2.721亿雷亚尔,较2020年第二季度的2.963亿雷亚尔减少了2420万雷亚尔,下降了8.2%。该期间的净利润率在21年第二季度下降了10.3个百分点,至11.5%,而2020年第二季度为21.8%。

该季度的非公认会计准则净收入为3.451亿雷亚尔,较2020年第二季度公布的307.0雷亚尔增加了3,810万兰特,增长了12.5%,反映了下文所述的LTIP和并购调整的总和。

| | | | | | | | | | | | | | | | | | | | |

| 净收入与非公认会计准则净收益(百万雷亚尔)的对账: | | 在截至2021年6月30日的三个月中 | | 在截至2020年6月30日的三个月中 | | Var。% |

| | | | | | |

| 净收入 | | 272.1 | | 296.3 | | (8.2)% |

LTIP 费用 [1] | | 105.8 | | 16.1 | | 556.2% |

并购费用 [2] | | 4.8 | | — | | 100.0% |

LTIP和并购调整的所得税 [3] | | (37.6) | | (5.5) | | 586.5% |

| 非公认会计准则净收益调整总额 | | 73.0 | | 10.6 | | 584.7% |

| 非公认会计准则净收益 | | 345.1 | | 307.0 | | 12.4% |

| | | | | |

| [1] | LTIP支出:LTIP支出包括我们的长期激励计划(LTIP和LTIP-Goals)下的股权奖励费用。我们将LTIP支出排除在非公认会计准则指标之外,主要是因为它们是非现金支出,相关的雇主工资税取决于我们的股价以及行使和授予股权奖励的时间和规模,管理层对此几乎无法控制,因此管理层认为这些费用与我们的业务运营无关。在截至2021年6月30日和2020年6月30日的三个月中,分别为1.058亿雷亚尔和1,610万雷亚尔的金额主要与经常性季度准备金、与LTIP和LTIP目标相关的工资税,包括我们的股价更新以及美元/雷亚尔汇率的变化以及向先前存在的LTIP受益人发行的新股有关。 |

| [2] | 并购费用:这包括并购交易的费用,包括与尽职调查和谈判我们的收购并购文件有关的外部咨询、会计和法律服务费用,以及在截至2021年6月30日的三个月中摊销收购资产的公允价值280万雷亚尔和减记总额为200万雷亚尔的某些收购资产的公允价值等费用。我们将并购费用排除在我们的非公认会计准则指标之外,主要是因为此类费用是非经常性的,与我们的业务运营无关。 |

| [3] | LTIP和并购调整的所得税和社会缴款:在截至2021年6月30日和2020年6月30日的三个月中,分别为3760万雷亚尔和550万雷亚尔的金额包括所得税,税率为34%,根据LTIP和并购调整计算。 |

*不包括与反向PIS/COFINS征税对财务收入有关的8,430万雷亚尔的影响。

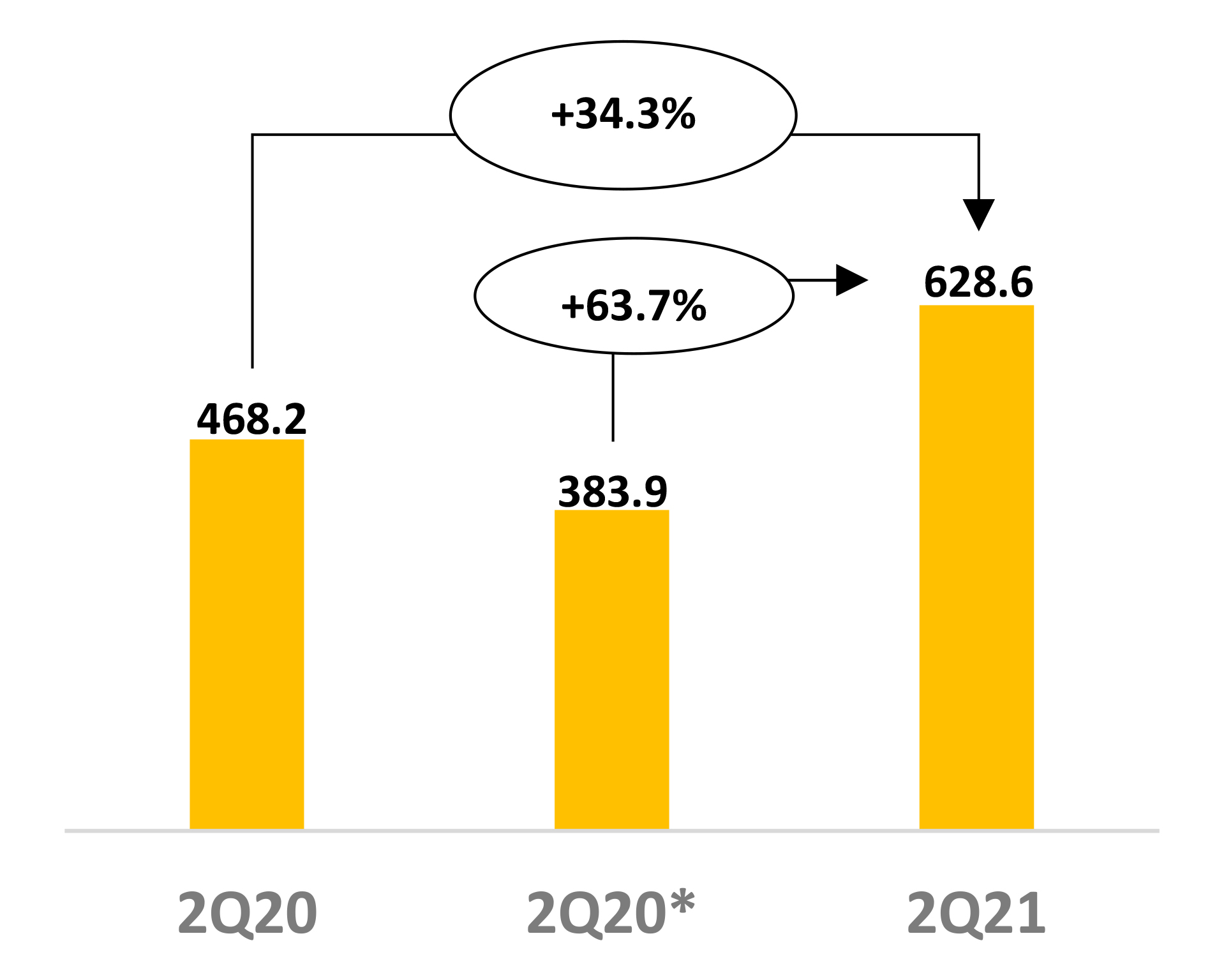

调整后的息税折旧摊销前利润是非公认会计准则指标。我们在21年第二季度调整后的息税折旧摊销前利润为6.286亿雷亚尔,较2020年第二季度公布的4.682亿兰特增加了1.604亿雷亚尔,增长了34.3%,计算方法是使用净收入加上(i)所得税和社会缴款,加上(ii)折旧和摊销,减去(iii)其他财务收入,再加上(iv)与汇率变动相关的美元/雷亚尔汇率支出适用于以外币持有的金融资产或负债的汇率,再加上(v)并购费用(vi),再加上LTIP费用。

我们不考虑在21年第二季度排除280万雷亚尔的并购费用,因为它们与已收购并已在折旧和摊销中考虑的公允价值资产的摊销有关。与减记管理费用中考虑的某些收购资产的公允价值有关的200万雷亚尔包含在并购费用中。

增长主要与折旧和摊销有关,在21年第二季度,折旧和摊销额为1.815亿雷亚尔,较2020年第二季度的8140万兰特增加了1.01亿雷亚尔,增幅为123.0%,这一增长的原因是我们的POS设备的增加以及产生的LTIP薪酬支出的增加。以下是净收益与调整后息税折旧摊销前利润的对账。

| | | | | | | | | | | | | | | | | | | | |

| 净收益与调整后息税折旧摊销前利润的对账(百万雷亚尔): | | 在截至2021年6月30日的三个月中 | | 在截至2020年6月30日的三个月中 | | Var。% |

| | | | | | |

| 净收入 | | 272.1 | | 296.3 | | (8.2)% |

| (+) 所得税和社会缴款 | | 66.0 | | 116.1 | | (43.1)% |

(+) 折旧和摊销 | | 181.5 | | 81.4 | | 123.0% |

(-) 其他财务收入 | | (34.9) | | (47.8) | | (27.1)% |

| (+) 汇率费用 | | 36.1 | | 6.1 | | (491.0)% |

| (+) 并购费用 | | 2.0 | | — | | 100.0% |

(+) LTIP 费用 [1] | | 105.8 | | 16.1 | | 557.1% |

| 调整后 EBITDA | | 628.6 | | 468.2 | | 34.3% |

| | | | | |

| [1] | LTIP支出:股票薪酬支出总额为1.058亿雷亚尔(截至2020年6月30日的三个月为1,610万雷亚尔),包括我们的LTIP下的股权奖励支出。我们将LTIP支出排除在非公认会计准则指标之外,主要是因为它们是非现金支出,相关的雇主工资税取决于我们的股价以及行使和授予股权奖励的时间和规模,管理层对此几乎无法控制,因此管理层认为这些费用与我们的业务运营无关。 |

截至2021年6月30日的六个月初,现金和现金等价物为16.401亿兰特。

截至2021年6月30日的六个月中,所得税前利润为6.985亿兰特。

在截至2021年6月30日的六个月中,损益表中记录但未影响我们现金流的收入、收入和支出调整总额为8.794亿兰特,这主要是由于1.854亿雷亚尔的基于股份的长期激励计划(LTIP)支出、3.202亿雷亚尔的退款、损益表中记录的3.398亿雷亚尔的折旧和摊销以及2910万雷亚尔的逆转税收和缴款。LTIP费用与我们的LTIP下的股权奖励有关,退款是指在此期间确认的与信用卡处理业务(收购和发行)、数字账户损失和信贷投资组合拖欠率准备金相关的损失。

截至2021年6月30日的六个月中,对运营资产和负债变动的调整为负现金流13.789亿兰特:

•应收账款项目主要涉及我们作为金融中介机构与发卡银行开展业务的交易所产生的应收账款,扣除交易成本和我们在选择提前支付发卡机构欠我们的应收账款时产生的财务费用,包括资产负债表上流动资产和非流动资产应收账款项的期初和期末余额(截至6月30日的176.973亿雷亚尔),2021 年为 160.765 亿雷亚尔2020 年底)不包括以现金和信用卡拒付形式收到的利息收入,它们在现金流量表中单独列报。在截至2021年6月30日的六个月中,应收账款的现金流为负21.969亿兰特。

•向第三方支付的应付账款项目,扣除交易活动收入和商户选择提前付款时获得的财务收入,包括资产负债表上流动负债中向第三方应付账款项的期初和期末余额之间的差额(2021年6月30日为10.076亿雷亚尔,而2020年底为101.015亿雷亚尔)。在截至2021年6月30日的六个月中,应付给第三方的现金流为负1.253亿雷亚尔。

•来自(应付给)关联方项目的应收账款项目包括应付关联方项目的期初和期末余额之间的差额,主要是我们资产负债表上流动负债的UOL(2021年6月30日为2.882亿雷亚尔,而2020年底为5,830万雷亚尔)。在截至2021年6月30日的六个月中,来自关联方(应付账款)的应收账款为正现金流2.298亿雷亚尔。

•工资和社会费用项目包括记录在我们的收入表中但在期末仍未支付的金额。在截至2021年6月30日的六个月中,该项目的现金流为负430万雷亚尔。

•贸易应付账款项目包括贸易应付账款的期初余额和期末余额之间的差额(2021年6月30日为3.438亿兰特,而2020年底为3.355亿雷亚尔)。在截至2021年6月30日的六个月中,应付贸易账款的正现金流为920万雷亚尔。

•税收和缴款项目由销售税(ISS、ICMS、PIS 和 COFINS)组成。在截至2021年6月30日的六个月中,该项目的正现金流为3,800万兰特。

•金融投资(强制性担保)项目包括我们需要按照巴西中央银行的要求维持的最低金额。在截至2021年6月30日的六个月中,该项目的正现金流为2,060万雷亚尔。

•可退税项目包括预扣税和交易活动和其他服务以及购买 POS 设备的可退税款。在截至2021年6月30日的六个月中,该项目的现金流为负1.343亿雷亚尔,主要与2021年赎回的FIDC配额的预扣税有关。

•存款项目由已发行的存款证组成,不包括支付给的已付利息收入,这些存款在现金流量表中单独列报。在截至2021年6月30日的六个月中,该项目的正现金流为9.998亿雷亚尔。

在截至2021年6月30日的六个月中,我们以现金形式缴纳了总额为5,430万雷亚尔的所得税和社会缴款,并记录了2.560亿雷亚尔的正现金流,与现金收入相关的利息收入。

综上所述,在截至2021年6月30日的六个月中,用于经营活动的净现金总额为4.06亿雷亚尔。

在截至2021年6月30日的六个月中,用于投资活动的净现金总额为8.389亿兰特。这笔款项包括购买和开发无形资产的3.252亿雷亚尔,即购买第三方软件和工资以及我们为开发内部软件和技术而支付的其他款项(我们将其资本化为无形资产)、4.756亿雷亚尔购买不动产和设备(主要与购买POS设备有关)以及与赎回金融投资相关的3,820万雷亚尔的正现金流。

在截至2021年6月30日的六个月中,融资活动提供的现金流总额为620万雷亚尔,该金额指非控制活动和租赁支付。

考虑到上述4.445亿兰特的现金及现金等价物的总减少额,我们在2021年6月30日的现金和现金等价物为11.955亿兰特。

财报网络直播

PagSeguro(纽约证券交易所代码:PAGS)将于美国东部时间2021年8月12日下午5点主持电话会议和财报网络直播。

活动详情

高清网络电话:点击这里

拨入(巴西):+55 (11) 4210-1803 或 +55 11 3181-8565。

拨入(美国和其他国家):+1 (412) 717-9627 或 +1 (844) 204-8942

密码:pagBank PagSeguro

网络直播:http://choruscall.websiteseguro.com/pagseguro/2q21.htm

关于 PagSeguro:

PagSeguro Digital是一家金融技术解决方案的颠覆性提供商,主要面向巴西的消费者、个人企业家、微型商户、小型公司和中型公司。在同行中,PagSeguro Digital是巴西唯一一家其商业模式涵盖以下所有五大支柱的金融技术提供商:

•多种数字银行解决方案

•通过 PagSeguro Digital 向商家提供的销售点 (POS) 设备进行面对面付款

•PagSeguro Digital向其消费者和商家提供的免费数字账户,其功能包括账单支付、充值预付手机信贷、电汇、点对点现金转账、预付信用卡、现金卡、贷款、投资、二维码支付和工资便携性等数字银行服务

•预付卡、现金卡和信用卡的发行人

•作为正式收购方运营

PagSeguro Digital是一家UOL集团公司,为拥有免费的PagBank数字账户提供了一种简单、安全和无忧的方式,该账户类似于链接到巴西中央银行平台的普通支票账户,具有接受付款的功能,其客户无需开设常规银行账户即可交易和管理现金。PagSeguro Digital的端到端数字银行生态系统使其客户能够接受各种在线和面对面支付方式,包括信用卡、借记卡、餐券卡、boletos、银行转账、银行借记卡和现金存款。

PagSeguro Digital的使命是通过为商家和消费者提供安全、负担得起、简单和移动优先的端到端数字银行生态系统,颠覆巴西的金融服务并使其民主化,巴西是一个集中、渗透率低和高利率的市场

联系人:

投资者关系:

PagSeguro 数码有限公司

+55 (11) 3914-9524

ir@pagseguro.com

投资者.pagseguro.com

前瞻性陈述:

本新闻稿包括美国联邦证券法所指的 “前瞻性陈述”。此处包含的本质上不明确的历史陈述具有前瞻性,“预期”、“相信”、“继续”、“期望”、“估计”、“打算”、“项目” 等词语以及未来或条件动词,例如 “将”、“应该”、“可以”、“可能”、“可能” 或类似表达方式,通常旨在识别前瞻性陈述。我们不能保证这样的陈述会被证明是正确的。这些前瞻性陈述仅代表截至本文发布之日,基于我们当前的计划、对未来事件的估计、预期和趋势(包括与全球和巴西经济和资本市场相关的趋势,以及冠状病毒或 COVID-19 疫情的持续经济、金融、政治和公共卫生影响。),这些影响或可能影响我们的业务、财务状况、经营业绩、现金流、流动性、前景和交易价格我们的 A 类普通股,并受几股已知的普通股的约束以及未知的不确定性和风险,其中许多是我们无法控制的。因此,当前的计划、预期行动以及未来的财务状况和经营业绩可能与本新闻稿中任何前瞻性陈述中表达的有很大不同。提醒您在评估所提供的信息时不要过分依赖此类前瞻性陈述。鉴于上述风险和不确定性,本新闻稿中讨论的未来事件和情况可能不会发生,也不能保证未来的表现。由于这些不确定性,您不应根据这些估计和前瞻性陈述做出任何投资决定。要获取有关可能导致结果不同于我们预测的因素的更多信息,请查阅我们向美国证券交易委员会(SEC)提交的报告,尤其是我们20-F表年度报告中 “前瞻性陈述” 和 “风险因素” 下讨论的因素。

未经审计的简明合并中期收益表

| | | | | | | | | | | | | | | | | |

| 截至2021年6月30日的三个月 | | 截至2020年6月30日的三个月 | | % |

| (金额以百万雷亚尔表示) | | |

| 来自交易活动和其他服务的收入 | 1,548.1 | | 856.5 | | 81.3% |

| 财务收入 | 786.6 | | 459.2 | | 72.1% |

| 其他财务收入 | 34.9 | | 41.7 | | (36.6)% |

| | | | | |

| 总收入和收入 | 2,369.6 | | 1,357.4 | | 74.6% |

| | | | | |

| | | | | |

| 服务成本 | (1,295.0) | | (793.3) | | 63.2% |

| 销售费用 | (363.8) | | (111.2) | | 227.1% |

| 行政开支 | (225.9) | | (94.3) | | 139.6% |

| 财务费用 | (133.8) | | (17.9) | | 647.4% |

| 其他收入(支出),净额 | (13.0) | | 71.6 | | (118.1)% |

| | | | | |

| | | | | |

| 所得税前利润 | 338.1 | | 412.4 | | (18.0)% |

| | | | | |

| | | | | |

| 当期所得税和社会缴款 | (1.7) | | (18.0) | | (96.6)% |

| 递延所得税和社会缴款结果 | (64.4) | | (98.2) | | (33.4)% |

| | | | | |

| 所得税和社会缴款 | (66.0) | | (116.2) | | (43.2)% |

| | | | | |

| 该期间的净收入 | 272.1 | | 296.3 | | (8.2)% |

基本和摊薄后每股收益与非公认会计准则基本每股收益和摊薄后每股收益的对账

| | | | | | | | | | | |

| 截至2021年6月30日的三个月 | | 截至2020年6月30日的三个月 |

| (金额以千雷亚尔表示,股票数量和每股金额除外) |

| 净收益归因于: | | | |

| 公司所有者 | 272,047 | | 296,135 |

| 非控股权益 | 97 | | 179 |

| 已发行普通股的加权平均数 | 330,091,601 | | 329,001,257 |

| 摊薄后的普通股加权平均数 | 330,398,553 | | 329,933,204 |

| 普通股每股基本收益-R$ | 0.8242 | | 0.9001 |

| 摊薄后的每股普通股收益-R$ | 0.8234 | | 0.8976 |

| | | |

| 非公认会计准则净收益 | 345,070 | | 306,810 |

| 已发行普通股的加权平均数 | 330,091,601 | | 329,001,257 |

| 摊薄后的普通股加权平均数 | 330,398,553 | | 329,933,204 |

| 非公认会计准则普通股每股基本收益——R$ | 1.0454 | | 0.9325 |

| 非公认会计准则摊薄后每股普通股收益-R$ | 1.0444 | | 0.9299 |

未经审计的简明合并中期资产负债表

| | | | | | | | | | | |

| 截至2021年6月30日 | | 截至2020年12月31日 |

| (金额以千雷亚尔表示) |

| 现金和现金等价物 | 1,195,544 | | 1,640,065 |

| 金融投资 | 1,009,984 | | 979,837 |

| 应收账款 | 17,644,093 | | 16,042,970 |

| 库存 | 72,971 | | 30,429 |

| 可收回的税款 | 565,054 | | 388,975 |

| 其他应收账款 | 139,525 | | 164,805 |

| 流动资产总额 | 20,627,171 | | 19,247,081 |

| | | | |

| 应收账款 | 53,187 | | 33,570 |

| 司法存款 | 38,256 | | 7,449 |

| 递延所得税和社会缴款 | 88,083 | | 83,296 |

| 预付费用 | 8,949 | | 10,293 |

| 投资 | 16,155 | | 16,400 |

| 财产和设备 | 2,047,630 | | 1,802,613 |

| 无形资产 | 1,306,707 | | 1,123,620 |

| 非流动资产总额 | 3,558,967 | | 3,077,241 |

| | | |

| 总资产 | 24,186,138 | | 22,324,322 |

| | | |

| 应付给第三方的账款 | 9,817,037 | | 10,101,510 |

| 贸易应付账款 | 343,938 | | 335,539 |

| 应付给关联方的账款 | 288,169 | | 58,336 |

| 存款 | 1,547,009 | | 571,996 |

| 工资和社会费用 | 217,834 | | 175,198 |

| 税收和缴款 | 30,248 | | 26,042 |

| 意外开支准备金 | 20,092 | | 17,063 |

| 递延收入 | 195,252 | | 186,219 |

| 其他负债 | 109,178 | | 102,572 |

| 流动负债总额 | 12,568,757 | | 11,574,475 |

| | | |

| 递延所得税和社会缴款 | 1,259,056 | | 1,132,595 |

| 存款 | 242,512 | | 194,090 |

| 意外开支准备金 | 12,815 | | 11,741 |

| 递延收入 | 26,757 | | 27,336 |

| 其他负债 | 67,146 | | 56,626 |

| 非流动负债总额 | 1,608,286 | | 1,422,388 |

| | | | |

| 股本 | 26 | | 26 |

| 库存股 | (870) | | (13,609) |

| 资本储备 | 5,909,994 | | 5,784,288 |

| 留存收益 | 4,109,835 | | 3,566,522 |

| 股票估值调整 | (22,372) | | (22,373) |

| 其他综合收入 | 212 | | 491 |

| 9,996,825 | | 9,315,346 |

| 非控股权益 | 12,270 | | 12,113 |

| | | |

| 权益总额 | 10,009,095 | | 9,327,456 |

| | | |

| 负债和权益总额 | 24,186,138 | | 22,324,322 |

未经审计的简明合并中期现金流量表

| | | | | | | | | | | |

| 截至2021年6月30日的六个月 | | 截至2020年6月30日的六个月 |

| (金额以千雷亚尔表示) |

| 来自经营活动的现金流 | | | |

| 所得税前利润 | 698,528 | | 908,591 |

不影响现金的支出(收入): | | | |

折旧和摊销 | 339,826 | | 140,985 |

退款 | 320,160 | | 130,496 |

意外开支准备金的应计额 | 12,577 | | 5,140 |

基于股份的长期激励计划 (LTIP) | 185,425 | | 30,333 |

撤销税收和缴款 | (29,114) | | — |

处置财产、设备和无形资产的损失 | 12,206 | | — |

其他(收入)成本,净额 | 38,283 | | 4,475 |

| | | |

经营资产和负债的变化 | | | |

应收账款 | (2,196,876) | | (646,289) |

金融投资(强制性担保) | 20,606 | | (128,442) |

库存 | (42,542) | | (11,688) |

可收回的税款 | (134,305) | | (75,404) |

其他应收账款 | (4,133) | | 21,060 |

递延收入 | 8,454 | | 73,827 |

其他负债 | 23,088 | | 3,286 |

应付给第三方的账款 | (315,817) | | 303,594 |

贸易应付账款 | 9,200 | | (28,222) |

来自(应付给)关联方的应收款 | 229,833 | | 119,024 |

存款 | 999,783 | | 317,786 |

工资和社会费用 | (4,344) | | 3,152 |

税收和缴款 | 38,048 | | (112,474) |

意外开支准备金 | (9,936) | | (3,879) |

| | | |

| 198,950 | | 1,055,354 |

| | | |

缴纳的所得税和社会缴款 | (54,302) | | (8,883) |

收到的利息收入 | 255,977 | | 114,050 |

| | | |

| 由(用于)经营活动提供的净现金 | 400,625 | | 1,160,521 |

| | | |

| | | |

| 来自投资活动的现金流 | | | |

| | | |

购买财产和设备 | (475,562) | | (476,247) |

购买和开发无形资产 | (325,164) | | (217,294) |

赎回(收购)金融投资 | (38,193) | | 839,070 |

| | | |

| 用于投资活动的净现金 | (838,919) | | 145,529 |

| | | |

| | | |

| 来自融资活动的现金流量 | | | |

| | | |

支付租约 | (6,384) | | — |

收购库存股 | — | | (44,775) |

非控股股东增资 | 157 | | 90 |

| | | |

| 由(用于)融资活动提供的净现金 | (6,227) | | (44,685) |

| | | |

| | | |

| 现金和现金等价物的增加(减少) | (444,521) | | 1,261,362 |

期初的现金和现金等价物 | 1,640,065 | | 1,403,955 |

期末的现金和现金等价物 | 1,195,544 | | 2,665,317 |

将公认会计准则衡量标准与非公认会计准则衡量标准进行调节

| | | | | | | | | | | | | | |

| | 截至2021年6月30日的三个月 | | 截至2020年6月30日的三个月 |

| | (金额以百万雷亚尔表示,每股金额除外) | | (金额以百万雷亚尔表示,每股金额除外) |

| | | | |

| 总收入和收入 | | 2,369.6 | | 1,357.4 |

| | | | |

| 非公认会计准则总收入和收入 | | 2,369.6 | | 1,357.4 |

| | | | |

| 支出总额 | | (2,031.4) | | (945.0) |

减去:基于股份的长期激励计划(LTIP) | | 105.8 | | 16.1 |

并购费用 | | 4.8 | | — |

| 非公认会计准则总支出 (1) | | (1,920.8) | | (928.9) |

| | | | |

| 税前利润 | | 338.2 | | 412.4 |

另外:LTIP 和并购调整总额 | | 110.6 | | 16.1 |

| 非公认会计准则税前利润 (2) | | 448.8 | | 428.5 |

| | | | |

| 所得税和社会缴款 | | (66.0) | | (116.1) |

减去:LTIP和并购调整的所得税和社会缴款 | | (37.6) | | (5.5) |

| 非公认会计准则递延所得税 (3) | | (103.7) | | (121.6) |

| | | | |

| 净收入 | | 272.1 | | 296.3 |

另外:LTIP 和并购调整总额 | | 73.0 | | 10.7 |

| 非公认会计准则净收益 (4) | | 345.1 | | 307.0 |

| | | | |

| 普通股每股基本收益-R$ | | 0.8242 | | 0.9001 |

| 摊薄后的每股普通股收益-R$ | | 0.8234 | | 0.8976 |

| 非公认会计准则普通股每股基本收益——雷亚尔 (5) | | 1.0454 | | 0.9325 |

| 非公认会计准则摊薄后每股普通股收益——雷亚尔 (5) | | 1.0444 | | 0.9299 |

| | | | | | | | | | | | | | | | | | | | |

| 净收益与调整后息税折旧摊销前利润的对账(百万雷亚尔): | | 截至2021年6月30日的三个月 | | 截至2020年6月30日的三个月 | | Var。% |

| | | | | | |

| 净收入 | | 272.1 | | 296.3 | | (8.2)% |

| (+) 所得税和社会缴款 | | 66.0 | | 116.1 | | (43.1)% |

(+) 折旧和摊销 | | 181.5 | | 81.4 | | 123.0% |

(-) 其他财务收入 | | (34.9) | | (47.8) | | (27.1)% |

| (+) 汇率费用 | | 36.1 | | 6.1 | | 491.0% |

(+) 并购费用 [1] | | 2.0 | | — | | 100.0% |

(+) LTIP 费用 [1] | | 105.8 | | 16.1 | | 557.1% |

| 调整后 EBITDA | | 628.6 | | 468.2 | | 34.3% |

| | | | | |

| (1) | 非公认会计准则总支出不包括:总额为1.058亿雷亚尔的LTIP支出(截至2020年6月30日的三个月为1,610万雷亚尔),包括我们的LTIP下的股权奖励支出。我们将LTIP支出排除在非公认会计准则指标之外,主要是因为它们是非现金支出,相关的雇主工资税取决于我们的股价以及行使和授予股权奖励的时间和规模,管理层对此几乎无法控制,因此管理层认为这些费用与我们的业务运营无关。LTIP 费用总额在服务成本、销售费用和管理费用之间分配。不包括LTIP支出,12.950亿雷亚尔(截至2020年6月30日的三个月为7.933亿雷亚尔)的服务成本调整了830万雷亚尔(截至2020年6月30日的三个月为230万雷亚尔),使非公认会计准则服务成本为12.868亿雷亚尔(截至2020年6月30日的三个月为7.91亿雷亚尔);销售费用为12.868亿雷亚尔调整了3.638亿美元(截至2020年6月30日的三个月为1.112亿雷亚尔),调整了20万雷亚尔,因此三者的非公认会计准则销售支出为3.636亿雷亚尔(1.112亿雷亚尔)截至2020年6月30日的月份);2.259亿雷亚尔(截至2020年6月30日的三个月为9,430万雷亚尔)的管理费用调整了9,750万兰特(截至2020年6月30日的三个月为1,380万雷亚尔),另外还调整了280万雷亚尔的并购支出,导致非公认会计准则管理费用为1.256亿雷亚尔(截至6月30日的三个月为8,050万兰特),2020)和其他(支出)收入,净额为1,300万雷亚尔,经200万雷亚尔并购支出调整后产生非公认会计准则其他(支出)收入,净额为11.0雷亚尔。 |

| (2) | 所得税前的非公认会计准则利润反映了上文脚注 (1) 中描述的对LTIP支出和并购支出的调整。 |

| (3) | 非公认会计准则所得税和社会缴款包括所得税,税率为34%,根据上文脚注(1)所述的LTIP和并购调整计算。 |

| (4) | 非公认会计准则净收益反映了上述脚注 (1) 和 (3) 中描述的调整总和。 |

| (5) | 非公认会计准则普通股基本收益和非公认会计准则摊薄后每普通股收益反映了对非公认会计准则净收益的调整,非公认会计准则净收益全额分配给母公司的股权持有人。 |

签名

根据1934年《证券交易法》的要求,注册人已正式促使下列签署人代表其签署本报告,并获得正式授权。

日期:2021 年 8 月 12 日

| | | | | | | | |

| PagSeguro 数码有限公司 |

| | |

| 来自: | //Artur Schunck |

| 姓名: | Artur Schunck |

| 标题: | 首席财务和投资者关系官,

首席会计官 |