2023 年投资者日 推动后疫情世界的可持续增长 Jim Davis 首席执行官兼总裁

SAFE HARBOR 披露 以下演示中的非历史事实的 陈述可能是前瞻性陈述。 提醒读者不要过分依赖前瞻性陈述,这些陈述仅代表自 发表之日起的陈述,反映了管理层当前的估计、预测、预期或信念 ,并且涉及可能导致实际结果和结果存在重大差异的风险和不确定性。可能影响公司未来业绩的风险和不确定性包括但不限于 未决或未来的政府调查、诉讼或私人行动的不利结果、 竞争环境、临床 实验室测试计费、报销和收入确认的复杂性、政府法规的变化、与客户、付款人、 供应商或战略合作伙伴关系的变化以及公司最近提交的年度报告中讨论的其他因素 在表格 10 K 和任何一个公司随后在表格 10 Q 上提交了季度报告,在 8 K 表格上提交了最新报告 ,包括这些报告的 “业务”、“风险因素”、“可能影响 未来业绩的警示因素” 以及 “管理层对财务状况和经营业绩的讨论和分析” 部分中讨论的内容。 在以下演示中,提及调整后的每股收益是指调整后的摊薄后每股收益。任何提及 基础业务、测试、收入或交易量的内容均指我们的业务表现,不包括COVID 19测试。任何提及营业利润率的内容均指调整后的营业收入占净收入 的百分比。任何提及自由现金流的内容都是指运营产生的现金流减去资本支出。 2023 年投资者日 2

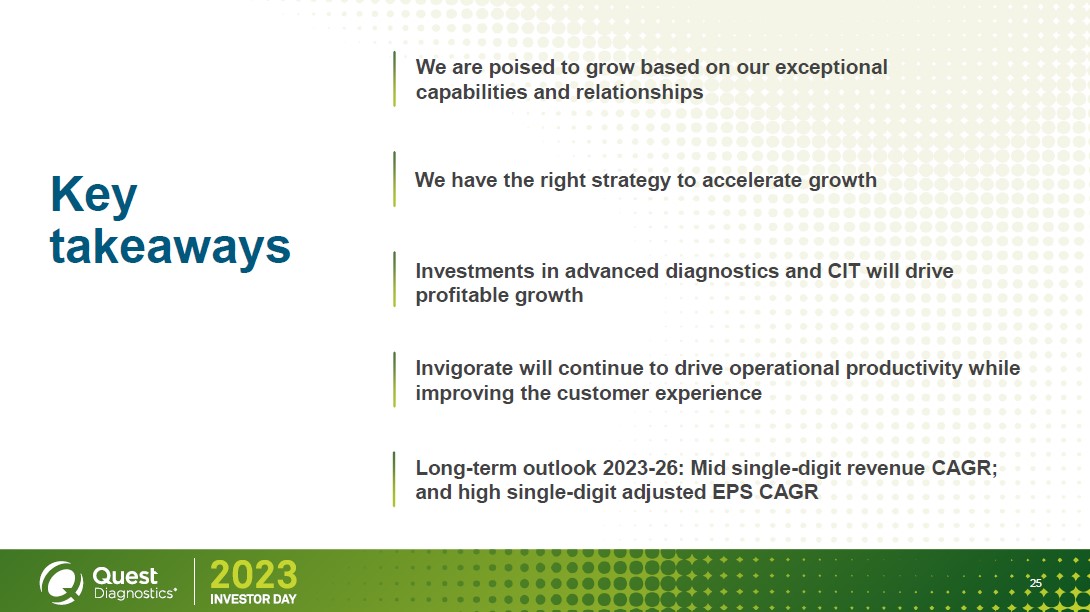

主要亮点 我们有望在我们卓越的能力和关系基础上实现增长 我们有正确的战略来加速增长 对高级诊断和 CIT 的投资将推动盈利增长 Invistorate 将继续提高运营生产力 2023-26 年的长期展望:中等个位数的收入复合年增长率;调整后的每股收益复合年增长率较高 2023 投资者日 3

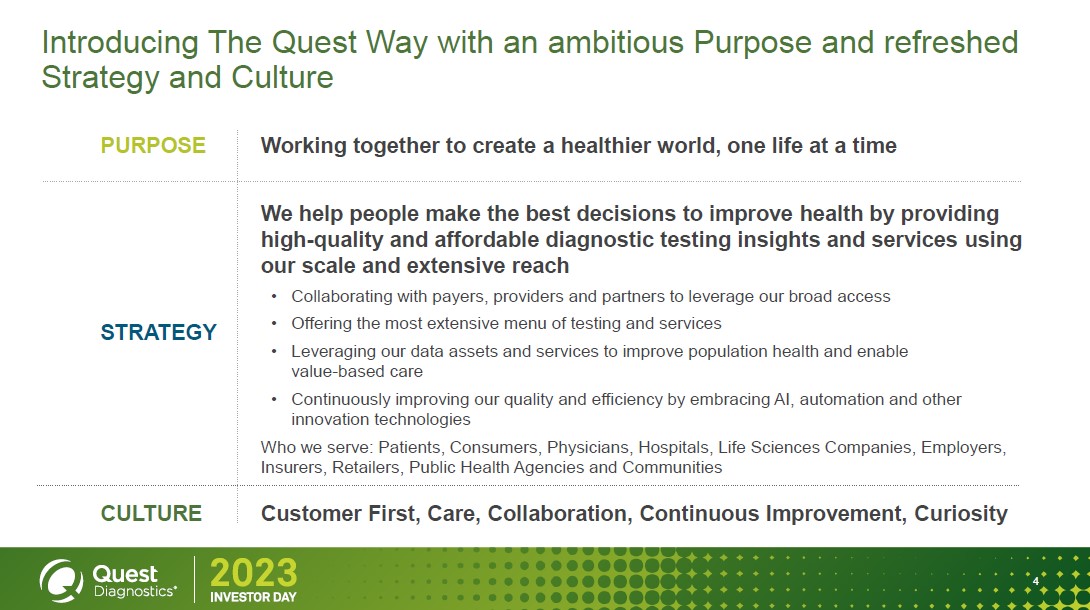

介绍具有雄心勃勃目标和全新的战略与文化的 Quest Way PROPOSE 共同努力创造一个更健康的世界,一次只活一次 STRATEGY 我们利用我们的规模和广泛的覆盖范围,提供高质量和负担得起的诊断 测试见解和服务,帮助人们做出改善健康的最佳决策 与付款人、提供商和合作伙伴合作,利用我们广泛的测试菜单 和服务 利用我们的数据资产和服务来改善人口健康和启用 基于价值的护理 通过采用人工智能、自动化和其他创新 技术持续提高我们的质量和效率 我们为谁服务:患者、消费者、医生、医院、生命科学公司、雇主、保险公司、 零售商、公共卫生机构和社区 客户至上、护理、协作、持续改进、好奇心 2023 投资者日 4

我们拥有一支成熟的核心团队,并增加了专注于盈利增长的经验丰富的领导者 吉姆·戴维斯 首席执行官兼总裁 Sam Samad 执行副总裁 首席财务官 Cathy Doherty SVP 服务 Karthik Kuppusamy SVP 临床解决方案 Mark Gardner SVP 基因组学和肿瘤学研发 副总裁 Gabrielle Wolfson 副总裁 首席信息和数字官 塞西莉亚·麦肯尼 高级副总裁 首席人力资源官 Mike Prevoznik SVP SVP Gary SVP 首席传播官 SVP 首席合规官 2023 投资者日

Quest 是诊断测试见解和服务的领导者 为 50% 的美国医院和医生提供服务 每年为 1/3 的美国成年人提供服务,3 年内为 50% 的人口提供服务 ~2.08 亿份患者数据点 ~13,600 名采血员 ~9,400 名健康和保健专业人员 ~ 4,000 名快递员和 20 架飞机 26 个区域和深奥实验室 ~4,900 个 Med Techs ~ 600 位医学博士和博士 2022 年 99 亿美元收入 2023 年投资者日 6

我们大约 90% 的收入来自医生和医院 ~84亿美元 2022 年基本业务收入 ~15 亿美元 2022 COVID-19 收入 physician Office $59 $84B Health Systems 参考资料:>1B 专业实验室服务:约 600 亿美元 1.6B } 19.1% 消费者健康及其他 消费者 制药服务 雇主解决方案和人口健康 人寿保险(风险评估) 其他 0.9B 10.7% 2023 年投资者日 7

Quest 全面参与了 850 亿美元的美国实验室市场 医师实验室服务 $55B POLs 11% DGX 11% 11% 35% 其他独立实验室 43% 2-4% CAGR 2022 美国实验室总市场 $85B 医师实验室服务 $55B br} 64% 医院实验室服务 $30B 36% 实验室市场总复合年增长率为 1-3% 医院实验室服务 $30B DGX 5% 13% 其他医院 82% 0-2% CAGR 注意:不包括 COVID-19 测试。 2023 年投资者日 8

技术和消费主义的趋势将继续塑造医疗保健,有利于 Quest 基因组和肿瘤学测试的进步 更多地采用人工智能和自动化 新的护理点和收集设备 消费者对医疗保健的参与度更高 2023 投资者日 9

我们有正确的战略来加速增长 医师实验室服务 4-5% CAGR 与健康计划合作 基于价值的护理 零售扩张 Partnershital Lab Services 5-6% CAGR Partnersitions Partnersitions partnersitions partnersitions partnershipance Diagnostics 2023-26 年长期展望:中等个位数的收入复合年增长率;调整后的每股收益复合年增长率很高 2023 年投资者日 10

医师实验室服务 医院实验室服务 CONSUMER HEALTH 我们通过利用行业领先的健康计划准入来发展我们的医生业务 90% Access 我们将在未来三年内改善可及性 CAPTURE 合作伙伴: 患者 医生 雇主 2023 年投资者日 11

医师实验室服务 医院实验室服务 CONSUMER HEALTH 我们预计通过扩大覆盖范围和基于价值的 constracting 2026 收入目标来自扩大准入 ~580 亿美元 2022 ~15 亿美元 target 基于价值的合同基本收入的百分比 ~ 30% br } 2021 ~ 40% 2022 > 50% Target 2023 年投资者日 12

医师实验室服务 医院实验室服务 COSUMER HEALTH 随着基于价值的护理势头增强,承担风险的提供者越来越依赖诊断测试和 服务 Medicare Medicare Medicare Advantage Large Group aCoS 和承担风险的大型医生团体 更多地关注早期诊断和预防是管理风险的关键 价值和负担得起的医疗是至关重要的 CMS 要到 2030 年 2023 年将几乎所有医疗保险受益人过渡到 ACOS 投资者日 13

医师实验室服务 医院实验室服务 CONSUMER HEALTH 我们通过一系列计划和服务来增强我们的测试,实现基于价值的护理 综合测试 跨临床领域的广泛测试 综合解决方案 数据分析和成员见解 移动放血服务 健康指导和药物依从性 便捷的测试地点 Gap-in-Care 服务 } 处方检查 送餐和 SDOH 资源 筛查计划 2023 年投资者日 14

医师实验室服务 医院实验室服务 CONSUMER HEALTH 我们已将零售业务从患者服务中心扩大到 COVID-19 测试场所,直接 消费者 初始关系 PARTIVES PARTNERSITIONS 2023 年投资者日 15

医师实验室服务 医院实验室服务 CONSUMER HEALTH 我们正在扩展和增强我们的卫生系统参考测试解决方案 改进的卫生系统工作流程 利用率管理系统 菜单扩展(例如,肿瘤学和遗传学) 离散外包(例如微生物学、细胞学、病理学) 2023 投资者日 16

医师实验室服务 医院实验室服务 CONSUMER HEALTH PLS 2.0 将扩大我们的产品范围以推动持续增长并帮助卫生系统实现其战略 目标 专业实验室服务收入 ($) 2019 年 590 美元~ 28% CAGR RECENT PLS 2.0 扩展产品 支持实现卫生系统运营和质量指标 提供解决方案缓解劳动力挑战 加强人口健康服务并满足患者的现状 2023 投资者日 17

医师实验室服务 医院实验室服务 CONSUMER HEALTH 外联货币化和支持为卫生系统提供引人注目的好处 综合数据共享 增强的医生工作流程和满意度 最广泛的测试菜单 资金来源 2023 投资者日 18

医师实验室服务 医院实验室服务 CONSUMER HEALTH 我们最近推出的 Questhealth.com 有了一个良好的开端 测试的好处 你可以获得支持健康生活所需的信息 无需看医生即可方便地在线购物和支付实验室检查费用。独立医生将审查 您的申请,并在适当时确认您的订单并提供监督 安排和管理您的预约 在我们的 Quest 患者服务中心或 Drive-through 地点方便地在线预约。某些测试还可能提供自检送货上门服务 在线获取结果 通过您的安全账户在线查看结果。而且与您的医生分享结果很容易。 嗅一闻是什么能让你闻到春天的味道。 在呼吸道过敏测试的限定时间内节省 15% 购买过敏测试 它是如何起作用的? 在 Quest 患者服务中心面对面 我们从来都不远。在我们的 2,000 多个美国分支机构之一预约 1.购买测试 在购买测试后安排预约以最大限度地减少等待时间 浏览测试 2.访问中心 输入您的邮政编码查找离您最近的任务中心 查找地点 3.在线获取结果 当您的机密结果出来时,我们会向您发送电子邮件 查看结果 pwnHealth 及其关联公司将在提交 测试订单进行处理之前审查您的购买以确保其在医学上合适。他们还将查看您的测试结果,如果您的结果 需要及时关注,他们将直接与您联系。如果您有任何疑问,PWNHealth 及其附属机构可以与 进行讨论。 转化率几乎翻了一番 提高了订单量和配送率 提高了客户获取成本和广告支出回报率 2023 投资者日 19

医师实验室服务 医院实验室服务 CONSUMER HEALTH 我们的 CIT 业务为不同需求的不同客户类型提供服务 热门客户类型 Watchful Worriers Privaction Worriers 2023 投资者日 20

医师实验室服务 医院实验室服务 CONSUMER HEALTH 实现2.5亿美元收入目标的策略推动直接销售 扩大产品组合 开放分销渠道 解锁保险收入 帮助我们的客户 “超越考验” 2023 投资者日 21

Advanced Diagnostics 高级诊断推动了医生办公室、医院和所有临床 领域的消费者的增长 神经病学 罕见疾病 心血管 肿瘤学 生殖健康 消费者健康 传染病 平台方法 2023 投资者日 22

Advanced Diagnostics 我们的投资将使我们能够推动分子基因组学和肿瘤学的盈利增长 预计的种系和体细胞测试市场 Germline $19B $19B 2030 ~ 10% CAGR $19B 2030 ~ 10% CAGR 来源:LEK Analysis 2023 年投资者日 23

Invirate 将继续通过 四项主要举措提高运营生产力,同时改善客户体验 利用自动化和人工智能 减少拒绝和注销 ~ 3% 年生产力节省 选择和留住人才 增强数字体验 2023 投资者日 24

关键要点 我们有望在我们卓越的能力和关系基础上实现增长 我们有正确的战略来加速增长 对高级诊断和 CIT 的投资将推动盈利增长 Invistorate 将继续推动运营生产力 2023-26 年长期展望:中等个位数的收入复合年增长率;调整后的每股收益复合年增长率较高 2023 投资者日 25

2023 年投资者日 附录 非公认会计准则对账表

关于非公认会计准则财务指标的说明 在本新闻稿中使用,“申报” 一词是指根据美国普遍接受的会计原则 (“GAAP”)制定的指标。“调整后” 一词是指非公认会计准则经营业绩指标 ,不包括与股票薪酬相关的重组和整合费用、摊销费用和超额税 福利(“ETB”)等特殊项目。 该公司提供了 调整后摊薄后每股收益在2023年至2026年的复合年增长率预测,这是一项非公认会计准则指标。由于固有的不确定性 以及上述特殊项目的性质和金额存在差异,该公司无法将 调整后的摊薄后每股收益与报告的摊薄后每股收益进行对账,这是最具可比性的公认会计准则指标,而且这些项目 的金额在任何相关时期都可能很大。 之所以提出非公认会计准则调整后的指标,是因为管理层认为这些指标是对 GAAP业绩的有用补充。不应将非公认会计准则调整后的指标视为根据公认会计原则确定的相应 指标的替代方案。管理层可能会使用这些非公认会计准则指标来评估我们在一段时间内与竞争对手的业绩期 ,分析我们业务的潜在趋势,制定 运营预算和预测,以及用于激励性薪酬目的。我们认为,这些非GAAP 指标有助于投资者和分析师评估我们一段时间内与 竞争对手的业绩,以及分析我们业务的潜在趋势和评估我们的业绩。 2023 年投资者日 27

持续经营业务调整后的摊薄后每股收益 下表将调整后的摊薄后持续经营业务每股收益(“摊薄后每股收益”) 与公认会计原则下公布的业绩进行了对账。 摊薄后的每股收益——如报告所述 无形资产摊销 (a) 重组和整合费用 (b) COVID-19 impact (c) 股权重计量收益 (d) 投资损益 (f) Quest for Health Equity cost (g) 出售合资企业所有权的收益 (g) } 与股票薪酬相关的超额收益 摊薄后每股收益——经调整后 截至12月31日的十二个月, 2019 $6.13 0.61 0.42- (0.50) - - $6.56 2020 $10.47 0.32 0.39 (0.46) 0.08 (0.10) 0。02- (0.17) $11.18 2021 $15.55 0.62 0.36- (0.24) 0.08 (2.02) (0.14) $14.24 2022 $7.97 0.74 0.56- 0.26 0.59- (0.12) (0.12) $9.95 十二个月结束 12 月 Low $7.61 0.73 0.21- - - (0.15) $8.40 High $8.21 0.21- - (0.15) $9.00 2023 投资者日 28

持续经营业务调整后的摊薄后每股收益 (a) 所得税影响主要使用25.5%的合并法定税率计算。 (b) 代表主要与裁员、系统转换和整合相关的成本 ,这些成本与进一步重组和整合我们的业务有关。所得税影响主要是使用 25.5% 的合并法定税率计算的。 (c) 在截至2021年12月31日的十二个月中,代表了 COVID 19 疫情造成的某些项目的影响,包括为保护我们的员工和 客户的健康和安全而产生的增量成本。在截至2020年12月31日的十二个月中,主要包括与 向符合条件的员工支付的款项相关的费用,以帮助抵消他们因COVID 19而产生的费用、主要为保护员工和客户的健康和安全而产生的 增量成本以及某些资产 减值费用。所得税影响主要是使用25.5%的合并法定税率计算的。 (d) 在截至2020年12月31日的十二个月中,根据股权公允价值和账面价值之间的 差额,税前收益为7,000万美元。2020 年 8 月 1 日,我们 完成了对中美洲临床实验室有限责任公司(“MACL”) 剩余 56% 权益的收购。交易的结果是,我们将之前在MACL持有的少数股权 重新计量为公允价值,并确认了收益。所得税支出是根据交易的11.8%的有效 所得税税率计算的,由于财务报告和商誉的税收基础存在 永久差异,该税率低于法定所得税税率。 2023 年投资者日 29

在截至2022年12月31日的十二个月中,持续经营业务的调整后摊薄每股收益 (e)主要是 某些不动产、厂房和设备的1400万美元减值费用,以及与先前收购相关的或有对价应计公允价值增加相关的500万美元亏损,部分被与冠状病毒援助、救济和经济安全法案相关的1000万美元 收益所抵消 留住员工。此外,截至2022年12月31日的十二个月包括1,800万美元的 所得税优惠,这是由于调整了与折旧费用相关的州递延所得税负债。 在截至2020年12月31日的十二个月中,主要是偿还债务的损失。在截至2019年12月31日的十二个月中, 主要是与 房产的出售和回租相关的收益、与先前收购相关的或有对价应计额 公允价值下降相关的收益,以及与飓风相关 损失的保险索赔相关的收益,部分被与数据安全事件和非现金资产减值 费用相关的成本所抵消。所得税影响主要是使用25.5%的合并法定税率计算的。对于与2019年飓风相关损失的保险索赔相关的 收益,没有净所得税 支出,因为我们能够使用先前已确立的净营业亏损结转额 。对于与先前收购相关的 或有对价应计公允价值下降相关的2019年收益,没有与收益免税收购相关的净所得税支出 。 (f) 主要代表与我们的战略 投资账面价值变化相关的收益和损失。在截至2021年12月31日的十二个月中,税前影响还包括权益法投资账面价值的非现金 减值。所得税影响主要是使用 25.5% 的合并法定税率计算的 。 2023 年投资者日 30

持续经营业务调整后的摊薄后每股收益 (g) 表示与通过Quest for Health Equitys提供的捐款、捐款和其他财务支持相关的成本(我们与Quest Diagnostics Foundations共同发起的旨在缩小 服务不足社区的健康差距)。所得税影响主要是使用 25.5% 的合并法定税率计算的。 (h) 以7.6亿美元的全现金交易将我们在 临床试验中央实验室服务合资企业Q2 Solutions的40%所有权出售给我们的合资伙伴IQVIA Holdings, Inc.,之后获得3.14亿美元的收益。交易的所得税支出导致 的有效收入率为17.6%。 2023 年投资者日 31

调整后的营业收入占净收入的百分比 下表将调整后的营业收入占净收入的百分比与公认会计原则下报告的业绩 进行了对账。 营业收入——如报告所示——占净收入的百分比 无形资产摊销 重组和整合费用 (a) COVID-19 impact (b) 其他 (c) Quest for Health Equity 成本 (d) 调整后的营业收入占净收入的百分比 截至2019年12月31日的十二个月, 15.9% 1.2% 1.0% - (1.1%) - 17.0% 2020 20.9% 1.1% 0.6% 0.6% 0.6% 0.6% - 0.1% 23.8% 2022 14.5% 0.9% - 0.1% 0.9% 17.6% 2023 15.3% 1.3% 0.4% - - 17.0% 2023 年投资者日 32

Adjusted Operating Income as a Percentage of Net Revenues (a) Represents costs primarily associated with workforce reductions, systems conversions and integration incurred in connection with further restructuring and integrating our business. (b) Principally includes expense associated with payments to eligible employees to help offset expenses they incurred as a result of COVID-19, incremental costs incurred primarily to protect the health and safety of our employees and customers, and certain asset impairment charges. (c) For the twelve months ended December 31, 2022, primarily represents a $14 million impairment charge on certain property, plant and equipment and a $5 million loss associated with the increase in the fair value of the contingent consideration accruals associated with previous acquisitions, partially offset by a $10 million gain from a payroll tax credit under the Coronavirus Aid, Relief, and Economic Security Act associated with the retention of employees. For the twelve months ended December 31, 2019, primarily represents a gain associated with the sale and leaseback of a property, a gain associated with the decrease in the fair value of the contingent consideration accruals associated with previous acquisitions, and a gain associated with an insurance claim for hurricane related losses, partially offset by costs incurred related to a data security incident and non-cash asset impairment charges. (d) Represents the costs associated with donations, contributions and other financial support through Quest for Health Equity our initiative with the Quest Diagnostics Foundation to reduce health disparities in underserved communities). 2023 INVESTOR DAY 33