修订),将控制权的定义由33%的投票权增加至40%的投票权,并要求本公司聘请财务顾问,并给予本公司额外的时间,直至2022年7月15日,让本公司符合信贷协议第二修正案所载的若干借款基准要求,以及其他调整。

Lind Global Marco Fund和Lind Global Asset Management

于二零二零年二月四日,本公司与Lind Global Macro Fund,LP(“LGMF”)订立一项证券购买协议,据此,本公司收到750,000美元,以交换向Lind发行(1)825,000美元可转换本票,按月按8%利率支付,(2)按截至2020年2月4日止期间A类普通股的20天成交量平均加权价格计算价值60,000美元的受限A类普通股,及(3)承诺费26,250美元。票据将在24个月内到期,于2020年8月4日开始偿还,之后本公司通过发行A类普通股每月支付45,833美元外加利息。向LGMF支付了26,025美元的承诺费,以及15,000美元的律师费。该公司通过发行44,557股A类普通股,向LGMF支付了60,000美元的结算费。在截至2021年12月31日的年度内,公司向Lind Global发行了总计67.1万股A类普通股,支付了110万美元的本金和3.2万美元的利息,并确认了约43万美元的债务损失清偿。2021年12月31日,LGMF可转换票据全额兑付。

于2020年9月21日,本公司与Lind Global Asset Management,LLC(“Lind Global”)订立一项证券购买协议(“Lind SPA”),据此,本公司收到2,000,000美元,以交换向Lind Global发行(1)2,200,000美元可转换本票,按月按4%利率支付,(2)310,399,000股受限A类普通股,价值900,000美元,按截至2020年9月21日止期间A类普通股的20天成交量平均加权价格计算,及(3)承诺费400,000美元。可转换票据将在24个月内到期,于2020年11月22日开始偿还,之后本公司有义务每月支付100万美元,外加利息。票据的首两个月应计利息,之后利息支付,包括应计利息,按月以任何一股换股股份支付。向Lind Global支付了40,000美元的承诺费,以及20,000美元的法律费用。公司通过发行310,399股A类普通股,向Lind Global支付了总计500,000美元的结算费,其中包括承诺和法律费用。可根据可转换票据向Lind发行的A类普通股股份是根据我们在表格S-3上的有效搁置登记声明进行登记的。

在截至2021年12月31日的年度内,作为Lind Global可转换票据的付款,公司向Lind Global发行了总计720万股A类普通股,总价值1590万美元,向Lind Global偿还了1200万美元的本金和584,000美元的利息,并确认了330万美元的亏损。

工资保障计划贷款

2020年5月22日,该公司根据Paycheck保护计划获得了110万美元的贷款收益。*在2021年期间,本公司申请宽恕的金额为83.6万美元。2022年3月2日,我们收到贷款人的决定函,表示宽恕申请已获批准,尚有17.3万美元的余额有待支付。本公司于2022年5月5日收到贷款人的付款时间表,将还款日期延长至2025年5月。截至2022年12月31日,贷款余额为127,000美元。

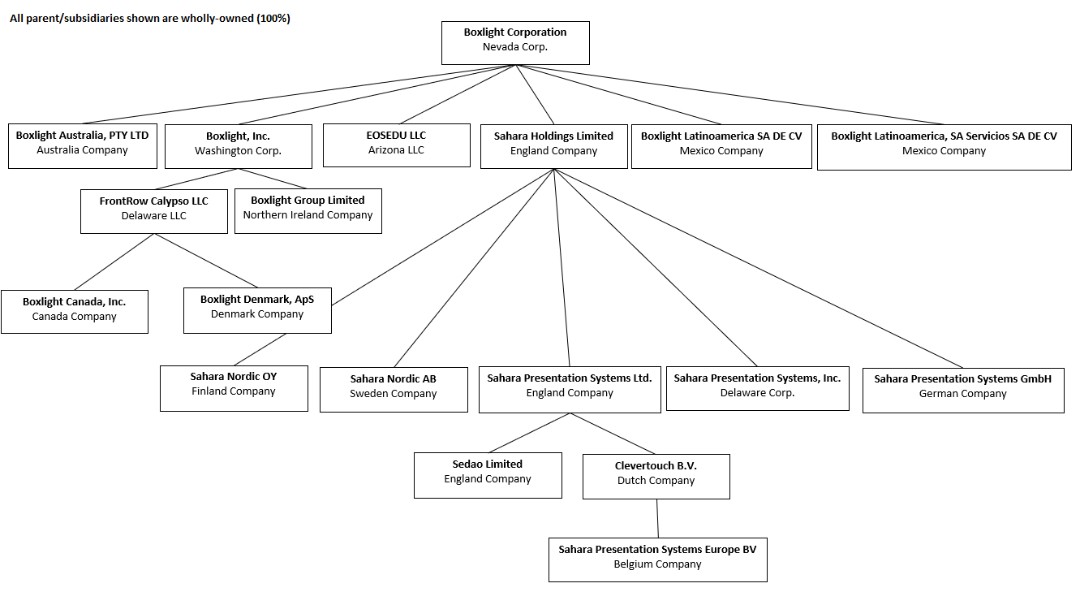

珠穆朗玛峰显示公司

2021年1月26日,公司与EDI及其子公司AMAGIC签订了一项协议,解决了公司欠EDI的793375股A类普通股的1,983,436美元的应付账款。在截至2021年12月31日的一年中,该公司确认了35.7万美元的收益。

应收账款融资-Sallyport商业融资

2020年9月30日,Boxlight Inc.和EOS Edu LLC与Sallyport Commercial Finance,LLC(“Sallyport”)签订了一项基于资产的贷款协议。Sallyport同意在期内购买本公司90%的合资格应收账款,并有权在应收账款无法收回时向本公司追回。根据本协议应计的预付款