依据第424(B)(4)条提交

注册号码333-239287及333-239861

43,500,000 Shares

GoHealth,Inc.

A类普通股

这是GoHealth,Inc.的A类普通股的首次公开发行。我们将出售43,500,000股A类普通股。

在此次发行之前,A类普通股还没有公开上市。我们已获准将A类普通股在纳斯达克全球精选市场上市,代码为GOCO。

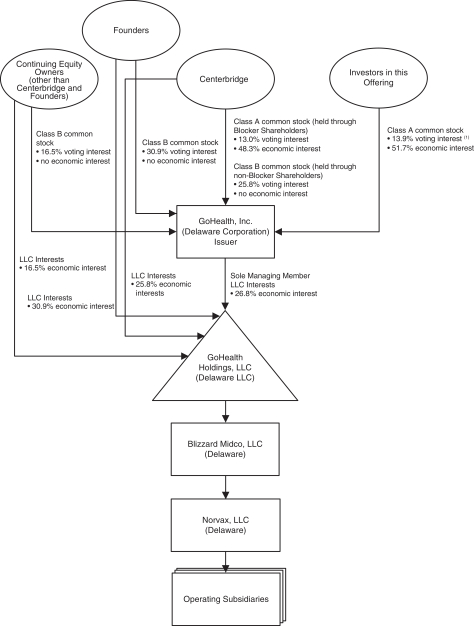

本次发行后,我们将发行两类普通股:A类普通股和B类普通股。我们A类普通股的每股股东有权每股一票,我们的B类普通股的每股股东有权就提交给我们股东的所有事项每股一票。本次发行完成后,我们B类普通股的所有流通股将直接或间接由持续股权所有人(定义见下文)持有,总计约占本次发行后我们已发行普通股投票权的73.2%(如果承销商全面行使购买额外股份的选择权,则约占71.4%)。

我们将是一家控股公司,在完成本次发行并运用其收益后,我们的主要资产将包括我们直接从GoHealth Holdings,LLC获得的权益(定义如下),以及用此次发行的收益间接从某些持续股权所有者和BLocker股东那里获得的权益,合计相当于GoHealth Holdings,LLC的26.8% 经济权益。在GoHealth Holdings,LLC剩余的73.2%经济权益中,30.9%将由创办人(定义如下)通过他们对LLC权益的所有权实益拥有,25.8%将由Centerbridge(定义如下)通过他们对LLC权益的所有权实益拥有,16.5%将由持续股权所有者(创办人和Centerbridge除外)通过他们对LLC权益的所有权实益拥有。 Centerbridge对LLC权益的所有权和A类普通股(通过BLocker股东)将合计相当于GoHealth Holdings,LLC,LLC的38.7%的经济权益而Centerbridge对A类普通股(通过BLocker股东)和B类普通股的所有权在此次发行后将总计约占我们已发行普通股投票权的38.7%。

GoHealth,Inc.将成为GoHealth Holdings,LLC的唯一管理成员。我们将运营和控制GoHealth Holdings、LLC及其直接和间接子公司的所有业务和事务,并通过GoHealth Holdings、LLC及其直接和间接子公司开展我们的业务。

此次发行后,我们将成为纳斯达克规则意义上的受控公司。?请参阅我们的组织结构和管理?受控公司例外。

我们是一家新兴的成长型公司,如修订后的1933年证券法第2(A)节或证券法所定义,并将 遵守减少披露和公开报告的要求。本招股说明书符合适用于新兴成长型公司的发行人的要求。

请参阅第32页开始的风险因素,了解您在购买我们的A类普通股股票之前应考虑的因素。

美国证券交易委员会或任何其他监管机构都没有批准或不批准这些证券,也没有对本招股说明书的准确性或充分性做出任何判断。任何相反的陈述都是刑事犯罪。

| 人均 分享 |

总计 | |||||||

| 首次公开募股价格 |

$ | 21.00 | $ | 913,500,000.00 | ||||

| 承保折扣(1) |

$ | 1.155 | $ | 50,242,500.00 | ||||

| 扣除费用前的收益,捐给GoHealth,Inc. |

$ | 19.845 | $ | 863,257,500.00 | ||||

| (1) | 我们已同意向承销商偿还与此次发行相关的某些费用。请参阅 ?承保。 |

承销商有权在本招股说明书公布之日起30天内,按上市价格减去承销折扣,向本公司增购最多6,525,000股A类普通股 。

承销商预计将于2020年7月17日在纽约交割A类普通股。

| 高盛有限责任公司 | 美国银行证券 | 摩根士丹利 |

| 巴克莱 | 瑞士信贷 | Evercore ISI | 加拿大皇家银行资本市场 | 威廉·布莱尔 |

| 康托尔 | SunTrust Robinson Humphrey | 环路资本市场 |

招股说明书日期为2020年7月14日。