附件99.1

年度和可持续发展报告

2022

年报

| 董事会主席的来信 | 3 |

| 我们的宗旨、愿景和价值观 | 7 |

| 责任书 | 8 |

| Credicorp一目了然 | 9 |

| 组描述 | 11 |

| 我们在2022年的业务 | 18 |

| 经济环境 | 21 |

| 经济和金融表现 | 25 |

| 风险管理 | 36 |

| 财务报表 | 52 |

| 附件 | 57 |

董事会主席的来信

格雷2-22

尊敬的股东、客户、员工和我们服务的社区成员,

我很高兴向大家介绍我们的2022年年度和可持续发展报告,通过这份报告,我分享了我对我们目前的背景、我们在Credicorp扮演的角色、我们在执行每一项业务战略方面的进展以及我对未来的展望。我为我们在过去几年中取得的进展感到自豪。我们将我们的目标置于我们所有决策的中心,并寻求成为变革的推动者,以推动我们所在国家的发展和增长。

在充满全球和本地挑战的2022年,我们适应并推进了这一过程,以执行我们的战略。

2022年是在相当不稳定的背景下发展起来的。在全球层面,俄罗斯入侵乌克兰和其他地缘政治紧张局势导致国际能源和食品价格攀升。作为回应,许多国家受到高通胀的困扰,随后收紧了货币政策。此外,在我们区域,秘鲁政府不稳定和政府部门之间的对抗加剧;哥伦比亚政府转向左翼政府;智利由于制宪进程而产生的不确定性,对家庭和公司的信任产生了负面影响,并给经济增长带来了压力。

秘鲁经济在2022年增长了2.7%,这得益于私人消费的上升,这是由就业复苏以及放松对养老金储蓄和遣散费赔偿账户(CTS)的限制所刺激的。这一经济结果是在政治确定性和贸易条件恶化的情况下显现出来的。利马市的通货膨胀率为8.5%,这是过去26年来的最高水平。在这方面,BCRP将其参考利率从2.5%上调至7.5%。在此期间,人民币汇率下跌了4.3%,2022年收于S/3.81。

值得注意的是,我们开展业务的玻利维亚、哥伦比亚和智利的经济表现。2022年,玻利维亚经济增长4%,这反映出经济活动恢复到大流行前的水平;石油、天然气和金属价格居高不下;以及燃料和天然气补贴政策,缓解了通胀的影响。哥伦比亚经济增长了约8%的─,是世界上最高的─之一,尽管其背景是政府的更迭。经济是由有利的贸易条件和强劲的家庭消费推动的。反过来,智利经历了经济减速,增长2.9%。 在铜价居高不下的背景下,这种变化是由私人消费下降和弹性投资推动的。新宪法在9月份举行的全民公决中被否决后,政治不确定性减少。

我很自豪地说,尽管面临逆风,Credicorp仍在坚定地朝着实现我们的目标前进,这要归功于我们员工的态度和承诺以及我们坚定的战略重点。我们灵活地识别和管理风险,调节我们在某些细分市场和行业的胃口。与此同时,我们以客户为中心的方法使我们能够改进我们的价值主张 并扩大客户基础,这为未来的增长奠定了基础。最后,我们加强了与投资者的关系,为利益相关者创造了价值。我们的领导者在不稳定和不确定的环境中管理业务方面的丰富经验,加上我们员工的才华,是我们取得进步的根本动力。

我们致力于我们的目标,并在发展我们的每一项业务并产生弹性结果时预测利益相关者的需求。

2022年,疫情加速了一些趋势的演变,这些趋势继续快速发展,同时 利益相关者对以下方面的期望也在快速增长:我们的公司应该产生积极影响;新一代人才对不同工作形式的胃口上升;以及我们客户需求的加速变化,这 需要持续的创新。

在Credicorp,我们都坚信,我们有责任积极影响我们所在的社区。这是我们确保竞争力和创造长期价值的唯一途径。因此,我们通过我们的业务推动治理、社会和环境方面的倡议。2022年,我们继续加强我们的公司治理结构,并在与可持续发展相关的领域培训我们的董事和员工。在社会方面,我们利用我们的竞争优势,通过在我们的子公司推出不同的计划,成为安第斯地区金融教育和包容性方面的关键促进者。例如,去年,我们将110多万秘鲁人纳入了金融

通过Yape和我们的金融教育系列节目《El Quinto Piso》,点击量超过了4700万次。最后,在环境方面,我们承诺在2032年前在我们自己的运营中实现碳中和,并制定了我们的ESG风险管理框架,为我们的客户过渡到生态可持续模式奠定了基础。除了我们的ESG计划产生的影响外, 由于我们在2022年的运营,我们为政府和社区投资分配了约21.27亿美元的税收。

在世界各地,员工现在期望的福利与公司习惯提供的福利不同。其中包括更多的灵活性和可产生影响的职务简介。在Credicorp,我们决心成为“最优秀人才的最佳聚集地”。因此,我们一直在推广混合工作模式,其中远程工作增强了生活平衡和生产力, 并创造了办公空间来推动我们人才的创造力和创新。这种混合模式将继续存在,有助于加强我们员工与公司的联系,并增强对组织的归属感和忠诚度。因此,这增加了他们继续发展我们文化的愿望。

与我们的员工类似,我们的客户也会经历他们的需求变化。他们不仅追求更好的用户体验、即时性和个性化,还要求更高的安全性。为了满足这些期望,我们越来越依赖技术能力、数据和分析。我们一直在通过我们的招聘和培训流程加强这些方面,同时我们 加快了我们转型业务的投资步伐。沿着这些思路,我们在努力构建基于应用程序接口(API)的更灵活、更高效的体系结构方面取得了进展。我们意识到,客户的信任是我们的主要资产之一,因此,我们将网络安全放在首位。我们教育我们的客户并培养他们对网络风险的认识,并不断培训我们的员工;提高我们流程的稳健性;并持续 实施新技术来保护我们的业务。

发展我们的每一项业务

为了加快我们的创新战略,在2022年伊始,我们创建了一个由首席创新官这一新角色领导的Credicorp级别的治理体系。我们定义了我们对颠覆性创新的投资胃口,以及我们希望参与的领域。在第一阶段,我们主要投资于支付、数字贷款、新银行、收购和中小企业增值服务等领域。我们渴望在秘鲁和该区域其他国家制定倡议。关于我们的企业风险投资中心Krealo投资组合,Tenpo在2022年的增长值得注意,增加了100多万新客户。此外,Krealo在其投资组合中加入了两家新企业:秘鲁的Samishop和哥伦比亚的Monokera,前者加强了我们为中小企业提供的增值服务的区域生态系统,后者的目标是推动数字保险在该地区的渗透。展望未来,我们创新组合中的举措将开始产生收入。

在环球银行,我们正在收获我们业务在数字化转型方面的投资成果,并保持良好的前景 。

BCP继续专注于为客户提供非凡的体验,同时优化其运营效率。我们在转型方面的成果使我们的数字渠道净推广者得分(NPS)上升了21个百分点,我们在零售银行业务的数字销售额达到了61.4%(占总销售额的61.4%)。由于客户的信任,我们巩固了我们作为秘鲁交易中心的地位,参与了12月份银行系统总交易额的47%。在2023年,我们将利用我们的数据分析能力来继续发展我们的细分和理解或我们的 客户行为。我们将为每个细分市场设计差异化的价值主张,以期成为更多秘鲁人的主要银行。我们渴望将我们的NPS指标提高到该指标的第一位,这将加强我们的竞争地位 。

Yape在成为超级应用程序的过程中取得了长足的进步,目前已拥有超过1150万名Yapo用户、800万活跃用户和300多万个创收的附属公司。2022年,Yape的市场份额约为移动支付市场的25%,该应用程序在其数字支付功能中添加了以下功能:i)福利,如企业的促销或折扣;ii)金融产品,如纳米贷款和进入低价投资平台。毫无疑问,这些新功能将帮助我们推动金融包容性议程。Yape的目标是在2024年实现中性现金流 。

在玻利维亚信贷银行,我们在服务数字化方面取得了进展。去年,通过数字渠道的交易量增长了77%,我们的移动钱包SOLI用户数量翻了一番,年底达到44.2万人。我们的目标是使SOLI成为玻利维亚QR支付的领跑者,目标是到2023年将用户数量增加两倍。

在小额信贷方面,我们巩固了疫情后的业务复苏,并通过优化经验、效率和增长,在秘鲁和哥伦比亚发展了我们的业务模式。

Mibanco秘鲁整合了混合模式,该模式利用数据分析和技术实现了一种关系方案, 有效地拉近了我们与客户的距离。我们扩大了中央智能引擎的应用范围,以评估贷款;发起商业报价;并通过替代渠道加强分销。2022年,76%的支出是

通过来自智能引擎的报价生成。通过替代渠道发放的贷款数量占贷款总额的45%以上。这些进步与无可挑剔的商业执行齐头并进,导致效率指标显著改善,年底时效率指标为51.3%。展望未来,我们将以新的分析和技术能力为后盾,加强与我们 客户的关系。

Mibanco哥伦比亚巩固了其传统模式,即100%基于关系经理和分支机构。除了生产率的提高,我们已经成为贷款风险管理的参照点,并且是哥伦比亚所有小额信贷机构中违约率最低的。同时,我们已经为迁移到混合模式奠定了基础,在2022年,60%的支出 是通过来自集中智能引擎的报价产生的。在未来,我们渴望巩固在秘鲁取得良好成果的混合模式。

在保险和养老金方面,我们为开发更多秘鲁人有兴趣参与的制度做出了贡献。

在PacíFICO,我们与不同的保险公司结成联盟,以减少我们的服务时间,并巩固我们作为市场上净推广者得分最高的保险公司的地位。此外,为了保护更多人的幸福,我们扩大了我们的服务范围,显著增加了包容性保险:通过Mibanco和Eefectivo Protegido, 通过BCP Agentes。2023年,我们寻求在主要由银行保险渠道支撑的情况下,成为增长最快的公司。

在Prima AFP,我们将继续积极合作,制定改革监管框架的建议,并 创建提高认识计划。目标是朝着包容性和可持续的养老金制度发展,该制度继续作为一种机制,将储蓄引导到长期投资,并为我们的经济增长做出贡献。

最后,在投资银行和财富管理业务方面,我们专注于应对该地区波动带来的挑战。目前,我们正处于对我们的战略进行全面评估的最后阶段。我们已经确定了实现长期盈利目标的关键杠杆。我们寻求专注于寻找合适的业务来推动我们在该地区的新情况下和面对新的前景下的增长。

我们产生有弹性的结果

2022年的特点是我们的盈利水平正常化,l现在说我们已经巩固了大流行后的复苏 。扣除少数股权后的净收入总计为S/。46.33亿欧元,净资产收益率为16.7%。

Banca Universal引领了复苏,这是由BCP的核心收入,特别是净利息收入推动的。小额信贷的盈利能力也出现了大幅回升,这得益于Mibanco净利息收入的有利动态,并与有效的定价做法和商业执行有关。保险和养老金重回正值,主要受PacíFICO Seguros人寿保险业务索赔减少的推动。反过来,投资银行和财富管理继续面临挑战,盈利能力下降,这主要是由于管理的总资产减少。

贷款总额上升0.7%,反映出在经济复苏的背景下,BCP和Mibanco的结构性贷款有所增加。

在投资组合质量方面,结构性不良贷款率略有上升(4.95%对2021年底的4.86%)。这一演变主要是由再融资贷款的增长推动的。政府贷款组合恶化,但通过国家担保得到了覆盖面极广的支持。在条款方面,通胀上升对消费者行为的影响,加上我们进入中小企业领域的高风险配置文件,导致投资组合的风险成本增加了1.22%,因为它正在向大流行前的水平迈进。

与2021年相比,净息差上升了97个基点,受到利率上升环境下重新定价管理的影响。 转向更高收益的资产结构和具有竞争力的融资结构促成了这一结果。

其他收入同比增长3.6%,得益于手续费收入的积极增长(+4.2%),银行服务手续费的增加和外汇交易的净收益(+17.5%)提振了其他收入的增长。年底的保险承保业绩为正值,反映了PacíFICO Seguros人寿保险业务的索赔正常化。

在上述背景下,2022年的营业收入增长了15.1%。运营费用增长11.4%,原因是由于业绩上升和数字转型投资步伐加快,可变薪酬出现反弹。这导致有效率达到44.4%。

当然,我们所有子公司都把负责任的资本管理放在首位。我们保持了足够的偿付能力水平 并分发了相当于11.964亿索尔的现金股息。

乐观地展望未来

我们带着对新兴经济体有利的势头进入2023年。中国最近重新开业,并决定放松“零增长”政策,提振了全球经济增长和大宗商品价格。美国的通胀正在消退,这导致美联储弱化了其强硬路线,缓解了新兴经济体的压力。年初,秘鲁经历了剧烈的社会动荡,导致宝贵的生命损失,并严重损害了私营公司和公共基础设施的利益。我们正在监测这方面的进展,并对秘鲁的经济增长保持温和的预期,为2.0%。我们对玻利维亚和哥伦比亚的经济预测分别保持在3.1%和1.3%,我们预计智利将略有收缩。

我希望,秘鲁的下一次大选将带来我们在和平、民主和包容的环境中开始重建国家所需的稳定。我们的体制框架和宏观经济基本面仍然完好无损,使该国得以在大流行病之前连续14年减贫。我们希望 当选的当局采取行动保护这些基本因素;优先解决卫生、教育和贫困领域的问题;并恢复努力加强我们的机构。

私营企业必须承担责任,合作寻找社会问题的解决方案。在Credicorp,我们将加快实施我们的金融普惠和教育议程,这两个因素与减贫有关。通过促进包容性,我们帮助弱势群体通过储蓄获得更大的安全感,获得更多创收的可能性,以及更高水平的经济独立。我们渴望通过加快我们各国所需的变革,为改善生活作出贡献。

此时此刻,我谨表示,我衷心希望我国和世界停止暴力。如果我们专注于加强人际关系,为所有公民谋求共同利益,我们无疑将朝着和平和加强民主的方向前进。为此,我们提倡同理心、尊重和公平等价值观,我们必须努力在我们的社会中恢复这些价值观。

最后,我要感谢我们的客户和投资者给予我们的信任,感谢我们的3.6万名员工,他们的主动性、忠诚度和韧性一直是根本。我们取得的财务成果、我们在实现战略目标方面取得的进展以及我们为我们的社区产生的积极影响,证明了即使在这种具有挑战性的环境中,我们也走在正确的道路上。我们在新的一年开始时具有更强的竞争力,这要归功于我们专注于吸引和留住最优秀的人才;我们押注于投资于发展一流的技术能力;以及我们致力于将可持续发展纳入我们所做的一切的核心。

我对2023年的机遇充满热情。

路易斯·恩里克·罗梅罗·贝里斯梅利斯

我们的宗旨、愿景和价值观

格雷2-23

目的

通过推动我们国家需要的变革,为改善生活做出贡献。

视觉

成为拉丁美洲可持续发展的金融服务领导者。我们以目标为导向,面向未来,专注于为我们的员工、客户、股东和我们所在的国家/地区创造卓越的价值。

值

| - | 敬重 |

| - | 公平性 |

| - | 诚实 |

| - | 可持续性 |

责任书

这份文件包含有关Credicorp有限公司及其子公司2022年业务发展的真实信息。签字人应根据《民法典》的规范,在其职权范围内,对这些文件内容的任何不真实或不充分可能造成的损害负责。

|

|

| 塞萨尔·里奥斯·布里斯尼奥 | 何塞·路易斯·穆尼奥斯·里维拉 |

| 首席财务官 | 会计主管 |

| C.P.C. N° 14902 |

23/02/2023

Credicorp一目了然

格雷2-1, 2-6

·我们是谁?

我们是秘鲁领先的金融集团,在这个市场拥有超过132年的经验。我们拥有坚实的全能银行、保险和养老金平台,服务于秘鲁人口的所有阶层,并在拉丁美洲的小额信贷、投资银行和财富管理领域拥有重要且不断增长的业务。

总收入1

S/175.7亿

我们的收入在2022年增长了20.2%,与经济复苏和更高利率环境下纪律严明的定价管理相一致。

贷款组合

S/1486.26亿

与2021年的水平相比,增长了0.7%

净收入(可归因于Credicorp)

S/46.33亿

2022年,我们的利润超过了2021年产生的S/358.5万,也高于大流行前的水平

| 主要子公司 | 客户2 |

| 秘鲁 | |

| BCP | 1200多万 |

| 米班科 | 超过150万 |

| PACíFICO | 超过520万 |

| 主要法新社 | 超过230万 |

| 玻利维亚 | |

| BCP | 超过70万 |

| 哥伦比亚 | |

| 米班科 | 超过40万 |

| 地区性3 | |

| Credicorp Capital | N.D |

1.包括净利息收入、其他收入和净赚取保费减去净申索。

2.一个自然人或法人可以是一个以上子公司的客户

3.包括秘鲁、哥伦比亚、智利和迈阿密。

4.有关我们员工的更多信息,请查看可持续发展报告的“3)社会员工”章节

有关数字和指标

| 比率 | 2019 | 2020 | 2021 | 2022 | |

| 贷款增长1 | 以当地货币计算(%) | 9.2 | 24.8 | 13.5 | 4.3 |

| 以外币 表示(%)2 | 1.5 | -1.0 | -7.3 | 4.7 | |

| 总计(%) | 6.6 | 16.6 | 9.9 | 3.9 | |

| 利润率和盈利能力 | 净利息 利润率(NIM,%) | 5.4 | 4.3 | 4.1 | 5.1 |

| 风险成本(%) | 1.6 | 4.3 | 0.8 | 1.2 | |

| 平均资产回报率(ROAA,%) | 2.3 | 0.2 | 1.5 | 1.9 | |

| 平均股本回报率(ROAE,%) | 17.0 | 1.4 | 13.9 | 16.7 | |

| 效率 | 效率 比率(%)2,3 | 43.6 | 46.3 | 45.9 | 44.4 |

| Portfolio 质量 | 内部 逾期比率(%)4 | 2.9 | 3.4 | 3.8 | 4.0 |

| 不良贷款率(%)5 | 3.9 | 4.6 | 5.0 | 5.4 | |

| 资本8 | BCP Global 资本充足率(%)6 | 14.5 | 14.9 | 14.9 | 14.4 |

| BCP第1级比率(%)7 | 11.1 | 10.4 | 9.9 | 10.0 | |

| BCP普通股权益Tier 1 ratio (%) 8 | 12.4 | 11.4 | 11.9 | 12.6 | |

| 米班科普通股权益Tier 1 ratio (%) 8 | 15.7 | 17.7 | 15.2 | 16.5 | |

| 员工 | 常住人员(单位)2 | 34,918 | 36,806 | 36,396 | 36,968 |

| 股票 | 流通股数量(百万股)9 | 79.51 | 79.47 | 79.53 | 79.53 |

1 日均余额。

2 数字不同于之前报告的 。

3 效率的计算公式为: (工资和员工福利+行政费用+折旧和摊销+参与关联+收购成本)/(净利息收入+手续费收入+外汇交易净收益+净赚取保费+来自联营公司的净收益+持有用于交易的衍生品的净收益+汇兑差额净收益)。

4 内部逾期贷款/总贷款 。

5 不良贷款= 内部逾期贷款+再融资和重组贷款。不良贷款率=不良贷款/贷款总额。

6 监管资本/风险加权资产 (法定最低为2011年7月以来的10%)。

7 第1级/风险加权资产。

8 普通股一级资本比率= (资本+准备金-适用扣除额的100%(对子公司、商誉、无形资产和递延税项的投资取决于未来的盈利能力)+留存收益+未实现损益)/风险加权资产。基于NIIF。

9 扣除库藏股后的净额。已发行股票总数为9438万股。

第一章

组描述

一般信息

格雷2-1, 2-6

| 商业名称: | Credicorp Ltd. |

| 地址 |

克拉伦登庄园 教堂街2号 百慕大汉密尔顿 |

| Main的Address

子公司和总部 |

拉莫利纳,圣森特纳里奥156号秘鲁利马 |

| 电话 | +51 1 313-2000 |

| 传真: | +51 1 313-2121 |

Credicorp Ltd.成立于1995年8月17日,位于百慕大的汉密尔顿市,注册号为:EC21045。该公司的持续时间是无限期的。

公司宗旨

Credicorp是一家商业集团,通过其子公司和合作伙伴,主要在秘鲁以及哥伦比亚、玻利维亚、智利、巴拿马和美国等其他国家提供广泛的金融、保险和健康服务和产品。其主要子公司有:秘鲁信贷银行(BCP)、Mibanco、BCP玻利维亚、Pacífio Compania de Seguros y Reaseguros、Prima AFP、ASB Bank Corp.(前身为大西洋安全银行)和Credicorp Capital。

Credicorp成立于1995年,通过收购秘鲁信贷银行(BCP)、大西洋证券控股公司(ASHC)和Pacífio Compania de Seguros y Reaseguros S.A.(PPS)的普通股成立。通过1995年10月的交换要约,Credicorp收购了BCP 90.1%的股份、ASHC 98.2%的股份和PPS 75.8%的股份。在交换要约达到顶峰后,纽约证券交易所的普通股立即开始交易,当天的收盘价为11.61美元(根据股票股息进行了调整)。1996年3月19日,Credicorp通过与1995年10月提出的条款类似的交换要约,收购了ASHC剩余1.8%的流通股。

2012年,Credicorp作为其战略计划的一部分,开始努力创建一个区域平台和重组程序,以重组公司的业务。2012年4月,Credicorp通过其BCP子公司收购了哥伦比亚波哥大投资银行Correval S.A.Sociedad Comisionista de Bolsa 51%的股份。2012年7月,Credicorp通过其子公司BCP收购了智利圣地亚哥投资银行IM Trust S.A.Corredores de Bolsa 60.6%的股份。2012年11月和2013年6月,IM Trust和Correval分别被转移到Credicorp Capital Ltd.(在百慕大注册的子公司,在智利、哥伦比亚和秘鲁从事投资银行活动);这对Credicorp的财务报表没有影响。为了在秘鲁开展投资银行业务,Credicorp Capital秘鲁S.A.A.于2012年4月通过剥离BCP的一块资产在秘鲁获得特许。这些资产是

被转移的公司包括Credibolsa、Creditiulos、Credifondo和BCP的投资银行业务。剥离这块资产对Credicorp的合并财务报表没有影响 。此外,2014年,Credicorp通过Financiera Edyfiar(秘鲁信贷银行的子公司)收购了Mibanco的多数股权。2015年11月,Grupo(Br)Crédito在Credicorp Capital秘鲁S.A.A.持有的85.50%股份被剥离并配售给Credicorp Capital Ltd.的子公司Credicorp Capital Holding秘鲁。该法案结束了公司的重组过程,重组的目的是重组Credicorp Capital Ltd.的子公司和持股,以改善业务管理。这一股权的剥离对Credicorp的合并财务报表没有影响。

2016年初,BCP玻利维亚公司不再作为BCP的子公司存在,成为名为Inversiones(Br)的控股公司(ICBSA)的子公司,后者又是Grupo Crédito集团的直接子公司。2016年5月和8月,Credicorp Capital Ltd.通过Credicorp Capital Holding智利收购了Inversiones IMT S.A.39.4%的股份,成为该公司100%股份的所有者。2016年5月至9月,Credicorp Capital Ltd.通过Credicorp Holding哥伦比亚S.A.S.收购了Credicorp Capital哥伦比亚S.A.49%的股份,获得了该组织100%的股份。

2017年1月、2018年5月和2019年5月,作为子公司重组的一部分,Grupo Crédito分别从Credicorp Ltd.购买了BCP 9%、2.77%和0.96%的股份。截至2019年12月,Grupo Crédito拥有BCP 97.71%的股份,Credicorp Ltd.停止直接持有BCP股份。

2019年1月,收购了Incubadora de Soluciones Moviles S.A.-Culqi公司91.36%的股份,并特许了Tenpo S.P.A(前身为Krealo S.P.A)。2019年3月,Credicorp Capital Negocios Digitales S.A.S.获得特许;7月,Tenpo Technologies S.P.A.(前身为Tenpo SPA)和Tenpo Prepag(前身为Multicaja Prepag S.A.)100%入股。已被收购;9月,收购了Fondo de Inveration Inrupt encia II 85%的股份;11月,收购了Suerfinco S.A.100%的股份。最终,在12月份,Banco Comartir S.A.77.46%的股份被收购。

2020年6月,Credicorp Capital哥伦比亚公司和Susierfinco公司之间进行了吸收合并;后者已被终止。同样,在2020年10月,Banco Comartir S.A和Edyfiar S.A.S.进行了吸收合并,成立了哥伦比亚微型银行Mibanco-de la Microempresa S.A.。

2021年1月2日,Ultraalat Capital Market Inc.和Credicorp Capital Securities Inc.合并为一个实体。新公司 于2021年2月2日获得授权,以“Credicorp Capital LLC.”的公司名称运营。

2021年8月2日,大西洋安全银行和ASB银行公司之间的吸收合并获得批准,并在巴拿马公共登记处注册,使ASB银行公司成为幸存的实体。此外,自与大西洋安全银行合并以来,ASB银行公司拥有Laurentian企业服务有限公司100%的股份。

Credicorp的子公司分为四个业务线(LOB):

| - | 全能银行,包括秘鲁信贷银行和玻利维亚信贷银行。 |

| - | 小额信贷,包括米班科和米班科哥伦比亚。 |

| - | 保险和养老金,包括Grupo Pacífio和Prima AFP。 |

| - | 投资银行和财富管理,其中包括Credicorp Capital和ASB银行公司(前大西洋安全银行)。 |

这些LOB得到了Credicorp的风险资本投资公司Krealo的补充。Krealo识别并投资于与Credicorp业务线相辅相成的 机会。

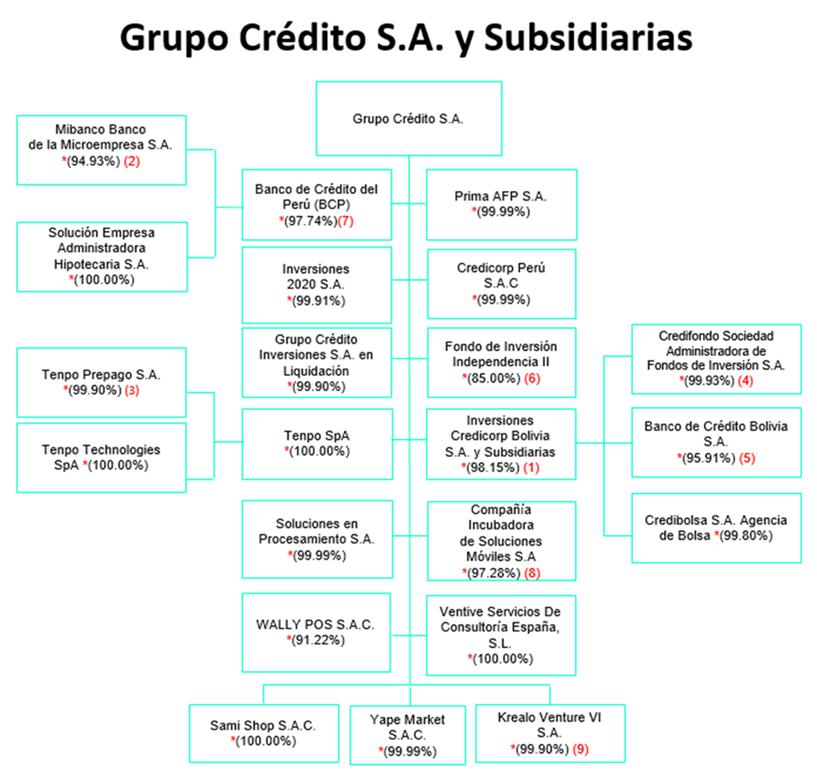

Credicorp组织结构图

下图描述了Credicorp的配置:

*控股大股东的参与百分比。

(1)Grupo Crédito持有33.66%的股份。

(2)Credicorp Capital Ltd.拥有12.795的权益。

(3)Processing Solutions S.A.(秘鲁)和Inversiones 2020各参股2.0%。

(4)PacíFICO Seguros是控股实体。玻利维亚Inversiones Credicorp S.A.拥有51.95%的权益。

(5)PacíFICO Seguros是控股实体。玻利维亚Inversiones Credicorp S.A.拥有51.87%的权益。

(6)瑞士信贷集团参股6.49%。

(注7)Ultraalat Capital Market Inc.和Credicorp Capital Securities Inc.于2021年1月2日合并。此外,其正式名称为“Credicorp Capital,LLC”。它于2021年2月2日获得授权。

(注8)大西洋安全银行和ASB银行公司于2021年8月2日合并,ASB银行仍为现有公司。该合并于2021年8月2日获得授权。

(注9)CC Asset Management墨西哥公司于2022年3月15日在墨西哥注册成立。

*直接多数股东参与的百分比。

(1)BCP参股1.77%,Credicorp Ltd.参股0.08%。

(2)瑞士信贷集团参股4.99%。

(3)天宝科技股份有限公司参股0.10%。

(4)BCP参与0.07%。

(5)Credicorp Ltd.参股4.01%。Inversiones 2020、Mibanco S.A和Seah分别持有0.03%的股份。

(6)独立Asesore S.G.F.I.S.A.以15.00%的比例参与。

(7)BCP和Grupo Crédito S.A.,他们是非营利性民事协会“Patronato BCP”的唯一合伙人。

(8)Credicorp秘鲁S.A.C.参股2.72%。

(9)投资2020年参股0.10%

资本和主要股东

Credicorp Ltd.发行的股本为471,911,585美元,由94,382,317股股份组成,每股面值为5美元。

Credicorp的所有已发行股票都是普通股和平等股,股东享有百慕大法律和Credicorp章程所赋予的相同权利,具体内容见《股东指南》。

股东结构(%)1

资料来源:股票注册处

下表显示了截至2022年12月31日具有投票权的股份的构成,考虑到股份所有权占股份总数的百分比:

| 百分比 所有权 |

数量 股东 |

份额百分比 |

| 低于1% | 5,581 | 5.72% |

| 在1%-4.9%之间 | 1 | 4.89% |

| 在5%-9.9%之间 | 1 | 5.89% |

| 超过10% | 1 | 15.49% |

| 北卡罗来纳3 | 北卡罗来纳 | 68.01% |

1股份的计算包括股东在截至2023年2月15日提交的 表格13G中申报的股份。

2包括由罗梅罗家族或其拥有或代表的公司直接或间接持有的股份。

3 Credicorp 68.01%的股份对应于通过纽约证券交易所进行购买或出售的股份,由于纽约证券交易所的披露规则,无法确定最终受益人。

市场动态

金融市场在2022年上半年出现下降趋势,主要原因是俄罗斯和乌克兰战争导致全球供应链中断。这种情况刺激了全球的通胀压力,并导致许多央行采取紧缩货币政策,这加剧了市场对大范围衰退即将到来的担忧。 尽管开局艰难,但央行早期采取的措施有助于缓解人们的担忧和通胀的影响,并为国际证券市场在今年下半年反弹奠定了基础,这在一定程度上抵消了2022年早些时候公布的负面结果。标准普尔500指数1,欧洲斯托克502和SSEC32022年收盘时,与2021年相比,分别下跌了19.44%、-16.98%和-21.80%。

在当地方面,利马证券交易所报告,在政治不稳定、通胀上升以及秘鲁中央储备银行采取的反周期措施的背景下,2022年的增长率为6.10%。

股价

2022年,通货膨胀压力和政治不确定性对秘鲁的业绩和经济预期产生了负面影响。尽管出现了这种情况,Credicorp仍然保持了韧性,并在全年取得了良好的业绩。Credicorp今年的股价收于135.66美元,较2021年上涨11.1%。在此期间,最高价格达到177.92美元,最低价格为115.03美元。

资料来源:彭博社。

| 1 | 标准普尔500指数是一个跟踪在美国证券交易所上市的500家领先公司股票表现的股指。 |

| 2 | 欧洲斯托克50指数是一个跟踪欧元区最大的50家公司股票表现的股票指数。 |

| 3 | 上证综指是由在上海证券交易所上市的所有A股和B股组成的股票指数。 |

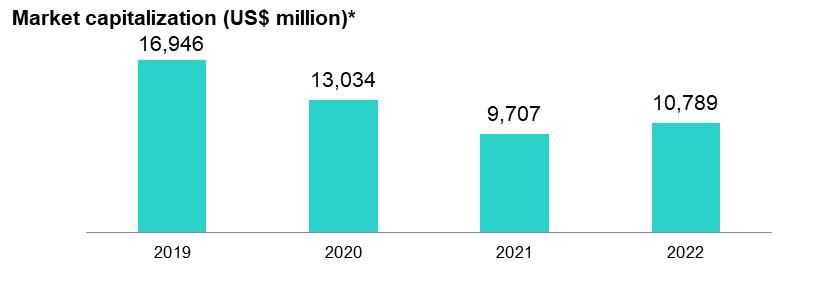

市值和流动性

2022年底,Credicorp的市值为107.89亿美元。这比2021年底登记的97.07亿美元的数字增长了11.16%。Credicorp的日交易量在2022年为409,622股,与去年的平均交易量相比下降了21%。

|

*数字与之前报告的不同,原因是考虑到 注册成立,流通股数量的计算有追溯变化股票奖励 |

| 资料来源:彭博社。 |

分红

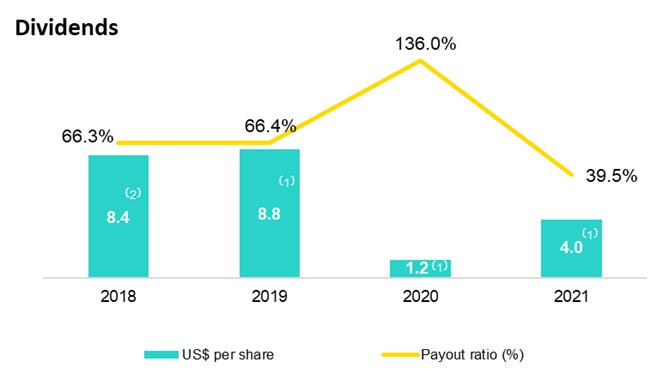

根据我们的股息政策,并与审慎的资本管理相一致,Credicorp Ltd.董事会在2022年4月28日的会议上宣布分配相当于每股S/15的股息。值得注意的是,Credicorp在由我们的义务、结果、计划和利益相关者的期望定义的框架内尽一切努力补偿我们股东的投资。

(1)2019年、2020年和2021年的股息分别按2020年2月27日、2021年5月10日和2022年8月6日的会计汇率折算为美元 。

(2)2018年支付了普通股息(S/20.0000)和特别股息(S/8.0000),分别在2019年8月5日和2019年11月20日结束时按会计汇率 折算为美元。

第二章

我们在2022年的业务

Gri 2-6

Credicorp是一家金融控股公司,由4个业务部门组成。我们为子公司制定了差异化的战略。

| 1. | 全能银行 |

Banco de Crédito BCP-秘鲁N°1贷款和存款银行

BCP是秘鲁金融系统中的一个机构,也是金融服务的提供者。该银行通过其批发银行部门和零售银行部门从事商业银行业务,批发银行部门为企业客户和大公司提供专门设计的服务,零售银行部门为中小型公司和个人提供服务。BCP提供 融资和储蓄解决方案。

| ● | 秘鲁贷款和存款行业的领先者。女士1分别为29.9%和32.2% |

| ● | 为S/123,7.08亿美元提供贷款和为S/85.57亿美元提供政府项目 |

BCP的目的是“把计划变成现实”。该银行有两颗北极星指引着它的旅程:(I)成为客户体验排名第一的银行,以及(I)拥有拉丁美洲最好的效率比率。

在BCP,我们致力于发展内部能力,我们将其称为推动者,以确保我们保持在正轨上。这些推动因素是:(I)信息技术、(Ii)数据和分析、(Iii)网络安全。在资讯科技方面,2022年,我们继续透过应用编程接口改造我们的基础设施,以提高效率和灵活性。我们优先考虑运营稳定性,以应对数字交易的增长。此外,我们实现了创纪录的正常运行时间,与一线银行相当。在数据和分析方面,我们的数据湖有超过28,000个变量,覆盖了77%的经济活跃人口。我们利用这些数据构建风险模型并开发个性化解决方案。最后,在网络安全方面,我们发起了大规模活动来培训我们的员工,并配备了尖端的技术解决方案,以保护我们免受网络钓鱼、恶意软件、数据泄露等的影响。

| ● | 2022年,我们的数字销售占通过零售银行销售的总销售额的61%,66%的货币交易是通过数字渠道完成的。年末,我们的个人银行客户有67%被归类为数码客户2. |

1 在整个金融体系中的市场份额 (包括多家银行、财务公司、市政储蓄银行、农村储蓄银行和信贷公司)

2 数字客户是指至少满足以下三个条件之一的零售客户:(I)至少50%的货币交易通过数字渠道进行,(Ii)至少50%的非货币交易通过数字渠道进行,或(Iii)在过去12个月内以数字方式购买产品。

玻利维亚信贷银行-玻利维亚金融系统贷款和存款排名前6

玻利维亚信贷银行是一家在国家一级地位稳固的全能银行。它拥有广泛的服务网络和销售渠道(超过1,300个服务点)。该银行专注于持续的创新,并寻求将自己定位为客户在玻利维亚金融体系中的第一选择。

| ● | 贷款总额为S/92.54亿,MS为8.3%;玻利维亚存款总额为S/109.86亿,MS为8.2% |

| ● | Soli应用程序的活跃用户超过40万 |

| 2. | 小额信贷 |

Mibanco-拉丁美洲小额信贷的领导者和世界上第二大最重要的参与者

Mibanco是秘鲁金融系统中的一个实体,为微型和小型企业提供服务。它拥有这一细分市场 最大的服务网络,通过网上银行、App Mibanco、电话银行、代理和BCP ATM为客户提供服务。

| ● | 小额信贷地区领先者,占秘鲁小额信贷的21.5% |

| ● | S/140.89亿美元贷款,其中S/9.54亿美元为政府项目贷款 |

Mibanco的目标是“通过致力于金融包容性和进步来改变人们的生活,因为我们为国家的增长做出了贡献。”

为实现这一目标,该行寻求提高生产率、体验和增长。

为了在这些方面取得进展,该行利用3个推动因素:(I)集中情报;(Ii)替代渠道;(Iii)卓越的商业执行能力。在集中情报方面,我们的中央情报引擎产生的与商业报价相关的支出百分比在2022年上升到75.8%(2021年和2020年分别为67.5%和53.4%)。在替代渠道方面,2022年我们的支付量为14.9%(2021年为8.6%,2020年为5.6%)。最后,我们的关系经理对卓越的关注反映在通过传统渠道支付的金额的弹性上,尽管关系经理的数量下降,而且社会抗议活动破坏了背景,但2022年的支付达到了历史最高水平。

得益于这些推动因素带来的进步,我们在2022年实现了效率比率的实质性提升,达到51.3%(-410个基点)。最后,2022年Mibanco在经济上包括的人数总计为7.2万人。

| 3. | 保险和养老金 |

Grupo Pacífio-秘鲁保险市场净赚取保费排名前两名

Grupo PacíFICO是秘鲁保险体系中的一家领先机构。该公司有两个业务要处理其市场的不同战线:人寿和P&C。2015年,Grupo PacíFICO与Banmédica成立了一家合资企业,作为平等合作伙伴参与医疗保险和医疗服务领域。该合资企业涵盖由PacíFICO Seguros管理的私人健康保险(医疗援助)(并在P&C业务中报告)、员工的公司健康保险(EPS保险)和医疗服务子公司(诊所、实验室、

肿瘤学中心)。根据这一联盟,Grupo PacíFICO将EPS保险和医疗服务子公司的控制权移交给Banmédica。 因此,出于会计目的,EPS和医疗服务不在Grupo PacíFICO内部合并,而是报告为对联营公司的投资。

| ● | 秘鲁保险市场净赚取保费第二名,保费收入为S/28.81亿美元。 |

帕西菲科·塞古罗的宗旨是“保护人民的幸福”。这家保险公司有三颗北极星,它们指引着它的旅程。这些 是:(I)增加我们的销售额以保护客户;这需要开发新产品和自己的渠道,并利用Credicorp渠道的力量;(Ii)通过为客户提供非凡的体验并将他们置于我们所做一切的中心,实现市场上最高的NPS;以及(Iii)继续作为效率市场的领导者,通过我们为利益相关者创造的价值为我们的客户提供最佳保护。

在PacíFICO Seguros,我们致力于发展我们的内部能力,我们将这些能力命名为促进因素,以确保我们跟随我们的北极星。 这些促进因素是:(I)敏捷性和(Ii)数据分析。在敏捷方面,我们已经完成了我们的“规模敏捷”,36%的员工通过我们的敏捷运营模式工作。在数据分析方面,我们已经开始实施我们的目标 运营模型,以确保与我们的商业团队共同开发分析工作。

得益于我们的转型举措,数字渠道产生的保费比2021年增长了56%。此外,我们的应用程序Mi Espace io PacíFICO报告用户数量增长了56%。

Prima AFP-秘鲁养老金业务的第二大参与者

这家公司是一家私人养老基金管理公司,成立于2005年。其管理的基金总额为318.5亿美元,管理规模为30.1%,排名第二。Prima AFP的宗旨是“引导和陪伴人们的进步”。

| 4. | 投资银行和财富管理 |

Credicorp Capital

Credicorp Capital渴望成为该地区首选的金融咨询和服务公司,并寻求聘用最优秀的人才。该公司通过五个业务部门在秘鲁、哥伦比亚、智利和美国开展业务:(I)资产管理、(Ii)资本市场、(Iii)公司融资、(Iv)财富管理和(V)信托业务。

ASB银行公司

ASB是我们在巴拿马的银行平台。它的余额支持Credicorp Capital的财富经理和公司融资业务。ASB还作为资本市场交易业务的一些策略的平台。

在投资银行和财富管理业务方面,我们的战略已进入全面审查的最后阶段。我们寻求 专注于发展在当前地区环境下提供增长机会的业务。

| ● | 管理的资产超过S/1240亿(包括ASB和Credicorp Capital) |

第三章

经济环境

A.增长

资料来源:INEI,BCRP。

2022年,国内生产总值增长2.7%左右。私人消费增长4.4%1大流行后家庭支出正常化、就业恢复以及从严重损害赔偿账户和养恤基金中提取资金,维持了这一趋势。与去年相比,私人投资保持在类似的水平。在部门层面,最具活力的部门是服务业(3.4%)、商业(3.3%)和非初级制造业(2.3%),这反映了私人消费的扩张和恢复到大流行前的活动水平。 然而,初级部门下降了约0.5%,原因是采矿业(下降0.2%)、初级制造业(下降2.9%)和渔业(下降13.7%)。

1 估算

B.通货膨胀

资料来源:INEI。

2022年的年度通货膨胀率为8.5%,这是过去26年来的最高纪录。这是由于国际油价上涨(2022年WTI平均值:+39%对2021年)和农产品价格(小麦+28%和玉米:+19%),同时全球供应链中断,导致产品稀缺和交货延迟,这对商品价格产生了负面影响。在此背景下,通货膨胀率连续第二年高于BCRP 1%至3%的目标区间。2022年底,不包括食品和能源的核心通胀率为5.6%,接近过去22年来的最高水平。

C.参考汇率

资料来源:BCRP。

BCRP的参考利率从2021年底的2.50%上升到2022年底的7.50%,并创下历史新高。在今年前八个月,监管实体每月上调利率50个基点,直到9月份,今年剩余时间每月上调至25个基点。

中间价上升目前是一种全球现象,对发达国家和新兴国家都有影响。中央银行的目标是在观察到的通货膨胀率达到数十年来的最高水平并远高于这些货币实体设定的目标的背景下,锚定未来的通胀预期。

D.公共财政和对外部门

资料来源:BCRP。

2022年财政赤字占国内生产总值的比例为1.6%,而2021年底为2.5%。这一减少在很大程度上是由于财政收入增加了(12.7%),而经常支出减少了(0.9%),这反映了与志愿人员和志愿人员方案有关的支出的下降。同期,与公共投资相关的资本形成总额支出增长19.1%。

截至2021年第三季度末,公共债务占GDP的34.4%,而2021年底为35.9%。在国家信用评级方面,2022年10月,惠誉评级1将秘鲁的展望从稳定下调至负面,但维持该国作为外币发行国的BBB评级。2022年12月,标普2随之而来的是,将秘鲁的前景从稳定下调至负面,但维持其长期外币评级为BBB。年底时,政治方面的停滞不前和行政部门之间的紧张局势加剧,有可能削弱政府执行及时政策的能力。

预计2022年经常账户赤字将占GDP的5.0%,而2021年底将达到2.3%。这方面的增长主要归因于贸易顺差的减少,贸易顺差从2021年的148亿美元下降到2022年的950万美元(由于石油和农产品价格的上涨,进口增长了16.4%,而同期出口增长了4.1%)。经常账户赤字的增加主要是由于服务收支赤字的增长,这是由高昂的国际航运成本推动的;秘鲁居民出国旅行的增加;以及前往该国的国际旅游仍低于新冠状病毒流行前的水平。

E.汇率

资料来源:BCRP。

2022年底的汇率为S/3.81,与2021年底的印刷品相比升值了4.1%。 在拉美货币中,索尔对美元升值最多,其次是巴西雷亚尔和墨西哥比索,分别升值5.1%和5.0%。智利比索在同一时期保持稳定(0.1%),而哥伦比亚比索下跌近20%。这些变化发生在美元触及20年来最高水平的那一年,这是受美联储加息周期的推动。

全年,秘鲁的索尔在4月初的低点3.63和10月底的高点4.00之间波动。2021年10月创下4.14的历史新高。2022年12月的政治事件(佩德罗·卡斯蒂略的未遂政变,他随后被国会弹劾,以及迪娜·博卢阿尔特宣誓就任秘鲁新的总裁)对汇率的影响有限。

2022年,BCRP现货销售额120万美元;干预集中在上半年。这与2021年创纪录的116亿美元的销售额形成了鲜明对比。BCRP的外汇掉期存量保持相对稳定,年内收盘价为381亿美元(2021年为378亿美元)。

最后,2022年净国际储备为718.83亿美元,而2021年为784.95亿美元,占GDP的30%。

|

2022年底,人民币兑美元汇率为1美元兑3.81美元,10月达到创纪录的4.00美元。 |

1有关更多信息,请参阅各自的6K归档。

2有关更多信息,请参阅各自的6K归档。

第四章

经济和金融表现

材料主题:经济和财务表现

GRI 3-3, 201-1

SASB FN-CB-000-B、FN-CB-410-A.1

支柱1

Credicorp的业务可持续性在很大程度上取决于我们的公司随着时间的推移为利益相关者和社会带来的积极影响。Credicorp的LOB是其参与的市场中的关键驱动力,该组织在适当地将储蓄账户产生的资源转移到融资和投资方面发挥着基础性作用,这反过来又为社会创造价值并促进经济发展。在保险和养老金方面,我们致力于确保我们客户今天的福祉,并通过保护和增长他们资产的产品向下延伸。

在进行的材料分析中,经济和财务绩效被列为Credicorp及其利益攸关方的主要材料问题。鉴于这一问题的相关性,下一章详细介绍了控股公司的财务演变和集团产生的经济贡献,集团的利益通过多个地点转移到社会。

创造和分配的经济价值

Credicorp通过其运营、财务收入和其他收入产生经济价值,这些收入在不同的利益相关者和社会之间分配。2022年,产生的经济价值为S/201.2亿,比2021年增加了20%。该值的分布如下:

最后,到2022年底,Credicorp保留的经济价值达到S/42.43亿。

财务业绩-尽管环境不利,但我们以稳健的业绩结束了2022年

| 净收入 (归功于Credicorp) | 不良贷款率 | 风险成本 | ||

| S/ 4,633.1 million (vs S/ 3,584.6 million in 2021) | 5.4% (vs 5.0% in 2021) | 1.22% (vs 0.82% in 2021) |

2022年,Credicorp的净收入为S/46.331亿,净资产收益率和净资产收益率分别为16.7%和1.95。 这些结果反映了该公司已经消化了疫情带来的负面影响。2022年是动荡的一年,在政治、社会和经济方面的环境是不利的。尽管如此,Credicorp充足的流动性和资本,加上谨慎的风险管理和良好的投资组合质量,使公司能够经受住风暴,变得更强大,资源和能力完好无损,继续加强我们的战略和推进 不同的计划。

较高的净收益主要归因于净利息收入的增长,在利率上升的背景下,净利息收入增长了23.1%。我们的保险承保业绩的恢复也做出了贡献,因为它今年恢复了积极的水平,与大流行后索赔水平的正常化保持一致。这些动态被运营费用和贷款损失拨备的增长以及净回收部分抵消。

资产和贷款:贷款组合在经济复苏的背景下发生了积极的变化

2022年底,Credicorp的资产报告与2021年底的数字相比下降了3.3%。这一演变是由银行应付利息下降(见“其他赚息资产”数字)和投资减少所推动的。这些动态是对整个金融系统流动性下降的反应,这是由于疫情期间根据政府计划(“GP”)Reactive秘鲁和Fae-Mype发放的贷款摊销了 。值得注意的是,贷款余额增长0.7%,导致贷款占总资产的比例由60.3%上升至62.8%。上述动态,加上秘鲁政府计划贷款(GP)余额的收缩,导致计息资产(IEA)的构成向更高的收益率倾斜。

贷款 与2021年相比,季度末余额中的总贷款增加了0.7%,而结构性贷款1增长7.9%。这一增长被汇率的演变部分抵消了。如果剔除这一影响,贷款总额增长2.3%,结构性贷款增长9.7%。

1 贷款总额中不包括通过政府项目Reactive秘鲁y Fae-Mype发放给客户的贷款。

结构性贷款的积极演变符合大流行病后各投资组合的经济复苏,特别是零售银行业务和小额信贷业务。在一般业务计划下批出的贷款余额减少49.1%,至期末只占贷款总额的6.4%(2021年底为12.6%)。

按行业划分贷款

(年终结余)

|

行业 |

贷款(%) |

| 商业 | 18.7% |

| 制造业 | 16.2% |

| 按揭贷款 | 15.9% |

| 消费贷款 | 12.8% |

| 房地产与租赁 | 7.2% |

| 社区服务 | 4.6% |

| 通信、住房和交通 | 4.6% |

| 农业 | 3.5% |

| 采矿 | 2.7% |

| 电、气、水 | 3.4% |

| 施工 | 2.6% |

| 金融经纪业务 | 2.9% |

| 餐饮及酒店 | 1.9% |

| 教育、卫生和其他 | 1.2% |

| 其他 | 1.8% |

| 贷款总额 | 100.0% |

投资组合

2022年,在存单到期后,总投资下降了7.2%,没有续期以抵消流动资源的下降。整个系统的流动性水平都较低,这反映了客户使用资源摊销其GP贷款的事实。

其他可产生利息的资产

其他可产生利息的资产在2022年下降了18.2%,这主要是由银行到期的演变推动的,这一年下降了17.0%。这一演变反过来又受到金融系统流动性下降的刺激,这反映了客户决定利用资源摊销GP贷款,以及BCRP制定了紧缩性货币政策以遏制通胀压力。

竞争性融资结构

2022年,Credicorp的总资金下降了5.3%。这一下降主要是由于BCRP工具的收缩(-42.6%),这反映了GP贷款的摊销。往来存款(-17.3%)和储蓄存款(-3.8%)的跌幅也是导致这一变化的原因。值得注意的是,在利率上升的背景下,相当一部分资金从低成本存款(活期和储蓄) 转移到定期存款(+33.0%)。此外,由于放宽了对这类账户的取款限制,Severance弥偿存款下降了4.8%。

由于银行和代理行上涨23.9%,主要是通过BCP独立,该公司以2.5亿美元的价格达成了Club交易,这导致了对外国金融机构到期的水平上升。由于银行和在Mibanco的通讯员也促成了这一动态。最后,债券和已发行债券下跌0.4%。

在此背景下,Credicorp的融资成本在2022年上升了1.83%,比去年增加了54bps。这一演变反映了利率的上升和资金从低成本存款向定期存款的转移。该公司拥有广泛的交易性存款(活期、储蓄)基础,这一事实使我们能够在利率上升的环境下抵消融资成本的增加。

NIM的增长得益于我们在利率上升的背景下对定价的有效管理。转向更高收益的资产结构和具有竞争力的融资结构有助于改善这一结果

作为收入的最重要组成部分,净利息收入在2022年增长了26.7%。这一增长主要是由2022年市场利率的上升推动的,这影响了IEA的收益率。此外,向高收益资产结构的转变反映了结构性贷款的增长,对这一结果产生了有利影响。

在市场利率增长的推动下,利息支出上升了40.2%,这随后影响了融资成本。此外,资金 从低成本存款转向定期存款也推动了这一结果的上升。

在此背景下,2022年净利息收入(NII)增长23.1%。净息差(NIM)为5.07%,较2021年的水平增长97个基点。经风险调整的净息差增加了70个基点,从2021年的3.57%上升到2022年的4.27%。

正常化过程中的风险成本

2022年,拨备比去年增加49.4%,这主要反映了2021年基数特别低的影响。

拨备的增长主要是由BCP独立的零售银行业务推动的,特别是消费者和中小企业-PYME部门, 以及Mibanco。在消费者方面,拨备增加是由于客户的付款行为受到全年通胀上升的负面影响,以及去年的比较基数特别低。在中小企业-PYME中,拨备的增长是对风险较高但也受到更高利率影响的部门支出增加的回应。最后,Mibanco拨备的上升是由2022年下半年支付的特定年份的到期日引发的,这对预计的违约率产生了负面影响。

在这方面,结构性风险成本为1.26%(2021年为0.99%)。如果包括政府 计划贷款(GP)的影响,CoFR为1.22%(去年为0.82%)。

关于拖欠率,结构性不良贷款率变化不大,为4.95%,比2021年的结账数字高出9个基点。这轻微增长主要是由於再融资贷款增加。整体贷款中的不良贷款比率上升42个基点(由4.99%上升至5.41%)。需要注意的是,政府贷款组合是由政府担保支持的。与上述情况一致,结构性不良贷款的覆盖率在2021年为112%,而2021年为132%。如果我们包括GP贷款,总不良贷款的覆盖率为98%(相比之下,2021年为115%)。

其他收入的增长反映了交易水平的上升

2022年,其他收入比2021年增长3.6%。这一结果主要是由于手续费收入(+4.2%)的积极发展, 这主要是由于银行业务通过交易量的上升而推动的。外汇交易净收益的增长相当可观(+17.5%),反映了波动性的好转。其他非核心收入大幅下降,主要是由于投机性衍生品收益下降。

由于卫生状况的改善,保险承保业绩重回正值

在人寿业务的理赔恢复到更正常的水平后,保险承保业绩恢复了正值。人寿和P&C净赚取保费的增长也推动了这一结果。人寿净赚取保费的增长主要是由于团体人寿、D&S和Credit Life的增长,而P&C的增长主要是由个人保险和医疗援助产品 推动的。上述动态部分被P&C索赔的小幅增长所抵消。

效率比率的积极发展,使我们能够加快投资步伐,以增强我们的竞争力

今年的营业收入增长15.1%,主要是由于利率上升和结构性贷款额增长导致净利息收入上升所致。营运开支上升11.4%,主要受行政及一般开支增长(+18.7%)以及薪金及员工福利增加(+10.5%)所刺激。在行政开支及一般开支中,IT及系统外包开支录得上升,与集团的转型策略及颠覆性策略一致,以及广告及保真计划开支上升。

在上述情况下,能效比率同比提高150个基点,年底达到44.4%。

我们稳定的偿付能力水平支持我们的战略举措

Credicorp的监管资本比率比监管实体设定的要求高出1.35倍。与2021年相比,这一水平略微下降了0.18。这一演变主要是由于我们的银行业务的监管资本要求增加,以满足贷款增长。

普通股一级资本(CET1)在BCP独立银行和Mibanco分别为12.5%和16.5%。

需要注意的是,BCP单机版CET1比率的增长(+68个基点)主要反映了累计收益的45%增长。最后,Mibanco的CET1报告增长了122磅。这反映了留存收益的增加,回升至正值。

第五章

风险管理

材料主题集成风险管理、数据隐私

格雷3-3, 418-1

SASBFN-CB-230-a.2, FN-CB-550-a.2

柱1和柱2

风险管理对所有公司都非常重要,尤其是对金融行业,因为在这个行业,机构和其他市场代理人之间的互动非常激烈。在这种背景下,系统性风险很高。金融公司必须巧妙地管理其余额,并确保有足够的资本基础,以防发生意外事件,从而保障其客户和资源的安全。Credicorp配备了框架和流程,通过对其及其子公司的风险进行有效的监测、评估和处理来实施全面的风险管理。专家组认识到,风险管理 在多个方面发挥着关键作用,与其他利益攸关方群体类似,它在2022年将这一问题列为其重要性清单的首位。本章详细介绍了我们的公司愿景、财务风险管理、ESG风险和非财务风险 以及我们的资本管理。

一、企业愿景

公司原则

风险管理是Credicorp确保业务充分发展的战略的基本支柱。为此,我们 定义了六项公司原则来指导组织中的风险管理:

| 1. | 执行管理层的承诺 |

| 2. | 风险函数的独立性 |

| 3. | 风险管理资源的充足性和质量 |

| 4. | 基于承担的风险来衡量业绩 |

| 5. | 跟踪和验证 |

| 6. | 遵守Credicorp的道德准则 |

风险文化

Credicorp的风险评估由具备足够流程知识的专业人员进行,以识别、评估、测量、处理和控制风险。为了巩固符合行业最佳实践的风险文化,我们采用定期计划,并为不同的风险团队和整个组织提供特别课程。

2022年下半年,疫情期间盛行的远程工作模式转向了混合模式。这种新的工作模式隐含着网络安全的潜在风险。因此,作为我们风险文化的一部分,我们继续推出意识计划,让Credicorp的员工做好准备,通过识别和遵守应对方案。

风险偏好

风险偏好是指我们愿意承担并能够承受的相关风险的最大值,以实现我们的业务目标;这需要确定我们认为可以接受的最大偏差。

主要目标是制定一份反映审计委员会预期的风险概况,这体现在六大战略支柱上:(一)偿付能力、(二)流动性、(三)利润和增长、(四)结果的稳定性、(五)资产负债表结构和(六)网络安全风险。这六大支柱得到了风险分类的支持,使我们能够定性和定量地监控我们的风险概况。

风险偏好由以下要素组成:

| ● | 风险偏好声明:定义指导集团风险战略的一般原则和定性声明,这也是定义目标风险概况的输入。 |

| ● | 指标仪表板:通过几个指标定义我们的六大战略支柱的风险敞口水平。 |

| ● | 限制:寻求确保风险承担在业务单位的角色和职责之间建立的容忍水平内。 |

风险偏好被纳入战略和资本指导方针的进程以及确定预算的进程。这促进了整个组织的战略决策。

风险管理中的公司治理

Credicorp董事会有权就Credicorp Ltd.风险管理的总体重点做出决定,其中包括批准其风险偏好。董事会还被告知风险偏好的合规程度、风险敞口水平以及Grupo Crédito S.A.和Credicorp的其他子公司的综合管理改进情况。

Grupo Crédito S.A.董事会有权做出适用于Credicorp子公司的决定,包括与风险管理相关的决定,例如批准Credicorp子公司的风险偏好。

这些人是Credicorp和Grupo Crédito S.A.董事会(和委员会)的成员,这两家公司的管理结构已经一致。

克雷迪科普风险委员会

该委员会代表Credicorp董事会并为Credicorp Ltd.提出风险偏好水平。该委员会认可Grupo Crédito和Credicorp子公司的风险偏好和风险敞口水平的合规水平,并监督这些实体在全面风险管理方面的相关改进。

Grupo Crédito风险委员会

该委员会代表Grupo Crédito董事会参与Grupo Crédito和Credicorp子公司风险管理的决策过程。此外,委员会还向Grupo Crédito董事会提交建议,以确定该集团业务的风险偏好水平。该委员会定义了将用于充分管理不同类型风险、监督风险偏好以及确定Grupo Credicorp和Credicorp子公司将受到的原则、政策和一般限制的战略。

除了有效地管理所有类型的风险外,Grupo Crédito的风险委员会还得到以下委员会的支持, 这些委员会定期报告风险管理方面的变化和相关问题:

| ● | 信贷委员会 |

| ● | 国家风险委员会 |

| ● | 企业批发风险委员会 |

| ● | 企业零售风险委员会 |

| ● | 经营风险方法论委员会 |

| ● | 企业风险模型委员会 |

| ● | 市场、结构、交易和流动性风险公司委员会 |

Credicorp风险管理中央司

Credicorp的中央风险管理部(由Credicorp的首席风险官领导)向Credicorp的风险委员会通报风险偏好的合规程度以及Grupo Crédito和Credicorp的子公司承担的风险水平。该司为与Grupo Crédito和Credicorp子公司的综合风险管理相关的改进提供信息。它还为Credicorp Ltd.提出了风险偏好水平。

Grupo Crédito风险管理中央司

Grupo Crédito中央风险管理部(由Grupo Crédito首席风险官领导)负责执行用于识别、衡量、监测、缓解、报告和控制Grupo Crédito和Credicorp子公司面临的不同风险的政策、程序、方法和行动。该部门还负责参与为业务部门设计战略计划的工作,以确保这些计划符合Grupo Crédito董事会批准的风险参数。该司宣传适当风险管理的重要性,并确定每个单位在及时查明风险和确定应采取的行动方面必须发挥的作用。

公司政策

公司的风险管理政策决定了我们管理主要风险的角色和责任。我们有指导这一管理的框架政策 ,也有针对最相关风险的具体政策。值得注意的是,集团中的每一家公司都有自己的特点(如规模和经营的复杂性),在制定和实施每项政策时都会考虑到这些特点。

企业计划

2022年,我们继续致力于推出企业计划Credicorp Way 2.0,其目标是加强集团所有公司的风险管理 。今年,以下成绩值得注意:

为该公司设定了风险OKR。这些OKR是根据各自建立和批准的治理方案 启动、管理和更新的。这有助于调整和集中公司的主要优先事项,并在为Credicorp管理层提供的激励与公司的目标和风险偏好 之间创造了更好的匹配。

本集团所有公司及不同层面均加强了企业管治计划,(A)在企业层面,企业委员会辅以成立市场、结构、交易及流动性风险企业委员会;(B)于附属公司层面,每家公司设立专门的策略委员会,专责研究信贷风险、模型风险及技术风险;及(C)在营运层面,与本集团旗下各公司举行每月跟进会议,以检讨所管理的不同风险的情况及行动计划。

我们完成了公司的风险偏好管理计划,纳入了Krealo的偏好仪表板和Grupo Crédito风险委员会批准的治理方案。

在过去两年中,Credicorp对公司的主要风险进行了高水平的协调、管理和跟踪。此外,Credicorp还使其所有公司都与其标准保持一致,并开展了最佳实践和经验教训的灵活交流,有助于改善集团的风险管理。

二、金融风险

信用风险

贷款、拨备和承保范围

信用风险是我们活动中最重要的风险,定义为在资产负债表外和资产负债表内承担的风险中,因债务偿还问题而蒙受损失的可能性 借款人或交易对手。

截至2022年12月底,直接和间接贷款余额为S/168,1.18亿1,与2021年12月报告的水平相比下降了0.7%。贷款损失准备金2 总计85.31亿美元。在这方面,在2022年12月底,覆盖率3为5.07%,而2021年12月底为5.36%。

按子公司分列的贷款、拨备和公司的覆盖率

| 公司 | Direct 和间接贷款 | 条文 | Coverage 比率 | |||

| 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | |

| BCP和分支机构 | 141,353 | 140,215 | 7,345 | 7,026 | 5.20% | 5.01% |

| 米班科 | 13,422 | 13,966 | 1,146 | 998 | 8.54% | 7.15% |

| BCP玻利维亚 | 10,792 | 10,274 | 477 | 433 | 4.42% | 4.21% |

| ASB | 2,589 | 2,362 | 0 | 0 | 0.00% | 0.00% |

| 哥伦比亚米班科 | 1,059 | 1,205 | 91 | 66 | 8.59% | 5.48% |

| 其他 | 116 | 96 | 12 | 8 | 10.34% | 8.33% |

| 总计 | 169,331 | 168,118 | 9,071 | 8,531 | 5.36% | 5.07% |

| 数字以S/百万为单位。 | ||||||

| 资料来源:公司会计。 | ||||||

1 直接和间接贷款包括或有担保账户、履约保证金和信用证。这不包括应计利息。

2 准备金是根据《国际财务报告准则》第9条计算的,包括担保或有账户、履约保证金和信用证的准备金。

3 覆盖率等于拨备除以直接贷款和间接贷款。

授信流程

A)批发银行业务

承销:

本集团有政策批准受信贷风险影响的交易。这些政策基于保守标准, 适用于集团旗下每家公司的共同结构。分析主要集中在客户产生足够资源的能力,以便在协议规定的时间范围内偿还公司贷款本金及其各自的利息。

风险评估在客户或经济团体层面定期进行。特别是,我们分析了客户的财务状况和支付能力。评估得到了标准化流程的支持,而标准化流程又得到了评级模型的支持,评级模型计算了用于批准信贷额度和控制投资组合质量的违约概率。

2022年,Credicorp开始了一个项目,更新其信贷流程中使用的技术,并更换了一直用于信用评估和审批的工具。由于该项目带来的功能改进,评估客户财务状况的流程将使服务流程更有效率,并改善风险分析。

今年启动了建立担保仪表板的进程,它将提供一系列指标,以改进对支持我们贷款的担保的监测。这有助于确保我们遵循管理风险指标、流程效率和客户体验的指导方针。

后续行动:

该集团已实施后续程序,以保持投资组合的质量。信用恶化级别是通过此流程指定的,并针对每个案例采取具体的纠正措施。

为了保持适当的投资组合风险水平,我们通过使用预防性警报系统来及时识别客户风险, 该系统根据具体情况分配恶化程度并实施纠正措施。

2022年,Credicorp监测并更新了经济部门和客户的风险水平,这些部门和客户可能受到以下因素的影响:i)俄罗斯和乌克兰之间的冲突,ii)秘鲁和我们开展业务的其他国家的经济关键时刻(供应链复杂、延误、进口商品价格下降和上涨、通货膨胀等),以及 iii)利率上升。作为对目前警报系统的补充,我们在2022年底完成了开发预期警报模型的工作,其目标是预测客户的情况在6至9个月内恶化。此模型 优先处理交易信息,将于2023年推出。

投资组合的监测报告每季度进行一次,以便管理和治理机构对每个投资组合的风险有最新的了解。

恢复:

恢复进程的主要目标是使客户的情况正常化。如果这是不可能的,我们选择最大限度地回收债务 。沿着这些思路,我们一直致力于改进流程,为客户提供更个性化的服务。

为了实现我们的目标,集团中的公司重新调整了正在经历经济恶化的客户的付款条件 。此外,执行法律程序以追回担保,并执行程序以追回逾期贷款或谈判以执行相应担保或付款日期的出售。2022年,我们改进了我们的流程, 根据政府计划有效地管理由国家担保支持的拖欠贷款。

B)零售银行业务

承销:

主要投资组合的验收和投资组合管理过程是通过评分和评级模型进行的,其违约概率用于贷款评估。该等验收模式连同贷款发放准则,由风险单位根据本集团旗下公司的不同风险委员会批准的指引厘定。

2022年,对承保评分模型进行了改进,以反映大流行后风险的变化。通过对支付行为模式的持续跟踪 ,本集团发现,在2020年COVID高峰期对该模式进行的调整不再必要,因此,随后停用了该模式。我们努力使我们的验收分数更可靠,并纳入了相对于早期拖欠影响的校准,这些校准是通过(I)增加数据范围和(Ii)纳入通货膨胀等宏观经济变量来确定的。

后续行动:

我们继续在集团中使用行为模型,允许我们根据风险水平对客户进行分组。根据发现的风险, 执行预防和纠正措施。此外,我们通过投资组合的拖欠指标、来源、盈利能力和预期损失对投资组合进行跟踪。

2022年,我们将继续努力,让我们的行为得分更加稳健。这些工具使专家组能够(I)识别早期警报,(Ii) 了解易受伤害的细分市场或可能开始显示脆弱性迹象的细分市场的概况,以及(Iii)管理针对犯罪前行为的行动。后续计划有助于及时评估我们的模型的性能,并提供了一个基础来进行调整,以反映不同阶段的拖欠行为,包括按关键产品和细分市场划分的早期拖欠行为。此外,还对通货膨胀模型进行了调整,以谨慎地应对价格波动。

大流行最后阶段的风险战略使我们能够通过更广泛、更详尽和更稳健的愿景来减少拖欠水平,从而管理投资组合。

恢复:

2022年,集团微调了风险管理、零售银行风险和支付解决方案团队之间的协调。这种动态的 使Credicorp能够迅速做出反应,并提出全面的行动计划:我们识别风险,调整指导方针,并针对表现出困境的投资组合启动差异化策略。

Credicorp提高了康复水平,这要归功于在所有犯罪阶段实施最佳实践,同时专注于客户和员工体验。

目标是从事犯罪前监控和预防性情报,帮助优先处理面临更多痛苦的客户,并提高效率。

信用风险管理的模型和方法

统计模型是我们信用风险管理战略的基本组成部分。因此,BCP的风险管理(MMGR)模型和方法论领域为构建、调整和/或校准模型提供支持,以管理我们公司的信用风险。该领域负责为信用风险模型提供治理指南,并监督其在集团内的正确应用 。

2022年,根据正在进行的模型建模结果,使用支付行为的早期指标进行了校准。同时, 在投资组合层面,摒弃了在大流行病期间提出的假设,专家组恢复了分析常态。年终时,在模型中增加了一个维度,以更好地反映宏观经济恶化的影响。

此外,我们继续在SME-PYME和个人领域的风险模型中使用替代信息来源。

D.市场风险

我们将市场风险分为两类:(I)因收购头寸市值波动而产生的风险敞口, 主要通过损益投资按公允价值登记(交易账簿)和二)由于资产和负债价值的波动以及通过其他综合收益组合以摊余成本和公允价值登记的结构性头寸的匹配而产生的风险(银行账簿).

交易账簿

要管理交易账簿,Credicorp将VaR(风险价值)方法应用于其交易组合,以计算所持主要头寸的市场风险,并基于涵盖市场状况各种变化的一系列假设来确定预期的最大损失。每日的VaR衡量是基于市场的不利走势,以99%的置信度对当前投资组合的潜在最大损失进行的统计估计。

衡量VaR的时间范围是一天。通过将每日水平乘以10的平方根,一天的VaR也扩展到10天。

按风险类型划分的Credicorp的VAR 10d

| 风险类型 | 2021 | 2022 |

| 利率风险 | 35,721 | 74,343 |

| 价格风险 | 4,637 | 5,219 |

| 波动性风险 | 2,662 | 2,032 |

| 多元化效应 | (4,916) | (7,347) |

| 按风险类型合并的VaR | 38,104 | 74,247 |

| 数字以S/千为单位。 |

VaR的计算不包括汇率的影响,因为这些影响是以货币净头寸的敏感性来衡量的。

截至2022年12月31日,风险值录得增长,这是由于利率风险较高,而这又归因于我们在哥伦比亚市场对固定收益工具的敞口较大。VaR保持在各子公司风险部门设定的风险偏好范围内。

企业的风险管理交易账簿伴随而来的是压力VaR和经济资本指标的使用,这反映了交易组合在其所受风险因素的极端波动中的风险敞口。这些指标为集团旗下各公司设定了限制和自主的结构,这取决于每种金融工具的持仓规模和/或预期风险因素的波动性。反过来,这种结构是基于风险偏好来计算的。定期为Credicorp的风险委员会和集团旗下各公司的管理层准备报告。与之相关的风险偏好也是有限的交易账簿在Credicorp,它受到监测,随后传达给市场、结构、交易和流动性风险公司委员会

汇率风险是通过影响综合业绩或其他综合收益的每个外汇头寸的敏感度来衡量的(考虑到其他货币的头寸不是很大,计算时考虑了美元外汇头寸)。各子公司的市场风险单位对每个外汇头寸及其衍生的汇率风险进行监测和控制。

在外汇头寸限额方面,每一家子公司都设定了限额,供其风险委员会随后批准。外汇汇率管理策略载于交易账簿并消耗为每种类型定义的限制。

Credicorp的全球外汇头寸也有限制,受到监控,随后传达给Credicorp的风险委员会。

在2022年,我们继续进行敏感性分析和压力测试,以预测潜在的损失并制定缓解的行动计划。

银行账簿

Credicorp的银行账簿管理涵盖流动性风险和与利率相关的结构性风险的识别、衡量、评估、控制和监控。

流动资金风险被定义为由于资产和负债错配的情况,以及无法清算受价格风险影响的投资头寸,而不会导致这些头寸的价值发生不利变化,而无法偿还或再融资之前商定的债务到期。

Credicorp的每一家子公司都根据企业指标管理流动性风险:

| ● | 内部流动性覆盖率(LCR),衡量15、30和60天的流动性风险。这一比率是按货币和情景(系统性和特殊性)计算的。 |

| ● | 内部净稳定融资比率(NSFR),衡量一年以上期间的结构性流动性风险。这一指标确保了一家银行有稳定的资金来源。 |

此外,我们还跟踪流动性缺口,这提供了特定缺口内流动性状况的图景。

这些指标的结构考虑了每个子公司的限制和自主权,这些随后被包括在公司的流动性应急计划中。在Credicorp一级,这些指标对风险偏好有一定的限制,这些指标受到监测并传达给风险委员会。

2022年,在央行采取行动逐步暂停刺激流动性的措施后,对流动资产的充分性进行了持续的评估,以应对或减轻可能对本集团公司的资金需求造成压力的或有事件。

中国的利率风险管理银行账簿监控利率的变化,这些变化可能会对资产负债表中的预期收益或市场价值产生负面影响。Credicorp通过重新定价差距跟踪所有对利率变化敏感的产品,重新定价差距是一种敏感性分析,使用在险利润计算方法和净经济价值(NEV)。

利率风险管理与ALM的经济资本计算相辅相成,该计算考虑了利率曲线中的不利和极端行为,将重点放在Credicorp的每个子公司的融资和资产结构上。

今年,对银行账簿中产品的利率模拟模型和行为模型进行了持续跟踪,以 捕捉市场在此期间的重大变化。我们努力确保对利率风险、经济价值和财务利润率的敞口符合风险偏好和组织在当前背景下的战略。

ESG风险

2022年,为了使当前的ESG风险框架更加稳健,并提高了融资和投资水平,实现了以下里程碑:

食欲轴

| ● | 在公司层面,专家组更新并批准了一份以ESG为重点的被排除活动清单。 |

| ● | 在融资方面,初步进行了定性近似,以推动对环境具有高度积极影响的部门的贷款。 |

环境分类学轴

●在资金层面,制定并批准了环境分类。该工具是根据国际标准开发的,以确定可被认为是可持续的业务。

识别、评估和治疗

●在融资层面,对ESG部门问卷进行了补充和开发,以确定风险敞口水平 并管理我们的客户以应对这些风险。

●在投资层面,补充和发展了在发行人分析中包括ESG因素的重要性问卷和评分 。对《气候变化政策》、《关系政策》和《负责任投资政策》进行了修改,以便在评估投资资产时纳入ESG方面,并随后出版。

有关ESG风险进展的完整详细信息,请查看可持续发展报告中的“第2章.环境管理-我们的ESG风险管理”。

国际财务报告准则第9号拨备的计算

根据《国际财务报告准则》第9号,Credicorp对贷款损失的估计是以下参数的乘积:(1)违约概率(PD),(2)违约损失(LGD)和(3)违约时的风险敞口(EAD),在报告日期使用有效利率或其近似值贴现。这还考虑到当前情况的信息以及对未来宏观经济事件和情况在三种情况(基本、乐观和悲观)下的预测,这些情况是根据已获得的预期损失加权的。

风险管理、内部审计和外部审计的模型和方法领域需要方法和流程验证,以保证充分计算拨备。

2022年,对我们所有公司的贷款组合每月的预期损失进行了估计。此外,我们 继续采取最后步骤推出战略工具IFRS 9,该工具将于2023年头几个月生效。这一新的计算平台使我们能够快速执行和模拟不同的方法变化,同时我们努力使我们的安全战线更加稳健,并减少对非金融风险的敞口。

此外,还在继续为信用风险校准内部模型:

●PD模型:我们继续对PD模型的性能进行跟踪,并实施了所需的校准,以确保充分衡量投资组合中的信用风险。

●LGD模型:在2020年,估计了大流行对零售银行再融资贷款的LGD的影响。在2022年,我们用包括大流行期间观察到的行为的数据校准了这个参数。此外,对于由抵押担保支持的零售NLP贷款,我们调整了回收率的估计,以反映市场上观察到的担保的覆盖范围。

保险承保风险

Credicorp在保险合同方面面临的主要风险是索赔和支付的实际成本或同样的情况的出现与预期不同。这一风险受到索赔频率、索赔严重程度、实际赔偿和随后长期索赔发展的影响。因此,该集团的目标是保证有足够的准备金来支付这些债务。

预留承保准备金的政策

Credicorp通过在必要时采取措施来预测潜在的不利结果,从而永久监控其储备的充分性。该公司聘请了提供精算服务的独立和享有盛誉的咨询公司。这些公司负责证明作为Credicorp保险集团一部分的公司是否存在足够的承保准备金。

为了保护被保险人的利益,并遵守监管要求,Credicorp监控和衡量 可能危及保险集团偿付能力并因此影响其履行未来义务的能力的变量。因此,我们量化了未来战略决策可能对这些指标产生的影响。用于确定集团旗下保险公司准备金水平的方法遵循当前法规制定的指导方针。

2022年,工作重点是实施操作性,以采用将于2023年生效的新的国际财务报告准则第17号。

模型风险管理

BCP风险模型管理(ARM)领域的任务是管理集团的模型组合,以最大限度地减少因模型的建造、维护或使用方面的缺陷而造成的潜在损失。

2022年,75%至85%的模型与公司规则的一致性水平上升,反映出在改进风险模型控制方面不断取得的进展。在模型验证的范围内,模型的整个生命周期都符合标准,并开发了许多自动化来执行一些验证。

三、非金融风险

非金融风险(NFR)是一个广义的术语,通常被定义为排除,意思是任何不同于传统金融风险的风险都与市场、信贷和流动性有关。NFR可能意味着战略、商业和经济风险和/或严重声誉损害的风险。NFR包括巴塞尔协议定义的七种经营风险,以及其他重要风险,如技术风险、控制论风险、行为风险、模型风险、合规风险、战略风险和来自第三方的风险。

考虑到技术的快速变化、流程的广泛自动化、对系统而非人员的更多依赖以及业务敏捷性等转型流程所带来的复杂性,非金融风险管理已变得具有挑战性。金融机构经营方式的这些变化已经让位于新的风险敞口,无论是影响集团公司服务的攻击、数据盗窃还是在线欺诈。

经营风险

运营风险包括由于流程不完善、员工或IT错误、与第三方的关系或外部 事件造成的损失。这些风险可能造成财务损失,并在法律和监管层面产生影响,但不包括战略和声誉风险。在此背景下,运营风险分为内部欺诈、外部欺诈、劳动关系和职业安全、与客户的关系、业务产品和做法、物质资产损失、业务和系统中断以及与流程的执行、交付和管理相关的错误。

我们通过制定公司指导方针并与集团所有公司 分享方法和最佳实践,重点关注四个方面的运营风险:

| ● | 经营风险管理:发展的支柱之一是发展高效的风险文化。要实现这一点,我们需要监控风险和流程控制的地图, 根据先前建立的治理方案确定优先顺序并提出缓解措施。 |

| ● | 业务连续性管理:我们有策略来回收支持组织核心产品和服务的资源,这些资源基于最佳实践和监管要求。定期测量这些策略的有效性。 |

| ● | 信息安全管理:通过记录并为整个组织所知的系统流程进行;基于最佳实践和法规要求。我们设计和制定公司指南,并制定战略,考虑组织信息资产的可用性、隐私性和完整性。 |

| ● | 风险转移管理:我们依靠保险单来追回与发生的经营风险相关的损失。我们的保单是国际和国家的, 考虑为个人或公司承保与欺诈事件、第三方和专业责任、控制论风险、银行有形资产损坏等相关的损失。保单旨在涵盖每个子公司的主要 运营风险,并反映组织的风险偏好。随着时间的推移,目标是通过与PacíFICO Seguros y Reaseguros和国际市场上最大的再保险经纪公司合作,确定数字保单成本水平的效率。 |

2022年,作为银行危机管理的一部分,制定、审查、更新和启动了应对方案和战略,以处理可能成为危机并对组织产生负面影响的不同情况。我们已做好准备并制定了协议以确保及时有效应对的情况:网络安全、渠道和服务中断、地震、大流行病、暴雨、厄尔尼诺现象、大规模欺诈、社会动荡和危机中的替代沟通。

欺诈和安全管理

企业安全和网络犯罪运营中心负责检测和响应欺诈事件和物理安全事件。这些任务由专门从事交易监测、研究、网络犯罪、物理/电子安全、灾害风险管理和战略情报活动的团队制定。这些能力注定要保护员工、客户、供应商和组织资产的安全。作为补充,该中心通过Credicorp Way 2.0计划为集团的子公司提供支持。

2022年,启动了Lynx项目的第一阶段,需要对移动银行、电子商务和家庭银行等渠道中的人工智能和实时监控进行改进。因此,数字渠道欺诈的运营亏损下降了66%。还推出了一项在电子商务渠道中实现警报管理自动化的计划。

在物理安全方面,我们继续开发该项目的第一阶段,在我们的主要办公室和24%的分支机构采用尖端视频监控。此外,还合并了战略情报小组,以应对与当前关头有关的社会冲突和风险的新情况。

最后,在研究方面,数字取证实验室完成了网络取证项目,以促进对涉及网络级别内部欺诈的风险 场景的自动控制。

网络安全

在Credicorp,我们意识到金融部门的网络安全事件在频率和对组织声誉的损害方面呈指数级增长。我们客户的信任是根本的,因此,我们优先加强我们的网络安全发展,并在我们的所有业务领域解决这一战略战线。集团的治理框架涉及整个组织,包括员工、供应商、执行管理层和董事会。网络安全计划配备了一项行动计划,以缓解与这一战线相关的风险。

我们教育我们的客户有关控制论风险;不断培训我们的员工;提高我们流程的健壮性;并持续实施针对网络钓鱼、恶意软件、数据泄露、分布式拒绝服务等的新技术。

由于这种合作努力,Credicorp在2022年没有经历过一次成功的网络攻击。尽管如此,我们仍然保持警惕,通过监控我们的网络设备、应用程序和服务来保护集团免受网络威胁,并永久评估我们控制的有效性。有关我们的网络安全管理的更多信息,请参阅《3)治理-公司控制和管理系统-网络安全》一章

四、资本管理

偿付能力管理

Credicorp积极管理资本基础,以弥补其活动固有的风险。本集团的资本充足率通过监管机构制定的规范和比率等措施进行监管。

资本管理的目标是:

| ● | 满足为风险偏好确立的要求以及集团业务所在行业的监管机构设定的要求。 |

| ● | 保障持续运营为股东创造回报的能力。 |

| ● | 保持坚实的资本基础,以支持其活动的发展。 |

截至2022年和2021年12月底,专门从事金融活动和保险的公司的净股本总额分别约为S/317.546亿和S/297.416亿。根据当地会计,截至2022年12月31日,集团的实际股本超出所需最低股本约8,157.0百万美元(截至2021年12月31日,约为S/10,294.3百万)。

我们在秘鲁的银行子公司每年都会进行监管压力测试。这些压力测试是一套程序和例程,旨在模拟影响机构的极端情景,以在不利的宏观经济和市场情景中识别和评估相对于公司偿付能力、收入水平和管理的脆弱性。

压力测试包括潜在的危机情景,并确定最容易受到压力影响的领域以及随后需要采取风险缓解措施的领域。该程序与监管要求(SBS N°3780-2011)保持一致,监管要求必须收到一份评估机构在基础和压力情景下财务稳健程度的报告。

压力过程是多学科的,参与者来自整个组织的各个领域,包括财务、财政、经济研究和风险。首先,对监管机构提供的宏观经济预测进行了分析。接下来,估计在不少于三年的时间内对平衡和结果的影响。随后,将结果通知风险管理委员会和董事会,以供其批准。

这项工作的结果是内部资本充足性评估程序(ICAAP)的一部分,其主要目的是评估机构是否会在出现压力的情况下保持充足的资本水平。

压力测试在衡量和分析偿付能力方面的反应能力方面发挥着重要作用,并为决策制定、业务战略评估和风险偏好管理框架评估提供反馈。

经济资本

经济资本是指金融实体为保护自己免受经济资不抵债所需的支持水平,经济资不抵债可能是由对资产和负债价值产生不利影响的意外冲击造成的。自2011年以来,Credicorp一直使用经济资本模型持续保持其目标偿付能力水平,以维持组织在相当于BBB+的规模以上的国际风险评级,并确保足够的风险调整后盈利能力。

经济资本模型的作用是补充监管资本要求,并与行业最佳实践保持一致。因此,本集团各附属公司面临的主要风险(信用风险、ALM风险、市场风险、承保风险、业务风险和经营风险)被合并为单一指标,纳入分散不同风险因素的好处 。

第六章

财务报表

格雷2-4

Credicorp Ltd.及附属公司

截至2022年和2021年12月31日的合并财务状况表

| 注意事项 | 2022 | 2021 | ||||

| S/(000) | S/(000) | |||||

| 资产 | ||||||

| 现金和银行到期款项: | ||||||

| 不计息 | 7,286,624 | 6,925,332 | ||||

| 计息 | 26,897,216 | 32,395,408 | ||||

| 4 | 34,183,840 | 39,320,740 | ||||

| 现金抵押品、逆回购协议和证券借款 | 5(a) | 1,101,856 | 1,766,948 | |||

| 投资: | ||||||

| 按公允价值计入损益 | 6(a) | 4,199,334 | 5,928,538 | |||

| 通过其他全面收益按公允价值计算 | 29,678,061 | 34,440,091 | ||||

| 以公允价值抵押品质押的其他全面收益 | 1,108,100 | 318,352 | ||||

| 6(b) | 30,786,161 | 34,758,443 | ||||

| 摊销成本 | 6,905,201 | 4,411,592 | ||||

| 作为抵押品的摊余成本 | 3,540,528 | 3,853,967 | ||||

| 6(c) | 10,445,729 | 8,265,559 | ||||

| 贷款,净额: | 7 | |||||

| 扣除非劳动收入后的贷款净额 | 148,626,374 | 147,597,412 | ||||

| 信贷损失准备金 | (7,872,402) | (8,477,308) | ||||

| 140,753,972 | 139,120,104 | |||||

| 通过损益按公允价值确定的金融资产 | 8 | 768,801 | 987,082 | |||

| 应收保费及其他保单 | 9(a) | 913,124 | 921.103 | |||

| 从再保险公司和共同保险公司应收账款 | 9(b) | 1,106,674 | 1,198,379 | |||

| 财产、家具和设备,净值 | 10 | 1,281,098 | 1,308,779 | |||

| 客户凭银行承兑汇票到期 | 3(r) and 7(b) | 699,678 | 532,404 | |||

| 无形资产和商誉净额 | 11 | 2,899,429 | 2,710,080 | |||

| 使用权资产,净额 | 12(a) | 543,833 | 586,417 | |||

| 递延税项资产,净额 | 19(c) | 1,131,565 | 1,177,359 | |||

| 其他资产 | 13 | 5.938,515 | 6,264,805 | |||

| 总资产 | 236,753,609 | 244,846,740 |

| 注意事项 | 2022 | 2021 | ||||

| S/(000) | S/(000) | |||||

| 负债 | ||||||

| 存款和债务: | ||||||

| 不计息 | 43,346,151 | 51,851,206 | ||||

| 计息 | 103,674,636 | 97,745,339 | ||||

| 14(a) | 147,020,787 | 149,596,545 | ||||

| 回购协议和证券出借的应付款项 | 5(b) | 12,966,725 | 22,013,866 | |||

| 由于银行和通讯员 | 15(a) | 8,937,411 | 7,212,946 | |||

| 客户凭银行承兑汇票到期 | 3(r) and 7(b) | 699,678 | 532,404 | |||

| 应付给再保险人的帐款 | 9(b) | 420,094 | 463,825 | |||

| 租赁负债 | 12(b) | 578,074 | 655,294 | |||

| 按公允价值计提损益的财务负债 | 3(广告) | 191,010 | 337,909 | |||

| 保险索赔和保费的技术准备金 | 16 | 11,990,959 | 12,534,511 | |||

| 已发行的债券和票据 | 17 | 17,007,194 | 17,823,146 | |||

| 递延税项负债,净额 | 19(c) | 71,823 | 105,058 | |||

| 其他负债 | 13 | 7,290,145 | 6,533,797 | |||

| 总负债 | 207,173,900 | 217,809,301 | ||||

| 净值权益 | 18 | |||||

| Credicorp股东应占权益: | ||||||

| 股本 | 1,318,993 | 1,318,993 | ||||

| 库存股 | (207,518) | (207,534) | ||||

| 资本盈余 | 231,556 | 228,853 | ||||

| 储量 | 23,659,626 | 21,364,272 | ||||

| 其他储备 | (650,116) | 235,902 | ||||

| 留存收益 | 4,635,599 | 3,556,281 | ||||

| 28,988,140 | 26,496,767 | |||||

| 非控制性权益 | 591,569 | 540,672 | ||||

| 总股本,净额 | 29,579,709 | 27,037,439 | ||||

| 总负债和净权益 | 236,753,609 | 244,846,740 |

附注是这些综合财务报表的组成部分。

Credicorp Ltd.及附属公司

综合损益表

截至2022年、2021年及2020年12月31日止年度

| 注意事项 | 2022 | 2021 | 2020 | |||||

| S/(000) | S/(000) | S/000) | ||||||

| 利息和类似收入 | 22 | 15,011,282 | 11,850,406 | 11,547,648 | ||||

| 利息和类似费用 | 22 | (3,493,187) | (2,490,802) | (2,978,696) | ||||

| 净利息、类似收入和支出 | 11,518,095 | 9,359,604 | 8,568,952 | |||||

| 贷款组合信贷损失准备金 | 7(c) | (2,158,555) | (1,558,951) | (6,080,289) | ||||

| 收回已注销的贷款 | 347,017 | 346,728 | 159,781 | |||||

| 扣除回收后的贷款组合信贷损失准备金 | (1,811,538) | (1,212,223) | (5,920,508) | |||||

| 扣除贷款组合信贷损失准备金后的净利息,类似的收入和支出 | 9,706,557 | 8,147,381 | 2,648,444 | |||||

| 其他收入 | ||||||||

| 佣金及费用 | 23 | 3,640,319 | 3,493,734 | 2,912,778 | ||||

| 外汇交易净收益 | 1,084,151 | 922,917 | 676,973 | |||||

| 证券净收益 | 24 | 5,468 | 28,650 | 523,082 | ||||

| 持有用于交易的衍生品的净收益 | 65,187 | 221,064 | 56,244 | |||||

| 汇兑差额净损失 | (16,158) | (3,215) | (18,932) | |||||

| 其他 | 29 | 329,382 | 266,567 | 289,037 | ||||

| 其他收入合计 | 5,108,349 | 4,929,717 | 4,439,182 | |||||

| 保险承保业绩 | ||||||||

| 赚取的净保费 | 25 | 2,873,295 | 2,671,530 | 2,428,060 | ||||

| 人寿保险、普通保险和健康保险合同产生的索赔净额 | 26 | (1,929,890) | (2,341,917) | (1,708,113) | ||||

| 采购成本 | (281,807) | (333,334) | (361,814) | |||||

| 保险承保总业绩 | 661,598 | (3,721) | 358,133 | |||||

| 其他费用 | ||||||||

| 薪酬和员工福利 | 27 | (4,052,780) | (3,668,476) | (3,312,954) | ||||

| 行政费用 | 28 | (3,505,101) | (2,953,717) | (2,383,718) | ||||

| 折旧及摊销 | 10 and 11(a) | (532,169) | (521,967) | (497,910) | ||||

| 商誉减值损失 | 11(b) | – | – | (63,978) | ||||

| 使用权资产折旧 | 12(a) | (151,335) | (161,287) | (172,005) | ||||

| 其他 | 29 | (379,230) | (435,114) | (760,124) | ||||

| 其他费用合计 | (8,620,615) | (7,740,561) | (7,190,689) |

| 所得税前净收益 | 6,855,889 | 5,332,816 | 224,161 | |||||

| 所得税 | 19(b) | (2,110,501) | (1,660,987) | 109,977 | ||||

| 所得税后净收益 | 4,745,388 | 3,671,829 | 334,138 | |||||

| 归因于: | ||||||||

| Credicorp的股权持有人 | 4,633,096 | 3,584,582 | 346,894 | |||||

| 非控制性权益 | 112,292 | 87,247 | (12,756) | |||||

| 4,745,388 | 3,671,829 | 334,138 | ||||||

| Credicorp股东应占的每股基本和摊薄净收益(以底数计算): | ||||||||

| 基本信息 | 30 | 58.26 | 45.09 | 4.37 | ||||

| 稀释 | 30 | 58.13 | 44.99 | 4.36 |

附注是这些综合财务报表的组成部分。

Credicorp Ltd.及附属公司

截至2022年、2021年和2020年12月31日的综合全面收益表

| 2022 | 2021 | 2020 | ||||||

| S/(000) | S/(000) | S/(000) | ||||||

| 4,745,383 | 3,671,029 | 334,138 | ||||||

| 本年度净利 | ||||||||

| 其他全面收入: | ||||||||

| 在以后的期间重新归类为利润或亏损: | ||||||||

| 通过其他综合收益按公允价值计算的投资净(亏损)收益 | 18(d) | (1,622,912) | (2,491,907) | 870,218 | ||||

| 所得税 | 18(d) | 82,459 | 52,086 | (11,717) | ||||

| (1,540,453) | (2,439,821) | 858,501 | ||||||

| 现金流套期保值的净变动 | 18(d) | 1,246 | 58,586 | (15,183) | ||||

| 所得税 | 18(d) | (158) | (16,834) | 3,933 | ||||

| 1,088 | 41,752 | (11,250) | ||||||

| 其他储备 | 18(d) | 938,442 | 769,291 | (263,820) | ||||

| 所得税 | 18(d) | – | (26,846) | 26,846 | ||||

| 938,442 | 742,445 | (236,974) | ||||||

| 涉外业务翻译的交流差异 | 18(d) | (296,402) | 161,168 | 257,052 | ||||

| 外国企业净投资套期的净变动 | 18(d) | 39,587 | (57,319) | (1,219) | ||||

| (256,815) | 103,849 | 255,833 | ||||||

| 总计 | (857,738) | (1,551,775) | 866,110 | |||||

| 在以后的期间不重新归类为损益: | ||||||||

| 通过其他全面收益按公允价值指定的权益工具净亏损 | 18(d) | (35,384) | (113,686) | (82,586) | ||||

| 所得税 | 18(d) | 2,109 | 5,402 | 3,414 | ||||

| (33,275) | (108,284) | (79,172) | ||||||

| 总计 | (33,275) | (108,284) | (79,172) | |||||

| 其他全面收入合计 | 18(d) | (891,013) | (1,660,059) | 786,938 | ||||

| 本年度扣除所得税后的综合收入总额 | 3,854,375 | 2,011,770 | 1,121,076 | |||||

| 归因于: | ||||||||

| Credicorp的股权持有人 | 3,747,078 | 1,954,586 | 1,124.603 | |||||

| 非控制性权益 | 107,297 | 57,184 | (3,527) | |||||

| 3,854,375 | 2,011,770 | 1,121,076 |

附注是这些合并财务报表的组成部分。

附件

A.经济集团

格雷2-2, 2-6

根据090-2017-SMV通告的规定,在利马证券交易所上市的公司必须按照《年度报告、季度报告和其他信息性文件编制手册》和《确定信息性文件内容的共同规则》中规定的指导方针出具年度报告。根据证券市场监管机构确立的要求和前述规则中规定的要求,我们的年度报告的下一节包含对Credicorp经济集团中每个子公司的简要说明。

Credicorp Ltd.(“Credicorp”)

Credicorp是一家控股公司,也是Grupo Crédito S.A.、大西洋安全控股公司、Pacífio Compania y Seguros y Reaseguros S.A.、Credicorp Capital Ltd.和CCR Inc.的主要股东。Credicorp于1995年在百慕大成立,其主要活动是协调管理其子公司业务计划的设计和执行,以在秘鲁实施全能银行和金融服务,同时有选择地在地区层面实现多元化。Credicorp专门通过其子公司开展业务。

Credicorp的子公司

Grupo Credito公司

Credicorp的100%子公司。该公司的宗旨是从事所有类型的商业活动、证券投资、股票和证券的买卖以及一般业务。目前,它拥有BCP 97.74%的股份和子公司,Prima AFP 99.99%的股份,Credicorp秘鲁S.A.C.99.99%的股份,Grupo Crédito Inversiones S.A.99.90%的股份,Soluciones en Procesamiento秘鲁S.A.-Servicorp 99.99%的股份,Inversiones 2020 S.A.99.91%的股份,Inversiones Credicorp玻利维亚S.A.98.15%的股份,后者又拥有玻利维亚银行95.84%的股份。玻利维亚Credifondo Social Adminsiradora de Fondos de Inversión S.A.和Credibolsa S.A.Agencia de Bolsa的99.80%股权。此外,Grupo Crédito S.A.拥有Comañía Incubadora de Soluciones Móviles S.A.100.00的股份,Fondo de Inversión Inuniencia II 85%的股份,Tenpo S.P.A.(前身为Krealo(Br)S.P.A.)100.00%的股份。及其子公司,Krealo Management S.A.的100%股权,Ventative Servicios de Consultoría España,S.L.的100%股权,以及Yape Market S.A.C.的100%股权。

大西洋安全控股公司

该公司在开曼群岛注册成立。它是Credicorp的全资子公司。大西洋安全控股公司拥有ASB银行公司(前身为大西洋安全银行-ASB)、大西洋安全公司的100%股份。金融服务公司、大西洋安全私募股权普通合伙人、大西洋私募股权投资顾问以及ESIMSA 96%的股份。

CCR Inc.

这一工具在百慕大设立,目的是管理BCP在国际市场的证券化交易,这些交易由与环球银行间金融电信协会(SWIFT)有关联的外国银行收到的美元国际资金转账付款订单的未来收款担保。该子公司由 Credicorp 100%拥有。

57

Credicorp Capital Ltd.

Credicorp Capital Ltd是Credicorp的100%子公司,于2012年在百慕大注册成立。Credicorp Capital Ltd持有Credicorp Capital Holding智利S.A.99.99%的股份;Credicorp Capital Holding哥伦比亚S.A.S.的100%股份;Credicorp Capital UK Limited的100%股份;Credicorp Capital Holding秘鲁S.A.A.的99.99%股份;以及Credicorp Capital USA Inc.及其子公司的100%股份。

美国太平洋公司(Pacific Compania De Seguros)

2017年8月1日,El Pacífio Vida Compañía de Seguros y Reaseguros与El Pacific o Peruano Suiza[br]Compania de Seguros y Reaseguros(“PPS”)通过吸收合并,成立了新的实体Pacigno Compania de Seguros y Reaseguros S.A.,Credicorp Ltd.拥有65.20%的股份,Grupo Credito持有33.66%的股份。

PACíFICO Peruano Suiza Companía de Seguros y Reaseguros(“PPS”)是一家保险公司,由El Pacífiico de Seguros y Reaseguros和Peruano Suiza Compania de Seguros y Reaseguros合并而成,这两家公司在秘鲁保险市场存在了45年以上。El Pacillio Vida Compania de Seguros y Reaseguros于1997年1月1日开始运营,并将自己定位为此类保险的专家。

1999年,PPS成立了一家新的子公司,名为PacíFICO S.A.Entida Prestadora de Salud(Pacillio Salud“EPS”),拥有99.99%的股份。PacíFICO Salud的主要活动包括提供保健预防和康复服务,作为社会保障的替代办法。2015年1月,与BanMedica成立了一家合资企业,太平洋公司拥有该合资企业50%的股份,因此太平洋EPS成为其合伙人。

太平洋公司直接拥有Crediseguro S.A.Seguros Personales 48%的股份和Crediseguro S.A.Seguros Generales 48.04%的股份,这两家公司的注册地都在玻利维亚。同样,它也拥有太平洋艾斯泰斯公司100%的股份。

Grupo Crédito S.A.

秘鲁信贷银行-BCP

BCP是一家商业银行。它于1889年在秘鲁成立。银行的业务目前受《金融保险体系和SBS组织体系的一般法律》的管辖。Grupo Credito是主要股东;它直接拥有97.74%的股份。BCP是秘鲁金融系统中最大的机构,也是领先的金融服务提供商。

主要法新社

这家公司是一家私人养老基金管理公司,由Grupo Credito S.A.持有99.99%的股份。它成立于2005年。2006年,Prima AFP 通过合并收购了另一家养老基金管理公司AFP Union Vida的100%股份。

Credicorp秘鲁公司(前Cobranzas y Recuperos S.A.C.)

Credicorp秘鲁公司从事各种商业活动、证券投资、股票和证券的买卖以及新业务的开发。该公司还对从关联公司或第三方收购或收到的所有类型的信贷工具、证券或逾期贷款组合进行法外和司法回收。该公司还可以从事获取、处理和数字化信息、开发数据库、处理证券、评估与信用或非信用相关的不同请求、从事收款服务、电话营销、咨询服务、行政服务和广告销售等活动,以及与上述服务相辅相成的所有服务。此外,该公司还可以购买、出售、合法拥有和注册通过收集流程进行裁决的物业。Grupo Crédito持有该公司99.99%的股份。

58

Inversiones 2020 S.A.

Inversiones 2020是Grupo Crédito的99.91%的子公司。它成立于1999年10月,其公司宗旨是管理和促进止赎房地产和/或BCP物业的销售。2008年7月,它收购了Inversiones Conexas y Complementarias S.A.和BCP Sociedad de Proposito ESpecial公司。

Inversiones Credicorp玻利维亚S.A.

该公司是Grupo Crédito的子公司,Grupo Crédito拥有Grupo Crédito总股份的98.15%。它成立于2013年2月。到目前为止,Inversiones Credicorp玻利维亚公司持有玻利维亚Credifondo Safi公司99.93%的股份、玻利维亚Credibolsa S.A.Agencia de Bolsa公司99.80%的股份、Crediseguro S.A.Seguros Personales公司51.95%的股份、Crediseguros S.A.Seguros Generales公司51.87%的股份以及玻利维亚Crédito Banco de Crédito S.A.银行95.91%的股份。

Soluciones Moviles S.A.-Culqi

2019年1月,Grupo Crédito收购了该实体91.36%的股份。目前,Grupo Crédito持有91.69%的股份。卡尔奇创建于2013年12月。其主要目标是开发和运营一个用于数字企业在线支付的技术平台。通过面向软件开发人员的API和电子商务工具,卡尔奇将支付场所和 平台(如信用卡、借记卡和预付卡)与网站、移动应用、聊天机器人、IVR等连接起来。卡尔奇还开发在线支付桥梁;通过POS或其他设备进行现场支付;以及获取信息的方法,包括二维码。

Fondo de Inveration独立二世

2019年9月,Grupo Crédito收购了该实体85%的股份。Fondo de Inveration Inrupt encia II通过数字平台提供个人贷款 。

西班牙创新咨询服务公司,S.L.

2021年6月,Grupo Crédito成立了Ventative Servicios de Consultoría España,S.L,旨在为Credicorp集团提供咨询服务 。

Tenpo S.P.A(前身为Krealo S.P.A.)

2019年1月,Grupo Crédito成立了Tenpo S.P.A.(前身为Krealo S.P.A.)在智利对公司、房地产和动产进行投资。Tenpo S.P.A.(前身为Krealo S.P.A.)收购了提供服务和销售数字产品、计算工具和电信相关产品的Tenpo Technologies S.P.A.(前身为Tenpo S.P.A.)以及发行和运营预付卡的Tenpo Prepag S.A.(前身为Multicaja Prepag S.A.)的100%股权。

雅培市场股份有限公司

2022年7月,Grupo Crédito S.A.成立了Yape Market S.A.C.,目前拥有该公司99.99%的股份。该业务旨在通过电子媒体宣传和管理产品和服务的销售和投放。它还可以从事与电子商务、技术平台和在线广告相关的活动。

Krealo Management S.A.

Krealo Management S.A.成立于2022年9月,目的是成为一家秘鲁控股公司。它目前拥有Wally POS S.A.C.99.99%的股份、Sami Shop S.A.C.99.99%的股份和Monokera S.A.S.59.96%的股份。

59

Wally POS S.A.C.

Wally POS S.A.C.于2022年2月被收购,目的是通过电子工具和软件促进客户业务的管理,这些工具和软件允许控制电子发票、库存控制和报告等关键方面。目前,Krealo Management持有该公司99.99%的所有权。

Sami Shop S.A.C.

Sami Shop S.A.C于2022年6月被收购,目前,Krealo Management拥有该公司99.99%的股份。它是一家为中小型和大型企业提供电子商务平台的公司。它旨在通过解决在线销售的所有流程,如支付方式、与商业自身系统的集成和物流,来解决许多企业在创建真正可以销售的在线商店时面临的问题。

Monokera S.A.S.

Monokera S.A.S.于2022年12月被收购,目前,Krealo Management持有该公司59.96%的股份。是一家为承保保险产品提供电子商务平台的公司。

Inversiones Credicorp玻利维亚公司的子公司.

玻利维亚信贷银行。

玻利维亚信贷银行是玻利维亚Inversiones Credicorp S.A.的子公司,后者与Credicorp一起持有其100%的股份。该银行于1993年11月从秘鲁政府手中购得,当时以Banco Popular S.A.的名义经营。该银行于1942年作为Banco Popular del秘鲁银行的一家分行开始运营。

玻利维亚信贷银行是一家商业银行,为企业银行、中间市场银行和个人银行部门的客户提供服务。它区分这些细分市场,以便更有效地为他们服务。

Credibolsa S.A.Agencia de Bolsa

这家公司于1994年10月21日在玻利维亚注册成立。其目的是通过证券交易进行证券交易业务。Credibolsa S.A.Agencia de Bolsa还可以为第三方交易证券;提供咨询和金融咨询服务;管理证券投资组合;或代表从事证券市场相关活动的外国经纪公司和外国自然人或法人。公司可以通过发行人公开发行证券,投资其他提供证券市场必要或补充服务的公司的股票等活动。Inversiones Credicorp玻利维亚公司持有该实体99.80%的股份。

Credifondo Safi S.A.

该公司于2000年4月7日在玻利维亚注册成立,提供投资基金管理服务。Inversiones Credicorp玻利维亚公司持有该实体总股份的99.93%。

Crediseguro S.A.Seguros Personales

Crediseguro S.A.Seguros Personales是一家有限公司。公司成立于2012年1月24日,法定注册地为玻利维亚拉巴斯。根据1998年6月25日第N°1883号《保险法》,该公司的唯一目的是自行或为玻利维亚国内外的第三方账户或与第三方有关联的账户开展与个人保险有关的活动,为自然人投保,包括与健康或身体健康有关的服务。为此目的,公司可从事所有业务和

60

与个人保险业务实体授权经营的个人或企业的保险、共同保险和再保险有关的活动。Inversiones Credicorp玻利维亚公司拥有该公司51.95%的股份,Pacífio Compania de Seguros y Reaseguros S.A.拥有48.00%的股份。

Crediseguro S.A.Seguros Generales

这家公司于2017年在玻利维亚拉巴斯注册成立。Inversiones Credicorp玻利维亚公司拥有该实体51.87%的股份,Pacífio Compañia de Seguros y Reaseguros S.A.拥有48.04%的股份。

大西洋安全控股公司的子公司

ASB银行公司(前身为大西洋安全银行-ASB)

该银行于1981年在开曼群岛注册,随后,大西洋证券银行(ASB)和ASB银行公司合并,使ASB银行成为在巴拿马注册的唯一现有公司。ASB公司从事基金管理、私人银行、自营投资管理和商业银行业务。它由大西洋安全控股公司全资(100%)拥有。

大西洋安全私募股权公司普通合伙人

该公司在开曼群岛成立,以维持对凯雷秘鲁基金的投资。它是大西洋安全控股公司的全资(100%)子公司。

大西洋私募股权投资顾问公司

该公司成立于开曼群岛,为凯雷秘鲁基金提供咨询服务。它是大西洋安全控股公司的全资(100%)子公司。

大西洋安全国际金融服务公司。

在巴拿马注册成立的公司,目的是开展金融活动。它是大西洋安全控股公司的100%子公司。

ESIMSA

Empresa de Servicios Inmobiliario y de Mantenimiento S.A.(ESIMSA)是一家有限责任公司。它于2012年10月3日在玻利维亚拉巴斯成立。ASHC持有该实体96%的股份。

该公司的目的是从事涉及房地产 业务及相关活动的专有、第三方或第三方关联交易。该公司提供与房地产和动产相关的服务。

Credicorp Capital开曼GP

该公司于2022年10月在开曼群岛注册成立,目的是开展金融活动。它是大西洋安全控股公司的100%子公司。

61

Credicorp Capital Ltd.的子公司。

Credicorp Capital Holding智利S.A.

这家公司于2012年在智利成立。Credicorp Capital Ltd.持有其99.99%的股份。Credicorp Capital Holding智利公司拥有Credicorp Capital智利公司99.99%的股份。

智利Credicorp首都

这家公司成立于1985年10月7日。其目的是从事涉及动产和不动产的所有类型的投资,包括有形和无形资产、股票、债券、债权证和任何公司的权利或股份、本票、汇票、存单、可转让文件以及一般的各种可转让证券和商业效果,此外还向所有类型的个人发行普通股或履约保证金。它持有Credicorp Capital Asesorias Financiera S.A.99.90%的股份,Credicorp Capital S.A.Adminadradora de Inversiones 99.95%的股份,Credicorp Capital S.A.Corredores de Bolsa 99.93%的股份,IM Trust International S.A.的100%股份,以及Credicorp Capital Asset Management S.A.Adm.General de Fondos的99.94%股份。

Credicorp Capital UK Limited

这家公司于2014年1月在英国成立,目的是吸引英国的客户。Credicorp Capital Ltd.拥有该实体100%的股份。

Credicorp Capital Holding秘鲁S.A.

这家公司于2015年6月在秘鲁成立。其公司目的是作为投资银行的秘鲁控股公司。它直接持有Credicorp Capital秘鲁公司85.06%的股份。Credicorp Capital Ltd.持有该实体99.99%的股份。

Credicorp Capital秘鲁公司

Credicorp Capital秘鲁有限公司于2012年5月开始运营,是Credicorp Capital Holding秘鲁S.A.和Credicorp资本有限公司的子公司,这两家公司分别持有其85.07%和12.795%的股份。目前,Credicorp Capital秘鲁S.A.A.持有Credicorp Capital Sociedad Agente de Bolsa S.A.99.99%的股份、Credicorp Capital Sociedad Adminradora de Fondos 99.99%的股份、Credicorp Capital Sociedad Titulizadora S.A.99.99%的股份以及Credicorp Capital Servicios Financieros S.A.99.99%的股份。此外,Credicorp Capital秘鲁S.A.A.还持有Fiduciaria S.A.45%的股份。

Credicorp Holding哥伦比亚S.A.S.

该公司于2012年在哥伦比亚注册成立,是Credicorp Capital Ltd.的全资子公司。Credicorp Holding哥伦比亚公司持有Credicorp Capital哥伦比亚公司82.64%的股份(2020年6月与超声波公司合并),Credicorp Capital Fiduciaria S.A.94.93%的股份,Credicorp Negocios Digitales S.A.S.100%的股份,100%de Credicorp Capital Servicios S.A.S.和85.58%de Mibanco-Banco de la Microempresa de哥伦比亚S.A.(前身为Banco Comartir S.A.,于2020年10月与Edyfiar S.A.S.合并)。

Credicorp Capital USA Inc.

该公司于2019年11月被集团收购,是Credicorp Capital Ltd.的100%子公司。此外,Credicorp Capital USA Inc. 持有Credicorp Capital Advisors LLC和Credicorp Capital LLC(前身为Ultraalat Capital Market Inc.)100%的股份。

62

Credicorp Capital秘鲁公司的子公司。

Credicorp Capital Social Agente de Bolsa S.A.

该公司于1991年在秘鲁成立,是利马证券交易所的主要经纪公司之一。它提供买卖证券的服务,并积极参与配售金融工具。Credicorp Capital秘鲁S.A.A持有Credicorp Capital Social Agente de Bolsa S.A.99.99%的股份。

Credicorp Capital S.A社会管理公司

这家公司是一家共同基金管理公司,也是系统中最大的公司之一。Credifondo成立于1994年,管理着不同的共同基金,这些基金将客户的资源引导到风险和预期收益水平不同的投资机会上。Credicorp Capital秘鲁公司拥有其99.99%的股份。

Credicorp Capital Social Tiulizadora S.A.

这是一家证券化公司,成立于1998年,在资产证券化过程中担任受托人。Creditiulos充当购买资产的工具,这些资产随后转化为金融产品,在市场上出售。Credicorp Capital秘鲁公司拥有其99.99%的股份。

Credicorp Capital Servicios Financieros S.A.

该公司于2012年在秘鲁注册成立,目的是提供企业和财务层面的咨询服务。它是秘鲁Credicorp Capital的子公司,后者持有该实体99.99%的股份。

Credicorp Holding哥伦比亚S.A.S.的子公司

Credicorp Capital哥伦比亚公司。

该公司于1987年在哥伦比亚成立,执行买卖证券的佣金合同。它还为其自有账户进行交易,以帮助稳定市场价格并提供流动性。Credicorp Capital Columbia S.A.管理其客户的证券,为随后的再投资执行资本和收益的收集。该公司还管理投资基金;在资本市场提供咨询服务;在国家证券登记处担任证券经纪人;管理第三方投资组合和通信协议;以及在外汇市场担任经纪人。Credicorp Holding哥伦比亚公司持有82.64%的股份,Credicorp Capital Ltd.持有10.10%的股份,Credicorp Capital Fiduciaria S.A.持有7.26%的股份。

6月27日这是2020年,Credicorp Capital哥伦比亚公司和Susierfinco公司之间进行了吸收合并;后者被终止。

Credicorp Capital Fiduciaria S.A.

该公司于2012年4月25日在哥伦比亚注册成立,目的是执行与其业务和受托责任相关的全部或部分交易、行动或服务。Credicorp Holding哥伦比亚公司持有94.93%的股份,Credicorp Capital Servicios S.A.S.持有5.04%的股份。

哥伦比亚微型银行股份有限公司

63

该公司于1969年10月23日通过公共注册局N注册成立o。8136.它的主要目的是从事哥伦比亚法律允许银行机构从事的所有业务和交易,特别是在获取资源从事积极贷款业务方面,尽管适用的制度和为上述效果而规定的条件或限制范围内设想了交易和投资。该银行的目的是通过向微型和小型企业提供贷款,促进哥伦比亚小额信贷市场的发展。Credicorp Holding哥伦比亚S.A.S.持有该实体85.58%的股份。10月30日这是2020年,Banco Comartir S.A.和Edyfiar S.A.S通过吸收合并,成立了哥伦比亚微型银行Mibanco-de la Microempresa S.A.。

Credicorp Capital Servicios S.A.S.

该公司于2019年12月在哥伦比亚注册成立,其目的是开展商业活动。Credicorp Holding哥伦比亚S.A.S. 拥有100%股权。

Credicorp Negocios Digitales S.A.S

该公司于2019年3月在哥伦比亚注册成立,从事信息系统开发、计算机咨询和信息设施管理。Credicorp Holding哥伦比亚S.A.S.持有该实体100%的股份。

Credicorp Capital Corporation ación Financiera S.A.

该公司成立于2022年7月,旨在提供储蓄账户、标准化和场外衍生品、固定收益业务和现货货币交易等金融服务。预计将于2023年3月获得哥伦比亚金融总监的授权。Credicorp Holding哥伦比亚S.A.S.拥有94.90%的股份,Credicorp Capital Servicios S.A.S.拥有5.10%的股份。

秘鲁信贷银行的子公司

Mibanco S.A.

Mibanco S.A.是一家有限责任公司,于3月2日在秘鲁成立发送,1998年。截至2021年12月底,BCP持有该实体94.93%的股份,Grupo Crédito持有4.99%的股份。该银行的企业目标是从事多种银行服务,重点是微型和小型业务部门。银行的业务受《金融体系和保险法》以及《银行、保险和法新社监管的组织制度》(以下简称《银行、保险法和法新社监管法》)--第N°26702号法律管辖。Mibanco S.A.根据秘鲁现行法律规定被授权作为一家银行经营。

[中英文摘要]一枝黄花

这家公司专门提供抵押贷款。它最初成立于1979年,是一家金融公司。在对公司结构进行了几次修改后,它于2010年5月成为一家抵押贷款公司。BCP拥有其100%的股份。

64

BCP Emisiones Latam 1 S.A.

这家特殊目的公司的注册地是智利的圣地亚哥。它成立于2009年1月,其唯一目的是投资于所有类型的房地产证券和债务证券,这些证券通过在智利发行债券来筹集资金。目前,BCP持有50.39%的股份,Grupo Crédito拥有49.61%的股份。该公司于2022年3月被清算。

65

B.监管机构实施的制裁

材料主题规范遵从性

格雷3-3, 2-27

SASB FN-CB-510A.1

三号支柱

2018年7月16日SBS N°2755-2018号决议要求董事会向股东大会通报银行、保险和AFP监管局(SBS)对受监管公司、其董事、经理或主要高管严重或非常严重的违规行为实施的制裁。

在这方面,2022年4月,SBS对PacíFICO Compañía de Seguros y Reaseguros S.A公司实施了20 UIT的制裁(S/92,000),原因是该公司严重违反了《SBS条例》附件3第二节第71节所述的严重违规行为:“未能部分或完全履行现行条例所述与精算职能有关的活动”。PACíFICO已 针对这种情况采取了纠正措施。

2022年4月,SBS对Mibanco Banco de la Microempresa S.A实施了20 UIT(S/92,000)的制裁,严重违反了SBS条例附件1第二节第4号所述的“未经总监授权开设、转让、转换、分享或关闭办事处、分行或其他类型的机构”的违规行为和制裁。Mibanco已经全部支付了征收的罚款,并采取了相应的纠正措施。

2022年5月,SMV对Prima AFP S.A实施了3.5 UIT(S/15,050)的制裁,原因是该公司严重违反了SMV《制裁条例》附件一第2.10号中所述的下列严重违规行为:“未能传达重大事件或提交经审计的个人或合并财务信息、中间个人或合并财务报表、管理报告或特别审计报告和年度报告”。被处以的罚款已由Prima AFP全部支付,公司已采取相应的纠正措施。

最后,在2022年6月,SBS对Pacífiico Compañía de Seguros y Reaseguros S.A公司实施了25 UIT(S/115,000)的制裁,原因是该公司严重违反了《SBS违规和制裁条例》附件1第二节第1号字母中所述:“未能在规定的时限内和(或)根据为每个案件规定的条件,向监督提供信息和/或文件,以促进其监督和控制活动”。PACíFICO已经采取了相应的纠正措施。

66

C.法律程序

材料主题规范遵从性

格雷2-27

SASB FN-CB-510A.1

三号支柱

除非本款最后一节有说明,否则Credicorp Ltd.不以原告或被告的身份参与司法程序。然而,Credicorp Ltd.是一项行政制裁程序的对象,该程序由秘鲁证券市场监管机构(SMV)于2019年底启动,原因是未能及时向市场提供有关2011年和2016年对政治活动的贡献的信息(在后一种情况下,捐款是由集团的三家子公司提供的)。Credicorp Ltd.接到了一审判决的通知,该判决适用于金钱制裁;Credicorp公司对此判决提出上诉。鉴于SMV未能在法律规定的时限内上诉,Credicorp Ltd.提出了法律追索(有争议的行政诉讼),并得到主管法院的承认。 行政处罚程序已经结束,争议必须由法院审查和裁决。尽管如此,Credicorp Ltd.仍按照适用的规则支付了一审行政裁决所判处的罚款。到目前为止,争议仍未解决,法院的审查和裁决正在待决。

Credicorp的三家子公司,秘鲁信贷银行、Mibanco和Grupo PacíFICO分别参与了一个行政制裁程序。这些程序是由秘鲁证券市场监管机构(SMV)于2019年底启动的,原因如下:未能及时向市场通报对2016年政治竞选做出的贡献。这些公司接到了一审裁决的通知,这些裁决施加了货币制裁。上述一审行政裁决被各公司及时提起上诉。鉴于SMV未能在法律规定的时限内解决上诉,三家子公司均已提起法律追索(一项有争议的行政诉讼);法院接受了所有三项补救措施。鉴于行政处罚程序已经结束,争议必须由法院审查和裁决。尽管如此,三家子公司中的每一家都已按照适用规则支付了一审行政裁决所规定的罚款。到目前为止,争议尚未解决,正在等待法院的审查和裁决。

该集团的一些子公司参与司法程序和行政制裁程序。在正在进行的最相关的司法程序中,我们有以下程序:(I)马多夫受托人诉讼 y (ii) 费尔菲尔德诉讼,其中涉及Credicorp Ltd.的子公司ASB Bank Corp.作为被告。有关详细信息,请参阅《表20-F 2020》(20-F 第268页)。

最后,Credicorp Ltd.于2021年11月11日通知SMV,其副总经理(现任总经理)Gianfranco Ferrari de las Casas先生已收到总检察长办公室的通知,他已与其他64人一起被列入预备调查,罪名是涉嫌主要共谋在Proyecto Olmos案上对秘鲁政府犯下危害公共管理罪、严重串通、不相容的谈判以及不当利用职位和犯罪组织。迄今为止,Gianfranco Ferrari de las Casas先生仍在上述关于Proyecto Olmos的预备性调查中。

Credicorp Ltd.仔细审查了秘鲁信贷银行高级职员对Proyecto Olmos的行动,并发现调查中的事实并不意味着对本公司或其高级职员负有任何责任。

管理层认为,上述事件均不会影响本集团活动和业务的正常表现。

67

D.总监第119-2017号决议--SMV/02

|

关于股权结构的报告

|

公司名称:

| Credicorp Ltd. |

| 财政年度: |

2022 |

研究方法:

提交的信息是指根据利马证券交易所网页上公布的信息在报告的财政年度结束时在S&P/BVL秘鲁精选指数中上市的一家公司的股份或代表性参与价值。

本公司必须就上述指数所列的每股股份或每股股份的代表性价值,按股东类别说明股份结构的构成。

按投资者类型划分的股权结构

| 分享: | BMG2519Y1084 |

|

按股东类型划分的股份所有权或代表性参与价值 被列入标准普尔秘鲁选择性指数(本财年结束) |

数量 holders |

参与度百分比

(3) |

| 1.董事会成员和执行管理层成员,包括亲属(1). | 27 | 0.25% |

| 2.公司的雇员,不包括在第一名中。 | 1,077 | 0.42% |

| 3.不包括在编号1及2内的自然人。 | 4,282 | 2.99% |

| 4.养老基金管理人在银行、保险和法新社监管下管理的养老基金。 | 0 | 0.00% |

| 5.由Ofiina de 常态省(ONP)管理的养恤基金。 | 0 | 0.00% |

| 6.除假设外,秘鲁国家的实体包括5个。 | 1 | 0.15% |

| 7.银行、金融机构、市储蓄和贷款、农村储蓄和贷款以及储蓄和贷款合作社,在银行保险监督和法新社的监督下。 | 2 | 0.00% |

| 8.银行、保险和法新社监管下的共同保险公司。 | 0 | 0.00% |

| 9.在SMV的监督下的经纪公司。 | 5 | 0.001% |

| 10.《证券市场法》所涵盖的投资基金、共同基金和信托,以及《金融体系通法》所涵盖的《投资基金和银行信托法》。 | 24 | 0.65% |

| 11.境外的自主股权和银行信托,在可以确定的范围内。 | 0 | 0.00% |

| 12.在美国存托凭证或美国存托股份计划框架内视为股东的境外存托机构 。 | 0 | 0.00% |

| 13.不包括在第12号内的股东的海外寄存人 。 | 1 | 89.59% |

| 14.以股东身份行事的外国保管人。 | 0 | 0.00% |

| 15.前一数字中未包括在描述中的实体(2). | 124 | 6.03% |

| 16.S&P/BVL秘鲁精选指数上的股票或这些股票在公司投资组合中的代表性价值。 | 2 | 0.00% |

| 共计 | 5,585 | 100.00% |

|

在S&P/BVL上市的股东所有权或代表价值 秘鲁根据居住地选择指数(在财政年度结束时)。 |

数量 holders |

参与度百分比 (3) |

| 注册地 | 5,381 | 5.32% |

| 无住所 | 204 | 94.68% |

| 共计 | 5,585 | 100.00% |

| (1) | “亲属”一词按照规则规定为间接财产、社团和经济团体。 |

| (2) | 根据《间接财产规则》、《协会规则》和《经济集团规则》,将实体一词称为实体。 |

| (3) | 两个小数。 |

E.联系方式

格雷2-3

西班牙对外银行

利马总部,秘鲁

Calle Centenario 156,La Molina

秘鲁利马12号 Phone +51 1 313-2000

美利坚合众国迈阿密

33134佛罗里达州珊瑚山墙1200号阿尔罕布拉广场套房

美利坚合众国

Phone +1 305 448-0971

巴拿马,巴拿马共和国

卡莱50岁埃尔维拉·门德斯

巴拿马城科希米延托·德贝拉·维斯塔13楼Edifio Tower金融中心,

巴拿马共和国

Phone +507 2 215-7311

邮政信箱0819-01233

米班科

利马总部

影音。巴拿马共和国4575,秘鲁利马

Phone +51 1 319-9999

BCP玻利维亚

拉巴斯总部

Calle Colon ESquina Mercado,1308号拉巴斯,玻利维亚

Phone + 591 2 217-5000

ASB银行公司

巴拿马市比索12号塔式金融中心50号

巴拿马共和国

Phone +507 2 340-5000

Grupo Pacífio集团

利马总部

胡安·德·阿罗纳830,秘鲁圣伊西德罗·利马27

Phone +51 1 513-5000

Credicorp Capital Ltd.

秘鲁利马埃尔德比055,托瑞3,皮索7,利马圣地亚哥德苏尔科

Phone +51 1 416-3333

智利圣地亚哥

影音。智利圣地亚哥拉斯康德斯皮索9号Apoqudo 3721

Phone +56 2 245-01600

波哥大,哥伦比亚

波哥大,北纬34度-65度

Phone +01 800 126 660

主要法新社

利马总部

Calle Chinchon 980,圣伊西德罗·利马27,秘鲁

Phone +51 1 615-7272

投资者关系公司

秘鲁利马

邮箱:InvestorRelationship@credicorpperu.com

F.补充信息

与股市相关的信息

Credicorp的共同行动是在纽约股市和BVL谈判的。下图显示了指定期间内BVL中常见操作的最高和最低销售价格。在纽约证券交易所和BVL,常见的行为都是以美元报价的。

报价2022

Credicorp Ltd.

权益

| 报价2022 | |||||||

| 平均价格 | |||||||

| ISIN代码 | 助记符 | 年-月 | 打开 | 结业 | 最大值 | 最小 | |

| $ | $ | $ | $ | $ | |||

| BM G2519Y 1084 | BaP | 2022-01 | 124.03 | 142.90 | 146.30 | 123.70 | 136.32 |

| BM G2519Y 1084 | BaP | 2022-02 | 140.93 | 150.00 | 160.00 | 134.00 | 150.47 |

| BM G2519Y 1084 | BaP | 2022-03 | 151.50 | 172.72 | 181.40 | 147.67 | 173.90 |

| BM G2519Y 1084 | BaP | 2022-04 | 173.02 | 139.45 | 173.02 | 135.00 | 153.83 |

| BM G2519Y 1084 | BaP | 2022-05 | 137.36 | 141.08 | 144.42 | 118.95 | 134.92 |

| BM G2519Y 1084 | BaP | 2022-06 | 141.18 | 119.68 | 142.86 | 118.87 | 127.07 |

| BM G2519Y 1084 | BaP | 2022-07 | 119.70 | 128.50 | 130.19 | 113.95 | 123.73 |

| BM G2519Y 1084 | BaP | 2022-08 | 130.46 | 129.33 | 143.00 | 128.25 | 135.29 |

| BM G2519Y 1084 | BaP | 2022-09 | 127.28 | 123.12 | 132.55 | 118.10 | 129.01 |

| BM G2519Y 1084 | BaP | 2022-10 | 126.06 | 145.80 | 146.10 | 126.06 | 134.02 |

| BM G2519Y 1084 | BaP | 2022-11 | 150.25 | 152.80 | 158.05 | 143.15 | 153.33 |

| BM G2519Y 1084 | BaP | 2022-12 | 150.50 | 135.25 | 151.70 | 131.90 | 135.49 |

可持续发展报告

2022

可持续发展报告

| 可持续发展委员会总裁的来信 | 74 |

| 执行摘要 | 75 |

| 2022年的里程碑和2023年至2025年的可持续发展目标 | 78 |

| 可持续发展战略 | 80 |

| 整合可持续发展 | 87 |

| 社会管理 | 95 |

| 环境管理 | 125 |

| 治理 | 134 |

| 附件 | 155 |

| GRI指数 | 176 |

| SASB指数 | 187 |

可持续发展委员会总裁的来信

格雷2-1, 2-2, 2-3, 2-4, 2-5, 2-22

尊敬的读者们

作为Credicorp董事会可持续发展委员会的总裁,我很高兴提交我们的《2022年可持续发展报告》。 本文件详细介绍了集团在2022年可持续发展方面的进展,这与我们在2020-2025年可持续发展战略中制定的目标和愿景是一致的。本报告是根据GRI和SASB标准编制的。

在以重大不确定性和通胀压力为标志的复杂国内和国际环境中,我们感到有必要 重申我们对可持续发展的承诺,这是我们业务战略和管理的基石,有助于推动每个人更加繁荣和可持续的未来。

我们的可持续发展战略与我们的目标是一致的,即通过加快我们国家所需的变化来为改善生活做出贡献。为了实现这一目标,我们正在社会中扮演一个新的角色:作为变革的推动者,在我们的国家、利益集团和社会其他行为者中具有相关的影响力,同时我们努力增加我们的行动和倡议的积极影响。这一角色是在我们三年前启动的转型过程中形成的,通过我们的平台和推动者发起的计划,将可持续发展纳入我们的业务和运营模式,本报告将对此进行讨论。

社会范围在我们开展业务的国家特别相关,正是在这里,我们取得了自我们的战略启动以来最重大的成就。在此背景下,2017-2022年,我们通过移动钱包Yape纳入了260多万人,Yape是Credicorp在秘鲁实现金融包容性的主要工具。2022年,我们连续第二次发布了金融包容性指数,该指数覆盖了该地区的8个国家,以帮助确定差距、监测进展并使该地区金融包容性的障碍变得明显。在为妇女创造机会方面,我们分别在Mibanco Perú和哥伦比亚实施了ICrédito Mujer和MuJeres Palante倡议,惠及数千名妇女。此外,我们通过Mibanco秘鲁的CreDiagua产品支付了S/190万美元,以提供基本服务。

我们意识到,金融包容性必须侧重于产生负责任的行为和使用。为此,至关重要的是让人们能够做出更好的决策。在这方面,我们在两种模式下实施了不同的金融教育举措:(A)具有教育内容的大众传播举措,(B)现场和在线培训方案,以及(C)从商业角度来看的教育举措。

环境方面对Credicorp及其利益相关者非常重要。有鉴于此,我们的融资和投资具有特殊的利益。因此,我们已经采取了初步步骤,成为支持我们的客户过渡到更清洁和更可持续的运营的合作伙伴。2022年,我们推出了我们的可持续融资框架,并以3000万美元在秘鲁商业银行发行了第一批绿色 债券。此外,我们还发放了超过1.63亿美元的绿色贷款。在投资方面,我们发布了我们负责任和可持续的投资政策,并继续努力将ESG整合到我们的投资流程中。我还想邀请您回顾我们在开发ESG风险方面的进展

在管理框架方面,我们已经取得了显著进展,批准了我们的第一个环境分类,并制定了识别优先部门环境风险的机制。

重要的是,我们通过调整子公司的测量方法和范围,开始了我们承诺在2032年前在直接运营中实现碳中性的基准期。去年发起的初步改善行动已开始结出硕果。

在治理方面,我们寻求使我们的努力与最佳公司治理实践保持一致,并继续推进与道德、合规和提高我们的控制和公司管理能力有关的工作。沿着这些思路,我们在2022年实施了三项新政策:我们的可持续发展政策、企业人权政策和负责任和可持续的投资政策;发布了我们的新道德准则;对与人权相关的风险进行了首次诊断;并为内部审计团队推出了专门的培训计划。

我们对2022年取得的进展非常满意。它不仅反映了我们的成就,也反映了这一成功背后的原因:{br]有效地整合了业务层面的可持续性,特别是能力建设,以及在我们的文化中创建意识和积极的变化。这些要素是寻求产生更多业务方面影响的真正转型的基础。我们将继续推动这些努力,坚信我们正在创造更繁荣、更具弹性的社会,并为我们的利益攸关方创造价值。

祝您阅读愉快!

|

|

| Maite Aranzábal |

执行摘要

格雷2-1, 2-2, 2-3, 2-4, 2-5, 2-22

在我们的《2022年可持续发展报告》的开头部分,我们提供了关于今年取得的里程碑的信息,并讨论了我们对未来3年的期望。这些抱负是我们可持续发展战略的一部分,包括不断努力深化我们的社会、环境和公司治理目标的重点。

为了确定指导本报告内容的主要问题,我们进行了2022年的重要性分析,这需要对我们的主要利益相关者进行调查。我们的可持续发展战略所针对的问题一直与我们的利益相关者确定的问题保持一致,这证实了我们正在走上正轨。我们将继续将这些问题作为北极星来指导我们的可持续发展努力,与我们的愿景和目标保持一致。

通过我们的业务,我们寻求成为该地区可持续的金融领导者,通过充当变革的推动者,通过与联合国可持续发展目标保持一致的举措,在其他国家产生积极的连锁反应,从而加速我们国家所需的变革。我们是秘鲁在从属关系和附着性方面的先驱,这有助于我们努力采用当地和国际上的最佳实践。今年的成就,包括对我们计划的奖励和认可,激励我们继续实施我们的战略,并将可持续发展融入我们所做的一切。此外,我们还提高了主要可持续发展指标的评级。2022年,Credicorp被列为摩根士丹利资本国际(MSCI)的领导者类别,在全球金融行业中的评级高于平均水平。

我们战略的实施旨在通过不同的工作平台,通过我们的运营模式,通过不同的推动因素,将可持续发展整合到我们的业务模式(产品、服务、渠道等)中。一些优先推动因素包括通过我们的变革管理战略将可持续发展纳入我们领导者和员工的文化和DNA;将ESG因素整合到风险管理中;以及将ESG标准整合到财务领域和可持续发展管理指标等流程中。

社会管理在我们努力实现我们的目标并成为真正的变革推动者方面至关重要。在这方面,产生最大影响的社会方面是金融包容性,这与缩小妇女产品和机会以及金融教育方面的性别差距密切相关。我们相信,金融包容性有助于人们的福祉,并正在努力开发产品和服务,以减少进入金融系统的障碍。这是我们的利益相关者,特别是投资者确定的主要重大问题之一。此外,我们 促进企业家和微型、中小型企业的发展,帮助小型企业成长,特别是实现更高水平的微型企业包容。

我们在社交方面的另一个主要目标是通过利用技术来改善我们客户的体验,此外, 努力确保更简单和更透明,这是产生信任的最佳方式。

同样重要的是要注意,我们追求实现目标的关键参与者是我们的员工,他们陪伴我们承诺发展未来的员工队伍。我们支持我们的团队通过我们的人力管理和发展计划提高他们的效率、技能和影响力,这些计划强调开发数字简档;努力改善我们员工的体验;并促进性别平等和工作场所的可持续发展。我们也有人才管理和业务敏捷性计划,并保证我们的工作环境符合职业安全和健康的最佳实践。

我们通过可持续供应商管理扩展了我们对可持续发展的承诺,将我们的价值链包括在内,其重点是 公司谈判和供应商管理,以确保我们的供应商符合我们的道德和诚信。我们对供应商进行ESG评估,并将加强这一工具而不是团队。

我们社会管理的最后一个组成部分包括我们与社区的关系以及我们通过社会责任倡议产生的影响。这些倡议包括我们的企业志愿者计划和最近启动的Programa voces,该计划确定并促进该地区年轻人创造的倡议的发展等。

为了实现我们创建更可持续和更具包容性的经济的战略目标,我们在环境管理方面的进步也是根本的。一些利益攸关方群体对可持续融资和投资感兴趣,并在投资者名单上名列前茅。我们正在制定企业环境战略,我们的愿望是在客户向更可持续的实践过渡的过程中,与我们的客户的盟友 合作。

通过我们的可持续金融平台,我们致力于开发和提供金融解决方案,以激励我们的客户减少对环境的影响:绿色融资、生态保理、绿色债券、可持续金融产品等。2022年,我们发布了可持续和负责任的投资企业政策。我们寻求成为金融市场的变革推动者,将资本流动引导到制定出越来越可持续的做法的行业,并通过关系战线向客户和我们投资的公司提供建议。

我们的ESG风险管理是这方面的关键推动者,它的范围是横向的,涉及多学科团队, 风险代表。贷款、商业和可持续发展领域。这里的重点是过渡,而不是仅仅确定排除。

虽然我们的运营不会产生重大的直接环境影响,但我们相信,减少我们的直接环境足迹是将可持续环境管理整合到我们的运营模式中的一个重要推动因素。我们已经制定了目标,以2022年为基准,每年将我们子公司的温室气体净排放量(GHG)减少10%。我们的目标是在2032年实现我们所有业务的碳中和。

鉴于电力消费是我们温室气体的主要来源之一,在过去的几年里,我们采取了不同的行动来促进清洁能源和能源效率。我们还每年测量和监测我们的用水量,并采用高效技术,为我们子公司负责任地使用水做出贡献。最后,我们制定了一系列减少废物产生的举措。

最后,我们专注于改善我们的治理结构,鼓励人们做正确的事情。在我们2022年的重要性分析中,公司治理、商业道德和反腐败被许多利益攸关方确定为相关问题。在公司方面,商业道德和反腐败排在优先事项清单的首位,因为它们直接影响运营、合规以及客户和社区关系。治理部分提供有关公司治理的管理和进展的详细信息,包括对董事会和高管部门薪酬模式的描述;可持续治理,提供有关实施公司合规政策和人权评估的团队的更多详细信息;以及我们的公司控制和管理系统,确保我们的运营模式有效和可持续地发展,并包括我们的网络安全计划的详细信息。

我们所有的努力都旨在提高透明度,确保可持续发展有效地融入我们的日常业务中。我们期望通过我们作为变革推动者的作用,在我们各国和我们区域的可持续发展方面继续直接和间接合作。

本报告对应于Credicorp Ltd,该公司总部设在百慕大哈密尔顿,根据Credicorp公司可持续发展政策的范围,包括在秘鲁和其他国家(包括哥伦比亚、玻利维亚、智利、巴拿马和美国)运营的主要子公司的信息15这些主要子公司是:Banco de Crédito del Perú(BCP)、Mibanco Perú、Mibanco Columbia、BCP玻利维亚、Pacífio Seguros、Prima AFP和Credicorp Capital。除非另有说明,所提供的信息在Credicorp Ltd.级别进行合并。没有重新表述以前报告中提供的信息。报告期自2022年1月1日起至12月31日止。

目前的《可持续发展报告》附在我们的年度报告之后。这些文件将于2023年2月一起出版。必须指出的是,我们有一个治理程序来审查和批准这两份文件,这两份文件都是在执行局举行的上届会议上批准的。本报告中提供的信息未经外部核实。本文中的财务信息 来源于经审计的财务报表。此外,Credicorp的碳足迹由外部审计师审计。

15 不是详尽的。有关集团公司的更多信息,请查看年报中的“公司说明”部分。

2022年的里程碑和2023年至2025年的可持续发展目标

里程碑2022

除了我们今年取得的成就外,我们还为未来3年制定了以下目标,所有这些都在我们的可持续发展战略中进行了考虑。

2023年至2025年的愿望

| E |

●设计一个企业环境战略,它定义了我们的雄心,并提供了一个路线图,其中考虑了结构、战略问题、扩大我们的可持续解决方案组合的机会、风险管理和报告。 ●继续改进我们的ESG风险管理,包括对我们 与TCFD建议的一致性进行诊断,并加强团队管理投资组合排放的能力。执行减少我们直接环境足迹的计划,着眼于到2032年实现碳中性。

|

| S |

●通过数字钱包(YAPE和SOLI)、小额贷款(Mibanco)和普惠保险(PacíFICO Seguros)加速金融包容性。 ●通过产品、服务和以性别为重点的流程(例如:Crédito Mujer)帮助将更多女性纳入金融体系。 ●评估普瑞玛的养老金教育计划和bcp的倡议,以确定金融教育对纠正客户不良金融行为的影响。 ●通过数字化、联盟和努力为每个细分市场开发相关内容来加强我们的金融教育举措的影响。 ●在子公司层面实施影响衡量标准(基本指标、衡量标准和目标)。

|

| G |

●改进我们的报告流程. ●对董事会的外部评估。

|

| 横切 |

●实施指标来衡量我们子公司计划的影响(基本指标、 衡量标准和目标)。 ●在财务流程中实现了更高水平的ESG要素集成 ●继续在投资过程中整合ESG因素。

|

可持续发展战略

格雷2-24

SDG5, 8, 9, 10, 13, 16, 17

我们制定了2020-2025年可持续发展战略,该战略与我们的宗旨、愿景、利益攸关方和优先可持续发展目标保持一致。有关我们的可持续发展战略的更多详细信息,请查看我们2020-2025年可持续发展战略和章节治理-可持续性治理-实施团队”.

重要性分析 和战略

格雷3-1, 3-2.

为制定2020-2025年可持续发展战略,我们在2020年进行了深入的重要性分析。这项工作的结果 就我们的利益相关者认为相关的问题提供了非常有价值的信息。我们的计划是每年在公司层面进行实质性分析,每两年进行一次更深入的分析。因此,2022年是我们深入评估的第二阶段。今年的评估是根据全球报告倡议的国际标准进行的(Gri)。我们的分析考虑了多个目标:确定要包括在可持续发展报告中的优先问题;验证或调整我们的战略;使我们的管理与利益相关者优先考虑的问题保持一致。

为了确定我们的利益相关者调查涵盖哪些问题,我们仔细阅读了以下内容:1)以前的重要性分析;2)与行业同行的比较分析;3)可持续发展的主要指导方针和标准。

|

我们使用我们最初研究的信息来确定与Credicorp相关的问题的优先顺序。我们对我们的主要利益相关者和高级管理层进行了调查,他们提供了1,600份关于重要性的回复。这些数据是重要性分析的量化阶段的一部分。 |

796 | 客户 | |

| 570 | 员工 | ||

| 120 | 社区 | ||

| 31 | 供应商 | ||

| 18 | 投资者 | ||

| 56 | 意见领袖 | ||

| 48 | 执行管理 | ||

| 1,639 | 总回答数 |

为了涵盖重要性确定的定性阶段,我们与外部利益相关者举行了焦点小组,并对精选投资者、Credicorp董事会的总裁、董事会可持续发展委员会的总裁、高级管理层和

Credicorp集团的领导人。确定的重大问题是高级管理层和董事会在对其范围和影响进行彻底审议后确认和批准的。

我们的定量和定性分析使我们确定了17个主题,这些主题至少被两个受访群体中的一个认为具有高影响力:一边是利益相关者,另一边是管理层。在我们的重要性列表中可以找到按优先顺序排列的主题的完整列表:

焦点小组和访谈的效用超出了它们提供的信息,以确定重大问题。事实上,它们为我们分析我们的活动对经济、环境和个人的实际或潜在影响,包括对人权的影响提供了投入。集团各区域进而利用此信息来更新我们必须监控的方面列表 。

2022年重要性分析的结果证实了我们2020年的战略具有很好的针对性。此信息将用于 引导我们沿着我们为2023-2025年选择的道路前进,并按如下方式链接到我们的支柱:

| 柱子 | 打造更可持续、更具包容性的经济 | 改善公民的财务健康状况 | 让我们的人民走向繁荣 |

| 实质性问题 | 经济和金融表现 | 简单性、透明度和客户体验 | 机会的多样性、包容性和平等性 |

| 金融包容性 | 金融教育 | 对社会的承诺 | |

| 全面风险管理 | 创新与转型 | 就业与人才管理 | |

| 负责任和可持续的金融和投资 | 数据隐私 | 人权 | |

| 网络安全 | 合规性 | ||

| 反竞争行为 | |||

| 公司治理 | |||

| 商业伦理与反腐败 |

我们对领导力作为变革推动者的看法

在实现我们成为该地区可持续金融领导者的愿景的道路上,我们寻求 对我们的员工、客户、供应商、同行和社区产生积极影响,以在我们开展业务的国家/地区产生事半功倍的效果和行动

通过我们的四条业务线(全能银行、保险和养老金、小额信贷和投资银行以及财富管理),我们寻求成为激励和影响其他人加入我们走上可持续发展道路的领导者。正如我们在本报告中看到的那样,在我们努力巩固我们的可持续发展道路的同时,我们也努力通过增强其他人改造自身的能力,从而增强他们改造周围世界的能力,从而在他们身上引发积极的变化。

通过积极影响我们的客户、员工和其他利益相关者,并利用我们战略目标中包含的平台和计划的力量,我们的目标是成为推动(并帮助推动)我们国家所需变革的领导者。同时,我们寻求使我们的倡议与我们从《2030年可持续发展目标议程》 中确定的主要优先目标保持一致:

| 可持续发展目标和目标 | 平台和倡议 | SDG | 平台或计划 |

|

5.1 5.2 y 5.5 |

●内部性别平等计划 ●为女性提供的机会和产品 |

10.2 y 10.5 |

●内部性别平等计划 ●为女性提供的机会和产品 ●金融包容性 ●可持续金融 ●社会责任 ●合规性政策 |

|

8.2 8. 3 8.4

|

●帮助小企业成长 ●金融包容性 ●金融教育 ●可持续AUMS16 ●社会责任 ●合规性政策 ●人权 |

13.1 13.2

|

●ESG风险管理(气候) ●管理的资产(AUM) ●可持续金融 ●对环境的直接影响 |

|

9.3 9.4

|

●帮助企业发展 ●金融包容性 ●可持续金融 ●可持续AUMS |

16.2 16.4 16.5

|

●人权 ●的简单性和透明度 ●内部性别平等计划 ●公司治理 ●合规性和道德 |

|

17.3 17.10 |

●可持续金融 ●金融包容性 ●金融教育 ●社会责任 ●合规性和道德规范 |

鉴于我们的战略和计划不断发展,我们定期评估我们的可持续发展战略及其计划与我们优先考虑的可持续发展目标的一致性。通过这种方式,我们帮助确保我们的可持续发展战略继续反映我们对联合国可持续发展议程的承诺,并为此做出有意义的贡献。

16 AUMS:管理下的资产

从属关系和依附性

格雷2-23, 2-28

除了我们对2030年议程的承诺外,2022年底,我们通过Credicorp或我们的子公司参与了以下本地和国际 倡议。

| 组织 | 遵守日期 | 遵守的原因 |

|

碳信息披露项目(CDP) Https://www.cdp.net/es 世界上最大的投资者联盟。收集和传播有关公司环境影响的信息。

|

Credicorp – 2010 1:CDP的秘鲁签署公司 Rating 2022: C - 意识。

Credicorp Capital Asset Management-2021 |

使我们能够 找出应对气候变化的差距。 |

|

联合国全球契约 Https://www.unglobalcompact.org/

+20年+162个国家+21,000个成员组织

|

Credicorp-2022 BCP玻利维亚-2020 Prima AFP-2013 BCP – 2009 PACíFICO Seguros-2008 |

以公开和可见的方式显示我们对可持续发展和人权的承诺,并使我们能够成为全球学习和创新网络的一部分。 |

|

PerúSoennable Https://perusostenible.org/

秘鲁最大的促进可持续发展的公司网络。 |

Credicorp-2021

米班科-佩鲁-2021 PACíFICO Seguros-2012 Prima AFP-2012 BCP – 2009 |

与各部门的国家和国际领导人交流良好做法、学习和成果。 2022年--《可持续发展目标》:关于遵守《17个可持续发展目标》的挑战和进展的交流 ● 我们的首席执行官Gianfranco Ferrari共同主持了这次活动 ● 我们邀请了一位全球专家就金融部门的可持续性进行对话。

|

|

Nexos+1 Https://nexosmasuno.com/

Nexos+1促进拉丁美洲的商业转型,以应对气候变化。 |

Credicorp-2021

PACíFICO Seguros-2021 Prima AFP-2018

|

我们正在与其他公司合作,在我们寻求利用机遇的同时,应对与应对气候变化有关的挑战 |

|

埃斯霍伊 Https://eshoy.pe/

致力于为一个包容、繁荣和可持续的秘鲁而努力的商界领袖运动。38个成员+15个行业。 |

Credicorp-2021

米班科-佩鲁-2022 Credicorp Capital-2022 BCP – 2021

|

我们的首席执行官Gianfranco Ferrari是导演委员会的成员。BCP、Mibanco和Credicorp Capital的总经理也是该组织的一部分。 |

|

绿色分类学执行委员会 绿色议定书(《佛得角议定书》) 秘鲁环境部推动的参与性空间。

|

Credicorp-2022

|

积极落实《绿色融资路线图》和推动采用国家绿色分类法的倡议,目前正在制定中。 |

| 其他从属关系和附属关系202217 | |||||||||||||||||

|

赤道

原则

|

优先级18 | TCFD | 圆柱体19 | 安倍20 | CFA 研究所 |

红色Acción | 女装 World Banking |

联合国 女人 |

哥伦比亚金融科技 | Asobancaria | Asommicrofinanzas | APESEG | ASOMIF | ASBANC | 联合国环境与发展组织 | 法新社21 | |

| BCP | ✔️ | ✔️ | ✔️ | ||||||||||||||

| 米班科 | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ||||||||||||

| PACíFICO Seguros | ✔️ | ✔️ | ✔️ | ✔️ | |||||||||||||

| 主要法新社 | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | |||||||||||

| Credicorp 资本 | ✔️ | ✔️22 | ✔️ | ||||||||||||||

| 米班科 哥伦比亚 | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | |||||||||||

| BCP玻利维亚 | ✔️ | ||||||||||||||||

17不是详尽的

18负责任投资原则(全球)。

19负责任投资计划。与负责任投资有关的地方倡议(秘鲁)。

20布宜诺斯共和国雇主协会(秘鲁)。

21法新社

22Credicorp资本资产管理公司

奖项和表彰

我们的首创精神获得的认可激励我们更深入地挖掘,实施我们的战略,并继续将可持续发展融入我们所做的一切。

整合可持续发展

SDG 5, 8, 9, 10, 13, 16, 17

在制定了2020-2025年可持续发展战略后,我们开始了将可持续发展融入我们所做的一切的旅程。每一天,我们都取得了可衡量的进展。我们 已经制定了一项实施计划,将可持续性融入我们的业务和运营模式。在我们2020年的报告中,我们发布了下图,以显示我们计划如何扩大我们的可持续发展视角,同时在更全面地关注可持续发展的道路上加强我们的 企业形象。今天,我们愿用这一节来回顾我们的进展。

将可持续发展融入我们的商业模式

我们实施战略的过程需要在我们的商业模式(产品、服务、渠道等)中整合可持续发展。为了实现这一目标,我们在与我们的每个战略支柱相关的各种 平台上工作:

在下一页的计划地图中,我们提供了我们在每个平台上开发的产品和服务的具体示例(有些属于多个平台)。 本报告的社会和环境章节详细介绍了这些示例;我们还提供了有关范围和影响的深入信息。

按平台划分的计划地图

| 金融包容性 | ||

| 首创性 | 描述 | 公司 |

| 亚普 | 数字钱包 | BCP |

| 索利 | BCP玻利维亚 | |

| 克雷迪亚 | 为获得基本服务提供资金 | 米班科 |

| A-Morosos | 金融复兴计划 | |

| 西米 | 通过语言实现金融包容性 | |

| A-Morosos | 金融复兴计划 | 哥伦比亚米班科 |

| 为未来节省开支 | 对养恤金储蓄的自愿缴款 | 主要法新社 |

| 普惠保险 | 面向个人和微型、中小型企业的产品,通过大众渠道低成本 | PACíFICO Seguros |

| 帮助小企业成长 | ||

| 首创性 | 描述 | 公司 |

| 超越银行业 | 使公司正规化的工具 | BCP |

| Contigo Emprendedor | 推动微型和小型企业发展的免费教育计划 | |

| 驱车前往派姆斯 | 营运资金贷款和发票贴现 | |

| 朱尼 | 通过数字渠道向银行提供小额贷款 | 米班科 |

|

耶沃

|

面向具有教育内容和金融产品访问权限的企业的在线平台 | |

| 简单性和透明度 | ||

| 首创性 | 描述 | 公司 |

| 米埃斯塔多·普里马 | 新的、简化的账户报表格式 | 主要法新社 |

| 接触点 | 在联系人处确定解决有关简单性和透明度的投诉的优先顺序 | PACíFICO Seguros |

| 衡量科学与技术 | 客户对简单性和透明度的看法的半年评估 | Prima AFP,Pacífio Seguros,Credicorp Capital,BCP玻利维亚, Mibanco |

| 为女性提供的机会和产品 | ||

| 首创性 | 描述 | 公司 |

| Crédito Mujer | 为妇女提供普惠信贷 | Mibanco Perú |

| 以女性为中心的方法 | 财富管理中的性别焦点 | Credicorp Capital |

| 与Fundación Emprer Futuro结盟 | 为拥有微型企业的女性提供金融教育 | BCP玻利维亚 |

| 穆杰斯·帕朗特 | 为妇女提供具体的包容性融资,为营运资金和固定资产融资 | 哥伦比亚米班科 |

| 可持续的AUMS | ||

| 首创性 | 描述 | 公司 |

| 投资决策中的ESG计划和政策 | 将ESG因素纳入投资决策的政策和计划 | 主要法新社 |

| 对关系的规划 | 与发行人建立关系以推广良好的ESG实践 | |

| 整合ESG标准 | 使用ESG指南进行投资组合评估 | PACíFICO Seguros |

| 关系战略 | 与发行人建立关系以推广良好的ESG实践 | Credicorp Capital |

| 根据ESG准则进行资产评估 | 根据ESG准则对另类资产进行资产评估(私人债务、房地产开发、基础设施、上市资产) | |

| 投资咨询流程中的ESG(GP) | 将ESG标准纳入财富管理投资咨询计划 | |

| ESG基金、主题和影响力投资 | 发行ESG基金 | |

| 可持续金融 | ||

| 首创性 | 描述 | 公司 |

| 可持续金融产品 | 可持续和过渡融资,生态保理,自己发行可持续债券 | BCP |

| 可持续金融产品 | 电动汽车的批发和零售贷款,能源转型和可持续农业的产品设计。 | BCP玻利维亚 |

| 指定排放的结构和放置 |

将公司金融定位为拉丁美洲绿色和社会债券市场可持续金融的参与者

|

Credicorp Capital |

| 金融教育 | ||

| 首创性 | 描述 | 公司 |

| BCP的ABC-大众媒体 | 利用大众传媒进行财经教育:网络系列5比索,亚安波利得ABC,Iniciativa a AMAS de Casa,客户 公告、影响者 | BCP |

| ABC del BCP:金融教育培训 | 关于金融教育的在线课程和研讨会 | |

| 商业视角下的金融教育 | 不良财务行为的改变(过度负债、拖欠债务、透支) | |

| 客户学院 | 培训客户培养从任何设备操作的数字技能 | BCP玻利维亚 |

| 金融与数字咨询基础课程 |

通过关系顾问向我们的客户提供建议/培训,他们教育客户

|

Mibanco Perú |

|

金融教育与企业管理

为企业管理和财务方面的数字事务提供培训和建议。

|

||

| 穆奈 | 志愿者计划,为客户提供建议和陪同,并为企业家提供培训 | |

| MI顾问 | 通过合作伙伴关系培训客户的计划 | |

| 与伙伴关系举办的培训讲习班 | 利用协同效应与公共和私人伙伴关系合作,促进金融普惠和教育 | |

| 改善我的杂货店(街角商店) | 由Centrum、ISM和Mibanco的专家传授的管理商业和财务的网络研讨会。 | |

| Work商店与专家交谈 | 由专家授课的商业和财务管理网络研讨会。于2022年3月完工。 | |

| 溜溜球,溜溜球,溜溜球 | 金融教育志愿者计划 | 哥伦比亚米班科 |

|

金融与数字咨询基础课程

|

通过我们的关系经理为我们的客户提供金融教育和企业管理方面的建议和培训。

在我们的关系经理中培养环境意识,以便他们能够提供

|

| 给我们客户的环保小贴士。 | ||

| 进步学院 | 工商管理教育 | |

| 养老金储蓄基础知识 | 通过在线研讨会、网络教育和研讨会上的课程进行金融教育和养老金储蓄 | 主要法新社 |

| 埃尔德帕 | 教育网络系列 | |

| 美国广播公司在帕西菲科 | 通过大众传媒、传播学课程和从商业角度进行的教育,进行保险教育 | PACíFICO Seguros |

| 塞古拉公社 | 针对弱势人群的风险预防培训方案 | |

| Protege 365 | 防范客户公司的职业风险 |

将可持续发展融入我们的运营模式

我们的推动因素是我们在运营模式中融入可持续发展的前沿。它们充当组织成功执行可持续发展战略所需进行的内部变革的杠杆。我们优先考虑的工作领域与Credicorp的主要企业职能相对应:

| 操作功能/区域 | 可持续发展的推动因素 |

| 人力资源管理与开发 |

推动变革管理 打造未来的劳动力大军 倡导多样性、包容性和性别平等 |

| 风险 | 将ESG因素纳入风险管理框架 |

| 金融 |

做长期价值创造的管家 优化对资本市场的沟通和报告 |

| 合规与道德 | 鼓励人们做正确的事情 |

| 公司治理 | 加强企业管治架构 |

| 其他 |

社会责任 减少直接的环境足迹 |

变革管理-将可持续发展融入DNA或我们的领导者和员工

为了实现可持续的转型,我们认识到将可持续发展融入组织文化和我们的领导者和员工的DNA中是最基本的需要。2021年,我们开始制定变革管理战略,并成功地推出了培养员工对可持续发展战略的知识和理解的努力。此外,我们致力于建立可持续发展结构,并为其配备领导者在管理层纳入可持续发展所需的工具和支持。

我们努力将可持续发展融入我们领导者和员工的DNA中

2022年,我们继续采取行动,准备组织环境,将可持续性纳入我们公司的流程和管理。我们与高级领导和中层管理人员密切合作,以加强他们的知识和承诺。

此外,作为纳入可持续发展的一部分,我们有一个ESG指标,占Credicorp首席执行官和子公司首席执行官绩效图表的15%至20%。这一指标因公司而异,并与公司业务战略和/或每个子公司的业务战略保持一致。

我们的变革管理计划涉及四个战略轴线,它们设想了公司和子公司层面的具体举措,如下所述:

|

企业可持续发展培训2022 -Credicorp- |

|||||

| 细分市场 | 处理的目标/问题 | 结果 | |||

| 参与者 | T2B | ||||

| # | 占总数的百分比 | 内容质量 | 可持续发展对Credicorp及其子公司的未来有多大的战略意义? | ||

| 董事 |

使董事了解金融部门董事会的最新趋势和新的实质性问题(例如:人权和多样性和包容性)。联合国董事应该牢记的ESG思考,包括审计、风险和薪酬以及提名。

|

28 | 78% | 78% | 94% |

| 管理委员会、具有公司职能的经理和可持续发展领导者 | ESG趋势回顾。强调环境问题和气候变化。E中的机遇: 全球趋势和Credicorp的背景 | 63位高级领导 | 几乎75% | 87% | 97% |

| 中层管理:一般情况 | 提供适合中层管理人员的入门和横向可持续发展内容 ;这是针对员工的一般可持续发展课程之外的内容 | 857 | +60% | 72% | 87% |

在我们的变革管理框架内,我们为每个子公司的中层管理人员提供了关于可持续性问题的具体培训,并利用了与每个业务线相关的课程内容。参与者对培训内容的满意度始终在76%以上,在每次培训后,参与者对将可持续发展纳入其子公司的战略相关性的看法一直保持在73%或以上。

23 Credicorp子公司2022年劳动力环境调查平均结果::BCP Perú,BCP玻利维亚,Mibanco Perú,Mibanco Columbia,Pacífio Seguros,Prima AFP y Credicorp Capital

我们的企业可持续发展团队还通过课程和研讨会提供持续的培训,以加强特定团队的知识,如批发银行、贷款、中小企业商业银行、企业合规、BCP风险和供应商管理。

为了衡量我们实施变革管理计划的成功程度,我们在年度工作场所满意度调查中包括了三个问题。获得的结果 远高于最初寻求的75%的前两位。

| 2022年工作场所环境调查中的问题 | Credicorp23 |

| 我相信,在Credicorp和我的公司内部,确实有推进倡议和可持续发展战略实施的意愿 | 91% |

| 我理解可持续发展与Credicorp、我的公司和利益相关者成功的相关性 | 94% |

| Credicorp和我的公司在可持续性方面取得了切实和具体的进展 | 91% |

将ESG因素纳入风险管理框架

物质问题经济和财务业绩

格雷 3-3, 201-2

支柱1