向患者提供药物的最后一个障碍是市场准入,市场准入被定义为确保患者以合适的价格获得治疗的战略、流程和活动。我们认为,随着卫生系统和国家走向基于结果的定价,生物模拟和市场准入将继续日益交织在一起。我们已经扩展到市场准入解决方案,帮助我们的客户在过程中更早地了解疗法和剂量方案的现实影响,并有效地将这一点传达给付款人和卫生当局。我们的解决方案以基于SaaS的价值沟通工具为基础。

随着我们的生物模拟软件、技术和服务的不断创新和采用,我们相信全球将有更多的生物制药公司利用我们的端到端平台来降低成本、加快上市速度,并确保所有患者的药物安全和有效。

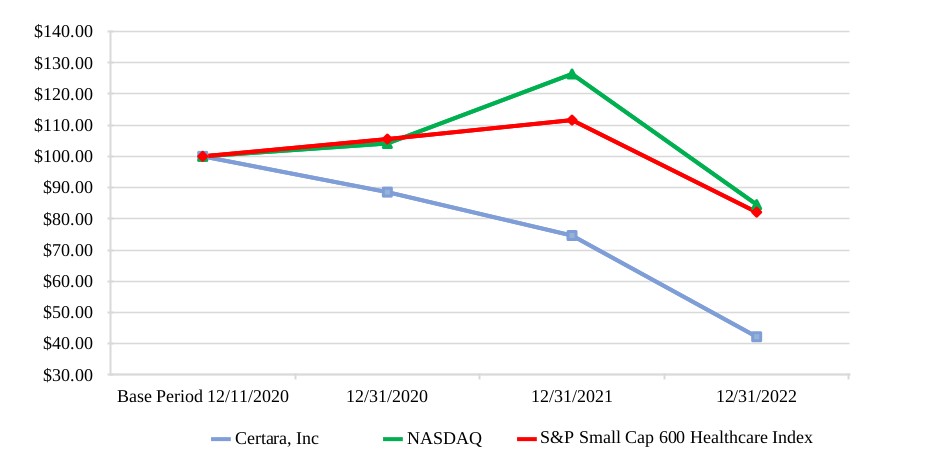

公开发行股票和其他主要股东交易

2020年12月11日,我们完成了首次公开发行(IPO),据此,我们发行并出售了14,630,000股普通股,某些出售股东,包括前控股股东EQT,以每股23.00美元的公开发行价出售了18,783,250股我们的普通股(即全面行使了承销商购买额外股份的选择权)。扣除承销商的折扣和佣金后,我们获得了3.163亿美元的净收益。此外,与首次公开募股中出售公司普通股有关的440万美元的法律、会计和其他发行成本,扣除30万美元的税收影响后,被资本化,并与首次公开募股收到的收益相抵销。

2021年3月29日,我们完成了承销的二次公开发行,包括EQT在内的某些出售股东出售了11,500,000股我们的普通股,其中包括1,500,000股普通股,这是根据承销商充分行使购买额外股份的选择权。在那次交易中,我们没有提供任何普通股,也没有从出售普通股的股东出售普通股中获得任何收益。我们就第二次公开招股产生了110万美元的成本。

2021年9月13日,我们完成了另一次公开募股,公开发行价为每股31.00美元,据此,我们出售了4,500,000股普通股,某些出售股东出售了18,500,000股普通股,其中包括3,000,000股普通股,这是根据承销商充分行使购买额外股份的选择权。扣除承销商的折扣和佣金后,我们获得了1.341亿美元的净收益。此外,与在公开发售中出售我们的普通股有关的70万美元的法律、会计和其他发售成本被资本化,并与收到的收益相抵销。

2021年11月22日,我们完成了另一次二次公开发行,包括EQT在内的某些出售股东出售了1000万股我们的普通股。在本次交易中,吾等并无提供任何普通股,亦未收到出售股东出售普通股所得的任何收益。我们产生了60万美元的成本,计入一般和行政费用,与第二次公开发行有关。

2022年8月11日,公司再次完成第二次公开发行,包括EQT在内的某些出售股东出售了700万股公司普通股。本公司在本次交易中并未提供任何普通股,也未收到出售股东出售普通股所得的任何收益。该公司与第二次公开发售有关的成本为60万美元,记入一般和行政费用。

2022年12月8日,阿森纳以每股15.00美元的价格从EQT手中收购了29,954,521股我们的普通股。关于这笔交易,我们与阿森纳签订了一份书面协议,从2022年12月8日起生效,其中规定,除某些例外情况外,阿森纳在2024年12月8日之前不得转让所收购的股份。此外,在这笔交易中,我们与阿森纳签订了一份股东协议,从2022年12月8日起生效,其中包括授予阿森纳提名最多两名董事进入我们董事会的某些有条件权利。