展品99.2

Ready Capital和BROADMARK Realty Capital宣布2023年2月27日达成最终合并协议

免责声明2这些材料及其构成的任何演示文稿既不是出售Ready Capital Corporation(“Ready Capital”、“RC”或“The Company”)权益的要约,也不是征求要约购买这些权益。本公司及其任何代表或联属公司均不对本文所载信息的准确性或完整性作出任何明示或默示的陈述或保证,本公司及其代表不对收件人承担任何与使用该信息有关的责任,或因使用该信息而承担任何责任。本文件中包含的任何内容都不是,也不应被视为对公司过去、现在或未来业绩的承诺或陈述。不能保证这些材料中说明的任何估计、目标或预测及其构成部分的任何表述都会实现。本文中提及本公司过去或现在的任何投资或其过去或现在的业绩,仅供说明之用。不应假设该等投资曾经或将会盈利,或本公司未来的任何投资将会盈利或将与该等投资的表现相同。过往业绩并不代表未来业绩,亦不能保证本公司未来将会取得可比业绩。本演示文稿包含构成“前瞻性陈述”的陈述,该术语在修订后的1933年《证券法》第27A节和修订后的1934年《证券交易法》第21E节中定义, 而该等声明旨在由该声明所提供的避风港涵盖。这些陈述是基于管理层目前的预期和信念,受一些趋势和不确定因素的影响,这些趋势和不确定因素可能导致实际结果与前瞻性陈述中描述的大不相同;公司不能保证它的预期一定会实现。可能导致实际结果与公司预期大相径庭的因素包括,但不限于,在预期时间内或根本不会进行合并的风险;可能导致合并协议终止的任何事件、变化或情况的发生;未能获得与合并和发行相关的股票的股东批准,或未能满足其他条件迫使合并;与拟议的合并扰乱管理层对正在进行的业务运营的注意力相关的风险;拟议合并的公告对公司和BRMK的经营业绩和总体业务的影响;与合并有关的任何法律程序的结果;适当的监管变化;资本市场的普遍波动;资本市场和总体经济的通胀压力;公司投资目标和业务战略的变化;以可接受的条件获得融资或完全不融资;是否有合适的投资机会;利率或总体经济的变化;投资违约率上升和/或投资回收率下降;利率的变化,利差, 收益率曲线或提前还款率;公司资产预付款的变化;竞争的程度和性质,包括对公司目标资产的竞争;与将现有贷款平台整合到我们的业务中有关的风险;与建筑贷款和其他资产的发起和所有权相关的风险,通常是与现有结构或土地担保的贷款相比受到额外风险的短期贷款;与桥梁贷款和其他资产的发起和所有权相关的风险,通常是利率较高的短期贷款、交易成本和偿还贷款的不确定性;与新冠肺炎疫情未来的任何影响有关的风险,包括政府和行业对房地产行业的应对措施;以及其他因素,包括本公司提交给美国证券交易委员会的最新10-K年报风险因素部分,以及本公司提交给美国证券交易委员会的其他报告(这些报告可在美国证券交易委员会的网站www.sec.gov上查阅)。除法律要求外,本公司没有义务在本新闻稿发布之日后更新这些声明以进行修订或更改。本演示文稿还包含市场统计数据和行业数据,这些数据受到不确定性的影响,不一定能反映市场状况。该等资料来自第三方来源,并未经本公司或其关联公司独立核实。所有提供的材料都是从被认为可靠和最新的来源汇编而成,但不能保证准确性。所有数据均截至2022年12月31日,除另有说明外。本报告包括某些非公认会计准则财务指标。, 包括可分配收益。这些非公认会计原则的财务措施只应被视为对符合公认会计原则的财务措施的补充,而不是优于。有关公认会计原则的最新信息,请参阅公司向美国证券交易委员会提供的最新补充财务数据演示文稿中的附录,并可在www.sec.gov上查阅。

议程一.Ready Capital和瀑布资产管理概述II.Broadmark Realty Capital Inc.概述III.交易摘要和对利益相关者的好处

Ready Capital和瀑布资产管理概述

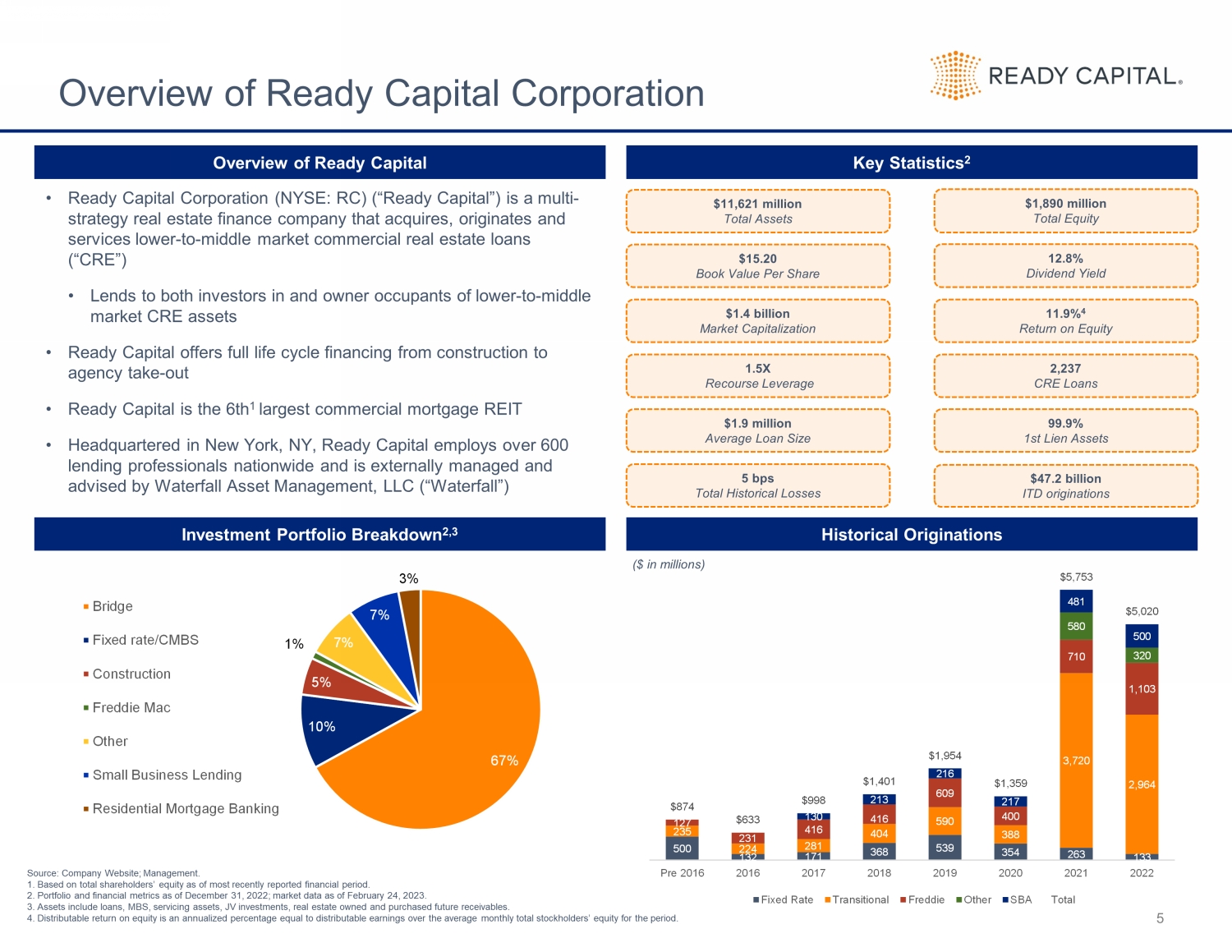

5 Ready Capital公司概述·Ready Capital Corporation(纽约证券交易所代码:RC)(“Ready Capital”)是一家多策略的房地产金融公司,收购、发起和服务中低端市场商业房地产贷款(CRE)·向中低端市场CRE资产的投资者和所有者提供贷款·Ready Capital提供从建筑到代理外卖的全生命周期融资·Ready Capital是第6大商业抵押房地产投资信托基金·总部位于纽约,Ready Capital在全国范围内拥有600多名贷款专业人员,由瀑布资产管理公司提供外部管理和咨询服务,LLC(“瀑布”)投资组合分类2,3来源:公司网站;管理。1.基于截至最近报告的财政期间的股东权益总额。2.截至2022年12月31日的投资组合和财务指标;截至2023年2月24日的市场数据。3.资产包括贷款、抵押贷款证券、服务资产、合资企业投资、房地产自有和购买的未来应收账款。4.可分配股本回报率是相当于可分配收益占该期间平均每月股东权益总额的年化百分比。主要统计数据2 12.8%股息率18.9亿总股本11.9%4股本回报率2 237 CRE贷款99.9%第一留置权资产$11 6.21亿总资产14亿市值15.20每股账面价值1.5倍追索权杠杆率190万平均贷款规模5个基点历史总亏损472亿ITD历史总亏损$472亿ITD历史起源(以百万美元为单位)500 132 171 368 339 354 263 133 235 224 281 404 590 388 3,720 2,964 127 231 416 416 400 710 1,103 580 320 130 213 216 217 481 500$874$633 998$1,401$1,263954元1,359元5,753元, 020 Pre 2016 2016 2018 2019 2020 2021 2022 Freddie Other SBA合计67%10%5%1%7%7%3%桥梁固定利率/CMBS建设Freddie Mac其他小企业贷款住房抵押贷款银行

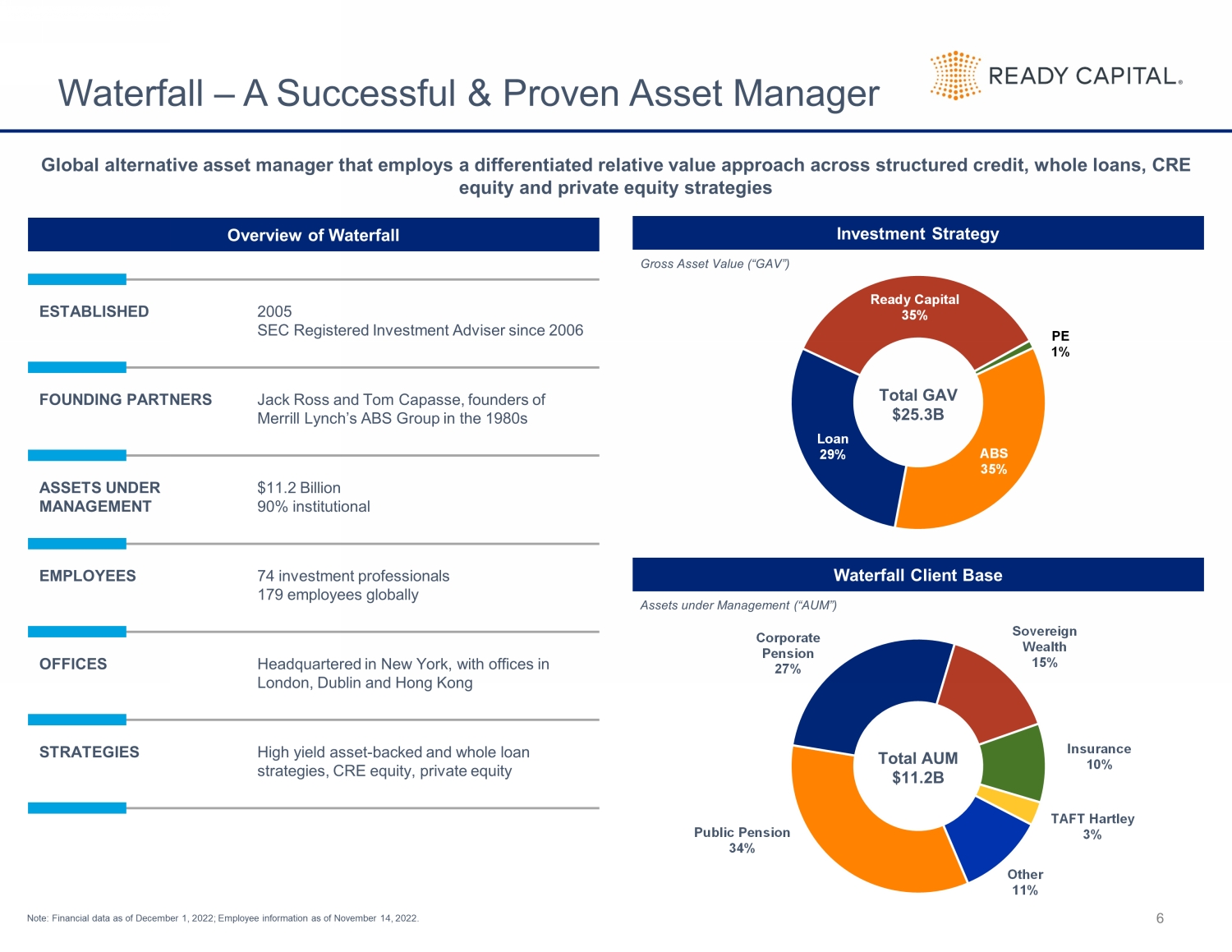

准备资本35%PE 1%ABS 35%贷款29%公共养老金34%企业养老金27%主权财富15%保险10%塔夫特哈特利3%其他11%瀑布-一家成功且经过验证的资产管理公司6全球另类资产管理公司,采用差异化的相对价值方法,涵盖结构性信贷、整体贷款、CR E股权和私募股权策略瀑布客户群投资策略概述瀑布客户群投资策略总投资253亿美元自2006年成立以来,于2005年成立了美国证券交易委员会注册投资顾问杰克·罗斯和汤姆·卡帕斯,20世纪80年代美林ABS集团的创始人管理着112亿美元90%的机构员工74名投资专业人员179名全球员工总部设在纽约,在伦敦、都柏林和香港设有办事处高收益资产支持和整体贷款战略CRE股权、私募股权总资产管理(AUM)资产总值(GAV)注:截至2022年12月1日的财务数据;截至2022年11月14日的员工信息。

Broadmark Realty Capital Inc.概述

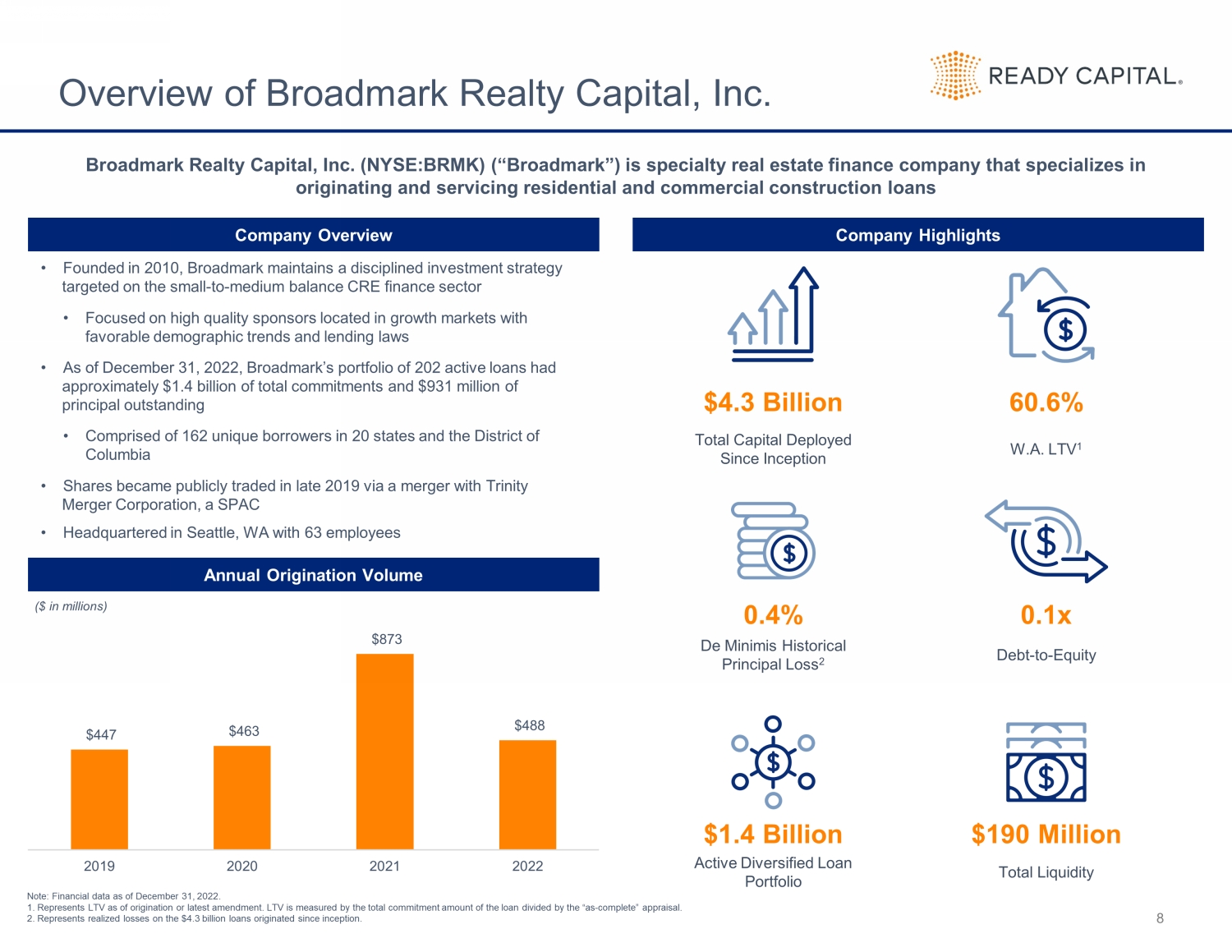

Broadmark Realty Capital,Inc.公司概述公司概述年度创始数量注:截至2022年12月31日的财务数据。1.代表最初或最新修订时的LTV。LTV的衡量标准是贷款的总承诺额除以“未完成”的评估。2.指自成立以来产生的43亿美元贷款的已实现亏损。Broadmark Realty Capital,Inc.(纽约证券交易所股票代码:BRMK)(“Broadmark”)是一家专门从事住宅和商业建筑贷款发放和服务的专业房地产金融公司·成立于2010年,Broadmark坚持以中小型余额CRE金融部门为目标的有纪律的投资战略·专注于位于人口趋势和贷款法律有利的成长型市场的高质量赞助商·截至2022年12月31日,Broadmark的202个活跃贷款组合有大约14亿美元的总承诺和9.31亿美元的未偿还本金·包括20个州和哥伦比亚特区的162个独立借款人·股票于2019年底通过与总部位于西雅图的三一合并公司的合并而上市交易·总部位于西雅图的三一合并公司拥有63名员工自启动以来部署的总资本43亿美元60.6%W.A.LTV 1美元14亿美元活跃的多元化贷款组合0.4%de Minimis历史本金损失2 0.1x债转股1.9亿美元总流动资金8美元447美元463美元873美元2019年2021年(以百万美元为单位)

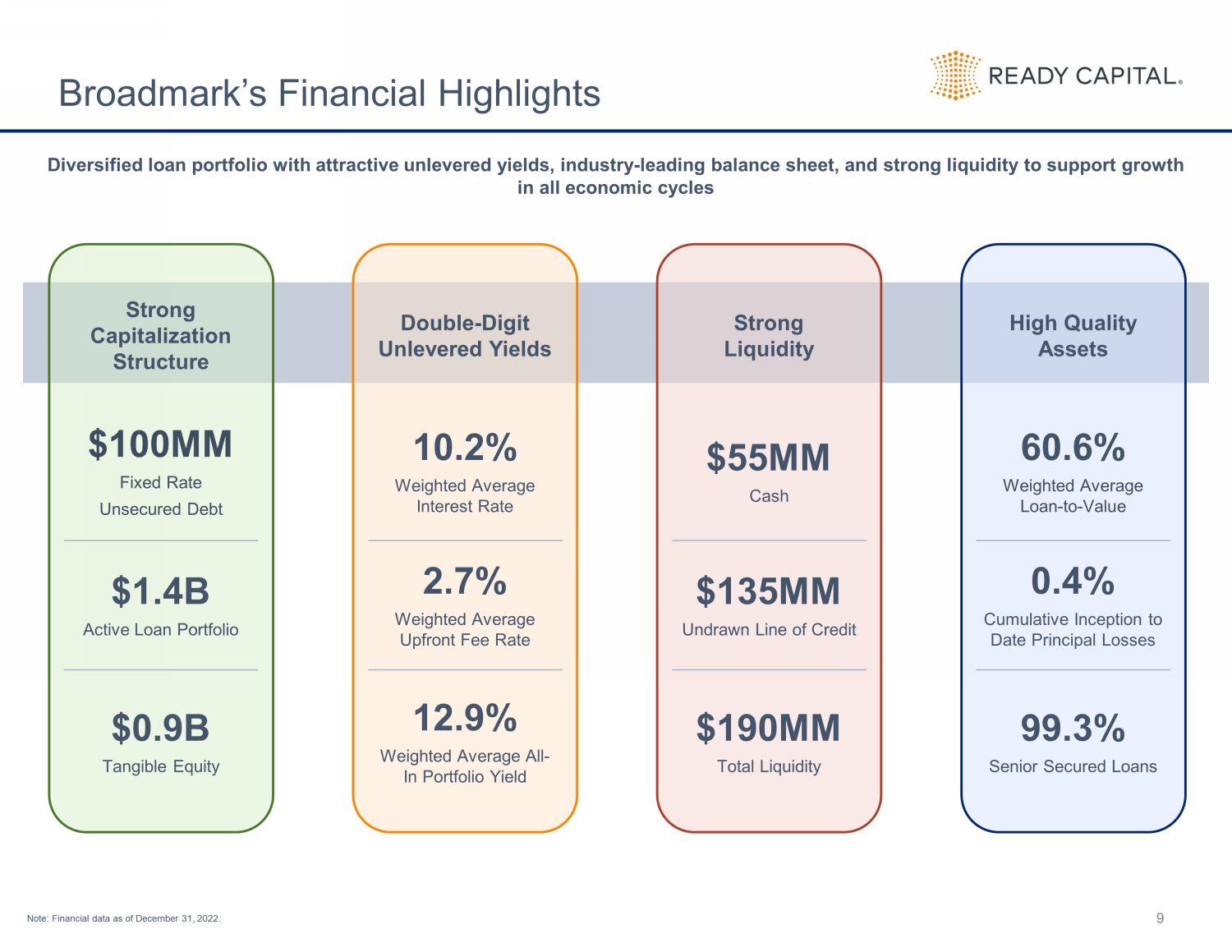

Broadmark的财务亮点9 12.9%加权平均综合投资组合收益率10.2%加权平均利率2.7%加权平均预付费用利率两位数无杠杆收益率60.6%加权平均贷款价值比0.4%迄今累计本金损失99.3%高级担保贷款优质资产$100 mm固定利率无担保债务14亿美元活跃贷款组合9亿美元有形股权强劲资本化结构55 mm现金190 MM总流动资金135 mm未提取信贷额度强劲流动性多元化贷款组合具有诱人的无杠杆收益率,行业领先的资产负债表,以及强劲的流动性,以支持所有经济周期的增长注:截至2022年12月31日的金融数据。

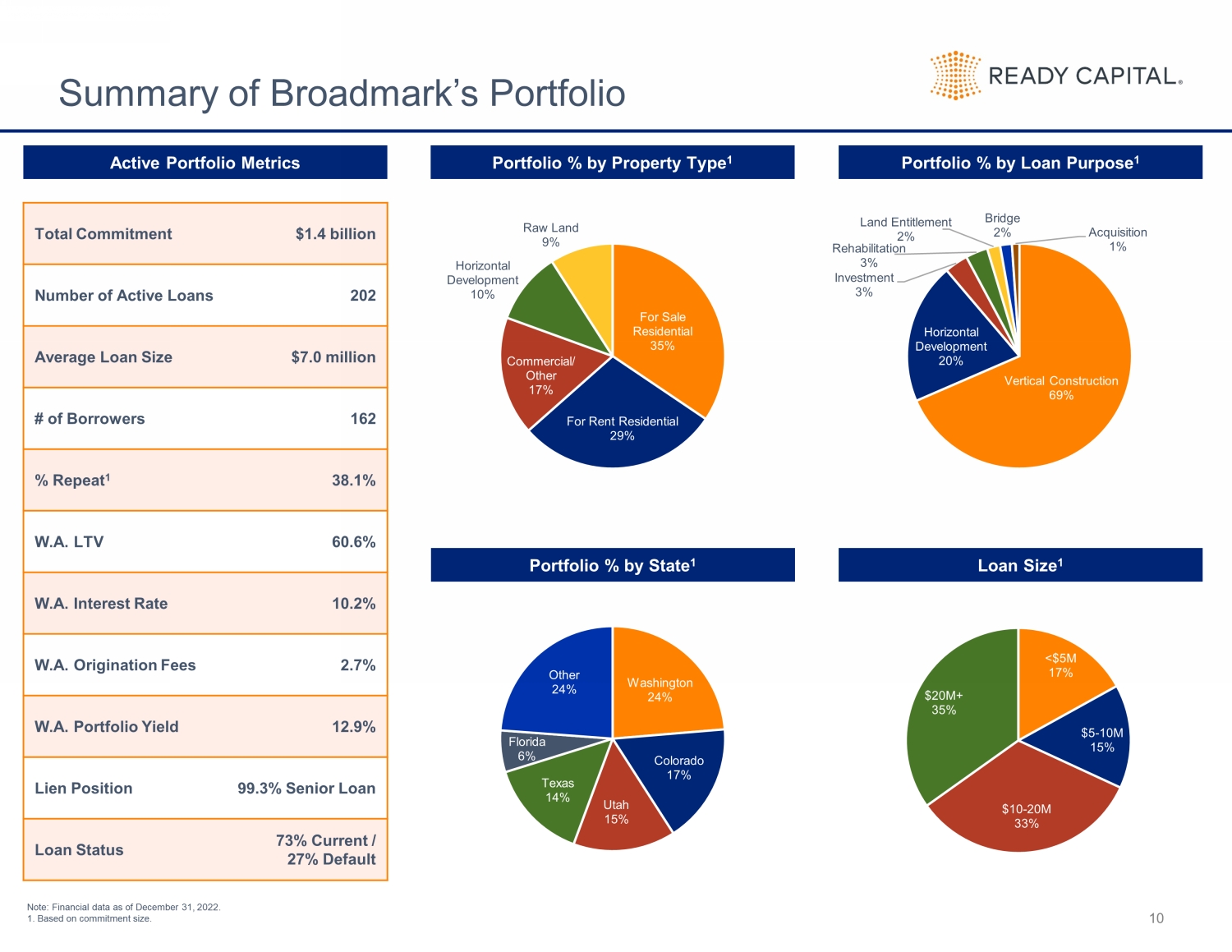

Broadmark的投资组合摘要10按物业类型1的投资组合%按贷款目的划分的投资组合%1投资组合按州1的活跃投资组合指标总承诺额14亿美元活跃贷款数目202平均贷款规模700万美元#借款人162%重复1 38.1%W.A.LTV 60.6%W.A.利率10.2%W.A.起始费2.7%W.A.投资组合收益率12.9%留置权99.3%高级贷款状况73%当前/27%违约注:截至2022年12月31日的财务数据1.基于承诺规模。贷款规模1出售住宅35%出租住宅29%商业/其他17%水平开发10%原始土地9%垂直建筑69%水平开发20%投资3%恢复3%土地权利2%桥梁2%收购1%华盛顿24%科罗拉多州17%犹他州15%德克萨斯州14%佛罗里达州6%其他24%27%73%

交易摘要和对利益相关者的好处

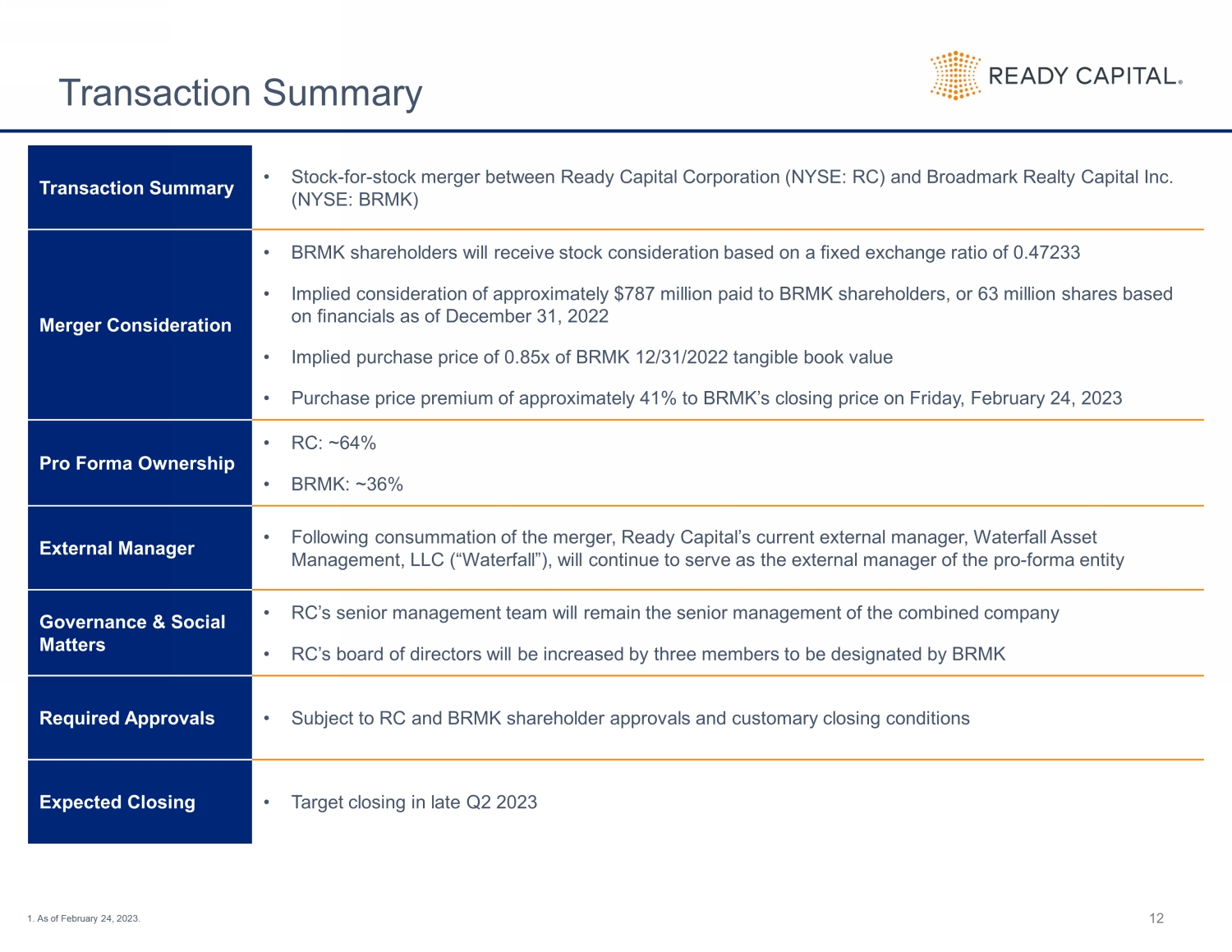

交易摘要12 1.截至2023年2月24日。交易摘要·Ready Capital Corporation(纽约证券交易所代码:RC)和Broadmark Realty Capital Inc.(纽约证券交易所代码:BRMK)合并对价·BRMK股东将获得基于0.47233的固定交换比率的股票对价·向BRMK股东支付的隐含对价约为7.87亿美元,或基于截至2022年12月31日的财务状况的6,300万股·隐含收购价为BRMK 12/31/2022年有形账面价值的0.85倍·收购价格溢价约为BRMK于2022年2月24日(星期五)收盘价的41%2023年形式所有权·RC:约64%·BRMK:约36%外部经理·合并完成后,Ready Capital目前的外部经理瀑布资产管理有限责任公司(“瀑布”)将继续担任形式实体治理和社会事务的外部经理·RC的高级管理团队仍将是合并后公司的高级管理·RC的董事会将增加三名成员,由BRMK指定·需要批准·有待RC和BRMK股东的批准和惯常的完成条件预计完成·目标在2023年第二季度末完成

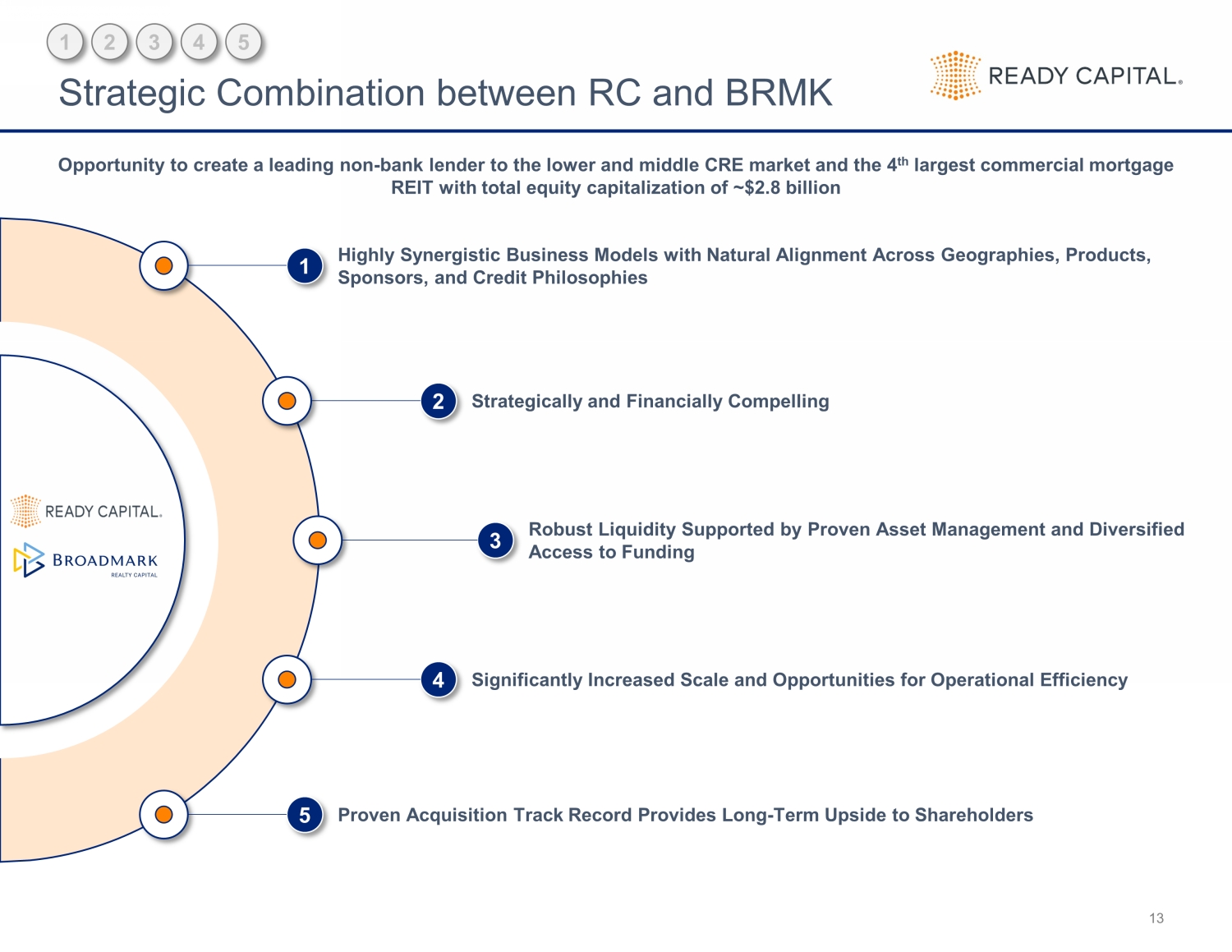

RC和BRMK之间的战略组合13成熟的资产管理和多元化的融资渠道支持着强劲的流动性3高度协同的商业模式,跨地理位置、产品、赞助商和信贷理念1有机会创建面向中低端CRE市场的领先非银行贷款机构和总股本约28亿美元的第4大商业抵押贷款房地产投资信托基金经验证的收购记录为股东提供长期上行收益5显著提高规模和运营效率的机会4在战略和财务上具有说服力2 2 3 4 5

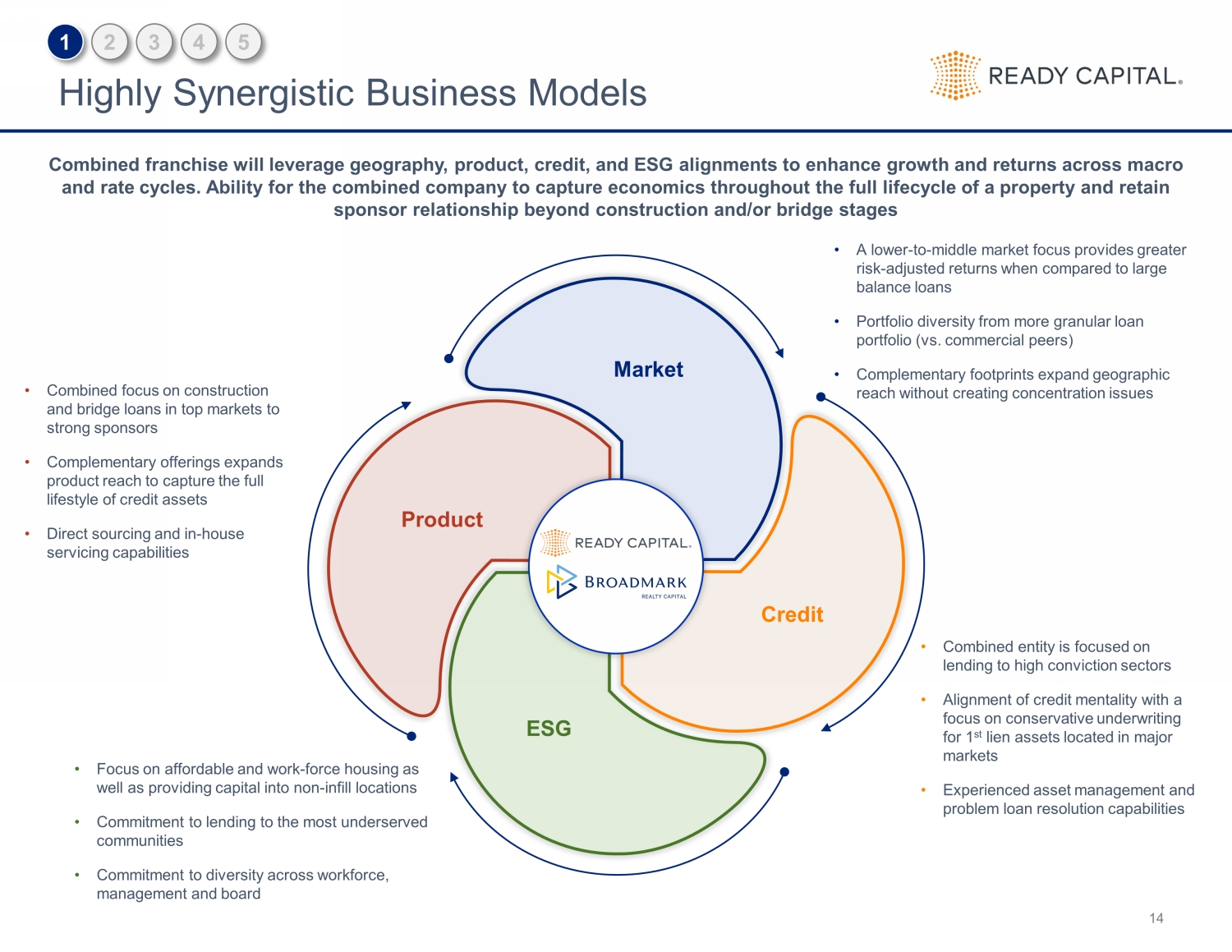

高度协同的业务模式14·与大额余额贷款相比,关注中低端市场提供了更大的风险调整后回报·投资组合多样化(与商业同行相比)·互补足迹扩展了地理覆盖范围,而不会造成集中度问题1 2 3 4 5市场信用ESG产品组合特许经营将利用地理、产品、信贷和ESG调整来提高宏观和利率周期的增长和回报。合并后的公司有能力在物业的整个生命周期内获取经济利益,并在建设和/或桥梁阶段之后保持赞助商关系·合并后的实体专注于向高信任度部门放贷·信贷心态与主要市场第一留置权资产的保守承销保持一致·经验丰富的资产管理和问题贷款解决能力·专注于经济适用房和劳动力大军住房,并向非填充性地点提供资金·致力于向服务最不足的社区放贷·致力于劳动力多样化,管理层和董事会·将重点放在顶级市场的建设和向强有力的赞助商提供过桥贷款上·互补产品扩大了产品覆盖范围,以获取信贷资产的全部生活方式·直接采购和内部服务能力

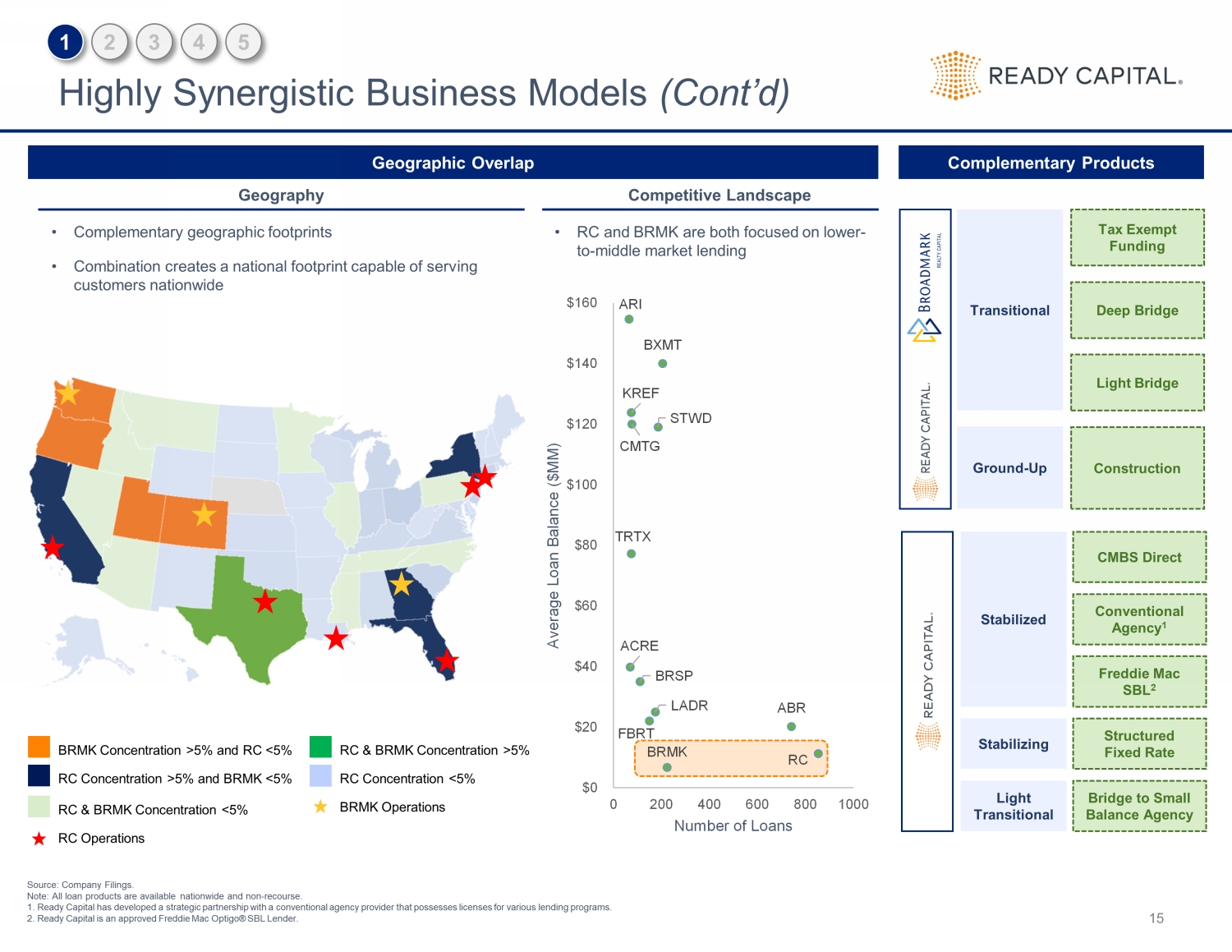

ARI KREF CMTG BXMT标准TRTX英亩BRSP FBRT LADR BRMK ABR RC$0$20$40$60$80$100$120$140$160 0 200 400 600 800 1000平均贷款余额(美元MM)高度协同的商业模式(续)15 1 2 3 4 5地理重叠互补产品BRMK集中度>5%和RC 5%RC集中度>5%和BRMK

16在战略和财务上极具吸引力的1 2 3 4 5给Ready Capital股东带来好处·协同特许经营增强了合并后的业务模式和回报状况·高度增值-估计2024E财年中低端青少年每股收益增加·大部分未加杠杆的Broadmark投资组合立即产生去杠杆化影响·有能力将Broadmark的过剩资本和流动性部署到现有业务中,产生十几岁左右的边际回报·通过有意义的费用协同效应和将固定成本分摊到更大的股权基础上,提高运营效率·使Broadmark股东受益·较现有股价显著溢价(根据收盘价约为41%)·100%Ready Capital股票对价增加了股东的流动性,并随着合并后的公司迁移到更具吸引力的市盈率/总市值倍数而提供上行·受益于更高和更一致的股息·多方面投资战略产生有吸引力的风险调整后收益并分散风险·获得Ready Capital外部经理的广泛专业知识和资源,瀑布资产管理公司,它在成功整合和扩展平台方面有着良好的记录1.基于BRMK在2023年2月24日的收盘价。X x

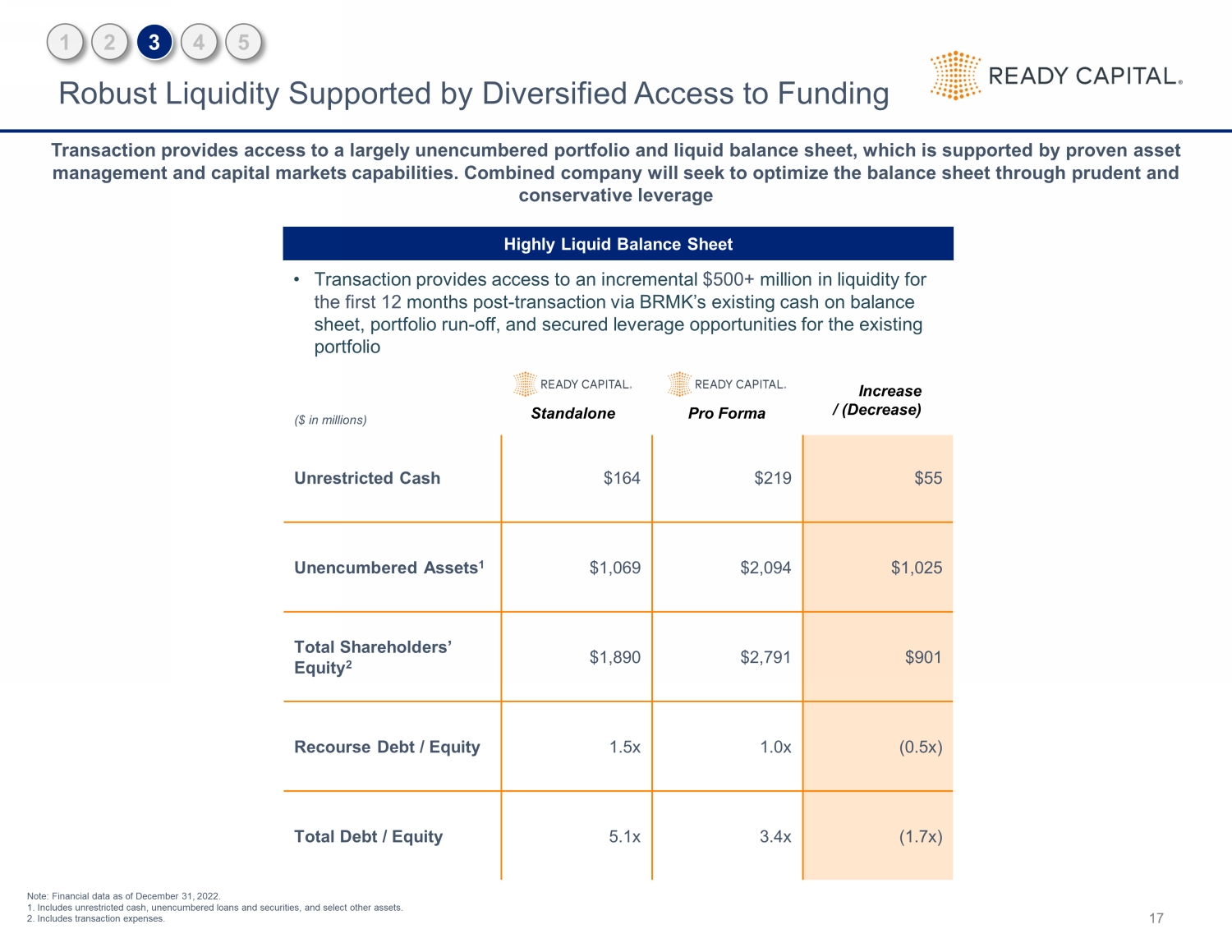

(百万美元)无限制现金$164$219$55未担保资产1$1,069$2,094$1,025总股东权益2$1,890$2,791$901追索权债务/股权1.5 x 1.0 x(0.5 x)总债务/股权5.1x 3.4 x(1.7 x)17多元化融资交易支持的强劲流动性提供了基本上无担保的投资组合和流动资产负债表,这得到了成熟的资产管理和资本市场能力的支持。合并后的公司将寻求通过谨慎和保守的杠杆率1 2 3 4 5高流动性资产负债表·交易通过BRMK现有的资产负债表上的现金、投资组合决算和现有投资组合的担保杠杆机会,为交易后的前12个月提供5亿美元以上的增量流动性备注:截至2022年12月31日的财务数据。1.包括无限制现金、无担保贷款和证券,以及选定的其他资产。2.包括交易费用。增加/(减少)

$6.8$4.5$3.1$2.8$2.5$2.4$1.9$1.6$1.6$1.5$1.4$1.3$0.9$0.7合并CMTG ARI RC FBRT KREF Ladr BRSP TRTX BRMK ALARE 18大幅增强的形式股本基础(以十亿美元为单位)1 2 3 4 5合并股本为$2.8B 1注:截至最近报告期的财务数据。1.包括交易费用。

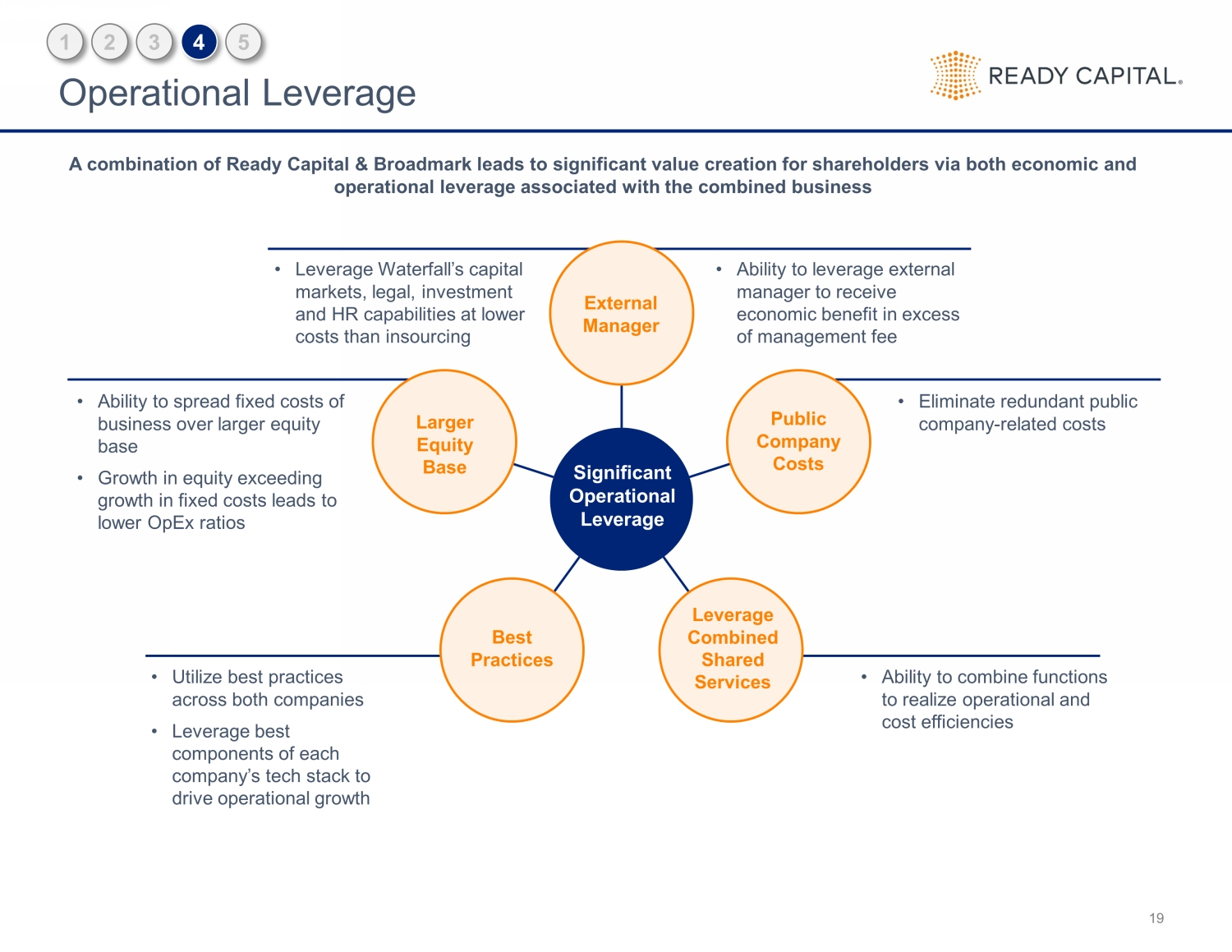

19运营杠杆·能够利用外部经理获得超过管理费的经济效益·消除与上市公司相关的多余成本·能够将业务的固定成本分摊到更大的股本基础上·股本增长超过固定成本的增长导致运营支出比率较低私人信贷外部经理上市公司成本杠杆综合共享服务最佳实践扩大股本基础·利用两家公司的最佳实践·利用每个公司的技术堆栈的最佳组件来推动运营增长·能够结合职能实现运营和成本效率显著的运营杠杆·利用瀑布的资本市场、法律、比内包成本更低的投资和人力资源能力Ready Capital和Broadmark的组合通过与合并后的业务相关的经济和运营杠杆为股东创造了显著的价值1 2 3 4 5

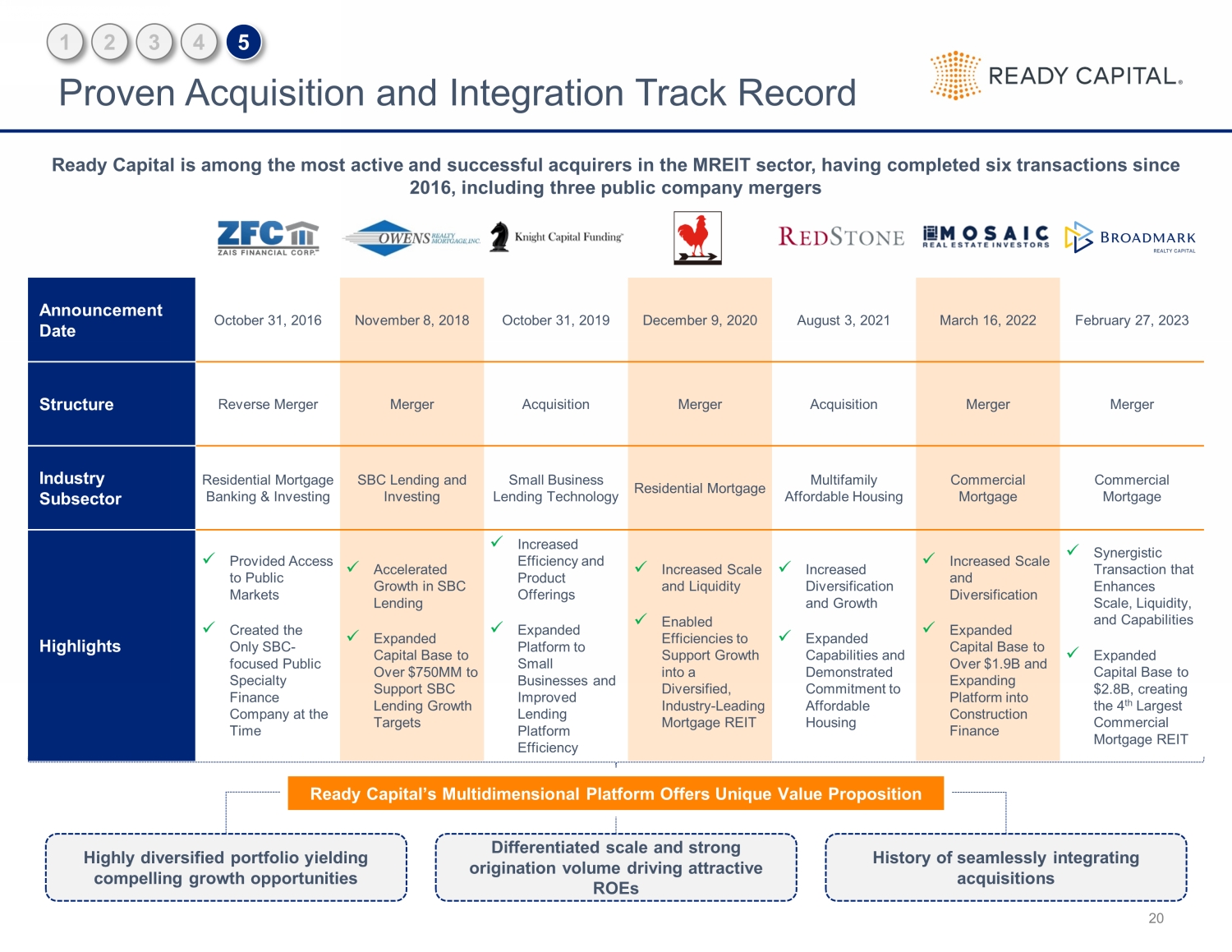

20经验证的收购和整合记录公布日期2016年10月31日2018年11月8日2018年10月31日2020年12月9日2020年8月3日2022年2月16日2023结构反向并购兼并收购兼并合并行业细分行业住宅抵押银行和投资SBC贷款和投资小企业贷款技术住宅抵押贷款多家庭经济适用房商业抵押贷款亮点x提供公开市场准入x创建了当时唯一专注于SBC的公共专业金融公司x加快了SBC贷款的增长x将资本基础扩大到超过7.5亿美元以支持SBC贷款增长目标x提高效率和产品供应x扩展到小企业的平台和改进的贷款平台效率x增加的规模和流动性x支持向多元化增长,行业领先的抵押贷款房地产投资信托基金x提高了多元化和成长性x扩大了能力并展示了对经济适用房的承诺x扩大规模和多样化x扩大资本基础到超过19亿美元并将平台扩展到建设融资x增强规模、流动性和能力的协同交易x扩大资本基础到28亿美元,创造第四大商业抵押贷款REIT Ready资本是mREIT行业中最活跃和最成功的收购者之一,自2016年以来已经完成了六笔交易,包括三家上市公司合并高度多样化的投资组合产生了引人注目的增长机会差异化的规模和强劲的发起量推动了有吸引力的ROE无缝整合Ready Capital的多维平台的历史提供了独特的价值主张1 3 4 5

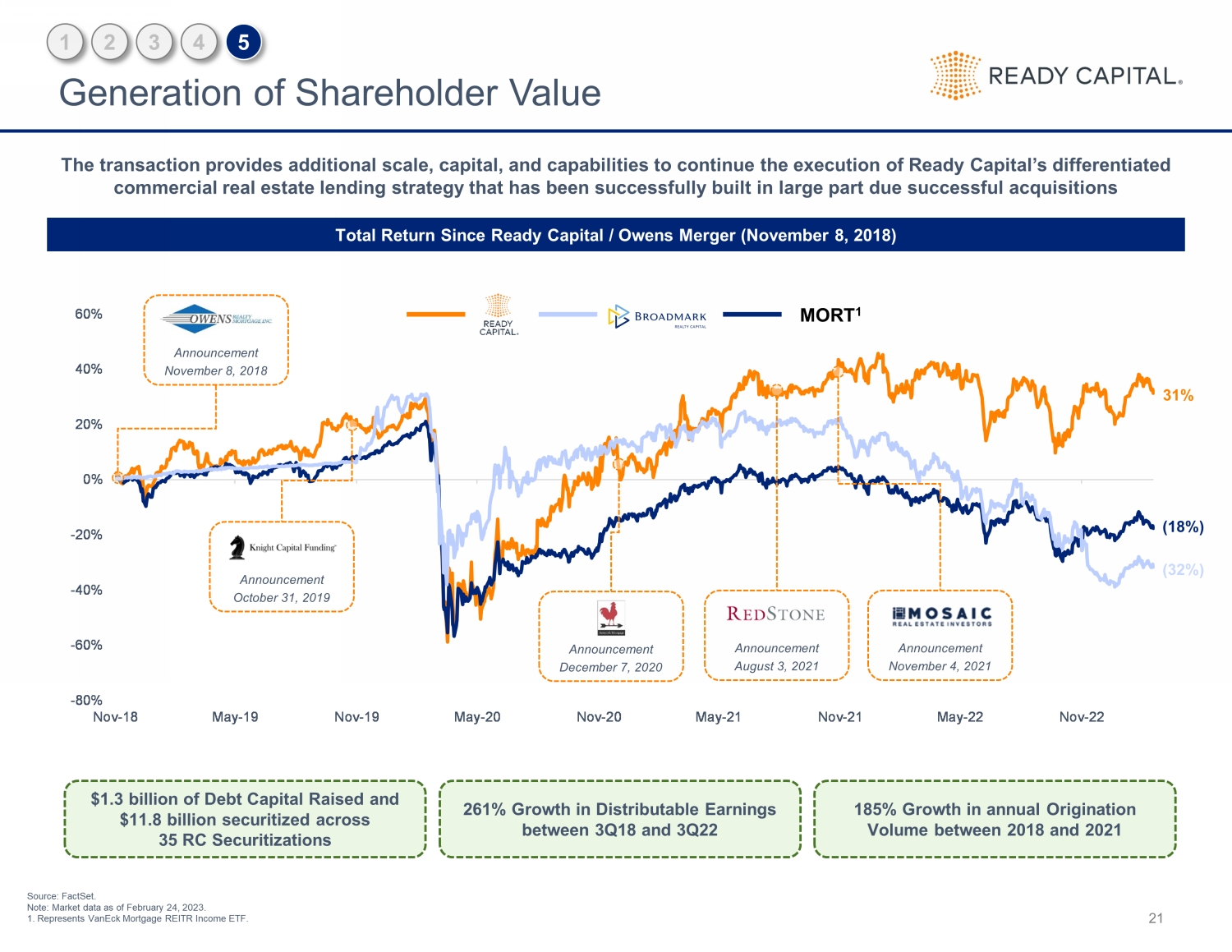

-80%-60%-40%-20%0%20%40%60%11月18日-5月19日-5月20日-11月20日-5月21日-11月21日-5月21日-11月22日21-11月21日通过35项RC证券化筹集了13亿美元的债务资本和118亿美元的证券化自Ready Capital/Owens合并以来的总回报(2018年11月8日)181%可分配收益在2018年第三季度至22日第三季度增长185%年度发起量在2018年至2021年期间增长185%交易提供了额外的规模、资本、继续执行Ready Capital的差异化商业房地产贷款战略的能力已经成功建立,这在很大程度上是由于成功的收购公告2018年11月8日公告2019年10月31日1 2 3 4 5公告2020年12月7日公告2021年11月4日31%(18%)Mort 1来源:FactSet。注:市场数据截至2023年2月24日。1.代表Vaneck Mortgage REITR Income ETF。公告2021年8月3日(32%)创造股东价值