| 附件99.1 | ||||||||

市场流动资金- 1040亿美元 | 住房和租赁单位融资- 504,000 | 净资产- 370亿美元 | 总按揭 投资组合- 3.4万亿美元 | |||||||||||||||||

已整合 | ·净收入为18亿美元,同比下降36%,主要是由于净收入下降和独户家庭积累的信贷储备 ·净收入为48亿美元,同比下降13%,主要受非利息收入下降推动 ·信贷损失准备金为6亿美元,高于2021年第四季度的1亿美元,主要是由于观察和预测的房价升值幅度下降,但购买量下降部分抵消了这一影响 ·新业务活动为750亿美元,同比下降72%,原因是抵押贷款利率上升导致再融资活动放缓。2022年全年交易额为5410亿美元,同比下降56% ·抵押贷款组合达到3.0万亿美元,同比增长7%,原因是平均组合贷款规模增加,以及单户未偿还抵押贷款债务所占份额增加 ·严重拖欠率为0.66%,低于2021年12月31日的1.12%,主要原因是忍耐贷款减少 ·已完成约22,000笔贷款 ·61%的抵押贷款组合由信用增强覆盖 ·新业务活动达到290亿美元,同比增长16%。2022年全年活动达到730亿美元,同比增长4%,主要是由于2022年期间可获得的更大贷款购买上限 ·抵押贷款组合为4,290亿美元,同比增长3%,主要受新业务活动推动,部分被市场状况推动的借款人还款活动增加所抵消 ·拖欠率为0.12%,高于2021年12月31日的0.08% ·93%的抵押贷款组合由信用增强覆盖 | 在动荡和充满挑战的宏观经济环境中,房地美为250万个家庭提供了住房,同时带来了稳健的财务业绩。展望未来,我们希望通过进一步推进我们负担得起的、可持续的和公平的住房计划,在不影响安全和稳健的情况下,更加强调我们的使命。我们希望通过利用我们有才华的劳动力,与市场参与者合作找到新的解决方案,并持续努力有效地管理风险,来实现这些目标。这些行动将使房地美能够继续建立对完成我们的使命至关重要的财务实力和稳定。 迈克尔·J·德维托 首席执行官 | ||||||||||||

净收入 48亿美元 净收入 18亿美元 全面 收入 18亿美元 | ||||||||||||||

独栋住宅 | ||||||||||||||

净收入 42亿美元 净收入 15亿美元 全面 收入 15亿美元 | ||||||||||||||

多个家庭 | ||||||||||||||

净收入 6亿美元 净收入 3亿美元 全面 收入 3亿美元 | ||||||||||||||

| (百万美元) | 4Q 2022 | 3Q 2022 | 变化 | 4Q 2021 | 变化 | 2022 | 2021 | |||||||||||||||||||||||||||||||||||||

| 净利息收入 | $4,588 | $4,554 | $34 | $4,756 | ($168) | $18,005 | $17,580 | |||||||||||||||||||||||||||||||||||||

| 非利息收入 | 245 | 627 | (382) | 809 | (564) | 3,259 | 4,371 | |||||||||||||||||||||||||||||||||||||

| 净收入 | 4,833 | 5,181 | (348) | 5,565 | (732) | 21,264 | 21,951 | |||||||||||||||||||||||||||||||||||||

| (拨备)信贷损失拨备 | (575) | (1,796) | 1,221 | (138) | (437) | (1,841) | 1,041 | |||||||||||||||||||||||||||||||||||||

| 非利息支出 | (2,042) | (1,825) | (217) | (1,992) | (50) | (7,819) | (7,793) | |||||||||||||||||||||||||||||||||||||

| 所得税前收入支出 | 2,216 | 1,560 | 656 | 3,435 | (1,219) | 11,604 | 15,199 | |||||||||||||||||||||||||||||||||||||

| 所得税费用 | (453) | (247) | (206) | (691) | 238 | (2,277) | (3,090) | |||||||||||||||||||||||||||||||||||||

| 净收入 | 1,763 | 1,313 | 450 | 2,744 | (981) | 9,327 | 12,109 | |||||||||||||||||||||||||||||||||||||

| 扣除税项和重新分类调整后的其他全面收益(亏损) | 25 | (181) | 206 | (22) | 47 | (342) | (489) | |||||||||||||||||||||||||||||||||||||

| 综合收益 | $1,788 | $1,132 | $656 | $2,722 | ($934) | $8,985 | $11,620 | |||||||||||||||||||||||||||||||||||||

| 托管指标 (单位:百万) | ||||||||||||||||||||||||||||||||||||||||||||

| 净资产 | $37,018 | $35,230 | $1,788 | $28,033 | $8,985 | $37,018 | $28,033 | |||||||||||||||||||||||||||||||||||||

| 优先股清算优先权 | 107,878 | 106,746 | 1,132 | 97,959 | 9,919 | 107,878 | 97,959 | |||||||||||||||||||||||||||||||||||||

| 财政部剩余资金承诺 | 140,162 | 140,162 | — | 140,162 | — | 140,162 | 140,162 | |||||||||||||||||||||||||||||||||||||

| 累计支付给财政部的股息 | 119,680 | 119,680 | — | 119,680 | — | 119,680 | 119,680 | |||||||||||||||||||||||||||||||||||||

| 从国库累计提款 | 71,648 | 71,648 | — | 71,648 | — | 71,648 | 71,648 | |||||||||||||||||||||||||||||||||||||

| 单户线段 | ||

| 财务业绩 | ||

| (百万美元) | 4Q 2022 | 3Q 2022 | 变化 | 4Q 2021 | 变化 | 2022 | 2021 | |||||||||||||||||||||||||||||||||||||

| 净利息收入 | $4,363 | $4,363 | $— | $4,425 | ($62) | $17,067 | $16,273 | |||||||||||||||||||||||||||||||||||||

| 非利息收入 | (118) | 58 | (176) | 277 | (395) | 1,684 | 954 | |||||||||||||||||||||||||||||||||||||

| 净收入 | 4,245 | 4,421 | (176) | 4,702 | (457) | 18,751 | 17,227 | |||||||||||||||||||||||||||||||||||||

| (拨备)信贷损失拨备 | (521) | (1,784) | 1,263 | (157) | (364) | (1,772) | 919 | |||||||||||||||||||||||||||||||||||||

| 非利息支出 | (1,863) | (1,653) | (210) | (1,791) | (72) | (7,148) | (7,075) | |||||||||||||||||||||||||||||||||||||

| 所得税前收入支出 | 1,861 | 984 | 877 | 2,754 | (893) | 9,831 | 11,071 | |||||||||||||||||||||||||||||||||||||

| 所得税费用 | (381) | (141) | (240) | (555) | 174 | (1,929) | (2,251) | |||||||||||||||||||||||||||||||||||||

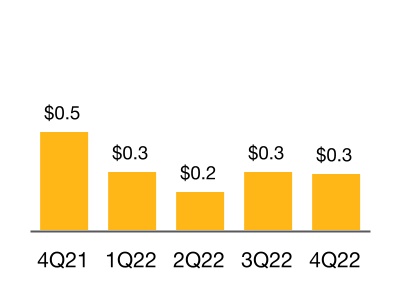

| 净收入 | 1,480 | 843 | 637 | 2,199 | (719) | 7,902 | 8,820 | |||||||||||||||||||||||||||||||||||||

| 扣除税项和重新分类调整后的其他全面收入(亏损)总额 | 22 | (39) | 61 | 5 | 17 | (24) | (379) | |||||||||||||||||||||||||||||||||||||

| 综合收益 | $1,502 | $804 | $698 | $2,204 | ($702) | $7,878 | $8,441 | |||||||||||||||||||||||||||||||||||||

| 单户线段 | ||

| 业务成果 | ||

| 4Q 2022 | 3Q 2022 | 变化 | 4Q 2021 | 变化 | 2022 | 2021 | ||||||||||||||||||||||||||||||||||||||

| 新业务统计: | ||||||||||||||||||||||||||||||||||||||||||||

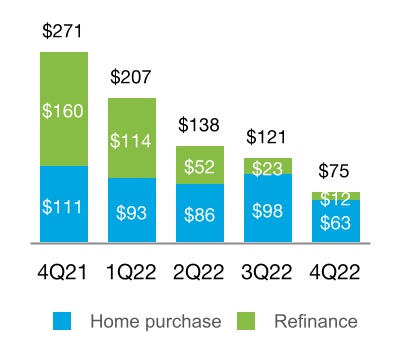

| 独户住宅融资(以千为单位) | 252 | 392 | (140) | 955 | (703) | 1,803 | 4,236 | |||||||||||||||||||||||||||||||||||||

| 购买借款人(以千为单位) | 200 | 297 | (97) | 357 | (157) | 1,039 | 1,378 | |||||||||||||||||||||||||||||||||||||

| 对借款人进行再融资(单位:千) | 52 | 95 | (43) | 598 | (546) | 764 | 2,858 | |||||||||||||||||||||||||||||||||||||

中低收入家庭负担得起(%)(1) | 57 | 56 | 1 | 54 | 3 | 58 | 52 | |||||||||||||||||||||||||||||||||||||

首次购房者(%)(2) | 49 | 49 | — | 46 | 3 | 49 | 46 | |||||||||||||||||||||||||||||||||||||

| 平均预计保证费费率(BPS) | 51 | 54 | (3) | 47 | 4 | 51 | 49 | |||||||||||||||||||||||||||||||||||||

| 加权平均原按揭成数(LTV)(%) | 78 | 78 | — | 71 | 7 | 75 | 71 | |||||||||||||||||||||||||||||||||||||

| 加权平均原始信用评分 | 747 | 747 | 0 | 748 | (1) | 746 | 753 | |||||||||||||||||||||||||||||||||||||

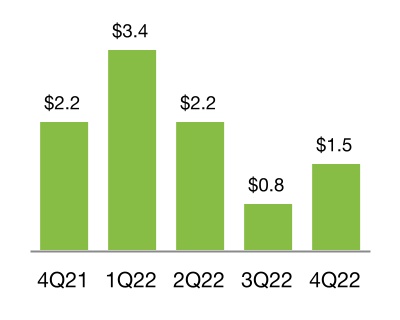

| 新发行的CRT所涵盖的UPB(以十亿计) | $58 | $136 | ($78) | $242 | ($184) | $553 | $828 | |||||||||||||||||||||||||||||||||||||

| 投资组合统计数据: | ||||||||||||||||||||||||||||||||||||||||||||

| 平均预计保证费费率(BPS) | 48 | 48 | — | 46 | 2 | 48 | 46 | |||||||||||||||||||||||||||||||||||||

| 加权平均当前LTV(%) | 54 | 53 | 1 | 55 | (1) | 54 | 55 | |||||||||||||||||||||||||||||||||||||

| 加权平均当前信用评分 | 756 | 756 | — | 756 | — | 756 | 756 | |||||||||||||||||||||||||||||||||||||

| 贷款计数(单位:百万) | 13.6 | 13.6 | — | 13.1 | 0.5 | 13.6 | 13.1 | |||||||||||||||||||||||||||||||||||||

| 与信贷相关的统计数据: | ||||||||||||||||||||||||||||||||||||||||||||

| 贷款锻炼活动(单位:千) | 22 | 28 | (6) | 62 | (40) | 136 | 317 | |||||||||||||||||||||||||||||||||||||

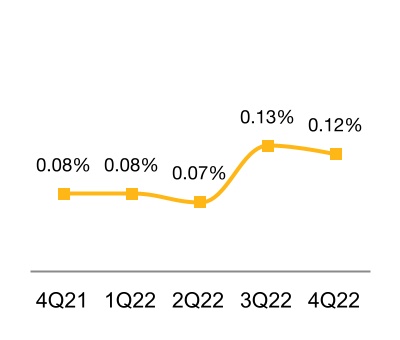

| 信用增强覆盖率(%) | 61 | 61 | — | 53 | 8 | 61 | 53 | |||||||||||||||||||||||||||||||||||||

| 多家庭线段 | ||

| 财务业绩 | ||

| (百万美元) | 4Q 2022 | 3Q 2022 | 变化 | 4Q 2021 | 变化 | 2022 | 2021 | |||||||||||||||||||||||||||||||||||||

| 净利息收入 | $225 | $191 | $34 | $331 | ($106) | $938 | $1,307 | |||||||||||||||||||||||||||||||||||||

| 非利息收入 | 363 | 569 | (206) | 532 | (169) | 1,575 | 3,417 | |||||||||||||||||||||||||||||||||||||

| 净收入 | 588 | 760 | (172) | 863 | (275) | 2,513 | 4,724 | |||||||||||||||||||||||||||||||||||||

| (拨备)信贷损失拨备 | (54) | (12) | (42) | 19 | (73) | (69) | 122 | |||||||||||||||||||||||||||||||||||||

| 非利息支出 | (179) | (172) | (7) | (201) | 22 | (671) | (718) | |||||||||||||||||||||||||||||||||||||

| 所得税前收入支出 | 355 | 576 | (221) | 681 | (326) | 1,773 | 4,128 | |||||||||||||||||||||||||||||||||||||

| 所得税费用 | (72) | (106) | 34 | (136) | 64 | (348) | (839) | |||||||||||||||||||||||||||||||||||||

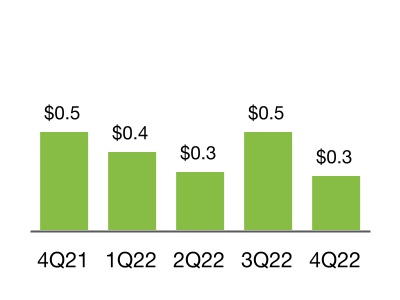

| 净收入 | 283 | 470 | (187) | 545 | (262) | 1,425 | 3,289 | |||||||||||||||||||||||||||||||||||||

| 扣除税项和重新分类调整后的其他全面收入(亏损)总额 | 3 | (142) | 145 | (27) | 30 | (318) | (110) | |||||||||||||||||||||||||||||||||||||

| 综合收益 | $286 | $328 | ($42) | $518 | ($232) | $1,107 | $3,179 | |||||||||||||||||||||||||||||||||||||

| 多家庭线段 | ||

| 业务成果 | ||

| 4Q 2022 | 3Q 2022 | 变化 | 4Q 2021 | 变化 | 2022 | 2021 | ||||||||||||||||||||||||||||||||||||||

| 新业务统计: | ||||||||||||||||||||||||||||||||||||||||||||

| 融资租赁单位数量(单位:千) | 252 | 150 | 102 | 223 | 29 | 693 | 655 | |||||||||||||||||||||||||||||||||||||

低收入家庭负担得起(%)(1) | 67 | 75 | (8) | 57 | 10 | 74 | 69 | |||||||||||||||||||||||||||||||||||||

中低收入家庭负担得起(%)(2) | 95 | 96 | (1) | 91 | 4 | 96 | 94 | |||||||||||||||||||||||||||||||||||||

| 加权平均原始LTV(%) | 58 | 59 | (1) | 67 | (9) | 61 | 68 | |||||||||||||||||||||||||||||||||||||

| 加权平均原始偿债覆盖率 | 1.25 | 1.31 | (0.06) | 1.33 | (0.08) | 1.30 | 1.35 | |||||||||||||||||||||||||||||||||||||

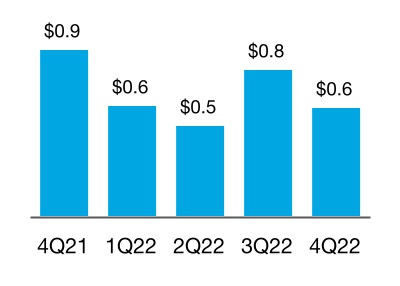

| 新发行的CRT所涵盖的UPB(以十亿计) | $16 | $11 | $5 | $23 | ($7) | $62 | $84 | |||||||||||||||||||||||||||||||||||||

| 投资组合统计数据: | ||||||||||||||||||||||||||||||||||||||||||||

| 平均保证费费率(BPS) | 43 | 43 | — | 42 | 1 | 43 | 42 | |||||||||||||||||||||||||||||||||||||

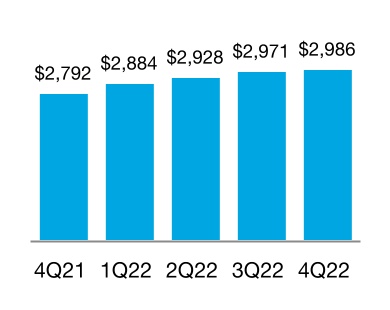

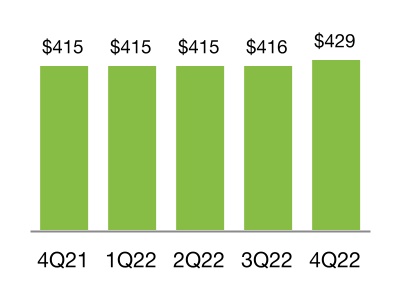

| 单位数(单位:千) | 4,586 | 4,523 | 63 | 4,652 | (66) | 4,586 | 4,652 | |||||||||||||||||||||||||||||||||||||

| 与信贷相关的统计数据: | ||||||||||||||||||||||||||||||||||||||||||||

| 信用增强覆盖率(%) | 93 | 95 | (2) | 94 | (1) | 93 | 94 | |||||||||||||||||||||||||||||||||||||

| 媒体联系人:弗雷德里克·所罗门电话:(703)903-3861 | 投资者联系人:劳里·加图恩(Laurie Garthune)电话:(571)382-4732 | ||||

(百万,与股票相关的金额除外) | 4Q 2022 | 3Q 2022 | 4Q 2021 | 2022 | 2021 | |||||||||||||||||||||||||||

| 净利息收入 | ||||||||||||||||||||||||||||||||

| 利息收入 | $23,816 | $21,894 | $16,604 | $83,458 | $61,527 | |||||||||||||||||||||||||||

| 利息支出 | (19,228) | (17,340) | (11,848) | (65,453) | (43,947) | |||||||||||||||||||||||||||

| 净利息收入 | 4,588 | 4,554 | 4,756 | 18,005 | 17,580 | |||||||||||||||||||||||||||

| 非利息收入 | ||||||||||||||||||||||||||||||||

| 担保收入 | 383 | 125 | 182 | 783 | 1,032 | |||||||||||||||||||||||||||

| 投资收益,净额 | (280) | 415 | 519 | 1,969 | 2,746 | |||||||||||||||||||||||||||

| 其他收入 | 142 | 87 | 108 | 507 | 593 | |||||||||||||||||||||||||||

| 非利息收入 | 245 | 627 | 809 | 3,259 | 4,371 | |||||||||||||||||||||||||||

| 净收入 | 4,833 | 5,181 | 5,565 | 21,264 | 21,951 | |||||||||||||||||||||||||||

| (拨备)信贷损失拨备 | (575) | (1,796) | (138) | (1,841) | 1,041 | |||||||||||||||||||||||||||

| 非利息支出 | ||||||||||||||||||||||||||||||||

| 薪酬和员工福利 | (390) | (387) | (356) | (1,509) | (1,398) | |||||||||||||||||||||||||||

| 增信费用 | (559) | (542) | (428) | (2,118) | (1,518) | |||||||||||||||||||||||||||

| 信用增强恢复的好处(减少) | 44 | 210 | (32) | 236 | (542) | |||||||||||||||||||||||||||

| 立法评估费用 | (749) | (753) | (761) | (3,009) | (2,882) | |||||||||||||||||||||||||||

| 其他费用 | (388) | (353) | (415) | (1,419) | (1,453) | |||||||||||||||||||||||||||

| 非利息支出 | (2,042) | (1,825) | (1,992) | (7,819) | (7,793) | |||||||||||||||||||||||||||

| 所得税前收入支出 | 2,216 | 1,560 | 3,435 | 11,604 | 15,199 | |||||||||||||||||||||||||||

| 所得税费用 | (453) | (247) | (691) | (2,277) | (3,090) | |||||||||||||||||||||||||||

| 净收入 | 1,763 | 1,313 | 2,744 | 9,327 | 12,109 | |||||||||||||||||||||||||||

| 扣除税项和重新分类调整后的其他全面收益(亏损) | 25 | (181) | (22) | (342) | (489) | |||||||||||||||||||||||||||

| 综合收益 | $1,788 | $1,132 | $2,722 | $8,985 | $11,620 | |||||||||||||||||||||||||||

| 净收入 | $1,763 | $1,313 | $2,744 | $9,327 | $12,109 | |||||||||||||||||||||||||||

| 可归属于优先股的金额 | (1,788) | (1,132) | (2,722) | (8,985) | (11,620) | |||||||||||||||||||||||||||

| 普通股股东应占净收益 | ($25) | $181 | $22 | $342 | $489 | |||||||||||||||||||||||||||

| 普通股每股净收益 | ($0.01) | $0.06 | $0.01 | $0.11 | $0.15 | |||||||||||||||||||||||||||

| 加权平均普通股(百万股) | 3,234 | 3,234 | 3,234 | 3,234 | 3,234 | |||||||||||||||||||||||||||

| 十二月三十一日, | 十二月三十一日, | |||||||||||||

(百万,与股票相关的金额除外) | 2022 | 2021 | ||||||||||||

| 资产 | ||||||||||||||

现金和现金等价物(包括707美元和1695美元的限制性现金和现金等价物) | $6,360 | $10,150 | ||||||||||||

| 根据转售协议购买的证券 | 87,295 | 71,203 | ||||||||||||

| 按公允价值计算的投资证券 | 38,701 | 53,015 | ||||||||||||

持有待售按揭贷款(包括按公允价值计算的3,218元及10,498元) | 12,197 | 19,778 | ||||||||||||

为投资而持有的按揭贷款(扣除7,391元和4,947元信贷损失准备后,按公允价值计算包括1,214元和0元) | 3,022,318 | 2,828,331 | ||||||||||||

| 应计应收利息 | 8,529 | 7,474 | ||||||||||||

| 递延税项资产,净额 | 5,777 | 6,214 | ||||||||||||

其他资产(包括按公允价值计算的5890美元和6594美元) | 27,156 | 29,421 | ||||||||||||

| 总资产 | $3,208,333 | $3,025,586 | ||||||||||||

| 负债和权益 | ||||||||||||||

| 负债 | ||||||||||||||

| 应计应付利息 | $7,309 | $6,268 | ||||||||||||

债务(包括按公允价值计算的3047美元和2478美元) | 3,145,832 | 2,980,185 | ||||||||||||

其他负债(包括公允价值759美元和287美元) | 18,174 | 11,100 | ||||||||||||

| 总负债 | 3,171,315 | 2,997,553 | ||||||||||||

| 承付款和或有事项 | ||||||||||||||

| 权益 | ||||||||||||||

优先股(清算优先权分别为107,878美元和97,959美元) | 72,648 | 72,648 | ||||||||||||

| 优先股,按赎回价值计算 | 14,109 | 14,109 | ||||||||||||

普通股,面值0.00美元,授权4,000,000,000股,已发行725,863,886股,已发行650,059,553股 | — | — | ||||||||||||

| 留存收益(累计亏损) | (45,666) | (54,993) | ||||||||||||

| AOCI,税后净额,与以下各项相关: | ||||||||||||||

| 可供出售的证券 | (84) | 297 | ||||||||||||

| 其他 | (104) | (143) | ||||||||||||

| AOCI合计(扣除税收) | (188) | 154 | ||||||||||||

库存股,按成本价,75,804,333股 | (3,885) | (3,885) | ||||||||||||

| 总股本 | 37,018 | 28,033 | ||||||||||||

| 负债和权益总额 | $3,208,333 | $3,025,586 | ||||||||||||

下表载列本公司综合资产负债表上综合可变利息实体(VIE)的账面价值及资产及负债分类。 | ||||||||||||||

| 十二月三十一日, | 十二月三十一日, | |||||||||||||

| (单位:百万) | 2022 | 2021 | ||||||||||||

| 资产: | ||||||||||||||

现金和现金等价物(包括610美元和1595美元的限制性现金和现金等价物) | $611 | $1,596 | ||||||||||||

| 根据转售协议购买的证券 | 9,703 | 34,000 | ||||||||||||

| 按公允价值计算的投资证券 | 126 | 420 | ||||||||||||

| 为投资而持有的抵押贷款净额 | 2,971,601 | 2,784,626 | ||||||||||||

| 应计应收利息净额 | 7,944 | 7,019 | ||||||||||||

| 其他资产 | 5,019 | 11,265 | ||||||||||||

| 合并VIE的总资产 | $2,995,004 | $2,838,926 | ||||||||||||

| 负债: | ||||||||||||||

| 应计应付利息 | $6,619 | $5,823 | ||||||||||||

| 债务 | 2,979,070 | 2,803,054 | ||||||||||||

| 合并VIE的总负债 | $2,985,689 | $2,808,877 | ||||||||||||