2023年2月22日第四季度收益电话会议拨入号码:(800)274-8461(国内)(203)518-9843(国际)会议代码:CWQ422

安全港声明请注意,本演示文稿中提供的信息截至

原始演示文稿的日期是准确的。演示文稿在初始演示文稿发布后1至12个月内仍将在本网站上发布,但不会更新内容以反映原始演示文稿发布后可能出现的新信息

。本报告包含符合1933年证券法第27A条(“证券法”)、1934年证券交易法第21E条(“证券交易法”)和1995年私人证券诉讼改革法(“交易法”)含义的前瞻性陈述。此类前瞻性陈述仅在本报告发表之日发表,柯蒂斯-赖特公司不承担更新本报告所包含信息的义务。此类前瞻性陈述包括管理层对未来业绩、收入和收益的估计、管理层的增长目标、管理层整合收购的能力,以及管理层实现持续运营改进的能力。这些前瞻性陈述仅基于作出陈述时的预期,可能会受到许多风险和不确定性的影响,这些风险和不确定性可能导致我们无法实现当时的财务预测和其他预期, 包括全球大流行或国家流行病的影响。本演示文稿还包括某些非公认会计准则财务指标,并在收益新闻稿和本演示文稿中提供了与公认会计准则财务指标的对账,这些指标将发布在我们的网站上,并随美国证券交易委员会一起提供。我们不承担更新此信息的责任。有关可能影响我们业务和财务结果的潜在因素的更多信息,请参阅我们提交给美国证券交易委员会的文件,包括我们的10-K表格年度报告和10-Q表格季度报告,

其中包括“风险因素”和“管理层对财务状况和经营结果的讨论和分析”等标题,这些内容已在美国证券交易委员会备案,并可在美国证券交易委员会网站

www.sec.gov上查阅。2.

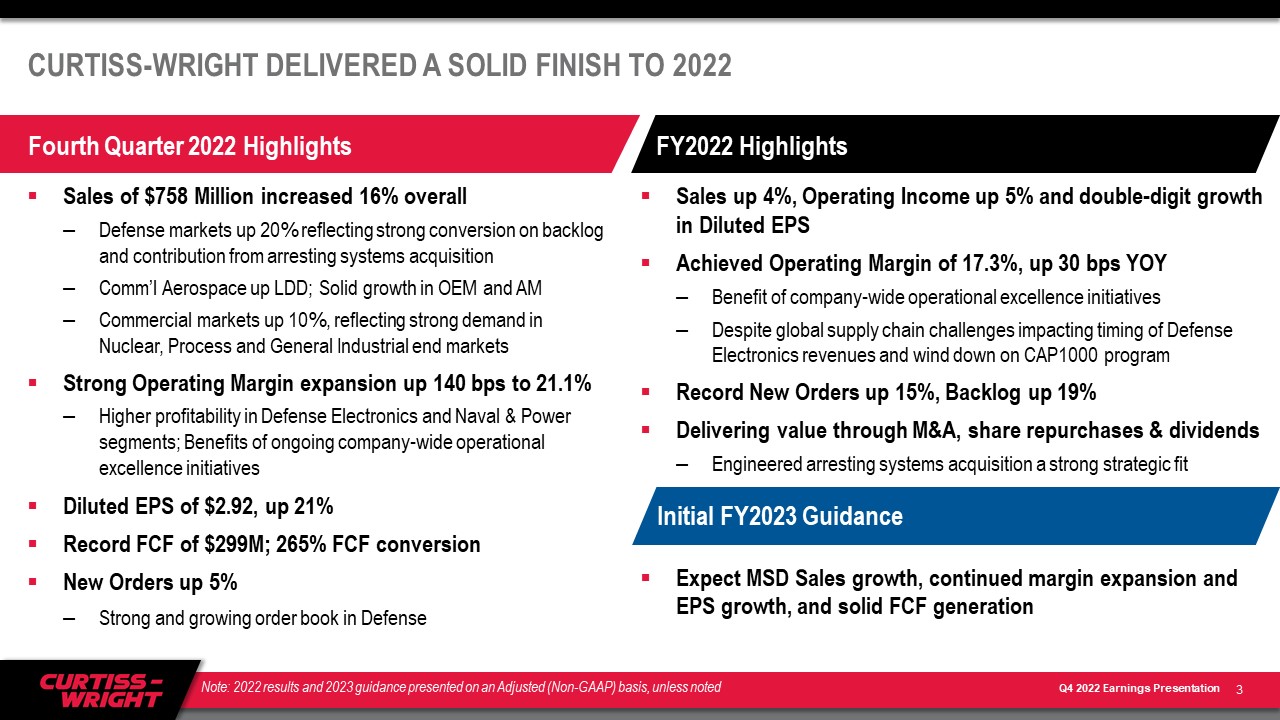

柯蒂斯-赖特在2022年前实现了稳健的业绩销售额增长了4%,营业收入增长了5%,实现了两位数的增长稀释每股收益实现了17.3%的营业利润率,同比增长30个基点尽管全球供应链挑战影响了国防电子收入的时机并逐步结束了CAP1000计划,但全公司运营卓越计划的好处仍然是强劲的战略契合预计MSD销售增长

CAP1000计划创纪录的新订单增加15%,积压增加19%通过并购、股票回购和股息设计的止损系统收购实现强劲的战略契合预计MSD销售增长,持续的利润率增长和每股收益的增长,以及7.58亿美元的稳健的FCF产生销售额增长了16%整体国防市场增长了20%,这反映了积压系统的强劲转换以及阻止系统收购Comm‘l AerSpace Up LDD的贡献;OEM和AM商业市场的稳健增长增长10%,反映出核能、流程和一般工业终端市场的强劲需求强劲的营业利润率增长140个基点至21.1%国防电子和海军和电力部门的盈利能力增加;正在进行的全公司运营卓越计划的好处稀释每股收益2.92美元,增长21%创纪录的2.99亿美元的FCF;265%FCF转换新订单增加5%国防第三季度强劲且不断增长的订单2022年第四季度亮点2022财年亮点2023财年初始指导注:2022年结果和2023年指导在调整后(非GAAP)的基础上提交,除非特别注明

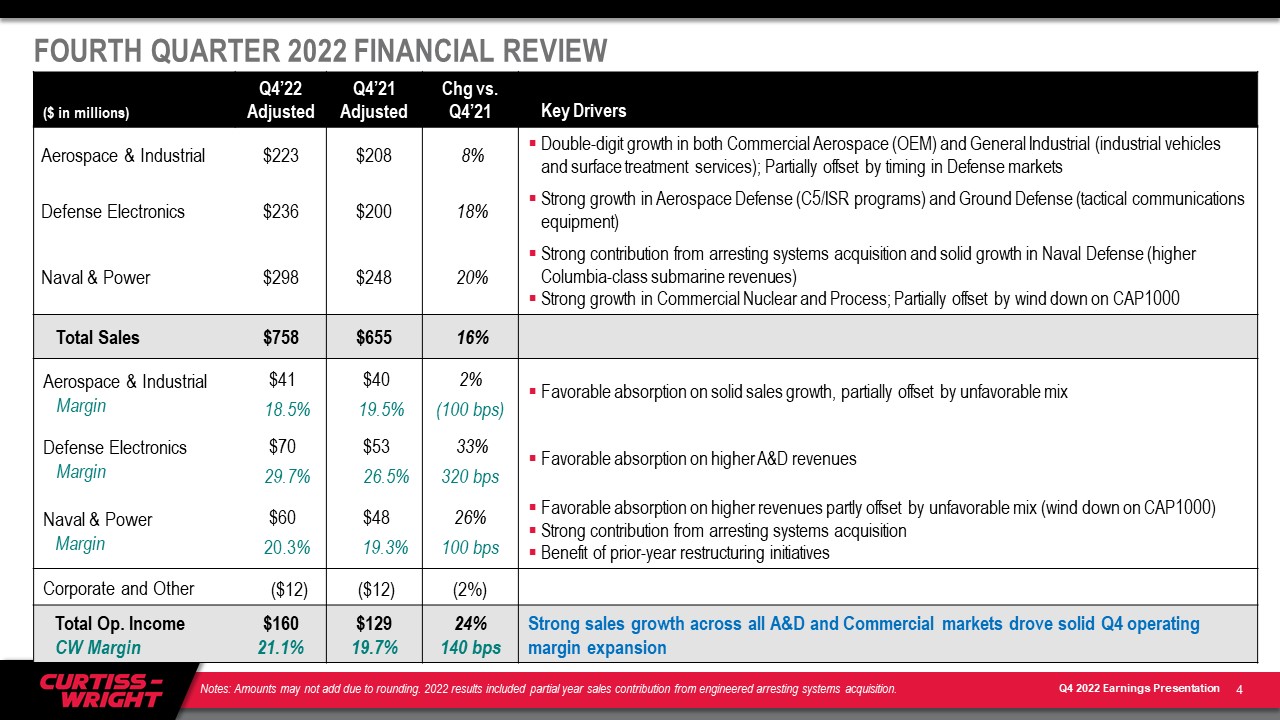

2022年第四季度财务回顾(以百万美元为单位)第四季度‘22季度调整后的第四季度’21季度调整后的变化与

21季度主要驱动因素航空航天和工业$223$208 8%的两位数增长商业航空航天(OEM)和一般工业(工业车辆和表面处理服务);部分被国防的时机所抵消

国防电子产品市场236美元200 18%航空航天防御(C5/ISR计划)和地面防御(战术通信设备)强劲增长海军和电力298美元248 20%强劲贡献来自拦截系统的采购和海军国防的稳健增长(更高的哥伦比亚级潜艇收入)商业核电和流程的强劲增长;部分被CAP1000总销售额的减少所抵消$758$655 16%航空航天和工业

利润率$41 18.5%$40 19.5%2%(100个基点)强劲的销售增长带来的有利吸收,部分被不利的混合国防电子利润率$70 29.7%$53 26.5%33%320个基点有利吸收较高的A&D收入

海军和电力利润率$60 20.3%$48 19.3%26%100个基点对较高收入的有利吸收部分被不利的混合(在CAP1000结束)阻止系统收购的强劲贡献

公司和其他重组计划的好处(12美元)(12美元)(2%)运营总收入CW利润率$160 21.1%$129 19.7%24%140个基点所有A&D和商业市场的强劲销售增长推动了第四季度营业利润率的强劲增长4注:由于舍入,金额可能不会增加。2022年的业绩包括来自工程刹车系统收购的部分年度销售贡献。

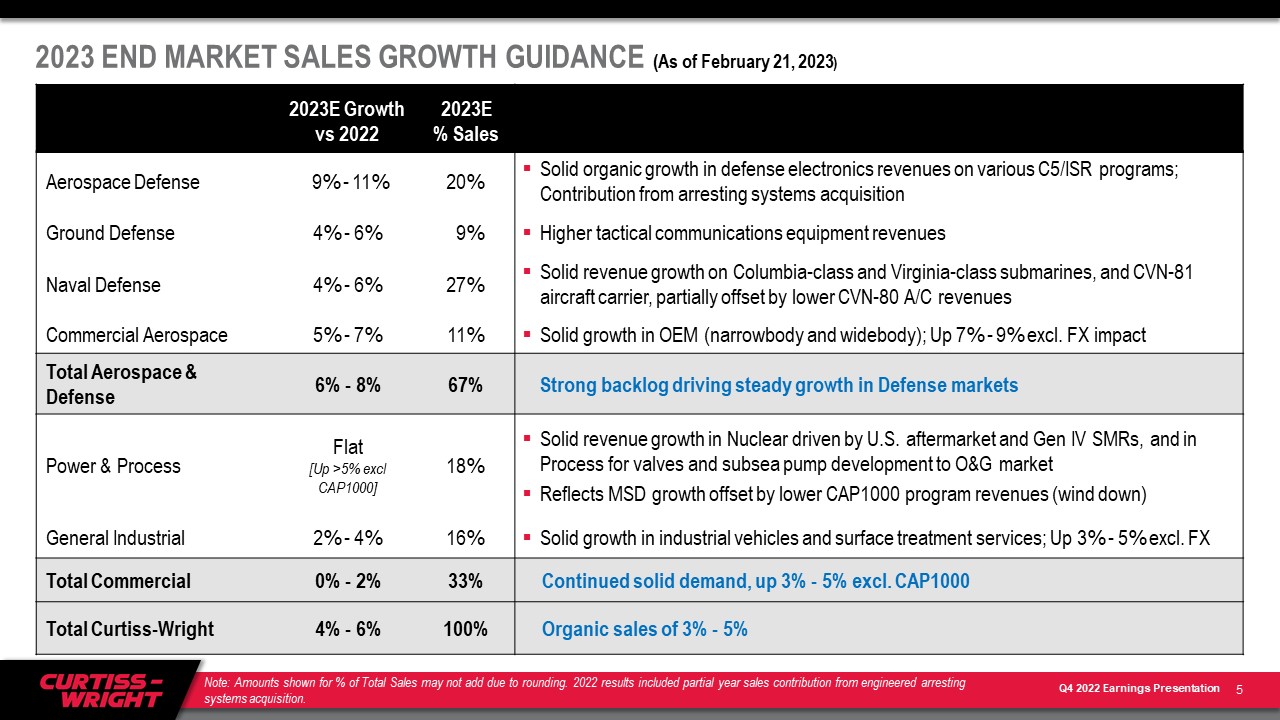

2023年终端市场销售增长指引(截至2023年2月21日)2023年E增长与2022年2023E%

销售航空航天国防各种C5/ISR计划的国防电子收入稳步有机增长9%-11%20%;拦截系统采购地面防御收入增加4%-6%9%战术通信设备收入增加海军防御收入4%-6%27%哥伦比亚级和弗吉尼亚级潜艇以及CVN-81航空母舰收入稳步增长,部分被CVN-80空调收入下降抵消商业航空航天5%-7%11%OEM

(窄体和宽体)稳步增长;增长7%-9%(不包括)。FX影响总体航空航天和国防6%-8%67%强劲积压推动国防市场稳步增长电力和流程持平[最高5%,不包括CAP1000]在美国售后市场和第四代SMR的推动下,以及阀门和海底泵向O&G市场的开发过程中,核能业务收入稳步增长18%,反映出MSD增长被CAP1000计划收入下降(逐步关闭)所抵消,通用工业车辆和表面处理服务

增长2%-4%16%;增长3%-5%(不包括)。外汇总商业0%-2%33%持续强劲的需求,增长3%-5%(不包括)。CAP1000柯蒂斯-赖特4%-6%100%有机销售额3%-5%5注:

由于四舍五入原因,显示的占总销售额百分比的金额可能无法相加。2022年的业绩包括来自工程刹车系统收购的部分年度销售贡献。

(百万美元)2023E与2022年航空航天和工业的调整%变化$845-860 1%-

3%商业航空航天的稳健增长主要被国防(计划时间)和外汇(1%)的减少所抵消。国防电子产品$725-750 5%-9%由创纪录的积压推动国防市场的强劲增长;预计23年下半年供应链改善更高的航空航天防御(嵌入式计算)和地面防御(战术通信)海军和电力1,085-1,100 5%-7%海军防御LSD增长由哥伦比亚级潜艇和CVN-81航空母舰推动

计划商业核和流程的MSD增长,部分抵消CAP1000计划的MSD销售增长来自拦阻系统采购的MSD销售增长贡献总销售额2,655-2,7104%-6%有机销售3%-5%,在A&D市场强劲增长的推动下,航空航天和工业利润率$143-148 17.0%-17.2%4%-7%50-70个基点有利吸收Comm‘l市场销售,国防收入的时间安排部分抵消了持续的卓越运营计划带来的好处

国防电子利润率165-172 22.7%-22.9%7%-11%30-50个基点强劲吸收较高的A&D收入海军和电力利润率190-194 17.5%-17.7%(1)%-1%(90-110)

有机销售利润率有利吸收(国防, 核能和流程)收购带来的坚实贡献(预计与CW整体运营利润率一致)盈利能力被CAP1000计划的逐步结束和转向

开发合同(海底泵)公司和其他(35-38美元)8%-15%的主要原因抵消,这主要是由于养老金和外汇运营总收入CW利润率下降$463-477 17.4%-17.6%5%-8%+10-30个基点提供运营利润率扩大

在继续增长工程支出的同时,2023年财务指导(截至2月21日,2023年)6注:2022年业绩包括来自工程刹车系统收购的部分年度销售贡献。

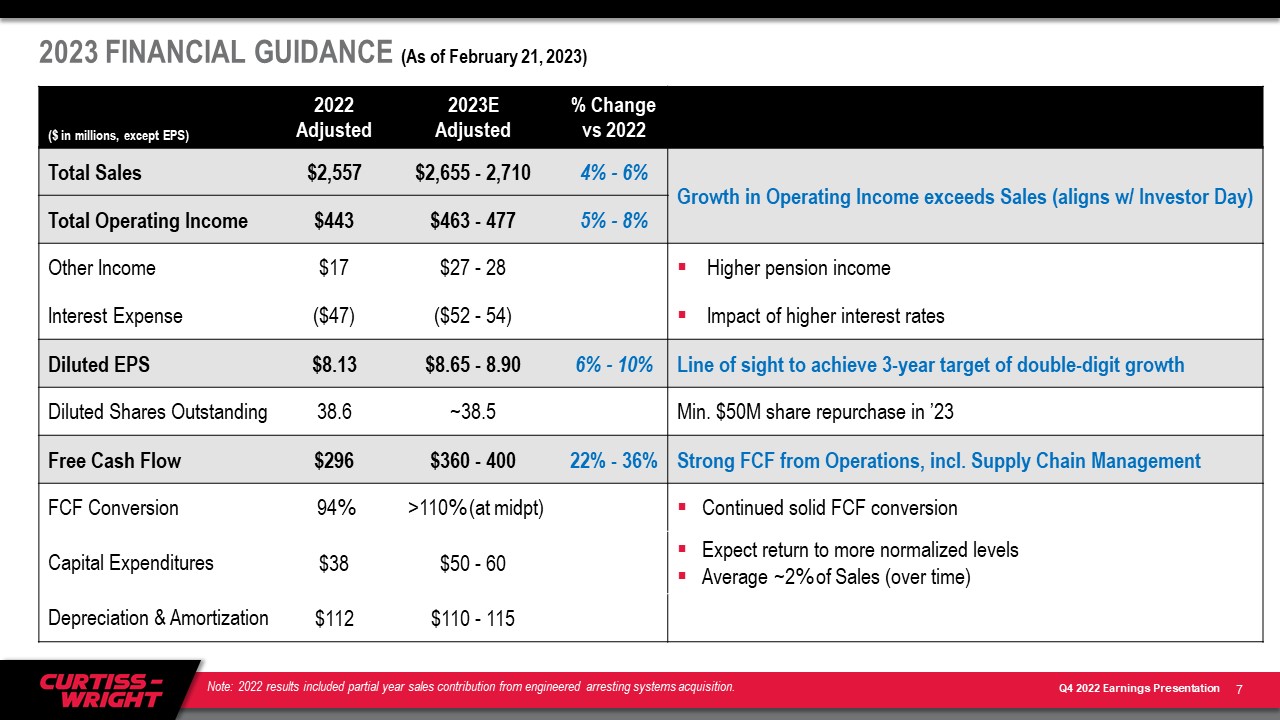

2023年财务指导(截至2023年2月21日)(百万美元,2022年调整后2023年E

调整后的百分比与2022年相比总销售额$2,557$2,655-2,7104 4%-6%营业收入增长超过销售额(与投资者日保持一致)总营业收入$443$463-477 5%-8%营业收入增长超过销售额

(与投资者日保持一致)其他收入$17$27-28养老金收入利息支出增加(47美元)(52-54美元)较高利率的影响稀释每股收益8美元。13美元8.65-8.90 6%-10%的视线,以实现三年目标

两位数增长稀释股份突出38.6~38.5分钟。23年5000万美元股票回购自由现金流$296$360-400 22%-36%来自运营的强劲FCF,包括。供应链管理FCF转化率94%>110%(中点)持续稳健的FCF转化率资本支出38美元50-60预计回归到更正常化的水平平均~2%的销售额(随着时间的推移)折旧和摊销$112美元110-115 7注:2022年的结果包括

部分年度来自工程制动系统收购的销售贡献。

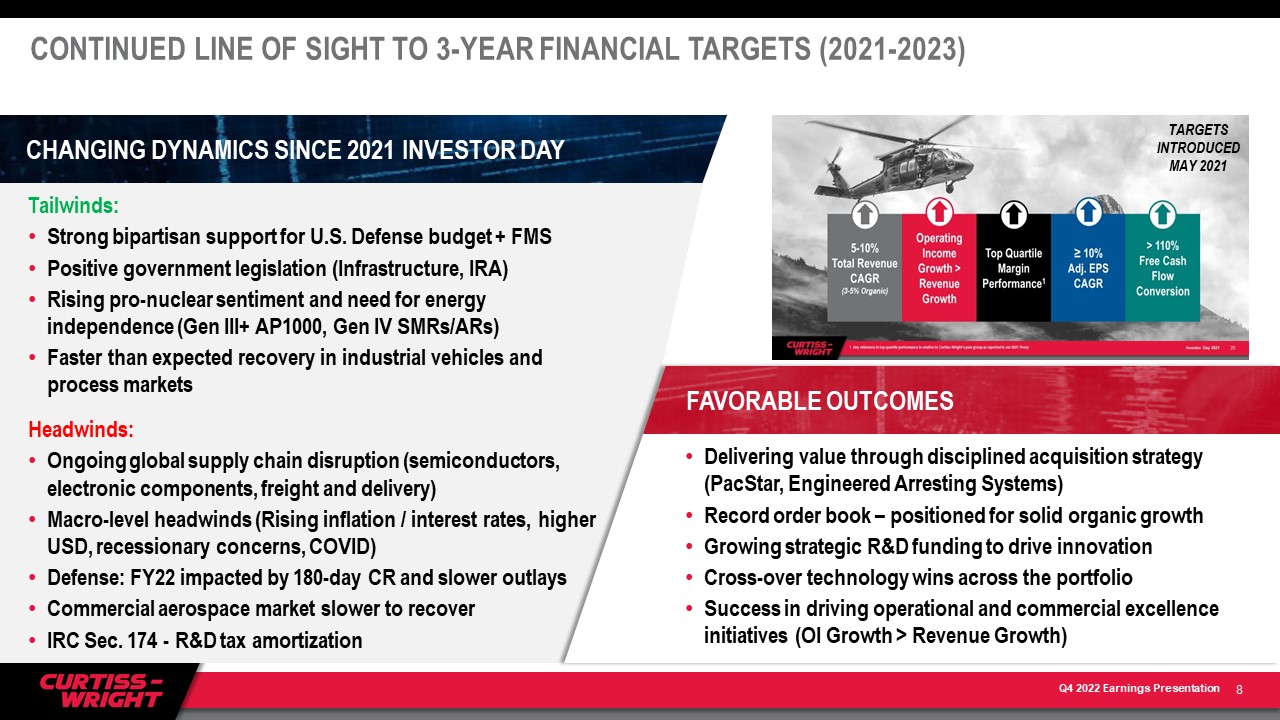

8继续关注三年财务目标(2021-2023)自2021年投资者日以来的动态变化有利的结果顺风:两党对美国国防预算的强烈支持+FMS积极的政府立法(基础设施,爱尔兰共和军)支持核能的情绪上升,对能源独立的需求(第三代+AP1000,第四代SMRS/AR)工业车辆和工艺市场的复苏速度快于预期:持续的全球供应链中断(半导体,电子元件,运费和交付)宏观层面的逆风(通胀上升

/利率上升,美元走高,衰退担忧,COVID)防御:受到180天CR和支出放缓的影响商业航空市场复苏较慢,IRC美国证券交易委员会。174-研发税收摊销通过严谨的收购战略(PacStar、工程逮捕系统)提供价值

记录订单-定位于稳健的有机增长不断增加的战略研发资金,以推动创新交叉技术在整个投资组合中成功推动

运营和商业卓越计划(OI增长>收入增长)目标于2021年5月推出

Curtiss-Wright仍然处于长期盈利增长的有利地位9强劲的积压退出2022年提供了对23财年长期前景的可见性和信心销售增长4%-6%,受A&D市场的强劲推动预计将受益于国防市场的多年增长和商业航空航天的持续增长

与商业市场的长期增长趋势保持一致继续扩大营业利润率,预计增长10-30个基点至17.4%-17.6%强劲的资产负债表和长期FCF前景支持对纪律严明的资本分配战略的承诺

保持对2023年投资者日财务目标的关注注:2022年业绩包括来自工程逮捕系统收购的部分年度销售贡献。

附录10

非GAAP财务信息公司用某些非GAAP财务信息补充其根据美国公认会计原则(GAAP)确定的财务信息。柯蒂斯-赖特认为,这些调整后的(非GAAP)指标为投资者提供了更高的透明度,以便更好地衡量柯蒂斯-赖特的持续运营和财务业绩,并更好地将我们的关键财务指标与我们的同行进行比较。不应孤立地考虑这些非GAAP衡量标准或将其作为相关GAAP衡量标准的替代品,

其他公司可能会以不同的方式定义此类衡量标准。Curtiss-Wright鼓励投资者全面审查其财务报表和公开提交的报告,不要依赖任何单一的财务指标。本公司的收益新闻稿中提供了对“报告的”GAAP金额与“调整后的”非GAAP金额的对账。调整后的销售额、营业收入、营业利润率、净收益和稀释后每股收益

这些调整后的财务数据被定义为根据公认会计原则报告的销售额、营业收入、营业利润率、净收益和每股摊薄收益,不包括:(I)与上一年收购相关的第一年购买会计成本的影响,特别是一次性库存增加、积压摊销、递延收入调整和交易成本;(Ii)出售或剥离业务或产品线;(3)养恤金和解费用;

和(4)重大法律和解、减值费用和与股东维权有关的费用, 视乎情况而定。有机销售和有机营业收入本公司披露有机销售和有机营业收入

因为本公司相信,它为投资者提供了对本公司持续经营业绩的洞察。有机销售和有机运营收入被定义为销售和运营收入,不包括过去12个月内收购的贡献、德国阀门业务的剥离亏损和外汇波动。自由现金流和自由现金流转换公司之所以披露自由现金流,是因为它衡量可用于投资和融资活动的现金流。自由现金流是指可用于偿还未偿债务、投资业务、收购业务、向股东返还资本以及进行其他战略性投资的现金。自由现金流的定义是经营活动提供的现金净额减去资本支出。2022年调整后的自由现金流不包括:(I)与西屋电气法律和解相关的付款和(Ii)高管养老金付款。本公司披露调整后自由现金流量转换是因为它衡量净收益转换为自由现金流量的比例,其定义为调整后自由现金流量除以调整后净收益。EBITDA EBITDA定义为扣除利息、税项、折旧和摊销前的净收益。11.

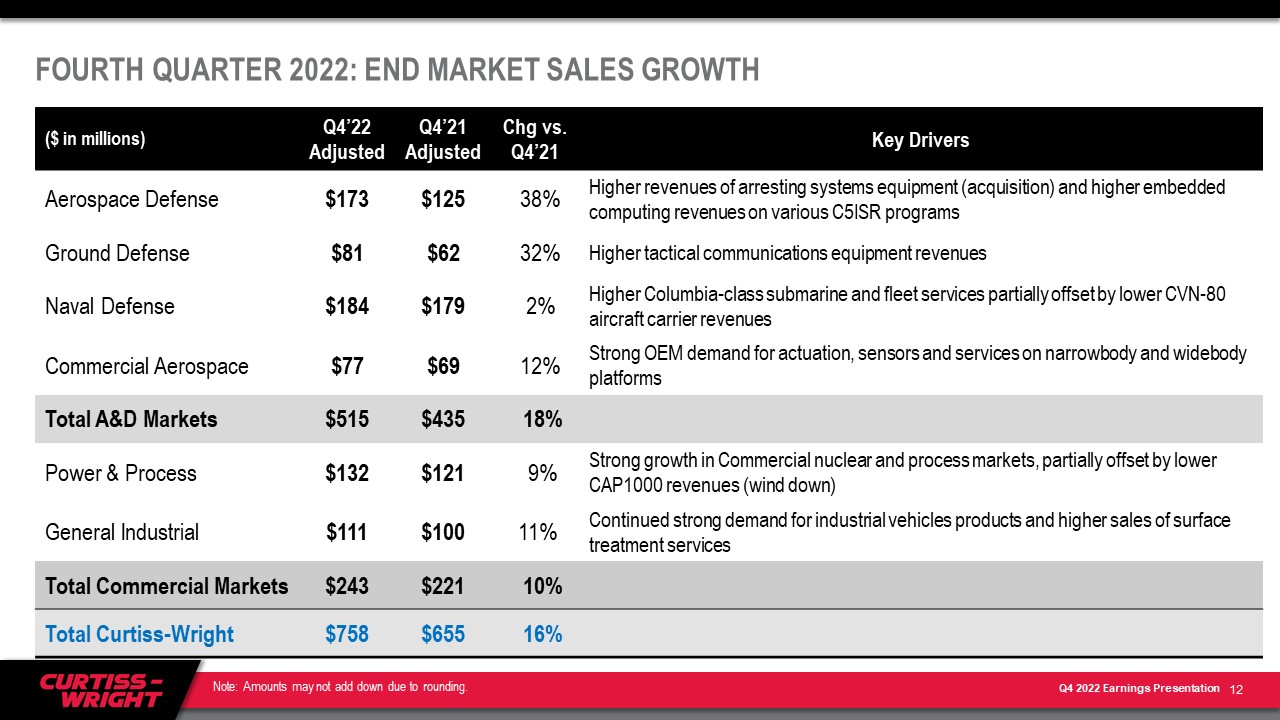

2022年第四季度:终端市场销售增长(以百万美元为单位)22季度调整后的第四季度‘21季度调整后的变化与

21季度的主要驱动因素航空航天防御$173$125 38%的拦截系统设备(采购)收入和各种C5ISR计划的嵌入式计算收入增加地面防御$81$62 32%战术通信设备收入增加

海军防御$184$179 2%的哥伦比亚级潜艇和舰队服务增加,部分被CVN-80航空母舰收入下降抵消$77$6912%对驱动的OEM需求旺盛,窄体和宽体平台上的传感器和服务总A&D市场$515$435 18%电力和过程市场$132$121 9%商业核能和过程市场的强劲增长,部分被CAP1000收入下降(逐步减少)抵消通用工业$111$100 11%对工业车辆产品的强劲需求和表面处理服务的销售增加商业市场总市场$243$221 10%总计

Curtiss-Wright$758$655 16%12注:由于四舍五入,金额可能不会向下加。

2022年全年:终端市场销售额增长(以百万美元为单位)FY‘22财年调整后的变化与21财年的关键驱动因素航空航天防御$480$4536%的拦截系统设备(采购)收入增加,部分被各种项目地面嵌入式计算和执行设备收入的下降所抵消

国防$220$224(2%)战术通信设备和地面车辆计划的收入下降,部分被地面导弹发射器收入增加抵消海军国防$694$711(2%)较低的CVN-80航空母舰和

弗吉尼亚级潜艇计划收入被更高的哥伦比亚级潜艇和CVN-81航空母舰商业航空航天$277$2578%对窄体和宽体平台上的驱动、传感器和服务的强劲OEM需求部分抵消

,部分被航空电子设备和飞行测试设备销售减少抵消总A&D市场$1,670美元1,644 2%动力和工艺$472$444 6%商业核和工艺市场的强劲增长,部分被CAP1000收入下降(逐步减少)一般工业$415$3819%对工业车辆产品的持续强劲需求(骇维金属加工上/下)和表面处理服务的销售增加所抵消。商业市场总额$887$825

8%总额柯蒂斯-赖特$2,557$2,468 4%13注:由于四舍五入,金额可能无法向下加。

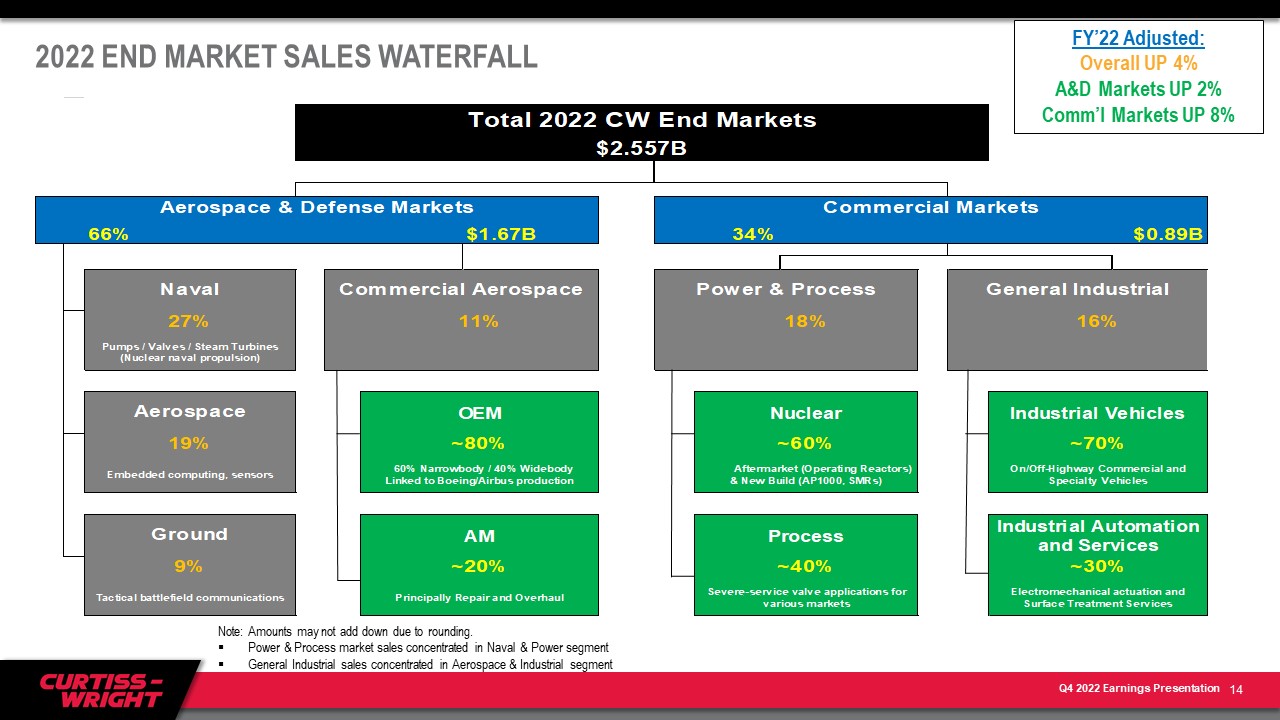

2022财年终端市场销售额瀑布调整后:总体增长4%A&D市场增长2%商业市场增长8%注:由于舍入,金额可能不会加到一起。电力和过程市场销售集中在海军和电力部门一般工业销售集中在航空航天和工业部门14

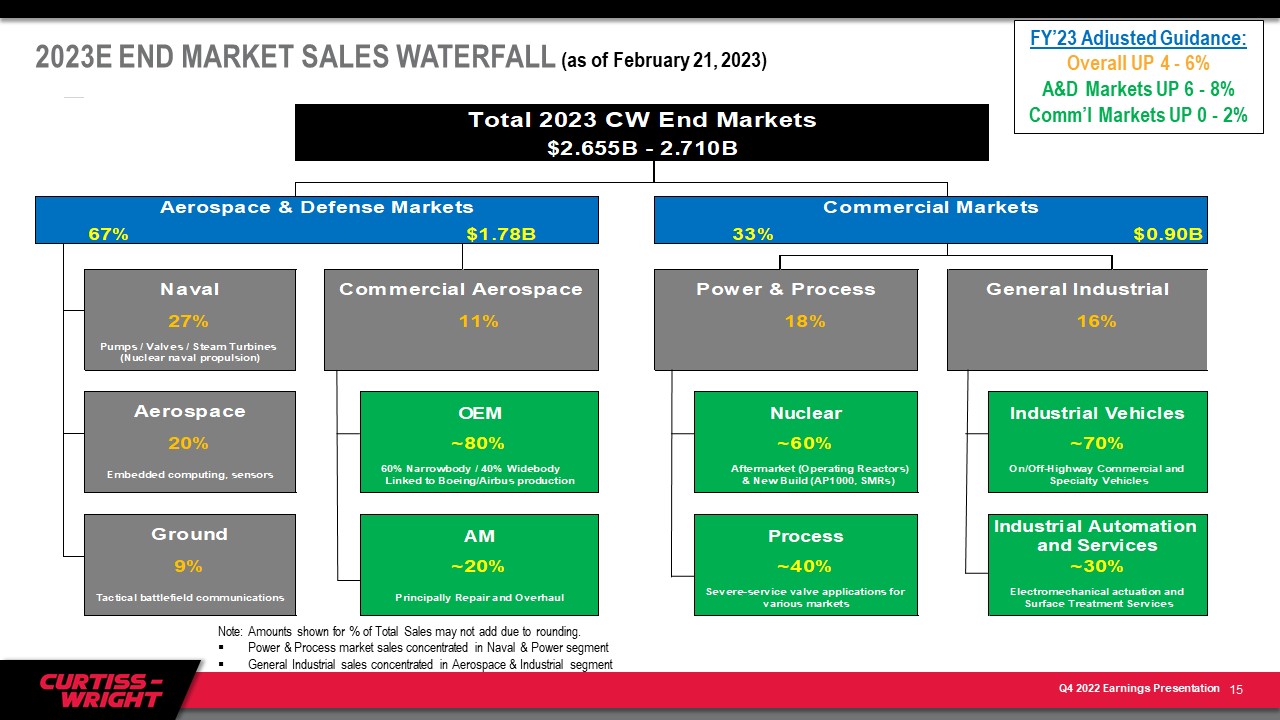

2023E终端市场销售额下降(截至2023年2月21日)23财年调整后指导:总体增长4-6%A&D市场增长6-8%普通市场增长0-2%注:由于四舍五入,显示的金额占总销售额的百分比可能不会增加。电力和过程市场销售集中在海军和电力部门一般工业销售集中在航空航天和工业部门15