华夏博雅有限公司

2022年10月24日

通过埃德加

美国证券交易委员会

公司财务部

英国贸易与服务办公室

地址:东北F街100号

邮寄站4631

华盛顿特区,邮编:20549

|

| 回复:

| 华夏博雅有限公司 截至2021年12月31日的财政年度表格20-F 于2022年4月14日提交 回复日期:2022年5月20日 File No. 1-39259 |

女士们、先生们:

华夏博雅有限公司(“本公司”、“本公司”、“本公司”或“本公司”)现就美国证券交易委员会(“该委员会”)于2022年10月13日就其于2022年4月14日提交的截至2021年12月31日的财政年度的20-F表格一事,作出回应。为方便参考,我们在这封回信中重复了委员会的意见,并相应地进行了编号。

2022年4月14日提交的20-F表格

导言,第4页

1.我们注意到你根据“中国”和“中华人民共和国”的定义划分了香港。在未来的备案文件中,请澄清与在中国运营相关的法律和运营风险也适用于在香港的运营。

回应:我们注意到员工的意见,在未来的文件中,我们将把“中国”和“中华人民共和国”定义为“人民的Republic of China,包括香港特别行政区和澳门特别行政区”,并将包括披露,以澄清与在中国经营有关的法律和操作风险也适用于在香港的经营。

项目3:关键信息,第7页

2.我们注意到您在第31页披露,您不是一家中国运营公司,而是一家开曼群岛控股公司,其业务由您在中国的子公司进行。在未来的文件中,请在第3项的开头包括这一披露。

答复:我们注意到工作人员的意见,在今后的文件中,我们将在第3项的开头包括这一披露。

3.在未来的备案文件中,在第3项的开头明确披露您在整个文件中提供披露时将如何提及控股公司和子公司,以便投资者清楚地知道披露涉及的是哪个实体,以及哪些子公司或实体正在进行业务运营。同时披露投资者购买权益的实体。

回应:我们注意到员工的意见,在未来的文件中,我们将在第三项的开头明确披露,我们指的是(I)控股公司是“我们”、“我们”、“我们”或“公司”,在描述集团的综合财务信息时,也包括公司的子公司,以及(Ii)子公司是“子公司”或“我们的子公司”,并披露正在进行业务运营的公司的子公司的名称。我们还将在第3项开始时披露,投资者正在购买开曼群岛控股公司的权益,而不是中国的运营子公司。

| 1 |

4.我们注意到您在第32页披露了与贵公司在中国的大部分业务相关的法律和运营风险。在未来的文件中,请在第3项的开头包括这一披露。请在第3项中披露您的审计师不受PCAOB于2021年12月16日宣布的决定的约束,以及《持有外国公司问责法》、《加速持有外国公司问责法》和相关法规是否会影响您的公司,以及如何影响您的公司。包括对讨论这些风险的具体风险因素的交叉引用。

回应:我们注意到员工的意见,在未来的文件中,我们将在项目3的开头披露与我们在中国的大部分业务相关的法律和运营风险。在未来的文件中,我们建议在与《追究外国公司责任法案》相关的第3项中增加以下披露:

“《追究外国公司责任法案》

如果上市公司会计监督委员会(“PCAOB”)确定不能检查我们的审计师准备的工作底稿,并且交易所可能因此决定将我们的证券退市,那么根据《持有外国公司问责法》,我们的证券交易可能被禁止。2021年6月22日,美国参议院通过了《加快外国公司问责法案》,该法案如果在美国众议院获得通过并签署成为法律,将把外国公司遵守PCAOB审计的时间段从连续三年缩短到两年,从而缩短触发交易禁令的时间段。2021年12月16日,PCAOB发布了一份报告,确定由于中国和香港当局在中国和香港注册的会计师事务所在这些司法管辖区的职位,它无法完全检查或调查在PCAOB注册的会计师事务所,总部设在中国和香港。我们的审计师,出具本年度报告其他地方审计报告的独立注册会计师事务所Audit Alliance LLP,作为在美国上市公司的审计师和在PCAOB注册的公司,总部设在新加坡,受美国法律的约束,PCAOB根据这一法律进行定期检查,以评估其是否符合适用的专业标准。我们的审计师不受PCAOB于2021年12月16日发布的决定的约束。2022年8月26日,中国证券监督管理委员会(“证监会”)、中国财政部(“财政部”)和PCAOB签署了一份礼宾声明(“议定书”),规范了对中国和香港的会计师事务所的检查和调查。根据美国证券交易委员会披露的关于议定书的情况说明书, PCAOB应有独立裁量权选择任何发行人审计进行检查或调查,并有不受约束的能力向美国证券交易委员会传递信息。然而,对于这一新议定书是否以及如何实施仍然存在不确定性,当PCAOB在2022年底重新评估其决定时,它可能确定仍然无法全面检查和调查总部设在中国和香港的审计公司。见“项目3.关键信息-D.风险因素-与在中国做生意有关的风险-美国证券交易委员会和上市公司会计监督委员会最近的联合声明,纳斯达克对规则的修改,以及《外国公司问责法》,所有这些都要求在评估新兴市场公司的审计师资格时,对其实施额外和更严格的标准,尤其是没有接受PCAOB检查的非美国审计师。这些发展可能会给我们继续在美国上市或未来发行我们的证券增加不确定性.”

5.我们注意到您在第32页披露了需要中国当局批准的情况。在未来的文件中,请在第3项的开头包括这一披露。请进一步描述您提到的“营业执照”,包括持有许可证的实体、授予许可证的特定政府机构以及根据许可证授予您的权限。还请修改您的信息披露,使其不仅限于您认为是实质性的那些许可或批准。如果属实,请修改以澄清您在中国或香港的业务不需要任何其他许可证或批准。

答复:我们注意到工作人员的意见,在未来的文件中,我们将在第3项的开头包括关于需要中国当局许可的披露。特别是,我们建议包括以下修订后的披露(或在每一次未来提交日期的当时最新披露):

“需要获得中国当局的许可

根据截至本年报日期有效的中国法律法规,并受制于中国当局对该等法律法规可能采用的不同解释,截至本年报日期,中国子公司及其联营公司必须并已获得在中国经营所需的以下许可证和批准:(I)本公司的每一家中国子公司均已从国家市场监管总局地方主管部门获得《营业执照》,其中规定了各子公司获准开展的业务经营范围;(Ii)福州墨尔本理工学院已获得福建省事业单位局颁发的相当于学校营业执照的事业单位法人证书;及(Iii)福州墨尔本理工学院已获得福建省人民政府颁发的中外合作办学许可证,授权福州墨尔本理工学院经营中外合作办学项目。目前,我们和我们的子公司在中国的业务不需要获得任何其他许可证或批准。

| 2 |

我们相信,我们和我们的子公司已获得在中国运营所需的所有许可证和批准,我们在中国或香港的运营不需要任何其他许可证或批准。吾等相信,吾等向外国投资者发行普通股无需获得任何中国政府当局(包括中国证监会、中国民航总局或任何其他政府实体)的批准。根据《网络安全审查办法》,如果关键信息基础设施运营商购买网络产品和服务,或者网络平台运营商进行影响或可能影响国家安全的数据处理活动,将受到网络安全审查。网络平台经营者持有百万以上用户/用户个人信息的,应当在境外上市前进行网络安全审查。根据我们的中国法律顾问H&J律师事务所的意见,我们的业务目前并不涉及作为网络平台运营商的网络产品和服务的采购或数据处理。H&J律师事务所进一步通知我们,网络安全审查措施目前不适用于我们公司,我们也不需要进行网络安全审查。此外,我们认为,作为一家已于2020年5月完成境外上市的境内公司,我们不需要根据《管理规定》和《办法》向中国证监会备案。风险因素--与中国做生意相关的风险--中国政府对我们开展商业活动的方式施加重大影响,并可能随时干预或影响我们的运营,这可能导致我们的运营和普通股价值发生实质性变化。

然而,由于最近的监管行动是新的,立法或行政法规制定机构多快会做出反应,现有或新的法律或法规或详细的实施和解释将被修改或颁布(如果有),以及这些修改或新的法律法规将对我们的日常业务运营、接受外资的能力和在纳斯达克上市的潜在影响,还很不确定。如果吾等未收到或维持批准,或吾等无意中得出结论认为不需要此类批准,或适用的法律、法规或解释发生变化,以致吾等未来需要获得批准,吾等可能会受到主管监管机构的调查、罚款或处罚、被勒令暂停相关业务并进行整改、被禁止从事相关业务或受到禁止进行发行的命令的约束,这些风险可能会导致我们的业务发生重大不利变化,显著限制或完全阻碍我们继续向投资者提供证券的能力,或导致此类证券大幅贬值或变得一文不值。见‘第3项.关键信息-D.风险因素--与中国做生意有关的风险--中国政府对我们必须开展业务活动的方式施加重大影响,并可能随时干预或影响我们的业务,这可能导致我们的业务和我们普通股的价值发生实质性变化。’“

6.我们注意到你在第34页披露的关于通过你的组织转移现金的情况。在未来的文件中,请在第3项的开头包括这一披露。此外,请在第3项下披露控股公司与其子公司之间迄今是否进行了任何转让、股息或分配,并在适用的情况下量化金额。我们注意到,您在第34页上的披露仅讨论了向股东或美国投资者支付的股息或分配。

答复:我们注意到工作人员的意见,在今后的文件中,我们将在第3项的开头包括关于通过本组织转移现金的披露。特别是,我们建议在第34页关于现金转移的披露之外增加以下披露(或在每一次未来提交日期的当时最新披露):

截至本年度报告日期,控股公司与其子公司之间没有发生现金或其他资产、股息或分配的转移。截至本年度报告发布之日,我们尚未宣布任何股息或向我们的股东或美国投资者进行任何分配。“

7.我们注意到您在第34页披露了使用中国实体的现金为中国以外的业务提供资金的能力。在未来的文件中,请在第3项的开头包括这项披露。在您在第3项下的披露中,以及在风险因素和风险因素摘要中,说明如果业务中的现金或资产位于中国或香港或中国或香港实体,由于中国政府干预或对您或您的子公司转移现金或资产的能力进行干预或施加限制,该资金或资产可能无法在中国或香港以外的地方用于资金运营或其他用途。提供对年度报告中其他地方相关讨论的交叉引用。

答复:我们注意到工作人员的意见,在未来的文件中,我们将在第3项开始时披露使用中国实体的现金为中国以外的业务提供资金的能力。在未来的文件中,我们将在第3项风险因素摘要和风险因素项下披露以下内容:如果业务中的现金或资产位于中国或香港或中国或香港实体,则由于中国政府干预或对我们或我们的子公司转移现金或资产的能力施加限制和限制,该等资金或资产可能无法用于中国或香港以外的业务或其他用途。他说:“我们会在年报其他地方提供有关讨论的相互参照。

8.我们注意到您在第33页披露,您在您或您的子公司之间转移现金的能力受到限制。在未来的文件中,请在第3项的开头包括这一披露。也请在摘要风险因素和风险因素部分提供对这一问题的讨论的交叉引用。

回应:我们注意到员工的意见,在未来的备案文件中,我们将在项目3的开头披露我们与子公司之间现金转移能力的限制,并提供对我们对这一问题的讨论以及汇总风险因素和风险因素部分的交叉参考。

| 3 |

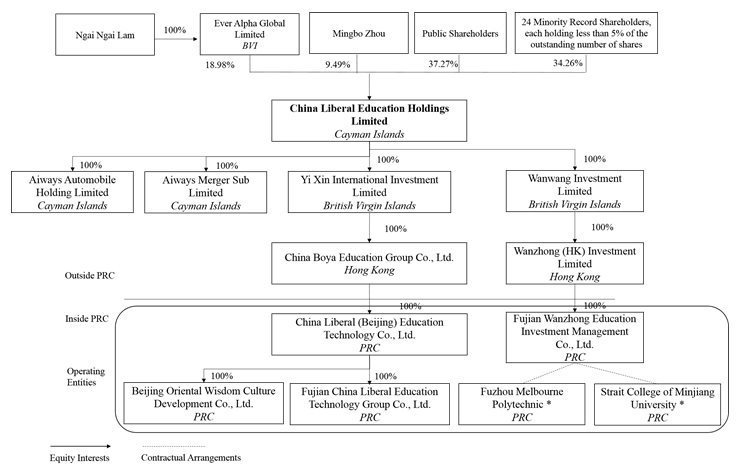

9.我们注意到第33页所载的公司结构图。在未来的备案文件中,请在第3项的开头包括此图表。还请修改图表,以确定拥有每个所述实体的股权的个人或实体,包括华夏博雅有限公司(开曼群岛)。清楚地确定投资者拥有权益的实体和公司经营的实体。

答复:我们注意到工作人员的意见,在未来的文件中,我们将在项目3的开头包括此图表。在未来的文件中,我们建议包括以下修订后的图表或当时最新的公司图表:

*在中国法律法规截至本年度报告日期,大部分在中国成立的学校,包括福州墨尔本理工学院和明江大学海峡学院,均没有股权持有人。取而代之的是,学校可以由“创立者”创办,其中包括公立学校的政府和私立学校的私人公司或个人,学校可以接受“投资者”的现金或资产捐款,“投资者”可能包括私人公司或个人。福州墨尔本理工学院创办人为闽江大学和墨尔本理工学院,福州墨尔本理工学院唯一出资人为福建万众教育投资管理有限公司,明江大学海峡学院创办人为明江大学,福建万众教育投资管理有限公司为明江大学海峡学院唯一出资人。因此,福建万众教育投资管理有限公司被视为福州墨尔本理工学院和明江大学海峡学院各自的主要受益人,并通过福建万众教育投资管理有限公司将福州墨尔本理工学院和明江大学海峡学院视为我们的合并关联实体,按照美国公认会计原则(“美国公认会计原则”)进行会计处理,并按照美国公认会计原则将这些实体的财务业绩纳入合并财务报表。

您在完成法律程序…的服务时可能会遇到困难,第22页

| 4 |

10.在今后的备案文件中,请修改为位于中国(包括香港)的董事、高级管理人员和高级管理人员的姓名。另外,请修改你在第3项下的披露,以同样列出这些个人的名字,并突出与对外国人的民事责任的可执行性有关的问题,如本风险因素所述。

回应:我们注意到工作人员的评论,在未来的备案文件中,我们将对这一风险因素进行如下修改:

您在履行法律程序、执行外国判决或在中国根据外国法律对我们或我们的管理层提起诉讼时,可能会遇到困难。

我们几乎所有的业务都在中国进行,我们的几乎所有资产都位于中国。此外,我们的首席财务官庄文怀先生和我们的董事孙方忠先生、陈万东先生和邓新宇女士都是内地居民中国。我们的行政总裁兼董事总裁倪倪琳女士和董事的倪贤曾女士均为香港居民。这些人的几乎所有资产都位于美国以外。因此,如果您的权利受到美国联邦证券法或其他方面的侵犯,您可能很难向我们或在美国的这些人送达法律程序文件。即使阁下成功提起此类诉讼,开曼群岛及中国的法律可能令阁下无法执行针对本公司资产或本公司董事及高级管理人员资产的判决。”

我们还将在项目3中包括类似的讨论,强调与对外国人的民事责任的可执行性有关的问题和风险,如本风险因素所述。

我们感谢工作人员对上述内容的审查。如果您有进一步的意见,我们请您通过电子邮件将它们转发给我们的律师Li,电子邮件地址为yli@htflawyers.com,或致电212-530-2206。

|

| 非常真诚地属于你, |

|

|

| //倪义林 |

|

|

| 泥泥林 |

|

|

| 首席执行官兼董事会主席 |

|

| 抄送:

| 应Li先生。 亨特·陶布曼·费希尔和Li有限责任公司 |

|

| 5 |