目录

第一部分

第一项。业务

业务

“公司”(The Company)

Trinseo S.A.(纽约证券交易所股票代码:TSE)是一家上市有限责任公司(SociétéAnonyme),成立于2010年,根据卢森堡法律存在。在我们成立之前,我们的业务由陶氏化学公司(Dow Chemical Company)全资拥有,我们将该公司及其附属公司称为“陶氏化学公司”,我们将我们的前身业务称为“Styron业务”。2010年,由贝恩资本合伙公司(Bain Capital Partners,LP)附属公司提供咨询或管理的投资基金收购了Styron业务和陶氏欧洲控股公司(Dow Europe Holding B.V.)。2016年,贝恩资本在一系列面向市场的二次发行中剥离了其在该公司的全部所有权。

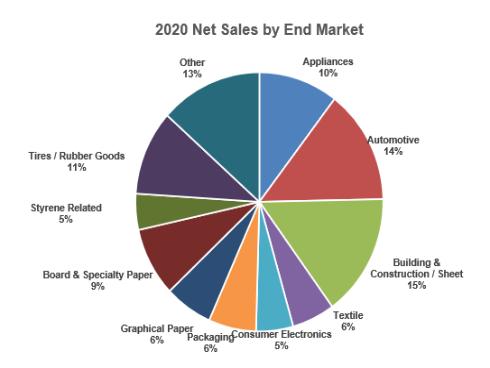

我们是一家领先的全球材料公司,生产塑料、乳胶粘合剂和合成橡胶,包括各种先进的特种产品和可持续的解决方案。在我们参与竞争的许多市场中,我们都拥有领先的市场地位。我们的产品广泛应用于世界各地客户的各种产品中,包括汽车应用、轮胎、地毯和人造草皮衬垫、铜版纸、特种纸和包装板、食品包装、家用电器、医疗器械、消费电子和建筑应用等。我们与不同的全球客户群有着长期的合作关系,其中许多客户都是他们市场上的领先者,他们依赖我们的配方、技术差异化和复合专业知识为他们的业务找到可持续的解决方案。我们的许多产品只占成品制造成本的一小部分,但为成品提供关键功能,并且通常是根据客户规格专门开发的。因此,我们寻求在我们的知识产权组合的支持下,定期开发新的和改进的产品和流程,旨在增强我们客户的产品供应。我们相信,这些产品特性会带来相当大的客户忠诚度。

我们在世界各地拥有重要的制造和生产业务,这使我们能够为我们的全球客户群提供服务。截至2020年12月31日,我们的生产设施包括在12个国家和地区的24个地点的32个制造工厂(包括75个生产单元),其中包括公司的合资企业。此外,截至2020年12月31日,我们在全球运营了9个研发(“R&D”)设施,包括技术和创新开发中心,我们认为这些中心对我们的全球业务和创新能力至关重要。我们重要的全球业务也为我们的产品提供了终端市场的多样性。

5