目录表

第II部

项目5--注册人普通股市场、相关股东事项和发行人购买股权证券

市场信息

Omega Healthcare Investors,Inc.(及其合并子公司,统称为“Omega”或“公司”)的普通股在纽约证券交易所交易,代码为“OHI”。截至2023年2月8日,有2744名登记持有人和234,267,646股欧米茄普通股流通股。

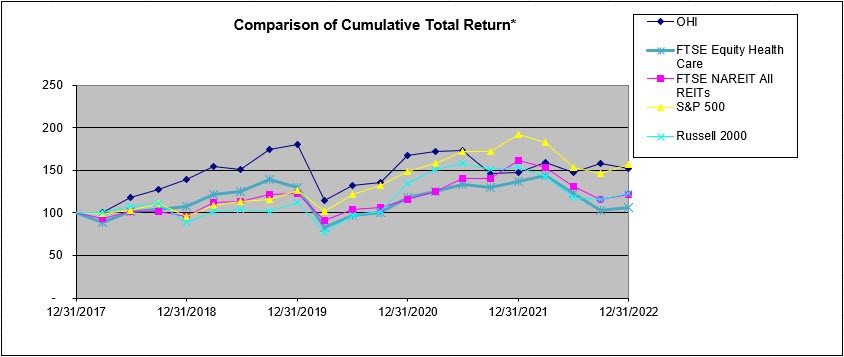

性能图表

下表比较了Omega、富时NAREIT股票医疗保健指数(Ticker:FN11-FTX)、富时NAREIT All REITs指数(Ticker:FNAR)、标准普尔500指数和罗素2000指数从2018年1月1日至2022年12月31日的累计总回报。我们已经包括了富时NAREIT股票医疗保健指数以及富时NAREIT All REITs指数因为我们相信,它们代表了我们所在的行业,并与我们的业绩评估相关。总累计回报基于2017年12月31日收盘时对欧米茄普通股和每个指数的100美元投资,并假设季度股息再投资。所示期间的股东回报不应被视为未来股票价格或股东回报的指示性指标。

12/31/2017 | 12/31/2018 | 12/31/2019 | 12/31/2020 | 12/31/2021 | 12/31/2022 | |||||||||||||

欧米茄医疗保健投资者公司。 | $ | 100.00 | $ | 139.43 | $ | 180.05 | $ | 167.47 | $ | 147.73 | $ | 152.44 | ||||||

富时NAREIT医疗保健指数 | $ | 100.00 | $ | 107.58 | $ | 130.39 | $ | 117.53 | $ | 136.71 | $ | 106.39 | ||||||

富时NAREIT All REITs指数 | $ | 100.00 | $ | 95.90 | $ | 122.82 | $ | 115.62 | $ | 161.73 | $ | 121.13 | ||||||

标准普尔500指数 | $ | 100.00 | $ | 95.62 | $ | 125.72 | $ | 148.85 | $ | 191.58 | $ | 156.88 | ||||||

罗素2000指数 | $ | 100.00 | $ | 88.99 | $ | 111.70 | $ | 134.00 | $ | 153.85 | $ | 122.41 | ||||||

32