| • | 2022年第四季度净收入为14亿美元,年度净收入为129亿美元,截至2022年12月31日,净资产达到603亿美元 | 我们2022年的业绩反映了一个处于转型中的房地产市场。我们感到自豪的是,Fannie Mae去年帮助大约260万家庭购买、再融资或租赁了一套住房,同时产生了稳定的收入,并继续积累我们的净资产。 我们预计2023年将出现经济逆风,住房负担能力仍将是许多购房者和租房者面临的挑战。我们还知道,联邦抵押协会有能力和奉献精神帮助提供流动性和稳定性,并在所有经济周期中为购房者和租房者提供支持。“ 首席执行官普里西拉·阿尔莫沃达尔 | ||||||||||||

| • | 与2021年相比,2022年净收入减少93亿美元,主要是由于114亿美元转向信贷损失拨备和16亿美元转向投资损失,但公允价值收益增加11亿美元部分抵消了这一影响 | |||||||||||||

| • | 2022年向抵押贷款市场提供6840亿美元的流动资金 | |||||||||||||

| • | 在2022年获得了大约1,151,000笔单户购房贷款,其中超过45%是给首次购房者的,以及886,000笔单户再融资贷款 | |||||||||||||

| • | 2022年融资约59.8万套租赁住房,其中大部分是收入达到或低于地区收入中位数120%的家庭负担得起的,为劳动力和经济适用房提供支持 | |||||||||||||

| • | 全国房价增长从2021年的18.6%下降到2022年的9.2%;2022年的年度房价增长反映了2022年上半年的房价上涨,部分被2022年下半年1.4%的房价跌幅所抵消 | |||||||||||||

| • | 美国每周平均30年期固定利率抵押贷款利率从2021年底的3.11%上升到2022年底的6.42% | |||||||||||||

2022年第四季度和全年主要业绩 | |||||||||||||||||||||||||||||||||||

603亿美元净资产 | 6840亿美元支持住房活动 | ||||||||||||||||||||||||||||||||||

2022年增加129亿美元 | 顺丰置业 | 顺丰再融资 | 明富环球租赁单位 | ||||||||||||||||||||||||||||||||

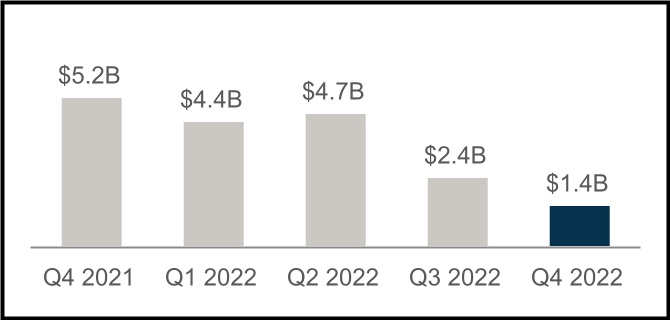

2022年第四季度净收入14亿美元 | 严重违约率 | |||||||||||||||||||

与2022年第三季度相比减少10亿美元 | 单家庭SDQ费率 | 多家庭SDQ速率 | ||||||||||||||||||

2022年第四季度和全年业绩 | 1 | |||||||

| 财务结果摘要 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万美元) | 2022 | 2021 | 方差 | 更改百分比 | Q422 | Q322 | 方差 | 更改百分比 | ||||||||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 29,423 | $ | 29,587 | $ | (164) | (1) | % | $ | 7,092 | $ | 7,124 | $ | (32) | — | % | ||||||||||||||||||||||||||||||||||

| 手续费及其他收入 | 312 | 361 | (49) | (14) | % | 43 | 105 | (62) | (59) | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | 29,735 | 29,948 | (213) | (1) | % | 7,135 | 7,229 | (94) | (1) | % | ||||||||||||||||||||||||||||||||||||||||

| 投资收益(亏损),净额 | (297) | 1,352 | (1,649) | NM | 26 | (172) | 198 | NM | ||||||||||||||||||||||||||||||||||||||||||

| 公允价值净收益(亏损) | 1,284 | 155 | 1,129 | NM | (17) | 292 | (309) | NM | ||||||||||||||||||||||||||||||||||||||||||

| 行政费用 | (3,329) | (3,065) | (264) | (9) | % | (856) | (870) | 14 | 2 | % | ||||||||||||||||||||||||||||||||||||||||

| 信贷损失的利益(准备) | (6,277) | 5,130 | (11,407) | NM | (3,283) | (2,536) | (747) | (29) | % | |||||||||||||||||||||||||||||||||||||||||

| TCCA费用 | (3,369) | (3,071) | (298) | (10) | % | (854) | (850) | (4) | — | % | ||||||||||||||||||||||||||||||||||||||||

| 增信费用 | (1,323) | (1,051) | (272) | (26) | % | (349) | (364) | 15 | 4 | % | ||||||||||||||||||||||||||||||||||||||||

| 预期信贷增级回收的变化 | 727 | (194) | 921 | NM | 424 | 290 | 134 | 46 | % | |||||||||||||||||||||||||||||||||||||||||

| 其他费用(净额)* | (918) | (1,255) | 337 | 27 | % | (306) | (154) | (152) | (99) | % | ||||||||||||||||||||||||||||||||||||||||

| 联邦所得税前收入 | 16,233 | 27,949 | (11,716) | (42) | % | 1,920 | 2,865 | (945) | (33) | % | ||||||||||||||||||||||||||||||||||||||||

| 关于联邦所得税的规定 | (3,310) | (5,773) | 2,463 | 43 | % | (494) | (429) | (65) | (15) | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | $ | 12,923 | $ | 22,176 | $ | (9,253) | (42) | % | $ | 1,426 | $ | 2,436 | $ | (1,010) | (41) | % | ||||||||||||||||||||||||||||||||||

| 2,433 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 综合收益总额 | $ | 12,920 | $ | 22,098 | $ | (9,178) | (42) | % | $ | 1,437 | $ | 2,433 | $ | (996) | (41) | % | ||||||||||||||||||||||||||||||||||

| 净资产 | $ | 60,277 | $ | 47,357 | $ | 12,920 | 27 | % | $ | 60,277 | $ | 58,840 | $ | 1,437 | 2 | % | ||||||||||||||||||||||||||||||||||

| NM--没有意义 | ||||||||||||||||||||||||||||||||||||||||||||||||||

*其他费用,净额包括债务清偿收益(损失)、丧失抵押品赎回权的财产收入(费用)、合伙企业投资收益(损失)、住房信托基金支出、贷款次级还本付息费用以及与某些减少损失活动有关的服务费。 | ||||||||||||||||||||||||||||||||||||||||||||||||||

财务亮点 | ||||||||

与2021年相比,2022年的净收入减少了93亿美元,主要是由于114亿美元的信贷损失准备金转移到信贷损失拨备,以及16亿美元的投资收益转移到投资损失,部分被公允价值收益增加11亿美元所抵消。 | ||||||||

| • | 与2021年相比,2022年的净利息收入相对持平,因为较低的摊销收入被较高的投资组合收入和较高的基本担保费收入所抵消。 | |||||||

| • | 2022年信贷损失准备金为63亿美元,而2021年信贷损失准备金为51亿美元。 ·2022年的单户家庭拨备主要是由预测房价的下降、公司新收购贷款的整体信用风险状况以及利率上升推动的。 ·2022年的多户住房拨备主要是因为该公司老年人住房投资组合的预期信贷损失增加,这一点受到了最近市场状况的不成比例的影响,以及更高的实际和预期利率。 | |||||||

| • | 2022年投资损失为2.97亿美元,而2021年投资收益为14亿美元。2022年净投资亏损的主要原因是,单一家庭贷款的市值大幅下降,导致期末持有待售贷款出现估值损失,以及年内出售贷款价格下降。 | |||||||

| • | 公允价值收益在2022年为13亿美元,而2021年为1.55亿美元。2022年的公允价值收益主要是由利率上升和二级利差扩大的影响推动的,这导致价格下跌。由于价格下跌,该公司确认了其出售抵押贷款相关证券和以公允价值持有的合并信托的长期债务的承诺的收益。这些收益被固定利率交易证券的公允价值损失部分抵消。 | |||||||

2022年第四季度和全年业绩 | 2 | |||||||

| 单一家族企业财务业绩 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万美元) | 2022 | 2021 | 方差 | 更改百分比 | Q422 | Q322 | 方差 | 更改百分比 | ||||||||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 24,736 | $ | 25,429 | $ | (693) | (3) | % | $ | 5,990 | $ | 5,918 | $ | 72 | 1 | % | ||||||||||||||||||||||||||||||||||

| 手续费及其他收入 | 224 | 269 | (45) | (17) | % | 20 | 83 | (63) | (76) | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | 24,960 | 25,698 | (738) | (3) | % | 6,010 | 6,001 | 9 | — | % | ||||||||||||||||||||||||||||||||||||||||

| 投资收益(亏损),净额 | (223) | 1,392 | (1,615) | NM | 48 | (178) | 226 | NM | ||||||||||||||||||||||||||||||||||||||||||

| 公允价值净收益(亏损) | 1,364 | 167 | 1,197 | NM | (15) | 309 | (324) | NM | ||||||||||||||||||||||||||||||||||||||||||

| 行政费用 | (2,789) | (2,557) | (232) | (9) | % | (705) | (730) | 25 | 3 | % | ||||||||||||||||||||||||||||||||||||||||

| 信贷损失的利益(准备) | (5,029) | 4,600 | (9,629) | NM | (2,192) | (2,361) | 169 | 7 | % | |||||||||||||||||||||||||||||||||||||||||

| TCCA费用 | (3,369) | (3,071) | (298) | (10) | % | (854) | (850) | (4) | — | % | ||||||||||||||||||||||||||||||||||||||||

| 增信费用 | (1,062) | (812) | (250) | (31) | % | (284) | (298) | 14 | 5 | % | ||||||||||||||||||||||||||||||||||||||||

| 预期信贷增级回收的变化 | 470 | (86) | 556 | NM | 199 | 245 | (46) | (19) | % | |||||||||||||||||||||||||||||||||||||||||

| 其他费用,净额 | (778) | (1,208) | 430 | 36 | % | (225) | (165) | (60) | (36) | % | ||||||||||||||||||||||||||||||||||||||||

| 联邦所得税前收入 | 13,544 | 24,123 | (10,579) | (44) | % | 1,982 | 1,973 | 9 | — | % | ||||||||||||||||||||||||||||||||||||||||

| 关于联邦所得税的规定 | (2,774) | (4,996) | 2,222 | 44 | % | (504) | (276) | (228) | (83) | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | $ | 10,770 | $ | 19,127 | $ | (8,357) | (44) | % | $ | 1,478 | $ | 1,697 | $ | (219) | (13) | % | ||||||||||||||||||||||||||||||||||

| 对新的常规收购收取的平均担保费,扣除TCCA费用* | 49.4 bps | 48.6 bps | 0.8bps | 2 | % | 49.3 bps | 52.1 bps | (2.8) bps | (5) | % | ||||||||||||||||||||||||||||||||||||||||

| 在传统担保业务账簿上收取的平均担保费,扣除TCCA费用* | 46.2 bps | 45.7 bps | 0.5bps | 1 | % | 46.5 bps | 46.3 bps | 0.2bps | — | % | ||||||||||||||||||||||||||||||||||||||||

| NM--没有意义 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| *在2022年第四季度,该公司改进了估计收购时平均贷款期限的方法。在本新闻稿中,以前报告的收费已更新,以反映这一更新的方法。 | ||||||||||||||||||||||||||||||||||||||||||||||||||

主要业务亮点 | |||||

| • | 2022年单户常规采购额为6148亿美元,与2021年的1.4万亿美元相比下降了55%。购房量从2021年的4513亿美元下降到2022年的3780亿美元,其中45%以上是首次购房者。由于抵押贷款利率环境上升,2022年再融资收购量为2369亿美元,低于2021年的9037亿美元。购买贷款通常具有较高的贷款与价值比率,占公司单一家庭收购的比例从2021年的33%上升到2022年的62%。 | ||||

| • | 2022年平均单一家庭常规担保业务比2021年增长7%,主要是由于年内获得的平均贷款余额的增长。单一家庭常规担保业务的整体信用特征仍然强劲,截至2022年12月31日,加权平均市值贷款与价值比率为52%,加权平均FICO信用评分为752。 | ||||

| • | 截至2022年12月31日,单一家庭常规担保账簿上扣除TCCA费用后的平均收取担保费增至46.2个基点。2022年第四季度,扣除TCCA费用后,对新获得的单户常规贷款收取的平均担保费下降2.8个基点,至49.3个基点,而2022年第三季度为52.1个基点。 | ||||

| • | 独户严重违约率从2021年12月31日的1.25%降至2022年12月31日的0.65%,原因是借款人通过贷款或以其他方式恢复贷款来退出忍耐。单一家庭严重拖欠贷款是指逾期90天或以上或处于丧失抵押品赎回权过程中的贷款。 | ||||

2022年第四季度和全年业绩 | 3 | |||||||

多家族企业财务业绩 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万美元) | 2022 | 2021 | 方差 | 更改百分比 | Q422 | Q322 | 方差 | 更改百分比 | ||||||||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 4,687 | $ | 4,158 | $ | 529 | 13 | % | $ | 1,102 | $ | 1,206 | $ | (104) | (9) | % | ||||||||||||||||||||||||||||||||||

| 手续费及其他收入 | 88 | 92 | (4) | (4) | % | 23 | 22 | 1 | 5 | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | 4,775 | 4,250 | 525 | 12 | % | 1,125 | 1,228 | (103) | (8) | % | ||||||||||||||||||||||||||||||||||||||||

| 公允价值损失,净额 | (80) | (12) | (68) | NM | (2) | (17) | 15 | 88 | % | |||||||||||||||||||||||||||||||||||||||||

| 行政费用 | (540) | (508) | (32) | (6) | % | (151) | (140) | (11) | (8) | % | ||||||||||||||||||||||||||||||||||||||||

| 信贷损失的利益(准备) | (1,248) | 530 | (1,778) | NM | (1,091) | (175) | (916) | NM | ||||||||||||||||||||||||||||||||||||||||||

| 增信费用 | (261) | (239) | (22) | (9) | % | (65) | (66) | 1 | 2 | % | ||||||||||||||||||||||||||||||||||||||||

| 预期信贷增级回收的变化 | 257 | (108) | 365 | NM | 225 | 45 | 180 | NM | ||||||||||||||||||||||||||||||||||||||||||

| 其他费用(净额)* | (214) | (87) | (127) | (146) | % | (103) | 17 | (120) | NM | |||||||||||||||||||||||||||||||||||||||||

| 联邦所得税前收入(亏损) | 2,689 | 3,826 | (1,137) | (30) | % | (62) | 892 | (954) | NM | |||||||||||||||||||||||||||||||||||||||||

| 联邦所得税的福利(规定) | (536) | (777) | 241 | 31 | % | 10 | (153) | 163 | NM | |||||||||||||||||||||||||||||||||||||||||

| 净收益(亏损) | $ | 2,153 | $ | 3,049 | $ | (896) | (29) | % | $ | (52) | $ | 739 | $ | (791) | NM | |||||||||||||||||||||||||||||||||||

| 期末多户担保业务收取的平均担保费费率 | 78.5 bps | 78.4 bps | 0.1bps | — | % | 78.5 bps | 79.0 bps | (0.5) bps | (1) | % | ||||||||||||||||||||||||||||||||||||||||

| NM--没有意义 | ||||||||||||||||||||||||||||||||||||||||||||||||||

*包括投资收益或亏损以及其他收入或支出。 | ||||||||||||||||||||||||||||||||||||||||||||||||||

主要业务亮点 | |||||

| • | 2022年新的多家族业务量为692亿美元,而2021年为695亿美元。2022年联邦住房金融局(FHFA)的多户贷款总量上限为780亿美元,该公司2022年多户贷款购买中至少有50%必须是以使命为导向的,专注于特定的负担得起和服务不足的细分市场。该公司2022年的多家族业务量仍在上限之内,并满足了FHFA设定的使命要求。 | ||||

| • | 多家庭担保业务在2022年增长了约7%,达到4404亿美元。截至2022年12月31日,多家庭账簿上收取的平均担保费基本持平,为78.5个基点,而截至2021年12月31日为78.4个基点。 | ||||

| • | 2022年,多家族业务部门的净收入为22亿美元,净收入为48亿美元。第四季度,该部门确认了11亿美元的信贷损失准备金,其中约9亿美元与该公司的老年人住房投资组合有关。这一拨备导致该季度净亏损5200万美元。 | ||||

| • | 该公司的老年人住房投资组合受到了最近市场状况的不成比例的影响。截至2022年12月31日,该公司担保业务账簿中的几乎所有老年人住房贷款都是当期付款。然而,2022年下半年短期利率的大幅上升给其老年人住房投资组合带来了额外的压力,与大流行前的水平相比,这些投资组合已经经历了更高的空置率,运营成本也因最近一段时间的通胀上升而加剧。截至2022年12月31日,老年人住房投资组合的未偿还本金余额为166亿美元,占该公司多家庭担保业务账簿的4%。截至2022年12月31日,该公司多家庭担保账簿中约40%的老年人住房贷款是可调整利率抵押贷款。 | ||||

| • | 截至2022年12月31日,多户家庭的严重违约率从2021年12月31日的0.42%降至0.24%,这主要是因为贷款得到了忍耐,通过完成偿还计划或以其他方式恢复,解决了他们的拖欠问题。多户严重拖欠贷款是指逾期60天或更长时间的贷款。 | ||||

2022年第四季度和全年业绩 | 4 | |||||||

| 其他事项 | ||

2022年第四季度和全年业绩 | 5 | |||||||

| 截至12月31日, | |||||||||||||||||||||||

| 2022 | 2021 | ||||||||||||||||||||||

| 资产 | |||||||||||||||||||||||

| 现金和现金等价物 | $ | 57,987 | $ | 42,448 | |||||||||||||||||||

| 限制性现金和现金等价物(分别包括与合并信托有关的23348美元和59203美元) | 29,854 | 66,183 | |||||||||||||||||||||

| 根据转售协议购买的证券(包括分别与合并信托有关的3,475美元和13,533美元) | 14,565 | 20,743 | |||||||||||||||||||||

| 证券投资,按公允价值计算 | 50,825 | 89,043 | |||||||||||||||||||||

| 按揭贷款: | |||||||||||||||||||||||

| 以较低的成本或公允价值持有以供出售的贷款 | 2,033 | 5,134 | |||||||||||||||||||||

| 为投资而持有的贷款,按摊销成本计算: | |||||||||||||||||||||||

| 联邦抵押协会 | 52,081 | 61,025 | |||||||||||||||||||||

| 合并信托基金 | 4,071,669 | 3,907,712 | |||||||||||||||||||||

| 为投资而持有的贷款总额(按公允价值分别包括3,645美元和4,964美元) | 4,123,750 | 3,968,737 | |||||||||||||||||||||

| 贷款损失准备 | (11,347) | (5,629) | |||||||||||||||||||||

| 为投资而持有的贷款总额,扣除津贴 | 4,112,403 | 3,963,108 | |||||||||||||||||||||

| 按揭贷款总额 | 4,114,436 | 3,968,242 | |||||||||||||||||||||

| 给贷款人的预付款 | 1,502 | 8,414 | |||||||||||||||||||||

| 递延税项资产,净额 | 12,911 | 12,715 | |||||||||||||||||||||

| 应计应收利息净额(包括与合并信托有关的9241美元和8878美元以及分别扣除111美元和140美元的津贴) | 9,821 | 9,264 | |||||||||||||||||||||

| 其他资产 | 13,387 | 12,114 | |||||||||||||||||||||

| 总资产 | $ | 4,305,288 | $ | 4,229,166 | |||||||||||||||||||

| 负债和权益 | |||||||||||||||||||||||

| 负债: | |||||||||||||||||||||||

| 应计应付利息(分别包括与合并信托有关的9347美元和8517美元) | $ | 9,917 | $ | 9,186 | |||||||||||||||||||

| 债务: | |||||||||||||||||||||||

| (按公允价值分别包括1,161美元和2,381美元) | 134,168 | 200,892 | |||||||||||||||||||||

| 合并信托(按公允价值分别包括16 260美元和21 735美元) | 4,087,720 | 3,957,299 | |||||||||||||||||||||

| 其他负债(分别包括与合并信托有关的1748美元和1245美元) | 13,206 | 14,432 | |||||||||||||||||||||

| 总负债 | 4,245,011 | 4,181,809 | |||||||||||||||||||||

| 承付款和或有事项(附注16) | — | — | |||||||||||||||||||||

| 联邦抵押协会股东权益: | |||||||||||||||||||||||

| 优先股(清算优先股分别为180339美元和163672美元) | 120,836 | 120,836 | |||||||||||||||||||||

| 优先股,700,000,000股授权-555,374,922股已发行和已发行股票 | 19,130 | 19,130 | |||||||||||||||||||||

| 普通股,无面值,无最高授权--已发行1,308,762,703股,已发行1,158,087,567股 | 687 | 687 | |||||||||||||||||||||

| 累计赤字 | (73,011) | (85,934) | |||||||||||||||||||||

| 累计其他综合收益 | 35 | 38 | |||||||||||||||||||||

| 库存股,按成本价,150,675,136股 | (7,400) | (7,400) | |||||||||||||||||||||

股东权益总额(有关股息义务和清算优先权的信息,请参阅附注1:优先股购买协议、优先股和认股权证) | 60,277 | 47,357 | |||||||||||||||||||||

| 负债和权益总额 | $ | 4,305,288 | $ | 4,229,166 | |||||||||||||||||||

2022年第四季度和全年业绩 | 6 | |||||||

| 截至12月31日止年度, | |||||||||||||||||||||||||||||||||||

| 2022 | 2021 | 2020 | |||||||||||||||||||||||||||||||||

| 利息收入: | |||||||||||||||||||||||||||||||||||

| 证券投资 | $ | 1,828 | $ | 582 | $ | 972 | |||||||||||||||||||||||||||||

| 按揭贷款 | 117,813 | 98,930 | 106,316 | ||||||||||||||||||||||||||||||||

| 其他 | 656 | 163 | 281 | ||||||||||||||||||||||||||||||||

| 利息收入总额 | 120,297 | 99,675 | 107,569 | ||||||||||||||||||||||||||||||||

| 利息支出: | |||||||||||||||||||||||||||||||||||

| 短期债务 | (76) | (4) | (182) | ||||||||||||||||||||||||||||||||

| 长期债务 | (90,798) | (70,084) | (82,521) | ||||||||||||||||||||||||||||||||

| 利息支出总额 | (90,874) | (70,088) | (82,703) | ||||||||||||||||||||||||||||||||

| 净利息收入 | 29,423 | 29,587 | 24,866 | ||||||||||||||||||||||||||||||||

| 信贷损失的利益(准备) | (6,277) | 5,130 | (678) | ||||||||||||||||||||||||||||||||

| 扣除利息(计提信贷损失准备)后的净利息收入 | 23,146 | 34,717 | 24,188 | ||||||||||||||||||||||||||||||||

| 投资收益(亏损),净额 | (297) | 1,352 | 907 | ||||||||||||||||||||||||||||||||

| 公允价值净收益(亏损) | 1,284 | 155 | (2,501) | ||||||||||||||||||||||||||||||||

| 手续费及其他收入 | 312 | 361 | 462 | ||||||||||||||||||||||||||||||||

| 非利息收入(亏损) | 1,299 | 1,868 | (1,132) | ||||||||||||||||||||||||||||||||

| 行政费用: | |||||||||||||||||||||||||||||||||||

| 薪酬和员工福利 | (1,671) | (1,493) | (1,554) | ||||||||||||||||||||||||||||||||

| 专业服务 | (850) | (817) | (921) | ||||||||||||||||||||||||||||||||

| 其他行政费用 | (808) | (755) | (593) | ||||||||||||||||||||||||||||||||

| 行政管理费用总额 | (3,329) | (3,065) | (3,068) | ||||||||||||||||||||||||||||||||

| TCCA费用 | (3,369) | (3,071) | (2,673) | ||||||||||||||||||||||||||||||||

| 增信费用 | (1,323) | (1,051) | (1,361) | ||||||||||||||||||||||||||||||||

| 预期信贷增级回收的变化 | 727 | (194) | 233 | ||||||||||||||||||||||||||||||||

| 其他费用,净额 | (918) | (1,255) | (1,308) | ||||||||||||||||||||||||||||||||

| 总费用 | (8,212) | (8,636) | (8,177) | ||||||||||||||||||||||||||||||||

| 联邦所得税前收入 | 16,233 | 27,949 | 14,879 | ||||||||||||||||||||||||||||||||

| 关于联邦所得税的规定 | (3,310) | (5,773) | (3,074) | ||||||||||||||||||||||||||||||||

| 净收入 | 12,923 | 22,176 | 11,805 | ||||||||||||||||||||||||||||||||

| 其他综合损失 | (3) | (78) | (15) | ||||||||||||||||||||||||||||||||

| 综合收益总额 | $ | 12,920 | $ | 22,098 | $ | 11,790 | |||||||||||||||||||||||||||||

| 净收入 | $ | 12,923 | $ | 22,176 | $ | 11,805 | |||||||||||||||||||||||||||||

| 分配给高级优先股的股息或应占金额 | (12,920) | (22,098) | (11,790) | ||||||||||||||||||||||||||||||||

| 普通股股东应占净收益 | $ | 3 | $ | 78 | $ | 15 | |||||||||||||||||||||||||||||

| 每股收益: | |||||||||||||||||||||||||||||||||||

| 基本信息 | $ | 0.00 | $ | 0.01 | $ | 0.00 | |||||||||||||||||||||||||||||

| 稀释 | 0.00 | 0.01 | 0.00 | ||||||||||||||||||||||||||||||||

| 加权平均已发行普通股: | |||||||||||||||||||||||||||||||||||

| 基本信息 | 5,867 | 5,867 | 5,867 | ||||||||||||||||||||||||||||||||

| 稀释 | 5,893 | 5,893 | 5,893 | ||||||||||||||||||||||||||||||||

2022年第四季度和全年业绩 | 7 | |||||||