公司费用

行政管理

|

|

|

|

|

|

|

|

|

|

|

|

|

| (百万美元) |

|

2022 |

|

|

2021 |

|

|

变化 |

|

| 直接管理1 |

|

|

143 |

|

|

|

111 |

|

|

|

29 |

% |

| 基于股票的薪酬1 |

|

|

25 |

|

|

|

44 |

|

|

|

(43 |

)% |

| 撤销(追讨)与CRA纠纷有关的费用 |

|

|

4 |

|

|

|

(27 |

) |

|

|

115 |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 全面管理 |

|

|

172 |

|

|

|

128 |

|

|

|

34 |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1 |

直接管理和基于股票的补偿是补充的财政措施。它们是损益表所列并按国际财务报告准则计算的行政费用的组成部分。 |

2022年的直接管理成本比2021年高出3200万美元,这主要是由于与数字计划相关的成本。与麦克阿瑟河和基湖业务重启相关的活动增加,以及与其他业务活动相关的商务旅行和工作增加,也导致成本增加。

我们在2022年录得2,500万美元的股票薪酬支出,较2021年减少1,900万美元

,主要是由于归属标准的假设发生变化,导致与高管业绩份额单位相关的支出减少。见财务报表附注25。

在2021年,我们记录了2,700万美元的行政费用减少额,以反映我们因与加拿大税务局(CRA)的转让定价纠纷的成功结果而被判给我们的应收回成本的金额。2022年,我们将这一数额调整了400万美元,以反映实际收回的成本。看见转让定价纠纷第44页,了解更多

信息。

2023年政府展望

我们

预计直接管理成本在1.6亿至1.7亿美元之间。

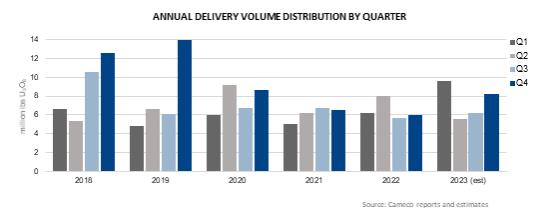

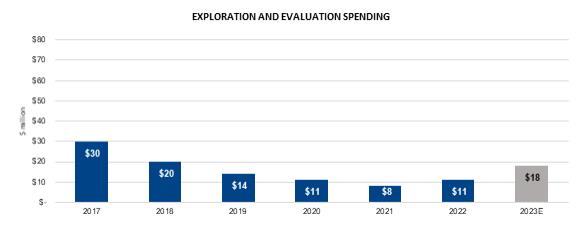

探险

我们2022年的勘探活动主要集中在加拿大。我们的支出从2021年的800万美元增加到2022年的1100万美元,这反映了更高的计划支出。

2023年勘探展望

我们预计2023年的勘探费用约为1800万美元。2023年的重点将放在我们在萨斯喀彻温省的核心项目上。

融资成本

财务成本为8,600万美元,较2021年的7,700万美元增加,原因是与取消我们的填海拨备折扣相关的成本增加。见财务报表附注20。

财政收入

与2021年的700万美元相比,财务收入为3700万美元

,这主要是由于2022年更高的利率以及更高的现金和现金等价物以及短期投资余额。

衍生品的损益

2022年,我们的衍生品录得7300万美元的亏损,而2021年的收益为1300万美元。亏损增加反映出,与2021年相比,2022年加元兑美元走弱。看见外汇见财务报表第46页和附注27。

所得税

我们

在2022年录得400万美元的所得税退还,而2021年则为100万美元,原因是加拿大的所得税退税被外国司法管辖区的费用抵消。计入股权的被投资人

计入加拿大扣除在其经营所在司法管辖区缴纳的税款后的净收益。外国收益包括在一些司法管辖区的亏损,这些亏损没有确认未来的税收优惠。

2022年,我们在加拿大录得1亿美元的收益,而2021年的收益为5900万美元,而在其他司法管辖区,我们录得1,500万美元的亏损,而2021年的亏损为1.62亿美元。

管理

讨论和分析43