| 0为每个人提供一份美国精神 - 一次一个握手 。 补充财务演示 2023年1月 |

| 1重要信息 前瞻性陈述 - 本演示文稿包含受风险和不确定性影响的前瞻性陈述 - 。本演示文稿中除Sta 历史事实之外的所有陈述均为前瞻性陈述。您可以通过以下事实来识别前瞻性陈述:它们通常包括“预期 e”、“估计”、“预期”、“项目”、“计划”、“打算”、“相信”、“展望”等类似含义的词语,以及与任何有关未来运营的时间或性质的讨论或财务业绩或其他事件有关的其他类似含义的词语,但并非所有前瞻性 - 前瞻性 陈述都包含这些识别词语。这些前瞻性陈述是基于公司管理层根据他们的行业经验以及他们对历史趋势、当前状况、预期未来发展和他们认为在这种情况下可能出现的其他因素的看法而做出的假设。在您考虑本演示文稿时, 您应该明白,这些陈述并不是绩效或结果的保证。它们涉及风险、不确定性(其中不是本公司所能控制的)和假设。 这些风险、不确定性和假设包括但不限于:COVID - 19对我们业务的运营、增长战略、商店流量、员工可用性、财务状况、流动性和现金流的影响;消费者支出减少,原因包括消费者信心下降、当地和国家经济状况,包括通货膨胀,或消费者偏好的变化;公司未能保持和提升其强大的品牌形象;公司未能在竞争中发挥作用, 与其主要供应商保持良好关系, 并改进和扩大其独家产品供应;供应链中断;以及公司有效地执行其增长战略的能力。本公司在本公司提交给美国证券交易委员会的定期报告中,在“风险因素”一栏下更详细地讨论了上述风险和其他风险。尽管公司相信这些前瞻性陈述是基于合理的假设,但您应该意识到,许多因素可能会影响公司的实际财务结果,并导致它们与前瞻性陈述中预期的大不相同。由于这些因素,公司提醒您不要过度依赖这些前瞻性的 - 任何陈述。新的风险和不确定因素不时出现,公司无法预测这些事件 或 它们可能对公司造成的影响。此外,任何 - 前瞻性 声明仅说明作出该声明的日期。除法律另有规定外,本公司不打算在本演示文稿日期 之后更新或修改本演示文稿中的前瞻性陈述 - 。本演示文稿中有关我们所在行业和市场的 行业和市场信息 包括我们的总体预期和竞争地位、商机和市场规模、增长和份额是基于独立行业组织和其他第三方来源的信息。, 数据来自我们 内部研究和管理层估计。管理 估计来自公开可获得的信息以及上述信息和数据,并基于我们基于对该等信息和数据的 解释而做出的UMP 预测和计算。上述信息和数据是不准确的,可能被证明不符合CCU 比率,因为由于原始数据的可用性和可靠性的限制、数据的自愿性以及其他限制和不确定性,这些信息并不总是能够完全确定地进行核实。因此, 请注意,本演示文稿中的数据和统计信息可能与我们的合作伙伴提供的信息不同,也可能与市场研究机构、咨询公司或独立来源进行的当前或未来研究中的信息不同。 最近的发展 我们的业务和增长机会取决于消费者可自由支配的支出,因此,我们的结果对经济状况和消费者信心特别敏感。通胀(过去12个月发生并仍在继续)和其他影响全球经济的挑战将影响我们的运营,并将取决于未来的 发展,这些都是不确定的。这些影响和其他影响使我们更难评估我们业务的未来业绩 ,尤其是在近期 - 至 - 中期内。有关影响本公司的不确定性和业务风险的进一步讨论,请参阅本财年20 22 10- K的第1A项风险因素。 |

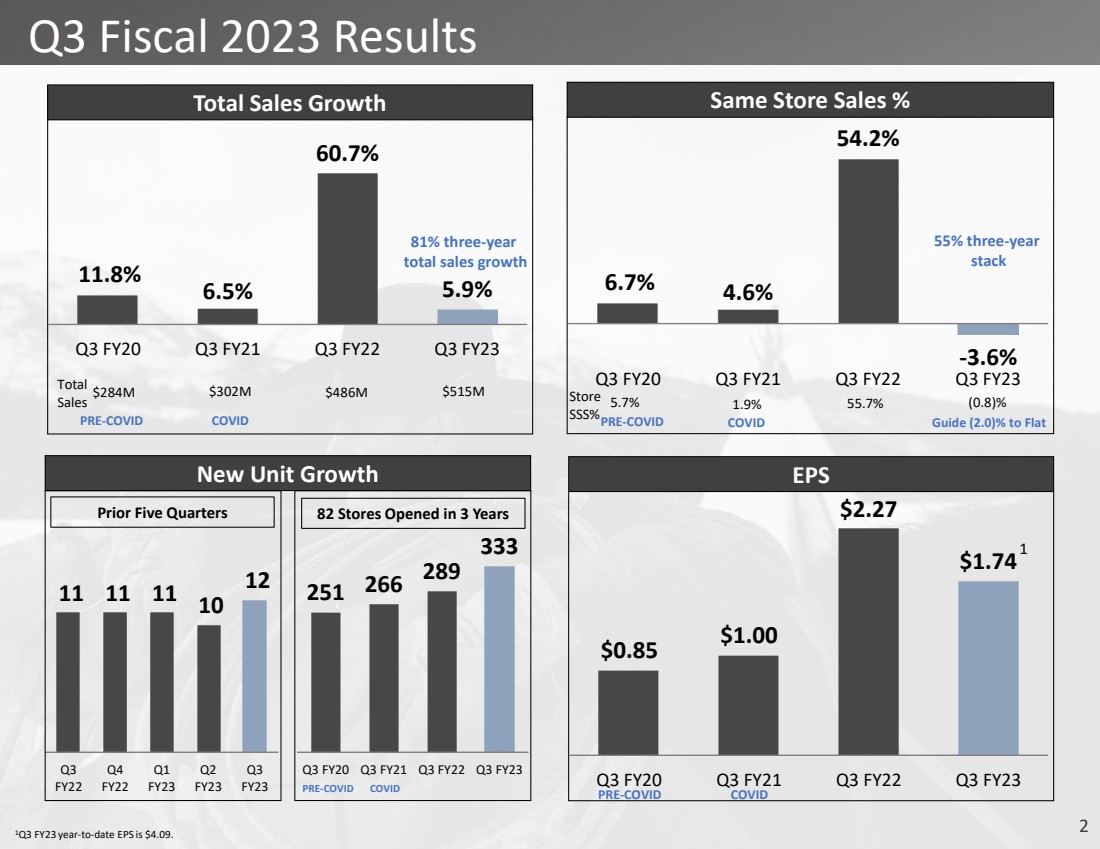

| 2 Q3 Results 6.7% 4.6% 54.2% - 3.6% Q3 FY20 Q3 FY21 Q3 FY22 Q3 FY23同店销售额% 251 266 289 333 Q3 FY20 Q3 FY21新单位Growth 11.8% 6.5% 60.7% 5.9% Q3 FY20 FY20 Q3 FY21 Q3 FY22 Q3 FY23总销售额增长 $0.85$1。00$2.27$1.74 Q3 FY20 Q3 FY21 Q3 FY22 Q3 FY23 EPS 1 Q3 FY23年 - 至 - 日期每股收益为$4.09. COVID COVID 1.9% 55.7% (0.8)% 5.7% Store SSS% PRE - COVID PRE - COVID COVID Pre - COVID 1 Total Sales $302M $486M $515M $284M 11 11 11 10 12 Q3 FY22 Q4 FY22 Q1 FY23 Q2 FY23 Q3 FY23前五个季度 82家门店在3年内开业 COVID Pre - COVID 指南(2.0)%持平 81%三个 - 年 总销售额增长 55%三年 - 年 堆栈 |

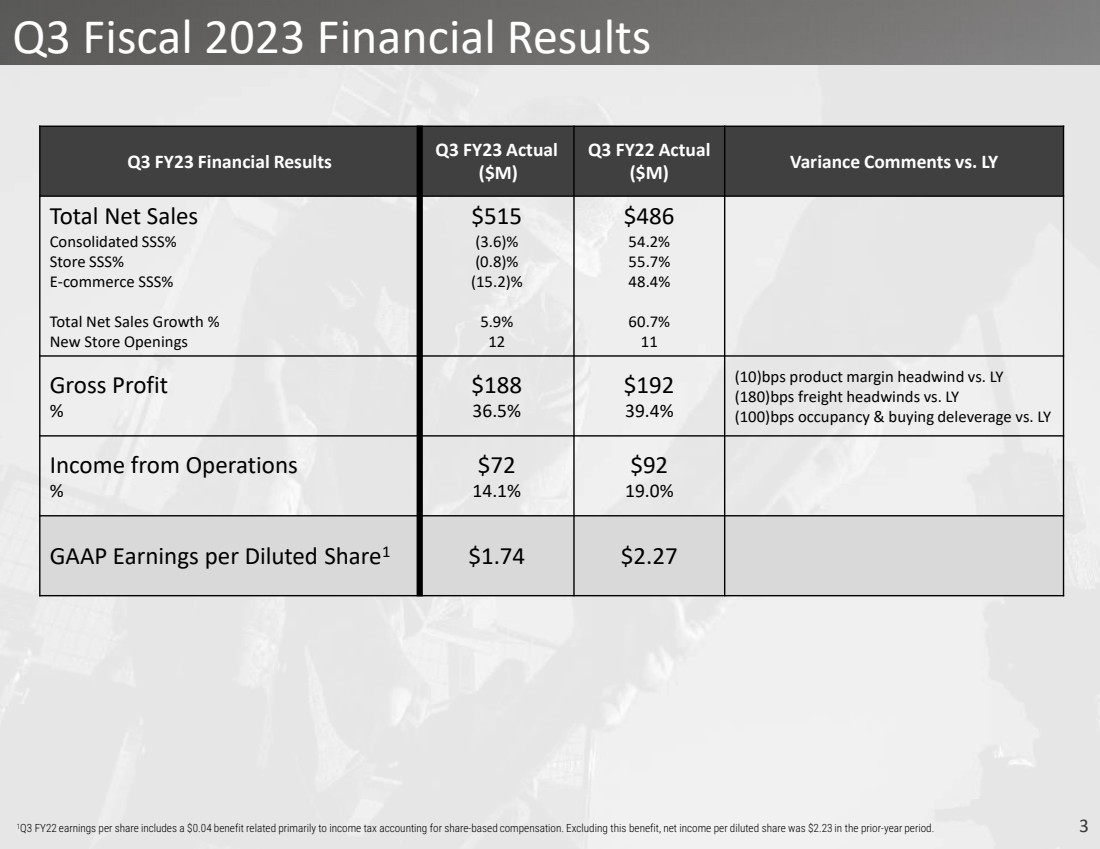

| 2023财年第三季度财务业绩 2012财年第一季度每股收益包括0.04美元的收益,主要与股票 - 基于薪酬的所得税会计有关。不包括这项福利,在之前的 - 年度期间,稀释后每股净收益为2.23美元。 。 23财年第三季度财务业绩 23财年第三季度实际 ($M) 22财年第三季度实际 ($M) 差异评论与LY 总净销售额 合并SSS% 商店SSS% E - 总净销售额增长% 新店开张 $515(3.6)% (0.8)% (15.2)% 5.9% 12$486 54.2% 55.7% 48.4% 60.7% 11毛利 % $188 36.5% $192 39.4% (10)Bps产品利润率逆风VS LY (180)Bps运费逆风VS LY (100)Bps去杠杆化VS LY 运营收入 % $72 14.1% $92 19.0% 稀释后每股GAAP收益 1$1.74$2.27 |

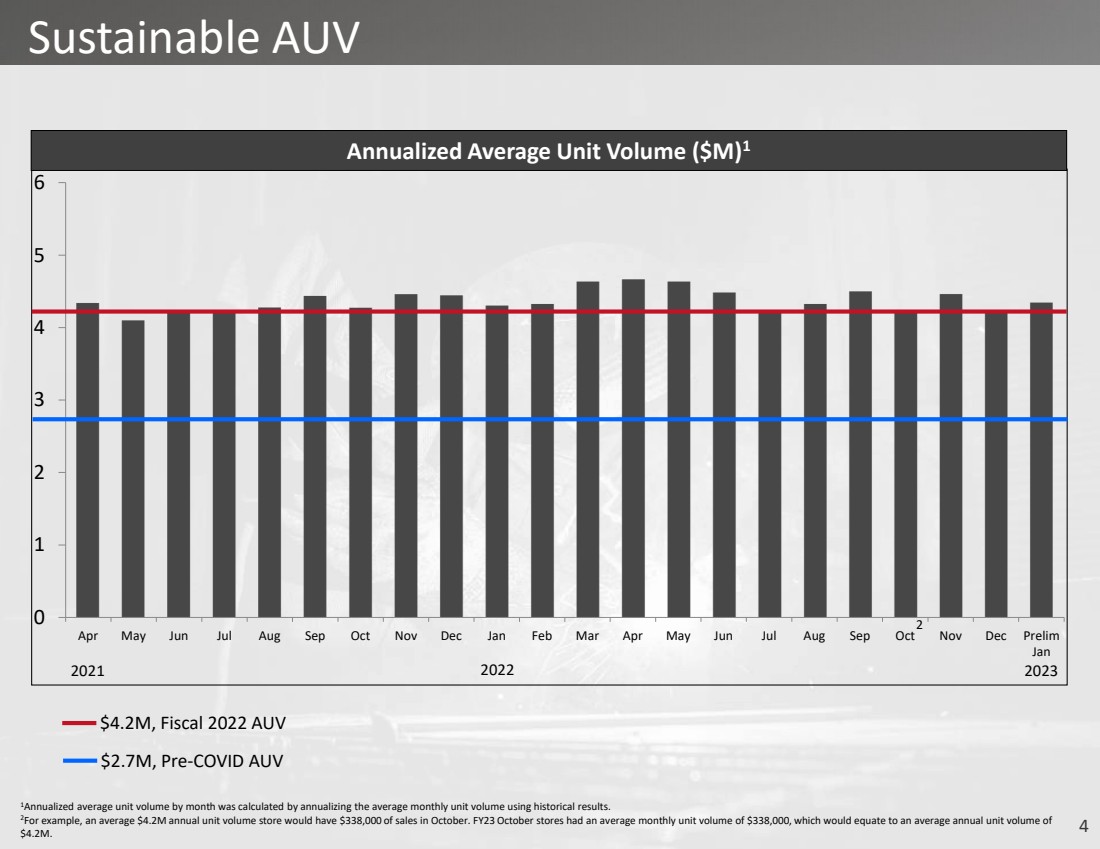

| 4 0 1 2 3 4 5 6 Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Prelim Jan $4.2M,2022财年AUV 可持续AUV $270万,Pre - COVID AUV 1按月计算的年平均单位销量是根据历史结果按年计算的。 2例如,一个平均420万美元的年单位销量商店在10月份的销售额为338,000美元。23财年10月商店的平均月度单位数量为338,000美元,相当于年均单位数量为420万美元。 年化平均单位数量($M) 1 2 2021 2022 2023 |

| 5可持续客户Growth 22% 31% 36% 45% 52% 56% Other商店 关闭了 更多Time Outdoors More/Better Marketing Wearing用于工作 更好的产品 需要 爱好/生活方式 为什么我们增加了客户 1新的客户增长 问: 您为什么在疫情爆发后第一次从Boot Barn购买 ?(多个选项可以是selected) 15% 20% 24% 26% 32% 46% Work零售商 时尚零售商 百货商店 西方零售商 户外/运动 普通零售商 我们在哪里获得了市场份额 1问: 如果您是在疫情爆发后从我们这里购买的,那么您在疫病之前在哪里购物?(可以选择多个选项) 新客户保留率 1 3.1 3.5 3.8 4.0 4.3 4.7 5.8 6.8 FY16 FY17 FY18 FY19 FY20 FY21 FY22 FY23 Q3活跃客户 2(在millions) 0% 0% 3% 15% 81% Not中很有可能 轻微可能 非常可能 极有可能 Q: 如果您在疫情爆发后首次从我们那里购买,您在2023年再次向我们采购的可能性有多大? 1 2022年12月,该公司对自2020年3月新冠疫情爆发以来从Boot Barn(在线购买或在其一家门店购买)购买商品的客户进行了一项在线调查。本次调查共收集了3,200多份回复。 2代表在前面提到的三年中的每一年从我们那里购买商品的B奖励忠诚会员数量 。 从主流零售商那里分得份额 呼吁执行的客户 客户增长似乎是可持续的 |

| 6战略计划更新 1 2 3 4扩大我们的门店基础 推动同店销售增长 继续全方位 - 渠道领导 建立独家品牌组合 |

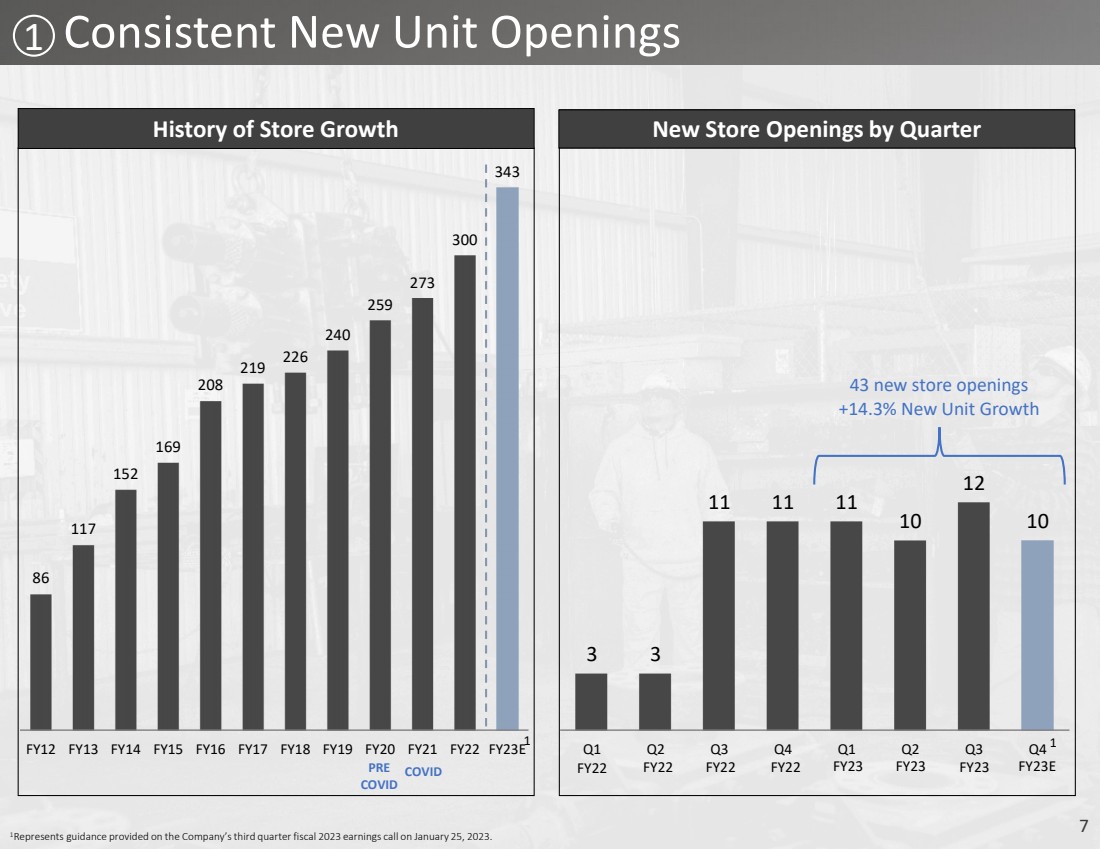

| 7个新部门持续开业 86 117 152 169 208 219 226 240 259 273 300 343 FY12 FY13 FY14 FY15 FY16 FY17 FY18 FY19 FY21 FY22 FY23E 门店增长历史 1代表公司在1月25日举行的2023财年第三季度收益电话会议上提供的指导,2023. 3 3 11 11 10 12 10 Q1 Q2 Q3 Q4 Q1 Q3 Q4 Q4 Q3 Q4新店开张 1 43新店开张 +14.3%新店增长 1 1 FY22 FY23 FY23E COVID 之前 COVID |

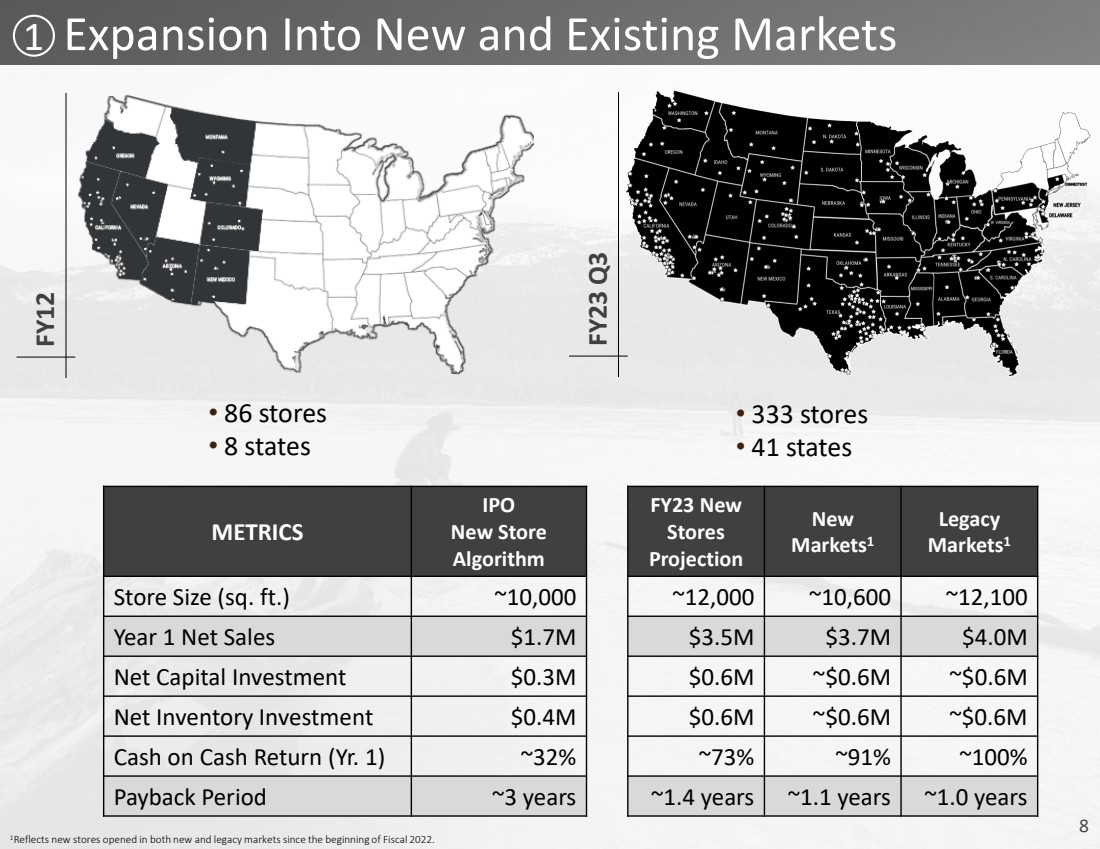

| 8扩展到新的和现有的市场 · 333门店 · 41个州 · 86个门店 · 8个州 2012财年第三季度指标 IPO 新门店 算法 门店大小(Sq.英国《金融时报》) ~10,000年第1年净销售额 $170万 净资本投资 $30万 净库存投资 $40万 现金回报(年1) ~32% 回收期 ~3年 23财年传统New Stores Projection New Markets 1 市场 1~12,000~10,600~12,100$3.5M $3.7M $4.0M $0.6M ~$0.6M ~$0.6M $0.6M ~$0.6M ~$0.6M ~73% ~91% ~100% ~1.4年 ~1.1年 ~1.0年 1反映了自2022财年开始以来在新市场和传统市场开设的新门店。 1 |

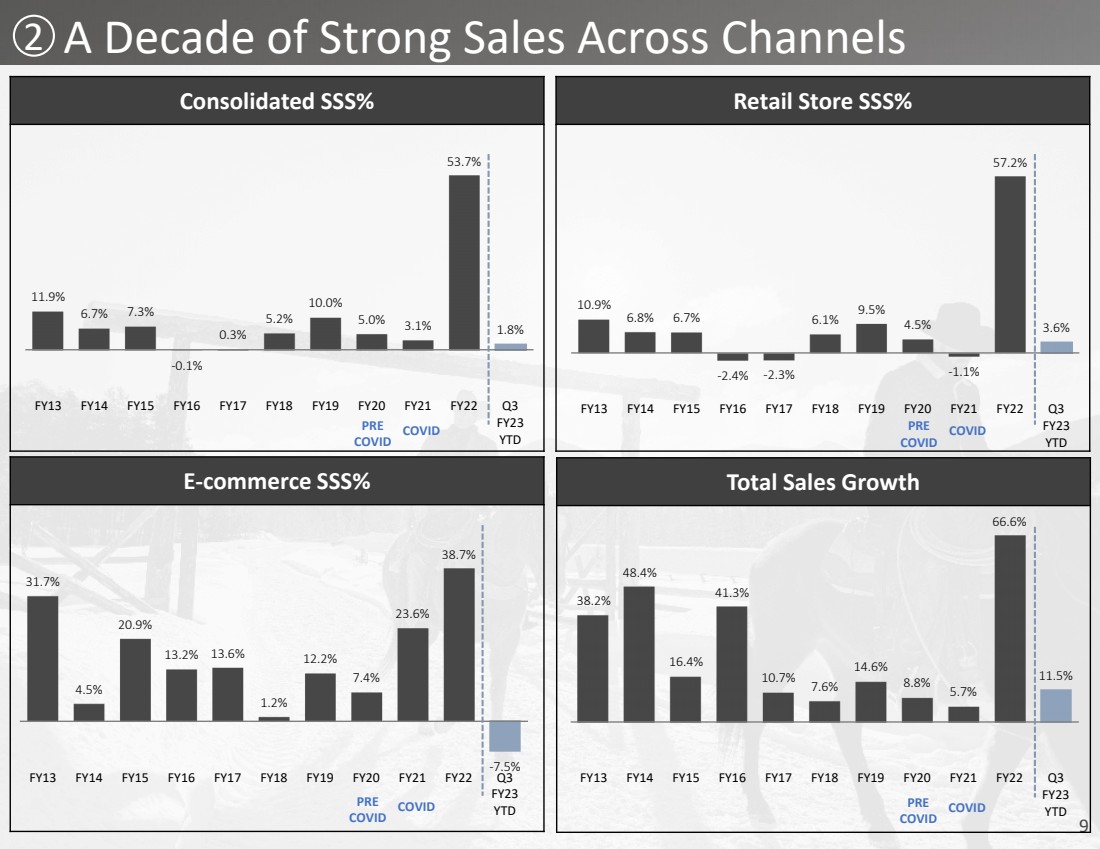

| 9总销售额增长 零售店SSS% 38.2% 48.4% 16.4% 41.3% 10.7% 7.6% 14.6% 8.8% 5.7% 66.6% 11.5% FY13 2014财年2015财年16财年17财年19财年20财年22财年第三季度23财年 10.9% 6.8% 6.7% - 2.4% - 2.3% 6.1% 9.5% 4.5% - 1.1% 57.2% 3.6% FY13 2014 FY15 FY16 FY17 FY18 FY19 FY20 FY21 FY22 Q3 FY23 YTD 合并SS% E - 商务SS% 31.7% 4.5% 20.9% 13.2% 13.6% 1.2% 12.2% 7.4% 23.6% 38.7% - 7.5% FY13 2014 FY15 FY16 FY17 FY19 FY20 FY21 FY22 Q3 FY23 YTD 11.9% 6.7% 7.3% - 0.1% 0.3% 5.2% 10.0% 5.0% 3.1% 53.7% 1.8% FY13 2014 FY15 FY16 FY17 FY19 FY20 FY21 FY22 Q3 FY23 YTD 十年来整个Channels COVID PRE COVID COVID PRE COVID COVID PRE COVID COVID PRE COVID 2的强劲销售 |

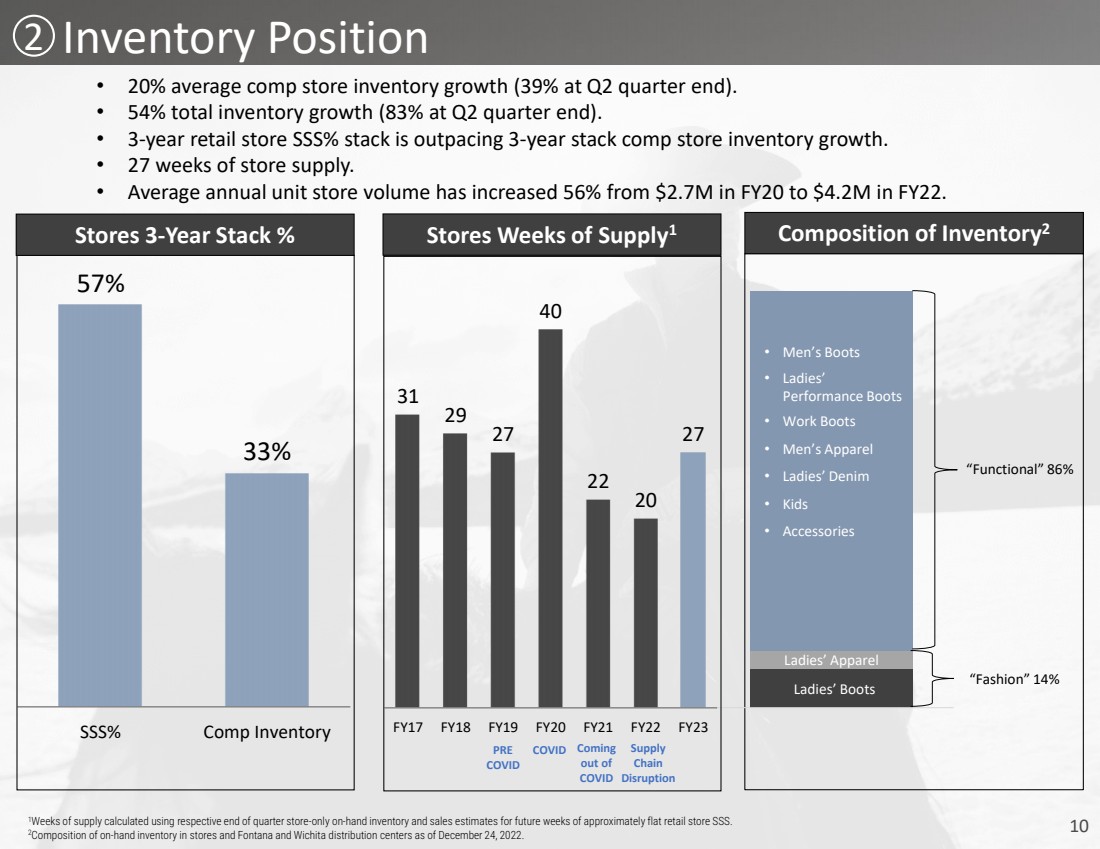

| 10库存状况 31 29 27 40 22 20 27 FY17 FY18 FY19 FY20 FY21 FY22 FY23存储周数供应 1· 20%平均补偿商店库存增长(第二季度末为39%)。 · 总库存增长54%(第二季度结束时为83%)。 · 3- 年零售店SSS%堆叠超过3- 年堆叠补偿商店库存增长。 · 27周商店供应。 · }平均年单位零售量从20财年的270万美元增加到22财年的420万美元,增幅为56%。 57% 33% SSS% 公司库存 门店3- 年堆栈% COVID 即将推出of COVID Supply Chain Disruption 2· 男靴 · 女士‘ 性能靴 · 工作靴{Br}· 男装 · 女装Denim • Kids • Accessories Ladies’服装 女靴 “时尚”14% 库存构成 2“功能性”86% 1周的供应量使用各自的季末商店 - 仅对 - 未来几周的库存和销售估计进行计算 大致持平的零售店SSS.Br}2截至12月24日,商店以及丰塔纳和威奇托配送中心的现有库存构成,2022年。 之前的 COVID |

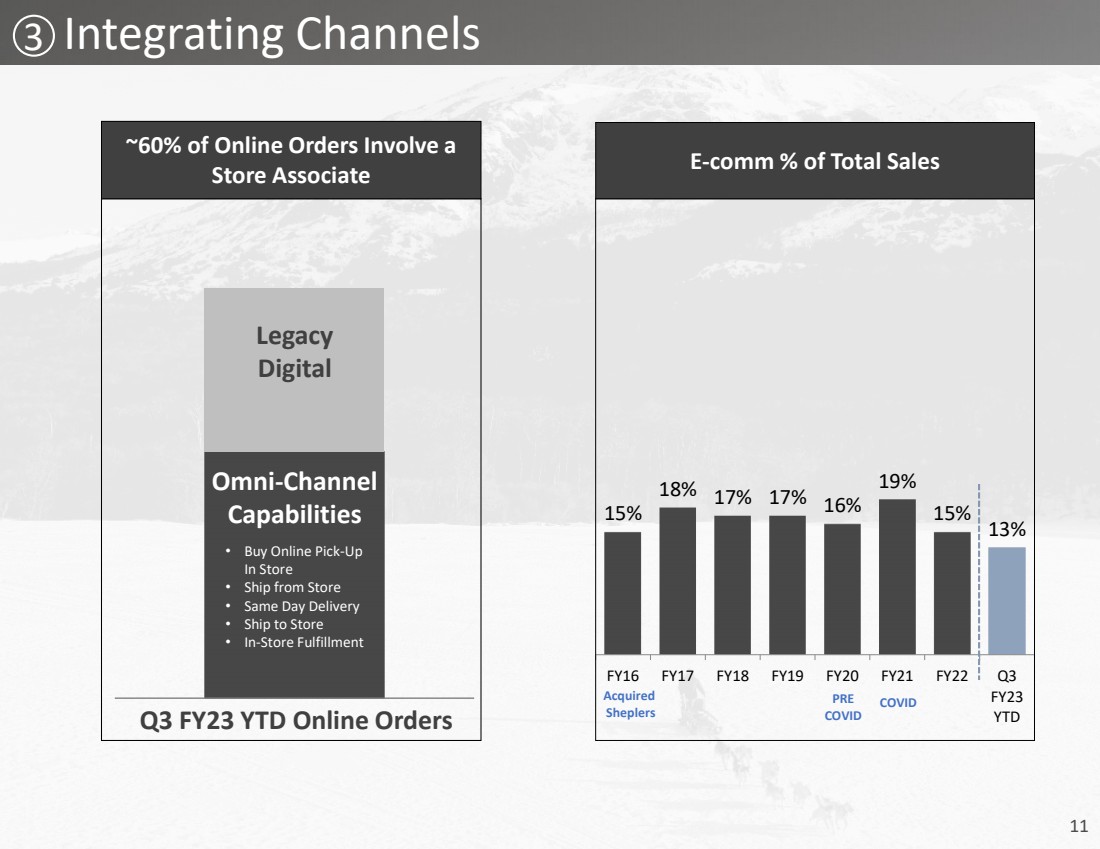

| 11整合在线订单的Channels Legacy Digital Omni - Channel Capabilities ~60%涉及 商店Associate 15% 18% 17% 17% 16% 19% 15% 13% FY16 FY17 FY18 FY19 FY20 FY22 FY22 Q3 FY23 YTD E - COMM% COVID 收购{Br}发货人 23财年第三季度在线订单 · 在线购买提货 - 在商店 · 从商店发货 · 当天送货 · 发货到商店 · 商店履行 3之前 COVID |

| 12艺术家灵感来自西部 乡村 独家品牌组合 作品 牧场和牛仔竞技表演 4 |

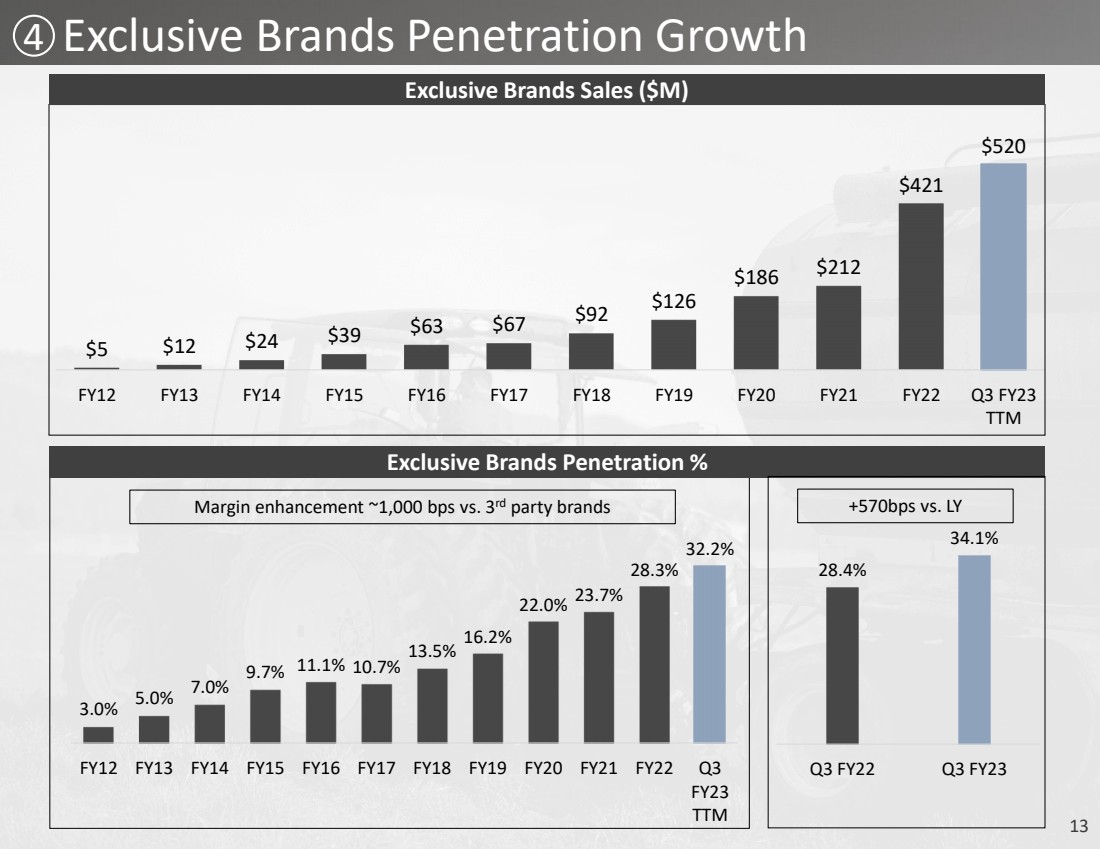

| 13独家品牌渗透率Growth 3.0% 5.0% 7.0% 9.7% 11.1% 10.7% 13.5% 16.2% 22.0% 23.7% 28.3% 32.2% FY12 FY13 FY14 FY15 FY16 FY17 FY18 FY19 FY20 FY21 FY22 Q3 FY23 TTM 独家品牌渗透率% 利润率提升~1,000 bps与第三方 派对品牌 $5$12$24$39$63$67$92$126$186$212$421$520 FY12 FY14 FY15 FY17 FY18 FY19 FY21 FY22 Q3 FY23 TTM 独家品牌销售额($M) 28.4% 34.1% Q3 FY22 Q3 FY23+570bps vs.LY 4 |

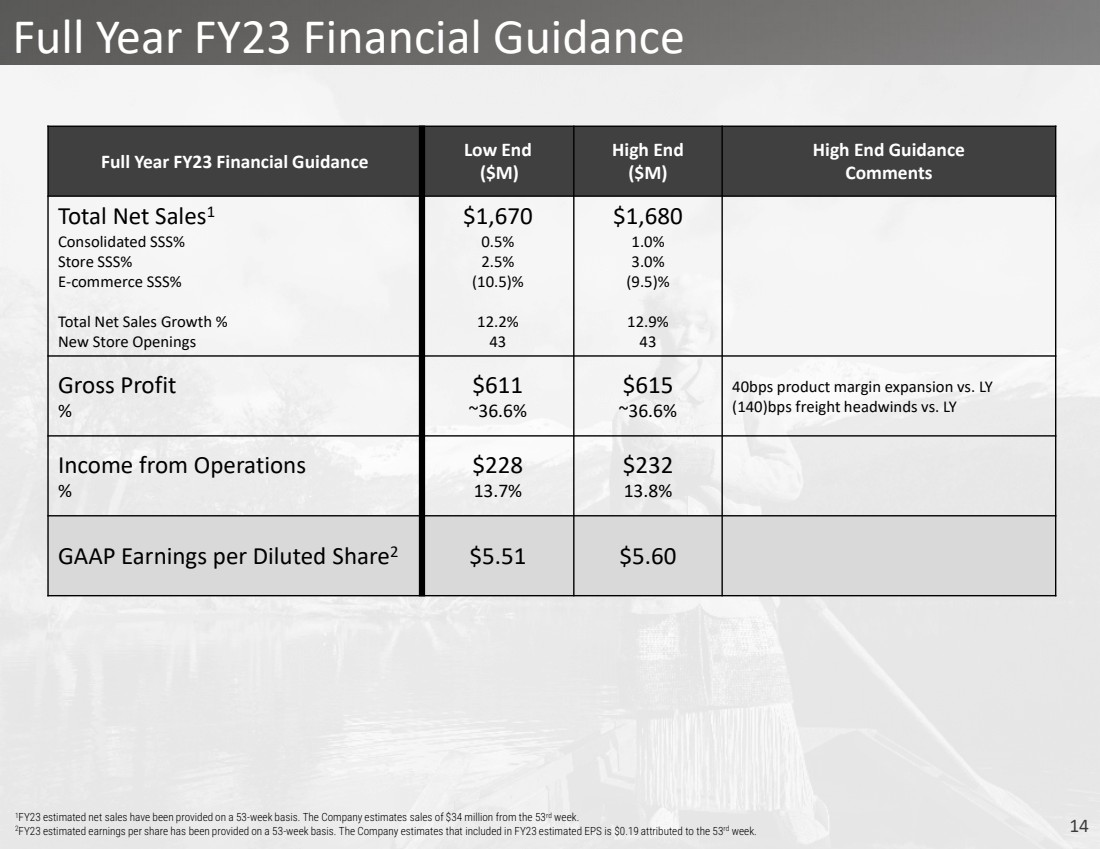

| 14 Full Year FY23 Financial Guidance 1 FY23 estimated net sales have been provided on a 53 - week basis. The Company estimates sales of $34 million from the 53 rd week. 2 FY23 estimated earnings per share has been provided on a 53 - week basis. The Company estimates that included in FY23 estimated EP S is $0.19 attributed to the 53 rd week. Full Year FY23 Financial Guidance Low End ($M) High End ($M) High End Guidance Comments Total Net Sales 1 Consolidated SSS% Store SSS% E - commerce SSS% Total Net Sales Growth % New Store Openings $1,670 0.5% 2.5% (10.5)% 12.2% 43 $1,680 1.0% 3.0% (9.5)% 12.9% 43 Gross Profit % $611 ~36.6% $615 ~36.6% 40bps product margin expansion vs. LY (140)bps freight headwinds vs. LY Income from Operations % $228 13.7% $232 13.8% GAAP Earnings per Diluted Share 2 $5.51 $5.60 |

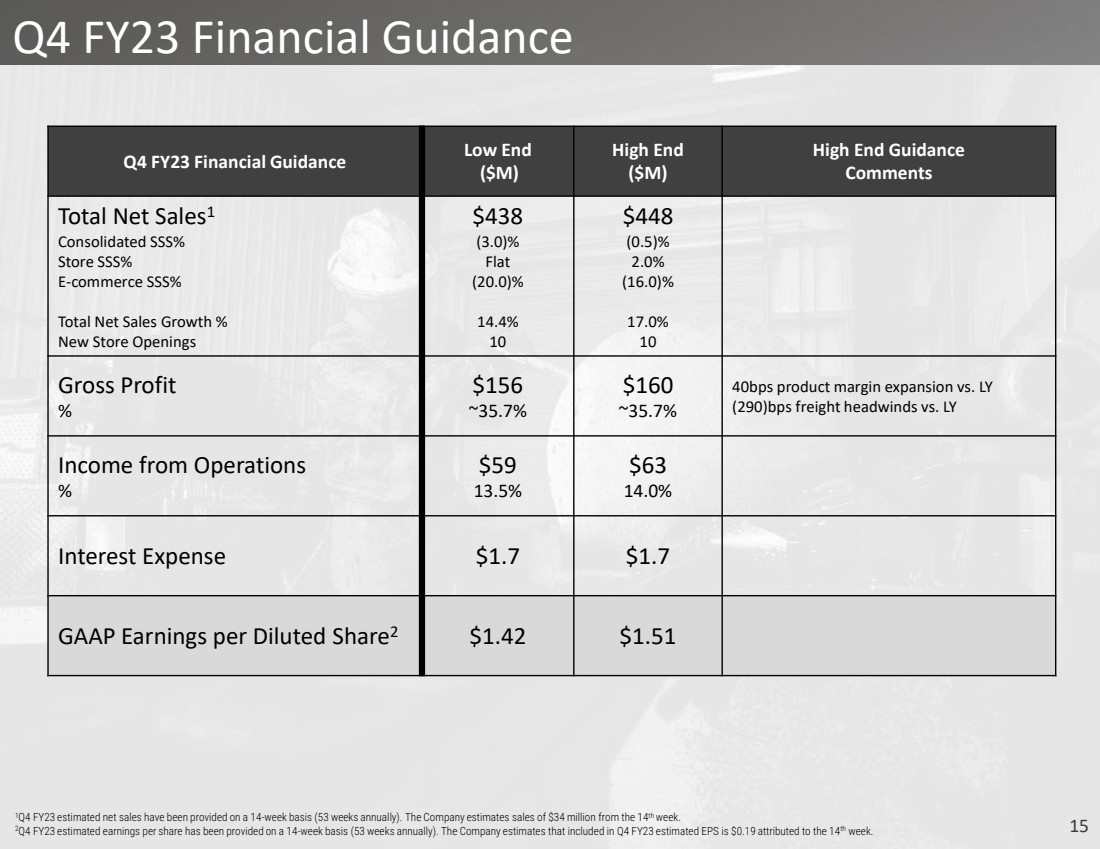

| 15 Q4 FY23 Financial Guidance Q4 FY23 Financial Guidance Low End ($M) High End ($M) High End Guidance Comments Total Net Sales 1 Consolidated SSS% Store SSS% E - commerce SSS% Total Net Sales Growth % New Store Openings $438 (3.0)% Flat (20.0)% 14.4% 10 $448 (0.5)% 2.0% (16.0)% 17.0% 10 Gross Profit % $156 ~35.7% $160 ~35.7% 40bps product margin expansion vs. LY (290)bps freight headwinds vs. LY Income from Operations % $59 13.5% $63 14.0% Interest Expense $1.7 $1.7 GAAP Earnings per Diluted Share 2 $1.42 $1.51 1 Q4 FY23 estimated net sales have been provided on a 14 - week basis (53 weeks annually). The Company estimates sales of $34 millio n from the 14 th week. 2 Q4 FY23 estimated earnings per share has been provided on a 14 - week basis (53 weeks annually). The Company estimates that includ ed in Q4 FY23 estimated EPS is $0.19 attributed to the 14 th week. |

| 16 investor.bootbarn.com |