美国

证券交易委员会

华盛顿特区20549

附表14A

根据第14(A)节的委托书

1934年证券交易法

(第1号修正案)

由注册人x提交

由登记人以外的一方提交的

选中相应的框:

X初步代理 声明

?保密,仅供委员会使用(规则14a-6(E)(2)允许)

?确定的代理 声明

?明确的附加材料

?根据§240.14a-12征集材料

国际媒体收购公司。

(在其章程中指明的注册人姓名)

(提交委托书的人的姓名,如果不是注册人,则为 )

支付申请费(勾选相应的 框):

?不需要任何费用。

X 以前与初步材料一起支付的费用。

根据交易法规则14a6(I)(1)和0-11所要求的第25(B)项中的表格计算费用。

初步委托书,日期为2023年1月25日 - ,以完成为准

股东特别大会委托书

共

个

国际媒体收购公司。

委托书日期[_],2023,并于2023年左右首次向股东邮寄[_], 2023.

尊敬的股东们:

诚挚邀请您参加股东特别会议(“会议“)国际媒体收购公司 (”IMAQ“),将于东部时间上午10:00,[_],2023年。由于与冠状病毒大流行有关的公共卫生问题,以及我们对保护我们股东的健康和福祉的担忧,IMAQ(The“IMAQ董事会“)已决定在 https://www.cstproxy.com/上以虚拟会议的形式召开和举行会议[_]。股东将不能亲自出席会议。此代理声明包含有关如何访问虚拟会议以及如何在家中或任何具有Internet连接的远程位置收听和投票的说明 。

IMAQ是特拉华州的一家空白支票公司,成立的目的是与一家或多家企业(每个企业)进行合并、资本股票交换、资产收购、股票购买、重组或其他类似的业务组合目标业务总体而言, 目标业务”).

2022年10月22日,IMAQ 签订了股票购买协议(“水疗中心)与Risee Entertainment Holdings Private Limited,一家在印度注册成立的公司(卖方),以及在印度注册成立的Reliance Entertainment Studios Private Limited(信赖“)。根据SPA的条款,IMAQ和Reliance之间的业务合并将通过一系列交易从卖方手中收购Reliance 100%的已发行和已发行股本来实现 (统称为“业务合并),其中第一个(如本委托书中进一步描述的, 初始业务组合“)满足纳斯达克资本市场的要求,即初始业务合并目标公司的公平市值必须至少为IMAQ信托账户余额(减去任何递延 承销佣金和用于支付特许经营税和所得税的利息)的80%。完成初始业务合并后的合并公司在本委托书中称为“合并后的公司.”

持有IMAQ公司普通股,面值0.0001美元(“IMAQ普通股“)将被要求批准业务合并和其他相关提案等。

在这次会议上,IMAQ的股东将被要求考虑和表决以下提议,IMAQ在这里将其称为“建议书”:

· Proposal 1 - the Business Composal Proposal-考虑并投票,假设宪章提案 (定义如下)获得批准并通过,根据批准股份购买协议项下预期的交易的提案 (“水疗中心)(该建议,即“业务合并建议书“)。SPA的副本作为附件A附在本委托书之后;

Proposal 2 - The Charge Proposal-假设企业合并提案获得批准和通过,对批准拟议的第二次修订和重新启动的IMAQ公司注册证书的提案进行审议和表决,该证书的副本作为附件B附在本委托书之后(拟议的约章,“而这样的提议, 《宪章》提案”);

·提案3 - 咨询宪章提案-在不具约束力的咨询意见基础上批准和通过拟议宪章与IMAQ修订和重述的公司注册证书之间的以下重大差异 截至本委托书声明之日(“现行宪章),根据美国证券交易委员会(The Securities And Exchange Commission)的要求以 形式提交美国证券交易委员会)作为单独的 子提案(我们统称为咨询约章建议”):

(I)删除空白支票公司 条款 - 删除仅适用于空白支票公司的各种条款;

(Ii)合并后 公司优先股的授权股份-授权总计[_]合并后公司的优先股;

(Iii)董事除名 - 规定,只有持有合并后公司当时有权在董事选举中投票的全部有表决权股票的至少三分之二(66%和2/3%)投票权的 持有人投赞成票,方可因此罢免董事;以及

(Iv)企业合并 - 规定,合并后的公司选择不受特拉华州公司法第203条的管辖,但拟议的章程将规定,合并后的公司在股东成为利益股东后的三年内,不得与任何“有利害关系的股东”进行任何业务合并,但须受某些条件的限制。

·提案4 - 董事提案-考虑和表决,假设业务合并提案获得批准和通过,根据提案选举自初始业务合并完成时起生效的总共七名董事在合并后公司的董事会任职(该提案,即“董事建议书”);

·提案5 - 当前宪章修正案提案-审议和表决修改第六条第(D)款的提案。NTA要求)在本宪章中,以扩大伊玛克可采用的方法 ,以不受美国证券交易委员会的“细价股”规则约束(该建议,即“当前 宪章修正案提案”); and

·提案6 - 休会提案-审议和表决休会提案 如有必要,允许进一步征集和表决委托书,条件是根据会议时的表决票,没有足够的票数批准提案(该提案,即“休会提案”).

这份委托书中对每一项提案都有更全面的描述,IMAQ鼓励您在投票前仔细阅读全文。经过仔细的考虑,IMAQ董事会的公正成员一致批准了SPA,并一致建议IMAQ的股东投票支持企业合并提案。请务必注意,如果业务合并提案未获批准,IMAQ将不会完成业务合并。如果IMAQ未完成业务合并,且未能在2023年2月2日前完成初始业务合并,IMAQ将被要求在合理可行的情况下尽快解散和清算,除非IMAQ寻求股东批准修改当前章程,以延长完成初始业务合并的日期。

仅在以下时间收盘时持有IMAQ普通股记录的持有者:[_],2023有权在会议及其任何延期或延期上获得会议通知、投票和计票 。

当您考虑IMAQ董事会关于这些提议的建议时,您应该记住,IMAQ的董事和高级管理人员在业务合并中拥有可能与您作为股东的利益冲突或不同的利益。请参阅“提案1 - 业务合并提案 - 在业务合并中的某些人的权益。”

IMAQ董事长兼首席执行官Shibasish Sarkar先生是Reliance的前首席执行官,IMAQ的董事成员Sanjay Wadhwa先生是Reliance的子公司Y-Not Films LLP的股权持有人。由于他们现在和以前与Reliance的关系,Sarkar先生和Wadhwa先生回避了关于业务合并的董事会投票。经过仔细考虑, IMAQ董事会公正的成员一致批准并通过了SPA和其中拟进行的交易,并一致建议IMAQ股东投票支持通过和批准业务合并提案 。IMAQ董事会全体成员一致建议IMAQ股东投票支持《宪章》提案、《咨询宪章提案》、《董事提案》、《当前宪章修正案提案》和《休会提案》。

3

在……上面[_],2023年,创纪录的 会议日期,IMAQ普通股的最后售价为$[_]。公共股票(定义如下)的持有者每次赎回IMAQ普通股将减少信托账户(定义如下)中的金额,该账户持有的总资产约为 $[_]百万,截至[_],2023年。除非另有说明,否则本委托书中的信息假设公众股份持有人 均未就其普通股股份行使赎回权。

根据IMAQ目前的章程,如果完成一项业务合并,公开股票的持有人可以要求IMAQ赎回该持有人的公开股票以换取现金。公开股票的持有者只有在会议投票前要求IMAQ将其公开股票交付给IMAQ的转让代理,并要求IMAQ在不迟于原定对企业合并提案投票前的第二个工作日将其公开股票赎回为现金,才有权获得其公开股票的现金。如果业务组合 未完成,则不会赎回公开发行的股票。如果公开股份持有人适当地要求赎回并投票支持或反对企业合并提案,IMAQ将按信托账户的全部比例赎回每股公开股份, 从会议日期前两个工作日开始计算。请参阅“IMAQ股东大会 - 赎回权利 如果您希望赎回您的公开股票以换取现金,应遵循的程序。

已发行单位的持有者 必须将单位分离为IMAQ普通股的标的股份(“公开发行股票“)、权利、 及在行使公众股份赎回权前在IMAQ首次公开发售中出售的认股权证。Content Creation Media LLC、特拉华州的一家有限责任公司和IMAQ的赞助商、IMAQ的某些高管和董事以及我们管理团队的附属公司(统称为初始股东“)同意放弃与他们可能持有的任何IMAQ普通股 股票的初始业务合并完成相关的赎回权利,并且此类IMAQ普通股将被排除在用于确定每股 股票赎回价格的按比例计算之外。截至本委托书发表之日,初始股东拥有[_]IMAQ普通股已发行和已发行股票的百分比 。初始股东已同意投票表决他们拥有的IMAQ普通股的任何股份,支持Business 合并提议,因此,我们只需要[_],或[_]%,其中[_]将公开股份投票支持企业合并提案,以使其获得批准(假设只有法定人数出席会议)。

公开股票持有人 即使投票支持企业合并提案,也可以选择赎回其公开股票。每个股东的投票都非常重要。无论您是否计划参加虚拟会议,请立即提交您的代理卡。股东可以在股东大会投票前的任何时间撤销委托书。如果股东随后选择参加会议,则委托投票不会阻止该股东在会议上实际投票。

建议您 仔细阅读本委托书全文,包括“风险因素“从第页开始[_]以及IMAQ和Reliance的附件和财务报表,包括附注。

证券交易委员会或任何州证券委员会均未批准或不批准以Business 组合或其他方式发行的证券,也未就本委托书的充分性或准确性发表意见。任何相反的陈述都是刑事犯罪。

Shibasish Sarkar

首席执行官兼董事会主席

国际媒体收购公司

[_], 2023

4

国际媒体收购公司。

1604美国骇维金属加工130

新泽西州北不伦瑞克,邮编:08902

Telephone (212) 960-3677

被扣留[_], 2023

致国际媒体收购公司股东:

特此通知 ,诚邀您出席股东特别会议(“会议“)国际 媒体收购公司(”IMAQ,” “我们,” “我们的” or “我们“), ,将于东部时间上午10:00,[_],2023年。由于与冠状病毒大流行有关的公共卫生问题,以及我们对保护我们股东的健康和福祉的担忧,IMAQ董事会(“IMAQ 主板“)已决定在https://www.cstproxy.com/以虚拟会议的形式召开和举行会议[_]。 您可以参加虚拟会议,如“有关计划书 - 的问题和解答我可以如何 参与虚拟会议?”

在会议期间,IMAQ的股东将被要求考虑和表决以下提案,我们在这里将其称为“建议书:”

· Proposal 1 - the Business Composal Proposal-假设宪章提案 (定义如下)获得批准并通过,则根据批准《行动纲领》所设想的交易的提案(该提案,即 )进行审议和表决。业务合并建议书“)。SPA的副本作为附件A附在本委托书之后;

Proposal 2 - The Charge Proposal-假设企业合并提案获得批准和通过,对批准拟议的第二次修订和重新启动的IMAQ公司注册证书的提案进行审议和表决,该证书的副本作为附件B附在本委托书之后(拟议的约章,“而这样的提议, 《宪章》提案”);

·提案3 - 咨询宪章提案-在不具约束力的咨询意见基础上批准和通过拟议宪章与IMAQ修订和重述的公司注册证书之间的以下重大差异 截至本委托书声明之日(“现行宪章“),根据美国证券交易委员会(The Securities and Exchange Commission,简称SEC)的要求提交“SEC”)作为单独的分提案 (我们统称为“咨询约章建议”):

(I)删除空白支票公司 条款 - 删除仅适用于空白支票公司的各种条款;

(Ii)合并后 公司优先股的授权股份-授权总计[_]合并后公司的优先股;

(Iii)董事除名 - 规定,只有持有合并后公司当时有权在董事选举中投票的全部有表决权股票的至少三分之二(66%和2/3%)投票权的 持有人投赞成票,方可因此罢免董事;以及

(Iv)企业合并 - 规定,合并后的公司选择不受特拉华州公司法第203条的管辖,但拟议的章程将规定,合并后的公司在股东成为利益股东后的三年内,不得与任何“有利害关系的股东”进行任何业务合并,但须受某些条件的限制。

·提案4 - 董事提案-考虑和表决,假设业务合并提案获得批准和通过,根据提案选举自初始业务合并完成时起生效的总共七名董事在合并后公司的董事会任职(该提案,即“董事建议书”);

5

·提案5 - 当前宪章修正案提案 - 审议和表决修改第六条第(D)款的提案。NTA要求)在本宪章中,为了扩大IMAQ可采用的方法,使其不受证券交易委员会的“细价股”规则的约束(该建议,即“现行宪章修订建议”); and

· Proposal 6 - 休会提案-审议和表决休会提案 ,如有必要,允许进一步征集和表决委托书,条件是根据会议时的表决票,没有足够的票数批准提案(该提案、“休会提案”).

如果IMAQ未完成业务合并,且未能在2023年2月2日前完成初始业务合并,IMAQ将被要求在合理可行的情况下尽快解散和清算,除非IMAQ寻求股东批准修改当前章程,以延长完成初始业务合并的日期。

根据目前的《宪章》,如果完成业务合并,公众股持有人(定义见下文)可要求IMAQ赎回持有者的公众股,以换取现金。公开股票持有人只有在原定对企业合并提案进行投票前的第二个工作日内要求IMAQ以现金赎回其公开股票的情况下,才有权获得其公开股票的现金。 在会议投票之前,通过将其公开股票交付给IMAQ的转让代理。 如果企业合并未完成,则不会赎回公开股票。如果公开股票持有人适当地要求赎回并投票支持或反对企业合并提案,IMAQ将按信托账户的全额比例赎回每一股公开股票,按会议日期前两个工作日计算。请参阅“IMAQ 股东 - 赎回权会议“如果您希望赎回您的公开股票以换取现金,应遵循的程序 。

未清偿单位的持有人 (“IMAQ单位“)在Imaq的首次公开募股(The”首次公开募股(IPO)“)必须 将单位分离为IMAQ普通股的基础股票(”公开发行股票)、在IPO中出售的权利和认股权证(“公开认股权证“)在对公众股份行使赎回权之前。

初始股东 (如本文定义)已同意放弃他们在完成初始业务合并时可能持有的任何IMAQ普通股的赎回权,该IMAQ普通股将被排除在用于确定每股赎回价格的按比例计算 之外。截至本委托书发表之日,初始股东拥有[_]已发行和已发行的IMAQ普通股的% 。初始股东已同意投票表决他们所拥有的IMAQ普通股的任何股份,支持企业合并提议,因此,我们只需要[_],或[_]%,其中[_]为使企业合并提案获得批准而投票支持企业合并提案的公开股份 (假设出席会议的人数不超过法定人数)。

业务合并提议的批准将需要IMAQ普通股的大多数已发行和流通股的赞成票,亲自出席或由代表出席,并有权在会议上投票。弃权票的效力是对每一项此类提案投“反对票”。经纪人的不投票将不会对每项提案的结果产生影响。

宪章提案的批准 需要IMAQ普通股的大多数流通股投票。弃权票和中间人反对票将产生投票“反对”《宪章》提案的效果。

批准咨询 宪章提案是一项不具约束力的咨询投票,需要出席会议或由代表出席会议并有权在会议上投票的IMAQ普通股多数股份的持有者投赞成票。弃权票 将具有投票“反对”咨询宪章提案的效力。经纪人的不投票对咨询宪章提案的结果没有影响。

6

休会建议的批准将需要出席或代表出席会议的IMAQ普通股多数股份的持有者以投票、代表投票或电子投票的方式投赞成票,并有权在会议上投票。弃权票的效力是对每一项此类提案投“反对票”。经纪人的不投票对每项提案的结果没有影响。

批准董事 提案需要亲自出席或由 代表出席并有权在会议上投票的普通股的多股股份投票。投票“被扣留”和经纪人的非投票将不会影响对 董事提案的投票。

批准当前的宪章 修正案建议需要IMAQ普通股的大多数流通股持有人的赞成票。弃权 和经纪人否决票将具有投票反对当前宪章修正案提案的效果。

仅在以下时间收盘时持有IMAQ普通股记录的IMAQ股东[_], 2023 (the “记录日期“)有权在大会或其任何续会或延期会议上投票。截至记录日期,有[_]已发行和已发行的IMAQ普通股 ,并有权投票。这份委托书首先邮寄给IMAQ的股东[_], 2023.

投资IMAQ普通股 风险很高。请参阅“风险因素“有关应考虑与投资IMAQ普通股有关的信息。

您的投票非常重要。 请及时投票您持有的IMAQ普通股。

公开股票的持有者可以选择赎回其公开股票,即使他们投票支持企业合并提案。无论您是否计划 参加虚拟会议,请立即填写、注明日期、签署并寄回随附的委托书,或尽快通过互联网或电话提交您的委托书 ,以确保您的代表出席会议不晚于会议或任何延期或延期的会议的指定时间。如果您随后选择参加虚拟会议,则代理投票不会阻止您在线投票您持有的IMAQ普通股。但是,请注意,如果您持有的IMAQ普通股 由经纪商、银行或其他代名人登记持有,并且您希望在会议上投票,则您必须从该登记持有人处获得以您的名义签发的委托书。只有在记录日期的会议结束时记录的持有人才能在会议或其任何休会或延期中投票。如果您未能退还委托卡或未能指示您的银行、经纪人或其他被提名人 如何投票,并且没有参加虚拟会议,您的股份将不会被计入,以确定是否有法定人数 出席会议和投票的票数。

您可以在委托书在会议上投票前的任何时间,通过签署并退回日期晚于上一次委托书的委托书、参加虚拟会议并亲笔投票或投票(视情况而定)或向Morrow Sodali LLC提交书面吊销书 来撤销委托书,委托书由代理律师在我们在会议上投票之前收到。如果您通过经纪人、银行或其他代理人持有IMAQ 普通股,您应遵循经纪人、银行或其他代理人关于撤销委托书的指示。

经过仔细考虑,IMAQ董事会的公正成员一致批准并通过了SPA和其中拟进行的交易,并一致建议IMAQ股东投票支持“采纳和批准企业合并提案”、“宪章提案”、“咨询宪章提案”、“董事提案”、“当前宪章修正案提案”和“休会提案(如果提出)”。当您考虑IMAQ董事会对提案的建议时,您应该记住,IMAQ的董事和高管在业务合并中拥有 可能与您作为股东的利益冲突或不同的利益。请参阅“提案1 - 业务合并提案 - 在业务合并中的某些人的权益。”

7

我代表IMAQ董事会, 感谢您的支持,我们期待着业务合并的成功完成。

根据董事会的命令,

Shibasish Sarkar

首席执行官兼董事会主席

国际媒体收购公司

[_], 2023

8

目录

| 感兴趣的董事和股东 | 11 |

| 常用术语 | 12 |

| 关于提案的问题和答案 | 14 |

| 此代理声明的摘要 | 31 |

| 风险因素 | 44 |

| 未经审计的 形式浓缩合并财务信息 | 95 |

| 每股对比信息 | 108 |

| 稀释 | 109 |

| IMAQ股东大会 | 110 |

| 提案 1 - 业务合并提案 | 115 |

| Proposal 2 - The Charge Proposal | 141 |

| Proposal 3 - 咨询宪章提案 | 144 |

| 提案 4 - 董事提案 | 147 |

| 提案 5 - 当前宪章修正案提案 | 149 |

| 提案 6 - 休会提案 | 151 |

| 有关IMAQ的信息 | 152 |

| IMAQ的管理 | 156 |

| 管理层对IMAQ财务状况和经营结果的讨论和分析 | 161 |

| 合并后公司的管理 | 167 |

| 有关信赖的信息 | 168 |

| 管理层对信实的财务状况和经营结果的讨论和分析 | 192 |

| 安全 IMAQ和合并后的公司的某些实益所有者和管理层的所有权 | 221 |

| 某些 关系和关联方交易 | 223 |

| 材料:美国联邦所得税考虑因素 | 227 |

| IMAQ证券介绍 | 233 |

9

| 合并后公司证券说明书 | 240 |

| 市场 价格、股票代码和股利信息 | 246 |

| 评估 权利 | 247 |

| 向股东交付文件 | 248 |

| 转接 代理和注册商 | 248 |

| 提交股东提案 | 248 |

| 未来 股东提案 | 248 |

| 此处 您可以找到详细信息 | 249 |

| 专家 | 249 |

| 财务报表索引 | 250 |

附件A-信实股份购买协议,日期为2022年10月22日

附件B-第二次修订和重新启用合并后公司的注册证书

附件C-经修订和重新修订的合并后公司章程

附件D--后里韩首都的公正性意见

10

感兴趣的董事和股东

Shibasish Sarkar先生,Imaq董事长兼首席执行官,前Reliance Entertainment Studios Private Limited首席执行官 (信赖“),IMAQ董事的Sanjay Wadhwa先生是信实的子公司Y-Not Films LLP的股东。由于他们现在和以前与Reliance的关系,Sarkar先生和Wadhwa先生回避了董事会对业务合并的投票。在本文件中,当提及董事会对企业合并采取的行动时,“一致”、“一致”和类似的词语指的是公正的董事会成员的一致表决。

11

常用术语

除非在 本委托书中另有说明,否则我们,” “我们,” “我们的,” or “IMAQ“ 指的是特拉华州的国际媒体收购公司。此外,在本委托书中:

· “业务合并指IMAQ和信实根据SPA进行的业务合并, 通过一系列交易从卖方手中收购信实的100%已发行和已发行股本,其中第一项(初始业务组合“)满足纳斯达克资本市场要求 初始业务合并目标公司的公平市值必须至少为IMAQ信托账户余额的80%(减去任何递延承销佣金和用于支付特许经营权和所得税的利息) SPA执行日;

· “查尔丹“指Chardan Capital Markets,LLC,与此次IPO相关的主账簿管理承销商;

· “结业“指企业合并的结束;

· “代码“指经修订的1986年国税法;

“合并后的公司“ 指初始业务合并完成后的IMAQ;

· “大陆航空公司“指大陆股票转让信托公司、IMAQ普通股转让代理和登记商 ;

· “现行宪章“指IMAQ于2021年7月28日向特拉华州州务卿提交的经修订和重述的公司注册证书;

· “有效时间“指企业合并的生效时间;

· “《交易所法案》“指经修订的1934年证券交易法。

· “方正股份“指保荐人、IMAQ的某些高管和董事以及我们管理团队的关联公司截至本委托书发表之日持有的IMAQ普通股流通股;

· “公认会计原则“指美国公认的会计原则;

· “IMAQ董事会“指IMAQ的董事会;

· “IMAQ普通股“指IMAQ的普通股,每股面值0.0001美元;

· “IMAQ单元“指由一股IMAQ普通股、一项权利和一份可赎回认股权证组成的单位,每份认股权证持有人有权以每股11.50美元的价格购买1股IMAQ普通股的四分之三;

· “Imaq认股权证“指IMAQ可行使的认股权证,以购买IMAQ普通股;

· “Imaq权利“指在IPO和私募中发行的IMAQ单位所包括的权利;

· “高铁法案“指经修订的1976年哈特-斯科特-罗迪诺反托拉斯法;

· “初始股东“指在本委托书发表之日,我们管理团队中持有创始人股份和私人单位的每一位发起人、IMAQ和 关联公司的某些高管和董事;

· “首次公开募股(IPO)“指IMAQ的首次公开募股于2021年8月2日完成;

· “《就业法案》“指经修订的《2012年创业启动法案》;

· “信赖“指在印度注册成立的Reliance Entertainment Studios Private Limited;

12

· “卖方“指在印度成立为法团的Risee Entertainment Holdings Private Limited;

· “水疗中心“指IMAQ、卖方和信实公司之间的某些股票购买协议,日期为2022年10月22日;

· “会议“指将于#年举行的IMAQ股东特别会议[_],2023年,东部时间上午10:00,通过网络直播,地址为:https://www.cstproxy.com/[_];

· “纳斯达克“指纳斯达克证券市场有限公司;

· “建议书“统称为企业合并提案、章程提案、咨询性章程提案、现行章程修正案提案和休会提案;

· “私募“指在完成首次公开招股的同时出售私人单位。

· “私人单位“指在IPO完成的同时出售给初始股东的IMAQ单位;

· “公开发行股票“指在IPO中出售的IMAQ单位所对应的IMAQ普通股;

· “公共单位“指在首次公开招股中出售的IMAQ单位;

· “公开认股权证“指在IPO中出售的IMAQ单位的认股权证;

· “公共权利“指在首次公开招股中出售的IMAQ单位的权利;

· “记录日期“意思是[_], 2023;

· “美国证券交易委员会“指证券交易委员会;

· “萨班斯-奥克斯利法案“指经修订的2002年萨班斯-奥克斯利法案;

· “赞助商“指内容创作媒体有限责任公司,特拉华州的一家有限责任公司;

· “信托帐户“指IMAQ的信托账户,该账户持有首次公开募股和出售私人单位的净收益,连同由此赚取的利息,减去用于支付特许经营权和所得税义务的金额。

13

关于提案的问答

以下是作为IMAQ股东的您可能对会议上审议的提案提出的一些问题的解答。我们敦促您仔细阅读本委托书的其余部分,因为本节中的信息并未提供与建议书相关的对您可能非常重要的所有信息。其他重要信息也载于本委托书的附件和相关文件。

| Q: | What is the purpose of this proxy 口供? |

| A: | Imaq已同意业务合并 与信实公司合作。与信实的业务合并符合SPA的条款 ,该条款作为附件A附在本委托书之后。 |

根据SPA,IMAQ将通过一系列交易,以现金收购价从卖方手中收购信实已发行和流通股的100%,如《Proposal 1 - the Business Composal Proposal - the SPA - Business 合并对价》中所述。

IMAQ董事会正在邀请您的 代理人在会议上投票支持业务合并提案和其他提案,因为您在以下时间的交易结束时持有IMAQ普通股[_]2023年,这是会议的记录日期,因此有权在会议上投票。

本委托书和本委托书的附件 以及其中提及的文件包含有关企业合并提案和将在会议上采取行动的其他提案的重要信息。您应仔细阅读本委托书和本委托书的附件,以及本委托书中引用的文件。你们的投票很重要。我们鼓励您在仔细审阅本委托书和本委托书的附件及其中提及的文件后,尽快提交委托书。

| Q: | What is being voted on? |

| A: | 以下是IMAQ 股东被要求投票表决的提案: |

· Proposal 1 - the Business Composal Proposal-假设宪章提案 (定义如下)获得批准并通过,则根据批准《行动纲领》所设想的交易的提案(该提案,即 )进行审议和表决。业务合并建议书“)。SPA的副本作为附件A附在本委托书之后;

Proposal 2 - The Charge Proposal-假设企业合并提案获得批准和通过,对批准拟议的第二次修订和重新启动的IMAQ公司注册证书的提案进行审议和表决,该证书的副本作为附件B附在本委托书之后(拟议的约章,“而这样的提议, 《宪章》提案”);

·提案3 - 咨询宪章提案-在不具约束力的咨询意见的基础上批准和通过拟议宪章与当前宪章之间的以下实质性差异,这些差异是根据美国证券交易委员会(SEC)的要求提出的。美国证券交易委员会)作为单独的分提案 (我们统称为咨询约章建议”):

(I)删除空白支票公司 条款 - 删除仅适用于空白支票公司的各种条款;

(Ii)合并后 公司优先股的授权股份-授权总计[_]合并后公司的优先股;

14

(Iii)董事除名 - 规定,只有持有合并后公司当时有权在董事选举中投票的全部有表决权股票的至少三分之二(66%和2/3%)投票权的 持有人投赞成票,方可因此罢免董事;以及

(Iv)企业合并 - 规定,合并后的公司选择不受特拉华州公司法第203条的管辖,但拟议的章程将规定,合并后的公司在股东成为利益股东后的三年内,不得与任何“有利害关系的股东”进行任何业务合并,但须受某些条件的限制。

·提案4 - 董事提案-考虑和表决,假设业务合并提案获得批准和通过,根据提案选举自初始业务合并完成时起生效的总共七名董事在合并后公司的董事会任职(该提案,即“董事建议书”);

·提案5 - 当前宪章修正案提案-审议和表决修改第六条第(D)款的提案。NTA要求“)在本宪章中,为了扩大IMAQ可采用的方法,使其不受美国证券交易委员会的”细价股“规则约束(该建议),”现行宪章修订建议”); and

·提案6 - 休会提案-审议和表决休会提案 ,如有必要,允许进一步征集和表决委托书,条件是根据会议时间 的表决票,没有足够的票数批准企业合并提案、章程提案、董事提案和当前的章程修正案提案(该提案,即休会提案”).

| Q: | 批准提案需要 多少票? |

| A: | 以下是每个提案所需的票数: |

· 建议1-企业合并建议的批准需要获得 IMAQ普通股已发行和已发行股票的多数赞成票,这些股票亲自出席或由代表出席,并有权在会议上投票。弃权的效果相当于对企业合并提案投了反对票。经纪人不投票 不会影响业务合并提案的结果。

· 建议2-宪章提案的批准需要IMAQ普通股的大多数流通股 投票。弃权票和中间人反对票将产生投票“反对”《宪章》提案的效果。

· 建议3 - 对咨询宪章提案的批准是一项不具约束力的咨询投票,需要 出席会议或由代表出席会议的IMAQ普通股多数股份的持有者投赞成票,通过投票、代表投票或电子投票,并有权在会议上投票。弃权将产生“反对”咨询宪章提案的投票效果。经纪人的不投票对咨询宪章提案的结果没有影响。

· 建议4 - 批准董事的提议需要亲自出席或由代表出席并有权在会议上投票的多股普通股 的投票。未投赞成票 和经纪人未投赞成票将不影响对董事提案的投票。

· 建议5-批准目前的宪章修正案提案需要获得IMAQ普通股多数流通股持有人的赞成票。弃权票和中间人反对票的效果相当于投票反对当前的宪章修正案提案。

15

· 建议6-休会建议的批准需要出席或代表出席会议的IMAQ普通股多数股份的持有人以投票、代表投票或电子投票的方式投赞成票,并有权在会议上投票 。弃权将产生“反对”休会提案的投票效果。经纪人的不投票对休会提案的结果没有影响 。

| Q: | 这些提案中是否有任何 是以其他提案为条件的? |

| A: | 企业合并提案(提案1)以宪章提案(提案2)和当前的宪章修正案提案(提案5)批准为条件。 |

章程建议(建议 2)、咨询章程建议(建议3)、董事建议(建议4)和当前章程修订建议(建议 5)均以业务合并建议(建议1)获得批准为条件。

如果IMAQ未完成业务合并,且未能在2023年2月2日之前完成初始业务合并,则根据当前的宪章,IMAQ将被要求在合理可行的情况下尽快解散和清算,除非IMAQ寻求股东批准修改当前的 宪章,以延长完成初始业务合并的日期。

| Q: | 围绕企业合并的完善及其对公众股东的相关影响存在哪些不确定性 ? |

| A: | 业务合并是以某些成交条件为条件的。看见“Proposal 1 - the Business 合并Proposal - the SPA - Conditions to Closing”。在 最大赎回方案中(在标题为“未经审计的 形式浓缩合并财务信息“),目前的章程修正案提案(提案5)也需要获得IMAQ的批准,才能继续完成业务合并 。然后,公众股东将拥有仅由IMAQ和Reliance组成的合并公司的股份。 |

如果业务合并没有得到IMAQ股东的批准,则IMAQ将不会继续进行业务合并。

如果业务合并未完成,并且IMAQ未能在2023年2月2日之前完成初始业务合并,则IMAQ将被要求 在合理可行的情况下尽快解散和清算,除非IMAQ寻求股东批准修改当前宪章,以延长 完成初始业务合并的日期,如本宪章所规定。

在IMAQ的任何解散和清算 中,信托账户中持有的资金加上从中赚取的任何利息(扣除应缴税款),以及任何剩余的信托外净资产,将按比例分配给在IPO或公开市场上获得IMAQ普通股股份的IMAQ普通股持有者。IMAQ普通股每股将在解散或清算时支付的估计对价约为#美元。[_]股东的每股收益,以截至[_], 2023.

| Q: | 是否需要股东批准提案5,即当前的宪章修正案提案,才能使IMAQ完成业务合并 ? |

| A: | 目前的章程规定,IMAQ 不会完成任何业务合并,除非在完成此类业务合并后,其有形资产净值至少为5,000,001美元。这一条款的目的是确保IMAQ在最初的业务合并中继续 不受美国证券交易委员会的“细价股”规则约束,就像首次公开募股以来一样,因此,IMAQ不是证券法第419条所界定的“空白支票公司”,因为IMAQ遵守了对有形净资产至少为5,000,001美元的公司的“细价股”规则的排除。然而,IMAQ 认为它可能依赖于另一项排除,这与其在纳斯达克资本市场上市有关。 |

16

因此,如果当前的宪章修正案 提案未获批准,IMAQ仍将能够在最低赎回方案中完善业务组合(在标题为“未经审计的备考简明合并财务信息“)如果业务合并 得到IMAQ股东的批准。

如果当前的宪章修正案提案 未获批准,IMAQ将无法完善(无论IMAQ的股东如何投票) 最大赎回方案中的业务组合(在题为“未经审计的形式浓缩合并财务 信息”一节中更详细地讨论)。

如果当前的宪章修正案提案 获得批准,IMAQ将能够在任何赎回情况下完善(假设IMAQ的股东也投了赞成票)业务合并 (在标题为“未经审计的形式浓缩合并财务信息 ”);.

如果企业合并提案 获得批准,则关闭的条件是当前宪章修正案提案的批准。

当前宪章修正案的提案需要获得IMAQ普通股多数流通股持有者的赞成票。

| Q: | 公众股东是否应该期待IMAQ获得与企业合并相关的融资,以及在企业合并结束后获得任何额外的融资? |

| A: | IMAQ正在就融资事宜进行谈判 (“建议的融资交易“)与业务合并有关。拟议融资交易的组成部分可能包括但不限于:基于信实电影资料库的资产抵押融资、由合并后公司的现金流和资产担保的债务和股权挂钩融资、不赎回协议以及业务合并结束后可用的备用股权发行安排。截至本文发布之日,IMAQ尚未获得任何承诺的融资,但正在与多方就融资安排进行谈判。根据SPA的条款,IMAQ必须在初始完成时获得至少4,000万美元的融资。如果在初始成交时,IMAQ 尚未获得足够的资金来支付SPA项下应支付的对价总额,IMAQ预计将筹集 资金,以满足SPA允许的在初始成交后的每一批后续付款的现金支付 。如果IMAQ达成任何最终融资协议,IMAQ将在提交给美国证券交易委员会的文件中公开披露此类融资安排的总体规模和定价。IMAQ签订的任何融资安排不会影响SPA项下的应付对价。IMAQ此前收到了7500万美元资产担保贷款的非约束性条款说明书,但由于资本市场状况恶化,交易对手随后撤回了报价。即使会议批准了业务合并, IMAQ不能向您保证IMAQ将能够成功谈判提议的融资交易。缺乏对业务合并的全部总对价的承诺融资 对业务合并的执行构成重大风险。在类似的SPAC业务合并中,各方通常在交易结束前以债务或股权的形式获得融资。 |

在业务合并完成后,合并后的公司将需要筹集足够的资本或债务来维持其运营并偿还现有债务 。不能保证合并后的公司将能够筹集足够的资本或债务来维持其运营 并偿还其现有债务。请参阅“风险因素 - 合并后的公司将因业务合并的完成而承担巨额债务,这可能会对合并后的公司的财务状况产生重大和不利的影响,包括降低业务灵活性、影响评级和增加借款成本。“ 和“-合并后的公司未来将需要额外的资本,这些资本可能无法获得,也可能只有 以不利的条款获得。我们还可能在获得资金以履行我们的承诺方面遇到困难。”

| Q: | 如果在分发本委托书后,IMAQ可以获得当前披露的其他融资来源,IMAQ是否会通知公众 股东? |

| A: | 虽然可能性不大,但如果IMAQ在本委托书邮寄后获得替代融资来源 ,IMAQ将视情况向公众股东公开披露这一事实,并以其他方式遵守适用的委托书和披露规则。请参阅“风险因素 - 合并后的公司将因业务合并的完成而承担巨额债务,这可能会对合并后公司的财务状况产生实质性的不利影响,包括降低业务灵活性,影响评级并增加 借款成本。和“-合并后的公司未来将需要 额外资本,这些资本可能无法获得,也可能仅以不利条款获得。我们还可能在获得资金以履行我们的承诺方面遇到困难。” |

17

| Q: | 如果在本委托书 邮寄后获得除当前披露的以外的其他融资来源,并且IMAQ向公众股东披露,公众股东是否有机会 更改与本委托书中提出的建议相关的投票和/或批准替代融资来源? |

| A: | 在会议之前和会议期间,公众 股东将有机会更改与本委托书中提出的提案相关的投票。会议结束后,公众股东将没有 机会更改与本委托书中提出的建议相关的投票。 公众股东只能对本委托书中提出的建议进行投票, 而且预计任何替代融资来源都不需要股东投票。公众股东可在会前了解任何替代融资来源的范围内,利用与他们对本委托书所载建议的投票有关的信息 ,但公众股东不得直接就替代融资来源进行投票。如果公众股东 在会后了解到任何替代融资,则公众股东将不能在投票表决本委托书中提出的提案时使用该信息。 |

会议结束后,公众股东 将没有机会更改与业务合并相关的投票和/或批准IMAQ或合并后的公司获得的任何额外融资来源 。请参阅“风险因素 - 合并后的公司将因业务合并的完成而承担巨额债务,这可能会对合并后的公司的财务状况产生重大和不利的影响,包括降低业务灵活性、影响评级和增加借款成本。“ 和“-合并后的公司未来将需要额外的资本,这些资本可能无法获得,也可能只有 以不利的条款获得。我们还可能在获得资金以履行我们的承诺方面遇到困难。”

| Q: | 初始股东将如何投票? |

| A: | Pursuant to the letter agreement, dated July 28, 2021 (the “信函协议“),截至记录日期拥有的初始股东 [_]IMAQ普通股的股份,或大约[_]% 已发行和已发行的IMAQ普通股同意投票表决他们在IPO完成之前或同时收购的各自的 股IMAQ普通股,赞成企业合并建议和其他建议。此外, 根据函件协议,初始股东已同意他们将在公开市场上购买的任何IMAQ普通股同时或之后投票 首次公开募股完成后,赞成企业合并建议和其他建议。 |

这样的购买将包括一份合同承认,该股东,尽管仍然是我们股票的记录持有人,不再是其实益所有者,因此同意不行使其赎回权。如果我们的保荐人、董事、高级管理人员、顾问或他们的关联公司在私下协商的交易中从已经选择行使赎回权或提交委托书投票反对我们最初的业务合并的公众股东那里购买股票,则此类出售股东将被要求撤销他们之前的赎回股份选择和投票反对我们最初业务合并的任何委托书。我们目前预计,此类购买(如果有的话)不会构成符合《交易法》下的要约收购规则的收购要约,或受《交易法》下的私有化规则约束的非上市交易;然而,如果买方在进行任何此类购买时确定购买受该等规则的约束,买方将被要求遵守该等规则。其目的是,如果规则10b-18将适用于我们的保荐人、董事、高管、顾问或他们的任何关联公司的购买,则此类购买将在其适用的范围内遵守交易所法案下的规则10b-18,该规则为在特定条件下进行的购买提供了安全港,包括在时间、定价和购买量方面。

此外,在我们初始业务合并之时或之前的任何时间,在遵守适用的证券法(包括关于重大非公开信息)的情况下,我们的保荐人、董事、高管、顾问或他们的关联公司可以与投资者和其他人达成交易,为他们提供收购公开股票、投票支持企业合并提议和其他提议或不赎回其公开股份的激励措施。然而,他们目前没有承诺、计划或打算从事此类交易,也没有为任何此类交易制定任何条款或条件。信托账户中的任何资金都不会用于购买此类交易中的公开股票、权利或认股权证。如果他们从事此类交易,当他们拥有任何未向卖方披露的重大非公开信息时,或如果此类购买被《交易所法案》下的M规则禁止,则他们将被限制进行任何此类购买。

18

任何此类交易的目的可能是:(I)增加企业合并获得股东批准的可能性,(Ii)减少公开发行的权证数量和/或增加提交给公众批准与企业合并相关的任何事项的可能性 权证持有人,(Iii)减少未清偿权利的数目及/或增加 提交权利持有人审批有关业务合并的任何事项获得批准的可能性,或 (Iv)满足与目标达成的协议中的结束条件,该协议要求吾等在业务合并结束时拥有最低净值或一定数额的现金 ,否则似乎无法满足该等要求。对我们证券的任何此类购买都可能导致业务合并的完成,否则可能无法完成。

此外,如果进行此类购买,我们证券的公开“流通股”可能会减少,我们证券的受益持有人数量可能会减少,这可能会使我们的证券难以维持或获得在国家证券交易所的报价、上市或交易 。

我们的保荐人、高级管理人员、董事和/或他们的关联公司预计,他们可以确定我们的保荐人、高级管理人员、董事或他们的关联公司可以通过直接联系我们的股东或通过我们的 收到股东在我们邮寄投标报价或与业务合并相关的代理材料后提交的赎回请求来进行私下谈判的交易的股东。如果我们的保荐人、高级管理人员、董事、顾问或其关联公司达成私下交易, 他们将仅识别和联系表示选择按比例赎回其股份以获得信托账户份额或投票反对企业合并的潜在出售或赎回股东,无论该股东是否已就企业合并提交 委托书,但前提是该等股份尚未在与企业合并有关的股东大会上进行投票。我们的保荐人、高管、董事、顾问或其附属公司将根据协商的价格和股票数量以及他们认为相关的任何其他因素来选择向哪些股东购买股票,如果此类购买不符合《交易法》和 其他联邦证券法下的M规定,则将限制 购买股票。

如果我们的保荐人、高级管理人员、董事和/或他们的关联公司购买股票违反了交易法的第9(A)(2)节或规则10b-5,我们将被限制购买股票。我们预计,任何此类购买将由该人根据《交易所法案》第 13节和第16节进行报告,前提是该等购买者受此类报告要求的约束。此外,如果我们的保荐人、董事、高管、顾问或其附属公司要从公众股东手中购买股票或认股权证, 此类购买将按照交易法下规则14e-5的要求进行安排,包括 相关部分,通过遵守以下规定:

| · | 我们为业务合并交易提交的注册 声明/委托书将披露我们的保荐人、董事、高管、顾问或他们的任何附属公司 可能在赎回过程之外从公众股东手中购买股票、权利或认股权证, 以及此类购买的目的; |

| · | 如果我们的保荐人、董事、高管、顾问或他们的任何关联公司从公众股东手中购买股票或认股权证,他们将以不高于我们赎回程序提供的价格进行购买; |

| · | 我们为我们的业务合并交易提交的注册 声明/委托书将包括 保荐人、董事、高管购买的任何证券、顾问或其任何附属公司将不会投票赞成批准业务合并交易; |

| · | 我们的保荐人、董事、高管、顾问或他们的任何关联公司不会对我们的证券拥有任何赎回权,如果他们确实获得并拥有赎回权,他们将放弃此类权利;以及 |

19

| · | 我们将在证券持有人会议批准业务合并交易之前,在8-K表格的当前报告中披露 以下重要事项: |

| · | 在我们的保荐人、董事、高管、顾问或他们的任何关联公司提供的赎回要约之外购买的证券金额,以及购买价格; |

| · | 我们的保荐人、董事、高管、顾问或他们的任何关联公司购买的目的; |

| · | 我们的保荐人、董事、高管、顾问或他们的任何关联公司的购买对企业合并交易获得批准的可能性的影响(如果有)。 |

| · | 向我们的保荐人、董事、高管、顾问或其任何附属公司(如果不是在公开市场上购买)出售给我们的证券持有人的身份,或向我们的保荐人出售的我们的证券持有人(例如,5%的证券持有人)的性质,董事、高管、顾问或其任何附属机构;和 |

| · | 根据我们的赎回要约收到赎回请求的证券数量。 |

请 参阅“IMAQ关联公司直接或间接购买公开股票的风险因素 - 活动 将增加企业合并提议和其他提议获得批准的可能性,并可能影响IMAQ证券的市场价格 。”

虽然 初始股东已同意投票支持企业合并提议和其他提议,但股东 应考虑初始股东可能拥有与其他股东不同或除此之外的权益,并有动力完成企业合并,即使它是与不太有利的目标公司或以不太有利的条款进行的, 而不是清算。有关此类冲突的更多信息,请参阅紧随其后的问题和答案。

| Q: | 发起人 和IMAQ的高管和董事在与信实的业务合并中有哪些利益可能与您作为IMAQ股东的利益冲突? |

| A: | 发起人和IMAQ的高管和董事在业务合并中的利益与您作为IMAQ股东的利益不同,或与您作为IMAQ股东的利益不同,可能与您的利益冲突。这些 兴趣包括但不限于: |

| · | Imaq董事长兼首席执行官Shibasish Sarkar先生是Reliance的前首席执行官,Imaq的董事成员Sanjay Wadhwa先生是Reliance的子公司Y-Not Films LLP的股权持有人; |

| · | IMAQ首次公开募股的资金总额为2,370,362美元,位于信托账户之外,用于营运资本支出 。到目前为止,IMAQ已经花费了392万美元用于会计、审计、法律D&O保险和其他备案费用和支出。IMAQ还预计将花费约55万美元用于业务合并。如果初始业务合并未完成,IMAQ的赞助商将不会收到任何自付费用的报销,条件是此类费用超过信托账户以外从IPO和私募获得的可用收益 ; |

20

| · | 如果我们 未能在2月2日之前完成初始业务合并,则初始股东已同意放弃他们在信托账户中对其持有的IMAQ普通股股份进行清算分配的权利。2023年(除非IMAQ寻求股东批准修改当前宪章,以延长完成初始业务合并的日期)。在这种情况下,保荐人以25,000美元的总收购价收购的方正股票将一文不值,因为保荐人对方正股票没有清算权。方正股票的总市值约为$[_]百万美元,以IMAQ普通股$的收盘价计算[_]在纳斯达克上,截至[_], 2023; |

| · | 如果信托账户被清算,包括我们无法在规定的时间内完成业务合并或初始业务合并, 发起人已同意赔偿我们,以确保信托账户中的收益不会减少到 信托账户在清算日的每股10.00美元以下,或信托账户中较少的金额。通过我们与之订立收购协议的潜在目标企业的索赔,或任何第三方供应商或服务提供商对向我们提供的服务或销售给我们的产品的索赔,但仅当此类目标企业、供应商或服务提供商尚未放弃其寻求访问信托帐户的任何和所有权利 ; |

| · | Sarkar先生是保荐人成员,并拥有保荐人的单位,在将保荐人的资产分配给其成员后,将把 转换为创始人股份和私人单位。因此,Sarkar先生有权获得合并后公司的证券; |

| · | 除某些有限的例外情况外,在初始业务合并完成之日起的任何30个交易日内的任何20个交易日内,合并后公司的普通股收盘价等于或超过每股12.00美元(经股票拆分、股票分红、重组和资本重组调整后) 直到(X)初始业务合并完成之日起六个月内,以及(Y)合并后公司普通股收盘价等于或超过每股12.00美元之日起,方正股份不得转让、转让或出售。如果在初始业务合并完成后,我们完成了清算、合并、股票交换或其他类似交易,导致我们的所有股东都有权将他们持有的合并公司普通股股份交换为现金、证券或其他财产,则在这两种情况下,我们都有权在任何一种情况下; |

| · | 在最初的业务合并完成后,继续对IMAQ的高管和董事进行赔偿,并继续为IMAQ的高管和董事提供责任保险。 |

| · | IMAQ董事会现任成员将继续担任合并后公司的董事会成员,并有权因在合并后的公司董事会任职而获得报酬; |

| · | 保荐人和IMAQ的高管和董事已同意不会因股东投票批准Business合并提议而赎回任何创始人股票的事实;以及 |

21

| · | 如果初始业务合并不能在2023年2月2日之前完成(除非IMAQ寻求股东批准 修改当前宪章以延长完成初始业务合并的日期),我们的赞助商以7,969,000美元购买的796,900个配售单元将一文不值。这些配售单位的总市值约为$[_]百万美元,基于IMAQ单位的收盘价$[_]在纳斯达克上,截至[_], 2023. |

自.起[_],2023,赞助商拥有[_]IMAQ普通股和IMAQ董事David·M·塔吉奥夫、迪帕克·纳亚尔、克拉斯·P·贝克斯、保罗·F·佩洛西,Jr.Suresh Ramamurthi和Suresh Ramamurthi分别拥有30,000股Imaq普通股。这些股票的总市值约为1美元。[_]百万美元,基于IMAQ普通股的收盘价$[_]在纳斯达克上,截至[_],2023年。如果我们不能在2023年2月2日之前完成初步的业务合并,这些股份将一文不值。

此外,如果初始业务组合没有完成 ,IMAQ的赞助商将不会收到任何自付费用的报销,条件是此类费用超过信托账户以外的IPO和私募可用收益。 截至[_]2023年,IMAQ的赞助商、官员和董事不欠任何此类自掏腰包的费用。

此外,截至2022年11月7日,IMAQ 欠赞助商大约1,295,000美元,这笔钱是在IMAQ与赞助商之间的某些本票下提取的,余额 应在业务合并完成后由IMAQ支付。如果企业合并没有完成,IMAQ可以使用信托账户以外的营运资金的一部分来偿还贷款金额,但信托账户的任何收益都不能用于偿还。

2022年7月26日,在公司股东特别会议上,股东们批准了一项提案,修订公司与大陆股票转让信托公司之间的投资管理信托协议,修订日期为2021年7月28日的公司投资管理信托协议,允许公司 将合并期延长两次,每次再延长三个月,或从2022年8月2日至2023年2月2日,将每延长三个月存入信托账户350,000美元。2022年7月27日,赞助商将总计350,000美元的 存入IMAQ的信托账户,以延长我们完成初始业务组合的时间 从2022年8月2日至2022年11月2日。2022年10月28日,赞助商将350,000美元额外存入IMAQ的 信托账户,以延长我们完成初始业务组合的时间,从2022年11月2日延长至2023年2月2日(“延拓“)。此次延期是IMAQ管理文件允许的最多两个三个月延期中的第二次也是最后一次。延期为IMAQ提供了额外的时间来完成业务合并。 赞助商收到了无利息、无担保的本票,等同于 如果我们无法完成业务合并,除非信托账户外有资金可用,否则将不会偿还保证金的金额。此类 票据将在我们的初始业务组合完成后支付。

最后,如果业务合并完成,IMAQ董事会的现任成员将被任命为合并后公司董事会的成员,并有望在完成初始业务合并后获得由合并后公司董事会确定的服务补偿 。完成初始业务合并后,Reliance 将成为IMAQ的子公司。根据股东协议(定义见下文),紧接初始成交时,信实集团董事会应由五名董事组成,其中三名董事由IMAQ提名,另外两名董事由卖方提名(定义见下文),任期两年。根据股东协议,如果IMAQ根据SPA违约,则除若干其他补救措施外,卖方将有权获得信实董事会的多数控制权和任命信实董事会的多数成员。股东协议或IMAQ在SPA下的任何违约都不会影响母公司董事会的组成。有关更多信息,请参见“Proposal 1 - the 企业合并提案-某些相关协议-股东协议”。

这些利益可能会影响IMAQ董事会 建议您投票赞成批准企业合并提案和其他提案。有鉴于此,保荐人和IMAQ的高管和董事将从业务合并的完成中获得实质性利益,并有动力完成业务合并而不是清算,即使(I)信实 是不太有利的目标公司或(Ii)业务合并的条款对股东不太有利。因此,保荐人和董事及高级管理人员在完成业务合并时可能拥有与其他股东的利益大不相同的利益,并可能与之冲突。此外,赞助商以及持有创始人股票和/或私人单位的我们的董事和高管可能会从他们的投资中获得正回报,即使IMAQ的公众股东在完成业务合并后 他们的投资回报为负。例如,发起人为方正股票支付了总计25,000美元,约合每股方正股票0.004美元。由于我们方正股份的收购成本较低,即使收购目标随后价值下降或对我们的公众股东来说无利可图,我们的发起人、其附属公司和我们的管理团队也可能获得可观的利润。

IMAQ董事会在评估和批准业务合并以及向IMAQ股东推荐他们批准业务合并时,除了其他事项外,也意识到并考虑了这些利益和事实。

22

| Q: | 董事会在决定是否继续进行业务 合并时,是否获得了第三方 估值或公平意见? |

| A. | IMAQ董事长兼首席执行官Shibasish Sarkar先生是信实工业的前首席执行官,而IMAQ董事的Sanjay Wadhwa先生是信实工业的子公司Y-Not Films LLP的股东。由于Sarkar和Wadhwa目前和以前与Reliance的关系,Imaq董事会从Houlihan Capital(“Houlihan Capital“),一家声誉卓著的金融咨询公司,拥有丰富的公司咨询经验 ,以及,持续从事与合并和收购相关的业务及其证券的估值工作,以及为企业和其他目的进行估值。 厚利汉资本得出结论认为,从财务角度来看,与信实的业务合并对IMAQ是公平的。Imaq之前没有就任何事宜与Houlihan Capital接洽 ,并且之前与Houlihan Capital没有任何关系。IMAQ向Houlihan Capital支付了150,000美元的非或有固定费用,作为提供公平意见的补偿。IMAQ董事会在建议IMAQ股东投票赞成企业合并时,除其他事项外,还考虑了公平意见。 |

| Q: | 如果我在会议前出售所持IMAQ普通股,会发生什么情况? |

| A: | 记录日期早于会议日期 。如果您在记录日期之后 但在会议之前转让您的IMAQ普通股,除非受让人从您那里获得投票该等IMAQ普通股的委托书 ,否则您将保留在会议上投票的权利。但是,您将无法 寻求赎回您持有的IMAQ普通股,因为您将无法再 在业务合并完成后将其交付注销。如果您在记录日期之前转让您持有的IMAQ普通股,您将无权在会上投票或赎回IMAQ普通股,以按信托账户中所持收益的比例进行赎回。 |

| Q: | How many votes do I and others have? |

| A: | 截至记录日期,您持有的每股 股IMAQ普通股有权投一票。截至记录日期收盘 ,共有[_]IMAQ普通股的已发行和流通股。 |

| Q: | 业务合并完成后,IMAQ的证券将发生什么变化? |

| A: | IMAQ单位、IMAQ普通股、IMAQ认股权证和IMAQ权利目前分别在纳斯达克上以“IMAQU”、“IMAQ”、“IMAQW”、 和“IMAQR”的代码上市。IMAQ已申请将合并后公司的普通股、认股权证和权利在纳斯达克挂牌上市,上市代码分别为“IMAQ”、“IMAQW”和“IMAQR”。“在完成初始业务合并时有效。由于IMAQ和合并后的公司是同一法人实体,IMAQ的普通股和认股权证将在业务合并完成后成为合并后公司的普通股和认股权证。然而,, 完成业务合并后,IMAQ的 单位将不会在纳斯达克上市 ,此类单位将自动分离为其组成部分证券,而不需要此类单位的持有人采取任何 行动。IMAQ证券 继续在纳斯达克上市是履行IMAQ和信实义务的一个条件。权利持有人将自动获得本权利证书所证明的每项权利的伊玛克普通股股份的二十分之一(1/20) 在根据 交出本权利证书完成企业合并时 IMAQ与大陆股票转让信托公司之间的权利协议, 作为权限代理。在任何情况下,IMAQ都不会被要求净现金结算任何权利。 |

| Q: | 信实的股东在企业合并中将获得什么对价? |

| A: | 如果与Reliance 的业务合并完成,卖方将收到现金购买价格,如“Proposal 1 — the Business Combination Proposal — The SPA — The Business Combination Consideration.” |

| Q: | When and where is the Meeting? |

| A: | The Meeting will be held at 10:00 a.m., Eastern time, on [_],2023年。会议将在https://www.cstproxy.com/上以虚拟会议的形式举行[_]。 IMAQ股东将不能亲自出席会议。请参阅“The Meeting of the IMAQ Stockholders — Accessing the Virtual Meeting Audio Cast“有关如何访问虚拟会议以及如何在家中或任何具有Internet连接的远程位置收听和投票的说明。 |

23

| Q: | Who may vote at the Meeting? |

| A: | 只有在记录日期收盘时持有IMAQ普通股的持有者才能在会议上投票。截至记录日期 ,有[_]已发行并有投票权的IMAQ普通股。请参阅“IMAQ股东 - 记录日期的 会议;谁有权投票” for further information. |

| Q: | 会议的法定人数要求是多少? |

| A: | 代表截至记录日期已发行和已发行的IMAQ普通股的 多数股份并有权在会议上投票的IMAQ股东必须亲自出席或由代表 代表才能举行会议和开展业务。这被称为法定人数。如果 IMAQ的股东(I)亲自出席或由代理人代表 有权在会议上投票,则将计算IMAQ普通股的股份 ,以确定是否有足够的法定人数Ii)已通过银行正确提交委托卡或投票指示,经纪人或其他被提名人。在不符合法定人数的情况下,代表多数投票权的IMAQ股东可亲自出席或委托代表出席会议 ,直至会议达到法定人数。 |

| Q: | 我是否需要 投票反对企业合并才能赎回我的公开股票? |

| A: | 不是的。您不需要为有权要求IMAQ 赎回您的公开股票以相当于您在信托账户中按比例存入的总金额 的现金,而投票反对企业合并提案(包括您的信托账户按比例分配的利息 ,应缴税金净额)。如果企业合并没有完成 选择行使赎回权的公众股票持有人将无权获得此类付款,他们持有的IMAQ普通股将返还给他们。 |

| Q: | How do I exercise my redemption rights? |

| A: | 如果您是公开发行股票的持有者,并且您希望赎回您的公开发行股票,则必须(I)在东部时间下午5:00之前要求赎回[_],2023(会议前两个工作日),IMAQ将您的 股票赎回为现金,以及(Ii)将您的书面请求提交给大陆航空,地址为以下地址 ,并使用托管 信托公司的(“直接转矩“)DWAC(托管人存取款) 系统至少在会议前两个工作日。任何更正或更改的赎回权书面要求 必须在会议前两个工作日收到大陆航空公司。 大陆航空公司的地址是: |

大陆证券转让信托公司,道富大街1号,30楼

纽约,纽约10004

注意:马克·津金德

电子邮件:mzimkind@Continental alstock.com

除非在会议前至少两个工作日已将持有人的公开股票(实物或电子形式)交付给大陆航空,否则不会满足赎回要求 。

公开股票的持有人 可以寻求赎回其公开股票,无论他们投票支持还是反对企业合并提案,也不管他们是否在记录日期时是IMAQ普通股的持有者。于 当日或之前持有公开股份的任何公开股份持有人[_],2023年(会议前两个工作日)将有权要求在完成初始业务合并后按比例赎回该持有人的公共股票,比例为当时存入信托账户的总金额的一部分。 实际每股赎回价格将等于当时存入信托账户的总金额(包括从信托账户按比例赚取的利息 ,扣除应付税金)除以公共单位相关的IMAQ普通股股份数量。请参阅“IMAQ股东大会 - 赎回权“对于 如果您希望赎回您的IMAQ普通股换取现金,应遵循的程序。

尽管有实际赎回,所有未偿还的公共认股权证 仍将继续未偿还。我们的未偿还认股权证的价值约为 美元[_]基于认股权证的收市价为美元[_]关于截至目前的纳斯达克资本市场[_],2023年。在行使这些公开认股权证后, 可能会发行大量额外的IMAQ普通股,这可能会降低合并后的公司对投资者的吸引力。任何此类发行都将增加已发行和已发行的IMAQ普通股数量,并 降低IMAQ普通股的流通股价值。因此,公开发行的认股权证可能会压低IMAQ的股价。

24

尽管如上所述,公共单位(The Public Units)中所包含的20%或以上的IMAQ普通股股份的合计 的赎回权,将被限制为公共单位(The Public Units)中包含的公共单位(The Public Units)中所包括的IMAQ普通股股份总数的20%或更多,以及其任何附属公司或与其一致行动的任何其他人士 。20%的门槛“)。因此,所有超过20%门槛、由公开股份持有人或“集团”实益拥有的公开股份将不会被赎回为现金。

寻求行使赎回权并选择交付实物证书的IMAQ股东应分配足够的时间从大陆航空公司获得实物证书并进行交付。IMAQ的理解是,IMAQ的股东一般应分配至少两周的时间 以获得大陆航空的实物证书。但是,IMAQ无法控制此过程,并且可能需要超过两周的时间。以街头名义持有其公开股票的IMAQ股东必须与其银行、经纪人或其他被指定人协调,以使其公开股票获得认证或以电子方式交付。

任何赎回要求一旦提出, 可随时撤回,直至执行赎回请求的截止日期,此后,经IMAQ同意,直至对企业合并提案进行表决。如果您将您的公开股票交付给大陆 进行赎回,并且在规定的时间范围内决定不行使您的赎回权利,您可以要求大陆返还您的公开 股票(实物或电子)。您可以通过以下问题中列出的电话号码或地址联系大陆航空公司提出此类请求:“-谁能帮我回答我的问题?”

| Q: | 我如何投票我的公开股票是否会影响我行使赎回权的能力? |

| A: | 不是的。无论您投票支持还是反对企业合并提案或任何其他提案,您都可以行使赎回 权利。因此,SPA可以由将赎回其公开股票并不再是股东的IMAQ股东批准 ,从而使选择不赎回持有合并后公司股票的公开股票的IMAQ股东 面临潜在的流动性较低的交易市场,股东人数较少, 可能更少的现金,以及可能无法达到纳斯达克上市标准。 |

| Q: | 对我的公开股票行使赎回权的美国联邦 所得税后果是什么? |

| A: | 对公开发行股票行使赎回权所产生的美国联邦所得税后果将取决于持有者的具体情况和情况。请参阅“美国联邦所得税的重要考虑因素“ 有关赎回IMAQ普通股的重大美国联邦税收后果的讨论 。我们敦促您咨询您的税务顾问,了解您对公开发行的股票行使赎回权所产生的税务后果,并完全依赖他们的建议。 |

| Q: | 公募认股权证与私募认股权证有何不同,任何公募认股权证持有人在业务合并后的相关风险是什么? |

| A: | 公开认股权证在实质条款及条款上与私募认股权证相同,不同之处在于私募认股权证在成交后30天才可转让、转让或出售(有限情况除外),且只要由初始股东(包括其任何获准受让人)持有,且可由持有人以无现金方式行使,则不可由IMAQ赎回 。如果私募认股权证由初始股东以外的持有人持有,包括其任何获准受让人,则可由IMAQ赎回,并可由持有人按与公开认股权证相同的基准行使 。初始股东同意不转让、转让或出售任何私募认股权证,包括在行使该等认股权证时可发行的普通股(向若干获准受让人除外),直至交易结束后30天。

初始交易完成后,合并后的公司可能会在对您不利的时间赎回您的公共认股权证,然后再进行赎回。合并后的公司将有能力在已发行的公共认股权证可行使后及到期前的任何时间,以每股公共认股权证0.01美元的价格赎回已发行的公共认股权证,条件是普通股的收盘价等于或超过任何 20个交易日内任何 20个交易日的每股16.50美元(经行使或行使认股权证行使价格的调整后调整),前提是满足某些其他条件。如果公开认股权证可由合并后的公司赎回,即使无法根据所有适用的州证券法律登记标的证券或使其符合出售资格,该公司仍可行使赎回权 。因此,合并后的公司可以赎回上述公共认股权证,即使持有人无法 行使公共认股权证。赎回未发行的公共认股权证可能迫使您(I)行使您的公共认股权证,并在可能对您不利的时间为此支付行使价,(Ii)当您希望持有您的公共认股权证时,以当时的市场价格出售您的公共认股权证 ,或(Iii)接受名义赎回价格,该价格在未赎回公共认股权证被要求赎回时,很可能大大低于您的认股权证的市场价值 。任何私募认股权证只要由初始股东持有,将不会被合并后的公司赎回。, 包括他们允许的受让人。如果私募认股权证由 初始股东以外的其他持有人持有,则该等认股权证将可由合并后的公司赎回,并可由持有人按与公开认股权证相同的基准行使。

如果 在IMAQ初始业务合并完成之日起 90天内,涵盖可在行使公共认股权证时发行的普通股的注册声明未生效,则认股权证持有人可根据证券法 法案第3(A)(9)条规定的豁免注册,以无现金方式行使公共认股权证,直至有有效的注册声明 ,以及在合并后的公司未能维持有效的注册声明的任何期间。如果没有注册豁免,持有者将不能在无现金的基础上行使其认股权证。然而,私募认股权证可在无现金基础上行使,持有人可根据 选择权行使,只要这些认股权证仍由我们的保荐人或其获准受让人持有。

我们普通股的历史交易价格 在大约1美元的低点之间波动[_]上的每股[_],2022至约 美元的高点[_]上的每股[_],2023年,但尚未接近每股16.50美元的赎回门槛(如上所述,在可行使后的30个交易日内和到期之前, 需要在20个交易日内赎回,届时公共认股权证将成为可赎回的)。如果业务合并后,合并后的公司 如上所述选择赎回所有可赎回认股权证,合并后的公司将确定赎回日期。赎回通知 将由合并后的公司在赎回日期前不少于30天以预付邮资的头等邮件邮寄给公开认股权证的登记持有人,按其在登记簿上的最后地址赎回。 任何按IMAQ与大陆股票转让信托公司之间日期为2021年7月28日的认股权证协议规定的方式邮寄的通知,应最终推定为已正式发出,无论登记持有人 是否收到该通知。此外,我们将向DTC张贴赎回通知,通知可赎回认股权证的实益拥有人赎回。请参阅“风险因素-即使IMAQ完成了业务合并, 也不能保证公共认股权证在其行使期间将在资金中,并且它们可能会一文不值地到期。和“风险 因素-IMAQ可根据其条款,在对权证持有人不利的情况下,在行使之前赎回未到期的权证了解更多信息。 |

25

| Q: | How can I vote? |

| A: | 如果您是记录在案的股东, 您可以在虚拟会议上在线投票,也可以使用代理卡、互联网或电话进行代理投票。无论您是否计划参加会议,我们都敦促您通过代理投票 ,以确保您的投票被计算在内。即使您已经通过代理投票,您仍然可以 参加虚拟会议并在线投票(如果您愿意)。 |

若要在虚拟会议上在线投票,请 按照问题“-我如何参加虚拟会议??“要使用 代理卡投票,请填写代理卡,签名并注明日期,然后将其装在邮资已付的回邮信封中寄回。如果您在会议前退还您签名的 代理卡,我们将按照您在代理卡中的指示投票您的公共股份。要通过电话投票,请拨打随附的代理卡上的电话号码 ,简单易懂的语音提示将允许您投票您的公共共享,并确认您的说明 已正确录制。要通过互联网投票,请访问https://www.cstproxy.com/[_]并按照说明进行操作,并确认您的说明已正确录制。当您致电或访问网站时,请随身携带您的代理卡。

记录在案的IMAQ股东的电话和互联网投票将全天24小时可用,直到东部时间2022年_晚11:59。此后,电话 和互联网投票将关闭,如果您要投票您的公共股票,您需要确保在会议日期之前收到您的代理卡,或者参加虚拟会议投票您的公共股票。

如果您的公开股票是以您的银行、经纪人或其他代理人的名义登记的,则您是该等公开股票的“实益所有人”,并且该等公开股票 被视为以“街道名称”持有。如果您是以您的银行、经纪人或其他被指定人的名义登记的公众股票的受益者,您应该从该组织 而不是直接从我们那里收到带有这些代理材料的代理卡和投票指示。只需完成并邮寄代理卡,以确保您的投票被计算在内。您可能有资格通过互联网或电话以电子方式投票 您的公开股票。大量银行和经纪商提供互联网和电话投票服务。如果您的银行、经纪人或其他被提名人不提供互联网或电话投票信息,请填写您的 代理卡,并将其放入所提供的邮资已付信封中寄回。

如果您计划在虚拟 会议上投票,您需要通过下面的电话号码或电子邮件联系大陆航空公司以获得控制号码,并且您必须从您的银行、经纪人或其他被提名人那里获得有效的 代理卡,反映您截至记录日期持有的IMAQ普通股股票数量, 您的姓名和电子邮件地址。您必须联系大陆航空公司,了解如何接收控制号码的具体说明。请允许 在会议前最多48小时处理您的控制号码。

在从您的银行、经纪人或其他代理人处获得有效的代理卡 后,您必须向大陆航空公司提交反映您的公开股票数量的合法委托书,以及您的姓名和电子邮件地址,以便注册参加会议。注册申请请通过电话 发送至[(917) 262-2373]或通过电子邮件发送到[电子邮箱:proxy@Continental alstock.com]。注册申请必须在不晚于东部时间 下午5:00于[_], 2023.

在我们收到您的注册材料后,您将通过电子邮件收到您的注册确认。我们建议您在开始时间 之前访问会议,以便留出充足的时间进行登记。

| Q: | 我如何参加虚拟会议? |

| A: | 如果您是截至记录日期 的记录持有者,您应该会收到大陆航空公司的代理卡,其中包含有关如何参加虚拟会议的说明 ,包括URL地址和您的控制号码。 您需要您的控制号码才能访问。如果您没有您的控制号码,请通过以下地址联系大陆航空:[917-262-2373]或电子邮件[电子邮箱:proxy@Continental alstock.com]. |

您可以从以下日期开始预先注册以参加 虚拟会议[_],2023年。请访问https://www.cstproxy.com/[_]并输入您之前收到的代理卡上的控制号码,以及您的姓名和电子邮件地址。一旦你预先登记,你就可以投票了。会议开始时,您需要 重新登录https://www.cstproxy.com/[_]使用你的控制号码。

26

如果您的公共股票是以街道的名义持有的,并且您希望加入而不投票,大陆航空将向您发放访客控制号。无论采用哪种方式,您都必须联系大陆航空 以获取有关如何接收控制号码的具体说明。请在会议前最多48小时允许您处理您的 控制号码。

| Q: | 谁可以帮助回答我可能对虚拟会议有任何其他问题? |

| A: | 如果您对虚拟会议(包括通过虚拟方式访问会议)有任何疑问,或需要帮助投票 您持有的IMAQ普通股,请通过以下方式与大陆航空联系[917-262-2373]或电子邮件[电子邮箱:proxy@Continental alstock.com]. |

会议通知、这份委托书和委托卡表格可在https://www.cstproxy.com/上查阅[_].

| Q: | 如果我的IMAQ普通股被我的银行、经纪人或其他被指定人以“街道名称”持有,他们是否会自动将我的IMAQ普通股投票给我? |

| A: | 不是的。如果您是IMAQ普通股的实益所有人,并且您没有向您的银行、经纪人或其他为您持有您的IMAQ普通股股票的被提名人提供投票指示,则您持有的IMAQ普通股股票将不会就您的银行、经纪人或其他 被提名人没有投票的自由裁量权。如果一项提案被确定为可自由决定性的,您的银行、经纪人或持有您的IMAQ普通股的其他被提名人将被允许对该提案进行投票,而无需收到您的投票指示。将在会议上提交的每项提案都是非酌情提案。 因此,在未收到您的投票指示的情况下,您的银行、经纪商或持有您的IMAQ普通股(记录为 )的其他被提名人不得对该提案进行投票。因此,如果您是实益所有人,并且您没有向您的经纪人、银行或持有您的IMAQ普通股的其他记录被提名人提供投票指示, 您的IMAQ普通股将不会就任何提案进行投票。 |

当银行、经纪商或为受益所有人持有记录持有股份的其他被提名人因记录持有人未收到受益所有人的投票指示而未对非酌情决定权提案进行投票时,就会出现“经纪人不投票”。 经纪人的非投票将不会被计入 确定是否存在法定人数或决定在会议上所投的票数。

经纪人的不投票将被视为对企业合并提案(提案1)和章程提案(提案2)投了反对票,并且不会影响对咨询章程提案(提案3)、董事提案(提案4)、当前宪章修正案提案 (提案5)和休会提案(提案6)的投票。

| Q: | 如果 我放弃投票或未能通知我的银行、经纪人或其他被提名人,该怎么办? |

| A: | IMAQ将把针对特定提案正确执行、标有“弃权”的 委托书视为出席,以确定是否有法定人数出席会议。为便于批准,投弃权票将视为对企业合并提案、《宪章》提案、《咨询宪章》提案、当前《宪章修正案》提案和休会提案投了反对票。 |

| Q: | 如果我 还没有提交代理卡,我还可以提交吗? |

| A. | 是。如果您尚未提交代理卡,您可以通过以下方式提交:(I)访问https://www.cstproxy.com/[_]并遵循 屏幕说明(当您访问网页时确保您的代理卡可用)或 (Ii)使用之前提供的邮寄地址 贴好邮票的信封邮寄您的代理卡。 |

27

| Q: | 我可以在邮寄代理卡后更改我的投票吗? |

| A: | 是。在您的委托书在会议上投票之前,您可以随时更改您的投票。您可以通过(I)执行 并返回日期晚于上一张代理卡的方式来撤销您的代理卡,(Ii)通过互联网再次投票,或(Iii)提交书面撤销声明,说明您希望 撤销我们的代理律师在会议前收到的您的委托书。如果您通过银行、经纪人或其他代理人持有您持有的IMAQ普通股,您应遵循您的银行、经纪人或其他代理人关于撤销委托书的指示。 如果您是IMAQ普通股的记录持有者,您应将任何吊销通知或您已填好的新代理卡(视情况而定)发送至: |

Morrow Sodali LLC

勒德洛街333号南楼5楼,

斯坦福德,CT 06902

Toll Free: (800) 662-5200 or (203) 658-9400

电子邮件:IMAQ.info@investor.morrowsodali.com

除非被撤销,否则代理人将根据您的指示在虚拟会议上进行投票。在没有指示的情况下,将对每个提案进行代理投票。

| Q: | 如果我退还代理卡而不指明如何投票,将会发生什么情况? |

| A: | 如果您在委托卡 上签名并退回,但未指明如何对任何特定提案进行投票,则您的委托书所代表的IMAQ普通股 股票将针对每个提案进行投票。未经签名退回的 代理卡将不会被视为出席会议,也不能投票。 |

| Q: | 我应该 现在发送我的股票来赎回我的IMAQ普通股吗? |

| A: | 打算赎回其公开股票的IMAQ股东应至少在会议前两个工作日向大陆航空公司发送证书。请参阅“IMAQ股东大会 - 赎回权利 “如果您希望赎回您的公开股票以换取现金,应遵循的程序 。 |

| Q: | 谁将为会议征集代理并支付征集代理的费用? |

| A: | IMAQ将支付为会议征集 代理的费用。IMAQ已聘请Morrow Sodali LLC协助征集会议代理人。IMAQ已同意向Morrow Sodali LLC支付25,000美元的费用,外加 付款,并将偿还Morrow Sodali LLC合理的自付费用 ,并赔偿Morrow Sodali LLC及其附属公司的某些索赔、负债、损失、 损害和费用。IMAQ还将报销代表IMAQ普通股受益所有人的银行、经纪人或其他被指定人在向IMAQ普通股受益所有人转发募集材料 以及从这些 受益拥有人那里获得投票指示方面的费用。我们的董事、管理人员和员工也可以通过电话、传真、电子邮件、互联网或亲自征集委托书。他们将不会因征集代理而获得任何 额外金额。 |

| Q: | 业务合并预计何时完成? |

| A: | 假设获得必要的监管和股东批准,IMAQ预计业务合并将在会议结束后尽快完成。 |

| Q: | 信实公司的股东是否需要批准业务合并? |

| A: | 是。信实股东已 批准业务合并。 |

28

| Q: | 在决定如何投票时,是否存在与业务合并相关的风险? | |

| A: | 是。本委托书中讨论的与业务合并和SPA预期的其他交易相关的风险有很多。请特别仔细阅读以下文件中所述的风险详细说明:风险因素“本委托书的一节。 |

此外,在业务合并完成后,合并后的公司将需要筹集足够的资本或债务来维持其运营并偿还 现有债务。不能保证合并后的公司将能够筹集足够的资本或债务以维持其运营并偿还现有债务,也不能保证此类融资将以对合并后的公司有利的条款进行。请参阅“风险 因素 - 合并后的公司将因业务合并的完成而承担巨额债务,这可能会对合并后公司的财务状况产生重大不利影响,包括降低业务灵活性、影响评级和增加借款成本。和“-合并后的公司未来将需要额外的 资本,这些资本可能无法获得,也可能只能以不利的条款获得。我们在获得资金以履行承诺方面也可能遇到困难。.”

| Q: | 我可以就我持有的IMAQ普通股寻求法定的 评估权或持不同政见者权利吗? |

| A: | 不是的。与业务合并相关的IMAQ普通股的持有者不享有评估权 。参见 “IMAQ股东大会 - 评价权.” |

| Q: | 如果业务合并未完成,将会发生什么情况? |

| A: | 如果IMAQ没有在2023年2月2日之前完成初始业务合并,则根据当前的宪章,IMAQ将被要求在合理可行的情况下尽快解散和清算,除非IMAQ寻求股东批准修改当前的宪章,以延长完成初始业务合并的日期。在IMAQ的任何解散和清算中,信托账户中持有的资金,加上从中赚取的任何利息(扣除应缴税款), 连同任何剩余的信托外净资产,将按比例分配给在首次公开募股或公开市场上获得IMAQ普通股股份的 IMAQ普通股持有者。IMAQ普通股每股股票在解散或清算时支付的估计对价约为$[_]根据截至以下日期存入信托账户的金额,为 股东支付每股[_],2023年。截至以下日期,IMAQ普通股在纳斯达克上的收盘价[_], 2023 was $[_]. |

如果IMAQ无法在要求的时间内完成初始业务合并,则初始股东已放弃 他们在信托账户清算时就其持有的IMAQ普通股的任何股份获得分派的权利,并放弃了与完成初始业务合并相关的赎回权利 。没有人获得任何报酬以换取这些豁免 。

| Q: | 初始业务合并完成后,存放在信托账户中的资金会发生什么情况? |

| A: | 初始业务合并完成后,行使赎回权的公众股份持有人将从信托账户中的资金中获得 其每股赎回价格。资金余额将发放给合并后的公司,以满足合并后的 公司的营运资金需求。自.起[_],2023年,大约有$[_]信托账户中的100万美元。 IMAQ估计大约$[_]首次公开招股发行的每股流通股将向行使赎回权的公众股份持有人支付 。 |

| Q: | 完成初始业务合并后,将由谁来管理合并后的公司? |

| A: | 初始业务合并完成后,IMAQ的所有董事将继续留在合并后的公司董事会[并且 伊玛克的所有现任官员将继续留任]. See “Management of the Combined Company“有关完成初始业务合并后合并后公司董事和高管的更多信息。 |

29

| Q: | Who can help answer my questions? |

| A: | 如果您对建议书有任何疑问,或者如果您需要本委托书或随附的代理卡的其他副本,请 通过以下方式与IMAQ的代理律师联系: |

Morrow Sodali LLC

勒德洛街333号南楼5楼,

斯坦福德,CT 06902

Toll Free: (800) 662-5200 or (203) 658-9400

电子邮件:IMAQ.info@investor.morrowsodali.com

您还可以从IMAQ提交给美国证券交易委员会的文件中获取有关IMAQ的更多信息 。请参阅“在那里您可以找到更多信息.”

30

此代理声明摘要

此摘要重点介绍了此委托书中包含的选定信息,但不包含可能对您很重要的所有信息。因此,IMAQ 鼓励您仔细阅读本委托书,包括附件和IMAQ的财务报表, 包括附注在内的财务报表,以便在对将在 会议上审议的提案进行投票之前充分了解业务合并。

除非另有说明, 所有股份计算均假定IMAQ股东不行使赎回权。

企业合并的各方

IMAQ

IMAQ是一家特拉华州的空白支票公司,目的是与一个或多个企业或实体进行合并、换股、资产收购、股票购买、资本重组、重组或其他类似的商业交易。虽然我们确定潜在目标业务的努力并不局限于特定的地理区域或行业,但我们专注于内容、电影、后期制作、视觉效果、动画、应变、AR/VER、音乐、数字媒体、游戏和体育。IMAQ必须在2023年2月2日之前完成业务合并或初始业务合并。

2021年8月2日,我们 以每个公共单位10.00美元的价格完成了20,000,000个公共单位的IPO,产生了200,000,000美元的毛收入。在完成首次公开招股的同时,我们完成了向保荐人私募出售714,400个私人单位的交易,产生了额外的毛收入7,144,000美元。

2021年8月6日,关于承销商充分行使其购买最多3,000,000个额外公共单位以弥补超额配售的选择权,我们完成了额外3,000,000个单位的销售,每个公共单位10.00美元,产生了30,000,000美元的毛收入 。在超额配售选择权行使结束的同时,我们完成了以私募方式向保荐人出售额外的82,500个私人单位,每个私人单位的价格为10.00美元,产生了825,000美元的总收益。

在扣除承销折扣、首次公开发售及出售私人单位的费用及佣金后,首次公开招股及出售私人单位所得款项净额共230,000,000美元存入为公众股份持有人利益而设立的信托账户,其余款项可用于对 预期业务组合进行业务、法律及会计尽职调查,以及持续的一般及行政开支。

2022年7月26日,在公司股东特别会议(“2022年7月特别会议”)上,股东们批准了一项提案 ,由本公司与大陆股份转让信托公司之间修订本公司于2021年7月28日签署的投资管理信托协议,允许本公司将合并期限延长两次,每次延长三个月,或从2022年8月2日至2023年2月2日,每延长三个月向信托账户存入350,000美元。2022年7月27日,赞助商将总计350,000美元存入IMAQ的信托账户,以延长我们完成初始业务合并的时间,从2022年8月2日至2022年11月2日。2022年10月28日,赞助商向IMAQ的信托账户额外存入了350,000美元,以延长我们完成初始业务组合的时间,从2022年11月2日延长至2023年2月2日。关于2022年7月的特别会议,IMAQ的股东选择 赎回总计20,858,105股公开发行的股票,在这些赎回之后,共有2,141,895股公开发行。截至2022年11月7日,IMAQ在信托账户之外拥有3833美元的现金。存入信托账户的净收益仍将 存入信托账户,赚取利息。截至2022年9月30日,信托账户中约有21,575,755美元。

根据目前的《宪章》,IMAQ只有在完成初始业务组合或初始业务组合后才能使用信托账户中持有的金额,但可以不时将信托账户中资金赚取的任何利息释放给IMAQ,以支付其纳税义务。在初始业务合并或初始业务合并完成和IMAQ解散或清算之前,信托账户中资金赚取的剩余利息将不会 释放。如果IMAQ未完成业务合并且未能在2023年2月2日之前完成初始业务合并,则根据当前宪章,IMAQ将被要求在合理的 可行范围内尽快解散和清算,除非IMAQ寻求股东批准修改当前宪章以延长完成初始业务合并的日期 。

在截至2022年6月30日的三个月,我们净亏损204,671美元,这是由于特许经营税和所得税支出80,953美元,组建和 运营成本521,964美元,但被我们权证负债的公允价值变化87,659美元和信托账户投资的利息和 股息收入310,587美元部分抵消。

截至2021年6月30日的三个月,我们净亏损864美元,这是由864美元的组建和运营成本造成的。

31

在截至2022年6月30日的六个月内,我们净亏损520,650美元,这是由于特许经营税和所得税支出129,720美元,组建和 运营成本931,872美元,但被我们权证负债的公允价值变动207,194美元和信托账户投资的利息和 股息收入333,748美元部分抵消。

截至2022年9月30日,IMAQ 在信托账户中持有21,575,755美元的现金和有价证券。IMAQ打算在赎回后使用信托账户中持有的几乎所有资金,包括从信托账户赚取的任何利息(该利息应 扣除应缴税款,不包括递延承销佣金),以完成最初的业务合并。如果全部或部分使用普通股或债务作为完成初始业务合并的对价,信托账户中持有的剩余 收益将用作营运资金,为目标业务的运营、进行 其他收购和实施我们的增长战略提供资金。

截至2022年11月7日,Imaq 在信托账户之外拥有3833美元的现金。IMAQ打算使用信托账户以外的资金主要用于确定和评估目标企业,对潜在目标企业进行业务尽职调查,往返于潜在目标企业或其代表或所有者的办公室、工厂或类似地点,审查潜在目标企业的公司文件和重要协议,以及构建、谈判和完成我们的初始业务组合。

IMAQ单位、IMAQ普通股、IMAQ认股权证和IMAQ权利目前在纳斯达克上分别以“IMAQU”、“IMAQ”、“IMAQW”和“IMAQR”的代码上市。IMAQ单位于2021年7月29日在纳斯达克开始交易,IMAQ普通股、IMAQ权证和IMAQ权利于2021年8月17日开始与IMAQ单位分开交易。

IMAQ的主要执行办公室位于新泽西州北不伦瑞克骇维金属加工1604号,邮编:08902,电话号码是(212)960-3677。

信赖

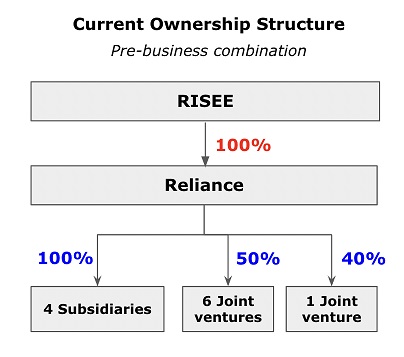

信实娱乐私人有限公司 (““公司”或“信实”“)是根据印度法律成立并开展业务的私人有限公司。该公司从事媒体、娱乐和电影制作业务,包括在电影、电视、网络和数字平台、动画、游戏和新媒体上创作、收购、营销和发行内容。本公司亦从事相关、附属及衍生产品及服务,包括但不限于艺人管理、电影 制作(包括事前及事后)、媒体策划及购买服务、特许经营、商品销售、培训及教育、音乐、公开表演、OTT平台、媒体及娱乐行业的进出口及贸易(统称为“业务), ,并通过其四家子公司(附属公司“)和七家合资企业 (”合资企业,“并与本公司及附属公司一起,”集团公司”).

Reliance是RBEP Entertainment Pvt.Ltd.(“RBEP“),自2015年以来一直在营业。信实成立于2019年,并于2020年至2022年期间收购了RBEP在合资企业和子公司中的所有资产、权利和权益。

该公司是电影娱乐业的一家印度独资实体,该公司集团建立了一个涵盖印地语、英语和泰米尔语、泰卢固语和孟加拉语等其他主要印度语言的大型电影组合。此外,Reliance是电影娱乐业中唯一重要的实体,它 战略性地拥有和运营动画和手机游戏领域的新媒体部门,成功地利用了Reliance制作并从其他制片厂获得许可的电影知识产权 。

公司集团已制作和/或发行了约400部电影,累计票房收入超过10亿美元。该公司发行的热门电影包括《三个白痴》、《唐2》、《辛汉姆家族》、《厕所:Ek Prem Katha》和《又来了》。Reliance一直并将继续与印度电影业的一些顶尖人才合作,开展其电影娱乐业务 。

公司集团还在印度次大陆和其他100多个国家和地区建立了分销渠道和辛迪加覆盖范围,并在美国和中国市场进行了战略投资。

虽然公司的业务在2020-21财年受到新冠肺炎的严重影响,但在2021-22财年,由于大片上映,全国影院重新开业,以及一些成功的OTT和电视节目,信实的收入大幅增长。因此,公司的综合收入从截至2021年3月31日的年度的936.84百万印度卢比增加到44.1172亿印度卢比。在截至2022年3月31日的年度内。此外,其综合收入从截至2021年6月30日的三个月的241.81百万印度卢比增长到截至2022年6月30日的三个月的378.26百万印度卢比。此外,在2021-22财年,公司的综合净亏损为262.63印度卢比,调整后EBITDA为负88.57百万印度卢比,而2020-21财年的综合净亏损为160.14印度卢比,调整后息税前利润为负35.65百万印度卢比。

有关这些期间的净收入与调整后的EBITDA的对账,请参阅“-非GAAP财务措施-调整后的EBITDA和调整后的EBITDA利润”。

32

信实财务分析

以下是IMAQ管理层与Reliance管理层共同编制的有关Reliance企业价值的财务分析摘要。下文概述并不是对IMAQ所进行的财务分析或所考虑的因素的完整说明。

在执行分析时,IMAQ对信实管理层提出的各种电影、OTT和动画项目的当前和未来管道,以及信实在特定财政年度执行这些项目的能力做出了几个 重大假设,从而影响了各种相关收入流的时间安排、某些新媒体业务的市场规模和相关行业表现 包括流媒体/OTT、动漫和游戏、一般业务和宏观经济状况以及许多其他事项,其中许多 超出了IMAQ、信实或业务合并的任何其他方的控制。

如果未来的结果与讨论的结果大不相同,IMAQ或Reliance的任何成员或任何其他人员均不承担责任。这些分析中包含的任何估计 不一定表示实际价值或对未来结果或价值的预测,这可能比以下所述的有利或不利 。此外,与信实的企业价值相关的分析并不声称是正式的评估,也不反映业务合并结束时IMAQ股票的实际估值价格。因此,财务分析中使用的假设和估计数以及由此得出的结果本身就存在很大的不确定性。除 另有注明外,以下分析以市场数据为基础,以分析当日或之前的市场数据为基础,并不一定反映当前市场状况。

可比公司分析

关于Reliance的估值,IMAQ 根据IMAQ管理层与Reliance管理层的经验和专业判断 审阅了其他公司的某些公开财务信息。具体地说,Imaq&Reliance选择了从事电影、OTT和动画(更具体地说是儿童动画)内容制作业务的公司, 重点关注企业价值低于10亿美元的公司,但狮门娱乐和AMC Networks除外,由于其独特的业务组合,包括内容制作和通过OTT的内容分发,Imaq 正在积极寻求在不久的将来进入这一细分市场。

入选的公司包括:

| ● | 狮子门 | |

| ● | AMC网络 | |

| ● | 雷鸟娱乐 | |

| ● | 船摇媒体 | |

| ● | WildBrain | |

| ● | 天才品牌 |

33

选定的公司中没有一家具有与Reliance相同的特征 。雷鸟娱乐和Boat Rocker Media专注于电影和流媒体内容的制作,而WildBrain和Genius Brands更专注于儿童动画内容,但这些公司都没有专注于手机游戏的业务部门。对选定公司的分析不是纯粹的量化,而是涉及对选定公司的业务、运营和财务特征的差异以及可能影响所审查公司公开交易价值的各种其他因素的复杂考虑和判断 。

IMAQ评估了以下Reliance的估值基准 ,并与截至2022年9月7日的可比数据进行了比较,IMAQ管理层根据其专业的判断和专业知识认为相关:

| 公司 | 类型 | EV /2013财年收入 | EV

/ CY23 息税前利润 |

| 信实 娱乐(1) | 多样化 | 0.7 | 5.1 |

| 可比较对象: (2) | |||

| 狮门 门 | 多样化 | 1.6 | 14.2 |

| AMC 网络 | 多样化 | 1.1 | 5.3 |

| 雷鸟娱乐 | 内容工作室 | 1.1 | 6.0 |

| 船 摇滚媒体 | 内容工作室 | 0.6 | 6.2 |

| WildBrain | 动画内容 | 1.9 | 9.5 |

| 天才 品牌 | 动画内容 | 2.5 | NM |

| (1) | 信实在截至3月31日的财政年度 与12月31日之后,随后是可比较的。因此,为了计算2013财年的估计,Reliance IMAQ采用了23财年的四分之一和2014财年的四分之三的按比例计算。 |

| (2) | 基于截至2022年9月9日的数据的可比财务指标。 |

基于所进行的分析,IMAQ管理层 确定,与可比的上市公司相比,业务合并的拟议估值对Reliance的估值具有吸引力 基于公司23财年的预计收入数据。此外,IMAQ还认为Reliance在印度的媒体和娱乐领域具有独特的地位,因为它既存在于电影和电视这一“旧”媒体领域,也存在于“新”媒体领域,即流媒体/OTT,尤其是动画和手机游戏。因此,IMAQ认为,随着“新”媒体细分市场在未来几年的增长,信实的企业价值将更加引人注目。

34

企业合并

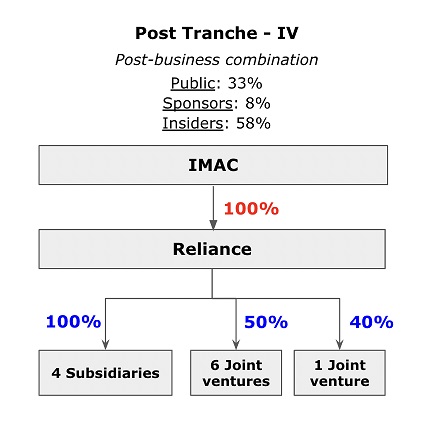

2022年10月22日,国际传媒收购公司(“IMAQ“)订立股票购买协议(”水疗中心) 与Risee Entertainment Holdings Private Limited合作,这是一家在印度注册的公司(卖方),以及在印度注册成立的Reliance娱乐工作室私人有限公司(“信赖“)。根据SPA的条款,IMAQ和Reliance之间的业务合并将通过在一系列交易中从卖方手中收购Reliance 100%的已发行和已发行股本来实现。业务合并),其中的第一个(如本委托书中进一步描述的,初始业务组合“)满足纳斯达克资本市场的要求,即初始业务合并目标公司的公平市值必须至少为IMAQ信托账户余额的 80%(减去任何递延承销佣金和用于支付特许经营权的利息和 所得税)。完成初始业务合并后的合并公司在本委托书中称为“合并后的公司“IMAQ董事会已(I)批准了SPA及由此考虑的其他交易,并宣布SPA及其他交易是可取的,并(Ii)决定建议IMAQ股东批准SPA及相关交易。此处使用的所有大写术语(未另行定义)应具有SPA中赋予此类术语的相应含义。

业务合并注意事项

根据条款 并在SPA条件的约束下,卖方应以下列对价作为交换,出售、转让并交付给IMAQ,IMAQ应从卖方购买、收购和接受信实股份的所有权利、所有权和权益。公司股份“)以本文所述的方式,没有任何留置权,但根据适用法律、IMAQ的组织文件和股东协议(定义见下文)对IMAQ随后转让本公司股票施加的限制除外。此类购买应按下列方式进行:

(a) 第一批: IMAQ将购买并出售3920股公司股票(“第一批公司股份“)在企业合并初始完成时,应在满足或放弃SPA中规定的结束条件的四天内(”初始成交,“以及其后的任何后续关闭,均为”额外的成交), 这些股份将占信实集团截至初始成交之日完全稀释后股权所有权的39.20%,以下列较高者为准:(I)根据《1999年印度共和国外汇管理法》(以下简称《外汇管理法》)的要求确定的第1批公司股份的公平市值。联邦应急管理局”), or (ii) $40,000,000;

(b) 第二批: IMAQ将购买并出售1,570股公司股票(“第二批公司股份“)在最初成交后的第90天或之前,以下列较高者为准:(I)根据联邦应急管理局的要求确定的第2批公司股票的公允市值,或(Ii)16,000,000美元(同时,IMAQ还应向Reliance注入4,000,000美元作为主要股本,并根据认购金额发行Reliance普通股,或者,IMAQ 也可以根据适用法律将这笔金额作为贷款注入Reliance),第2批公司股份 和根据SPA计划的主要股本注入分配的股份(如果已发行)(连同根据上文(A)段购买的股份 )应占信实公司截至该额外成交时完全稀释后股权的54.90%;

(c) 第三批: IMAQ将购买并出售1,960股公司股票(“第三批公司股份“)自初始成交之日起12个月或之前:(I)根据联邦应急管理局的要求确定的第3批公司股票的公允市值,或(Ii)20,000,000美元(同时,IMAQ还应向Reliance注资20,000,000美元作为主要股本 ,并根据认购金额发行Reliance普通股,或者,IMAQ也可以根据适用法律将该金额作为贷款注入Reliance),第三批公司股份和 根据SPA计划的一级股权注入分配的股份(如果已发行)(连同根据上文(A)和(B)段购买和认购的股份(视情况而定))应占信实集团截至该额外成交时完全稀释后股权的74.50%。

(d) 第四批: IMAQ将购买并出售2,550股公司股票(“第四批公司股份“)在初始成交之日起18个月或之前:(I)根据联邦应急管理局的要求确定的第4批公司股票的公平市值,或(Ii)26,000,000美元(同时,IMAQ还应向Reliance注资14,000,000美元作为主要股本,并根据认购金额发行Reliance普通股,或者,IMAQ也可以根据适用法律将该金额作为贷款注入Reliance),第四批公司股份及根据SPA项下拟进行的主要股本注入而配发的 股份(如已发行)(连同根据上文(A)、(B)及(C)段(视属何情况而定)购买及认购的股份)将占信实于该额外结算时的完全摊薄股权的100%。

35

(E)信实公司应 和IMAQ应确保,Imaq根据SPA计划对信实公司进行的所有主要投资,总额为38,000,000美元,应仅用于偿还信实公司在最初结清时账簿上现有的公司间贷款,总金额为38,000,000美元。现有的公司间贷款“),如《行动纲领》所述。

(F)IMAQ根据上述(B)至(D)段向信实工业提供的任何贷款,只有在卖方已根据SPA向卖方支付全部对价后,信实工业才能偿还(包括任何利息偿还或支付 费用)。

在初始成交和 每次额外成交时,IMAQ将以印度共和国货币印度卢比向卖方支付适用的对价(“INR“),基于彭博社公布的SPA中规定的外汇汇率。

此外,根据印度外汇管制条例(即1999年外汇管理法及其制定的条例),如果海外买家 (在本案中为IMAQ)从印度卖方(在本案中为卖方)购买印度公司(在本案中为信实)的股份,应支付给印度出售股东的购买对价不能低于出售时确定的该等股份的公平市场价值 。因此,如果出售时的公平市场价值高于102,000,000美元,则应支付该更高金额 ,以确保遵守上述印度外汇管制法规。然而,除遵守上述规定外,本次交易不会有任何其他最高合计对价。公平市场价值必须在四个部分的每个付款阶段确定。IMAQ预计作为第一批和第二批应付的对价不会有任何变化(即第一批40,000,000美元和第二批16,000,000美元)。关于第3和第4批,将需要获得关于Reliance股份的公平市场估值报告,并将相应支付剩余两批第3和第4批的款项。对于 38,000,000美元的付款,如果IMAQ将这笔金额作为贷款支付给Reliance (此后由Reliance用于偿还从卖方获得的现有贷款),则公平市场价值不是相关因素。然而,如果这38,000,000美元由IMAQ注入Reliance作为向IMAQ发行新股的认购对价,则该等新股也必须以不低于发行新股时确定的公平市场价值的每股价格发行。

预期会计处理。

IMAQ和Reliance之间的业务合并 预计将作为远期业务收购入账,IMAQ作为会计收购方。

请参阅“提案1 - 业务合并提案 “有关企业合并提案的更多信息,请参阅SPA和与之相关的已签订或将签订的协议。SPA的副本作为附件A附在本委托书之后。

管理

初始业务合并完成后,IMAQ的所有董事将继续留在合并后公司的董事会,IMAQ的所有高级管理人员将继续留任。初始业务合并完成后,有关合并后公司董事和高级管理人员的其他信息,请参阅合并后公司的管理。请参阅“合并后公司的管理“有关完成初始业务合并后合并后公司董事和高管的其他信息,请参阅 。此外,在完成初始业务合并后,信实将根据股东协议(定义如下)成为伊玛克的子公司,在最初完成时(定义如下),信实的董事会应由五名董事组成,其中三名董事由伊玛克提名,另外两名董事由卖方提名 (定义如下),每人任期两年。根据股东协议,如果IMAQ根据SPA违约,则除若干其他补救措施外,卖方将有权获得信实董事会的多数控制权,并任命信实董事会的多数成员。这将通过以下方式实现:相关数量的IMAQ董事被提名人辞职,以及额外的卖方董事被提名人被任命为信实董事会成员,以重组董事会,以反映卖方的多数控制权 。股东协议或IMAQ根据SPA的任何违约将不会影响母公司董事会的组成。(有关更多信息,请参阅“提案1 - 企业合并提案-某些相关协议 -股东协议”)。

批准所需的票数

截至记录日期,共有 [_]已发行和已发行的IMAQ普通股。只有截至记录日期持有IMAQ普通股 的IMAQ股东才有权在大会或其任何延期或延期上投票。以下是每个提案所需的票数:

· 建议1-企业合并建议的批准需要获得 IMAQ普通股已发行和已发行股票的多数赞成票,亲自出席或由代表出席,并有权 在会议上投票。弃权的效果相当于对企业合并提案投了反对票。经纪人不投票 不会影响业务合并提案的结果。

· 建议2:宪章提案的批准需要获得IMAQ普通股的多数流通股的投票。弃权票和中间人反对票将产生投票“反对”《宪章》提案的效果。

· 建议3-《咨询宪章》提案的批准是一项不具约束力的咨询投票,需要出席或代表出席会议的IMAQ普通股多数股份的持有者以投票、代表投票或电子投票的方式投赞成票,并有权在会议上投票。弃权将产生“反对”咨询宪章提案的投票效果。 中间人的不投票对咨询宪章提案的结果没有影响。

· 建议4-若要批准董事建议,则须亲自出席或由受委代表出席并有权在会议上投票的普通股股份的多数票。未投赞成票 和经纪人未投赞成票将不影响对董事提案的投票。

36

· 建议5-目前的宪章修正案建议需要获得IMAQ普通股的多数流通股 的赞成票。弃权票和中间人反对票的效果相当于投票反对当前的宪章修正案提案。

· 建议6-休会建议的批准需要出席或代表出席会议的IMAQ普通股的多数股东以投票、代表投票或电子投票的方式投赞成票,并有权在会议上投票 。弃权将产生“反对”休会提案的投票效果。经纪人的不投票对休会提案的结果没有影响 。

根据信函协议, 持有总计6,546,900股IMAQ普通股的初始股东已同意投票表决各自持有的IMAQ普通股 ,赞成每个提议。

评价权

与企业合并相关的IMAQ普通股的持有者不能 获得评估权。

赎回权

根据现行的《宪章》,公众股份持有人可选择按适用的赎回价格赎回其公众股份,赎回价格相当于(I)于特别大会日期前两个营业日的信托户口存款总额(包括应付税款净额)除以(Ii)当时已发行的公众股份总数所得的商数。自.起[_],2023年,这将达到大约美元[_]每股。

只有在以下情况下,您才有权获得赎回任何公开股票的现金 :

(I)持有公共股,或通过公共单位持有公共股,并且您选择在对公共股行使赎回权之前将您的公共单位分为公共股、公共权利和公共权证 ;以及

(Ii)东部时间下午5时前, [_],2023,(X)向大陆航空公司提交书面请求,以现金赎回您的公开股票,并(Y)通过DTC以实物或电子方式将您的公开股票交付给大陆航空公司。

已发行公共单位的持有人在对公共单位行使赎回权之前,必须将公共单位分为公共股、公共权利和公共认股权证 。如果公共单位是以持有人自己的名义注册的,则该持有人必须将其公共单位的证书 提交给大陆航空公司,并附上将公共单位分为公共股份、公共权利和公共认股权证的书面指示。这必须提前足够长的时间完成,以便允许将证书邮寄回持有人,以便在将公共单位分离为公共股份、公共权利、 和公共认股权证后,持有人可以行使其赎回权利。

如果公共 股票的持有人行使赎回权,则该持有人将以其公开股票换取现金,而不拥有 合并后公司的股票。只有在适当要求赎回并按照本文所述程序将其公开股票(实物或电子)交付给大陆航空的情况下,此类持有人才有权获得其公开股票的现金。请参阅“ IMAQ股东会议 - 赎回权“如果您希望 赎回您的公开股票以换取现金,应遵循的程序。

尽管有实际赎回,所有未偿还的公共认股权证仍将继续未偿还。我们的未偿还认股权证的价值约为 美元[_]基于认股权证的收市价为美元[_]关于截至目前的纳斯达克资本市场[_],2023年。在行使这些公开认股权证后, 可能会发行大量额外的IMAQ普通股,这可能会降低合并后的公司对投资者的吸引力。任何此类发行都将增加已发行和已发行的IMAQ普通股数量,并 降低IMAQ普通股的流通股价值。因此,公开发行的认股权证可能会压低IMAQ的股价。

企业合并中某些人的利益

IMAQ的某些董事和高管可能被视为在SPA计划进行的交易中拥有不同于或不同于IMAQ股东的权益。这些利益可能会给这些个人带来某些潜在的利益冲突。我们的独立董事在评估和谈判业务合并以及批准SPA和其中拟进行的交易时,审查和考虑了这些利益,包括业务合并(如标题为“提案1-企业合并提案-IMAQ董事会批准企业合并的理由 “从第页开始[_])。董事会的结论是,预期IMAQ 及其股东将因业务合并而获得的潜在利益超过了与业务合并相关的潜在负面因素。IMAQ董事会主席兼IMAQ首席执行官Shibasish Sarkar先生(现任信实集团前首席执行官)和IMAQ董事成员、信实集团子公司Y-Not Films LLP的股权持有人Sanjay Wadhwa先生分别在IMAQ董事会批准业务合并的投票中投了弃权票,以避免出现潜在的利益冲突。

当您考虑IMAQ 董事会支持批准企业合并提案的建议时,您应该记住,赞助商和IMAQ的高管和董事在每个提案中都有利益,这些提案与您作为IMAQ股东的利益不同,或者是附加的,或者可能与您的利益相冲突。这些利益包括,其中包括:

| · | Imaq董事长兼首席执行官Shibasish Sarkar先生是Reliance的前首席执行官,Imaq的董事成员Sanjay Wadhwa先生是Reliance的子公司Y-Not Films LLP的股权持有人; |

| · | IMAQ首次公开募股的总金额为2,370,632美元,位于信托账户之外,用于营运资本支出 。到目前为止,IMAQ已经花费了392万美元用于会计、审计、法律D&O保险和其他备案费用和支出。IMAQ还预计将花费约55万美元用于业务合并。如果初始业务合并未完成,IMAQ的赞助商将不会收到任何自付费用的报销,条件是此类费用超过信托账户以外从IPO和私募获得的可用收益 ; |

37

| · | 如果我们 未能在2月2日之前完成初始业务合并,则初始股东已同意放弃他们在信托账户中对其持有的IMAQ普通股股份进行清算分配的权利。2023年(除非IMAQ寻求股东批准修改当前宪章,以延长完成初始业务合并的日期)。在这种情况下,保荐人以25,000美元的总收购价收购的方正股票将一文不值,因为保荐人对方正股票没有清算权。方正股票的总市值约为$[_]百万美元,以IMAQ普通股$的收盘价计算[_]在纳斯达克上,截至[_], 2023; |

| · | 如果信托账户被清算,包括我们无法在规定的时间内完成业务合并或初始业务合并, 发起人已同意赔偿我们,以确保信托账户中的收益不会减少到 信托账户在清算日的每股10.00美元以下,或信托账户中较少的金额。通过我们与之订立收购协议的潜在目标企业的索赔,或任何第三方供应商或服务提供商对向我们提供的服务或销售给我们的产品的索赔,但仅当此类目标企业、供应商或服务提供商尚未放弃其寻求访问信托帐户的任何和所有权利 ; |

| · | Sarkar先生是保荐人成员,并拥有保荐人的单位,在将保荐人的资产分配给其成员后,将把 转换为创始人股份和私人单位。因此,Sarkar先生有权获得合并后公司的证券; |

| · | 除某些有限的例外情况外,在初始业务合并完成之日起的任何30个交易日内的任何20个交易日内,合并后公司的普通股收盘价等于或超过每股12.50美元(经股票拆分、股票分红、重组和资本重组调整后) 直到(X)初始业务合并完成之日起六个月内,以及(Y)合并后公司普通股收盘价等于或超过每股12.50美元之日起,方正股份不得转让、转让或出售。如果在初始业务合并完成后,我们完成了清算、合并、股票交换或其他类似交易,导致我们的所有股东都有权将他们持有的合并公司普通股股份交换为现金、证券或其他财产,则在这两种情况下,我们都有权在任何一种情况下; |

| · | 在最初的业务合并完成后,继续对IMAQ的高管和董事进行赔偿,并继续 继续为IMAQ的高管和董事提供责任保险。 |

| · | IMAQ董事会现任成员将继续担任合并后公司的董事会成员,并有权因在合并后的公司董事会任职而获得报酬; |

| · | 保荐人和IMAQ的高管和董事已同意不会因股东投票批准Business合并提议而赎回任何创始人股票的事实;以及 |

| · | 如果初始业务合并未能在2023年2月2日之前完成(除非IMAQ寻求股东批准修改当前宪章以延长完成初始业务合并的日期),我们的赞助商以7,969,000美元购买的796,900个安置单位将一文不值。此类配售单位的总市值约为$[_]百万美元,基于IMAQ单位的收盘价 $[_]在纳斯达克上,截至[_], 2023. |

自.起[_],2023,赞助商拥有[_]IMAQ普通股和IMAQ董事David·M·塔吉奥夫、迪帕克·纳亚尔、克拉斯·P·贝克斯、保罗·F·佩洛西,Jr.Suresh Ramamurthi和Suresh Ramamurthi分别拥有30,000股Imaq普通股。这些股票的总市值约为1美元。[_]百万美元,基于IMAQ普通股的收盘价$[_]在纳斯达克上,截至[_],2023年。如果我们不能在2023年2月2日之前完成初步的业务合并,这些股份将一文不值。

此外,如果初始业务组合没有完成 ,IMAQ的赞助商将不会收到任何自付费用的报销,条件是此类费用超过信托账户以外的IPO和私募可用收益。 截至[_]2023年,IMAQ的赞助商、官员和董事不欠任何此类自掏腰包的费用。

38

此外,截至2022年11月7日,IMAQ 欠赞助商大约1,295,000美元,这笔钱是在IMAQ与赞助商之间的某些本票下提取的,余额 应在业务合并完成后由IMAQ支付。如果企业合并没有完成,IMAQ可以使用信托账户以外的营运资金的一部分来偿还贷款金额,但信托账户的任何收益都不能用于偿还。

2022年7月26日,在公司股东特别会议上,股东们批准了一项提案,修订公司与大陆股票转让信托公司之间的投资管理信托协议,修订日期为2021年7月28日的公司投资管理信托协议,允许公司 将合并期延长两次,每次再延长三个月,或从2022年8月2日至2023年2月2日,将每延长三个月存入信托账户350,000美元。2022年7月27日,赞助商将总计350,000美元的 存入IMAQ的信托账户,以延长我们完成初始业务组合的时间 从2022年8月2日至2022年11月2日。2022年10月28日,赞助商将350,000美元额外存入IMAQ的 信托账户,以延长我们完成初始业务组合的时间,从2022年11月2日延长至2023年2月2日(“延拓“)。此次延期是IMAQ管理文件允许的最多两个三个月延期中的第二次也是最后一次。延期为IMAQ提供了额外的时间来完成业务合并。 赞助商收到了无利息、无担保的本票,等同于 如果我们无法完成业务合并,除非信托账户外有资金可用,否则将不会偿还保证金的金额。此类 票据将在我们的初始业务组合完成后支付。

最后,如果业务合并完成, IMAQ董事会的现任成员将被任命为合并后公司董事会的成员,并预计将获得 最初业务合并完成后由合并公司董事会确定的服务补偿。

这些利益可能会影响IMAQ董事会 建议您投票赞成批准企业合并提案和其他提案。有鉴于此,保荐人和IMAQ的高管和董事将从业务合并的完成中获得实质性利益,并有动力完成业务合并而不是清算,即使(I)信实 是不太有利的目标公司或(Ii)业务合并的条款对股东不太有利。因此,保荐人和董事及高级管理人员在完成业务合并时可能拥有与其他股东的利益大不相同的利益,并可能与之冲突。此外,赞助商以及持有创始人股票和/或私人单位的我们的董事和高管可能会从他们的投资中获得正回报,即使IMAQ的公众股东在完成业务合并后 他们的投资回报为负。例如,发起人为方正股票支付了总计25,000美元,约合每股方正股票0.004美元。由于我们方正股份的收购成本较低,即使收购目标随后价值下降或对我们的公众股东来说无利可图,我们的发起人、其附属公司和我们的管理团队也可能获得可观的利润。

IMAQ董事会在评估和批准业务合并以及向IMAQ股东推荐他们批准业务合并时,除了其他事项外,也意识到并考虑了这些利益和事实。

IMAQ董事会的建议和业务合并的原因

在仔细考虑SPA的条款和条件后,IMAQ董事会的公正成员一致批准了SPA,并一致 建议IMAQ的股东投票支持企业合并提案。在就业务合并及拟进行的交易作出决定时,IMAQ董事会审查了各种行业和财务数据以及对Reliance提供的材料的评估。伊玛克董事长兼首席执行官Shibasish Sarkar先生是信实工业的前首席执行官,伊玛克董事的Sanjay Wadhwa先生是信实工业的子公司Y-Not Films LLP的股东。由于Sarkar先生和Wadhwa先生现在和以前与Reliance有联系,IMAQ董事会 从Houlihan Capital获得了公平意见,Houlihan Capital是一家声誉良好的金融咨询公司,拥有丰富的公司咨询经验 ,并持续从事与合并和收购相关的业务及其证券的估值,以及出于企业和其他目的的估值 。

IMAQ董事会建议 IMAQ股东投票:

| · | 对于 企业合并提案(提案1); |

| · | FOR the Charter Proposal (Proposal 2); |

| · | 对于《咨询宪章》提案(提案3); |

| · | FOR the Directors Proposal (Proposal 4); |

| · | 对于 当前的宪章修正案提案(提案5);以及 |

39

| · | FOR the Adjournment Proposal (Proposal 6). |

有关业务合并的拟议融资交易

IMAQ正在进行融资谈判(“建议的融资交易“)与业务合并有关。 建议融资交易的组成部分可能包括但不限于:基于信实电影资料库的资产抵押融资、由合并后公司的现金流和资产担保的债务和股权挂钩融资、非赎回协议,以及业务合并结束后可用的备用股权发行工具。截至本文日期,IMAQ尚未获得任何承诺融资,但正在与多方就融资安排进行谈判。根据SPA的条款 ,IMAQ必须在初始关闭时获得至少4,000万美元的融资。如果在初始成交时,IMAQ尚未获得足够的资金来支付SPA项下应支付的总对价金额,IMAQ预计将筹集资金,以满足SPA允许的在初始成交后的每一批后续付款的现金支付。如果IMAQ达成任何最终融资协议,IMAQ将在提交给美国证券交易委员会的文件中公开披露此类融资安排的总体规模和定价。IMAQ达成的任何融资安排都不会影响SPA项下应支付的对价。IMAQ之前收到了一份7500万美元资产担保贷款的非约束性条款说明书,但由于资本市场状况恶化,交易对手 随后撤回了报价。即使企业合并在会议上获得批准, IMAQ 不能向您保证IMAQ将能够成功谈判拟议的融资交易。缺乏整个业务合并总对价的承诺融资 对业务合并的执行构成重大风险 。在类似的SPAC业务合并中,各方通常在交易结束前以债务或股权的形式获得融资。

在业务合并完成后,合并后的公司将需要筹集足够的资本或债务来维持其运营并偿还其 现有债务。不能保证合并后的公司将能够筹集足够的资本或债务来维持其运营并偿还现有债务,也不能保证此类融资将以有利于合并后的公司的条款进行。

请参阅“与IMAQ和业务合并相关的风险因素 - 风险 即使业务合并在会议上获得批准,IMAQ 也不能向您保证IMAQ将能够成功谈判并执行与提议的融资交易有关的最终协议 。”和“-合并后的公司将因业务合并的完成而承担巨额债务,这可能会对合并后的公司的财务状况产生重大和不利的影响,包括降低业务灵活性、影响评级和增加借款成本。”

风险因素

在评估业务合并提案和将在会议上审议和表决的其他提案时,您应仔细审查和考虑下列 风险因素:风险因素“发生下列一项或多项事件或情况 风险因素,“单独或与其他事件或情况相结合,可能对(I)IMAQ和Reliance完成业务合并的能力,以及(Ii)完成初始业务合并后合并后的公司的业务、现金流、财务状况和经营结果产生重大不利影响”。此类风险 包括但不限于:

信实:

与公司相关的风险

| · | Reliance 没有独立的经营历史,因此很难评估其业务和前景 ,可能会增加与您的投资相关的风险; |

| · | Reliance 可能无法维持或增长Reliance的客户群规模或其用户的参与度,这可能会对Reliance的业务、财务状况、现金流和运营结果产生重大不利影响; |

| · | 如果金融市场不利或用于支持新内容生产和支付内容开发成本的资金来源 不愿向Reliance提供资金,或者其内容不受消费者和合作伙伴的欢迎,Reliance可能 无法获得足够的资金,其运营结果可能受到不利影响; |

| · | 如果Reliance无法遵守复杂且不断变化的数据保护和隐私法律法规,则Reliance的声誉、竞争优势、财务状况和与用户的关系可能会 受到实质性损害。实现这些目标所需的成本和资源可能对其财务结果和前景产生重大不利影响; |

| · | 经济低迷和信实无法控制的市场状况可能会对信实的业务、财务状况和经营业绩产生不利影响。新冠肺炎疫情已经,以及未来任何重大疫情或新的疫情可能对其业务产生不利影响,包括其财务业绩和前景; |

| · | 印度或国际电影业的任何低迷都可能对信实的业务、财务状况、运营结果和前景产生重大不利影响。 |

| · | Reliance的成功依赖于互联网和智能手机的持续使用,以及印度和新兴市场的在线基础设施的可靠性和充分性,以及它无法控制的数据定价; |

| · | 印度经济增长放缓或政治不稳定或政府更迭 可能对信实的业务产生不利影响; |

| · | 信实 可能与受国际制裁的国家或个人有交易; |

| · | 竞争 对信实的业务构成持续威胁。如果Reliance无法有效地争夺用户和广告商的支出,则Reliance的业务和经营业绩可能会受到损害 。公众和消费者对娱乐和消费产品品味和偏好的变化可能会减少对Reliance娱乐产品和产品的需求,并对任何Reliance业务的盈利能力产生不利影响; |

| · | Reliance 电影的发行和放映在很大程度上依赖于影院院线运营商。它无法获得足够的屏幕来播放其电影,可能会对其业务和运营结果造成不利影响; |

| · | 窃取Reliance娱乐内容,包括数字版权盗窃和其他未经授权的内容展览,可能会 减少从其节目和电影中获得的收入,并对其业务和盈利能力产生不利影响; |

| · | 信实 在新兴和不断发展的行业运营。信实可能无法对市场状况的变化或新技术或新兴技术作出反应; |

| · | 信实可能面临 法律上的不确定性,包括税务索赔、税务通知或包括商品及服务税主管部门在内的当局的税务要求,这可能会对信实的业务和财务业绩产生不利影响 ; |

| · | 信实 可能受到印度和其他国家竞争法的影响,对其不利的适用或解释可能会对信实的业务产生不利影响; |

| · | 如果货币汇率在未来大幅波动,信实工业以印度卢比(INR)报告的经营业绩可能会受到不利影响; |

| · | Reliance 依靠与其分销商、参展商、被许可方、平台所有者和其他渠道合作伙伴的关系来分发其 内容。任何未能维护和发展这些关系的行为都可能对Reliance以优惠条款分发内容的能力产生不利影响 ,这反过来又会影响其增长和盈利能力;以及 |

| · | 计算机 恶意软件、病毒、黑客和网络钓鱼攻击以及垃圾邮件可能会损害Reliance的业务和运营结果。 |

IMAQ和合并后的公司:

与IMAQ和业务合并相关的风险

| · | 即使 如果业务合并在会议上获得批准,IMAQ也不能向您保证 IMAQ将能够成功谈判并执行与拟议的融资交易有关的最终协议。 |

| · | 合并后的公司未来将需要额外的资本,这些资本可能无法获得 ,也可能只能以不利的条款获得。我们还可能在获得资金以履行到期承诺方面遇到困难; |

| · | 不能保证股东决定是否按比例赎回其公开发行的股票作为信托账户的一部分将使该股东在未来处于更好的经济地位 ; |

| · | 无论IMAQ公众股东如何投票, 初始股东已同意投票支持企业合并提案,以及本委托书中描述的其他提案; |

| · | 发起人、IMAQ的高管和董事以及IMAQ的某些附属公司可能在业务合并方面存在某些冲突,因为他们的某些利益不同于,或除此之外,作为IMAQ的股东,您的利益; |

40

| · | 如果IMAQ的证券持有人对创始人股票、私人单位和标的证券行使注册权,可能会对IMAQ证券的市场价格产生不利影响; |

| · | 如果业务合并的收益不符合金融或行业分析师的预期 ,IMAQ证券的市场价格可能会下降; |

| · | 本委托书 中包含的未经审计的备考简明合并财务信息可能不能反映合并后公司的实际财务状况或经营结果; |

| · | 与上市公司相关的义务 将涉及巨额费用, 将需要大量资源和管理关注,这可能会影响我们的业务 运营; |

| · | 合并后的公司将被要求满足在纳斯达克上市的初始上市要求,但合并后的公司未来可能无法维持其证券的上市;以及 |

| · | IMAQ 可以放弃完成企业合并的一个或多个条件,而无需 解决股东批准。 |

与合并后公司的普通股相关的风险

| · | 合并后公司普通股的市场价格可能波动很大,您可能会损失部分或全部投资;以及 |

| · | 由于合并后的公司预计在可预见的未来不会支付任何现金股息,因此资本增值(如果有的话)将是您唯一的收益来源。 |

41

有关前瞻性陈述的警告说明

本委托书包含符合1995年《私人证券诉讼改革法》(修订后的《安全港》条款)的前瞻性陈述。PSLRA“),包括有关业务合并的预期时间、完成 和影响的陈述,以及IMAQ,Reliance的财务状况、运营结果、盈利前景和前景的陈述 ,还可能包括初始业务合并完成后一段时间的陈述。前瞻性陈述 基于IMAQ和Reliance管理层目前的期望和信念(视情况而定),固有地受到许多风险、不确定性和假设及其潜在影响的影响。不能保证未来的发展会 符合预期。这些前瞻性表述涉及许多风险、不确定性或其他假设,即 可能导致实际财务状况、运营结果、收益和/或前景与这些前瞻性表述中所表达或暗示的情况大不相同。任何提及未来 事件或情况的预测、预测或其他描述,包括任何潜在假设的陈述,均为前瞻性陈述。此外,前瞻性陈述 通常由诸如“计划”、“相信”、“预期”、“预期”、“打算”、“展望”、“估计”、“预测”、“项目”、“继续”、“ ”、“可能”、“潜在”、“预测”、“ ”、“应该”、“将,“Will”和其他类似的词语,但没有这些词语 并不意味着声明不具有前瞻性。风险、不确定性和/或假设包括但不限于《风险因素,“那些在IMAQ提交给美国证券交易委员会的公开文件中讨论和指明的人,以及以下内容:2

| · | 双方无法成功或及时完成SPA,包括未获得任何所需的监管批准、被推迟或受到可能对IMAQ或业务合并的预期利益产生不利影响的意外情况的风险。 如果没有获得; |

| · | 未能实现业务合并的预期效益;双方在完成对另一方的尽职调查时发现的事项 ; |

| · | IMAQ维持其股票在纳斯达克上市的能力; |

| · | 与企业合并相关的成本 ; |

| · | IMAQ未能满足完成业务合并的每一部分的条件,包括IMAQ股东对SPA的初步批准,业务合并可能无法在规定的最后期限前完成的风险,以及可能无法获得延长规定的最后期限的风险。 |

| · | 无法完成与企业合并相关的融资和收购目标公司100%股权; |

| · | 可能对IMAQ或目标公司提起的与企业合并有关的任何法律诉讼的结果。 |

| · | 业务合并后吸引和留住合格的董事、高级管理人员、员工和关键人员,IMAQ有能力在竞争激烈的市场中有效竞争; |

| · | 保护和提升目标公司的企业声誉和品牌的能力; |

| · | 目标公司所在行业未来法规、司法和立法变化的影响。 |

| · | 新冠肺炎疫情和其他流行病死灰复燃对电影制作、电影院上座率和信实拥有和运营的其他业务的 不确定影响; |

| · | 客户观看模式和消费者行为的变化,以及不断发展的技术、发行平台和包装;制作和营销电影及其他节目所需的大量资本投资; |

| · | 无法在印度和全球娱乐业争夺人才、内容、受众、订户、广告和发行 ; |

42

| · | 业务合并后IMAQ未来的财务业绩; |

| · | IMAQ预测和保持适当的收入增长率并适当规划其支出的能力; |

| · | 由于业务合并的公告和完善而导致业务合并扰乱目标公司当前计划和运营的风险 ; |

| · | 目标公司可能受到其他经济、商业、监管和/或竞争因素不利影响的可能性; |

| · | 目标公司参与竞争的市场的演变,包括影响娱乐业的技术变化和其他趋势,以及内容和其他版权成本的增加。 |

| · | 与流媒体计划相关的风险 ; |

| · | 目标公司实施现有战略举措并持续创新的能力;与收购和整合被收购业务有关的风险; |

| · | 目标公司保护其知识产权的能力; |

| · | 目标公司可能无法执行其增长战略的风险以及预期业务里程碑的时间安排。 |

| · | 印度经济下滑或中断的风险;以及 |

| · | 业务合并的完成大大延迟或没有发生的其他 风险。 |

如果这些风险或不确定性中的一个或多个成为现实,或者IMAQ和Reliance管理层做出的任何假设被证明是不正确的,实际 结果可能与这些前瞻性陈述中预测的结果在重大方面有所不同。

关于本委托书中提及的业务合并或其他事项的所有后续书面和 口头前瞻性陈述,以及归因于IMAQ和信实公司或代表其行事的任何人的所有前瞻性陈述,均受本委托书中包含或提及的警示性声明的明确限定。除适用法律或法规要求的范围外,IMAQ和信实没有义务 更新这些前瞻性陈述,以反映本委托书发表之日之后的事件或情况,或 以反映意外事件的发生。

PSLRA为就某些证券发行作出的前瞻性陈述提供了一个安全的避风港,但不包括与某些证券发行有关的陈述 ,例如要约收购和首次公开发行。PSLRA中未定义“首次公开募股”一词。鉴于特殊目的收购公司完成的合并和业务合并的特殊特点,对于此类合并和业务合并是否是“首次公开发行”,因此不受PSLRA的保护,一直存在一些问题。目前没有关于这一问题的相关判例法,因此,不能保证安全港适用于IMAQ和Reliance 就业务合并所作的前瞻性陈述,PSLRA向IMAQ和Reliance提供的安全港保护可能不可用 。

43

风险因素

在评估企业合并和将在会议上表决的提案时,您应仔细 审查和考虑本委托书中包含的以下风险因素和其他信息,包括合并的财务报表和附注,以及在题为“关于前瞻性 陈述的告诫说明”一节中涉及的事项。以下风险因素 适用于信实的业务和运营,也将适用于初始业务合并完成后合并后的公司的业务和运营。这些 风险因素中描述的一个或多个事件或情况的发生,单独或与其他事件或情况一起发生,可能会对完成或实现业务合并预期收益的能力产生不利影响,并可能对合并后公司在完成初始业务合并后的业务、现金流、财务状况和 经营业绩产生不利影响。我们和信实可能面临我们或信实或我们或信实目前认为不重要的额外风险和不确定性, 这些风险和不确定因素也可能损害我们或信实的业务、现金流、财务状况和运营结果。

与依赖相关的风险

除非上下文另有要求 ,否则在本款“与信实相关的风险”中提及的“它”或“它的”通常指信实的现在时态,是指在业务合并前后作为IMAQ的子公司。

与信实集团业务相关的风险

Reliance没有独立的运营历史 因此很难评估Reliance的业务和前景,并且可能会增加与您的投资相关的风险。

信实成立于2019年2月18日,当时开始制定业务计划。信实不能向您保证,它将能够成功地运营其业务 或执行本委托书/招股说明书中其他地方所述的运营政策和战略。作为一个独立实体,信实可能会遇到快速发展行业中成长型公司经常遇到的风险和挑战,包括与其能力相关的风险 :

| · | 建立提供优质内容平台和客户服务的声誉,并与潜在客户建立信任和长期关系; |

| · | 实施一种收入模式,使其能够发展可预测的收入。 |

| · | 使自己从竞争对手中脱颖而出; |

| · | 开发和提供具有竞争力的内容平台,以满足Reliance客户在变化时的需求; |

| · | 改进Reliance当前的运营基础设施和非平台技术,以支持其增长并响应Reliance市场的发展和竞争对手的发展 ; |

| · | 发展、维护和扩大信实与优质广告供应商的关系。 |

44

| · | 应对影响信实业务的不断发展的行业标准和政府监管 ; |

| · | 防止或减轻安全故障或违规行为; 和 |

| · | 聘用和留住合格的、有积极性的员工。 |

如果信实无法做到这一点,其业务可能会受到影响,其收入和经营业绩可能会下降,信实可能无法实现进一步增长或持续盈利。

如果信实不能在国际市场上有效扩张,信实的收入和业务都会受到影响。

由于竞争、广告客户需求、数字广告市场和数字广告惯例的差异,以及不同国家/地区的用户访问或使用Reliance产品和服务的方式不同,Reliance可能无法 在国际上将Reliance的产品和服务盈利。国际市场竞争格局的差异可能会影响Reliance将其产品和服务货币化的能力。

Reliance依赖于其电影在印度的票房成功,而其收入的很大一部分来自印度。

在印度,电影总收入中相对较高的百分比往往来自影院票房收入,尤其是电影上映第一周的票房收入。印度国内的票房收入也可能是一部电影在其他发行渠道取得预期成功的一个指标。因此,信实电影的票房收入不佳可能会对其在相关电影上映当年的运营业绩以及未来预期通过其他发行渠道获得的收入产生重大不利影响。如果Reliance无法确保其电影的广泛发行,或者Reliance无法为影院运营商提供足够的电影拷贝,使他们能够在电影上映的第一周实现最大限度的放映, 这可能会对其收入产生不利影响。不能保证Reliance未来能够最大限度地提高票房收入 ,不能保证未来行业收入对影院票房收入的依赖程度将低于过去,尤其是上映第一周的票房收入,也不能保证票房成功与其他发行渠道的成功之间的相关性将会降低 。因此,信实电影在国内取得票房成功的任何失败都可能对其业务、前景、财务状况和经营业绩产生重大不利影响。

Reliance依赖于其与影院运营商和其他行业参与者的关系来利用其电影内容。

Reliance通过与商业影院运营商,尤其是多厅影院运营商,以及与零售商、电视运营商、电信公司和其他公司达成协议,在各种发行渠道中利用电影内容获得收入。信实未能维持 这些关系,或未能建立和利用新的关系,可能会损害其业务或阻碍其业务增长, 这可能对其业务、前景、财务状况和运营结果产生重大不利影响。

Reliance可能不会获得Reliance有权获得的全部票房收入。

Reliance通过向多影院和单银幕影院运营商收取指定百分比的总票房收入来获得电影影院放映的收入 ,由于印度没有对此类数据进行独立监测,Reliance依赖影院运营商及其子发行商 以准确和及时的方式向Reliance报告相关信息。虽然一些单屏幕运营商已转向数字 发行模式,使其电影的放映次数更加清晰,但多路电视运营商和许多其他单屏幕运营商 仍保留传统的打印模式。Reliance的电影可能会继续在许多银幕上放映,这些银幕要么没有 用于票房收入或放映信息的计算机化跟踪系统,要么与Reliance没有权限 审核合规性。总票房收入和分发行收入可能会因疏忽或故意而少报、误报或延迟 ,这可能会妨碍信实影业因放映其电影而获得适当补偿, 这可能会对其业务、前景、财务状况和运营业绩产生重大不利影响。

45

推迟、成本超支、取消或放弃电影的完成或发行可能会对信实的业务产生不利影响。

与电影的制作、完成和发行有关的财务风险很大。印度电影业传统上由家族企业控制,公司化水平相对较低。虽然企业电影制作公司的增长在最近 倍增加了问责水平,但印度电影业仍然相对松散。实际电影成本可能会超过预算,劳资纠纷、明星演员缺勤、设备短缺、与制作团队的纠纷或不利的天气条件等因素可能会导致成本超支,延误或阻碍制作的完成。如果电影信实公司已签约从第三方体验公司获得延迟或未能完成收购的合同,信实公司可能不会追回与拟议收购相关的任何预付款。如果Reliance参与联合制作,而Reliance通常寻求与Reliance的联合制片人预先商定的合同上限预算 ,考虑到其行业中持续关系的重要性,较长期的商业考虑在某些情况下可能会凌驾于严格的合同权利之上,并且Reliance可能会感到有义务为成本超支提供资金 如果没有合同义务要求它这样做的话。Reliance对其自身产品的所有成本超支负责 ,因此,这种生产方法使其面临最大的执行风险。虽然Reliance为其大多数项目保留了承保其中某些风险的保单,并且Reliance打算继续此类做法,但Reliance无法向您保证任何 成本超支将得到足够的保险,或此类保险将以或继续以Reliance未来可接受的条款提供, 或者根本就不是。在预算大幅超支的情况下,Reliance可能需要从外部寻求额外的资金 以完成项目,这些项目可能无法以Reliance可接受的条款获得,或者根本无法获得。 任何此类生产延误、项目无法完成和成本超支都可能导致信实无法收回成本,并可能对其业务、前景、财务状况和运营结果产生重大不利影响,并损害其声誉。

信实内容业务的收入和盈利 通过与创意合作伙伴的重要关系,直接与其新内容开发和收购以及内容库的开发和增长相关联。任何未能开发或获取内容的情况都可能对其盈利能力和业务增长造成不利影响。

Reliance通过使用Reliance制作/联合制作、获取、许可和通过各种分销渠道分发的内容来赚取收入。制作新内容和获取内容是Reliance业务不可分割的一部分。Reliance成功制作和获取内容的能力取决于其与导演、制片人、演员、分销商和放映商等行业参与者保持现有关系和建立新关系的能力。Reliance认为,维护现有关系是使 Reliance能够继续保护内容并在未来利用此类内容的关键。虽然Reliance过去受益于与某些行业参与者的长期关系及其在电影制作方面的合资模式,但不能保证 Reliance将能够成功地维持这些关系并继续通过此类方式访问内容。

Reliance的内容库 还包括由Reliance通过其合资伙伴开发的内容,以及从第三方按固定期限获得许可的内容。不能保证在这些协议到期或终止时,Reliance 将以完全可接受的或可接受的财务或其他条款获得内容。

如果任何此类关系 受到不利影响,或如果Reliance无法及时或根本续订这些安排,或如果Reliance无法形成新的关系或其获取内容的权限因其他原因而恶化,或者如果任何一方未能履行其根据其与Reliance的 协议或安排所承担的义务,则可能对其业务前景、财务状况和 运营结果产生重大不利影响。

46

出售Reliance的相关内容版权 可能无法产生足够的收入来收回相关成本。这可能会影响信实的增长计划,并可能对其盈利能力产生不利影响。

目前,Reliance通过各种媒体发布其内容,例如(I)剧院、(Ii)电视、(Iii)直达家庭(DTH)、(Iv)互联网、(V)OTT和(Vi)家庭视频和其他包括音乐在内的媒体。信实投资了大量营运资金用于收购此类内容。

信实收购内容是基于管理层对此类内容收入潜力的估计,而这些估计是由某些假设驱动的。但是,Reliance获取的内容的实际性能可能与对可能超出其控制范围的因素的估计不同。在某些情况下,Reliance可能 无法产生足够或预期的收入来收回与此类内容收购相关的成本。此外,Reliance 不能保证所有未来的内容都将产生足够的收入来收回相关成本。上述 风险可能对信实的盈利能力产生不利影响,从而可能对其业务、运营结果和财务状况产生重大不利影响。

如果制片厂、内容提供商或其他版权所有者拒绝按Reliance可接受的条款许可流内容或其他版权,则Reliance的业务 可能会受到不利影响。

Reliance向客户提供他们可以观看的内容的能力 取决于制片厂、内容提供商和其他权利持有者对此类内容及其某些相关元素的许可权,包括 发行权,例如其发布的 内容中包含的音乐的公开演出。许可证期限以及此类许可证的条款和条件各不相同。随着内容提供商开发自己的流媒体服务,他们可能不愿向Reliance提供访问某些内容的权限,包括热门剧集或电影。如果 制片厂、内容提供商和其他版权所有者不愿意或不再能够按照Reliance可接受的条款 许可Reliance内容,则其向其成员传输内容的能力可能会受到不利影响,和/或其成本可能会增加。某些内容许可证 允许制片厂或其他内容提供商相对较快地从Reliance的服务中撤回内容。由于这些规定以及它可能采取的其他行动,通过Reliance的服务提供的内容可以在短时间内撤回。随着竞争的加剧,Reliance认为某些节目的成本越来越高。随着Reliance寻求使其服务脱颖而出,它越来越注重在获取内容(包括原创内容)时确保某些独家权利。Reliance 还专注于以具有成本效益的方式编写内容的整体组合,以取悦其成员。在这种情况下,Reliance 对向其服务添加和续订的书目具有选择性。如果Reliance不能保持令人信服的内容组合,其客户的获取和保留可能会受到不利影响。Content Reliance 分发中包含的音乐和某些作者的表演可能需要获得此类分发的许可证。在这方面,, Reliance与收藏 管理组织(“CMO”)进行谈判,这些组织拥有音乐的某些权利和/或与流媒体内容相关的其他权益 进入不同的地区。如果Reliance无法与这些组织达成双方都能接受的条款,Reliance可能会卷入诉讼和/或被禁止分发某些内容,这可能会对其业务造成不利影响。此外,悬而未决的 和正在进行的诉讼以及某些CMO与不同地区的其他第三方之间的谈判可能会对其与CMO的谈判产生不利影响,或导致由某些CMO代表的音乐发行商单方面撤回权利,从而对其达成信实合理接受的许可协议的能力产生不利影响。未能达成此类许可协议可能 使Reliance面临侵犯版权的潜在责任,或以其他方式增加其成本。此外,随着数字内容分发市场的增长,CMO在作者和表演者报酬中扮演更广泛的角色可能会使Reliance面临更大的分发费用。

印度或国际电影业的任何低迷都可能对信实的业务、财务状况、运营结果和前景产生重大不利影响。

Reliance的成功 高度依赖于其向电影制片人、发行商和放映商以及通过影院内广告向广告商提供服务和创造收入的能力。这些方面依赖于印度和国际电影业的健康状况,这些行业受到完全不受其控制的因素的显著影响。这些因素包括:

47

| · | 娱乐和娱乐的替代来源 交付。电影院行业与许多其他娱乐和娱乐提供来源竞争,包括电视和互联网。视频点播、移动和互联网流媒体以及下载等技术的进步增加了消费者可供选择的娱乐和信息的数量,并加剧了受众分散带来的挑战。也可以通过其他方式发行电影,例如DVD或HD DVD、有线电视、通过互联网下载、视频光盘、视频点播、卫星和按次付费服务。可供观众选择的选项越来越多,可能会对消费者在电影院观看电影的需求产生负面影响,而且不能保证电影院的入住率 不会下降。 |

| · | 在电影院上映的电影的成功。在电影院上映的首映电影能否成功,取决于电影制片厂的制作和营销努力,以及与其他娱乐形式相比,电影对消费者的吸引力和价值主张。 |

| · | 总体经济状况。总体经济状况的下降可能会对消费者支出产生负面影响,消费者信心或可支配收入总体上的任何下降都可能导致观影人数下降。 |

电影院上座率下降可能会减少电影的制作、发行和放映数量,这将直接影响Reliance从内容制作人和发行商获得的收入 ,还会减少运营中的电影院和银幕数量,这可能会影响Reliance从放映商那里获得的收入。此外,经济状况的持续下滑可能导致Reliance收入所依赖的内容制作人、发行商和放映商关闭或裁员 ,或以其他方式产生不利影响。其影院内广告业务的价值也可能受到影院上座率长期多年下降的不利影响,甚至可能受到广告商的看法,即由于上座率和地理覆盖率的下降,其平台不再适合他们的需求。因此,印度和国际电影业整体的任何低迷都将对信实的业务、财务状况、经营业绩和前景产生重大不利影响。

参与内容制作的人才和技术专业人员的市场价格上涨可能会对信实的业务、财务状况和经营业绩产生重大不利影响。

参与内容制作的人才和技术专业人员的市场价格在过去几年中有所上涨。随着互联网渗透率的增加和宽带成本的降低,互联网视频流媒体平台大量涌入,它们正在积极竞争内容许可 ,这反过来又导致参与内容制作的专业人员的费用普遍上升。随着市场的进一步发展,人才和技术专业人员、版权所有者、发行商和行业参与者的期望可能会继续上升 ,因此他们可能会要求更高的内容费用。此外,随着Reliance内容组合的扩大, 预计内容成本将继续增加。如果Reliance无法产生足够的收入来超过内容市场价格的增长 ,则可能会产生更多亏损,并且Reliance的业务、财务状况和运营结果可能会受到不利影响 。

一些观众或民间社会组织可能会认为信实的电影内容令人反感,这反过来可能损害其声誉,并可能对业务、前景、财务状况和运营结果产生实质性的不利影响 。

印度或国外的一些观众可能会基于宗教、地区、政治、意识形态或此类观众持有的任何其他立场反对信实制作或发行的电影内容。对于本质上是图形的内容尤其如此,包括暴力或浪漫的场景和以政治为导向或针对特定电影观众群体的电影。观众或公民社会组织,包括利益集团、政党、宗教或其他组织,可以主张法律主张,寻求禁止放映其电影,抗议信实或其电影或以各种其他方式反对。上述任何一项都可能损害声誉 ,并可能对业务、前景、财务状况和运营结果产生重大不利影响。信实制作和发行的电影内容 可能导致基于各种理由对信实提出索赔、起诉或威胁,包括诽谤、伤害宗教情绪、侵犯隐私、疏忽、淫秽或为非法活动提供便利, 其中任何一项都可能对业务、前景、财务状况或运营结果产生重大不利影响。

48

经济增长放缓或政治不稳定或印度政府(“GOI”)的变动可能会对信实的业务造成不利影响。

信实的业绩和业务的增长必然依赖于印度整体经济的健康和表现。最近,印度经济受到全球经济不确定性和流动性危机、国内政策和政治环境、利率、货币汇率、大宗商品和电力价格的波动、影响农业的不利条件、不断上升的通货膨胀率等各种因素的影响。在这种情况下,银行和贷款人的风险管理举措可能会影响未来资金的可用性,或影响信实现有的信贷安排。印度经济正在经历许多变化 ,很难预测某些根本性的经济变化对信实工业业务的影响。印度以外的情况,如其他主要国家,特别是美国的经济增长放缓或衰退,对印度经济的增长 有影响。此外,贸易逆差的增加、印度主权债务评级的下调或印度外汇储备的下降可能会对利率和流动性产生负面影响,这可能会对印度经济和信实工业的业务产生不利影响。印度宏观经济环境的任何下滑都可能对其业务、财务状况、经营业绩和IMAQ股权的交易价格产生不利影响。波动性、负面因素或不确定的经济状况 可能会削弱企业信心,并可能对运营结果产生重大影响。因经济波动和不确定性而改变的需求模式可能会对信实的运营业绩产生重大负面影响。

此外,信实的业绩以及IMAQ股权的市场价格和流动性可能会受到汇率和管制、利率、政府政策、税收、社会和种族不稳定以及其他影响印度的政治和经济事态发展的影响。印度政府传统上一直并将继续对经济的许多方面施加重大影响。信实的业务、IMAQ股权的市场价格和流动性可能会受到印度政府政策、税收、社会和内乱的变化以及印度国内或影响到的其他政治、经济或其他事态发展的影响。

信实可能在受国际制裁的国家或个人进行交易。

Reliance对使用其游戏产品或游戏订阅服务的客户的身份和控制信息 有限,不能保证其过去或未来的客户不包括或不会包括受国际制裁的任何国家/地区的个人或实体,或不在或不会位于该国家/地区。

不能保证 信实的业务在未来不会受到此类国际制裁的影响,特别是如果国际制裁发生变化或更严格地实施,或者如果信实对其业务进行改变或推出新产品或服务以吸引受此类国际制裁国家或地区的客户。此外,如果信实的交易对手,包括其供应商和供应商或其他客户被要求遵守此类国际制裁, 可寻求终止或修改其合同安排,以施加可能不利于其运营或 业务前景的附加条件,或可能被禁止与其进行商业交易。

此类国际制裁 还可能导致延迟汇回款项以及信实业务所在国家的货币贬值,这可能对信实的财务状况、现金流和经营结果产生重大不利影响。

Reliance面临与其 业务伙伴、客户或供应商被外国资产管制办公室指定为禁止人员以及类似要求相关的风险。

根据行政命令 13224和其他法律,美国财政部外国资产管制办公室(OFAC)维护着一份被认定为恐怖分子或以其他方式被阻止或禁止(被禁止的人)在美国开展业务或从事交易的 人员名单,从而限制Reliance与此类人员做生意。Reliance需要遵守OFAC和相关要求,并可能需要终止或以其他方式修改Reliance的协议。如果与Reliance有业务往来的业务伙伴、客户或供应商被列入OFAC名单,或被禁止与Reliance进行业务往来,Reliance可能被要求终止其协议。任何此类终止都可能导致收入损失或以其他方式对信实的财务业绩和现金流产生负面影响。

49

Reliance的业务竞争激烈。 竞争对Reliance业务的成功构成持续威胁。如果Reliance无法有效地争夺用户和广告商支出,Reliance的业务和运营业绩可能会受到损害。

信实在其每个发行渠道中与其他印度电影制片人和发行商直接竞争。如果在整个市场上发行的电影数量增加,可能会在市场上造成内容供过于求,特别是在印度的影院上映高峰期,如学校和国家节假日以及节日,这将使Reliance的电影更难成功。印度的大多数影院银幕通常在任何时候都只放映有限数量的电影。如果Reliance的竞争对手 在影院银幕数量保持不变的情况下增加可供发行的电影数量,则Reliance将更难在最佳发行期内发行其电影。在高峰期未能发布可能导致信实 达不到预期的潜在更高的总票房收入和/或家庭娱乐收入,这可能对 其业务、前景、财务状况和运营业绩产生重大不利影响。

Reliance还与所有其他娱乐和信息传递来源竞争,包括电视、互联网和体育赛事,如印度板球超级联赛(IPL)。视频点播、互联网流媒体和下载等技术进步增加了消费者可供选择的娱乐和信息,并加剧了受众分散带来的挑战 。观众可以选择的越来越多可能会对消费者对其电影的需求产生负面影响,而且不能保证印度影院的入住率或对其其他发行渠道的需求 不会下降。如果信实电影不能吸引足够多的观众,其来自票房收入和其他发行渠道的收入流可能会受到不利影响,进而可能对信实的业务、前景、财务状况和经营业绩产生重大不利影响。

对Reliance产品和服务用户的竞争将非常激烈。信实集团的业务将面临激烈的竞争。在吸引和吸引用户方面,Reliance将与许多公司竞争 ,其中包括那些拥有更多财力和更大用户基础的公司,例如Twitter、Meta/Facebook(包括Instagram、Alphabet/谷歌、Netflix、Disney+、Hulu、微软(包括LinkedIn)、 和雅虎!),这些公司提供各种基于互联网和移动设备的产品、服务和内容。例如,Facebook和Twitter 运营的社交网站的用户数量远远超过未来可能拥有的用户数量。此外,作为一家新所有权下的私营公司,Twitter可能会重新承诺言论自由原则,这将加剧对优先考虑此类原则的用户的竞争。

50

超出信实集团控制范围的经济衰退和市场状况 可能对其业务、财务状况和经营业绩产生不利影响。新冠肺炎疫情 已经对其业务产生了不利影响,包括其财务业绩 和前景,未来任何重大疫情或新的疫情都可能产生不利影响。

经济低迷或不稳定的市场状况,如本文讨论的新冠肺炎疫情可能造成的情况,可能会导致广告商减少广告预算,这可能会减少广告预算,从而对信实的业务、财务状况和经营业绩产生不利影响。 信实的业务、运营和财务业绩已经并可能受到新冠肺炎疫情和相关公共卫生应对措施的负面影响,如旅行禁令、限制措施、社会距离要求和就地避难令。大流行和这些相关应对措施已经造成,未来任何重大疫情或其他大流行可能会导致广告客户对其内容平台的需求减少、全球经济活动放缓、中断事件、主要金融市场的波动和 中断,以及消费者行为的变化。例如,如果未来的任何疫情或新的流行病 扰乱全球经济活动,它可能会通过广告支出的长期减少、客户的信用恶化、经济活动低迷或资本市场下滑对其业务、财务状况和经营业绩产生不利影响。此类 事态发展可能超出Reliance的控制范围,因此Reliance需要调整其运营计划。

未来新冠肺炎或其他流行病的爆发将在多大程度上进一步影响信实的业绩,这将取决于未来的事态发展,这些事态发展具有高度的不确定性和不可预测性,包括可能出现的关于冠状病毒严重程度的新信息,以及 为控制冠状病毒或治疗其影响而采取的全球行动等。现有保险覆盖范围可能无法为 所有此类可能事件产生的所有费用提供保障。任何严重传染病的传播也可能对其客户和供应商的运营 产生不利影响,这可能对其业务、财务状况、现金流和运营结果产生不利影响。 信实仍在评估其业务运营和系统支持,以及未来新冠肺炎或其他流行病的爆发可能对其业绩和财务状况造成的影响,但不能保证此分析将使其能够避免因新冠肺炎未来传播或其后果而产生的部分或全部影响,包括总体或特别是其行业的商业情绪下滑 。上述风险可能会威胁其设施的安全运行,并导致运营活动中断、环境危害、生命损失、受伤并影响其员工的福祉。

此外,在封锁期间 为应对新冠肺炎疫情,信实集团采取了某些临时措施,以确保业务连续性。所有IT员工 远程工作,其网站继续运营。但是,Reliance的运营依赖于各种信息技术系统和应用程序,而这些系统和应用程序可能得不到强大的业务连续性计划的充分支持,一旦发生任何性质的灾难,这可能会严重影响其业务。尽管Reliance将继续投入资源和管理重点,但不能保证这些计划将有效运行。

51

Reliance可能无法维持或 扩大Reliance客户群的规模或Reliance客户的参与度,这可能会对Reliance的业务、财务状况、现金流和运营结果产生重大不利影响。

Reliance认为,Reliance客户群的规模和参与度是其成功的关键,其业务和财务业绩将继续受到其增加、吸引和留住活跃客户的能力的影响。无法在其当前产品中增加、留住、吸引客户并从中赚钱 ,或在未来产品中实现类似或更高水平的客户留存、接洽或货币化 将对其运营结果和现金流产生不利影响。

由于各种原因,不能保证 信实移动游戏将继续保持或增长其目前的受欢迎程度,包括:

·无法 维持其现有内容和产品的质量;

·无法生成、汇总和分发创新、新的和有竞争力的内容;

·未能适应客户偏好、市场趋势或技术进步的变化;

·无法将其现有和未来的应用程序成功部署到流行的移动操作系统上;

·技术 或其他可能妨碍其及时可靠地提供其内容或服务或影响客户体验的问题;

·高速数据服务和网络连接不可用或不可靠 ;

·客户 对隐私、安全、安保等因素的担忧;

·Reliance推出了新的手机游戏,导致其客户在没有扩大整体客户基础的情况下,从现有产品转向;

·其他娱乐形式的可用性和受欢迎程度;或

·Reliance未能维护其内容平台的品牌形象或声誉。

不能保证 信实努力避免或解决上述任何原因都会成功。此外,这样的努力可能需要 产生大量支出来修改或调整其内容和技术。如果Reliance未能增加、保留或继续增长其客户群,或者如果其客户减少与Reliance内容平台的合作,其业务前景、财务状况、运营结果和现金流可能会受到重大不利影响。在信实目前运营的某些业务领域,印度仍处于起步阶段,无法预测该地区早期学习的增长范围和时间,信实将在此基础上扩大其在印度和其他国际司法管辖区的业务。除了有机增长外,信实还通过战略收购实现了增长。Reliance还通过其持股和管理控制对其子公司和合资企业进行控制。如果信实无法收购或投资、成功实施战略收购并控制其子公司或合资企业,其财务状况可能会受到不利影响。

信实的实际财务状况 和运营结果可能与信实管理层的预期或本委托书/招股说明书中其他地方显示的预测大不相同。

信实的实际财务状况和经营结果可能与管理层的预期和本委托书/招股说明书中其他部分的预测大不相同。因此,Reliance的收入、净收入和现金流可能与Reliance的 预期收入、净收入和现金流存在实质性差异。在估计信实的收入、净收入和现金流的过程中,需要使用判断来确定适当的假设和估计。随着获得更多信息和执行更多分析,这些估计和假设可能会进行修订。此外,规划中使用的假设可能无法证明 是准确的,其他因素可能会影响信实的财务状况或运营结果。

如果金融市场 不利,或者用于支持新内容制作和支付内容开发成本的资金来源 不愿向Reliance提供资金,或者如果Reliance创建的内容在商业上不受消费者和合作伙伴的欢迎,Reliance 可能无法获得足够的资金来支付内容创建的固定或可变成本,其运营结果可能会 受到不利影响。

52

信实内容承诺的长期和基本固定成本性质可能会限制其运营灵活性,并可能对其流动资金和运营结果产生不利影响。在许可流媒体内容方面,Reliance通常与制片厂和其他内容提供商签订多年的 承诺。Reliance还直接或通过第三方对其制作的内容作出多年承诺,包括与这些制作相关的元素,如人才协议下的不可取消承诺。这些协议的付款条款与客户使用量或客户群的规模(“固定成本”)无关 ,但可能由制作成本决定,或与授权书目和/或剧院展览收据等因素挂钩。鉴于内容承诺具有多年持续时间和基本固定成本的性质,如果客户的获取和保留不符合其 预期,其利润率可能会受到不利影响。对于某些内容承诺的支付条款,例如它直接制作的内容, 通常需要比其他内容许可证或安排更多的预付现金,因为它不会为制作此类内容提供现金流 。如果客户和/或收入增长达不到Reliance的预期,其流动资金 和运营结果可能会因为某些 协议的内容承诺和加速付款要求而受到不利影响。此外,其内容承诺的长期和固定成本性质可能会限制其在规划或应对其业务和运营所在细分市场的变化方面的灵活性。如果Reliance许可和/或制作的内容不受某个地区的消费者欢迎,或无法在该地区展示, 收购和保留可能会受到不利影响 并且鉴于其内容承诺的长期和固定成本性质,Reliance可能无法快速调整其提供的内容 并且其运营结果可能会受到不利影响。

如果Reliance无法遵守复杂且不断变化的数据保护和隐私法律法规,则Reliance的声誉、竞争优势、财务状况以及与客户的关系可能会受到严重损害,而实现COM所需的成本和资源可能会产生重大不利影响。

如果Reliance无法遵守复杂且不断变化的数据保护和隐私法律法规,则Reliance的声誉、 竞争优势、财务状况和与客户的关系可能会受到严重损害,而实现合规所需的成本和资源 可能会对其业务产生重大不利影响。在交付Reliance产品的过程中,Reliance希望收集、传输和存储与互联网连接设备、用户活动及其投放的广告相关的信息 。联邦、州和国际法律法规管理Reliance可能通过其广告解决方案收集的数据的收集、使用、处理、保留、共享和安全 。信实努力遵守与隐私和数据收集、处理、使用和披露相关的所有适用法律、法规、政策和法律义务。然而,在某些情况下,具体法律的适用性可能不明确,国内外政府对数据做法和数据跟踪技术的监管和执行是广泛的,没有明确的定义,而且发展迅速。此外,这些要求可能会 在不同司法管辖区之间以新的或不一致的方式进行解释和应用,并可能与其他规则或Reliance的实践相冲突。Reliance实际或被认为未能遵守美国联邦、州或国际法律,包括监管隐私、数据、安全或消费者保护的法律和法规,或者第三方披露或未经授权访问此信息,都可能导致政府实体、竞争对手对Reliance提起诉讼或采取行动, 私人聚会或 其他。任何指控Reliance违反消费者或数据保护法或声称与隐私相关的理论的诉讼或行动都可能损害Reliance的声誉,迫使Reliance花费大量资金为这些诉讼辩护, 分散其管理层的注意力,增加其业务成本,对其解决方案的需求产生不利影响,并最终导致施加 金钱责任。Reliance还可能在合同上负责赔偿Reliance的客户并使其免受因使用Reliance的解决方案或因泄露机密信息而引起的诉讼的费用或后果, 这可能会损害Reliance在现有和潜在客户中的声誉,并可能需要大量的资本支出 和其他资源,这可能会导致它失去业务和收入。

个人数据的收集、保护和使用受美国和信实运营或计划运营的全球其他司法管辖区制定的隐私法律和法规管辖。这些法律和法规不断演变,可能会因司法管辖区的不同而不一致 。遵守适用的隐私法律和法规可能会增加信实的经营成本 ,并对其开展业务以及向其成员和潜在成员推销其解决方案、产品和服务的能力产生不利影响。

例如,Reliance受欧盟《一般数据保护法规》(EU)2016/679(“GDPR”)的约束,该法规适用于 欧洲经济区(“EEA”)的所有成员,在某些情况下,适用于位于欧洲经济区以外的加工商,包括向位于欧洲经济区的个人提供商品或服务的任何企业,无论其所在地在哪里。GDPR对数据控制器和数据处理器施加了重大义务,要求对个人数据的处理 实施更严格的要求。如果Reliance未能遵守GDPR,可能会导致监管机构进行调查,可能会执行 1000万至2000万欧元的罚款,或全球年收入的2%至4%(以较高者为准)、私人诉讼或集体诉讼和/或声誉损害。

此外,联合王国(“联合王国”)退出欧洲联盟(“欧盟”)可能导致法律上的不确定性,并可能导致国家法律和条例的差异。特别是,虽然补充GDPR的2018年数据保护法现在与英国GDPR一起在英国生效,但仍不清楚在没有额外保障的情况下,将数据从EEA转移到英国是否仍然合法 。

欧盟法律监管将欧洲经济区的个人数据传输到第三国(如美国),但尚未发现对此类个人数据提供足够的保护。欧盟最近的法律发展造成了将个人数据从欧洲经济区和英国转移到美国和其他司法管辖区的复杂性和不确定性。例如,2020年7月16日,欧洲法院(“CJEU”) 宣布欧盟-美国隐私保护框架(“隐私保护”)无效,该框架为公司提供了一种机制,使其在将个人数据从欧洲经济区/英国转移到美国时 遵守数据保护要求。同一决定也令人怀疑是否有能力使用欧盟-美国隐私保护框架的主要替代方案之一,即欧盟委员会的标准合同条款(SCCs),将个人数据从欧洲合法传输到美国和大多数其他国家(尽管SCC目前仍是GDPR和英国GDPR下的有效数据传输机制)。目前,用于上述目的的隐私屏蔽框架和SCC的可行替代方案很少(如果有的话),这可能会导致政府 执法行动、诉讼、罚款和处罚或可能对其声誉和业务产生不利影响的负面宣传。

此外,2018年6月,加州通过了《加州消费者隐私法》(CCPA),为消费者提供了新的数据隐私权,并对公司提出了新的运营要求。CCPA赋予加州居民新的权限来访问和要求删除他们的个人信息,选择不共享某些个人信息,并接收有关如何收集、使用和共享其个人信息的详细信息 。CCPA规定了对违规行为的民事处罚,并为可能导致消费者集体诉讼和其他针对公司的诉讼的安全漏洞 设立了私人诉权。如果Reliance未能遵守CCPA 或其他联邦或州数据保护和数据隐私法,或者如果监管机构或原告声称公司未能遵守这些法律,则可能导致监管执法行动、私人诉讼和/或声誉损害。此外,加州于2020年11月通过了一项新的加州投票倡议--加州隐私权法案,或CPRA。CPRA将对在加州开展业务的公司施加额外的 数据保护义务,包括额外的消费者权利程序和选择退出 某些敏感数据的使用。大部分规定将于2023年1月1日生效,可能需要额外的合规性投资和业务流程更改。

53

联邦贸易委员会还通过了儿童在线隐私保护法(COPPA)的 修订版,扩大了针对针对儿童的网站和其他电子解决方案的运营商收集信息的责任。对于监管机构和法院可能如何解释COPPA项下潜在责任的范围和情况存在疑问,联邦贸易委员会继续就其2013年修订COPPA提供指导和 澄清。FTC指导或执行先例可能会使Reliance 难以或不切实际地在某些网站、服务或应用程序上提供广告。此外,联邦贸易委员会最近对一家广告网络处以罚款,原因是该广告网络使用了某些方法收集和使用移动应用程序的数据,包括某些针对儿童的应用程序,并且没有向其网络中的移动应用程序开发者披露数据收集情况。

欧盟内部不断变化的个人数据定义,特别是与IP地址、机器或设备标识符、地理位置数据和其他此类信息的分类有关的定义,可能会导致Reliance改变其业务做法,降低其数据质量和解决方案的价值, 并阻碍其扩展其产品的能力。Reliance未能遵守对适用法律和法规的不断变化的解释,或未能充分保护个人数据,可能会导致针对Reliance的执法行动或声誉损害,这 可能对Reliance的业务、财务状况和运营结果产生重大不利影响。

除了遵守政府法规 外,Reliance还希望参与行业协会和行业自律组织,这些协会和行业自律组织发布针对互联网广告提供的最佳实践或行为准则。这些指南和规范的更改 可能会对信实造成不利影响,其方式与信实的做法不一致,或与美国或国际监管机构的法律和法规相冲突。例如,自律组织或政府机构的新指南、守则或解释可能需要额外的披露或额外的消费者同意,例如以特定方式共享、链接或使用数据(如来自第三方的健康数据)的“选择加入”许可。如果Reliance未能遵守或被视为未按照有关隐私的行业最佳实践或任何行业指南或规范运营,其声誉可能会受到影响, Reliance可能会失去与广告商和数字媒体资产的关系。

由于违反安全措施,信实的业务可能会受到不利影响。

信实的业务 生成和处理大量数据,这些数据的不当使用或披露可能会损害其声誉。Reliance在各种设备上开展业务时收集并存储客户数据。Reliance依赖第三方工具进行必要的安全和身份验证,以实现客户姓名和密码等机密客户信息的安全传输,并且不能保证此类客户数据安全控制能够及时或根本不正当地防止、应对或应对任何安全漏洞或机密信息的不当泄露。Reliance产品还通过包括电信运营商和应用商店在内的第三方渠道分发,这些渠道可能会受到安全漏洞、网络攻击、病毒、勒索软件、蠕虫、特洛伊木马、恶意软件、入侵、网络钓鱼攻击或其他攻击。信实无法控制此类第三方渠道实施的安全措施 以防止此类入侵和攻击或他们在这方面的行动。此外,Reliance分发其产品的平台 可能包含在游戏 发布后才能检测到的错误或“错误”。任何此类错误都可能影响整体用户体验,从而可能导致用户减少对Reliance移动游戏产品的时间或兴趣,或者不向其他潜在用户推荐Reliance的内容。

违反网络安全措施 可能导致信息或数据被盗用、用户信息被删除或修改、或拒绝服务 或业务运营的其他中断。还可能出现员工或第三方服务提供商盗用用户数据的情况。由于安全漏洞或其他原因 泄露客户信息(包括手机号码或其他个人信息)可能会损害信实的声誉,根据适用法律或与此类机密信息相关的合同义务,信实可能面临责任。如果Reliance的声誉受到不利影响,它可能会失去客户 ,因为人们认为Reliance无法充分保护客户信息。可能需要投入大量时间 和包括财政资源在内的资源来防止此类安全漏洞或缓解此类漏洞造成的问题。

此外,由于担心在手机上玩游戏,信实的业务可能会受到损害。恶意软件可以在未经消费者同意的情况下订阅付费服务,从而向消费者收取欺诈性费用。这种对安全和隐私的担忧可能会影响整个互联网行业,尤其是信实的应用程序。如果由于第三方行为、员工或承包商的错误、渎职或其他原因导致Reliance的安全措施遭到破坏,从而导致有人未经授权访问其数据或消费者、 或其他第三方的数据,则Reliance的声誉可能会受到损害,其业务可能会受到影响,并可能招致重大的监管责任 。也不能保证Reliance能够制定安全措施来防止此类安全漏洞, 或对针对特定类型移动设备的安全漏洞有任何程度的控制。未能防止安全漏洞 或解决消费者对此类问题的担忧可能会对信实的业务、前景、财务状况、现金流和运营结果产生重大不利影响。

54

如果Reliance安全遭到破坏, 影响其或Reliance客户运营的数据或恢复能力受损,可能会导致其服务长期中断 以及用户信息和其他机密数据丢失。此类故障的影响可能包括因欺诈和盗窃造成的直接财务损失、合同终止、无法处理订单和发票的收入立即损失、 合同处罚、生产力损失以及恢复和改进的计划外成本。此外,可能会出现声誉损害, 破坏市场信心并危及未来的收入。

印度某些金融机构的财务困难和其他问题可能会对信实的业务、经营业绩、现金流和财务状况产生重大不利影响。

信实面临印度金融体系的风险,这些风险可能会受到某些印度金融机构所面临的财务困难的影响 这些金融机构的商业稳健性可能因信贷、交易、清算或其他关系而密切相关。这种风险有时被称为“系统性风险”,可能会对结算机构、银行、证券公司和信实每天与之互动的交易所等金融中介机构产生不利影响。印度金融系统的任何这种困难或不稳定都可能造成市场对印度金融机构和银行的负面看法,并对其业务产生不利影响。

网络运营商处理数据的方式和对通过其网络传输的数据的访问收费的变化可能会对信实的业务产生不利影响。

Reliance依赖于消费者通过互联网访问Reliance服务的能力。如果网络运营商通过其网络阻止、限制或以其他方式损害对其服务的访问,Reliance服务和业务可能会受到负面影响。如果网络运营商 实施基于使用量的定价,包括有意义的带宽上限,或试图通过数据提供商实现对其网络的访问盈利,则Reliance可能会产生更大的运营费用,并且Reliance会员的获取和保留可能会受到负面影响。此外,如果网络运营商创建互联网接入服务层级并向Reliance收费或禁止Reliance通过这些层级使用,其业务可能会受到负面影响。大多数为消费者提供互联网接入的网络运营商也为这些消费者提供多频道视频节目。因此,许多网络运营商都有动机以不利于信实持续增长和成功的方式使用其网络基础设施。虽然Reliance认为消费者需求、监管监督和竞争将有助于遏制这些激励措施,但如果网络运营商能够为其数据提供相对于其数据的优惠待遇,或者以其他方式实施歧视性网络管理做法,其业务 可能会受到负面影响。这些激励措施对运营商行为的限制程度因市场而异。

55

信实的广告收入 取决于许多因素,包括电影的放映次数,这受到其控制之外的因素的影响。

Reliance根据在电影放映中播放的广告数量来产生广告收入。因此,Reliance产生的广告收入 与电影院的电影放映次数直接相关。Reliance不控制也不能影响电影院的放映次数 ,放映次数取决于各种外部因素,包括一周内新电影的上映次数、此类新电影的票房成功程度、印度不同地区的天气条件(例如,在极端冬季,印度北部的许多影院将不会在夜间放映电影),以及一个地区的法律具体限制每天只能放映电影 。此外,虽然目前没有规定电影院在电影放映前或放映期间可以播放的广告量,但不能保证这一点不会根据未来的规定而改变。因此,这些因素的任何负面下滑都可能直接影响Reliance的广告收入,以及它与广告商之间关于其影院广告平台有效性的关系。

Reliance专注于产品创新和用户参与度,而不是短期经营业绩,这可能会对Reliance的收入产生不利影响。

Reliance打算快速 开发和推出新的创新功能。Reliance打算专注于改善用户体验,并为广告商开发新的和 改进的产品和服务。Reliance打算将用户和广告商的创新和体验 置于短期运营结果之上。Reliance可能会经常做出产品和服务决策,这些决策可能会降低Reliance的短期运营业绩。 如果信实认为产品和服务决策与其改善广告商用户体验绩效的目标一致,则Reliance可能会经常做出可能会降低其短期经营业绩的决策。这些预期的决定可能与投资者的短期预期不一致,也可能不会产生信实预期的长期收益,在这种情况下,信实与广告商的关系 及其业务和经营业绩可能会受到损害。此外,Reliance专注于体验的意图可能会对Reliance与潜在广告商的关系产生负面影响。这可能会导致广告商流失,从而损害Reliance的收入和经营业绩。

Reliance用户增长和对移动设备的参与度 取决于与Reliance无法控制的移动操作系统和标准的有效操作。

Reliance打算 使其产品和服务可在各种操作系统和网站上使用。Reliance将依赖于与Reliance无法控制的流行设备、桌面和移动操作系统以及Web浏览器的互操作性,例如Mac OS、Windows、 Android、iOS、Chrome和Firefox。此类系统、设备或Web浏览器中的任何更改,如果降低了Reliance产品和服务的功能或给予竞争对手产品或服务优惠待遇,都可能对Reliance产品和服务的使用产生不利影响。此外,如果Reliance开发其产品的平台数量增加,将导致Reliance的运营费用增加 。为了提供高质量的产品和服务,Reliance的产品和服务必须与Reliance无法 控制的一系列操作系统、网络、设备、Web浏览器和标准很好地协同工作。此外,由于大多数Reliance的未来用户可能会通过移动设备访问Reliance的产品和服务,因此Reliance特别依赖于它和服务与移动设备和操作系统的互操作性。Reliance 可能无法成功发展与移动行业主要参与者的关系,或无法开发与这些操作系统、网络、设备、Web浏览器和标准有效运行的产品或服务 。如果Reliance的用户很难访问和使用Reliance的产品和服务,尤其是在他们的移动设备上,则Reliance的用户增长和参与度可能会受到损害,其业务和运营结果可能会受到不利影响。

56

信实的成功有赖于互联网和智能手机的持续使用,以及印度和新兴市场在线基础设施的可靠性和充分性 以及数据定价。

信实的业务 和未来的经营业绩在很大程度上取决于众多影响消费者继续使用互联网作为通过游戏和体育媒体以及教育娱乐进行娱乐的有效媒体的因素。这些因素包括移动设备的增长率、互联网和宽带的使用率和普及率、管理在线游戏和基于机会的游戏的现有法律、法规和政策 、体育媒体和虚拟锦标赛的接受度和媒体宣传、对在线数据隐私的担忧以及全球,特别是印度和新兴市场的总体经济状况。Reliance的成功在很大程度上将取决于 第三方维护和改进互联网基础设施,以提供可靠的网络主干,以及可靠的互联网接入和服务所需的速度、数据容量、安全性和硬件。Reliance收入的持续增长在很大程度上依赖于互联网的广泛接受和使用。印度在印度各地的某些城市经历了互联网关闭 政府已指示电信公司关闭服务或关闭网站,此类关闭频率的增加 可能会对其提供平台的能力造成不利影响。通过互联网和应用程序销售的服务的需求和接受度非常不确定 。在印度,手机游戏和电子竞技作为一种娱乐媒介以及使用互联网和其他在线学习和教育娱乐服务的快速增长仍然是一个相对较新的现象,Reliance无法向您保证 这一趋势将继续下去,或者印度客户的互联网渗透率将会增加。因此,Reliance用户群的增长依赖于将他们吸引到其平台上。对欺诈、隐私的担忧, 缺乏信任和其他问题也可能阻碍企业 采用互联网。印度的在线公司未能满足消费者的需求,可能会导致消费者不愿使用互联网作为信息交换的手段。如果这些担忧没有得到充分解决,它们可能会抑制应用程序在印度的增长 。此外,如果通过移动应用程序收集的数据的互联网安全或隐私遭到众所周知的破坏, 一般使用量可能会下降,这可能会减少我们服务的使用并阻碍其增长,进而可能对其 业务、现金流、财务状况和运营结果产生负面影响。

Reliance在其服务增长和盈利方面的努力可能不会成功 。

潜在开发人员可能无法成功构建创建和维护用户参与度的应用程序或网站。此外,潜在开发者可以选择 在其他平台上构建,包括由第三方控制的移动平台,而不是在Reliance的平台上构建 或为Reliance服务提供内容。Reliance打算平衡Reliance开发人员的分布目标与提供最佳用户体验的Reliance,而Reliance可能无法成功实现吸引和留住Reliance产品开发人员的平衡 。如果Reliance不能成功地发展Reliance的产品,或者Reliance无法与平台和服务开发商建立和保持良好的关系,Reliance的用户增长和用户参与度以及Reliance的 财务业绩可能会受到不利影响。

信实对市场机会的估计和对市场增长的预测可能被证明是不准确的。

市场机会估计 和增长预测,无论是从第三方来源获得还是从内部开发,都受到不确定性的影响,并且基于可能被证明是不准确的 假设和估计。目前尤其如此,因为对新冠肺炎大流行的严重性、规模和持续时间的预测不确定且变化迅速。本委托书 声明/招股说明书中包含的关于目标市场和市场需求的规模和预期增长的估计和预测也可能被证明是不准确的。 目标市场可能不会在本委托书/招股说明书中包含的预测的时间框架内实现,而且即使市场达到了本委托书/招股说明书中提出的规模估计和增长估计,其业务也可能无法以类似的速度增长。

如果Reliance或其用户在互联网服务中遇到中断,或者如果互联网服务提供商能够阻止、降级或收费访问Reliance的产品和服务,Reliance可能会产生额外的费用以及用户和广告商的流失。

Reliance取决于Reliance的用户和广告商访问互联网的能力。这种访问权限将由在宽带和互联网访问市场上拥有巨大市场影响力的公司提供,包括在宽带和互联网访问市场上具有巨大市场影响力的公司,包括现有的电话公司、有线电视公司、移动通信公司、政府所有的服务提供商、设备制造商和操作系统提供商 ,这些公司中的任何一家都可能采取降低、破坏或增加用户访问Reliance产品或服务的成本的行动,而这反过来又会对Reliance的业务产生负面影响。采用任何对互联网的增长、普及或使用产生不利影响的法律或法规,包括限制互联网中立性的法律或做法,都可能减少对Reliance产品和服务的需求或使用 ,增加Reliance的业务成本,并对Reliance的运营业绩产生不利影响 。Reliance还将依赖其他公司维护可靠的网络系统,为Reliance和Reliance的用户提供足够的速度、数据容量和安全性。随着互联网用户数量、使用频率和传输数据量的持续增长,Reliance及其用户所依赖的互联网基础设施可能无法支持对其提出的要求。Reliance或Reliance的用户所依赖的互联网基础设施的故障,即使是很短的时间,也可能破坏Reliance的运营并损害Reliance的经营业绩。

57

信实集团认为,其有效争夺用户的能力取决于信实集团内部和外部的许多因素,包括:

| · | 与Reliance的竞争对手相比,Reliance产品和服务的受欢迎程度、实用性、易用性、性能和可靠性 ; |

| · | 信实用户生成的内容的数量、质量和及时性; |

| · | 信实的产品和服务的时机和市场接受度; |

| · | 在国际上采用信实的产品和服务; |

| · | Reliance的 能力以及Reliance的竞争对手开发新产品和服务的能力 以及对现有产品和服务的增强; |

| · | 信实或信实的竞争对手在美国存托股份上的使用频率和相对显着性; |

| · | Reliance与平台合作伙伴建立和维护关系的能力; |

| · | 由立法、监管机构或诉讼(包括和解和同意法令)授权或信实选择进行的变更,其中一些可能会对信实产生不成比例的影响。 |

| · | 反垄断法在美国和国际上的适用情况; |

| · | 政府规范竞争的行为; |

| · | 信实有能力吸引、留住和激励有才华的员工,特别是工程师、设计师和产品经理; |

| · | 在信实行业内进行收购或整合,这可能会导致更强大的竞争对手; 和 |

| · | 信实的声誉和相对于竞争对手的品牌实力。 |

Reliance在电影和电视媒体领域面临着来自新公司和现有公司的竞争。近年来,来自这些参与者的激烈竞争增加了对有限内容池的需求,这反过来又增加了内容获取的成本。 无法保证内容获取的成本在未来不会继续增加,从而使Reliance更难经济高效地获取内容。此外,由于此类内容供应稀缺,具有商业吸引力的内容的价格可能会不成比例地上涨 。这可能会降低信实的维持利润率的能力,这可能会对其业务前景、财务状况和运营结果产生重大的不利影响。信实的收入最初将通过美国存托股份产生 ,信实将与包括上述业务在内的在线和移动业务以及电视、广播和印刷等传统媒体争夺广告预算。为了增加Reliance的收入并改善Reliance的经营业绩,相对于Reliance的竞争对手,Reliance可能会增加Reliance在广告支出中的份额。 许多竞争对手都是提供更传统且被广泛接受的广告产品的较大公司。此外,Reliance的一些较大的竞争对手拥有更广泛的产品或服务产品和用户基础,并利用基于其他产品或服务的关系来获得额外的广告预算份额。

信实集团认为,其有效竞争广告客户支出的能力取决于信实集团内部和外部的许多因素,包括:

| · | 相对于Reliance竞争对手,Reliance用户群的规模和构成 ; |

| · | Reliance的广告定向能力,以及Reliance的竞争对手的能力; |

| · | 信实的广告服务及其竞争对手的广告服务的时机和市场接受度; |

| · | Reliance的营销和销售努力,以及Reliance的竞争对手的营销和销售努力; |

| · | 相对于信实竞争对手的广告产品和服务,信实产品的定价; |

| · | Reliance的广告商从Reliance的广告服务获得的回报,以及Reliance的竞争对手的回报; |

| · | Reliance的声誉和相对于Reliance竞争对手的品牌实力; |

| · | Reliance用户对Reliance产品的参与度; |

| · | Reliance成功实现移动使用盈利的能力; |

| · | 信实的客户服务和支持努力; |

| · | Reliance建立和维护开发人员的能力; |

58

| · | 在信实行业内进行收购或整合,这可能会带来更强大的竞争对手; 和 |

| · | Reliance能够以经济高效的方式管理和发展其运营。 |

近年来,Reliance的潜在竞争对手之间和之间发生了重大收购和整合。Reliance预计这一整合趋势将继续,这将给Reliance的业务带来更激烈的竞争挑战。

与Reliance相比,Reliance的许多潜在竞争对手在某些市场上拥有更多的资源和更好的竞争地位。 这些因素可能使Reliance的竞争对手能够更有效地应对新技术或新兴技术以及市场需求的变化 。Reliance的竞争对手可能会开发与Reliance类似的产品、功能或服务,或获得更大的市场接受度,可能会进行影响更深远、更成功的产品开发或营销活动,或者 可能会采用更激进的定价政策。此外,平台合作伙伴可以使用Reliance用户共享的信息 开发与Reliance竞争的产品或功能。如果Reliance不能有效地竞争,Reliance的用户基础和用户参与度可能会下降,这可能会降低Reliance对开发商和广告商的吸引力,并对Reliance的收入和运营结果产生实质性和 不利影响。