| 立即释放 | 2023年1月18日 | |||||||

% or (1) 基点(BP)从 第三季度 2022 | %或 基点(BP)从 第四季度 2021 | ||||||||||||||||||||||||||||||||||

| 截至三个月 | |||||||||||||||||||||||||||||||||||

| (千美元,每股数据除外) | Dec 31, 2022 | Sep 30, 2022 | Dec 31, 2021 | ||||||||||||||||||||||||||||||||

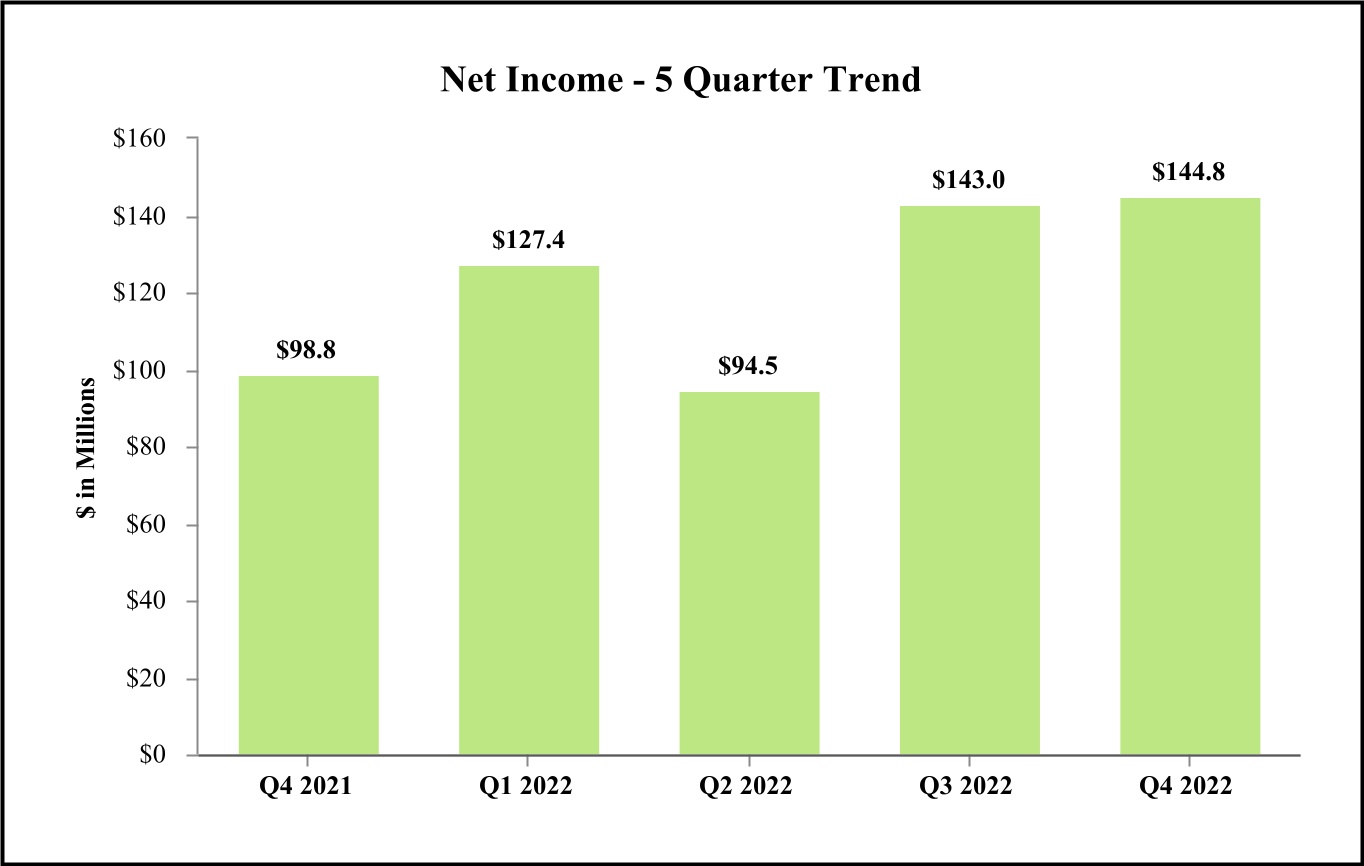

| 净收入 | $ | 144,817 | $ | 142,961 | $ | 98,757 | 1 | % | 47 | % | |||||||||||||||||||||||||

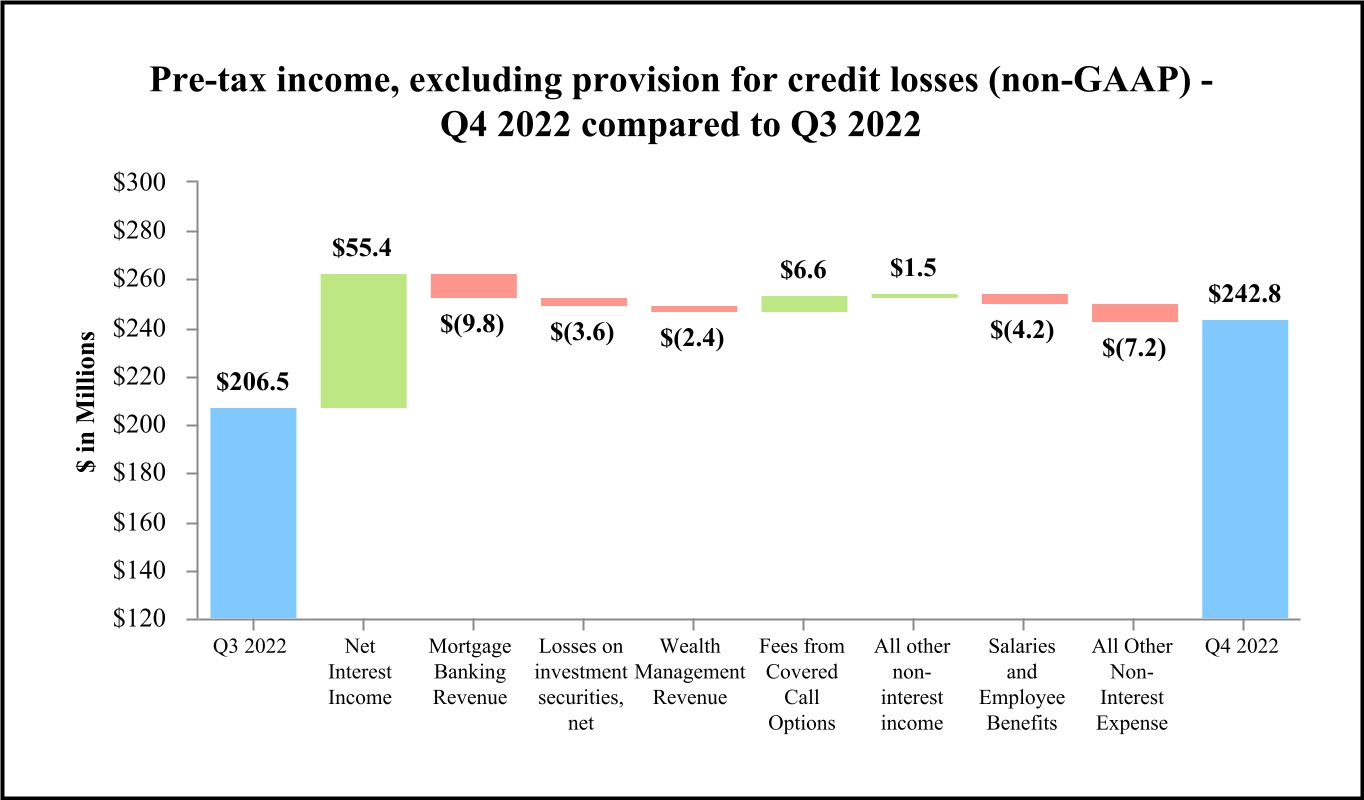

税前收入,不包括信贷损失准备金(非公认会计准则)(2) | 242,819 | 206,461 | 146,344 | 18 | 66 | ||||||||||||||||||||||||||||||

| 每股普通股净收益-稀释后收益 | 2.23 | 2.21 | 1.58 | 1 | 41 | ||||||||||||||||||||||||||||||

| 宣布的每股普通股现金股息 | 0.34 | 0.34 | 0.31 | — | 10 | ||||||||||||||||||||||||||||||

净收入(3) | 550,655 | 502,930 | 429,743 | 9 | 28 | ||||||||||||||||||||||||||||||

| 净利息收入 | 456,816 | 401,448 | 295,976 | 14 | 54 | ||||||||||||||||||||||||||||||

| 净息差 | 3.71 | % | 3.34 | % | 2.54 | % | 37 | Bps | 117 | Bps | |||||||||||||||||||||||||

净息差-全额应税-等值(非公认会计准则)(2) | 3.73 | 3.35 | 2.55 | 38 | 118 | ||||||||||||||||||||||||||||||

净间接费用比率(4) | 1.63 | 1.53 | 1.21 | 10 | 42 | ||||||||||||||||||||||||||||||

| 平均资产回报率 | 1.10 | 1.12 | 0.80 | (2) | 30 | ||||||||||||||||||||||||||||||

| 平均普通股权益回报率 | 12.72 | 12.31 | 9.05 | 41 | 367 | ||||||||||||||||||||||||||||||

平均有形普通股权益回报率(非公认会计准则)(2) | 15.21 | 14.68 | 11.04 | 53 | 417 | ||||||||||||||||||||||||||||||

| 在期末 | |||||||||||||||||||||||||||||||||||

| 总资产 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,142,143 | 4 | % | 6 | % | |||||||||||||||||||||||||

贷款总额(5) | 39,196,485 | 38,167,613 | 34,789,104 | 11 | 13 | ||||||||||||||||||||||||||||||

| 总存款 | 42,902,544 | 42,797,191 | 42,095,585 | 1 | 2 | ||||||||||||||||||||||||||||||

| 股东权益总额 | 4,796,838 | 4,637,980 | 4,498,688 | 14 | 7 | ||||||||||||||||||||||||||||||

| 截至三个月 | 截止的年数 | ||||||||||||||||||||||||||||||||||||||||

| (千美元,每股数据除外) | Dec 31, 2022 | Sep 30, 2022 | Jun 30, 2022 | Mar 31, 2022 | Dec 31, 2021 | Dec 31, 2022 | Dec 31, 2021 | ||||||||||||||||||||||||||||||||||

| 选定的财务状况数据(期末): | |||||||||||||||||||||||||||||||||||||||||

| 总资产 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | |||||||||||||||||||||||||||||||

贷款总额(1) | 39,196,485 | 38,167,613 | 37,053,103 | 35,280,547 | 34,789,104 | ||||||||||||||||||||||||||||||||||||

| 总存款 | 42,902,544 | 42,797,191 | 42,593,326 | 42,219,322 | 42,095,585 | ||||||||||||||||||||||||||||||||||||

| 股东权益总额 | 4,796,838 | 4,637,980 | 4,727,623 | 4,492,256 | 4,498,688 | ||||||||||||||||||||||||||||||||||||

| 损益表数据精选: | |||||||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 456,816 | $ | 401,448 | $ | 337,804 | $ | 299,294 | $ | 295,976 | $ | 1,495,362 | $ | 1,124,957 | |||||||||||||||||||||||||||

净收入(2) | 550,655 | 502,930 | 440,746 | 462,084 | 429,743 | 1,956,415 | 1,711,077 | ||||||||||||||||||||||||||||||||||

| 净收入 | 144,817 | 142,961 | 94,513 | 127,391 | 98,757 | 509,682 | 466,151 | ||||||||||||||||||||||||||||||||||

税前收入,不包括信贷损失准备金(非公认会计准则)(3) | 242,819 | 206,461 | 152,078 | 177,786 | 146,344 | 779,144 | 578,533 | ||||||||||||||||||||||||||||||||||

| 普通股每股净收益-基本 | 2.27 | 2.24 | 1.51 | 2.11 | 1.61 | 8.14 | 7.69 | ||||||||||||||||||||||||||||||||||

| 每股普通股净收益--稀释后收益 | 2.23 | 2.21 | 1.49 | 2.07 | 1.58 | 8.02 | 7.58 | ||||||||||||||||||||||||||||||||||

| 宣布的每股普通股现金股息 | 0.34 | 0.34 | 0.34 | 0.34 | 0.31 | 1.36 | 1.24 | ||||||||||||||||||||||||||||||||||

| 选定的财务比率和其他数据: | |||||||||||||||||||||||||||||||||||||||||

| 性能比率: | |||||||||||||||||||||||||||||||||||||||||

| 净息差 | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | 2.54 | % | 3.15 | % | 2.57 | % | |||||||||||||||||||||||||||

净息差-全额应税-等值(非公认会计准则)(3) | 3.73 | 3.35 | 2.93 | 2.61 | 2.55 | 3.17 | 2.58 | ||||||||||||||||||||||||||||||||||

| 非利息收入与平均资产之比 | 0.71 | 0.79 | 0.84 | 1.33 | 1.08 | 0.91 | 1.25 | ||||||||||||||||||||||||||||||||||

| 非利息支出与平均资产之比 | 2.34 | 2.32 | 2.35 | 2.33 | 2.29 | 2.33 | 2.42 | ||||||||||||||||||||||||||||||||||

净间接费用比率(4) | 1.63 | 1.53 | 1.51 | 1.00 | 1.21 | 1.42 | 1.17 | ||||||||||||||||||||||||||||||||||

| 平均资产回报率 | 1.10 | 1.12 | 0.77 | 1.04 | 0.80 | 1.01 | 1.00 | ||||||||||||||||||||||||||||||||||

| 平均普通股权益回报率 | 12.72 | 12.31 | 8.53 | 11.94 | 9.05 | 11.41 | 11.27 | ||||||||||||||||||||||||||||||||||

平均有形普通股权益回报率(非公认会计准则)(3) | 15.21 | 14.68 | 10.36 | 14.48 | 11.04 | 13.73 | 13.83 | ||||||||||||||||||||||||||||||||||

| 平均总资产 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | $ | 49,118,777 | $ | 50,424,319 | $ | 46,824,051 | |||||||||||||||||||||||||||

| 平均总股东权益 | 4,710,856 | 4,795,387 | 4,526,110 | 4,500,460 | 4,433,953 | 4,634,224 | 4,300,742 | ||||||||||||||||||||||||||||||||||

| 平均贷款与平均存款比率 | 90.5 | % | 88.8 | % | 86.8 | % | 83.8 | % | 81.7 | % | 87.5 | % | 84.7 | % | |||||||||||||||||||||||||||

| 期末贷存比 | 91.4 | 89.2 | 87.0 | 83.6 | 82.6 | ||||||||||||||||||||||||||||||||||||

| 期末普通股数据: | |||||||||||||||||||||||||||||||||||||||||

| 每股普通股市场价格 | $ | 84.52 | $ | 81.55 | $ | 80.15 | $ | 92.93 | $ | 90.82 | |||||||||||||||||||||||||||||||

| 普通股每股账面价值 | 72.12 | 69.56 | 71.06 | 71.26 | 71.62 | ||||||||||||||||||||||||||||||||||||

每股普通股有形账面价值(非公认会计准则)(3) | 61.00 | 58.42 | 59.87 | 59.34 | 59.64 | ||||||||||||||||||||||||||||||||||||

| 已发行普通股 | 60,794,008 | 60,743,335 | 60,721,889 | 57,253,214 | 57,054,091 | ||||||||||||||||||||||||||||||||||||

| 期末其他数据: | |||||||||||||||||||||||||||||||||||||||||

一级杠杆率(5) | 8.8 | % | 8.8 | % | 8.8 | % | 8.1 | % | 8.0 | % | |||||||||||||||||||||||||||||||

| 基于风险的资本比率: | |||||||||||||||||||||||||||||||||||||||||

一级资本充足率(5) | 10.0 | 9.9 | 9.9 | 9.6 | 9.6 | ||||||||||||||||||||||||||||||||||||

普通股一级资本比率(5) | 9.1 | 9.0 | 9.0 | 8.6 | 8.6 | ||||||||||||||||||||||||||||||||||||

总资本比率(5) | 11.9 | 11.8 | 11.9 | 11.6 | 11.6 | ||||||||||||||||||||||||||||||||||||

信贷损失准备(6) | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | |||||||||||||||||||||||||||||||

| 贷款拨备和与贷款有关的无资金来源的承诺损失占贷款总额的比例 | 0.91 | % | 0.83 | % | 0.84 | % | 0.85 | % | 0.86 | % | |||||||||||||||||||||||||||||||

| 数量: | |||||||||||||||||||||||||||||||||||||||||

| 银行子公司 | 15 | 15 | 15 | 15 | 15 | ||||||||||||||||||||||||||||||||||||

| 银行办事处 | 174 | 174 | 173 | 174 | 173 | ||||||||||||||||||||||||||||||||||||

| (未经审计) | (未经审计) | (未经审计) | (未经审计) | |||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | ||||||||||||||||||||||||||||

| (单位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | |||||||||||||||||||||||||||

| 资产 | ||||||||||||||||||||||||||||||||

| 现金和银行到期款项 | $ | 490,908 | $ | 489,590 | $ | 498,891 | $ | 462,516 | $ | 411,150 | ||||||||||||||||||||||

| 根据转售协议出售的联邦基金和购买的证券 | 58 | 57 | 475,056 | 700,056 | 700,055 | |||||||||||||||||||||||||||

| 银行的有息存款 | 1,988,719 | 3,968,605 | 3,266,541 | 4,013,597 | 5,372,603 | |||||||||||||||||||||||||||

| 可供出售的证券,按公允价值计算 | 3,243,017 | 2,923,653 | 2,970,121 | 2,998,898 | 2,327,793 | |||||||||||||||||||||||||||

| 持有至到期日证券,按摊销成本计算 | 3,640,567 | 3,389,842 | 3,413,469 | 3,435,729 | 2,942,285 | |||||||||||||||||||||||||||

| 交易账户证券 | 1,127 | 179 | 1,010 | 852 | 1,061 | |||||||||||||||||||||||||||

| 公允价值易于确定的股权证券 | 110,365 | 114,012 | 93,295 | 92,689 | 90,511 | |||||||||||||||||||||||||||

| 联邦住房贷款银行和联邦储备银行股票 | 224,759 | 178,156 | 136,138 | 136,163 | 135,378 | |||||||||||||||||||||||||||

| 经纪业务客户应收账款 | 16,387 | 20,327 | 21,527 | 22,888 | 26,068 | |||||||||||||||||||||||||||

| 持有待售按揭贷款 | 299,935 | 376,160 | 513,232 | 606,545 | 817,912 | |||||||||||||||||||||||||||

| 扣除非劳动收入后的贷款净额 | 39,196,485 | 38,167,613 | 37,053,103 | 35,280,547 | 34,789,104 | |||||||||||||||||||||||||||

| 贷款损失准备 | (270,173) | (246,110) | (251,769) | (250,539) | (247,835) | |||||||||||||||||||||||||||

| 净贷款 | 38,926,312 | 37,921,503 | 36,801,334 | 35,030,008 | 34,541,269 | |||||||||||||||||||||||||||

| 房舍、软件和设备,净额 | 764,798 | 763,029 | 762,381 | 761,213 | 766,405 | |||||||||||||||||||||||||||

| 租赁投资,净额 | 253,928 | 244,822 | 223,813 | 240,656 | 242,082 | |||||||||||||||||||||||||||

| 应计利息、应收账款和其他资产 | 1,391,342 | 1,316,305 | 1,112,697 | 1,066,750 | 1,084,115 | |||||||||||||||||||||||||||

| 交易日期应收证券 | 921,717 | — | — | — | — | |||||||||||||||||||||||||||

| 商誉 | 653,524 | 653,079 | 654,709 | 655,402 | 655,149 | |||||||||||||||||||||||||||

| 其他与收购相关的无形资产 | 22,186 | 23,620 | 25,118 | 26,699 | 28,307 | |||||||||||||||||||||||||||

| 总资产 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | ||||||||||||||||||||||

| 负债与股东权益 | ||||||||||||||||||||||||||||||||

| 存款: | ||||||||||||||||||||||||||||||||

| 不计息 | $ | 12,668,160 | $ | 13,529,277 | $ | 13,855,844 | $ | 13,748,918 | $ | 14,179,980 | ||||||||||||||||||||||

| 计息 | 30,234,384 | 29,267,914 | 28,737,482 | 28,470,404 | 27,915,605 | |||||||||||||||||||||||||||

| 总存款 | 42,902,544 | 42,797,191 | 42,593,326 | 42,219,322 | 42,095,585 | |||||||||||||||||||||||||||

| 联邦住房贷款银行预付款 | 2,316,071 | 2,316,071 | 1,166,071 | 1,241,071 | 1,241,071 | |||||||||||||||||||||||||||

| 其他借款 | 596,614 | 447,215 | 482,787 | 482,516 | 494,136 | |||||||||||||||||||||||||||

| 附属票据 | 437,392 | 437,260 | 437,162 | 437,033 | 436,938 | |||||||||||||||||||||||||||

| 次级债券 | 253,566 | 253,566 | 253,566 | 253,566 | 253,566 | |||||||||||||||||||||||||||

| 交易日应付证券 | — | — | — | 437 | — | |||||||||||||||||||||||||||

| 应计应付利息和其他负债 | 1,646,624 | 1,493,656 | 1,308,797 | 1,124,460 | 1,122,159 | |||||||||||||||||||||||||||

| 总负债 | 48,152,811 | 47,744,959 | 46,241,709 | 45,758,405 | 45,643,455 | |||||||||||||||||||||||||||

| 股东权益: | ||||||||||||||||||||||||||||||||

| 优先股 | 412,500 | 412,500 | 412,500 | 412,500 | 412,500 | |||||||||||||||||||||||||||

| 普通股 | 60,797 | 60,743 | 60,722 | 59,091 | 58,892 | |||||||||||||||||||||||||||

| 盈馀 | 1,902,474 | 1,891,621 | 1,880,913 | 1,698,093 | 1,685,572 | |||||||||||||||||||||||||||

| 库存股 | (304) | — | — | (109,903) | (109,903) | |||||||||||||||||||||||||||

| 留存收益 | 2,849,007 | 2,731,844 | 2,616,525 | 2,548,474 | 2,447,535 | |||||||||||||||||||||||||||

| 累计其他综合(亏损)收入 | (427,636) | (458,728) | (243,037) | (115,999) | 4,092 | |||||||||||||||||||||||||||

| 股东权益总额 | 4,796,838 | 4,637,980 | 4,727,623 | 4,492,256 | 4,498,688 | |||||||||||||||||||||||||||

| 总负债和股东权益 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | ||||||||||||||||||||||

| 截至三个月 | 截止的年数 | |||||||||||||||||||||||||||||||||||||

| (单位为千,每股数据除外) | 十二月三十一日, 2022 | 9月30日, 2022 | 6月30日, 2022 | 3月31日, 2022 | 十二月三十一日, 2021 | Dec 31, 2022 | Dec 31, 2021 | |||||||||||||||||||||||||||||||

| 利息收入 | ||||||||||||||||||||||||||||||||||||||

| 贷款的利息和费用 | $ | 498,838 | $ | 402,689 | $ | 320,501 | $ | 285,698 | $ | 289,140 | $ | 1,507,726 | $ | 1,133,528 | ||||||||||||||||||||||||

| 持有待售按揭贷款 | 3,997 | 5,371 | 5,740 | 6,087 | 7,234 | 21,195 | 32,169 | |||||||||||||||||||||||||||||||

| 银行的有息存款 | 20,349 | 15,621 | 5,790 | 1,687 | 2,254 | 43,447 | 6,606 | |||||||||||||||||||||||||||||||

| 根据转售协议出售的联邦基金和购买的证券 | 1,263 | 1,845 | 1,364 | 431 | 173 | 4,903 | 173 | |||||||||||||||||||||||||||||||

| 投资证券 | 53,092 | 38,569 | 36,541 | 32,398 | 27,210 | 160,600 | 95,286 | |||||||||||||||||||||||||||||||

| 交易账户证券 | 6 | 7 | 4 | 5 | 4 | 22 | 10 | |||||||||||||||||||||||||||||||

| 联邦住房贷款银行和联邦储备银行股票 | 2,918 | 2,109 | 1,823 | 1,772 | 1,776 | 8,622 | 7,067 | |||||||||||||||||||||||||||||||

| 经纪业务客户应收账款 | 282 | 267 | 205 | 174 | 188 | 928 | 645 | |||||||||||||||||||||||||||||||

| 利息收入总额 | 580,745 | 466,478 | 371,968 | 328,252 | 327,979 | 1,747,443 | 1,275,484 | |||||||||||||||||||||||||||||||

| 利息支出 | ||||||||||||||||||||||||||||||||||||||

| 存款利息 | 95,447 | 45,916 | 18,985 | 14,854 | 16,572 | 175,202 | 88,119 | |||||||||||||||||||||||||||||||

| 联邦住房贷款银行垫款利息 | 13,823 | 6,812 | 4,878 | 4,816 | 4,923 | 30,329 | 19,581 | |||||||||||||||||||||||||||||||

| 其他借款的利息 | 5,313 | 4,008 | 2,734 | 2,239 | 2,250 | 14,294 | 9,928 | |||||||||||||||||||||||||||||||

| 附属票据的利息 | 5,520 | 5,485 | 5,517 | 5,482 | 5,514 | 22,004 | 21,983 | |||||||||||||||||||||||||||||||

| 次级债券的利息 | 3,826 | 2,809 | 2,050 | 1,567 | 2,744 | 10,252 | 10,916 | |||||||||||||||||||||||||||||||

| 利息支出总额 | 123,929 | 65,030 | 34,164 | 28,958 | 32,003 | 252,081 | 150,527 | |||||||||||||||||||||||||||||||

| 净利息收入 | 456,816 | 401,448 | 337,804 | 299,294 | 295,976 | 1,495,362 | 1,124,957 | |||||||||||||||||||||||||||||||

| 信贷损失准备金 | 47,646 | 6,420 | 20,417 | 4,106 | 9,299 | 78,589 | (59,263) | |||||||||||||||||||||||||||||||

| 扣除信贷损失准备后的净利息收入 | 409,170 | 395,028 | 317,387 | 295,188 | 286,677 | 1,416,773 | 1,184,220 | |||||||||||||||||||||||||||||||

| 非利息收入 | ||||||||||||||||||||||||||||||||||||||

| 财富管理 | 30,727 | 33,124 | 31,369 | 31,394 | 32,489 | 126,614 | 124,019 | |||||||||||||||||||||||||||||||

| 抵押贷款银行业务 | 17,407 | 27,221 | 33,314 | 77,231 | 53,138 | 155,173 | 273,010 | |||||||||||||||||||||||||||||||

| 存款账户手续费 | 13,054 | 14,349 | 15,888 | 15,283 | 14,734 | 58,574 | 54,168 | |||||||||||||||||||||||||||||||

| 投资证券损失,净额 | (6,745) | (3,103) | (7,797) | (2,782) | (1,067) | (20,427) | (1,059) | |||||||||||||||||||||||||||||||

| 备兑看涨期权的费用 | 7,956 | 1,366 | 1,069 | 3,742 | 1,128 | 14,133 | 3,673 | |||||||||||||||||||||||||||||||

| 交易(亏损)收益,净额 | (306) | (7) | 176 | 3,889 | 206 | 3,752 | 245 | |||||||||||||||||||||||||||||||

| 营业租赁收入,净额 | 12,384 | 12,644 | 15,007 | 15,475 | 14,204 | 55,510 | 53,691 | |||||||||||||||||||||||||||||||

| 其他 | 19,362 | 15,888 | 13,916 | 18,558 | 18,935 | 67,724 | 78,373 | |||||||||||||||||||||||||||||||

| 非利息收入总额 | 93,839 | 101,482 | 102,942 | 162,790 | 133,767 | 461,053 | 586,120 | |||||||||||||||||||||||||||||||

| 非利息支出 | ||||||||||||||||||||||||||||||||||||||

| 薪酬和员工福利 | 180,331 | 176,095 | 167,326 | 172,355 | 167,131 | 696,107 | 691,669 | |||||||||||||||||||||||||||||||

| 软件和设备 | 24,699 | 24,126 | 24,250 | 22,810 | 23,708 | 95,885 | 87,515 | |||||||||||||||||||||||||||||||

| 运营租赁设备 | 10,078 | 9,448 | 8,774 | 9,708 | 10,147 | 38,008 | 40,880 | |||||||||||||||||||||||||||||||

| 入住率,净额 | 17,763 | 17,727 | 17,651 | 17,824 | 18,343 | 70,965 | 74,184 | |||||||||||||||||||||||||||||||

| 数据处理 | 7,927 | 7,767 | 8,010 | 7,505 | 7,207 | 31,209 | 27,279 | |||||||||||||||||||||||||||||||

| 广告和营销 | 14,279 | 16,600 | 16,615 | 11,924 | 13,981 | 59,418 | 47,275 | |||||||||||||||||||||||||||||||

| 专业费用 | 9,267 | 7,544 | 7,876 | 8,401 | 7,551 | 33,088 | 29,494 | |||||||||||||||||||||||||||||||

| 其他与收购有关的无形资产摊销 | 1,436 | 1,492 | 1,579 | 1,609 | 1,811 | 6,116 | 7,734 | |||||||||||||||||||||||||||||||

| FDIC保险 | 6,775 | 7,186 | 6,949 | 7,729 | 7,317 | 28,639 | 27,030 | |||||||||||||||||||||||||||||||

| 奥利奥费用,净额 | 369 | 229 | 294 | (1,032) | (641) | (140) | (1,654) | |||||||||||||||||||||||||||||||

| 其他 | 34,912 | 28,255 | 29,344 | 25,465 | 26,844 | 117,976 | 101,138 | |||||||||||||||||||||||||||||||

| 非利息支出总额 | 307,836 | 296,469 | 288,668 | 284,298 | 283,399 | 1,177,271 | 1,132,544 | |||||||||||||||||||||||||||||||

| 税前收入 | 195,173 | 200,041 | 131,661 | 173,680 | 137,045 | 700,555 | 637,796 | |||||||||||||||||||||||||||||||

| 所得税费用 | 50,356 | 57,080 | 37,148 | 46,289 | 38,288 | 190,873 | 171,645 | |||||||||||||||||||||||||||||||

| 净收入 | $ | 144,817 | $ | 142,961 | $ | 94,513 | $ | 127,391 | $ | 98,757 | $ | 509,682 | $ | 466,151 | ||||||||||||||||||||||||

| 优先股股息 | 6,991 | 6,991 | 6,991 | 6,991 | 6,991 | 27,964 | 27,964 | |||||||||||||||||||||||||||||||

| 适用于普通股的净收益 | $ | 137,826 | $ | 135,970 | $ | 87,522 | $ | 120,400 | $ | 91,766 | $ | 481,718 | $ | 438,187 | ||||||||||||||||||||||||

| 普通股每股净收益-基本 | $ | 2.27 | $ | 2.24 | $ | 1.51 | $ | 2.11 | $ | 1.61 | $ | 8.14 | $ | 7.69 | ||||||||||||||||||||||||

| 每股普通股净收益--稀释后收益 | $ | 2.23 | $ | 2.21 | $ | 1.49 | $ | 2.07 | $ | 1.58 | $ | 8.02 | $ | 7.58 | ||||||||||||||||||||||||

| 宣布的每股普通股现金股息 | $ | 0.34 | $ | 0.34 | $ | 0.34 | $ | 0.34 | $ | 0.31 | $ | 1.36 | $ | 1.24 | ||||||||||||||||||||||||

| 加权平均已发行普通股 | 60,769 | 60,738 | 58,063 | 57,196 | 57,022 | 59,205 | 56,994 | |||||||||||||||||||||||||||||||

| 稀释性潜在普通股 | 1,096 | 837 | 775 | 862 | 976 | 886 | 792 | |||||||||||||||||||||||||||||||

| 平均普通股和稀释性普通股 | 61,865 | 61,575 | 58,838 | 58,058 | 57,998 | 60,091 | 57,786 | |||||||||||||||||||||||||||||||

(1)增长百分比 | ||||||||||||||||||||||||||||||||||||||

| (千美元) | Dec 31, 2022 | Sep 30, 2022 | Jun 30, 2022 | 3月31日, 2022 | Dec 31, 2021 | Sep 30, 2022 (2) | Dec 31, 2021 | |||||||||||||||||||||||||||||||

| 余额: | ||||||||||||||||||||||||||||||||||||||

| 持有待售抵押贷款,不包括由美国政府机构担保的提前买断行使的贷款 | $ | 156,297 | $ | 216,062 | $ | 294,688 | $ | 296,548 | $ | 473,102 | NM | (67) | % | |||||||||||||||||||||||||

| 持有待售抵押贷款,由美国政府机构担保的提前买断行使贷款 | 143,638 | 160,098 | 218,544 | 309,997 | 344,810 | (41) | (58) | |||||||||||||||||||||||||||||||

| 持有待售按揭贷款总额 | $ | 299,935 | $ | 376,160 | $ | 513,232 | $ | 606,545 | $ | 817,912 | (80) | % | (63) | % | ||||||||||||||||||||||||

| 核心贷款: | ||||||||||||||||||||||||||||||||||||||

| 商业广告 | ||||||||||||||||||||||||||||||||||||||

| 工商业 | $ | 5,852,166 | $ | 5,818,959 | $ | 5,502,584 | $ | 5,348,266 | $ | 5,346,084 | 2 | % | 9 | % | ||||||||||||||||||||||||

| 基于资产的贷款 | 1,473,344 | 1,545,038 | 1,552,033 | 1,365,297 | 1,299,869 | (18) | 13 | |||||||||||||||||||||||||||||||

| 市政 | 668,235 | 608,234 | 535,586 | 533,357 | 536,498 | 39 | 25 | |||||||||||||||||||||||||||||||

| 租契 | 1,840,928 | 1,582,359 | 1,592,329 | 1,481,368 | 1,454,099 | 65 | 27 | |||||||||||||||||||||||||||||||

| 商业地产 | ||||||||||||||||||||||||||||||||||||||

| 住宅建设 | 76,877 | 66,957 | 55,941 | 57,037 | 51,464 | 59 | 49 | |||||||||||||||||||||||||||||||

| 商业性建筑 | 1,102,098 | 1,176,407 | 1,145,602 | 1,055,972 | 1,034,988 | (25) | 6 | |||||||||||||||||||||||||||||||

| 土地 | 307,955 | 282,147 | 304,775 | 283,397 | 269,752 | 36 | 14 | |||||||||||||||||||||||||||||||

| 办公室 | 1,337,176 | 1,269,729 | 1,321,745 | 1,273,705 | 1,285,686 | 21 | 4 | |||||||||||||||||||||||||||||||

| 工业 | 1,836,276 | 1,777,658 | 1,746,280 | 1,668,516 | 1,585,808 | 13 | 16 | |||||||||||||||||||||||||||||||

| 零售 | 1,304,444 | 1,331,316 | 1,331,059 | 1,395,021 | 1,429,567 | (8) | (9) | |||||||||||||||||||||||||||||||

| 多户住宅 | 2,560,709 | 2,305,433 | 2,171,583 | 2,175,875 | 2,043,754 | 44 | 25 | |||||||||||||||||||||||||||||||

| 混合用途和其他 | 1,425,412 | 1,368,537 | 1,330,220 | 1,325,551 | 1,289,267 | 16 | 11 | |||||||||||||||||||||||||||||||

| 房屋净值 | 332,698 | 328,822 | 325,826 | 321,435 | 335,155 | 5 | (1) | |||||||||||||||||||||||||||||||

| 住宅房地产 | ||||||||||||||||||||||||||||||||||||||

| 用于投资的住宅房地产贷款 | 2,207,595 | 2,086,795 | 1,965,051 | 1,749,889 | 1,606,271 | 23 | 37 | |||||||||||||||||||||||||||||||

| 住房抵押贷款,由美国政府机构担保的早期买断合格贷款 | 80,701 | 57,161 | 34,764 | 13,520 | 22,707 | NM | NM | |||||||||||||||||||||||||||||||

| 住房抵押贷款,由美国政府机构担保的提前买断行使贷款 | 84,087 | 91,503 | 79,092 | 36,576 | 8,121 | (32) | NM | |||||||||||||||||||||||||||||||

| 核心贷款总额 | $ | 22,490,701 | $ | 21,697,055 | $ | 20,994,470 | $ | 20,084,782 | $ | 19,599,090 | 15 | % | 15 | % | ||||||||||||||||||||||||

| 利基贷款: | ||||||||||||||||||||||||||||||||||||||

| 商业广告 | ||||||||||||||||||||||||||||||||||||||

| 特许经营权 | $ | 1,169,623 | $ | 1,118,478 | $ | 1,136,929 | $ | 1,181,761 | $ | 1,227,234 | 18 | % | (5) | % | ||||||||||||||||||||||||

| 抵押贷款仓库信用额度 | 237,392 | 297,374 | 398,085 | 261,847 | 359,818 | (80) | (34) | |||||||||||||||||||||||||||||||

| 社区优势-房主协会 | 380,875 | 365,967 | 341,095 | 324,383 | 308,286 | 16 | 24 | |||||||||||||||||||||||||||||||

| 保险代理贷款 | 897,678 | 879,183 | 906,375 | 833,720 | 813,897 | 8 | 10 | |||||||||||||||||||||||||||||||

| 保费融资应收账款 | ||||||||||||||||||||||||||||||||||||||

| 美国财产和意外伤害保险 | 5,103,820 | 4,983,795 | 4,781,042 | 4,271,828 | 4,178,474 | 10 | 22 | |||||||||||||||||||||||||||||||

| 加拿大财产和意外伤害保险 | 745,639 | 729,545 | 760,405 | 665,580 | 677,013 | 9 | 10 | |||||||||||||||||||||||||||||||

| 人寿保险 | 8,090,998 | 8,004,856 | 7,608,433 | 7,354,163 | 7,042,810 | 4 | 15 | |||||||||||||||||||||||||||||||

| 消费者和其他 | 50,836 | 47,702 | 44,180 | 48,519 | 24,199 | 26 | NM | |||||||||||||||||||||||||||||||

| 利基贷款总额 | $ | 16,676,861 | $ | 16,426,900 | $ | 15,976,544 | $ | 14,941,801 | $ | 14,631,731 | 6 | % | 14 | % | ||||||||||||||||||||||||

| 商业PPP贷款: | ||||||||||||||||||||||||||||||||||||||

| 起源于2020年 | $ | 7,898 | $ | 8,724 | $ | 18,547 | $ | 40,016 | $ | 74,412 | (38) | % | (89) | % | ||||||||||||||||||||||||

| 起源于2021年 | 21,025 | 34,934 | 63,542 | 213,948 | 483,871 | NM | (96) | |||||||||||||||||||||||||||||||

| 商业购买力平价贷款总额 | $ | 28,923 | $ | 43,658 | $ | 82,089 | $ | 253,964 | $ | 558,283 | NM | (95) | % | |||||||||||||||||||||||||

| 贷款总额,扣除非劳动收入后的净额 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | $ | 34,789,104 | 11 | % | 13 | % | ||||||||||||||||||||||||

| 增长百分比来自 | ||||||||||||||||||||||||||||||||||||||

| (千美元) | 十二月三十一日, 2022 | 9月30日, 2022 | 6月30日, 2022 | 3月31日, 2022 | 十二月三十一日, 2021 | 9月30日, 2022 (1) | Dec 31, 2021 | |||||||||||||||||||||||||||||||

| 余额: | ||||||||||||||||||||||||||||||||||||||

| 不计息 | $ | 12,668,160 | $ | 13,529,277 | $ | 13,855,844 | $ | 13,748,918 | $ | 14,179,980 | (25) | % | (11) | % | ||||||||||||||||||||||||

| 现在和有息的活期存款 | 5,591,986 | 5,676,122 | 5,918,908 | 5,089,724 | 4,646,944 | (6) | 20 | |||||||||||||||||||||||||||||||

理财存款(二) | 2,463,833 | 2,988,195 | 3,182,407 | 2,542,995 | 2,612,759 | (70) | (6) | |||||||||||||||||||||||||||||||

| 货币市场 | 12,886,795 | 12,538,489 | 12,273,350 | 13,012,460 | 12,840,432 | 11 | — | |||||||||||||||||||||||||||||||

| 储蓄 | 4,556,635 | 3,988,790 | 3,686,596 | 4,089,230 | 3,846,681 | 56 | 18 | |||||||||||||||||||||||||||||||

| 定期存单 | 4,735,135 | 4,076,318 | 3,676,221 | 3,735,995 | 3,968,789 | 64 | 19 | |||||||||||||||||||||||||||||||

| 总存款 | $ | 42,902,544 | $ | 42,797,191 | $ | 42,593,326 | $ | 42,219,322 | $ | 42,095,585 | 1 | % | 2 | % | ||||||||||||||||||||||||

| 混合: | ||||||||||||||||||||||||||||||||||||||

| 不计息 | 30 | % | 32 | % | 33 | % | 32 | % | 34 | % | ||||||||||||||||||||||||||||

| 现在和有息的活期存款 | 13 | 13 | 13 | 12 | 11 | |||||||||||||||||||||||||||||||||

理财存款(二) | 5 | 7 | 7 | 6 | 6 | |||||||||||||||||||||||||||||||||

| 货币市场 | 30 | 29 | 29 | 31 | 31 | |||||||||||||||||||||||||||||||||

| 储蓄 | 11 | 9 | 9 | 10 | 9 | |||||||||||||||||||||||||||||||||

| 定期存单 | 11 | 10 | 9 | 9 | 9 | |||||||||||||||||||||||||||||||||

| 总存款 | 100 | % | 100 | % | 100 | % | 100 | % | 100 | % | ||||||||||||||||||||||||||||

| (千美元) | 总时间 的证明书 存款 | 加权平均 成熟率 时间证书 按金比例(1) | ||||||||||||

| 1-3个月 | $ | 988,118 | 2.04 | % | ||||||||||

| 4-6个月 | 929,448 | 1.89 | ||||||||||||

| 7-9个月 | 815,885 | 1.56 | ||||||||||||

| 10-12个月 | 894,365 | 2.06 | ||||||||||||

| 13-18个月 | 654,059 | 2.32 | ||||||||||||

| 19-24个月 | 233,827 | 2.03 | ||||||||||||

| 24个月以上 | 219,433 | 2.20 | ||||||||||||

| 总计 | $ | 4,735,135 | 1.98 | % | ||||||||||

| 截至三个月的平均余额, | ||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | ||||||||||||||||||||||||||||

| (单位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | |||||||||||||||||||||||||||

银行有息存款、根据转售协议购买的证券和现金等价物(1) | $ | 2,449,889 | $ | 3,039,907 | $ | 3,265,607 | $ | 4,563,726 | $ | 6,148,165 | ||||||||||||||||||||||

投资证券(2) | 7,310,383 | 6,655,215 | 6,589,947 | 6,378,022 | 5,317,351 | |||||||||||||||||||||||||||

| FHLB和FRB股票 | 185,290 | 142,304 | 136,930 | 135,912 | 135,414 | |||||||||||||||||||||||||||

流动性管理资产(3) | 9,945,562 | 9,837,426 | 9,992,484 | 11,077,660 | 11,600,930 | |||||||||||||||||||||||||||

其他盈利资产(3)(4) | 18,585 | 21,805 | 24,059 | 25,192 | 28,298 | |||||||||||||||||||||||||||

| 持有待售按揭贷款 | 308,639 | 455,342 | 560,707 | 664,019 | 827,672 | |||||||||||||||||||||||||||

扣除非劳动所得的贷款净额(3)(5) | 38,566,871 | 37,431,126 | 35,860,329 | 34,830,520 | 33,677,777 | |||||||||||||||||||||||||||

盈利资产总额(3) | 48,839,657 | 47,745,699 | 46,437,579 | 46,597,391 | 46,134,677 | |||||||||||||||||||||||||||

| 贷款和投资担保损失准备 | (252,827) | (260,270) | (260,547) | (253,080) | (254,874) | |||||||||||||||||||||||||||

| 现金和银行到期款项 | 475,691 | 458,263 | 476,741 | 481,634 | 468,331 | |||||||||||||||||||||||||||

| 其他资产 | 3,025,097 | 2,779,002 | 2,699,653 | 2,675,899 | 2,770,643 | |||||||||||||||||||||||||||

总资产 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | $ | 49,118,777 | ||||||||||||||||||||||

| 现在和有息的活期存款 | $ | 5,598,291 | $ | 5,789,368 | $ | 5,230,702 | $ | 4,788,272 | $ | 4,439,242 | ||||||||||||||||||||||

| 理财存款 | 2,883,247 | 3,078,764 | 2,835,267 | 2,505,800 | 2,646,879 | |||||||||||||||||||||||||||

| 货币市场账户 | 12,319,842 | 12,037,412 | 11,892,948 | 12,773,805 | 12,665,167 | |||||||||||||||||||||||||||

| 储蓄账户 | 4,403,113 | 3,862,579 | 3,882,856 | 3,904,299 | 3,766,037 | |||||||||||||||||||||||||||

| 定期存款 | 4,023,232 | 3,675,930 | 3,687,778 | 3,861,371 | 4,058,282 | |||||||||||||||||||||||||||

| 计息存款 | 29,227,725 | 28,444,053 | 27,529,551 | 27,833,547 | 27,575,607 | |||||||||||||||||||||||||||

| 联邦住房贷款银行预付款 | 2,088,201 | 1,403,573 | 1,197,390 | 1,241,071 | 1,241,073 | |||||||||||||||||||||||||||

| 其他借款 | 480,553 | 478,909 | 489,779 | 494,267 | 501,933 | |||||||||||||||||||||||||||

| 附属票据 | 437,312 | 437,191 | 437,084 | 436,966 | 436,861 | |||||||||||||||||||||||||||

| 次级债券 | 253,566 | 253,566 | 253,566 | 253,566 | 253,566 | |||||||||||||||||||||||||||

计息负债总额 | 32,487,357 | 31,017,292 | 29,907,370 | 30,259,417 | 30,009,040 | |||||||||||||||||||||||||||

| 无息存款 | 13,404,036 | 13,731,219 | 13,805,128 | 13,734,064 | 13,640,270 | |||||||||||||||||||||||||||

| 其他负债 | 1,485,369 | 1,178,796 | 1,114,818 | 1,007,903 | 1,035,514 | |||||||||||||||||||||||||||

| 权益 | 4,710,856 | 4,795,387 | 4,526,110 | 4,500,460 | 4,433,953 | |||||||||||||||||||||||||||

总负债和股东权益 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | $ | 49,118,777 | ||||||||||||||||||||||

无偿资金/捐款净额(6) | $ | 16,352,300 | $ | 16,728,407 | $ | 16,530,209 | $ | 16,337,974 | $ | 16,125,637 | ||||||||||||||||||||||

| 截至三个月的净利息收入, | ||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | ||||||||||||||||||||||||||||

| (单位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | |||||||||||||||||||||||||||

| 利息收入: | ||||||||||||||||||||||||||||||||

| 银行的有息存款、根据转售协议购买的证券和现金等价物 | $ | 21,612 | $ | 17,466 | $ | 7,154 | $ | 2,118 | $ | 2,427 | ||||||||||||||||||||||

| 投资证券 | 53,630 | 39,071 | 37,013 | 32,863 | 27,696 | |||||||||||||||||||||||||||

| FHLB和FRB股票 | 2,918 | 2,109 | 1,823 | 1,772 | 1,776 | |||||||||||||||||||||||||||

流动性管理资产(1) | 78,160 | 58,646 | 45,990 | 36,753 | 31,899 | |||||||||||||||||||||||||||

其他盈利资产(1) | 289 | 275 | 210 | 181 | 194 | |||||||||||||||||||||||||||

| 持有待售按揭贷款 | 3,997 | 5,371 | 5,740 | 6,087 | 7,234 | |||||||||||||||||||||||||||

扣除非劳动收入的贷款净额(1) | 500,432 | 403,719 | 321,069 | 286,125 | 289,557 | |||||||||||||||||||||||||||

| 利息收入总额 | $ | 582,878 | $ | 468,011 | $ | 373,009 | $ | 329,146 | $ | 328,884 | ||||||||||||||||||||||

| 利息支出: | ||||||||||||||||||||||||||||||||

| 现在和有息的活期存款 | $ | 14,982 | $ | 8,041 | $ | 2,553 | $ | 1,990 | $ | 1,913 | ||||||||||||||||||||||

| 理财存款 | 14,079 | 11,068 | 3,685 | 918 | 1,402 | |||||||||||||||||||||||||||

| 货币市场账户 | 45,468 | 18,916 | 8,559 | 7,648 | 7,658 | |||||||||||||||||||||||||||

| 储蓄账户 | 8,421 | 2,130 | 347 | 336 | 345 | |||||||||||||||||||||||||||

| 定期存款 | 12,497 | 5,761 | 3,841 | 3,962 | 5,254 | |||||||||||||||||||||||||||

| 计息存款 | 95,447 | 45,916 | 18,985 | 14,854 | 16,572 | |||||||||||||||||||||||||||

| 联邦住房贷款银行预付款 | 13,823 | 6,812 | 4,878 | 4,816 | 4,923 | |||||||||||||||||||||||||||

| 其他借款 | 5,313 | 4,008 | 2,734 | 2,239 | 2,250 | |||||||||||||||||||||||||||

| 附属票据 | 5,520 | 5,485 | 5,517 | 5,482 | 5,514 | |||||||||||||||||||||||||||

| 次级债券 | 3,826 | 2,809 | 2,050 | 1,567 | 2,744 | |||||||||||||||||||||||||||

| 利息支出总额 | $ | 123,929 | $ | 65,030 | $ | 34,164 | $ | 28,958 | $ | 32,003 | ||||||||||||||||||||||

| 减去:全额应税-等值调整 | (2,133) | (1,533) | (1,041) | (894) | (905) | |||||||||||||||||||||||||||

净利息收入(GAAP)(2) | 456,816 | 401,448 | 337,804 | 299,294 | 295,976 | |||||||||||||||||||||||||||

| 全额应税-等值调整 | 2,133 | 1,533 | 1,041 | 894 | 905 | |||||||||||||||||||||||||||

净利息收入,全额应税等值(非公认会计准则)(2) | $ | 458,949 | $ | 402,981 | $ | 338,845 | $ | 300,188 | $ | 296,881 | ||||||||||||||||||||||

| 截至三个月的净息差, | ||||||||||||||||||||||||||||||||

| Dec 31, 2022 | Sep 30, 2022 | 6月30日, 2022 | Mar 31, 2022 | 十二月三十一日, 2021 | ||||||||||||||||||||||||||||

| 从以下项目获得的收益: | ||||||||||||||||||||||||||||||||

| 银行的有息存款、根据转售协议购买的证券和现金等价物 | 3.50 | % | 2.28 | % | 0.88 | % | 0.19 | % | 0.16 | % | ||||||||||||||||||||||

| 投资证券 | 2.91 | 2.33 | 2.25 | 2.09 | 2.07 | |||||||||||||||||||||||||||

| FHLB和FRB股票 | 6.25 | 5.88 | 5.34 | 5.29 | 5.20 | |||||||||||||||||||||||||||

| 流动性管理资产 | 3.12 | 2.37 | 1.85 | 1.35 | 1.09 | |||||||||||||||||||||||||||

| 其他盈利资产 | 6.17 | 5.01 | 3.49 | 2.91 | 2.71 | |||||||||||||||||||||||||||

| 持有待售按揭贷款 | 5.14 | 4.68 | 4.11 | 3.72 | 3.47 | |||||||||||||||||||||||||||

| 扣除非劳动收入后的贷款净额 | 5.15 | 4.28 | 3.59 | 3.33 | 3.41 | |||||||||||||||||||||||||||

| 盈利资产总额 | 4.73 | % | 3.89 | % | 3.22 | % | 2.86 | % | 2.83 | % | ||||||||||||||||||||||

| 支付差饷的日期: | ||||||||||||||||||||||||||||||||

| 现在和有息的活期存款 | 1.06 | % | 0.55 | % | 0.20 | % | 0.17 | % | 0.17 | % | ||||||||||||||||||||||

| 理财存款 | 1.94 | 1.43 | 0.52 | 0.15 | 0.21 | |||||||||||||||||||||||||||

| 货币市场账户 | 1.46 | 0.62 | 0.29 | 0.24 | 0.24 | |||||||||||||||||||||||||||

| 储蓄账户 | 0.76 | 0.22 | 0.04 | 0.03 | 0.04 | |||||||||||||||||||||||||||

| 定期存款 | 1.23 | 0.62 | 0.42 | 0.42 | 0.51 | |||||||||||||||||||||||||||

| 计息存款 | 1.30 | 0.64 | 0.28 | 0.22 | 0.24 | |||||||||||||||||||||||||||

| 联邦住房贷款银行预付款 | 2.63 | 1.93 | 1.63 | 1.57 | 1.57 | |||||||||||||||||||||||||||

| 其他借款 | 4.39 | 3.32 | 2.24 | 1.84 | 1.78 | |||||||||||||||||||||||||||

| 附属票据 | 5.05 | 5.02 | 5.05 | 5.02 | 5.05 | |||||||||||||||||||||||||||

| 次级债券 | 5.90 | 4.33 | 3.20 | 2.47 | 4.23 | |||||||||||||||||||||||||||

| 计息负债总额 | 1.51 | % | 0.83 | % | 0.46 | % | 0.39 | % | 0.42 | % | ||||||||||||||||||||||

利差(1)(2) | 3.22 | % | 3.06 | % | 2.76 | % | 2.47 | % | 2.41 | % | ||||||||||||||||||||||

| 减去:全额应税-等值调整 | (0.02) | (0.01) | (0.01) | (0.01) | (0.01) | |||||||||||||||||||||||||||

无偿资金/捐款净额(3) | 0.51 | 0.29 | 0.17 | 0.14 | 0.14 | |||||||||||||||||||||||||||

净息差(GAAP)(2) | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | 2.54 | % | ||||||||||||||||||||||

| 全额应税-等值调整 | 0.02 | 0.01 | 0.01 | 0.01 | 0.01 | |||||||||||||||||||||||||||

净息差,全额应税等值(非公认会计准则)(2) | 3.73 | % | 3.35 | % | 2.93 | % | 2.61 | % | 2.55 | % | ||||||||||||||||||||||

平均余额 在过去的12个月里, | 利息 在过去的12个月里, | 收益率/比率 在过去的12个月里, | |||||||||||||||||||||||||||

| (千美元) | Dec 31, 2022 | 十二月三十一日, 2021 | Dec 31, 2022 | Dec 31, 2021 | Dec 31, 2022 | Dec 31, 2021 | |||||||||||||||||||||||

银行有息存款、根据转售协议购买的证券和现金等价物(1) | $ | 3,323,196 | $ | 4,840,048 | $ | 48,350 | $ | 6,779 | 1.45 | % | 0.14 | % | |||||||||||||||||

投资证券(2) | 6,735,732 | 4,779,313 | 162,577 | 97,258 | 2.41 | 2.03 | |||||||||||||||||||||||

| FHLB和FRB股票 | 150,223 | 135,873 | 8,622 | 7,067 | 5.74 | 5.20 | |||||||||||||||||||||||

流动性管理资产(3)(4) | $ | 10,209,151 | $ | 9,755,234 | $ | 219,549 | $ | 111,104 | 2.15 | % | 1.14 | % | |||||||||||||||||

其他盈利资产(3)(4)(5) | 22,391 | 25,096 | 955 | 657 | 4.27 | 2.62 | |||||||||||||||||||||||

| 持有待售按揭贷款 | 496,088 | 959,457 | 21,195 | 32,169 | 4.27 | 3.35 | |||||||||||||||||||||||

扣除非劳动所得的贷款净额(3)(4)(6) | 36,684,528 | 33,051,043 | 1,511,345 | 1,135,155 | 4.12 | 3.43 | |||||||||||||||||||||||

盈利资产总额(4) | $ | 47,412,158 | $ | 43,790,830 | $ | 1,753,044 | $ | 1,279,085 | 3.70 | % | 2.92 | % | |||||||||||||||||

| 贷款和投资担保损失准备 | (256,690) | (284,163) | |||||||||||||||||||||||||||

| 现金和银行到期款项 | 473,025 | 432,836 | |||||||||||||||||||||||||||

| 其他资产 | 2,795,826 | 2,884,548 | |||||||||||||||||||||||||||

总资产 | $ | 50,424,319 | $ | 46,824,051 | |||||||||||||||||||||||||

| 现在和有息的活期存款 | $ | 5,355,077 | $ | 4,029,662 | $ | 27,566 | $ | 7,739 | 0.51 | % | 0.19 | % | |||||||||||||||||

| 理财存款 | 2,827,497 | 2,361,412 | 29,750 | 4,534 | 1.05 | 0.19 | |||||||||||||||||||||||

| 货币市场账户 | 12,254,159 | 11,801,788 | 80,591 | 32,031 | 0.66 | 0.27 | |||||||||||||||||||||||

| 储蓄账户 | 4,014,166 | 3,734,162 | 11,234 | 1,583 | 0.28 | 0.04 | |||||||||||||||||||||||

| 定期存款 | 3,812,148 | 4,447,871 | 26,061 | 42,232 | 0.68 | 0.95 | |||||||||||||||||||||||

| 计息存款 | $ | 28,263,047 | $ | 26,374,895 | $ | 175,202 | $ | 88,119 | 0.62 | % | 0.33 | % | |||||||||||||||||

| 联邦住房贷款银行预付款 | 1,484,663 | 1,236,478 | 30,329 | 19,581 | 2.04 | 1.58 | |||||||||||||||||||||||

| 其他借款 | 485,820 | 514,657 | 14,294 | 9,928 | 2.94 | 1.93 | |||||||||||||||||||||||

| 附属票据 | 437,139 | 436,697 | 22,004 | 21,983 | 5.03 | 5.03 | |||||||||||||||||||||||

| 次级债券 | 253,566 | 253,566 | 10,252 | 10,916 | 4.10 | 4.25 | |||||||||||||||||||||||

计息负债总额 | $ | 30,924,235 | $ | 28,816,293 | $ | 252,081 | $ | 150,527 | 0.81 | % | 0.52 | % | |||||||||||||||||

| 无息存款 | 13,667,879 | 12,638,518 | |||||||||||||||||||||||||||

| 其他负债 | 1,197,981 | 1,068,498 | |||||||||||||||||||||||||||

| 权益 | 4,634,224 | 4,300,742 | |||||||||||||||||||||||||||

总负债和股东权益 | $ | 50,424,319 | $ | 46,824,051 | |||||||||||||||||||||||||

利差(4)(7) | 2.89 | % | 2.40 | % | |||||||||||||||||||||||||

| 减去:全额应税-等值调整 | (5,601) | (3,601) | (0.02) | (0.01) | |||||||||||||||||||||||||

无偿资金/捐款净额(8) | $ | 16,487,923 | $ | 14,974,537 | 0.28 | 0.18 | |||||||||||||||||||||||

净利息收入/利润率(GAAP)(4) | $ | 1,495,362 | $ | 1,124,957 | 3.15 | % | 2.57 | % | |||||||||||||||||||||

| 全额应税-等值调整 | 5,601 | 3,601 | 0.02 | 0.01 | |||||||||||||||||||||||||

净利息收入/利润率,全额应税-等值(非公认会计准则)(4) | $ | 1,500,963 | $ | 1,128,558 | 3.17 | % | 2.58 | % | |||||||||||||||||||||

| 静态冲击情景 | +200个基点 | +100个基点 | -100个基点 | -200个基点 | ||||||||||||||||||||||

| Dec 31, 2022 | 7.2 | % | 3.8 | % | (5.0) | % | (12.1) | % | ||||||||||||||||||

| Sep 30, 2022 | 12.9 | 7.1 | (8.7) | (18.9) | ||||||||||||||||||||||

| Jun 30, 2022 | 17.0 | 9.0 | (12.6) | (23.8) | ||||||||||||||||||||||

| Mar 31, 2022 | 21.4 | 11.0 | (11.3) | (18.7) | ||||||||||||||||||||||

| Dec 31, 2021 | 25.3 | 12.4 | (8.5) | (15.8) | ||||||||||||||||||||||

| 坡道场景 | +200个基点 | +100个基点 | -100个基点 | -200个基点 | |||||||||||||||||||

| Dec 31, 2022 | 5.6 | % | 3.0 | % | (2.9) | % | (6.8) | % | |||||||||||||||

| Sep 30, 2022 | 6.5 | 3.6 | (3.9) | (8.6) | |||||||||||||||||||

| Jun 30, 2022 | 10.2 | 5.3 | (6.9) | (14.3) | |||||||||||||||||||

| Mar 31, 2022 | 11.2 | 5.8 | (7.1) | (12.4) | |||||||||||||||||||

| Dec 31, 2021 | 13.9 | 6.9 | (5.6) | (10.8) | |||||||||||||||||||

| 贷款重新定价或期限 | |||||||||||||||||||||||||||||

| 截至2022年12月31日 | 一年或一年 较少 | 从1到1 五年 | 从五年到十五年 | 十五年后 | 总计 | ||||||||||||||||||||||||

| (单位:千) | |||||||||||||||||||||||||||||

| 商业广告 | |||||||||||||||||||||||||||||

| 固定费率 | $ | 555,594 | $ | 2,534,527 | $ | 1,592,024 | $ | 12,925 | $ | 4,695,070 | |||||||||||||||||||

| 可变利率 | 7,852,693 | 1,352 | 49 | — | 7,854,094 | ||||||||||||||||||||||||

| 总商业广告 | $ | 8,408,287 | $ | 2,535,879 | $ | 1,592,073 | $ | 12,925 | $ | 12,549,164 | |||||||||||||||||||

| 商业地产 | |||||||||||||||||||||||||||||

| 固定费率 | 430,152 | 2,744,033 | 607,770 | 46,352 | 3,828,307 | ||||||||||||||||||||||||

| 可变利率 | 6,102,383 | 20,257 | — | — | 6,122,640 | ||||||||||||||||||||||||

| 总商业地产 | $ | 6,532,535 | $ | 2,764,290 | $ | 607,770 | $ | 46,352 | $ | 9,950,947 | |||||||||||||||||||

| 房屋净值 | |||||||||||||||||||||||||||||

| 固定费率 | 11,960 | 3,185 | — | 144 | 15,289 | ||||||||||||||||||||||||

| 可变利率 | 317,409 | — | — | — | 317,409 | ||||||||||||||||||||||||

| 总房屋净值 | $ | 329,369 | $ | 3,185 | $ | — | $ | 144 | $ | 332,698 | |||||||||||||||||||

| 住宅房地产 | |||||||||||||||||||||||||||||

| 固定费率 | 20,048 | 3,960 | 30,245 | 1,032,018 | 1,086,271 | ||||||||||||||||||||||||

| 可变利率 | 63,242 | 238,405 | 984,465 | — | 1,286,112 | ||||||||||||||||||||||||

| 住宅房地产总量 | $ | 83,290 | $ | 242,365 | $ | 1,014,710 | $ | 1,032,018 | $ | 2,372,383 | |||||||||||||||||||

| 保费财务应收账款--财产和意外伤害 | |||||||||||||||||||||||||||||

| 固定费率 | 5,695,585 | 153,874 | — | — | 5,849,459 | ||||||||||||||||||||||||

| 可变利率 | — | — | — | — | — | ||||||||||||||||||||||||

| 保费财务应收账款总额--财产和意外伤害 | $ | 5,695,585 | $ | 153,874 | $ | — | $ | — | $ | 5,849,459 | |||||||||||||||||||

| 应收保费融资-人寿保险 | |||||||||||||||||||||||||||||

| 固定费率 | 91,363 | 470,117 | 22,185 | — | 583,665 | ||||||||||||||||||||||||

| 可变利率 | 7,507,333 | — | — | — | 7,507,333 | ||||||||||||||||||||||||

| 应收保费融资总额--人寿保险 | $ | 7,598,696 | $ | 470,117 | $ | 22,185 | $ | — | $ | 8,090,998 | |||||||||||||||||||

| 消费者和其他 | |||||||||||||||||||||||||||||

| 固定费率 | 12,335 | 5,032 | 11 | 482 | 17,860 | ||||||||||||||||||||||||

| 可变利率 | 32,976 | — | — | — | 32,976 | ||||||||||||||||||||||||

| 总消费额和其他 | $ | 45,311 | $ | 5,032 | $ | 11 | $ | 482 | $ | 50,836 | |||||||||||||||||||

| 每个类别的合计 | |||||||||||||||||||||||||||||

| 固定费率 | 6,817,037 | 5,914,728 | 2,252,235 | 1,091,921 | 16,075,921 | ||||||||||||||||||||||||

| 可变利率 | 21,876,036 | 260,014 | 984,514 | — | 23,120,564 | ||||||||||||||||||||||||

| 贷款总额,扣除非劳动收入后的净额 | $ | 28,693,073 | $ | 6,174,742 | $ | 3,236,749 | $ | 1,091,921 | $ | 39,196,485 | |||||||||||||||||||

| 按指数计算的浮动利率贷款定价: | |||||||||||||||||||||||||||||

| 素数 | $ | 3,850,970 | |||||||||||||||||||||||||||

| 一个月期伦敦银行同业拆息 | 3,349,999 | ||||||||||||||||||||||||||||

| 三个月伦敦银行同业拆息 | 122,551 | ||||||||||||||||||||||||||||

| 12个月伦敦银行同业拆息 | 3,582,952 | ||||||||||||||||||||||||||||

| 一年期CMT | 3,812,549 | ||||||||||||||||||||||||||||

| 其他美国国债期限 | 84,837 | ||||||||||||||||||||||||||||

| SOFR男高音 | 7,670,959 | ||||||||||||||||||||||||||||

| 美国男高音 | 336,618 | ||||||||||||||||||||||||||||

| BSBY男高音 | 39,185 | ||||||||||||||||||||||||||||

| 其他 | 269,944 | ||||||||||||||||||||||||||||

| 总变动率 | $ | 23,120,564 | |||||||||||||||||||||||||||

| 基点(BP)的变化 | |||||||||||||||||||||||||||||

| 素数 | 1个月 伦敦银行同业拆借利率 | 12个月 伦敦银行同业拆借利率 | 1个月 软性 | ||||||||||||||||||||||||||

| 2022年第四季度 | 125 | Bps | 125 | Bps | 70 | Bps | 132 | Bps | |||||||||||||||||||||

| 2022年第三季度 | 150 | 135 | 116 | 135 | |||||||||||||||||||||||||

| 2022年第二季度 | 125 | 134 | 152 | 139 | |||||||||||||||||||||||||

| 2022年第一季度 | 25 | 35 | 152 | 25 | |||||||||||||||||||||||||

| 2021年第四季度 | 0 | 2 | 34 | -1 | |||||||||||||||||||||||||

| 截至三个月 | 截止的年数 | ||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | |||||||||||||||||||||||||||||||||||

| (千美元) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | ||||||||||||||||||||||||||||||||||

| 期初计提信贷损失准备 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | $ | 296,138 | $ | 299,731 | $ | 379,969 | |||||||||||||||||||||||||||

| 信贷损失准备金 | 47,646 | 6,420 | 20,417 | 4,106 | 9,299 | 78,589 | (59,263) | ||||||||||||||||||||||||||||||||||

在本期间收购的PCD资产确认的信贷损失的初始备抵(1) | — | — | — | — | 470 | — | 470 | ||||||||||||||||||||||||||||||||||

| 其他调整 | 31 | (105) | (56) | 22 | 5 | (108) | 5 | ||||||||||||||||||||||||||||||||||

| 冲销: | |||||||||||||||||||||||||||||||||||||||||

| 商业广告 | 3,019 | 780 | 8,928 | 1,414 | 4,431 | 14,141 | 20,801 | ||||||||||||||||||||||||||||||||||

| 商业地产 | 538 | 24 | 40 | 777 | 495 | 1,379 | 3,293 | ||||||||||||||||||||||||||||||||||

| 房屋净值 | — | 43 | 192 | 197 | 135 | 432 | 336 | ||||||||||||||||||||||||||||||||||

| 住宅房地产 | — | 5 | — | 466 | 1,067 | 471 | 1,082 | ||||||||||||||||||||||||||||||||||

| 保费财务应收账款--财产和意外伤害 | 3,629 | 6,037 | 2,903 | 1,671 | 2,314 | 14,240 | 9,020 | ||||||||||||||||||||||||||||||||||

| 应收保费融资-人寿保险 | 28 | — | — | 7 | — | 35 | — | ||||||||||||||||||||||||||||||||||

| 消费者和其他 | — | 635 | 253 | 193 | 157 | 1,081 | 487 | ||||||||||||||||||||||||||||||||||

| 总冲销 | 7,214 | 7,524 | 12,316 | 4,725 | 8,599 | 31,779 | 35,019 | ||||||||||||||||||||||||||||||||||

| 恢复: | |||||||||||||||||||||||||||||||||||||||||

| 商业广告 | 691 | 2,523 | 996 | 538 | 389 | 4,748 | 2,559 | ||||||||||||||||||||||||||||||||||

| 商业地产 | 61 | 55 | 553 | 32 | 217 | 701 | 1,304 | ||||||||||||||||||||||||||||||||||

| 房屋净值 | 65 | 38 | 123 | 93 | 461 | 319 | 1,203 | ||||||||||||||||||||||||||||||||||

| 住宅房地产 | 6 | 60 | 6 | 5 | 85 | 77 | 330 | ||||||||||||||||||||||||||||||||||

| 保费财务应收账款--财产和意外伤害 | 1,279 | 1,648 | 1,119 | 1,476 | 1,240 | 5,522 | 7,989 | ||||||||||||||||||||||||||||||||||

| 应收保费融资-人寿保险 | — | — | — | — | — | — | — | ||||||||||||||||||||||||||||||||||

| 消费者和其他 | 33 | 31 | 23 | 49 | 26 | 136 | 184 | ||||||||||||||||||||||||||||||||||

| 总回收率 | 2,135 | 4,355 | 2,820 | 2,193 | 2,418 | 11,503 | 13,569 | ||||||||||||||||||||||||||||||||||

| 净冲销 | (5,079) | (3,169) | (9,496) | (2,532) | (6,181) | (20,276) | (21,450) | ||||||||||||||||||||||||||||||||||

| 期末信贷损失准备 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | $ | 357,936 | $ | 299,731 | |||||||||||||||||||||||||||

| 按类别分列的年化净冲销(回收)数占其各自类别平均值的百分比: | |||||||||||||||||||||||||||||||||||||||||

| 商业广告 | 0.08 | % | (0.06) | % | 0.27 | % | 0.03 | % | 0.14 | % | 0.08 | % | 0.16 | % | |||||||||||||||||||||||||||

| 商业地产 | 0.02 | 0.00 | (0.02) | 0.03 | 0.01 | 0.01 | 0.02 | ||||||||||||||||||||||||||||||||||

| 房屋净值 | (0.08) | 0.01 | 0.09 | 0.13 | (0.38) | 0.03 | (0.23) | ||||||||||||||||||||||||||||||||||

| 住宅房地产 | 0.00 | (0.01) | 0.00 | 0.11 | 0.25 | 0.02 | 0.05 | ||||||||||||||||||||||||||||||||||

| 保费财务应收账款--财产和意外伤害 | 0.16 | 0.30 | 0.14 | 0.02 | 0.09 | 0.16 | 0.02 | ||||||||||||||||||||||||||||||||||

| 应收保费融资-人寿保险 | 0.00 | — | — | 0.00 | — | 0.00 | — | ||||||||||||||||||||||||||||||||||

| 消费者和其他 | (0.16) | 4.02 | 1.31 | 1.19 | 0.95 | 1.22 | 0.66 | ||||||||||||||||||||||||||||||||||

| 贷款总额,扣除非劳动收入后的净额 | 0.05 | % | 0.03 | % | 0.11 | % | 0.03 | % | 0.07 | % | 0.06 | % | 0.06 | % | |||||||||||||||||||||||||||

| 期末贷款 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | $ | 34,789,104 | |||||||||||||||||||||||||||||||

| 贷款损失准备占期末贷款的百分比 | 0.69 | % | 0.64 | % | 0.68 | % | 0.71 | % | 0.71 | % | |||||||||||||||||||||||||||||||

| 贷款拨备和与贷款有关的无资金来源的承诺额损失占期末贷款的百分比 | 0.91 | 0.83 | 0.84 | 0.85 | 0.86 | ||||||||||||||||||||||||||||||||||||

| 截至三个月 | 截止的年数 | ||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | |||||||||||||||||||||||||||||||||||

| (单位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | ||||||||||||||||||||||||||||||||||

| 贷款损失准备金 | $ | 29,110 | $ | (2,385) | $ | 10,782 | $ | 5,214 | $ | 4,929 | $ | 42,721 | $ | (50,563) | |||||||||||||||||||||||||||

| 无资金来源的贷款相关承付款损失准备金 | 18,358 | 8,578 | 9,711 | (1,189) | 4,375 | 35,458 | (8,717) | ||||||||||||||||||||||||||||||||||

| 持有至到期证券损失准备 | 178 | 227 | (76) | 81 | (5) | 410 | 17 | ||||||||||||||||||||||||||||||||||

| 信贷损失准备金 | $ | 47,646 | $ | 6,420 | $ | 20,417 | $ | 4,106 | $ | 9,299 | $ | 78,589 | $ | (59,263) | |||||||||||||||||||||||||||

| 贷款损失准备 | $ | 270,173 | $ | 246,110 | $ | 251,769 | $ | 250,539 | $ | 247,835 | |||||||||||||||||||||||||||||||

| 无资金来源的与贷款有关的承付款损失准备金 | 87,275 | 68,918 | 60,340 | 50,629 | 51,818 | ||||||||||||||||||||||||||||||||||||

| 贷款损失和无资金来源的与贷款有关的承诺损失准备金 | 357,448 | 315,028 | 312,109 | 301,168 | 299,653 | ||||||||||||||||||||||||||||||||||||

| 持有至到期证券损失准备 | 488 | 310 | 83 | 159 | 78 | ||||||||||||||||||||||||||||||||||||

| 信贷损失准备 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | |||||||||||||||||||||||||||||||

| As of Dec 31, 2022 | As of Sep 30, 2022 | As of Jun 30, 2022 | |||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 已录制 投资 | 计算出 津贴 | ITS的% 品类平衡 | 已录制 投资 | 计算出 津贴 | ITS的% 品类平衡 | 已录制 投资 | 计算出 津贴 | ITS的% 品类平衡 | ||||||||||||||||||||||||||||||||||||||

| 商业广告: | |||||||||||||||||||||||||||||||||||||||||||||||

| 商业、工业和其他,不包括购买力平价贷款 | $ | 12,520,241 | $ | 142,769 | 1.14 | % | $ | 12,215,592 | $ | 135,315 | 1.11 | % | $ | 11,965,016 | $ | 142,916 | 1.19 | % | |||||||||||||||||||||||||||||

| 商业购买力平价贷款 | 28,923 | 0 | 0.00 | 43,658 | 1 | 0.00 | 82,089 | 3 | 0.00 | ||||||||||||||||||||||||||||||||||||||

| 商业地产: | |||||||||||||||||||||||||||||||||||||||||||||||

| 建设和发展 | 1,486,930 | 75,907 | 5.10 | 1,525,511 | 51,389 | 3.37 | 1,506,318 | 45,522 | 3.02 | ||||||||||||||||||||||||||||||||||||||

| 非建筑业 | 8,464,017 | 108,445 | 1.28 | 8,052,673 | 99,329 | 1.23 | 7,900,887 | 98,210 | 1.24 | ||||||||||||||||||||||||||||||||||||||

| 房屋净值 | 332,698 | 7,573 | 2.28 | 328,822 | 7,055 | 2.15 | 325,826 | 6,990 | 2.15 | ||||||||||||||||||||||||||||||||||||||

| 住宅房地产 | 2,372,383 | 11,585 | 0.49 | 2,235,459 | 11,023 | 0.49 | 2,078,907 | 10,479 | 0.50 | ||||||||||||||||||||||||||||||||||||||

| 保费融资应收账款 | |||||||||||||||||||||||||||||||||||||||||||||||

| 商业保险贷款 | 5,849,459 | 9,967 | 0.17 | 5,713,340 | 9,736 | 0.17 | 5,541,447 | 6,840 | 0.12 | ||||||||||||||||||||||||||||||||||||||

| 人寿保险贷款 | 8,090,998 | 704 | 0.01 | 8,004,856 | 696 | 0.01 | 7,608,433 | 662 | 0.01 | ||||||||||||||||||||||||||||||||||||||

| 消费者和其他 | 50,836 | 498 | 0.98 | 47,702 | 484 | 1.01 | 44,180 | 487 | 1.10 | ||||||||||||||||||||||||||||||||||||||

| 贷款总额,扣除非劳动收入后的净额 | $ | 39,196,485 | $ | 357,448 | 0.91 | % | $ | 38,167,613 | $ | 315,028 | 0.83 | % | $ | 37,053,103 | $ | 312,109 | 0.84 | % | |||||||||||||||||||||||||||||

| 贷款总额,扣除非劳动收入,不包括购买力平价贷款 | $ | 39,167,562 | $ | 357,448 | 0.91 | % | $ | 38,123,955 | $ | 315,027 | 0.83 | % | $ | 36,971,014 | $ | 312,106 | 0.84 | % | |||||||||||||||||||||||||||||

核心贷款总额(1) | $ | 22,490,701 | $ | 320,403 | 1.42 | % | $ | 21,697,055 | $ | 273,947 | 1.26 | % | $ | 20,994,470 | $ | 275,188 | 1.31 | % | |||||||||||||||||||||||||||||

利基贷款总额(1) | 16,676,861 | 37,045 | 0.22 | 16,426,900 | 41,080 | 0.25 | 15,976,544 | 36,918 | 0.23 | ||||||||||||||||||||||||||||||||||||||

| 购买力平价贷款总额 | 28,923 | 0 | 0.00 | 43,658 | 1 | 0.00 | 82,089 | 3 | 0.00 | ||||||||||||||||||||||||||||||||||||||

| (单位:千) | Dec 31, 2022 | Sep 30, 2022 | Jun 30, 2022 | Mar 31, 2022 | Dec 31, 2021 | |||||||||||||||||||||||||||

| 贷款余额: | ||||||||||||||||||||||||||||||||

| 商业广告 | ||||||||||||||||||||||||||||||||

| 非应计项目 | $ | 35,579 | $ | 44,293 | $ | 32,436 | $ | 16,878 | $ | 20,399 | ||||||||||||||||||||||

| 90多天,而且仍在增加 | 462 | 237 | — | — | 15 | |||||||||||||||||||||||||||

| 逾期60-89天 | 21,128 | 24,641 | 16,789 | 1,294 | 24,262 | |||||||||||||||||||||||||||

| 逾期30-59天 | 56,696 | 34,917 | 14,120 | 31,889 | 43,861 | |||||||||||||||||||||||||||

| 当前 | 12,435,299 | 12,155,162 | 11,983,760 | 11,533,902 | 11,815,531 | |||||||||||||||||||||||||||

| 总商业广告 | $ | 12,549,164 | $ | 12,259,250 | $ | 12,047,105 | $ | 11,583,963 | $ | 11,904,068 | ||||||||||||||||||||||

| 商业地产 | ||||||||||||||||||||||||||||||||

| 非应计项目 | $ | 6,387 | $ | 10,477 | $ | 10,718 | $ | 12,301 | $ | 21,746 | ||||||||||||||||||||||

| 90多天,而且仍在增加 | — | — | — | — | — | |||||||||||||||||||||||||||

| 逾期60-89天 | 2,244 | 6,041 | 6,771 | 2,648 | 284 | |||||||||||||||||||||||||||

| 逾期30-59天 | 30,675 | 29,971 | 34,220 | 30,141 | 40,443 | |||||||||||||||||||||||||||

| 当前 | 9,911,641 | 9,531,695 | 9,355,496 | 9,189,984 | 8,927,813 | |||||||||||||||||||||||||||

| 总商业地产 | $ | 9,950,947 | $ | 9,578,184 | $ | 9,407,205 | $ | 9,235,074 | $ | 8,990,286 | ||||||||||||||||||||||

| 房屋净值 | ||||||||||||||||||||||||||||||||

| 非应计项目 | $ | 1,487 | $ | 1,320 | $ | 1,084 | $ | 1,747 | $ | 2,574 | ||||||||||||||||||||||

| 90多天,而且仍在增加 | — | — | — | — | — | |||||||||||||||||||||||||||

| 逾期60-89天 | — | 125 | 154 | 199 | — | |||||||||||||||||||||||||||

| 逾期30-59天 | 2,152 | 848 | 930 | 545 | 1,120 | |||||||||||||||||||||||||||

| 当前 | 329,059 | 326,529 | 323,658 | 318,944 | 331,461 | |||||||||||||||||||||||||||

| 总房屋净值 | $ | 332,698 | $ | 328,822 | $ | 325,826 | $ | 321,435 | $ | 335,155 | ||||||||||||||||||||||

| 住宅房地产 | ||||||||||||||||||||||||||||||||

由美国政府机构担保的早期买断贷款(1) | $ | 164,788 | $ | 148,664 | 113,856 | $ | 50,096 | $ | 30,828 | |||||||||||||||||||||||

| 非应计项目 | 10,171 | 9,787 | 8,330 | 7,262 | 16,440 | |||||||||||||||||||||||||||

| 90多天,而且仍在增加 | — | — | — | — | — | |||||||||||||||||||||||||||

| 逾期60-89天 | 4,364 | 2,149 | 534 | 293 | 982 | |||||||||||||||||||||||||||

| 逾期30-59天 | 9,982 | 15 | 147 | 18,808 | 12,145 | |||||||||||||||||||||||||||

| 当前 | 2,183,078 | 2,074,844 | 1,956,040 | 1,723,526 | 1,576,704 | |||||||||||||||||||||||||||

| 住宅房地产总量 | $ | 2,372,383 | $ | 2,235,459 | $ | 2,078,907 | $ | 1,799,985 | $ | 1,637,099 | ||||||||||||||||||||||

| 保费财务应收账款--财产和意外伤害 | ||||||||||||||||||||||||||||||||

| 非应计项目 | $ | 13,470 | $ | 13,026 | $ | 13,303 | $ | 6,707 | $ | 5,433 | ||||||||||||||||||||||

| 90多天,而且仍在增加 | 15,841 | 16,624 | 6,447 | 12,363 | 7,210 | |||||||||||||||||||||||||||

| 逾期60-89天 | 14,926 | 15,301 | 15,299 | 8,890 | 15,490 | |||||||||||||||||||||||||||

| 逾期30-59天 | 40,557 | 21,128 | 23,313 | 21,278 | 22,419 | |||||||||||||||||||||||||||

| 当前 | 5,764,665 | 5,647,261 | 5,483,085 | 4,888,170 | 4,804,935 | |||||||||||||||||||||||||||

| 保费应收账款总额--财产和意外伤害 | $ | 5,849,459 | $ | 5,713,340 | $ | 5,541,447 | $ | 4,937,408 | $ | 4,855,487 | ||||||||||||||||||||||

| 应收保费融资-人寿保险 | ||||||||||||||||||||||||||||||||

| 非应计项目 | $ | — | $ | — | $ | — | $ | — | $ | — | ||||||||||||||||||||||

| 90多天,而且仍在增加 | 17,245 | 1,831 | — | — | 7 | |||||||||||||||||||||||||||

| 逾期60-89天 | 5,260 | 13,628 | 1,796 | 22,401 | 12,614 | |||||||||||||||||||||||||||

| 逾期30-59天 | 68,725 | 44,954 | 65,155 | 15,522 | 66,651 | |||||||||||||||||||||||||||

| 当前 | 7,999,768 | 7,944,443 | 7,541,482 | 7,316,240 | 6,963,538 | |||||||||||||||||||||||||||

| 保费应收账款总额-人寿保险 | $ | 8,090,998 | $ | 8,004,856 | $ | 7,608,433 | $ | 7,354,163 | $ | 7,042,810 | ||||||||||||||||||||||

| 消费者和其他 | ||||||||||||||||||||||||||||||||

| 非应计项目 | $ | 6 | $ | 7 | $ | 8 | $ | 4 | $ | 477 | ||||||||||||||||||||||

| 90多天,而且仍在增加 | 49 | 31 | 25 | 43 | 137 | |||||||||||||||||||||||||||

| 逾期60-89天 | 18 | 26 | 8 | 5 | 34 | |||||||||||||||||||||||||||

| 逾期30-59天 | 224 | 343 | 119 | 221 | 509 | |||||||||||||||||||||||||||

| 当前 | 50,539 | 47,295 | 44,020 | 48,246 | 23,042 | |||||||||||||||||||||||||||

| 总消费额和其他 | $ | 50,836 | $ | 47,702 | $ | 44,180 | $ | 48,519 | $ | 24,199 | ||||||||||||||||||||||

| 贷款总额,扣除非劳动收入后的净额 | ||||||||||||||||||||||||||||||||

由美国政府机构担保的早期买断贷款(1) | $ | 164,788 | $ | 148,664 | $ | 113,856 | $ | 50,096 | $ | 30,828 | ||||||||||||||||||||||

| 非应计项目 | 67,100 | 78,910 | 65,879 | 44,899 | 67,069 | |||||||||||||||||||||||||||

| 90多天,而且仍在增加 | 33,597 | 18,723 | 6,472 | 12,406 | 7,369 | |||||||||||||||||||||||||||

| 逾期60-89天 | 47,940 | 61,911 | 41,351 | 35,730 | 53,666 | |||||||||||||||||||||||||||

| 逾期30-59天 | 209,011 | 132,176 | 138,004 | 118,404 | 187,148 | |||||||||||||||||||||||||||

| 当前 | 38,674,049 | 37,727,229 | 36,687,541 | 35,019,012 | 34,443,024 | |||||||||||||||||||||||||||

| 贷款总额,扣除非劳动收入后的净额 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | $ | 34,789,104 | ||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||

| (千美元) | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

逾期超过90天且仍在应计的贷款(2): | |||||||||||||||||||||||||||||

| 商业广告 | $ | 462 | $ | 237 | $ | — | $ | — | $ | 15 | |||||||||||||||||||

| 商业地产 | — | — | — | — | — | ||||||||||||||||||||||||

| 房屋净值 | — | — | — | — | — | ||||||||||||||||||||||||

| 住宅房地产 | — | — | — | — | — | ||||||||||||||||||||||||

| 保费财务应收账款--财产和意外伤害 | 15,841 | 16,624 | 6,447 | 12,363 | 7,210 | ||||||||||||||||||||||||

| 应收保费融资-人寿保险 | 17,245 | 1,831 | — | — | 7 | ||||||||||||||||||||||||

| 消费者和其他 | 49 | 31 | 25 | 43 | 137 | ||||||||||||||||||||||||

| 逾期超过90天且仍在累积的贷款总额 | 33,597 | 18,723 | 6,472 | 12,406 | 7,369 | ||||||||||||||||||||||||

| 非权责发生制贷款: | |||||||||||||||||||||||||||||

| 商业广告 | 35,579 | 44,293 | 32,436 | 16,878 | 20,399 | ||||||||||||||||||||||||

| 商业地产 | 6,387 | 10,477 | 10,718 | 12,301 | 21,746 | ||||||||||||||||||||||||

| 房屋净值 | 1,487 | 1,320 | 1,084 | 1,747 | 2,574 | ||||||||||||||||||||||||

| 住宅房地产 | 10,171 | 9,787 | 8,330 | 7,262 | 16,440 | ||||||||||||||||||||||||

| 保费财务应收账款--财产和意外伤害 | 13,470 | 13,026 | 13,303 | 6,707 | 5,433 | ||||||||||||||||||||||||

| 应收保费融资-人寿保险 | — | — | — | — | — | ||||||||||||||||||||||||

| 消费者和其他 | 6 | 7 | 8 | 4 | 477 | ||||||||||||||||||||||||

| 非权责发生制贷款总额 | 67,100 | 78,910 | 65,879 | 44,899 | 67,069 | ||||||||||||||||||||||||

| 不良贷款总额: | |||||||||||||||||||||||||||||

| 商业广告 | 36,041 | 44,530 | 32,436 | 16,878 | 20,414 | ||||||||||||||||||||||||

| 商业地产 | 6,387 | 10,477 | 10,718 | 12,301 | 21,746 | ||||||||||||||||||||||||

| 房屋净值 | 1,487 | 1,320 | 1,084 | 1,747 | 2,574 | ||||||||||||||||||||||||

| 住宅房地产 | 10,171 | 9,787 | 8,330 | 7,262 | 16,440 | ||||||||||||||||||||||||

| 保费财务应收账款--财产和意外伤害 | 29,311 | 29,650 | 19,750 | 19,070 | 12,643 | ||||||||||||||||||||||||

| 应收保费融资-人寿保险 | 17,245 | 1,831 | — | — | 7 | ||||||||||||||||||||||||

| 消费者和其他 | 55 | 38 | 33 | 47 | 614 | ||||||||||||||||||||||||

| 不良贷款总额 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | |||||||||||||||||||

| 拥有的其他房地产 | 8,589 | 5,376 | 5,574 | 4,978 | 1,959 | ||||||||||||||||||||||||

| 来自收购的其他自有房地产 | 1,311 | 1,311 | 1,265 | 1,225 | 2,312 | ||||||||||||||||||||||||

| 其他收回的资产 | — | — | — | — | — | ||||||||||||||||||||||||

| 不良资产总额 | $ | 110,597 | $ | 104,320 | $ | 79,190 | $ | 63,508 | $ | 78,709 | |||||||||||||||||||

| 未计入不良资产的应计TDR | $ | 36,620 | $ | 34,238 | $ | 36,184 | $ | 35,922 | $ | 37,486 | |||||||||||||||||||

| 按类别划分的不良贷款总额,占其各自类别期末余额的百分比: | |||||||||||||||||||||||||||||

| 商业广告 | 0.29 | % | 0.36 | % | 0.27 | % | 0.15 | % | 0.17 | % | |||||||||||||||||||

| 商业地产 | 0.06 | 0.11 | 0.11 | 0.13 | 0.24 | ||||||||||||||||||||||||

| 房屋净值 | 0.45 | 0.40 | 0.33 | 0.54 | 0.77 | ||||||||||||||||||||||||

| 住宅房地产 | 0.43 | 0.44 | 0.40 | 0.40 | 1.00 | ||||||||||||||||||||||||

| 保费财务应收账款--财产和意外伤害 | 0.50 | 0.52 | 0.36 | 0.39 | 0.26 | ||||||||||||||||||||||||

| 应收保费融资-人寿保险 | 0.21 | 0.02 | — | — | 0.00 | ||||||||||||||||||||||||

| 消费者和其他 | 0.11 | 0.08 | 0.07 | 0.10 | 2.54 | ||||||||||||||||||||||||

| 贷款总额,扣除非劳动收入后的净额 | 0.26 | % | 0.26 | % | 0.20 | % | 0.16 | % | 0.21 | % | |||||||||||||||||||

| 不良资产总额占总资产的百分比 | 0.21 | % | 0.20 | % | 0.16 | % | 0.13 | % | 0.16 | % | |||||||||||||||||||

| 贷款损失和无资金来源的与贷款有关的承付款损失准备占非应计贷款的百分比 | 532.71 | % | 399.22 | % | 473.76 | % | 670.77 | % | 446.78 | % | |||||||||||||||||||

| 截至三个月 | 截止的年数 | |||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | ||||||||||||||||||||||||||||||||

| (单位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | |||||||||||||||||||||||||||||||

| 期初余额 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | $ | 90,041 | $ | 74,438 | $ | 127,513 | ||||||||||||||||||||||||

| 在各自的期间内因成为不良资产而增加的费用 | 10,027 | 35,234 | 22,841 | 4,141 | 6,851 | 72,243 | 38,848 | |||||||||||||||||||||||||||||||

| 返回执行状态 | (1,167) | (154) | (1,000) | (729) | (6,616) | (3,050) | (10,592) | |||||||||||||||||||||||||||||||

| 收到的付款 | (16,351) | (20,417) | (4,029) | (20,139) | (13,212) | (60,936) | (53,823) | |||||||||||||||||||||||||||||||

| 转移到OREO和其他被收回的资产 | (3,365) | (185) | (1,611) | (4,377) | (275) | (9,538) | (6,027) | |||||||||||||||||||||||||||||||

| 冲销,净额 | (1,363) | (341) | (1,969) | (2,354) | (5,167) | (6,027) | (13,351) | |||||||||||||||||||||||||||||||

利基贷款净变化(1) | 15,283 | 11,145 | 814 | 6,325 | 2,816 | 33,567 | (8,130) | |||||||||||||||||||||||||||||||

| 期末余额 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | $ | 100,697 | $ | 74,438 | ||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||

| (单位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

| 应计TDR: | |||||||||||||||||||||||||||||

| 商业广告 | $ | 2,462 | $ | 2,254 | $ | 2,456 | $ | 2,773 | $ | 4,131 | |||||||||||||||||||

| 商业地产 | 15,048 | 8,967 | 9,659 | 10,068 | 8,421 | ||||||||||||||||||||||||

| 住宅房地产和其他 | 19,110 | 23,017 | 24,069 | 23,081 | 24,934 | ||||||||||||||||||||||||

| 总应计项目 | $ | 36,620 | $ | 34,238 | $ | 36,184 | $ | 35,922 | $ | 37,486 | |||||||||||||||||||

非应计TDR:(1) | |||||||||||||||||||||||||||||

| 商业广告 | $ | 345 | $ | 4,599 | $ | 4,786 | $ | 4,935 | $ | 6,746 | |||||||||||||||||||

| 商业地产 | 1,823 | 1,880 | 1,955 | 2,050 | 2,050 | ||||||||||||||||||||||||

| 住宅房地产和其他 | 2,311 | 2,516 | 2,453 | 1,964 | 3,027 | ||||||||||||||||||||||||

| 非应计项目合计 | $ | 4,479 | $ | 8,995 | $ | 9,194 | $ | 8,949 | $ | 11,823 | |||||||||||||||||||

| TDR总数: | |||||||||||||||||||||||||||||

| 商业广告 | $ | 2,807 | $ | 6,853 | $ | 7,242 | $ | 7,708 | $ | 10,877 | |||||||||||||||||||

| 商业地产 | 16,871 | 10,847 | 11,614 | 12,118 | 10,471 | ||||||||||||||||||||||||

| 住宅房地产和其他 | 21,421 | 25,533 | 26,522 | 25,045 | 27,961 | ||||||||||||||||||||||||

| 总TDR | $ | 41,099 | $ | 43,233 | $ | 45,378 | $ | 44,871 | $ | 49,309 | |||||||||||||||||||

| 截至三个月 | |||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||

| (单位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

| 期初余额 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | $ | 13,845 | |||||||||||||||||||

| 处置/解决 | (152) | (133) | (1,172) | (2,497) | (9,664) | ||||||||||||||||||||||||

| 以公允价值转让,减去出售成本 | 3,365 | 134 | 2,090 | 4,429 | 275 | ||||||||||||||||||||||||

| 公允价值调整 | — | (153) | (282) | — | (185) | ||||||||||||||||||||||||

| 期末余额 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | |||||||||||||||||||

| 期间结束 | |||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||

| 按房产类型列出的余额: | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

| 住宅房地产 | $ | 1,585 | $ | 1,585 | $ | 1,630 | $ | 1,127 | $ | 1,310 | |||||||||||||||||||

| 住宅房地产开发 | — | — | 133 | — | — | ||||||||||||||||||||||||

| 商业地产 | 8,315 | 5,102 | 5,076 | 5,076 | 2,961 | ||||||||||||||||||||||||

| 总计 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | |||||||||||||||||||

| 截至三个月 | 2022年第四季度与 Q3 2022 | 2022年第四季度与 Q4 2021 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 2022 | 2022 | 2022 | 2022 | 2021 | $Change | 更改百分比 | $Change | 更改百分比 | ||||||||||||||||||||||||||||||||||||||||||||

| 经纪业务 | $ | 4,177 | $ | 4,587 | $ | 4,272 | $ | 4,632 | $ | 5,292 | $ | (410) | (9) | % | $ | (1,115) | (21) | % | |||||||||||||||||||||||||||||||||||

| 信托和资产管理 | 26,550 | 28,537 | 27,097 | 26,762 | 27,197 | (1,987) | (7) | (647) | (2) | ||||||||||||||||||||||||||||||||||||||||||||

| 全面财富管理 | 30,727 | 33,124 | 31,369 | 31,394 | 32,489 | (2,397) | (7) | (1,762) | (5) | ||||||||||||||||||||||||||||||||||||||||||||

| 抵押贷款银行业务 | 17,407 | 27,221 | 33,314 | 77,231 | 53,138 | (9,814) | (36) | (35,731) | (67) | ||||||||||||||||||||||||||||||||||||||||||||

| 存款账户手续费 | 13,054 | 14,349 | 15,888 | 15,283 | 14,734 | (1,295) | (9) | (1,680) | (11) | ||||||||||||||||||||||||||||||||||||||||||||

| 投资证券损失,净额 | (6,745) | (3,103) | (7,797) | (2,782) | (1,067) | (3,642) | NM | (5,678) | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 备兑看涨期权的费用 | 7,956 | 1,366 | 1,069 | 3,742 | 1,128 | 6,590 | NM | 6,828 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 交易(亏损)收益,净额 | (306) | (7) | 176 | 3,889 | 206 | (299) | NM | (512) | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 营业租赁收入,净额 | 12,384 | 12,644 | 15,007 | 15,475 | 14,204 | (260) | (2) | (1,820) | (13) | ||||||||||||||||||||||||||||||||||||||||||||

| 其他: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 利率互换费用 | 2,319 | 1,997 | 3,300 | 4,569 | 3,526 | 322 | 16 | (1,207) | (34) | ||||||||||||||||||||||||||||||||||||||||||||

| 博利 | 1,394 | 248 | (884) | 48 | 1,192 | 1,146 | NM | 202 | 17 | ||||||||||||||||||||||||||||||||||||||||||||

| 行政服务 | 1,736 | 1,533 | 1,591 | 1,853 | 1,846 | 203 | 13 | (110) | (6) | ||||||||||||||||||||||||||||||||||||||||||||

| 外币重计量损益 | 277 | (93) | 97 | 11 | 111 | 370 | NM | 166 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 资本租赁的提前清偿 | 131 | 138 | 160 | 265 | 249 | (7) | (5) | (118) | (47) | ||||||||||||||||||||||||||||||||||||||||||||

| 杂类 | 13,505 | 12,065 | 9,652 | 11,812 | 12,011 | 1,440 | 12 | 1,494 | 12 | ||||||||||||||||||||||||||||||||||||||||||||

| 总计其他 | 19,362 | 15,888 | 13,916 | 18,558 | 18,935 | 3,474 | 22 | 427 | 2 | ||||||||||||||||||||||||||||||||||||||||||||

| 非利息收入总额 | $ | 93,839 | $ | 101,482 | $ | 102,942 | $ | 162,790 | $ | 133,767 | $ | (7,643) | (8) | % | $ | (39,928) | (30) | % | |||||||||||||||||||||||||||||||||||

| 截止的年数 | |||||||||||||||||||||||

| 十二月三十一日, | 十二月三十一日, | $ | % | ||||||||||||||||||||

| (千美元) | 2022 | 2021 | 变化 | 变化 | |||||||||||||||||||

| 经纪业务 | $ | 17,668 | $ | 20,710 | $ | (3,042) | (15) | % | |||||||||||||||

| 信托和资产管理 | 108,946 | 103,309 | 5,637 | 5 | |||||||||||||||||||

| 全面财富管理 | 126,614 | 124,019 | 2,595 | 2 | |||||||||||||||||||

| 抵押贷款银行业务 | 155,173 | 273,010 | (117,837) | (43) | |||||||||||||||||||

| 存款账户手续费 | 58,574 | 54,168 | 4,406 | 8 | |||||||||||||||||||

| 投资证券损失,净额 | (20,427) | (1,059) | (19,368) | NM | |||||||||||||||||||

| 备兑看涨期权的费用 | 14,133 | 3,673 | 10,460 | NM | |||||||||||||||||||

| 交易收益,净额 | 3,752 | 245 | 3,507 | NM | |||||||||||||||||||

| 营业租赁收入,净额 | 55,510 | 53,691 | 1,819 | 3 | |||||||||||||||||||

| 其他: | |||||||||||||||||||||||

| 利率互换费用 | 12,185 | 13,702 | (1,517) | (11) | |||||||||||||||||||

| 博利 | 806 | 5,812 | (5,006) | (86) | |||||||||||||||||||

| 行政服务 | 6,713 | 5,689 | 1,024 | 18 | |||||||||||||||||||

| 外币重计量损益 | 292 | (495) | 787 | NM | |||||||||||||||||||

| 租约的提前还清 | 694 | 601 | 93 | 15 | |||||||||||||||||||

| 杂类 | 47,034 | 53,064 | (6,030) | (11) | |||||||||||||||||||

| 总计其他 | 67,724 | 78,373 | (10,649) | (14) | |||||||||||||||||||

| 非利息收入总额 | $ | 461,053 | $ | 586,120 | $ | (125,067) | (21) | % | |||||||||||||||

| 截至三个月 | 2022年第四季度与 Q3 2022 | 2022年第四季度与 Q4 2021 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 2022 | 2022 | 2022 | 2022 | 2021 | $Change | 更改百分比 | $Change | 更改百分比 | ||||||||||||||||||||||||||||||||||||||||||||

| 薪金和雇员福利: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工资 | $ | 100,232 | $ | 97,419 | $ | 92,414 | $ | 92,116 | $ | 91,612 | $ | 2,813 | 3 | % | $ | 8,620 | 9 | % | |||||||||||||||||||||||||||||||||||

| 佣金和激励性薪酬 | 49,546 | 50,403 | 46,131 | 51,793 | 49,923 | (857) | (2) | (377) | (1) | ||||||||||||||||||||||||||||||||||||||||||||

| 优势 | 30,553 | 28,273 | 28,781 | 28,446 | 25,596 | 2,280 | 8 | 4,957 | 19 | ||||||||||||||||||||||||||||||||||||||||||||

| 工资和员工福利总额 | 180,331 | 176,095 | 167,326 | 172,355 | 167,131 | 4,236 | 2 | 13,200 | 8 | ||||||||||||||||||||||||||||||||||||||||||||

| 软件和设备 | 24,699 | 24,126 | 24,250 | 22,810 | 23,708 | 573 | 2 | 991 | 4 | ||||||||||||||||||||||||||||||||||||||||||||

| 运营租赁设备 | 10,078 | 9,448 | 8,774 | 9,708 | 10,147 | 630 | 7 | (69) | (1) | ||||||||||||||||||||||||||||||||||||||||||||

| 入住率,净额 | 17,763 | 17,727 | 17,651 | 17,824 | 18,343 | 36 | 0 | (580) | (3) | ||||||||||||||||||||||||||||||||||||||||||||

| 数据处理 | 7,927 | 7,767 | 8,010 | 7,505 | 7,207 | 160 | 2 | 720 | 10 | ||||||||||||||||||||||||||||||||||||||||||||

| 广告和营销 | 14,279 | 16,600 | 16,615 | 11,924 | 13,981 | (2,321) | (14) | 298 | 2 | ||||||||||||||||||||||||||||||||||||||||||||

| 专业费用 | 9,267 | 7,544 | 7,876 | 8,401 | 7,551 | 1,723 | 23 | 1,716 | 23 | ||||||||||||||||||||||||||||||||||||||||||||

| 其他与收购有关的无形资产摊销 | 1,436 | 1,492 | 1,579 | 1,609 | 1,811 | (56) | (4) | (375) | (21) | ||||||||||||||||||||||||||||||||||||||||||||

| FDIC保险 | 6,775 | 7,186 | 6,949 | 7,729 | 7,317 | (411) | (6) | (542) | (7) | ||||||||||||||||||||||||||||||||||||||||||||

| 奥利奥费用,净额 | 369 | 229 | 294 | (1,032) | (641) | 140 | 61 | 1,010 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 其他: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 扣除递延发端成本后的贷款费用 | 4,951 | 4,533 | 4,270 | 6,821 | 5,525 | 418 | 9 | (574) | (10) | ||||||||||||||||||||||||||||||||||||||||||||

| 旅游和娱乐 | 5,681 | 4,252 | 3,897 | 2,676 | 3,782 | 1,429 | 34 | 1,899 | 50 | ||||||||||||||||||||||||||||||||||||||||||||

| 杂类 | 24,280 | 19,470 | 21,177 | 15,968 | 17,537 | 4,810 | 25 | 6,743 | 38 | ||||||||||||||||||||||||||||||||||||||||||||

| 总计其他 | 34,912 | 28,255 | 29,344 | 25,465 | 26,844 | 6,657 | 24 | 8,068 | 30 | ||||||||||||||||||||||||||||||||||||||||||||

| 非利息支出总额 | $ | 307,836 | $ | 296,469 | $ | 288,668 | $ | 284,298 | $ | 283,399 | $ | 11,367 | 4 | % | $ | 24,437 | 9 | % | |||||||||||||||||||||||||||||||||||

| 截止的年数 | |||||||||||||||||||||||

| 十二月三十一日, | 十二月三十一日, | $ | % | ||||||||||||||||||||

| (千美元) | 2022 | 2021 | 变化 | 变化 | |||||||||||||||||||

| 薪金和雇员福利: | |||||||||||||||||||||||

| 工资 | $ | 382,181 | $ | 361,915 | $ | 20,266 | 6 | % | |||||||||||||||

| 佣金和激励性薪酬 | 197,873 | 222,067 | (24,194) | (11) | |||||||||||||||||||

| 优势 | 116,053 | 107,687 | 8,366 | 8 | |||||||||||||||||||

| 工资和员工福利总额 | 696,107 | 691,669 | 4,438 | 1 | |||||||||||||||||||

| 软件和设备 | 95,885 | 87,515 | 8,370 | 10 | |||||||||||||||||||

| 运营租赁设备 | 38,008 | 40,880 | (2,872) | (7) | |||||||||||||||||||

| 入住率,净额 | 70,965 | 74,184 | (3,219) | (4) | |||||||||||||||||||

| 数据处理 | 31,209 | 27,279 | 3,930 | 14 | |||||||||||||||||||

| 广告和营销 | 59,418 | 47,275 | 12,143 | 26 | |||||||||||||||||||

| 专业费用 | 33,088 | 29,494 | 3,594 | 12 | |||||||||||||||||||

| 其他与收购有关的无形资产摊销 | 6,116 | 7,734 | (1,618) | (21) | |||||||||||||||||||

| FDIC保险 | 28,639 | 27,030 | 1,609 | 6 | |||||||||||||||||||

| 奥利奥费用,净额 | (140) | (1,654) | 1,514 | (92) | |||||||||||||||||||

| 其他: | |||||||||||||||||||||||

| 扣除递延发端成本后的贷款费用 | 20,575 | 22,794 | (2,219) | (10) | |||||||||||||||||||

| 旅游和娱乐 | 16,506 | 10,048 | 6,458 | 64 | |||||||||||||||||||

| 杂类 | 80,895 | 68,296 | 12,599 | 18 | |||||||||||||||||||

| 总计其他 | 117,976 | 101,138 | 16,838 | 17 | |||||||||||||||||||

| 非利息支出总额 | $ | 1,177,271 | $ | 1,132,544 | $ | 44,727 | 4 | % | |||||||||||||||

| 截至三个月 | 截止的年数 | |||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | ||||||||||||||||||||||||||||||||

| (以千为单位的美元和股票) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | |||||||||||||||||||||||||||||||

| 非公认会计准则净息差和效率比率的对账: | ||||||||||||||||||||||||||||||||||||||

| (A)利息收入(公认会计原则) | $ | 580,745 | $ | 466,478 | $ | 371,968 | $ | 328,252 | $ | 327,979 | $ | 1,747,443 | $ | 1,275,484 | ||||||||||||||||||||||||

| 应税-等值调整: | ||||||||||||||||||||||||||||||||||||||

-贷款 | 1,594 | 1,030 | 568 | 427 | 417 | 3,619 | 1,627 | |||||||||||||||||||||||||||||||

| -流动性管理资产 | 538 | 502 | 472 | 465 | 486 | 1,977 | 1,972 | |||||||||||||||||||||||||||||||

| -其他盈利资产 | 1 | 1 | 1 | 2 | 2 | 5 | 2 | |||||||||||||||||||||||||||||||

| (B)利息收入(非公认会计准则) | $ | 582,878 | $ | 468,011 | $ | 373,009 | $ | 329,146 | $ | 328,884 | $ | 1,753,044 | $ | 1,279,085 | ||||||||||||||||||||||||

| (C)利息支出(公认会计原则) | 123,929 | 65,030 | 34,164 | 28,958 | 32,003 | 252,081 | 150,527 | |||||||||||||||||||||||||||||||

| (D)净利息收入(GAAP)(A减C) | $ | 456,816 | $ | 401,448 | $ | 337,804 | $ | 299,294 | $ | 295,976 | $ | 1,495,362 | $ | 1,124,957 | ||||||||||||||||||||||||

| (E)净利息收入(非公认会计准则)(B减去C) | $ | 458,949 | $ | 402,981 | $ | 338,845 | $ | 300,188 | $ | 296,881 | $ | 1,500,963 | $ | 1,128,558 | ||||||||||||||||||||||||

| 净息差(GAAP) | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | 2.54 | % | 3.15 | % | 2.57 | % | ||||||||||||||||||||||||

| 净息差,全额应税-等值(非公认会计准则) | 3.73 | 3.35 | 2.93 | 2.61 | 2.55 | 3.17 | 2.58 | |||||||||||||||||||||||||||||||

| (F)非利息收入 | $ | 93,839 | $ | 101,482 | $ | 102,942 | $ | 162,790 | $ | 133,767 | $ | 461,053 | $ | 586,120 | ||||||||||||||||||||||||

| (G)投资证券损失,净额 | (6,745) | (3,103) | (7,797) | (2,782) | (1,067) | (20,427) | (1,059) | |||||||||||||||||||||||||||||||

| (H)非利息支出 | 307,836 | 296,469 | 288,668 | 284,298 | 283,399 | 1,177,271 | 1,132,544 | |||||||||||||||||||||||||||||||

| 效率比(H/(D+F-G)) | 55.23 | % | 58.59 | % | 64.36 | % | 61.16 | % | 65.78 | % | 59.55 | % | 66.15 | % | ||||||||||||||||||||||||

| 效率比率(非GAAP)(H/(E+F-G)) | 55.02 | 58.41 | 64.21 | 61.04 | 65.64 | 59.38 | 66.01 | |||||||||||||||||||||||||||||||

| 非GAAP有形普通股权益比率的对账: | ||||||||||||||||||||||||||||||||||||||

| 总股东权益(GAAP) | $ | 4,796,838 | $ | 4,637,980 | $ | 4,727,623 | $ | 4,492,256 | $ | 4,498,688 | ||||||||||||||||||||||||||||

| 减去:不可转换优先股(GAAP) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | |||||||||||||||||||||||||||||||||

| 减去:无形资产(GAAP) | (675,710) | (676,699) | (679,827) | (682,101) | (683,456) | |||||||||||||||||||||||||||||||||

| (I)有形普通股股东权益总额(非公认会计准则) | $ | 3,708,628 | $ | 3,548,781 | $ | 3,635,296 | $ | 3,397,655 | $ | 3,402,732 | ||||||||||||||||||||||||||||

| (J)总资产(公认会计原则) | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | ||||||||||||||||||||||||||||

| 减去:无形资产(GAAP) | (675,710) | (676,699) | (679,827) | (682,101) | (683,456) | |||||||||||||||||||||||||||||||||

| (K)有形资产总额(非公认会计准则) | $ | 52,273,939 | $ | 51,706,240 | $ | 50,289,505 | $ | 49,568,560 | $ | 49,458,687 | ||||||||||||||||||||||||||||

| 普通股权益资产比率(GAAP)(L/J) | 8.3 | % | 8.1 | % | 8.5 | % | 8.1 | % | 8.1 | % | ||||||||||||||||||||||||||||

| 有形普通股权益比率(非公认会计准则)(I/K) | 7.1 | 6.9 | 7.2 | 6.9 | 6.9 | |||||||||||||||||||||||||||||||||

| 截至三个月 | 截止的年数 | |||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | ||||||||||||||||||||||||||||||||

| (以千为单位的美元和股票) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | |||||||||||||||||||||||||||||||

| 每股普通股非GAAP有形账面价值的对账: | ||||||||||||||||||||||||||||||||||||||

| 股东权益总额 | $ | 4,796,838 | $ | 4,637,980 | $ | 4,727,623 | $ | 4,492,256 | $ | 4,498,688 | ||||||||||||||||||||||||||||

| 减去:优先股 | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | |||||||||||||||||||||||||||||||||

| (L)普通股权益总额 | $ | 4,384,338 | $ | 4,225,480 | $ | 4,315,123 | $ | 4,079,756 | $ | 4,086,188 | ||||||||||||||||||||||||||||

| (M)实际已发行普通股 | 60,794 | 60,743 | 60,722 | 57,253 | 57,054 | |||||||||||||||||||||||||||||||||

| 普通股每股账面价值(L/M) | $ | 72.12 | $ | 69.56 | $ | 71.06 | $ | 71.26 | $ | 71.62 | ||||||||||||||||||||||||||||

| 每股普通股有形账面价值(非公认会计准则)(I/M) | 61.00 | 58.42 | 59.87 | 59.34 | 59.64 | |||||||||||||||||||||||||||||||||

| 对非公认会计准则有形普通股平均收益的对账: | ||||||||||||||||||||||||||||||||||||||

| (N)适用于普通股的净收益 | $ | 137,826 | $ | 135,970 | $ | 87,522 | $ | 120,400 | $ | 91,766 | $ | 481,718 | $ | 438,187 | ||||||||||||||||||||||||

| 新增:无形资产摊销 | 1,436 | 1,492 | 1,579 | 1,609 | 1,811 | 6,116 | 7,734 | |||||||||||||||||||||||||||||||

| 减去:无形资产摊销的税收影响 | (370) | (425) | (445) | (430) | (505) | (1,664) | (2,080) | |||||||||||||||||||||||||||||||

| 税后无形资产摊销 | $ | 1,066 | $ | 1,067 | $ | 1,134 | $ | 1,179 | $ | 1,306 | $ | 4,452 | $ | 5,654 | ||||||||||||||||||||||||

| (O)适用于普通股的有形净收入(非公认会计准则) | $ | 138,892 | $ | 137,037 | $ | 88,656 | $ | 121,579 | $ | 93,072 | $ | 486,170 | $ | 443,841 | ||||||||||||||||||||||||

| 总平均股东权益 | $ | 4,710,856 | $ | 4,795,387 | $ | 4,526,110 | $ | 4,500,460 | $ | 4,433,953 | $ | 4,634,224 | $ | 4,300,742 | ||||||||||||||||||||||||

| 减去:平均优先股 | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | |||||||||||||||||||||||||||||||

| (P)总平均普通股股东权益 | $ | 4,298,356 | $ | 4,382,887 | $ | 4,113,610 | $ | 4,087,960 | $ | 4,021,453 | $ | 4,221,724 | $ | 3,888,242 | ||||||||||||||||||||||||

| 减去:平均无形资产 | (676,371) | (678,953) | (681,091) | (682,603) | (677,470) | (679,735) | (678,739) | |||||||||||||||||||||||||||||||

| (Q)总平均有形普通股股东权益(非公认会计准则) | $ | 3,621,985 | $ | 3,703,934 | $ | 3,432,519 | $ | 3,405,357 | $ | 3,343,983 | $ | 3,541,989 | $ | 3,209,503 | ||||||||||||||||||||||||

| 平均普通股权益回报率,年化(N/P) | 12.72 | % | 12.31 | % | 8.53 | % | 11.94 | % | 9.05 | % | 11.41 | % | 11.27 | % | ||||||||||||||||||||||||

| 平均有形普通股权益收益率,年化(非公认会计准则)(O/Q) | 15.21 | 14.68 | 10.36 | 14.48 | 11.04 | 13.73 | 13.83 | |||||||||||||||||||||||||||||||

| 对非GAAP税前、拨备前收入、根据MSR公允价值的变化进行调整、经济对冲和由美国政府机构担保的早期收购贷款的净额进行调整: | ||||||||||||||||||||||||||||||||||||||

| 税前收入 | $ | 195,173 | $ | 200,041 | $ | 131,661 | $ | 173,680 | $ | 137,045 | $ | 700,555 | $ | 637,796 | ||||||||||||||||||||||||

| 增订:信贷损失准备金 | 47,646 | 6,420 | 20,417 | 4,106 | 9,299 | 78,589 | (59,263) | |||||||||||||||||||||||||||||||

| 税前收入,不包括信贷损失准备金(非公认会计准则) | $ | 242,819 | $ | 206,461 | $ | 152,078 | $ | 177,786 | $ | 146,344 | $ | 779,144 | $ | 578,533 | ||||||||||||||||||||||||

| 减去:MSR公允价值变动,扣除经济对冲和美国政府机构担保的早期买断贷款 | 702 | 2,472 | (445) | (43,365) | (6,656) | (40,636) | (18,273) | |||||||||||||||||||||||||||||||

| 税前收入,不包括信贷损失准备金,根据MSR公允价值的变化进行调整,扣除经济对冲和由美国政府机构担保的早期收购贷款(非GAAP) | $ | 243,521 | $ | 208,933 | $ | 151,633 | $ | 134,421 | $ | 139,688 | $ | 738,508 | $ | 560,260 | ||||||||||||||||||||||||

| 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | |||||||||||||||||||||||||||||||||||||||||||||

| 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |||||||||||||||||||||||||||||||||||||||||||||

| 每股普通股非GAAP有形账面价值的对账: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 股东权益总额 | $ | 4,115,995 | $ | 3,691,250 | $ | 3,267,570 | $ | 2,976,939 | $ | 2,695,617 | $ | 2,352,274 | $ | 2,069,822 | $ | 1,900,589 | $ | 1,804,705 | |||||||||||||||||||||||||||||||||||

| 减去:不可转换优先股(GAAP) | (412,500) | (125,000) | (125,000) | (125,000) | (251,257) | (251,287) | (126,467) | (126,477) | (176,406) | ||||||||||||||||||||||||||||||||||||||||||||

| (R)减去:无形资产(GAAP) | (681,747) | (692,277) | (622,565) | (519,505) | (520,438) | (495,970) | (424,445) | (393,760) | (366,348) | ||||||||||||||||||||||||||||||||||||||||||||

| (I)有形普通股股东权益总额(非公认会计准则) | $ | 3,021,748 | $ | 2,873,973 | $ | 2,520,005 | $ | 2,332,434 | $ | 1,923,922 | $ | 1,605,017 | $ | 1,518,910 | $ | 1,380,352 | $ | 1,261,951 | |||||||||||||||||||||||||||||||||||

| 实际已发行普通股 | 56,770 | 57,822 | 56,408 | 55,965 | 51,881 | 48,383 | 46,805 | 46,117 | 36,858 | ||||||||||||||||||||||||||||||||||||||||||||

| 新增:有形权益单位折算股份 | — | — | — | — | — | — | — | — | 6,241 | ||||||||||||||||||||||||||||||||||||||||||||

| (M)用于计算账面价值的普通股 | 56,770 | 57,822 | 56,408 | 55,965 | 51,881 | 48,383 | 46,805 | 46,117 | 43,099 | ||||||||||||||||||||||||||||||||||||||||||||

| 普通股每股账面价值((I-R)/M) | $ | 65.24 | $ | 61.68 | $ | 55.71 | $ | 50.96 | $ | 47.11 | $ | 43.42 | $ | 41.52 | $ | 38.47 | $ | 37.78 | |||||||||||||||||||||||||||||||||||

| 每股普通股有形账面价值(非公认会计准则)(I/M) | 53.23 | 49.70 | 44.67 | 41.68 | 37.08 | 33.17 | 32.45 | 29.93 | 29.28 | ||||||||||||||||||||||||||||||||||||||||||||