乐居控股有限公司

东风南路8号G栋G层

北京市朝阳区 100016

中华人民共和国

2022年11月3日

通过埃德加

威尔森·李先生

埃里克·麦克菲先生

Pam Long 先生

陈时贵先生

公司财务部

房地产与建筑办公室

证券交易委员会

东北 F 街 100 号

华盛顿特区 20549

| 回复: | 乐居控股有限公司(“该公司”) | ||

| 截至2021年12月31日的财政年度的20-F表格 | |||

| 文件编号 001-36396 |

亲爱的李先生、麦克菲先生、龙先生和陈先生,

这封信列出了公司对美国证券交易委员会 工作人员(“员工”)2022年10月25日关于公司于2022年4月13日向委员会提交的截至2021年12月31日财年的20-F表年度报告(“2021年20-F表格”)的评论的回应。工作人员的评论在下文以粗体重复 ,然后是公司对此的回应。本信中使用但未定义的所有大写术语均应具有 2021 年表格 20-F 中赋予此类术语的含义。

截至 2021 年 12 月 31 日的财年的 20-F 表格

第 3 项。关键信息,第 3 页

| 1. | 我们注意到您对先前评论的回应 4.请修改您对 “我们”、“我们”、 等的定义,使其在描述您的业务时不包括 VIE。如评论中所述,在描述 VIE 的活动或功能时,应避免使用这些 术语。相反,你应该使用区分 VIE 的术语。此外,定义 似乎与你的补充答复不一致,你在补充答复中声明在描述VIE的活动 或职能时将避免使用这些术语。 |

针对工作人员的评论, 公司恭敬地提议在未来的20-F表格申报中修改参考披露内容如下(页面引用2021年20-F表至 说明了披露的大致位置)(删除部分显示为删除线, 的增补部分显示为灰色阴影), 有待更新和调整与所披露主题的任何重大进展有关:

第 1 页:

| · | “乐居” 归乐居控股有限公司 |

| · | “可变利益实体” 或 “VIE” 指北京乐居、乐居 浩方和北京家聚久及其各自的子公司。可变利息实体是在中国开展业务 的中国公司,出于会计目的,其财务业绩已合并到我们的美国公认会计原则下的合并财务报表中。投资者正在购买Leju Holdings Limited的权益,这是一家开曼群岛控股公司,没有自己的业务。 Leju Holdings Limited对可变权益实体没有任何股权; |

| · | “我们”、“我们”、“我们的公司” 或 “我们的” 指乐居控股有限公司及其子公司 |

公司财务部

房地产与建筑办公室

证券交易委员会

2022 年 11 月 3 日

第 2 页

第 3 页:

我们的控股公司结构和合同安排

与 我们的这 合并 可变利息实体

Leju Holdings Limited不是

的中国运营公司,而是一家开曼群岛控股公司,在开曼群岛没有股权 它的

已整合可变利益实体。我们主要通过我们的中国子公司开展业务

和 我们的合并版可变利益实体(包括

我们的 可变利益实体,或 VIE,

及其子公司)在中国。中国法律法规限制互联网行业的外国投资并施加了条件

,广告行业的行政惯例存在不确定性。因此,我们通过

经营部分业务我们的合并版可变利益实体,并依赖

我们在中国子公司之间的合同安排, 我们的合并版可变利益实体及其

股东的行为 控制的业务运营 我们的

已整合可变利益实体。贡献的收入 我们的

已整合 可变利益实体所占的份额 99.9%, 99.9%和,

99.9% 和占我们当年总收入的百分比 2019, 2020和,分别是

2021 和 2022。在本年度报告中使用的 “我们”、“我们”、“我们的公司”

和 “我们的” 指乐居控股有限公司,及其子公司,

以及在描述我们的运营和合并财务信息的背景下,我们在中国的合并可变权益实体

,包括但不限于北京乐居、乐居好房或北京家聚久及其各自的子公司。Leju ADS 的持有者

持有我们的开曼群岛控股公司乐居控股有限公司的股权,以及;通过投资

购买 Leju 的ADS,他们没有、也可能永远不会有直接或间接的利益 我们的合并版中国的

可变利益实体。可变利息实体是在中国开展业务的中国公司,出于会计目的,

其财务业绩已根据美国公认会计原则合并到我们的合并财务报表中。Leju

是一家控股公司,没有自己的业务。我们在可变利益实体中没有任何股权。

公司进一步承诺在描述可变利益实体的活动或职能时避免使用诸如 “我们” 或 “我们的” 之类的 术语,并在未来的20-F申报中进行 必要的修订。

| 2. | 我们注意到你对评论8的回应。请修改您在第 5 页和第 6 页的披露,同时讨论 外汇限制是否会影响您向美国投资者转移现金的能力。 |

针对工作人员的评论,公司 恭敬地建议在未来的20-F表格申报中修改参考披露内容如下(页面引用2021年20-F表以说明披露的大致位置)(删除部分显示为删除线和带下划线的增加,针对工作人员的后续评论的增量变更以灰色显示),具体修改以灰色显示 br} 与所披露主题的任何重大进展有关:

第 5-6 页:

通过我们组织的现金和资产流动

. . .

根据中国法律法规,我们的中国子公司

和 合并可变利息实体在支付股息或以其他方式向我们转移任何净资产方面,

受到某些限制。外商独资企业向中国汇出

的股息也需要接受外管局指定的银行的审查。

限制的金额包括我们中国子公司的实收资本和法定储备金以及中国的净资产 我们的

已整合我们没有合法所有权的可变利益实体,总计 4,070 万美元, 5290 万美元和,4,210 万美元,截至 12 月 31 日

, 2019, 2020和,分别是 2021 年和 2022 年。此外,从我们的中国子公司和可变利息实体向中国境外实体的现金转移

在货币兑换方面受中国政府的控制。因此,由于中国政府对我们的控股公司、

我们的子公司或可变利息实体进行此类货币兑换的能力进行干预或施加限制和限制,我们的中国子公司或在中国的可变利息实体的资金可能无法用于

基金业务或用于中国境外的其他用途,例如向美国

投资者支付股息。有关我们在中国业务的

资金流的相关风险,请参阅 “第 3 项。关键信息—风险因素—与在中国开展业务相关的风险

—我们的中国子公司和 合并可变利息实体在向我们支付股息或支付其他款项时受到限制

,这可能会限制我们满足流动性要求的能力.”

和 “第 3.D 项。关键信息——风险因素——与在中国经商相关的风险——政府对货币兑换的控制

可能会影响您的投资价值。”

公司财务部

房地产与建筑办公室

证券交易委员会

2022 年 11 月 3 日

第 3 页

根据中国法律,乐居控股有限公司只能通过出资或贷款向我们的中国子公司提供资金

,并且 我们的中华人民共和国 这 合并

可变利息实体只能通过贷款,但须满足适用的政府注册和批准

要求。在截至12月31日的年度中 2019, 2020和,2021年和2022年,乐居控股

Limited发放了未偿本金为的贷款 4,000 万元人民币,4,000 万元人民币和,

分别向我们的中间控股公司和

子公司提供人民币4,000万元和100万美元,以及 我们的合并版收到的可变利息

实体 4,000 万元人民币,4,000 万元人民币和,分别为4,000万元人民币和百万美元

作为资本或投资。此外,从乐居向我们的中国子公司和可变利息

实体的现金转账受中国政府的货币兑换控制。因此,乐居持有的资金可能无法用于

为我们在中国的子公司或可变利息实体在中国的运营提供资金。请参阅 “第 3.D 项。关键信息—风险

因素—与在中国做生意相关的风险—政府对货币兑换的控制可能会影响您的

投资的价值。”

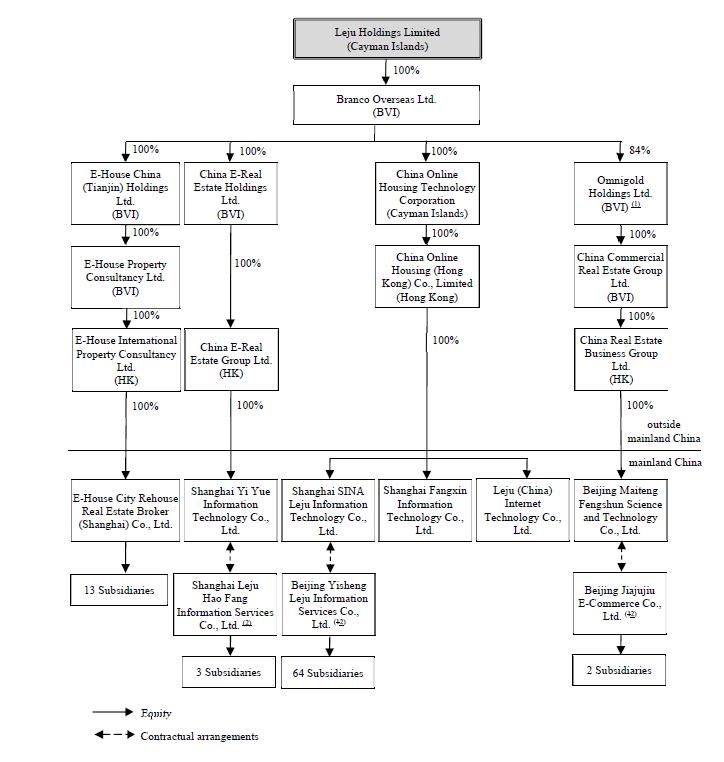

| 3. | 我们注意到你对评论5和6的答复。在图的脚注2中,你指的是你通过合同安排对北京 乐居、乐居豪坊和北京家酒的 “有效控制”。按照评论6的要求,请不要暗示 合同协议等同于VIE业务的股权所有权。任何提及控制权的内容都应限于 明确描述您在根据美国公认会计原则合并VIE时所满足的条件。请相应修改脚注2。 |

针对工作人员的评论, 公司承诺复制 “第 4.C 项” 中披露的公司结构图。2021 年表格 20-F 第 79-80 页上的 信息,包括标明拥有 中每个实体股权的个人或实体的脚注,并在其未来的 表格20-F申报中在第3项的开头进行相关披露。

此外,公司恭敬地提议 在其未来的20-F表格申报中对披露内容进行如下修改(页面引用2021年20-F表以说明 披露的大致位置)(删除部分显示为删除线,增加部分以下划线显示,针对工作人员的后续评论 的增量变更以灰色显示),但有待更新和调整 所披露主题的重大进展:

第 79-80 页:

公司财务部

房地产与建筑办公室

证券交易委员会

2022 年 11 月 3 日

第 4 页

注意事项:

(1) Omnigold 控股有限公司目前由布兰科海外有限公司持有84%的股权,由Lead Spriti Management Ltd.持有10%的股权,由Cando Management Limited持有6%的股权。Lead Spriti 管理有限公司由独立第三方全资拥有。Cando Management Limited由我们公司的一名员工 全资拥有。

公司财务部

房地产与建筑办公室

证券交易委员会

2022 年 11 月 3 日

第 5 页

(12) 北京易生乐居信息

服务有限公司,或北京乐居,是一家成立于 2008 年的可变权益实体,目前由朱旭东

先生拥有 80% 的股权,由何银宇先生持有 20% 的股权,上海乐居好方信息服务有限公司、乐居浩方和北京家聚久

电子商务有限公司各拥有 20% 的股权九是2011年在中国成立的可变权益实体,目前由

何银宇先生持有 70% 的股权,马伟杰先生拥有 30% 的股权。通过一系列合同安排, 我们

有效控制北京乐居、乐居豪坊和北京家聚久 通过

合同安排。被视为这些公司的主要受益人,出于会计目的,我们将这些公司的财务

业绩合并到美国公认会计原则下的合并财务报表中。Leju及其

投资者均不拥有可变利息

利益实体的股权、直接外国投资或通过此类所有权或投资对可变利息

实体业务的股权所有权,合同安排不等同于可变利息

实体业务的股权所有权。在本节下方查看更多信息。上海易悦、乐居IT、上海

新浪乐居、上海方信和北京迈腾的注册业务范围均包含计算机软件开发业务,在目前有效的外商投资产业指导目录中,该业务属于鼓励外商投资类别

。City Rehouse及其所有子公司的注册业务范围

均包含房地产经纪服务业务,该业务已从

《外商投资产业指导目录》的外商投资限制类别中删除。因此,真正的

房地产经纪服务业务现在属于中国法律允许的外商投资类别,上海易悦、乐居IT、上海新浪乐居、上海房信、北京迈腾和城市

Rehouse及其所有子公司的注册业务范围中列出

的其他业务均属于允许的外商投资类别,这些业务未列入新的外商投资产业指导目录。City Rehouse、

上海乐居豪放、北京乐居和北京家聚久分别全资拥有13家、3家、64家和2家子公司。

| 4. | 我们注意到你在回应评论7时提供的额外披露。请按照评论中的要求进行修改,确认说明您 是否已获得所有必要的权限或批准,以及是否有任何权限或批准被拒绝。 此外,如果您认为自己已获得所有必要的许可或批准,请说明您的信念依据。 |

针对工作人员的评论,公司恭敬地提议 在其未来的20-F表格申报中修改参考披露内容如下(页面引用2021年20-F表以说明披露的大致位置 )(删除部分显示为删除线和带下划线的增加,针对工作人员的后续评论的增量变动 以灰色显示),但有待更新和调整与 所披露主题的任何重大进展的关系:

第 4 页到第 5 页:

我们的 业务需要中华人民共和国当局的许可

我们主要通过子公司开展业务

和 合并中国的可变利益实体。

我们在中国的业务受中华人民共和国法律法规管辖。截至本年度报告发布之日,北京乐居、北京家聚久的子公司北京易胜

乐居互联网科技有限公司和乐居浩方均持有工信部

地方省级分支机构颁发的用于运营增值电信业务的有效ICP许可证,以及从事广告的北京乐居及其子公司的业务范围

许可证业务包括经营广告业务。这些

许可证对于我们的在线房地产业务的运营至关重要。此外,北京乐居、乐居浩方和/或北京家聚久

及其各自的子公司没有互联网出版许可证和在线传输视听节目的许可证,

也没有申请这些许可证。对于我们认为受

许可要求约束的视频/音频节目和某些其他形式的内容,此类节目和内容由新浪通过我们与新浪的合同安排托管。在

新浪没有必要的许可证和许可证的情况下,我们的视频/音频节目和由新浪托管的其他内容

面临被政府当局暂停的风险。此外,我们无法向您保证,即使相关内容的底层托管

可能由合格的第三方提供,政府也不会要求我们

单独获得这些许可才能运营我们自己的网站和向我们许可的网站。如果我们需要申请此类许可证,我们无法保证

会购买和维护此类额外许可证。正如我们的中国法律顾问方大合伙人

所建议,除了互联网出版许可证和在线传输视听节目的许可证外,

我们认为我们的中国子公司和可变利益实体已从中国

政府当局获得了业务运营所需的所有必要许可证和许可。 我们的中国子公司和合并的可变

权益实体已从中国政府主管部门获得了必要的许可证和许可,这些许可证和许可证对乐居、其中国子公司和合并可变权益实体在中国的业务

业务至关重要,包括经批准的业务范围为 “互联网信息服务” 的增值电信业务经营许可证以及我们的房地产代理和经纪业务向房地产管理部门申报的

备案,以及也鉴于相关法律法规的解释和实施以及相关政府机构的执法实践存在不确定性

,

我们需要而且可能还需要为我们的平台的功能和服务

获得额外的许可、许可、备案或批准。有关更多详细信息,请参阅 “第 3 项。关键信息——D. 风险因素——如果我们未能获得或保留适用于我们提供的各种在线房地产服务的许可证、许可证或批准,我们可能会面临巨大

罚款和其他政府制裁。”

公司财务部

房地产与建筑办公室

证券交易委员会

2022 年 11 月 3 日

第 6 页

此外,中国政府最近表示,

打算对在海外和/或对中国发行人的外国投资进行更多监督和控制。

关于我们过去向外国投资者发行证券,根据中国现行

法律、法规和规则,截至本年度报告发布之日,我们、我们的中国子公司和可变利益实体

(i) 无需获得中国证券监督管理委员会或中国证监会的许可或完成申报,

(ii) 无需通过网络安全审查中国网络空间管理局或 CAC,以及 (iii) 未收到或未被拒绝

中国证监会或 CAC 的许可。我们的中国法律顾问方达合伙人咨询了

相关政府机构,后者承认,根据现行有效的中国法律法规,在最新的《网络安全审查办法》颁布之前已在外国证券交易所上市的公司

无需通过CAC的网络安全

审查即可进行证券发行或维持其在证券

上市的外国证券交易所的上市地位。因此,我们认为,根据目前有效的中国法律法规,我们无需通过CAC的网络安全审查来进行证券发行或维持我们在纽约证券交易所的上市地位。

2021 年 12 月 24 日,中国证监会发布了《国务院关于境外证券发行

和境内公司上市管理规定草案》和《境内公司境外证券发行和上市备案管理办法

草案》征求公众意见,根据该草案,发行人或其关联的国内主要运营公司,视情况而定,应向中国证监会申报并报告其后续离岸发行和其他同等离岸

发行的相关信息活动。截至本年度报告发布之日,《国务院关于境内公司境外证券发行上市管理规定

》和《境内公司境外

证券发行上市备案管理办法草案》上述条款草案尚未获得通过,

在现阶段,围绕中国证监会的要求仍然存在很大的不确定性。由于

证监会将来可能会制定和发布申报指南,因此《管理办法草案》没有对备案文件的实质和形式规定详细的

要求。根据中国证监会官方网站上发布的问答,

受访者证监会官员表示,中国证监会将申报要求适用于新的发行和上市,包括

新的首次公开募股和现有海外上市的中国公司的再融资。至于现有公司的申报,

监管机构将给予足够的过渡期以完成申报程序。问答还涉及合同安排

,并指出,如果遵守国内法律法规,具有 VIE 结构的公司在

向中国证监会申报后就有资格在海外上市。根据问答,我们的中国法律顾问方达律师告诉我们,根据目前有效的中国

法律法规,我们无需获得中国证监会的许可或完成申报。 对于我们未来的离岸发行,可能需要获得中国证监会或其他政府机构的批准

或向中国证监会或其他政府机构报告和备案,

,如果需要,我们无法向你保证 预测是否 我们将能够遵守这些规定。 获得

此类批准或完成此类报告和申报程序。

如果 (i) 我们未获得或维持任何权限或 批准,(ii) 我们无意中得出某些权限或批准已获得或不需要的结论,或者 (iii) 适用的 法律、法规或其解释发生了变化,我们将需要额外权限或批准,我们无法向您保证我们将能够及时或根本获得此类权限或批准,而且这种 批准即使获得也可能被撤销。任何此类情况都可能使我们受到处罚,包括罚款、暂停业务 和吊销所需许可证,这可能会对我们的业务、财务状况和经营业绩产生重大和不利影响。

有关更多详细信息,请参阅 “第 3 项。 关键信息——D. 风险因素——如果我们未能获得或保留适用于我们提供的各种在线 房地产服务的许可证、许可证或批准,我们可能会受到巨额罚款和其他政府制裁” 和 “第 3 项。关键信息——D. 风险因素——与在中国开展业务相关的风险——根据中国法律,我们的离岸发行可能需要获得中国证监会或其他中国政府机构的批准或报告和申报,而且,如果需要, 我们无法预测我们能否或能在多长时间内获得此类批准或完成此类申报和报告流程。”

* * *

如果您对2021年的20-F表格有任何其他问题或意见 ,请致电 +86 10 5895 1180 或 chenglilan@ehousechina.com 联系下方签署人,或致电 +852 3740 4858 或 shu.du@skadden.com 与公司的 美国法律顾问 Skadden、Arps、Slate、Meagher & Flom LLP 的 Shu Du 联系。

| 真的是你的, | |

| //郑丽兰 | |

| 程丽兰 | |

| 代理首席财务官 |

| 抄送: | 何银宇,乐居控股有限公司首席执行官 |

Shu Du、Esq.、合伙人、Skadden、Arps、Slate、Meagher & Flom LLP

余凯,合伙人,余认证公众账号,P.C.