最重要的黄金期货交易所是芝加哥商品交易所集团旗下的COMEX。它于1974年开始提供黄金期货合约交易,自那以来的大部分时间里,它一直是世界上最大的贵金属期货和期权交易交易所。东京商品交易所(“TOCOM”)是另一家重要的期货交易所,自1982年以来一直从事黄金交易。这些交易所的交易基于固定的交割日期和交易的期货和期权合约的交易规模。交易成本是可以协商的。实际上,期货市场的成交量中只有一小部分涉及实物交割所交易的合约所代表的黄金。两家交易所都允许保证金交易。保证金交易可能会增加相关的投机风险,因为如果价格对合约持有者不利,可能会催缴保证金。COMEX和TOCOM都通过中央结算系统运作,在这两种情况下,交易所都作为每个成员的交易对手进行结算。其他商品交易所包括印度多种商品交易所(“MCX”)、上海期货交易所、上海黄金交易所、美国洲际交易所期货交易所(“ICE”)和迪拜黄金和商品交易所。洲际交易所和芝加哥商品交易所集团是市场间监督小组(“ISG”)的成员。

市场监管

全球黄金市场受到政府和自律组织的监督和监管。此外,某些行业协会为市场惯例和参与者制定了规则和协议。

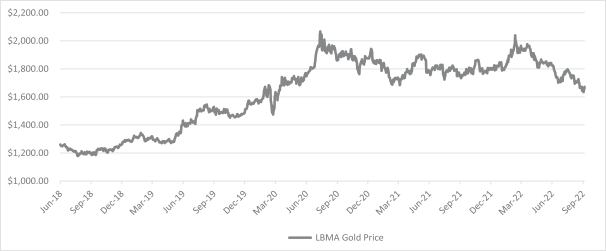

金价走势

以下图表提供了黄金价格的历史背景。该图表显示了从2018年6月26日股票在纽约证券交易所开始交易到2022年9月30日这段时间内,以美元/盎司为单位的黄金价格的变动情况,并基于LBMA Gold Price PM

每日金价-2018年6月26日-2022年9月30日

LBMA黄金价格PM美元

股份的设立及赎回

GLDM不时创建和赎回股票,但仅限于一个或多个创建单位(一个创建单位相当于100,000股的区块)。创造和赎回创造单位的条件是向GLDM交付或由GLDM分配被创造或赎回的创造单位所代表的金条数量。与任何创造相关而须交付GLDM的金条数量,或在赎回时支付的金条,是基于正在创建或赎回的创造单位中包括的股份数量的综合资产净值

7