目录表

在2021财年,该公司实施了新的运营模式和报告结构。随着这一变化,该公司的农业和草坪业务被划分为两个新的细分市场:生产和精准农业以及小型农业和草坪。

生产和精准农业部门定义、开发和提供全球设备和技术解决方案,为大谷物、小谷物、棉花和糖的生产规模种植者释放客户价值。主要产品包括大中型拖拉机、联合收割机、采棉机、甘蔗收割机和装载机,以及整地、播种、施肥和作物护理设备。

小型农业和草坪部门定义、开发和提供全球设备和技术解决方案,为乳制品和牲畜生产商、高价值作物生产商以及草坪和公用事业客户释放客户价值。该部门的主要产品包括某些中小型拖拉机,以及干草和饲料设备、骑马和商业草坪设备、高尔夫球场设备和多功能车。

建筑、林业和金融服务部门没有报告变化。因此,该公司有四个可报告的部门。

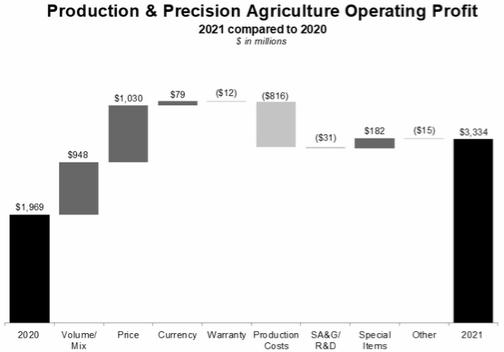

全球生产和精准农业业务

(单位:百万美元) | 2021 | 2020 | 更改百分比 | ||||||

净销售额 | $ | 16,509 | $ | 12,962 | +27 | ||||

营业利润 | 3,334 | 1,969 | +69 | ||||||

营业利润率 | 20.2% | 15.2% | |||||||

由于出货量和价格变现增加,分部销售额增加。营业利润受益于价格变现、更高的出货量/销售组合以及巴西有利的间接税裁决。这些项目被较高的生产成本部分抵消。前一年也受到员工离职计划费用的影响(见附注5)。

全球小型农业和草坪业务

(单位:百万美元) | 2021 | 2020 | 更改百分比 | ||||||

净销售额 | $ | 11,860 | $ | 9,363 | +27 | ||||

营业利润 | 2,045 | 1,000 | +105 | ||||||

营业利润率 | 17.2% | 10.7% | |||||||

由于出货量/销售组合和价格实现较高,2021年细分市场销售额和营业利润均较高。营业利润的改善被较高的生产成本部分抵消。本年度的业绩受到出售中国一家工厂的收益的积极影响,而前一年的业绩则受到减值、关闭成本和员工离职费用的影响(见附注5)。

全球建筑和林业业务

(单位:百万美元) | 2021 | 2020 | 更改百分比 | ||||||

净销售额 | $ | 11,368 | $ | 8,947 | +27 | ||||

营业利润 | 1,489 | 590 | +152 | ||||||

营业利润率 | 13.1% | 6.6% | |||||||

2021年细分市场销售额增长,主要是由于出货量和价格实现的增加。营业利润增加主要是由于积极的出货量/销售组合和价格实现,但部分被较高的生产成本所抵消。前一年还受到员工离职计划支出以及某些固定资产和未合并附属公司减值的影响(见附注5)。

29