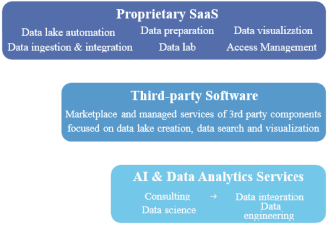

下图突出显示了SDP的主要功能和竞争优势:

虽然我们的专有SaaS业务线自2020年以来获得了巨大的发展势头,并根据我们的战略计划预计将成为关键的增长动力,但我们的大部分收入仍然来自转售第三方软件许可证,这些软件许可证是我们从巴西以外的第三方数据平台软件提供商那里购买的,例如Cloudera Inc.(?Cloudera?)和ElasticSearch B.V.(??弹性?)。2021年,我们62.0%的收入来自我们的第三方软件业务线,18.8%来自我们的专有SaaS业务线,19.2% 来自我们的AI和数据分析业务线。在截至2022年6月30日的六个月内,我们55.3%的收入来自我们的第三方软件业务线,23.9%来自我们的专有SaaS业务线,20.8% 来自我们的人工智能和数据分析业务线。

无论是通过我们自己的技术还是第三方技术,我们都解决了多个数据孤岛和数据治理带来的挑战,以可扩展、安全的方式为用户提供无摩擦的数据访问,几乎不需要任何维护要求。我们数据软件的所有增强功能也由我们的 技术团队提供,我们认为这是我们相对于全球数据软件提供商有利的关键差异化因素,并为我们提供了多样化的收入来源。借助企业就绪、与堆栈无关的一体化软件开发 方法,我们寻求引导客户满足其所有数据需求,并为我们的SaaS解决方案提供全天候优质客户服务支持。

最近的发展

业务合并

于2022年8月3日(截止日期),我们根据业务合并协议完成了之前宣布的业务合并,由New Semantix(前身为Alpha Capital Holdco Company)、Alpha、First Merge Sub、Second Merge Sub、Third Merge Sub和Semantix完成。

根据业务合并协议,于截止日期 前,Semantix股东将其持有的Semantix股份出资予Newco,以换取Newco普通股。因此,Semantix成为Newco的全资子公司。于完成日期,(I)第一合并附属公司与Alpha合并并 并入Alpha,Alpha作为New Semantix的直接全资附属公司继续存在;(Ii)紧随第一次合并后,Alpha与第二合并附属公司合并并并入第二合并附属公司,第二合并附属公司作为新Semantix的直接全资附属公司生存;及(Iii)第二合并后,第三合并附属公司与Newco合并并并入Newco,而Newco则作为新Semantix的直接全资附属公司生存。

作为企业合并的一部分:(I)每股已发行和已发行的阿尔法A类普通股和每股已发行和未发行的阿尔法B类普通股被注销并转换为收受权利

2