| 日期: ,2022年11月2日 | |||||

| 拉丁美洲外贸银行股份有限公司。 | |||||

| (注册人) | |||||

| 作者:/s/Ana Graciela de Méndez | |||||

| 姓名: | 安娜·格雷西拉·德门德斯 | |||||||

| 标题: | 首席财务官 | |||||||

| (百万美元,不包括百分比和每股金额) | 3Q22 | 2Q22 | 3Q21 | 9M22 | 9M21 | |||||||||||||||||||||||||||

| 主要损益表亮点 | ||||||||||||||||||||||||||||||||

| 净利息收入(“NII”) | $ | 40.2 | $ | 32.7 | $ | 22.1 | $ | 98.6 | $ | 62.0 | ||||||||||||||||||||||

| 手续费及佣金,净额 | $ | 6.3 | $ | 4.3 | $ | 4.8 | $ | 14.5 | $ | 12.1 | ||||||||||||||||||||||

| (损失)金融工具收益,净额 | $ | (0.3) | $ | (0.1) | $ | (0.1) | $ | 0.2 | $ | 0.1 | ||||||||||||||||||||||

| 其他收入,净额 | $ | 0.2 | $ | 0.0 | $ | 0.1 | $ | 0.2 | $ | 0.3 | ||||||||||||||||||||||

| 总收入 | $ | 46.3 | $ | 36.9 | $ | 26.8 | $ | 113.5 | $ | 74.4 | ||||||||||||||||||||||

| 信贷损失准备金 | $ | (4.8) | $ | (0.8) | $ | (0.8) | $ | (13.8) | $ | (2.2) | ||||||||||||||||||||||

| 运营费用 | $ | (14.6) | $ | (13.1) | $ | (10.3) | $ | (38.7) | $ | (29.6) | ||||||||||||||||||||||

| 当期利润 | $ | 26.9 | $ | 23.0 | $ | 15.7 | $ | 61.0 | $ | 42.6 | ||||||||||||||||||||||

| 盈利能力比率 | ||||||||||||||||||||||||||||||||

每股收益(EPS)(1) | $ | 0.74 | $ | 0.63 | $ | 0.41 | $ | 1.68 | $ | 1.08 | ||||||||||||||||||||||

平均股本回报率(ROE)(2) | 10.3 | % | 9.1 | % | 6.1 | % | 8.0 | % | 5.5 | % | ||||||||||||||||||||||

平均资产回报率(ROA)(3) | 1.2 | % | 1.1 | % | 0.9 | % | 0.9 | % | 0.9 | % | ||||||||||||||||||||||

净息差(NIM)(4) | 1.77 | % | 1.54 | % | 1.33 | % | 1.56 | % | 1.28 | % | ||||||||||||||||||||||

净息差(“新谢克尔”)(5) | 1.43 | % | 1.32 | % | 1.17 | % | 1.31 | % | 1.11 | % | ||||||||||||||||||||||

效率比(6) | 31.6 | % | 35.4 | % | 38.5 | % | 34.1 | % | 39.8 | % | ||||||||||||||||||||||

| 资产、资本、流动性与信用质量 | ||||||||||||||||||||||||||||||||

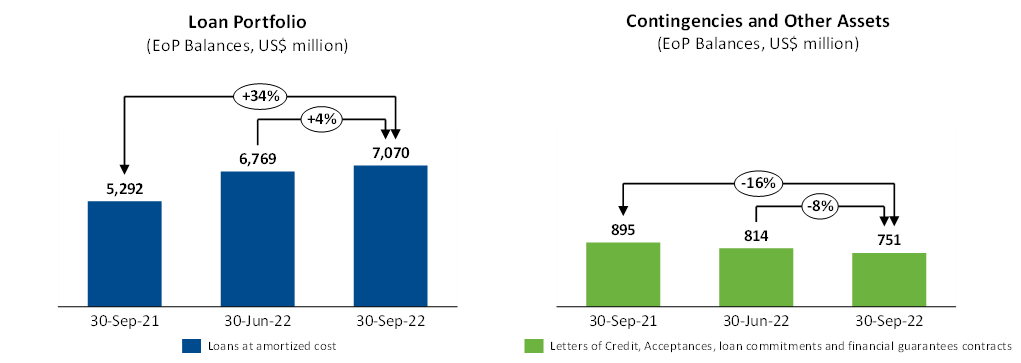

信贷组合(7) | $ | 8,862 | $ | 8,685 | $ | 6,956 | $ | 8,862 | $ | 6,956 | ||||||||||||||||||||||

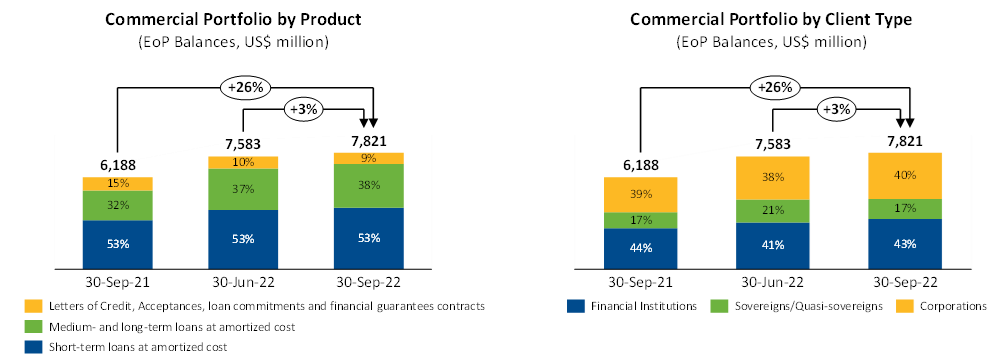

商业投资组合(8) | $ | 7,821 | $ | 7,583 | $ | 6,188 | $ | 7,821 | $ | 6,188 | ||||||||||||||||||||||

| 投资组合 | $ | 1,041 | $ | 1,102 | $ | 768 | $ | 1,041 | $ | 768 | ||||||||||||||||||||||

| 总资产 | $ | 9,320 | $ | 8,925 | $ | 6,977 | $ | 9,320 | $ | 6,977 | ||||||||||||||||||||||

| 总股本 | $ | 1,049 | $ | 1,019 | $ | 1,013 | $ | 1,049 | $ | 1,013 | ||||||||||||||||||||||

市值(9) | $ | 474 | $ | 482 | $ | 667 | $ | 474 | $ | 667 | ||||||||||||||||||||||

风险加权资产的一级资本(巴塞尔III-IRB)(10) | 14.4 | % | 15.1 | % | 21.3 | % | 14.4 | % | 21.3 | % | ||||||||||||||||||||||

资本充足率(监管)(11) | 12.2 | % | 12.9 | % | 16.9 | % | 12.2 | % | 16.9 | % | ||||||||||||||||||||||

| 总资产/总股本(倍) | 8.9 | 8.8 | 6.9 | 8.9 | 6.9 | |||||||||||||||||||||||||||

流动资产/总资产(12) | 11.1 | % | 10.6 | % | 11.9 | % | 11.1 | % | 11.9 | % | ||||||||||||||||||||||

贷款组合中的信用减值贷款(13) | 0.1 | % | 0.2 | % | 0.2 | % | 0.1 | % | 0.2 | % | ||||||||||||||||||||||

信贷组合损失准备总额(14) | 0.7 | % | 0.6 | % | 0.7 | % | 0.7 | % | 0.7 | % | ||||||||||||||||||||||

信用减值贷款损失准备总额(倍)(14) | 5.8 | 5.3 | 4.4 | 5.8 | 4.4 | |||||||||||||||||||||||||||

3 | ||

4 | ||

5 | ||

6 | ||

| (百万美元) | 3Q22 | 2Q22 | 3Q21 | QoQ (%) | YoY (%) | 9M22 | 9M21 | 同比(%) | ||||||||||||||||||||||||||||||||||||||||||

| 商业业务部门: | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 35.9 | $ | 28.7 | $ | 21.3 | 25 | % | 69 | % | $ | 89.9 | $ | 60.5 | 49 | % | ||||||||||||||||||||||||||||||||||

| 其他收入 | 6.7 | 4.5 | 4.9 | 48 | % | 35 | % | 15.3 | 12.7 | 21 | % | |||||||||||||||||||||||||||||||||||||||

| 总收入 | 42.6 | 33.2 | 26.2 | 28 | % | 62 | % | 105.2 | 73.2 | 44 | % | |||||||||||||||||||||||||||||||||||||||

| 信贷损失准备金 | (3.4) | (0.5) | 0.1 | 新墨西哥州 | 新墨西哥州 | (11.2) | (0.9) | 新墨西哥州 | ||||||||||||||||||||||||||||||||||||||||||

| 运营费用 | (11.2) | (10.3) | (7.9) | 9 | % | 42 | % | (30.3) | (22.9) | 32 | % | |||||||||||||||||||||||||||||||||||||||

| 该部门的利润 | $ | 28.0 | $ | 22.4 | $ | 18.5 | 25 | % | 52 | % | $ | 63.7 | $ | 49.4 | 29 | % | ||||||||||||||||||||||||||||||||||

7 | ||

8 | ||

| (百万美元) | 3Q22 | 2Q22 | 3Q21 | QoQ (%) | YoY (%) | 9M22 | 9M21 | 同比(%) | ||||||||||||||||||||||||||||||||||||||||||

| 国库业务部门: | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 4.2 | $ | 4.0 | $ | 0.8 | 5 | % | 433 | % | $ | 8.7 | $ | 1.5 | 490 | % | ||||||||||||||||||||||||||||||||||

| 其他费用 | (0.5) | (0.3) | (0.2) | 82 | % | 176 | % | (0.4) | (0.3) | 52 | % | |||||||||||||||||||||||||||||||||||||||

| 总收入 | 3.7 | 3.7 | 0.6 | 0 | % | 513 | % | 8.3 | 1.2 | 587 | % | |||||||||||||||||||||||||||||||||||||||

| 信贷损失准备金 | (1.4) | (0.4) | (0.9) | 299 | % | 63 | % | (2.6) | (1.3) | 102 | % | |||||||||||||||||||||||||||||||||||||||

| 运营费用 | (3.4) | (2.8) | (2.5) | 24 | % | 40 | % | (8.4) | (6.7) | 26 | % | |||||||||||||||||||||||||||||||||||||||

| 该部门的(亏损)利润 | $ | (1.2) | $ | 0.6 | $ | (2.7) | -302 | % | 57 | % | $ | (2.7) | $ | (6.8) | 60 | % | ||||||||||||||||||||||||||||||||||

| (百万美元,不包括百分比) | 3Q22 | 2Q22 | 3Q21 | QoQ (%) | YoY (%) | 9M22 | 9M21 | 同比(%) | ||||||||||||||||||||||||||||||||||||||||||

| 净利息收入 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 利息收入 | $ | 92.7 | $ | 64.1 | $ | 34.8 | 45 | % | 167 | % | $ | 201.7 | $ | 101.9 | 98 | % | ||||||||||||||||||||||||||||||||||

| 利息支出 | (52.5) | (31.4) | (12.7) | 67 | % | 314 | % | (103.1) | (39.9) | 159 | % | |||||||||||||||||||||||||||||||||||||||

| 净利息收入(“NII”) | $ | 40.2 | $ | 32.7 | $ | 22.1 | 23 | % | 82 | % | $ | 98.6 | $ | 62.0 | 59 | % | ||||||||||||||||||||||||||||||||||

| 净息差(“新谢克尔”) | 1.43 | % | 1.32 | % | 1.17 | % | 9 | % | 23 | % | 1.31 | % | 1.11 | % | 18 | % | ||||||||||||||||||||||||||||||||||

| 净息差(NIM) | 1.77 | % | 1.54 | % | 1.33 | % | 15 | % | 34 | % | 1.56 | % | 1.28 | % | 21 | % | ||||||||||||||||||||||||||||||||||

9 | ||

| (百万美元) | 3Q22 | 2Q22 | 3Q21 | QoQ (%) | YoY (%) | 9M22 | 9M21 | YoY (%) | ||||||||||||||||||||||||||||||||||||||||||

| 信用证费用 | 3.5 | 3.5 | 3.1 | 1 | % | 15 | % | 10.3 | 9.0 | 15 | % | |||||||||||||||||||||||||||||||||||||||

| 贷款银团费用 | 2.6 | 0.6 | 1.3 | 329 | % | 93 | % | 3.6 | 1.8 | 96 | % | |||||||||||||||||||||||||||||||||||||||

| 其他佣金,净额 | 0.2 | 0.2 | 0.4 | 13 | % | -45 | % | 0.6 | 1.2 | -53 | % | |||||||||||||||||||||||||||||||||||||||

| 费用及佣金,净额 | $ | 6.3 | $ | 4.3 | $ | 4.8 | 47 | % | 32 | % | $ | 14.5 | $ | 12.1 | 20 | % | ||||||||||||||||||||||||||||||||||

10 | ||

| (百万美元,不包括百分比) | 30-Sep-22 | 30-Jun-22 | 31-Mar-22 | 31-Dec-21 | 30-Sep-21 | |||||||||||||||||||||||||||

| 贷款损失准备 | ||||||||||||||||||||||||||||||||

| 期初余额 | $ | 50.6 | $ | 49.2 | $ | 41.5 | $ | 41.4 | $ | 41.4 | ||||||||||||||||||||||

| 拨备(撤销) | $ | 3.5 | $ | 1.4 | $ | 7.7 | $ | 0.1 | $ | 0.0 | ||||||||||||||||||||||

| 恢复(注销) | $ | 1.0 | $ | 0.0 | $ | 0.0 | $ | 0.0 | $ | 0.0 | ||||||||||||||||||||||

| 期末余额 | $ | 55.1 | $ | 50.6 | $ | 49.2 | $ | 41.5 | $ | 41.4 | ||||||||||||||||||||||

| 贷款承诺额和财务担保合同损失准备 | ||||||||||||||||||||||||||||||||

| 期初余额 | $ | 2.5 | $ | 3.5 | $ | 3.8 | $ | 3.7 | $ | 3.8 | ||||||||||||||||||||||

| (撤销)规定 | $ | (0.1) | $ | (0.9) | $ | (0.3) | $ | 0.1 | $ | (0.1) | ||||||||||||||||||||||

| 期末余额 | $ | 2.4 | $ | 2.5 | $ | 3.5 | $ | 3.8 | $ | 3.7 | ||||||||||||||||||||||

| 投资组合损失准备 | ||||||||||||||||||||||||||||||||

| 期初余额 | $ | 2.9 | $ | 2.6 | $ | 1.8 | $ | 1.8 | $ | 0.9 | ||||||||||||||||||||||

| 拨备(撤销) | $ | 1.4 | $ | 0.4 | $ | 0.7 | $ | 0.0 | $ | 0.9 | ||||||||||||||||||||||

| 期末余额 | $ | 4.4 | $ | 2.9 | $ | 2.6 | $ | 1.8 | $ | 1.8 | ||||||||||||||||||||||

| 总损失准备 | $ | 61.8 | $ | 56.0 | $ | 55.2 | $ | 47.1 | $ | 46.9 | ||||||||||||||||||||||

| 信贷组合损失准备总额 | 0.7 | % | 0.6 | % | 0.7 | % | 0.6 | % | 0.7 | % | ||||||||||||||||||||||

| 贷款组合中的信用减值贷款 | 0.1 | % | 0.2 | % | 0.2 | % | 0.2 | % | 0.2 | % | ||||||||||||||||||||||

| 信用减值贷款损失准备总额(次) | 5.8 | 5.3 | 5.2 | 4.4 | 4.4 | |||||||||||||||||||||||||||

| 第一阶段(低风险)到总信贷组合 | 98 | % | 98 | % | 98 | % | 98 | % | 97 | % | ||||||||||||||||||||||

| 总信贷组合的阶段2(风险增加) | 2 | % | 2 | % | 2 | % | 2 | % | 3 | % | ||||||||||||||||||||||

| 第三阶段(信贷减值)至总信贷组合 | 0 | % | 0 | % | 0 | % | 0 | % | 0 | % | ||||||||||||||||||||||

11 | ||

| (百万美元,不包括百分比) | 3Q22 | 2Q22 | 3Q21 | QoQ (%) | YoY (%) | 9M22 | 9M21 | 同比(%) | ||||||||||||||||||||||||||||||||||||||||||

| 运营费用 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 工资和其他员工开支 | 8.7 | 8.2 | 6.0 | 6 | % | 47 | % | 24.4 | 16.8 | 46 | % | |||||||||||||||||||||||||||||||||||||||

| 投资性财产、设备和修缮的折旧 | 0.6 | 0.5 | 0.6 | 12 | % | -7 | % | 1.6 | 2.1 | -24 | % | |||||||||||||||||||||||||||||||||||||||

| 无形资产摊销 | 0.1 | 0.1 | 0.1 | 14 | % | 45 | % | 0.4 | 0.6 | -37 | % | |||||||||||||||||||||||||||||||||||||||

| 其他费用 | 5.2 | 4.2 | 3.7 | 24 | % | 41 | % | 12.3 | 10.1 | 22 | % | |||||||||||||||||||||||||||||||||||||||

| 总运营费用 | $ | 14.6 | $ | 13.1 | $ | 10.3 | 12 | % | 42 | % | $ | 38.7 | $ | 29.6 | 31 | % | ||||||||||||||||||||||||||||||||||

| 效率比 | 31.6 | % | 35.4 | % | 38.5 | % | 34.1 | % | 39.8 | % | ||||||||||||||||||||||||||||||||||||||||

| (百万美元,不包括百分比和已发行股份) | 30-Sep-22 | 30-Jun-22 | 30-Sep-21 | QoQ (%) | YoY (%) | |||||||||||||||||||||||||||

| 总股本 | $ | 1,049 | $ | 1,019 | $ | 1,013 | 3 | % | 4 | % | ||||||||||||||||||||||

一级资本与风险加权资产之比(巴塞尔III-IRB)(9) | 14.4 | % | 15.1 | % | 21.3 | % | -5 | % | -32 | % | ||||||||||||||||||||||

风险加权资产(巴塞尔III-IRB)(9) | $ | 7,286 | $ | 6,742 | $ | 4,749 | 8 | % | 53 | % | ||||||||||||||||||||||

资本充足率(监管)(10) | 12.2 | % | 12.9 | % | 16.9 | % | -5 | % | -28 | % | ||||||||||||||||||||||

风险加权资产(监管)(10) | $ | 8,559 | $ | 7,973 | $ | 6,107 | 7 | % | 40 | % | ||||||||||||||||||||||

| 总资产/总股本(倍) | 8.9 | 8.8 | 6.9 | 1 | % | 29 | % | |||||||||||||||||||||||||

| 已发行股份(千股) | 36,325 | 36,331 | 38,017 | 0 | % | -4 | % | |||||||||||||||||||||||||

12 | ||

13 | ||

14 | ||

15 | ||

| 在结束时, | |||||||||||||||||||||||||||||||||||||||||

| (A) | (B) | (C) | (A) - (B) | (A) - (C) | |||||||||||||||||||||||||||||||||||||

| 2022年9月30日 | June 30, 2022 | 2021年9月30日 | 变化 | % | 变化 | % | |||||||||||||||||||||||||||||||||||

| (单位:千美元) | |||||||||||||||||||||||||||||||||||||||||

| 资产 | |||||||||||||||||||||||||||||||||||||||||

| 现金和银行到期款项 | $ | 1,048,697 | $ | 867,262 | $ | 663,975 | $ | 181,435 | 21 | % | $ | 384,722 | 58 | % | |||||||||||||||||||||||||||

| 证券和其他金融资产,净额 | $ | 1,047,995 | $ | 1,111,070 | $ | 772,957 | $ | (63,075) | (6) | 275,038 | 36 | ||||||||||||||||||||||||||||||

| 贷款,净额 | $ | 7,083,829 | $ | 6,749,033 | $ | 5,268,827 | $ | 334,796 | 5 | 1,815,002 | 34 | ||||||||||||||||||||||||||||||

| 承兑汇票项下客户的负债 | $ | 82,019 | $ | 149,299 | $ | 239,544 | $ | (67,280) | (45) | -157,525 | (66) | ||||||||||||||||||||||||||||||

| 衍生金融工具--资产 | $ | 27,381 | $ | 20,002 | $ | 7,124 | $ | 7,379 | 37 | 20,257 | 284 | ||||||||||||||||||||||||||||||

| 设备和租赁改进,净值 | $ | 17,201 | $ | 17,176 | $ | 15,294 | $ | 25 | 0 | 1,907 | 12 | ||||||||||||||||||||||||||||||

| 无形资产,净值 | $ | 2,088 | $ | 1,605 | $ | 1,658 | $ | 483 | 30 | 430 | 26 | ||||||||||||||||||||||||||||||

| 投资物业 | $ | 0 | $ | 0 | $ | 2,050 | $ | 0 | n.m. | (2,050) | (100) | ||||||||||||||||||||||||||||||

| 其他资产 | $ | 10,600 | $ | 9,058 | $ | 5,651 | $ | 1,542 | 17 | 4,949 | 88 | ||||||||||||||||||||||||||||||

| 总资产 | $ | 9,319,810 | $ | 8,924,505 | $ | 6,977,080 | $ | 395,305 | 4 | % | $ | 2,342,730 | 34 | % | |||||||||||||||||||||||||||

| 负债 | |||||||||||||||||||||||||||||||||||||||||

| 活期存款 | $ | 383,115 | $ | 324,237 | $ | 431,874 | $ | 58,878 | 18 | % | $ | (48,759) | (11) | % | |||||||||||||||||||||||||||

| 定期存款 | $ | 3,030,255 | $ | 2,785,442 | $ | 2,946,944 | $ | 244,813 | 9 | 83,311 | 3 | ||||||||||||||||||||||||||||||

| $ | 3,413,370 | $ | 3,109,679 | $ | 3,378,818 | $ | 303,691 | 10 | 34,552 | 1 | |||||||||||||||||||||||||||||||

| 应付利息 | $ | 9,822 | $ | 4,963 | $ | 3,027 | $ | 4,859 | 98 | 6795 | 224 | ||||||||||||||||||||||||||||||

| 总存款 | $ | 3,423,192 | $ | 3,114,642 | $ | 3,381,845 | $ | 308,550 | 10 | 41,347 | 1 | ||||||||||||||||||||||||||||||

| 根据回购协议出售的证券 | 525,058 | 687,039 | 330,998 | (161,981) | (24) | 194,060 | 59 | ||||||||||||||||||||||||||||||||||

| 借款和债务,净额 | 4,108,980 | 3,861,960 | 1,960,699 | 247,020 | 6 | 2,148,281 | 110 | ||||||||||||||||||||||||||||||||||

| 应付利息 | 29,421 | 17,319 | 9,813 | 12,102 | 70 | 19,608 | 200 | ||||||||||||||||||||||||||||||||||

| 未完成验收 | 82,019 | 149,299 | 239,544 | (67,280) | (45) | -157,525 | (66) | ||||||||||||||||||||||||||||||||||

| 衍生金融工具--负债 | 60,367 | 41,164 | 23,770 | 19,203 | 47 | 36,597 | 154 | ||||||||||||||||||||||||||||||||||

| 贷款承诺额和财务担保合同损失准备 | 2,380 | 2,530 | 3,654 | (150) | (6) | (1,274) | (35) | ||||||||||||||||||||||||||||||||||

| 其他负债 | 39,469 | 32,015 | 14,033 | 7,454 | 23 | 25,436 | 181 | ||||||||||||||||||||||||||||||||||

| 总负债 | $ | 8,270,886 | $ | 7,905,968 | $ | 5,964,356 | $ | 364,918 | 5 | % | $ | 2,306,530 | 39 | % | |||||||||||||||||||||||||||

| 权益 | |||||||||||||||||||||||||||||||||||||||||

| 普通股 | $ | 279,980 | $ | 279,980 | $ | 279,980 | $ | 0 | 0 | % | $ | 0 | 0 | % | |||||||||||||||||||||||||||

| 库存股 | (114,097) | (113,988) | (84,366) | (109) | 0 | (29,731) | 35 | ||||||||||||||||||||||||||||||||||

| 超过普通股分配价值的额外实收资本 | 120,256 | 119,446 | 119,627 | 810 | 1 | 629 | 1 | ||||||||||||||||||||||||||||||||||

| 资本储备 | 95,210 | 95,210 | 95,210 | 0 | 0 | 0 | 0 | ||||||||||||||||||||||||||||||||||

| 监管准备金 | 136,019 | 136,019 | 136,019 | 0 | 0 | 0 | 0 | ||||||||||||||||||||||||||||||||||

| 留存收益 | 521,669 | 503,876 | 477,109 | 17,793 | 4 | 44,560 | 9 | ||||||||||||||||||||||||||||||||||

| 其他全面收益(亏损) | 9,887 | (2,006) | (10,855) | 11,893 | 593 | 20,742 | 191 | ||||||||||||||||||||||||||||||||||

| 总股本 | $ | 1,048,924 | $ | 1,018,537 | $ | 1,012,724 | $ | 30,387 | 3 | % | $ | 36,200 | 4 | % | |||||||||||||||||||||||||||

| 负债和权益总额 | $ | 9,319,810 | $ | 8,924,505 | $ | 6,977,080 | $ | 395,305 | 4 | % | $ | 2,342,730 | 34 | % | |||||||||||||||||||||||||||

(*)“N.M.”意味着没有意义。 | |||||||||||||||||||||||||||||||||||||||||

16 | ||

| 截至以下三个月 | |||||||||||||||||||||||||||||||||||||||||

| (A) | (B) | (C) | (A) - (B) | (A) - (C) | |||||||||||||||||||||||||||||||||||||

| 2022年9月30日 | June 30, 2022 | 2021年9月30日 | 变化 | % | 变化 | % | |||||||||||||||||||||||||||||||||||

| 净利息收入: | |||||||||||||||||||||||||||||||||||||||||

| 利息收入 | $ | 92,666 | $ | 64,053 | $ | 34,770 | $ | 28,613 | 45 | % | $ | 57,896 | 167 | % | |||||||||||||||||||||||||||

| 利息支出 | (52,508) | (31,354) | (12,691) | (21,154) | 67 | (39,817) | 314 | ||||||||||||||||||||||||||||||||||

| 净利息收入 | 40,158 | 32,699 | 22,079 | 7,459 | 23 | 18,079 | 82 | ||||||||||||||||||||||||||||||||||

| 其他收入(支出): | |||||||||||||||||||||||||||||||||||||||||

| 手续费及佣金,净额 | 6,279 | 4,269 | 4,752 | 2,010 | 47 | 1,527 | 32 | ||||||||||||||||||||||||||||||||||

| (损失)金融工具收益,净额 | (329) | (74) | (112) | (255) | 345 | (217) | 194 | ||||||||||||||||||||||||||||||||||

| 其他收入,净额 | 209 | 24 | 111 | 185 | 771 | 98 | 88 | ||||||||||||||||||||||||||||||||||

| 其他收入合计,净额 | 6,159 | 4,219 | 4,751 | 1,940 | 46 | 1,408 | 30 | ||||||||||||||||||||||||||||||||||

| 总收入 | 46,317 | 36,918 | 26,830 | 9,399 | 25 | 19,487 | 73 | ||||||||||||||||||||||||||||||||||

| 信贷损失准备金 | (4,824) | (833) | (771) | (3,991) | 479 | (4,053) | 526 | ||||||||||||||||||||||||||||||||||

| 运营费用: | |||||||||||||||||||||||||||||||||||||||||

| 工资和其他员工开支 | (8,726) | (8,246) | (5,952) | (480) | 6 | (2,774) | 47 | ||||||||||||||||||||||||||||||||||

| 投资性财产、设备和修缮的折旧 | (578) | (515) | (622) | (63) | 12 | 44 | (7) | ||||||||||||||||||||||||||||||||||

| 无形资产摊销 | (144) | (126) | (99) | (18) | 14 | (45) | 45 | ||||||||||||||||||||||||||||||||||

| 其他费用 | (5,171) | (4,176) | (3,655) | (995) | 24 | (1,516) | 41 | ||||||||||||||||||||||||||||||||||

| 总运营费用 | (14,619) | (13,063) | (10,328) | (1,556) | 12 | (4,291) | 42 | ||||||||||||||||||||||||||||||||||

| 当期利润 | $ | 26,874 | $ | 23,022 | $ | 15,731 | $ | 3,852 | 17 | % | $ | 11,143 | 71 | % | |||||||||||||||||||||||||||

| 每普通股数据: | |||||||||||||||||||||||||||||||||||||||||

| 基本每股收益 | $ | 0.74 | $ | 0.63 | $ | 0.41 | |||||||||||||||||||||||||||||||||||

| 稀释后每股收益 | $ | 0.74 | $ | 0.63 | $ | 0.41 | |||||||||||||||||||||||||||||||||||

| 账面价值(期间平均值) | $ | 28.50 | $ | 27.95 | $ | 26.46 | |||||||||||||||||||||||||||||||||||

| 账面价值(期末) | $ | 28.88 | $ | 28.04 | $ | 26.64 | |||||||||||||||||||||||||||||||||||

| 加权平均基本股数 | 36,329 | 36,313 | 38,789 | ||||||||||||||||||||||||||||||||||||||

| 加权平均稀释股份 | 36,329 | 36,313 | 38,789 | ||||||||||||||||||||||||||||||||||||||

| 基本股票期结束 | 36,325 | 36,331 | 38,017 | ||||||||||||||||||||||||||||||||||||||

| 性能比率: | |||||||||||||||||||||||||||||||||||||||||

| 平均资产回报率 | 1.2 | % | 1.1 | % | 0.9 | % | |||||||||||||||||||||||||||||||||||

| 平均股本回报率 | 10.3 | % | 9.1 | % | 6.1 | % | |||||||||||||||||||||||||||||||||||

| 净息差 | 1.77 | % | 1.54 | % | 1.33 | % | |||||||||||||||||||||||||||||||||||

| 净息差 | 1.43 | % | 1.32 | % | 1.17 | % | |||||||||||||||||||||||||||||||||||

| 效率比 | 31.6 | % | 35.4 | % | 38.5 | % | |||||||||||||||||||||||||||||||||||

| 营业费用与总平均资产之比 | 0.63 | % | 0.60 | % | 0.61 | % | |||||||||||||||||||||||||||||||||||

17 | ||

| 截至以下日期的九个月 | |||||||||||||||||||||||

| (A) | (B) | (A) - (B) | |||||||||||||||||||||

| 2022年9月30日 | 2021年9月30日 | 变化 | % | ||||||||||||||||||||

| 净利息收入: | |||||||||||||||||||||||

| 利息收入 | $ | 201,723 | $ | 101,852 | $ | 99,871 | 98 | % | |||||||||||||||

| 利息支出 | (103,145) | (39,880) | (63,265) | 159 | |||||||||||||||||||

| 净利息收入 | 98,578 | 61,972 | 36,606 | 59 | |||||||||||||||||||

| 其他收入(支出): | |||||||||||||||||||||||

| 手续费及佣金,净额 | 14,497 | 12,063 | 2,434 | 20 | |||||||||||||||||||

| 金融工具收益,净额 | 163 | 51 | 112 | 220 | |||||||||||||||||||

| 其他收入,净额 | 249 | 295 | (46) | (16) | |||||||||||||||||||

| 其他收入合计,净额 | 14,909 | 12,409 | 2,500 | 20 | |||||||||||||||||||

| 总收入 | 113,487 | 74,381 | 39,106 | 53 | |||||||||||||||||||

| 信贷损失准备金 | (13,768) | (2,155) | (11,613) | 539 | |||||||||||||||||||

| 运营费用: | |||||||||||||||||||||||

| 工资和其他员工开支 | (24,417) | (16,764) | (7,653) | 46 | |||||||||||||||||||

| 投资性财产、设备和修缮的折旧 | (1,626) | (2,132) | 506 | (24) | |||||||||||||||||||

| 无形资产摊销 | (393) | (623) | 230 | (37) | |||||||||||||||||||

| 其他费用 | (12,268) | (10,076) | (2,192) | 22 | |||||||||||||||||||

| 总运营费用 | (38,704) | (29,595) | (9,109) | 31 | |||||||||||||||||||

| 当期利润 | $ | 61,015 | $ | 42,631 | $ | 18,384 | 43 | % | |||||||||||||||

| 每普通股数据: | |||||||||||||||||||||||

| 基本每股收益 | $ | 1.68 | $ | 1.08 | |||||||||||||||||||

| 稀释后每股收益 | $ | 1.68 | $ | 1.08 | |||||||||||||||||||

| 账面价值(期间平均值) | $ | 28.06 | $ | 26.30 | |||||||||||||||||||

| 账面价值(期末) | $ | 28.88 | $ | 26.64 | |||||||||||||||||||

| 加权平均基本股数 | 36,297 | 39,377 | |||||||||||||||||||||

| 加权平均稀释股份 | 36,297 | 39,377 | |||||||||||||||||||||

| 基本股票期结束 | 36,325 | 38,017 | |||||||||||||||||||||

| 性能比率: | |||||||||||||||||||||||

| 平均资产回报率 | 0.9 | % | 0.9 | % | |||||||||||||||||||

| 平均股本回报率 | 8.0 | % | 5.5 | % | |||||||||||||||||||

| 净息差 | 1.56 | % | 1.28 | % | |||||||||||||||||||

| 净息差 | 1.31 | % | 1.11 | % | |||||||||||||||||||

| 效率比 | 34.1 | % | 39.8 | % | |||||||||||||||||||

| 营业费用与总平均资产之比 | 0.60 | % | 0.60 | % | |||||||||||||||||||

18 | ||

| 截至以下三个月 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2022年9月30日 | June 30, 2022 | 2021年9月30日 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 平均余额 | 利息 | 平均费率 | 平均余额 | 利息 | 平均费率 | 平均余额 | 利息 | 平均费率 | |||||||||||||||||||||||||||||||||||||||||||||

| (单位:千美元) | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 生息资产 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 现金和银行到期款项 | $ | 959,379 | $ | 5,414 | 2.21 | % | $ | 871,452 | $ | 1756 | 0.80 | % | $ | 765,621 | $ | 287 | 0.15 | % | |||||||||||||||||||||||||||||||||||

| 通过保监处以公允价值购买证券 | 130,054 | 66 | 0.20 | 157,875 | 91 | 0.23 | 204,258 | 190 | 0.36 | ||||||||||||||||||||||||||||||||||||||||||||

以摊销成本计算的证券(1) | 958,750 | 6,649 | 2.71 | 956,761 | 6,247 | 2.58 | 415,598 | 2,377 | 2.24 | ||||||||||||||||||||||||||||||||||||||||||||

| 扣除未赚取利息后的贷款 | 6,942,336 | 80,537 | 4.54 | 6,519,667 | 55,959 | 3.40 | 5,219,597 | 31,916 | 2.39 | ||||||||||||||||||||||||||||||||||||||||||||

| 生息资产总额 | $ | 8,990,519 | $ | 92,666 | 4.03 | % | $ | 8,505,754 | $ | 64,053 | 2.98 | % | $ | 6,605,074 | $ | 34,770 | 2.06 | % | |||||||||||||||||||||||||||||||||||

| 贷款损失准备 | (52,730) | (50,148) | (40,237) | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 无息资产 | 257,906 | 283,631 | 187,830 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 总资产 | $ | 9,195,694 | $ | 8,739,238 | $ | 6,752,667 | |||||||||||||||||||||||||||||||||||||||||||||||

| 计息负债 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 存款 | 3,425,972 | $ | 20,174 | 2.30 | % | 3,248,368 | $ | 8,774 | 1.07 | % | $ | 3,374,609 | $ | 3,093 | 0.36 | % | |||||||||||||||||||||||||||||||||||||

| 根据回购协议出售的证券以及短期借款和债务 | 2,439,700 | 13,545 | 2.17 | 2,079,208 | 7,509 | 1.43 | 640,547 | 801 | 0.49 | ||||||||||||||||||||||||||||||||||||||||||||

长期借款和债务净额(2) | 2,037,623 | 18,789 | 3.61 | 2,136,304 | 15,071 | 2.79 | 1,544,324 | 8,797 | 2.23 | ||||||||||||||||||||||||||||||||||||||||||||

| 计息负债总额 | $ | 7,903,295 | $ | 52,508 | 2.60 | % | $ | 7,463,880 | $ | 31,354 | 1.66 | % | $ | 5,559,481 | $ | 12,691 | 0.89 | % | |||||||||||||||||||||||||||||||||||

| 无息负债及其他负债 | $ | 257,217 | $ | 260,507 | $ | 166,661 | |||||||||||||||||||||||||||||||||||||||||||||||

| 总负债 | 8,160,512 | 7,724,386 | 5,726,142 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 股权 | 1,035,183 | 1,014,851 | 1,026,525 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 负债和权益总额 | $ | 9,195,694 | $ | 8,739,238 | $ | 6,752,667 | |||||||||||||||||||||||||||||||||||||||||||||||

| 净息差 | 1.43 | % | 1.32 | % | 1.17 | % | |||||||||||||||||||||||||||||||||||||||||||||||

| 净利息收入和净息差 | $ | 40,158 | 1.77 | % | $ | 32,699 | 1.54 | % | $ | 22,079 | 1.33 | % | |||||||||||||||||||||||||||||||||||||||||

19 | ||

| 截至以下日期的九个月 | |||||||||||||||||||||||||||||||||||

| 2022年9月30日 | 2021年9月30日 | ||||||||||||||||||||||||||||||||||

| 平均余额 | 利息 | 平均费率 | 平均余额 | 利息 | 平均费率 | ||||||||||||||||||||||||||||||

| (单位:千美元) | |||||||||||||||||||||||||||||||||||

| 生息资产 | |||||||||||||||||||||||||||||||||||

| 现金和银行到期款项 | $ | 977,937 | $ | 7,674 | 1.03 | % | $ | 866,660 | $ | 904 | 0.14 | % | |||||||||||||||||||||||

| 通过保监处以公允价值购买证券 | 156,586 | 313 | 0.26 | 217,622 | 643 | 0.39 | |||||||||||||||||||||||||||||

以摊销成本计算的证券(1) | 885,289 | 17,033 | 2.54 | 273,426 | 5,486 | 2.65 | |||||||||||||||||||||||||||||

| 扣除未赚取利息后的贷款 | 6,453,786 | 176,703 | 3.61 | 5,107,575 | 94,819 | 2.45 | |||||||||||||||||||||||||||||

| 生息资产总额 | $ | 8,473,598 | $ | 201,723 | 3.14 | % | $ | 6,465,283 | $ | 101,852 | 2.08 | % | |||||||||||||||||||||||

| 贷款损失准备 | (48,846) | (40,976) | |||||||||||||||||||||||||||||||||

| 无息资产 | 268,172 | 163,544 | |||||||||||||||||||||||||||||||||

| 总资产 | $ | 8,692,924 | $ | 6,587,851 | |||||||||||||||||||||||||||||||

| 计息负债 | |||||||||||||||||||||||||||||||||||

| 存款 | $ | 3,277,498 | $ | 32,488 | 1.31 | % | $ | 3,344,566 | $ | 10,034 | 0.40 | % | |||||||||||||||||||||||

| 根据回购协议出售的证券以及短期借款和债务 | 2,130,299 | 25,448 | 1.58 | 552,662 | 3,792 | 0.90 | |||||||||||||||||||||||||||||

长期借款和债务净额(2) | 2,013,119 | 45,209 | 2.96 | 1,523,706 | 26,054 | 2.25 | |||||||||||||||||||||||||||||

| 计息负债总额 | $ | 7,420,916 | $ | 103,145 | 1.83 | % | $ | 5,420,934 | $ | 39,880 | 0.97 | % | |||||||||||||||||||||||

| 无息负债及其他负债 | $ | 253,650 | $ | 131,398 | |||||||||||||||||||||||||||||||

| 总负债 | 7,674,566 | 5,552,333 | |||||||||||||||||||||||||||||||||

| 股权 | 1,018,358 | 1,035,518 | |||||||||||||||||||||||||||||||||

| 负债和权益总额 | $ | 8,692,924 | $ | 6,587,851 | |||||||||||||||||||||||||||||||

| 净息差 | 1.31 | % | 1.11 | % | |||||||||||||||||||||||||||||||

| 净利息收入和净息差 | $ | 98,578 | 1.56 | % | $ | 61,972 | 1.28 | % | |||||||||||||||||||||||||||

20 | ||

| 九个月结束 | 截至以下三个月 | 九个月结束 | |||||||||||||||||||||||||||||||||||||||

| 9月 30/22 | 9月 30/22 | JUN 30/22 | MAR 31/22 | DEC 31/21 | 9月 30/21 | 9月 30/21 | |||||||||||||||||||||||||||||||||||

| 净利息收入: | |||||||||||||||||||||||||||||||||||||||||

| 利息收入 | $ | 201,723 | $ | 92,666 | $ | 64,053 | $ | 45,004 | $ | 39,031 | $ | 34,770 | $ | 101,852 | |||||||||||||||||||||||||||

| 利息支出 | (103,145) | (52,508) | (31,354) | (19,283) | (14,221) | (12,691) | (39,880) | ||||||||||||||||||||||||||||||||||

| 净利息收入 | 98,578 | 40,158 | 32,699 | 25,721 | 24,810 | 22,079 | 61,972 | ||||||||||||||||||||||||||||||||||

| 其他收入(支出): | |||||||||||||||||||||||||||||||||||||||||

| 手续费及佣金,净额 | 14,497 | 6,279 | 4,269 | 3,949 | 6,235 | 4,752 | 12,063 | ||||||||||||||||||||||||||||||||||

| 金融工具净收益(亏损) | 163 | (329) | (74) | 566 | (1,347) | (112) | 51 | ||||||||||||||||||||||||||||||||||

| 其他收入,净额 | 249 | 209 | 24 | 16 | 127 | 111 | 295 | ||||||||||||||||||||||||||||||||||

| 其他收入合计,净额 | 14,909 | 6,159 | 4,219 | 4,531 | 5,015 | 4,751 | 12,409 | ||||||||||||||||||||||||||||||||||

| 总收入 | 113,487 | 46,317 | 36,918 | 30,252 | 29,825 | 26,830 | 74,381 | ||||||||||||||||||||||||||||||||||

| 信贷损失准备金 | (13,768) | (4,824) | (833) | (8,111) | (173) | (771) | (2,155) | ||||||||||||||||||||||||||||||||||

| 非金融资产收益,净额 | 0 | 0 | 0 | 0 | 742 | 0 | 0 | ||||||||||||||||||||||||||||||||||

| 总运营费用 | (38,704) | (14,619) | (13,063) | (11,022) | (10,328) | (10,328) | (29,595) | ||||||||||||||||||||||||||||||||||

| 当期利润 | $ | 61,015 | $ | 26,874 | $ | 23,022 | $ | 11,119 | $ | 20,066 | $ | 15,731 | $ | 42,631 | |||||||||||||||||||||||||||

| 选定的财务数据 | |||||||||||||||||||||||||||||||||||||||||

| 每普通股数据 | |||||||||||||||||||||||||||||||||||||||||

| 基本每股收益 | $ | 1.68 | $ | 0.74 | $ | 0.63 | $ | 0.31 | $ | 0.54 | $ | 0.41 | $ | 1.08 | |||||||||||||||||||||||||||

| 绩效比率 | |||||||||||||||||||||||||||||||||||||||||

| 平均资产回报率 | 0.9 | % | 1.2 | % | 1.1 | % | 0.6 | % | 1.1 | % | 0.9 | % | 0.9 | % | |||||||||||||||||||||||||||

| 平均股本回报率 | 8.0 | % | 10.3 | % | 9.1 | % | 4.5 | % | 7.9 | % | 6.1 | % | 5.5 | % | |||||||||||||||||||||||||||

| 净息差 | 1.56 | % | 1.77 | % | 1.54 | % | 1.32 | % | 1.42 | % | 1.33 | % | 1.28 | % | |||||||||||||||||||||||||||

| 净息差 | 1.31 | % | 1.43 | % | 1.32 | % | 1.15 | % | 1.26 | % | 1.17 | % | 1.11 | % | |||||||||||||||||||||||||||

| 效率比 | 34.1 | % | 31.6 | % | 35.4 | % | 36.4 | % | 34.6 | % | 38.5 | % | 39.8 | % | |||||||||||||||||||||||||||

| 营业费用与总平均资产之比 | 0.60 | % | 0.63 | % | 0.60 | % | 0.55 | % | 0.58 | % | 0.61 | % | 0.60 | % | |||||||||||||||||||||||||||

21 | ||

| 截至以下日期的九个月 | 截至以下三个月 | ||||||||||||||||||||||||||||

| SEP 30/22 | SEP 30/21 | SEP 30/22 | JUN 30/22 | SEP 30/21 | |||||||||||||||||||||||||

| 商业业务细分市场: | |||||||||||||||||||||||||||||

| 净利息收入 | $ | 89,877 | $ | 60,497 | $ | 35,933 | $ | 28,691 | $ | 21,286 | |||||||||||||||||||

| 其他收入 | 15,315 | 12,676 | 6,678 | 4,504 | 4,939 | ||||||||||||||||||||||||

| 总收入 | 105,192 | 73,173 | 42,611 | 33,195 | 26,225 | ||||||||||||||||||||||||

| 信贷损失准备金 | (11,216) | (890) | (3,382) | (472) | 115 | ||||||||||||||||||||||||

| 运营费用 | (30,263) | (22,902) | (11,180) | (10,283) | (7,874) | ||||||||||||||||||||||||

| 该部门的利润 | $ | 63,713 | $ | 49,381 | $ | 28,049 | $ | 22,440 | $ | 18,466 | |||||||||||||||||||

| 细分资产 | 7,182,199 | 5,524,936 | 7,182,199 | 6,914,479 | 5,524,936 | ||||||||||||||||||||||||

| 国库业务部门: | |||||||||||||||||||||||||||||

| 净利息收入 | $ | 8,701 | $ | 1,475 | $ | 4,225 | $ | 4008 | $ | 793 | |||||||||||||||||||

| 其他费用 | (406) | (267) | (519) | (285) | (188) | ||||||||||||||||||||||||

| 总收入 | 8,295 | 1,208 | 3,706 | 3,723 | 605 | ||||||||||||||||||||||||

| 信贷损失准备金 | (2,552) | (1,265) | (1,442) | (361) | (886) | ||||||||||||||||||||||||

| 运营费用 | (8,441) | (6,693) | (3,439) | (2,780) | (2,454) | ||||||||||||||||||||||||

| 该部门的(亏损)利润 | $ | (2,698) | $ | (6,750) | $ | (1,175) | $ | 582 | $ | (2,735) | |||||||||||||||||||

| 细分资产 | 2,127,747 | 1,446,516 | 2,127,747 | 2,001,050 | 1,446,516 | ||||||||||||||||||||||||

| 共计: | |||||||||||||||||||||||||||||

| 净利息收入 | $ | 98,578 | $ | 61,972 | $ | 40,158 | $ | 32,699 | $ | 22,079 | |||||||||||||||||||

| 其他收入 | 14,909 | 12,409 | 6,159 | 4,219 | 4,751 | ||||||||||||||||||||||||

| 总收入 | 113,487 | 74,381 | 46,317 | 36,918 | 26,830 | ||||||||||||||||||||||||

| 信贷损失准备金 | (13,768) | (2,155) | (4,824) | (833) | (771) | ||||||||||||||||||||||||

| 运营费用 | (38,704) | (29,595) | (14,619) | (13,063) | (10,328) | ||||||||||||||||||||||||

| 当期利润 | $ | 61,015 | $ | 42,631 | $ | 26,874 | $ | 23,022 | $ | 15,731 | |||||||||||||||||||

| 部门总资产 | 9,309,946 | 6,971,452 | 9,309,946 | 8,915,529 | 6,971,452 | ||||||||||||||||||||||||

| 未分配资产 | 9,864 | 5,628 | 9,864 | 8,976 | 5,628 | ||||||||||||||||||||||||

| 总资产 | 9,319,810 | 6,977,080 | 9,319,810 | 8,924,505 | 6,977,080 | ||||||||||||||||||||||||

22 | ||

| 在结束时, | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (A) | (B) | (C) | ||||||||||||||||||||||||||||||||||||||||||||||||

| 2022年9月30日 | June 30, 2022 | 2021年9月30日 | 数额的变化 | |||||||||||||||||||||||||||||||||||||||||||||||

| 国家/地区 | 金额 | 占总数的百分比 杰出的 | 金额 | 占总数的百分比 杰出的 | 金额 | 占总数的百分比 杰出的 | (A) - (B) | (A) - (C) | ||||||||||||||||||||||||||||||||||||||||||

| 阿根廷 | $ | 59 | 1 | $ | 71 | 1 | $ | 97 | 1 | $ | (12) | $ | (38) | |||||||||||||||||||||||||||||||||||||

| 玻利维亚 | 7 | 0 | 6 | 0 | 13 | 0 | 1 | (6) | ||||||||||||||||||||||||||||||||||||||||||

| 巴西 | 1,317 | 15 | 1,290 | 15 | 1,240 | 18 | 27 | 77 | ||||||||||||||||||||||||||||||||||||||||||

| 智利 | 646 | 7 | 790 | 9 | 714 | 10 | (144) | (68) | ||||||||||||||||||||||||||||||||||||||||||

| 哥伦比亚 | 912 | 10 | 879 | 10 | 684 | 10 | 33 | 228 | ||||||||||||||||||||||||||||||||||||||||||

| 哥斯达黎加 | 301 | 3 | 304 | 3 | 197 | 3 | (3) | 104 | ||||||||||||||||||||||||||||||||||||||||||

| 多米尼加共和国 | 509 | 6 | 352 | 4 | 292 | 4 | 157 | 217 | ||||||||||||||||||||||||||||||||||||||||||

| 厄瓜多尔 | 283 | 3 | 322 | 4 | 293 | 4 | (39) | (10) | ||||||||||||||||||||||||||||||||||||||||||

| 萨尔瓦多 | 59 | 1 | 120 | 1 | 86 | 1 | (61) | (27) | ||||||||||||||||||||||||||||||||||||||||||

| 危地马拉 | 812 | 9 | 631 | 7 | 415 | 6 | 181 | 397 | ||||||||||||||||||||||||||||||||||||||||||

| 洪都拉斯 | 253 | 3 | 262 | 3 | 26 | 0 | (9) | 227 | ||||||||||||||||||||||||||||||||||||||||||

| 牙买加 | 5 | 0 | 6 | 0 | 37 | 1 | (1) | (32) | ||||||||||||||||||||||||||||||||||||||||||

| 墨西哥 | 1,060 | 12 | 915 | 11 | 911 | 13 | 145 | 149 | ||||||||||||||||||||||||||||||||||||||||||

| 巴拿马 | 340 | 4 | 380 | 4 | 287 | 4 | (40) | 53 | ||||||||||||||||||||||||||||||||||||||||||

| 巴拉圭 | 155 | 2 | 120 | 1 | 55 | 1 | 35 | 100 | ||||||||||||||||||||||||||||||||||||||||||

| 秘鲁 | 684 | 8 | 668 | 8 | 366 | 5 | 16 | 318 | ||||||||||||||||||||||||||||||||||||||||||

| 特立尼达和多巴哥 | 135 | 2 | 136 | 2 | 153 | 2 | (1) | (18) | ||||||||||||||||||||||||||||||||||||||||||

| 美利坚合众国 | 622 | 7 | 571 | 7 | 324 | 5 | 51 | 298 | ||||||||||||||||||||||||||||||||||||||||||

| 乌拉圭 | 77 | 1 | 168 | 2 | 178 | 3 | (91) | (101) | ||||||||||||||||||||||||||||||||||||||||||

| 多边组织 | 36 | 0 | 77 | 1 | 106 | 2 | (41) | (70) | ||||||||||||||||||||||||||||||||||||||||||

其他非LATAM(1) | 590 | 7 | 617 | 7 | 482 | 7 | (27) | 108 | ||||||||||||||||||||||||||||||||||||||||||

总信贷组合(2) | $ | 8,862 | 100 | % | $ | 8,685 | 100 | % | $ | 6,956 | 100 | % | $ | 177 | $ | 1,906 | ||||||||||||||||||||||||||||||||||

| 未赚取利息和递延费用 | (16) | (11) | (8) | (5) | (8) | |||||||||||||||||||||||||||||||||||||||||||||

| 信贷组合总额,扣除未赚取利息和递延费用 | $ | 8,846 | $ | 8,674 | $ | 6,948 | $ | 172 | $ | 1,898 | ||||||||||||||||||||||||||||||||||||||||

23 | ||

| 在结束时, | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (A) | (B) | (C) | ||||||||||||||||||||||||||||||||||||||||||||||||

| 2022年9月30日 | June 30, 2022 | 2021年9月30日 | 数额的变化 | |||||||||||||||||||||||||||||||||||||||||||||||

| 国家/地区 | 金额 | 占总数的百分比 杰出的 | 金额 | 占总数的百分比 杰出的 | 金额 | 占总数的百分比 杰出的 | (A) - (B) | (A) - (C) | ||||||||||||||||||||||||||||||||||||||||||

| 阿根廷 | $ | 59 | 1 | $ | 71 | 1 | $ | 97 | 2 | $ | (12) | $ | (38) | |||||||||||||||||||||||||||||||||||||

| 玻利维亚 | 7 | 0 | 6 | 0 | 13 | 0 | 1 | (6) | ||||||||||||||||||||||||||||||||||||||||||

| 巴西 | 1,223 | 16 | 1,196 | 16 | 1,142 | 18 | 27 | 81 | ||||||||||||||||||||||||||||||||||||||||||

| 智利 | 533 | 7 | 677 | 9 | 614 | 10 | (144) | (81) | ||||||||||||||||||||||||||||||||||||||||||

| 哥伦比亚 | 857 | 11 | 824 | 11 | 649 | 10 | 33 | 208 | ||||||||||||||||||||||||||||||||||||||||||

| 哥斯达黎加 | 291 | 4 | 294 | 4 | 193 | 3 | (3) | 98 | ||||||||||||||||||||||||||||||||||||||||||

| 多米尼加共和国 | 504 | 6 | 347 | 5 | 287 | 5 | 157 | 217 | ||||||||||||||||||||||||||||||||||||||||||

| 厄瓜多尔 | 283 | 4 | 322 | 4 | 293 | 5 | (39) | (10) | ||||||||||||||||||||||||||||||||||||||||||

| 萨尔瓦多 | 59 | 1 | 120 | 2 | 86 | 1 | (61) | (27) | ||||||||||||||||||||||||||||||||||||||||||

| 危地马拉 | 812 | 10 | 631 | 8 | 412 | 7 | 181 | 400 | ||||||||||||||||||||||||||||||||||||||||||

| 洪都拉斯 | 253 | 3 | 262 | 3 | 26 | 0 | (9) | 227 | ||||||||||||||||||||||||||||||||||||||||||

| 牙买加 | 5 | 0 | 6 | 0 | 37 | 1 | (1) | (32) | ||||||||||||||||||||||||||||||||||||||||||

| 墨西哥 | 960 | 12 | 815 | 11 | 865 | 14 | 145 | 95 | ||||||||||||||||||||||||||||||||||||||||||

| 巴拿马 | 316 | 4 | 356 | 5 | 274 | 4 | (40) | 42 | ||||||||||||||||||||||||||||||||||||||||||

| 巴拉圭 | 155 | 2 | 120 | 2 | 55 | 1 | 35 | 100 | ||||||||||||||||||||||||||||||||||||||||||

| 秘鲁 | 623 | 8 | 597 | 8 | 308 | 5 | 26 | 315 | ||||||||||||||||||||||||||||||||||||||||||

| 特立尼达和多巴哥 | 135 | 2 | 136 | 2 | 153 | 2 | (1) | (18) | ||||||||||||||||||||||||||||||||||||||||||

| 乌拉圭 | 77 | 1 | 168 | 2 | 178 | 3 | (91) | (101) | ||||||||||||||||||||||||||||||||||||||||||

其他非LATAM(1) | 669 | 9 | 635 | 8 | 506 | 8 | 34 | 163 | ||||||||||||||||||||||||||||||||||||||||||

总商业投资组合(2) | $ | 7,821 | 100 | % | $ | 7,583 | 100 | % | $ | 6,188 | 100 | % | $ | 238 | $ | 1,633 | ||||||||||||||||||||||||||||||||||

| 未赚取利息和递延费用 | (16) | (11) | (8) | (5) | (8) | |||||||||||||||||||||||||||||||||||||||||||||

| 商业投资组合总额,扣除未赚取利息和递延费用 | $ | 7,805 | $ | 7,572 | $ | 6,180 | $ | 233 | $ | 1,625 | ||||||||||||||||||||||||||||||||||||||||

24 | ||

| 在结束时, | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (A) | (B) | (C) | ||||||||||||||||||||||||||||||||||||||||||||||||

| 2022年9月30日 | June 30, 2022 | 2021年9月30日 | 数额的变化 | |||||||||||||||||||||||||||||||||||||||||||||||

| 国家/地区 | 金额 | 占总数的百分比 杰出的 | 金额 | 占总数的百分比 杰出的 | 金额 | 占总数的百分比 杰出的 | (A) - (B) | (A) - (C) | ||||||||||||||||||||||||||||||||||||||||||

| 巴西 | $ | 94 | 9 | $ | 94 | 9 | $ | 98 | 13 | $ | — | $ | (4) | |||||||||||||||||||||||||||||||||||||

| 智利 | 113 | 11 | 113 | 10 | 100 | 13 | 0 | 13 | ||||||||||||||||||||||||||||||||||||||||||

| 哥伦比亚 | 55 | 5 | 55 | 5 | 35 | 5 | 0 | 20 | ||||||||||||||||||||||||||||||||||||||||||

| 哥斯达黎加 | 10 | 1 | 10 | 1 | 4 | 1 | 0 | 6 | ||||||||||||||||||||||||||||||||||||||||||

| 多米尼加共和国 | 5 | 0 | 5 | 0 | 5 | 1 | 0 | 0 | ||||||||||||||||||||||||||||||||||||||||||

| 危地马拉 | 0 | 0 | 0 | 0 | 3 | 0 | 0 | (3) | ||||||||||||||||||||||||||||||||||||||||||

| 墨西哥 | 100 | 10 | 100 | 9 | 46 | 6 | 0 | 54 | ||||||||||||||||||||||||||||||||||||||||||

| 巴拿马 | 24 | 2 | 24 | 2 | 13 | 2 | 0 | 11 | ||||||||||||||||||||||||||||||||||||||||||

| 秘鲁 | 61 | 6 | 71 | 6 | 58 | 8 | (10) | 3 | ||||||||||||||||||||||||||||||||||||||||||

| 美利坚合众国 | 505 | 49 | 525 | 48 | 279 | 36 | (20) | 226 | ||||||||||||||||||||||||||||||||||||||||||

| 多边组织 | 36 | 3 | 77 | 7 | 106 | 14 | (41) | (70) | ||||||||||||||||||||||||||||||||||||||||||

其他非LATAM(1) | 38 | 4 | 28 | 3 | 21 | 3 | 10 | 17 | ||||||||||||||||||||||||||||||||||||||||||

总投资组合(2) | $ | 1,041 | 100 | % | $ | 1,102 | 100 | % | $ | 768 | 100 | % | $ | (61) | $ | 273 | ||||||||||||||||||||||||||||||||||

25 | ||

| 年初至今 | 每季度 | 数额的变化 | ||||||||||||||||||||||||||||||||||||||||||||||||

| (A) | (B) | (C) | (D) | (E) | ||||||||||||||||||||||||||||||||||||||||||||||

| 国家/地区 | 9M22 | 9M21 | 3Q22 | 2Q22 | 3Q21 | (A) - (B) | (C) - (D) | (C) - (E) | ||||||||||||||||||||||||||||||||||||||||||

| 阿根廷 | $ | 8 | $ | 11 | $ | 0 | $ | 8 | $ | 0 | $ | (3) | $ | (8) | $ | 0 | ||||||||||||||||||||||||||||||||||

| 玻利维亚 | 3 | 15 | 0 | 3 | 3 | (12) | (3) | (3) | ||||||||||||||||||||||||||||||||||||||||||

| 巴西 | 1,310 | 829 | 335 | 511 | 272 | 481 | (176) | 63 | ||||||||||||||||||||||||||||||||||||||||||

| 智利 | 737 | 961 | 154 | 251 | 345 | (224) | (97) | (191) | ||||||||||||||||||||||||||||||||||||||||||

| 哥伦比亚 | 1,167 | 826 | 455 | 428 | 226 | 341 | 27 | 229 | ||||||||||||||||||||||||||||||||||||||||||

| 哥斯达黎加 | 272 | 122 | 81 | 32 | 85 | 150 | 49 | (4) | ||||||||||||||||||||||||||||||||||||||||||

| 多米尼加共和国 | 901 | 519 | 436 | 308 | 143 | 382 | 128 | 293 | ||||||||||||||||||||||||||||||||||||||||||

| 厄瓜多尔 | 136 | 10 | 46 | 45 | 0 | 126 | 1 | 46 | ||||||||||||||||||||||||||||||||||||||||||

| 萨尔瓦多 | 117 | 107 | 10 | 51 | 57 | 10 | (41) | (47) | ||||||||||||||||||||||||||||||||||||||||||

| 危地马拉 | 752 | 432 | 364 | 219 | 179 | 320 | 145 | 185 | ||||||||||||||||||||||||||||||||||||||||||

| 洪都拉斯 | 290 | 35 | 27 | 41 | 12 | 255 | (14) | 15 | ||||||||||||||||||||||||||||||||||||||||||

| 牙买加 | 376 | 174 | 105 | 73 | 37 | 202 | 32 | 68 | ||||||||||||||||||||||||||||||||||||||||||

| 墨西哥 | 1,787 | 2,189 | 684 | 536 | 1,020 | (402) | 148 | (336) | ||||||||||||||||||||||||||||||||||||||||||

| 巴拿马 | 357 | 484 | 127 | 77 | 186 | (127) | 50 | (59) | ||||||||||||||||||||||||||||||||||||||||||

| 巴拉圭 | 313 | 78 | 145 | 110 | 0 | 235 | 35 | 145 | ||||||||||||||||||||||||||||||||||||||||||

| 秘鲁 | 781 | 341 | 265 | 327 | 125 | 440 | (62) | 140 | ||||||||||||||||||||||||||||||||||||||||||

| 特立尼达和多巴哥 | 170 | 0 | 66 | 104 | 0 | 170 | (38) | 66 | ||||||||||||||||||||||||||||||||||||||||||

| 美国 | 112 | 0 | 72 | 20 | 0 | 112 | 52 | 72 | ||||||||||||||||||||||||||||||||||||||||||

| 乌拉圭 | 358 | 220 | 87 | 74 | 72 | 138 | 13 | 15 | ||||||||||||||||||||||||||||||||||||||||||

其他非LATAM(1) | 732 | 624 | 250 | 291 | 160 | 108 | (41) | 90 | ||||||||||||||||||||||||||||||||||||||||||

已发放贷款总额(2) | $ | 10,679 | $ | 7,977 | $ | 3,709 | $ | 3,509 | $ | 2,922 | $ | 2,702 | $ | 200 | $ | 787 | ||||||||||||||||||||||||||||||||||

26 | ||

27 | ||