按 释放

附件 99.8

| 按 释放

|

2022年第三季度业绩

TotalEnergie报告国际财务报告准则净收入为66亿美元。

在液化天然气业务的推动下,加强了资产负债表和

员工和股东受益的股票

巴黎,2022年10月27日-在首席执行官帕特里克·普扬内的主持下,道达尔董事会于2022年10月26日召开会议,批准了公司2022年第三季度的财务报表。在这个场合,帕特里克·普扬内说:

“在布伦特原油平均价格为100美元/桶和天然气价格因俄罗斯对乌克兰的军事侵略而加剧的背景下,TotalEnergie利用其整合模式,特别是液化天然气,产生了与前几个季度一致的业绩。2022年第三季度,在计入与俄罗斯相关的31亿美元新减值后,该公司公布的调整后净收入为99亿美元,国际财务报告准则净收入为66亿美元。现金流为117亿美元,公司加强了资产负债表,杠杆率为4%。过去12个月的股本回报率超过30%。

IGRP(综合天然气、可再生能源和电力)部门本季度报告调整后净营业收入达到创纪录的36亿美元,比第二季度增加11亿美元,现金流为27亿美元,这主要是由于液化天然气的平均销售价格比上一季度上涨了50%以上,以及其交易活动的强劲表现。该公司继续实施其增长战略,入股卡塔尔的North field South液化天然气项目。在电力和可再生能源方面,TotalEnergy完成了对美国Clearway Energy Group 50%的收购,并宣布在巴西进行重大收购。

勘探与生产公司公布调整后的净营业收入为42亿美元,现金流为64亿美元,尽管本季度产量下降,主要是由于卡沙干的计划外停产。TotalEnergy开始在尼日利亚的Ikike气田投产,启动了安哥拉的海棠项目和阿根廷的Fenix项目,并宣布在塞浦路斯发现了重要的天然气。

下游受益于强劲的馏分利润率,产生了24亿美元的调整后净营业收入和29亿美元的现金流。

在这种有利的环境下,考虑到全球260亿美元的所得税和生产税,公司正在实施平衡的价值分享政策,并于2022年向所有员工发放特殊的 一个月工资奖金(3) 并于9月28日宣布,其股东回报政策目标是从2022年开始支付35%-40%的现金流支出 。

因此,董事会决定派发2022财政年度的第三次中期股息,每股0.69欧元,相当于2022年第一次和第二次中期股息 ,比2021财政年度支付的中期和末期股息增加5%,并将中期特别股息的除息和支付日期定为2022年12月,每股1欧元。vbl.)

| (1) | 第3页中的定义。 |

| (2) | 不包括租赁承诺额。 |

| (3) | 支付给所有全资公司和TotalEnergie持有50%以上股份的公司的员工的高薪上限,但须经其管理机构同意。 |

| 1 |

| 1. | 亮点(4) |

社会和环境责任

| · | 鉴于《COP27》,《2022年总能源展望》的出版,《总能》为能源过渡对话做出了贡献, |

| · | 年底前为TotalEnergy在法国的加油站提供燃料降价计划 |

电力与可再生能源

| · | 在巴西开发了超过12 GW的陆上太阳能和风能项目 |

| · | 海上风能: |

| o | 苏格兰最大的海上风电场Segreen的初创企业 |

| · | 太阳能: |

| o | 卡塔尔800兆瓦Al Kharsaah太阳能发电厂的启动 |

| o | 实现全球500兆瓦分布式太阳能发电装机容量的目标 |

液化天然气

| · | 收购卡塔尔16万吨/年的北气田南区液化天然气项目9.375的股份 |

| · | 为巴布亚液化天然气项目位于巴布亚新几内亚的上游生产设施提供饲料 |

上游

| · | 尼日利亚Ikike油田开始生产 |

| · | 在安哥拉启动了海棠油田、基鲁马和马博奎罗气田的开发,以及装机容量为35兆瓦的第一个太阳能项目 |

| · | 在阿根廷启动Fenix海上天然气项目 |

| · | 位于塞浦路斯第6区块的克罗诺斯-1井发现了重大海上天然气 |

| · | 阿曼第11号区块签署勘探和生产分享协议 |

| · | 出售伊拉克萨桑陆上油田18%的股份 |

| · | 将俄罗斯Termokarstovoye气田49%的权益出售给诺瓦泰克公司 |

下游和新分子

| · | 与Saria达成协议,在法国的Grandpuits平台上开发SAF产品 |

| · | 将埃及50%的燃料分销业务 出售给ADNOC |

脱碳

| · | 获颁CO2 与INPEX和Woodside合作,在澳大利亚获得自动减支许可证 |

| · | 首个CO跨境商业协议 2 挪威北极光项目的运输和储存 |

| · | 与豪瑞的谅解备忘录 比利时一家水泥厂的脱碳试点项目 |

| · | 与丹麦技术大学共同创建脱碳能源卓越研究中心 |

| (4) | 摘要中提到的一些交易仍有待当局同意或履行协议条款所规定的先决条件。 |

| 2 |

| 2. | TotalEnergy合并财务报表中的关键数字 (5) |

| * | 欧元-美元平均汇率:2022年第三季度为1.0070,2022年前9个月为1.0638。 |

| (5) | 经调整的 结果定义为使用重置成本的收入,经特殊项目调整,不包括公允价值变动的影响;调整项目见第16页。 | |

| (6) | 调整后的EBITDA(扣除利息、税项、折旧及摊销前的收益)对应于 调整后的有形和无形资产及矿产权益、所得税费用和净债务成本的折旧、损耗和减值前收益,即,所有营业收入和股权关联公司对净收入的贡献。 | |

| (7) | 有效税率=(调整后净营业收入税)/(调整后净营业收入-来自股权关联公司的收入-从投资收到的股息-商誉减值 +调整后净营业收入的税)。 | |

| (8) | 根据国际财务报告准则,调整后的完全稀释后每股收益是根据调整后的净收益减去永久次级债券的利息计算得出的。 | |

| (9) | 有机 投资=不包括收购、资产出售和具有非控股权益的其他业务的净投资。 | |

| (10) | 净收购额=收购-资产出售-非控股权益的其他交易 (见第18页)。 | |

| (11) | 净投资=有机投资+净收购(见第18页)。 | |

| (12) | 营运资金变动前的营运现金流量,定义为营运资金变动前按重置成本计算的营运活动现金流量,不包括IGRP合约按市值计价的影响,并包括来自可再生项目销售的资本收益。 | |

| 第20页说明了库存估值的影响。第18页介绍了不同 现金流数字的对账单。 | ||

| (13) | DACF =债务调整后的现金流,定义为营运资本变动和财务费用前的营运现金流。 |

| 3 |

| 3. | 环境、温室气体排放和产量的关键数据 |

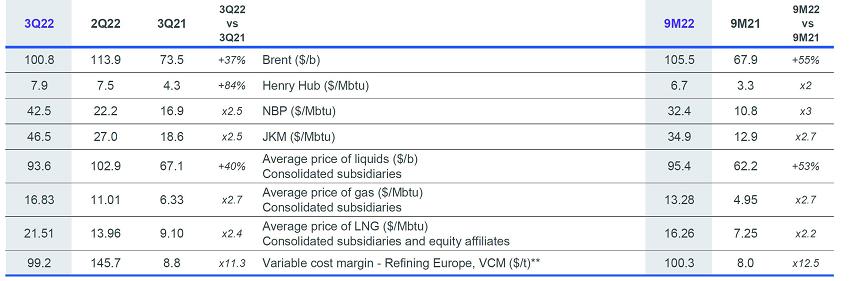

| 3.1 | 环境*-液体和天然气价格实现、炼油 利润率 |

| * | 指示器如第21页所示。 |

| ** | 该指标代表TotalEnergy在欧洲炼油可变成本的平均利润率 (等于TotalEnergie欧洲成品油销售和原油采购之间的差额,加上相关可变成本除以以吨计的精炼量)。2021年披露的3Q21和9M21数据包括3Q21数字的重述 ,以反映2Q21环境能源成本。 |

第三季度液化天然气平均售价较上一季度上涨54%,受益于长期合同石油和天然气价格指数的上涨以及现货天然气价格的高企。

| 3.2 | 温室气体排放(14) |

预计2022年季度排放量。2021季度股本 股票数据不可用。

不包括从202Q20 到22Q2Q2时的排放数据的新冠肺炎效应。

预计2022年季度排放量。2021季度 股权份额数据不可用。

欧洲CCGT和炼油厂的高产能利用率,包括法国东斯炼油厂的重新启动,导致已运营设施的范围1+2排放的演变 。

| (14) | 《京都议定书》中的六种温室气体,即CO2,CH4, N2O, HFCs, PFCs and SF6,以及它们各自的全球变暖潜势(GWP),如2007年气专委报告中所述。氢氟碳化物、全氟碳化物和SF6实际上没有计入公司的排放,或被视为非物质,因此不计入。 | |

| (15) | 运营设施的1+2温室气体排放范围是指包括在报告范围内的地点或活动的温室气体直接排放(如公司2021年全球注册文件所定义)和间接排放的总和可归因于引入能源的排放(电力、热,蒸汽),不包括购买的工业气体(H2). | |

| (16) | TotalEnergy 报告范围3温室气体排放,第11类,与客户使用能源产品有关的间接温室气体排放,即燃烧产品以获取能源。 本公司遵循IPIECA发布的石油和天然气行业报告指南, 符合《温室气体议定书》方法学。为了避免重复计算,这种 方法考虑了石油和天然气价值链中最大的产量,即两个产量或对最终客户的销售额中较高的 。对于TotalEnergy,2021年和2022年, 石油价值链范围3温室气体排放量的计算考虑了石油产品和生物燃料销售(高于产量)和天然气价值链,天然气销售作为液化天然气或作为直接销售给B2B/B2C客户的一部分(高于或相当于适销对路的天然气产量)。 | |

| (17) | 范围3温室气体排放,第11类,与销售石油产品(包括生物燃料)有关的间接温室气体排放 。 |

| 4 |

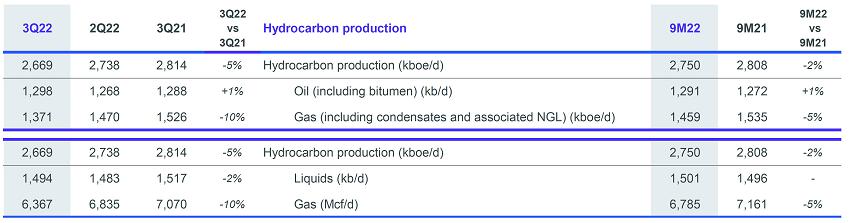

| 3.3 | 生产* |

| * | 公司生产=E&P生产+IGRP生产。 |

2022年第三季度碳氢化合物产量为2,66.9万桶油当量/天(kboe/d),同比下降5%,包括:

| · | 由于安哥拉的Clov二期和Zinia二期、巴西的Mero 1和尼日利亚的Ikike 等项目的启动和升级,增长了3%。 |

| · | +2%由于欧佩克+ 产量配额增加, |

| · | -3%,原因是计划维护增加,尤其是Ichthys,以及Kashagan的计划外关闭, |

| · | -3%的投资组合效应,主要与泰国Qatargas 1和Bongkot North的经营许可证到期有关,以及 实际上从缅甸撤出,但部分被进入巴西的Sepia和Acapu油田所抵消。 |

| · | -1%由于利比亚和尼日利亚安全相关的减产 , |

| · | -1%受价格影响, |

| · | -2% due to the natural decline of the fields. |

与上一季度相比,产量 下降了2.5%,这主要是由于计划内的维护,尤其是Ichthys的维护,以及Kashagan的计划外停产,但这部分被进入Sepia和Acapu油田以及巴西的Mero 1产量增加所抵消。

| 4. | 对业务细分的分析 |

| 4.1 | Integrated Gas, Renewables & Power (iGRP) |

| 4.1.1 | 液化天然气(LNG)和电力产销 |

| * | 本公司的权益制作可由TotalEnergy或合资企业出售。 |

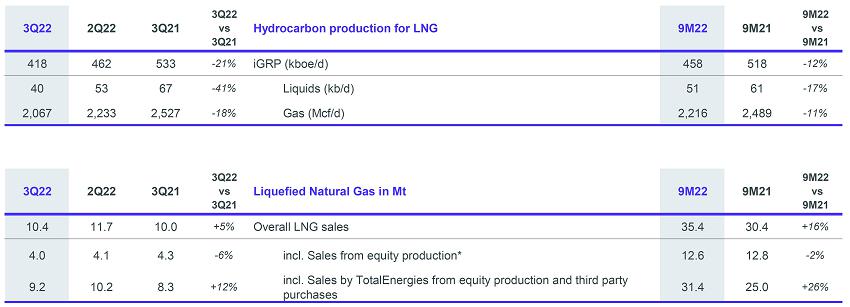

2022年第三季度LNG产量同比下降6% ,主要原因是Qatargas 1号运营许可证到期,澳大利亚Ichthys LNG计划进行维护,以及出于安全原因 尼日利亚NLNG天然气供应减少。

第三季度液化天然气总销量较上一季度下降10%,主要原因是自由港液化天然气停产、Ichthys液化天然气计划维护以及埃及伊德库液化天然气因天然气供应不足而停产。

| 5 |

然而,2022年第三季度液化天然气总销售额同比增长5%,主要是由于现货购买量增加,以最大限度地利用公司在欧洲的再气化能力,并在动荡的市场中抓住机遇。

| (1) | 包括2021年第一季度生效的阿达尼绿色能源有限公司总产能的20%。 |

| (2) | 包括Clearway Energy Group总产能的50%,2022年第三季度生效。 |

| (3) | 期末数据。 |

| (4) | 太阳能、风能、沼气、水电和联合循环燃气轮机(CCGT)工厂。 |

| (5) | 无论合并方法如何,TotalEnergie在电力和可再生能源附属公司的EBITDA(扣除利息、税项、折旧和摊销前的收益)的份额(%利息) 。 |

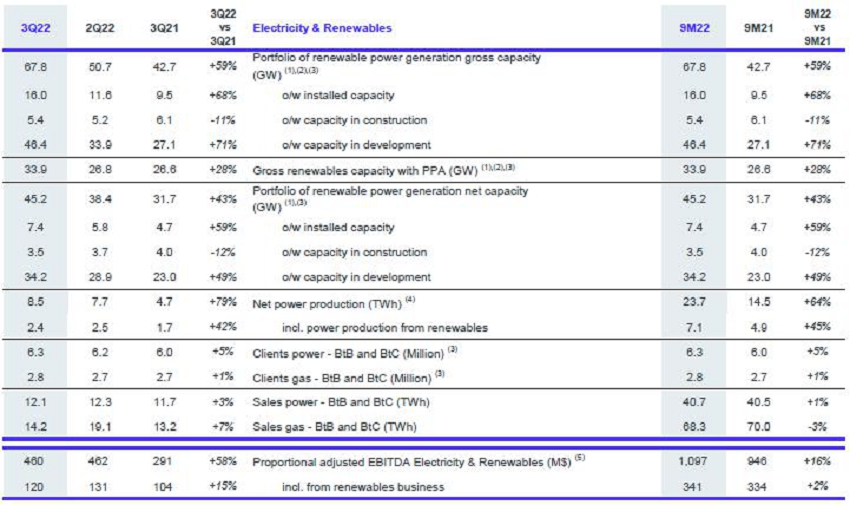

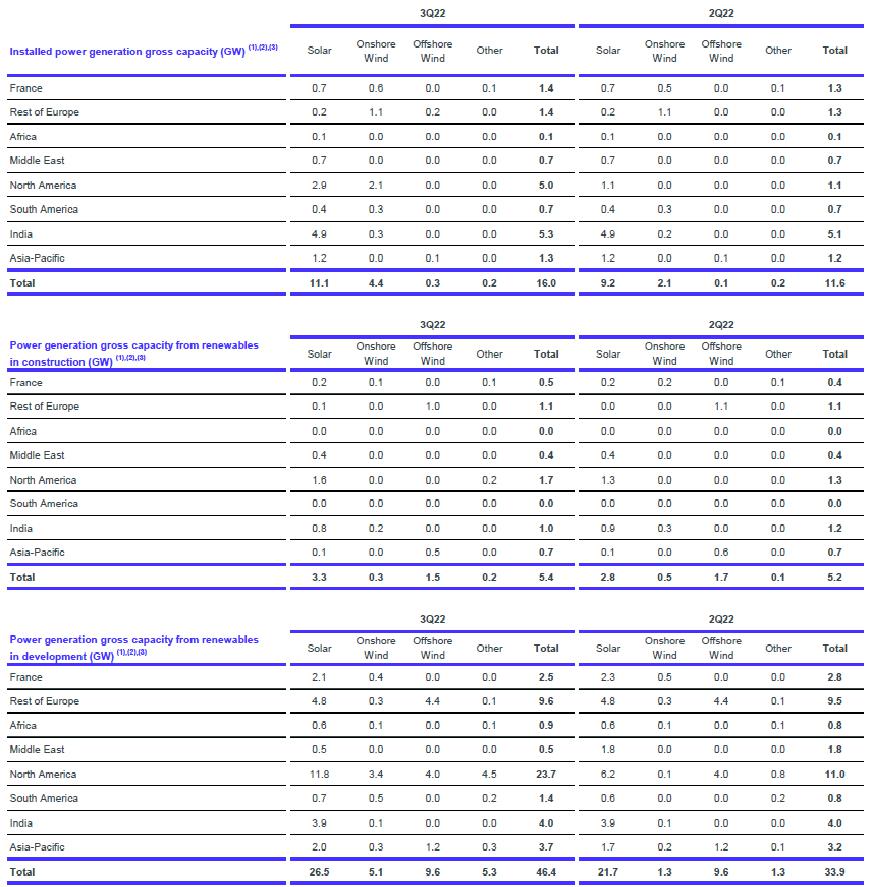

2022年第三季度末,可再生能源发电总装机容量达到16.0千兆瓦,比上一季度增加4.4千兆瓦,其中3.8千兆瓦与收购美国Clearway Energy Group 50%股份有关,160兆瓦与苏格兰Segreen海上风电场的启动有关。

开发中的总发电能力 季度环比增加12.5千兆瓦,主要是由于收购了美国Clearway Energy Group 50%的股份。

2022年第三季度净发电量为8.5太瓦时,同比增长79%,这要归功于灵活发电厂(CCGT)利用率的提高以及可再生能源发电量的增长。

电力和可再生能源业务的EBITDA在2022年第三季度达到4.6亿美元,同比增长58%,原因是该业务的增长。

| 6 |

| 4.1.2 | 结果 |

| * | 财务报表业务分类信息附件中所列调整项目的详细情况。 |

| ** | 不包括财务费用,不包括与租赁合同有关的费用,不包括按公允价值为该部门确认的合同的影响,并包括出售可再生项目的资本收益。 |

| *** | 不包括财务费用,与租赁有关的费用除外。 |

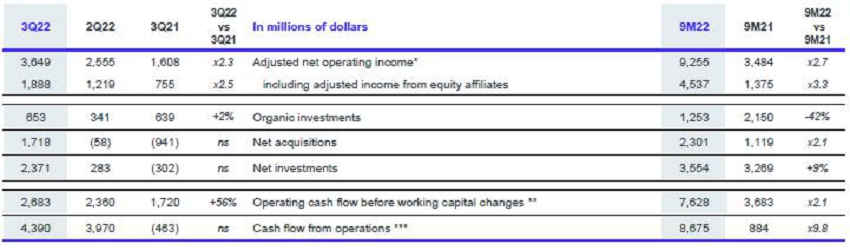

IGRP部门的调整后净营业收入 为:

| · | 2022年第三季度36.49亿美元,是去年同期的2.3倍,这要归功于液化天然气价格上涨,天然气、液化天然气和电力交易活动的表现,以及电力和可再生能源的贡献不断增长, |

| · | 由于同样的原因,2022年前9个月的销售额为92.55亿美元,是去年同期的2.7倍。 |

IGRP部门的现金流如下:

| · | 2022年第三季度26.83亿美元,同比增长56%,这要归功于液化天然气价格上涨,天然气、液化天然气和电力交易活动的表现,以及电力和可再生能源的贡献不断增加,尽管从股权关联公司获得的股息存在滞后影响。 |

| · | 由于同样的原因,2022年前9个月的销售额为76.28亿美元,是去年同期的2.1倍。 |

本季度运营现金流为43.9亿美元 ,主要是由于追加保证金通知减少对营运资金需求的积极影响,以及天然气和电力供应业务的季节性。

| 4.2 | 勘探与生产 |

| 4.2.1 | 生产 |

| 7 |

| 4.2.2 | 结果 |

| * | 有关调整项目的详情载于财务报表的业务分类资料附件。 |

| ** | 调整后净营业收入税/(调整后净营业收入-来自股权关联公司的收入-从投资收到的股息 -商誉减值+调整后净营业收入税)。 |

| *** | 不包括财务费用,与租赁有关的费用除外。 |

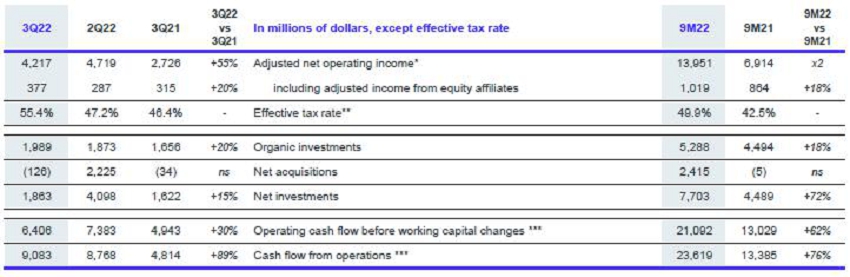

调整后的勘探和生产净营业收入为:

| · | 2022年第三季度42.17亿美元,同比增长55%,这要归功于油气价格的大幅上涨 , |

| · | 2022年前9个月139.51亿美元,出于同样的原因,比去年同期翻了一番。 |

受益于石油和天然气价格的大幅上涨,2022年第三季度的现金流为64.06亿美元,而去年同期为49.43亿美元,2022年前九个月的现金流增长了62%,达到210.92亿美元。

与第二季度相比,2022年第三季度调整后的净营业收入和现金流分别减少5.02亿美元和9.77亿美元,这主要是由于英国能源利润税的影响 为6亿美元。

4.3下游 (炼油化工和营销服务)

| 4.3.1 | 结果 |

| * | 财务报表业务分类信息附件中所列调整项目的详细情况。 |

| ** | 不包括财务费用,与租赁有关的费用除外。 |

| 8 |

| 4.4 | 炼油与化工 |

| 4.4.1 | 炼油厂和石化产品的生产能力和利用率 |

| * | 包括营销和服务部门报告的非洲炼油厂。 |

| ** | 基于年初的蒸馏能力,不包括Grandpuits(2021年第一季度关闭 2021年)和Lindsey炼油厂(剥离)2021年第二季度。 |

| * | 烯烃。 |

| ** | 根据今年年初蒸汽裂解装置生产的烯烃及其处理能力。 |

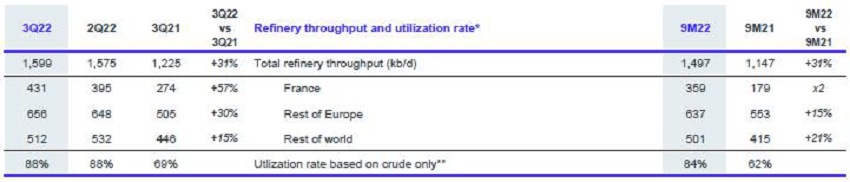

炼油厂产能:

| · | 2022年第三季度同比增长31%,原因是需求复苏,特别是欧洲和美国的需求复苏,法国的Dones炼油厂于2022年第二季度重启,德国的Leena炼油厂计划在2021年实现重大扭亏为盈。 |

| · | 前九个月同比增长31%,原因与法国诺曼底炼油厂蒸馏装置于2021年重新启动一样。 |

单体产量在2022年第三季度下降了13%,主要是由于亚洲需求下降,以及法国诺曼底和比利时安特卫普工厂计划外关闭。

| 4.4.2 | 结果 |

*调整项目详情 见财务报表中的行业信息。

**不包括 与租赁相关的财务费用。

炼油和化工部门调整后的净营业收入为:

| · | 2022年第三季度为19.35亿美元,而2021年第三季度为6.02亿美元,原因是俄罗斯石油产品进口减少导致馏分利润率较高,以及原油和石油产品交易活动的表现。 |

| · | 2022年前9个月58.15亿美元,是去年同期的4.3倍,这是由于欧洲和美国的高炼油利润率和更高的利用率,这是由于法国的Dones炼油厂在2022年第二季度重新启动,以及德国的Leena炼油厂计划在2021年实现重大扭亏为盈。 |

2022年第三季度现金流也大幅上升至21.64亿美元 ,是2021年第三季度的2.3倍,2022年前9个月达到65.6亿美元。

| 9 |

2022年第三季度,由于欧洲和美国汽油利润率下降,调整后的净运营业绩和现金流分别比2022年第二季度下降8.25亿美元和7.99亿美元。

| 4.5 | 市场营销与服务 |

| 4.5.1 | 石油产品销售 |

| * | 不包括贸易和大宗炼油销售。 |

2022年第三季度石油产品销售额同比下降3% ,反映出石油产品价格上涨导致需求下降,特别是在非洲。

与一年前相比,2022年前九个月的销售额稳定,这是因为全球航空和网络活动的复苏抵消了面向专业客户和工业客户的销售额的下降,尤其是在欧洲。

| 4.5.2 | 结果 |

*调整项目详情 见财务报表中的行业信息。

**不包括 与租赁相关的财务费用。

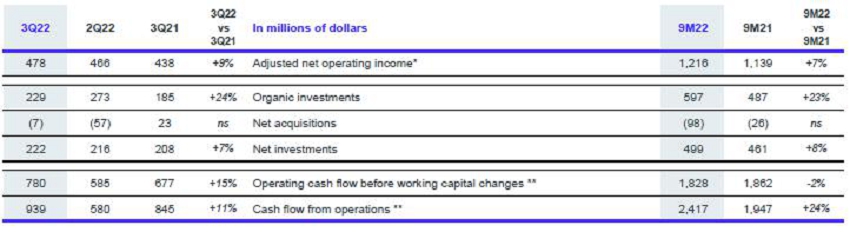

营销和服务部门的调整后净营业收入在2022年第三季度为4.78亿美元,同比增长9%,2022年前九个月为12.16亿美元, 主要得益于网络和航空活动的复苏。

2022年第三季度的现金流为7.8亿美元,今年前九个月的现金流为18.28亿美元。

| 10 |

| 5. | TotalEnertics结果 |

| 5.1 | 调整后的业务部门净营业收入 |

分部调整后的净营业收入为:

| · | 2022年第三季度为102.79亿美元,而去年同期为53.74亿美元,原因是石油和天然气价格上涨、炼油利润率和交易活动的良好表现, |

| · | 由于同样的原因,2022年前9个月的收入为302.37亿美元,而去年同期为128.93亿美元。 |

| 5.2 | 调整后的净收入(TotalEnergy份额) |

由于石油和天然气价格上涨、炼油利润率和交易活动的良好表现,TotalEnergie在2022年第三季度的调整后净收入为98.63亿美元 ,而2021年第三季度为47.69亿美元。

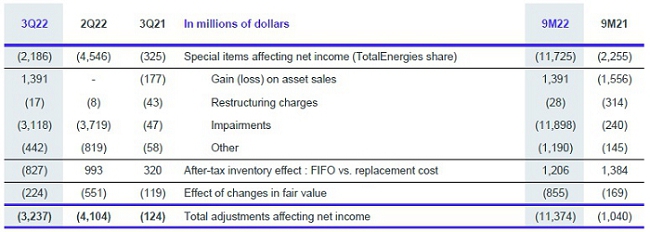

调整后的净收入不包括税后库存影响、非经常性项目和公允价值变动的影响(18).

净收益调整项目(19) 2022年第三季度为-32.37亿美元,主要是由于与俄罗斯相关的-31亿美元的新减值和-8亿美元的库存影响,但被部分出售SunPower股份的资本收益以及根据权益法持有和合并的股份重估为14亿美元的影响所部分抵消。

TotalEnergy于2022年第三季度的实际税率为44.1% ,而2022年第二季度为39.4%,2021年第三季度为39.6%,这主要是由于勘探和生产税率的提高,尤其是由于英国的能源利润税。

| 5.3 | 调整后每股收益 |

调整后的稀释后每股净收益为:

| · | 根据25.6亿股加权平均稀释股计算,2022年第三季度为3.83美元,而去年同期为1.76美元。 |

| · | 根据25.89亿股加权平均稀释后的 股票计算,2022年前九个月为10.96美元,而去年同期为4.14美元。 |

截至2022年9月30日,完全稀释的股份数量为25.43亿股。

作为2022年7月宣布的股东回报政策的一部分,TotalEnergy以20亿美元的价格回购了3890万股票,以供2022年第三季度注销。2022年前9个月,股票回购总额达50亿美元。

| 5.4 | 收购--资产出售 |

收购包括:

| · | 2022年第三季度17.16亿美元,主要用于以16.19亿美元收购Clearway Energy 集团50%的股份, |

| · | 于二零二二年首九个月,包括上述项目在内的5,580,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000美元,以及与授予阿塔普和Sepia生产分成合同有关的付款,以及与美国New York Bight海上风电特许权有关的奖金 。 |

资产出售包括:

| · | 2022年第三季度1.29亿美元,主要用于出售伊拉克Sarang油田18%的权益, |

| · | 于二零二二年首九个月支付9.95亿美元,包括上述项目及法国Landisiau发电厂的部分出售、SunPower出售其Enval股份及与出售文莱CA1海上区块权益有关的付款。 |

| (18) | 这些调整元素的说明见第20页。 |

| (19) | 净收入调整项目总额详见 第16页。而不是在帐目的附注中。 |

| 11 |

| 5.5 | 净现金流 |

TotalEnergie的净现金流(20) 是:

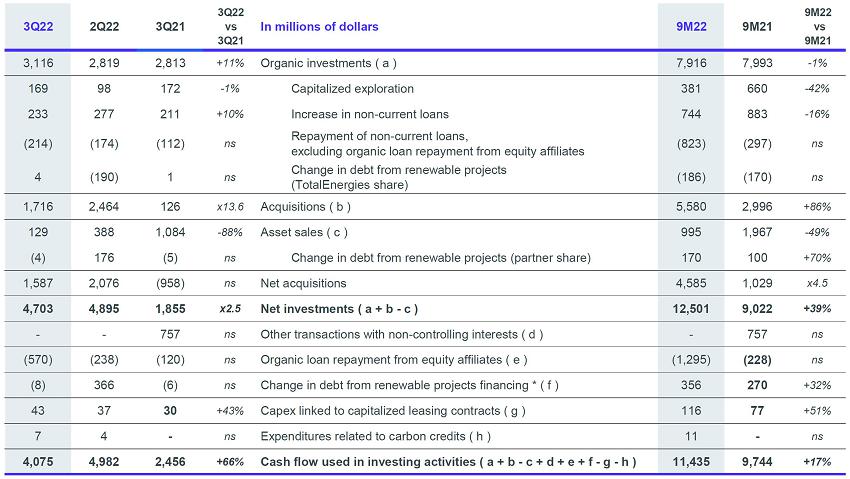

| · | 2022年第三季度为70.33亿美元,而去年同期为62.05亿美元,反映现金流增加37亿美元,2022年第三季度净投资增加28亿美元,至47.03亿美元, |

| · | 2022年前9个月为240.94亿美元,而去年同期为107.56亿美元,反映出现金流增加了168亿美元,2022年前9个月的净投资增加了35亿美元,达到125.01亿美元。 |

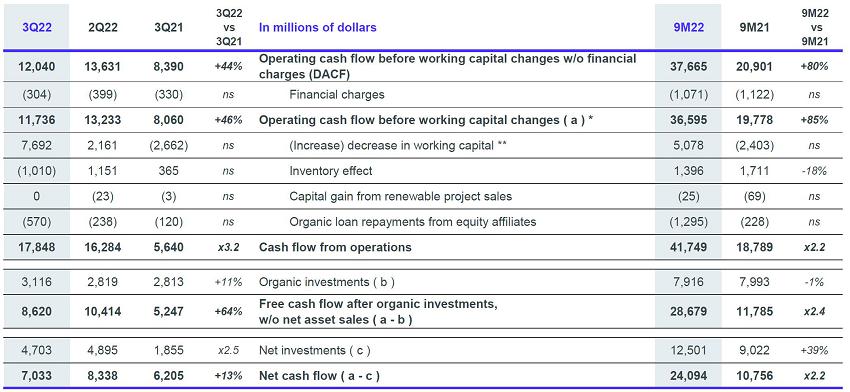

第三季度运营现金流为178.48亿美元,而现金流为117.36亿美元,反映了营运资本需求减少67亿美元的积极影响,主要原因是:

| · | 石油和石油产品平均价格下降对库存的价格影响 |

| · | 与英国天然气价格上涨和能源利润税相关的税负增加, |

| · | 追加保证金通知的减少, |

| · | 燃气和电力供应活动的季节性。 |

| 5.6 | 盈利能力 |

截至2022年9月30日的12个月的股本回报率为31.4%。

截至2022年9月30日的12个月,平均资本回报率为27.2% 。

| 6. | 道达尔法定账户 |

2022年前9个月,母公司道达尔的净收入为52.05亿欧元,而去年同期为56.35亿欧元。

| 7. | 2022年年度敏感性* |

| * | 敏感性在上一年第四季度业绩公布后每年修订一次。敏感度是基于对TotalEnergy在2022年的投资组合的假设进行的估计。实际结果可能与基于这些敏感度应用的估计有很大不同。欧元敏感度对调整后净营业收入的影响主要归因于炼油化工 。 本季度对欧洲天然气价格的敏感度进行了异常更新(见*)。 |

| ** | 在布伦特原油价格为60美元/桶的环境中。 |

| *** | 更新敏感性,包括英国能源利润税。 |

| 敏感度+/-0.4 B$从2022年第三季度开始,与英国和挪威的税收相关 |

| (20) | 现金净额FOW=现金流量-净投资(包括具有非控制性 利息的其他交易)。 |

| 12 |

| 8. | 总结与展望 |

石油和天然气市场的特点是波动性很大。尽管预计2023年全球经济增长将放缓,但欧佩克+决定将日产量削减200万桶,以及欧洲对俄罗斯石油禁令的实施将于2022年12月5日生效,这对油价起到了明显的支撑作用。天然气价格应该也会保持在高位,原因是欧洲需要进口液化天然气,以取代俄罗斯的天然气进口。此外,由于2023年2月生效的俄罗斯石油产品进口禁令,炼油利润率,特别是馏分油利润率应该会保持强劲。

TotalEnergie预计,由于计划维护减少和卡沙干生产重新开始,2022年第四季度的产量将达到约2.8Mboe/d。

鉴于最近 个月石油和天然气价格的演变以及价格公式的滞后效应,TotalEnergie预计其第四季度的液化天然气平均销售价格应在17美元/Mbtu以上。

凭借强劲的现金流产生和4%的杠杆率,公司确认了在周期中将35%-40%的现金流分配给股东的战略,同时加快了转型战略,2022年净投资约160亿美元,其中包括40亿美元的脱碳能源。

* * * *

首席财务官Jean-Pierre Sbraire将于今天下午13:30(巴黎时间)与财务分析师一起现场收听首席财务官Jean-Pierre Sbraire的英语演讲,您可以参考公司网站totalenergies.com上提供的信息,或拨打+44(0)121 281 8003或+1(718)705-8794。本次会议的录音将在活动结束时在公司网站totalenergies.com上公布。

* * * *

联系方式TotalEnergy

媒体关系:+33(0)1 47 44 46 99 l presse@totalenergies.com l@TotalEnergiesPR

投资者关系:+33(0)1 47 44 46 46 l ir@totalenergies.com

| 13 |

| 9. | 来自俄罗斯资产的结果 |

计入2022年第三季度减值31亿美元后,截至2022年9月30日,TotalEnergy在俄罗斯使用的资本为61.1亿美元。

10.分部运营信息

| 10.1 | 公司生产(勘探生产+IGRP) |

| 14 |

| 10.2 | 下游(炼油化工和营销服务) | |

| * | 烯烃,聚合物。 |

| 10.3 | 可再生能源 |

| (1) | 包括2021年第一季度生效的Adani Green Energy Ltd总产能的20%。 |

| (2) | 包括Clearway Energy Group总产能的50%,2022年第三季度生效。 |

| (3) | 期末数据。 |

| 15 |

| X | not specified, capacity |

| X | 未指定 ,PPA指的是容量 |

| 11. | 净收入调整项目 (TotalEnergy份额) |

| 12. | 调整后的EBITDA与合并财务报表的对账 |

| 12.1 | 调整后EBITDA的净收入(TotalEnergy 份额)的对账 |

| 16 |

| 12.2 | 将销售收入 与调整后的EBITDA和净收入(TotalEnergy份额)进行对账 |

| 17 |

| 13. | 投资--撤资 |

| * | 可再生项目的债务变化 (TotalEnergy份额和合作伙伴份额)。 |

| 14. | 现金流 |

| * | 营运资金变动前的营运现金流量定义为营运资金变动前按重置成本计算的营运活动现金流量,不包括IGRP合约按市价计价的影响 ,并包括来自可再生项目销售的资本收益。 |

| 历史数据已重述,以取消IGRP部门合同公平估值的影响。 |

| ** | 营运资本变动不包括IGRP合同按市值计价的影响。 |

| 18 |

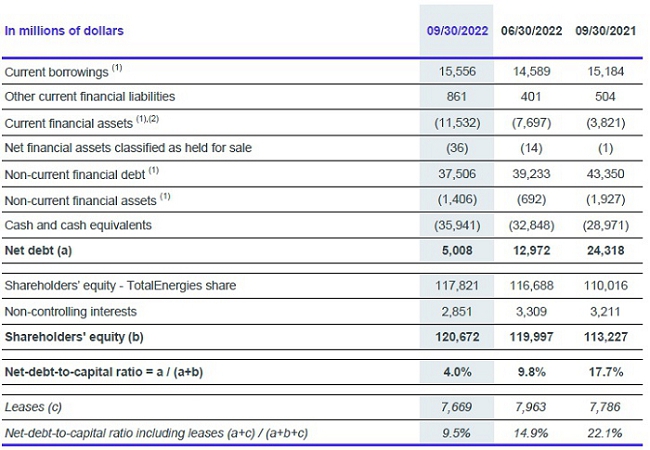

| 15. | 传动比 |

| (1) | 不包括租赁应收账款和租赁债务。 |

| (2) | 包括作为公司在有组织市场上活动的一部分持有的初始利润率 。 |

| 16. | 平均已动用资本回报率 |

截至2022年9月30日的12个月

截至2022年6月30日的12个月

截至2021年9月30日的12个月

| * | 按重置成本计算(不包括税后库存影响)。 |

| 19 |

免责声明:

本文件中所称的TotalEnergy、TotalEnergy 公司、公司是指道达尔及道达尔直接或间接控制的合并主体。同样,“我们”、“我们”和“我们的”也可以用来指代这些实体或其雇员。道达尔直接或间接持股的单位是独立的法人单位。

本新闻稿展示了道达尔截至2022年9月30日的合并财务报表中2022年第三季度和2022年前9个月的业绩。法定审计师的有限审查程序正在进行中。综合财务报表附注(未经审计) 可在totalenergies.com网站上查阅。

本文档可能包含1995年《私人证券诉讼改革法》所指的前瞻性陈述,尤其是关于TotalEnergy的财务状况、运营结果、业务活动和产业战略。本文件还可能包含关于TotalEnergy的前景、目标、改进领域和目标的陈述,包括关于气候变化和碳中和(净零排放)的陈述。雄心壮志表达了TotalEnergie所希望的结果,它指定要部署的手段不只依赖于TotalEnergie。这些前瞻性陈述通常可以通过使用未来或条件时态或 前瞻性词汇来识别,如“设想”、“打算”、“预期”、“相信”、“考虑”、 “计划”、“预期”、“思考”、“目标”、“目标”或类似术语。本文中包含的此类 前瞻性陈述基于在特定经济、竞争和监管环境中准备的经济数据、估计和假设,TotalEnergie认为截至本文发表之日,这些数据、估计和假设是合理的。

这些前瞻性陈述不是历史数据,不应被解读为对所宣布的观点、目标或目标将会实现的保证。由于与经济、金融、竞争和监管环境有关的不确定性,或者由于风险因素的发生,例如,特别是原油和天然气的价格波动、石油产品的需求和价格的演变、生产结果和储量估计的变化、实现成本降低和运营效率的能力,这些风险因素的发生,特别是原油和天然气的价格波动、生产结果和储量估计的变化、实现成本降低和运营效率的能力,这些因素在未来可能被证明是不准确的,并可能演变或修改。法律法规的变化,包括与环境和气候有关的变化、货币波动以及经济和政治发展、市场状况的变化、市场份额的丧失 和消费者偏好的变化,或者新冠肺炎疫情等流行病。此外,某些财务信息以估计为基础,特别是在评估资产的可收回价值和相关资产的潜在减值时。

道达尔及其任何子公司均无义务根据新信息、未来事件或其他情况公开更新本文档中包含的任何前瞻性信息或陈述、目标或趋势 。关于可能对TotalEnergy的业务、财务状况产生重大不利影响的风险因素的信息,包括其营业收入和现金流、声誉、前景或TotalEnergy发行的金融工具的价值,已在最新版本的通用注册文件中提供,该文件由道达尔提交给法国Autoritédes Marchés金融家以及提交给美国证券交易委员会(“美国证券交易委员会”)的Form 20-F年报 。

按业务部门划分的财务信息根据内部报告系统进行报告,并显示用于管理和衡量TotalEnergie业绩的内部部门信息 。除《国际财务报告准则》的衡量标准外,还提出了某些替代业绩指标,例如不包括下述调整项目的业绩指标(经调整的营业收入、经调整的净营业收入、经调整的净收入)、股本回报率(ROE)、平均资本回报率(ROACE)、杠杆率、营运资本变动前的营运现金流、股东回报率 。这些指标旨在便利分析TotalEnergy的财务业绩和比较不同时期的收入。它们允许投资者跟踪内部使用的衡量标准,以管理和衡量TotalEnergy的业绩。

这些调整项目包括:

(I)特别物品

由于其特殊性质或特殊重要性, 某些符合“特殊项目”资格的交易不包括在业务分类数字中。一般而言,特殊项目 涉及重大、不常见或不寻常的交易。然而,在某些情况下,重组 成本或资产处置等不被认为代表正常业务过程的交易可能被视为特殊的 项目,尽管它们可能在过去几年内发生或可能在未来几年内再次发生。

(二)存货计价效果

炼油及化学品和营销及服务部门的调整结果按重置成本法列示。此方法用于评估细分市场的表现,并便于将细分市场的表现与TotalEnergy的主要竞争对手的表现进行比较。

重置成本法近似于后进先出(LIFO)法,损益表中存货价值的变化取决于存货的性质,是根据一个时期与另一个时期之间的月末价差或该时期的平均价格而不是历史价值来确定的。存货计价效果是根据先进先出(先进先出)计算的结果与重置成本之间的差额。

(三)公允价值变动的影响

公允价值变动的影响作为调整项目列示 ,反映了TotalEnergy管理层使用的内部业绩衡量标准与国际财务报告准则下这些交易的会计核算之间的差异。

《国际财务报告准则》要求交易库存按其公允价值使用期末现货价格进行记录。为了最好地反映通过衍生品交易对经济风险敞口的管理,用于衡量业绩的内部指标包括基于远期价格的交易库存估值。

TotalEnergy在其交易活动中签订仓储合同,其未来影响按公允价值记录在TotalEnergy的内部经济表现中。国际财务报告准则排除了对这一公允价值影响的确认。

此外,TotalEnergy还通过衍生工具 对某些运营合同或资产进行风险管理。根据国际财务报告准则,这些衍生工具按公允价值入账,而相关营运交易则按发生时入账。内部指标推迟衍生品的公允价值,以与交易发生相匹配。

经调整的结果(经调整的营业收入、经调整的净营业收入、经调整的净收入)定义为重置成本结果,经特殊项目调整,不包括公允价值变动的影响。

按完全调整后摊薄后每股收益列报的欧元金额为按适用期间欧元-美元(欧元-美元)平均汇率折算的美元金额, 不是以欧元编制财务报表的结果。

给美国投资者的警示-美国证券交易委员会允许石油和天然气公司在提交给美国证券交易委员会的文件中单独披露公司根据美国证券交易委员会规则确定的已探明、可能和可能的储量。我们在本新闻稿中可能会使用美国证券交易委员会指导方针严格禁止我们在提交给美国证券交易委员会的文件中使用的某些术语,如“潜在储量”或“资源”。敦促美国投资者 仔细考虑道达尔的20-F表格,文件N°1-10888,可从我们的2,Place Jean Millier-Arche Nord Couole/Regnault-92078 Paris-La Défense Cedex,France,或在我们的网站totalenergies.com上获得。您 也可以通过拨打电话1-800-美国证券交易委员会-0330或在美国证券交易委员会网站sec.gov上获取此表格。

| 20 |