生意场

一般公司信息

Haleon于2021年10月20日根据《公司法》在英格兰和威尔士注册为私人股份有限公司,注册名称为DRVW 2022 Limited,注册号为13691224。Haleon于2022年2月23日重新注册为上市有限公司(DRVW 2022 Plc),并于2022年2月28日更名为Haleon plc。Haleon运营所依据的主要立法是《公司法》和根据公司法制定的条例。

分离后,Haleon的主要活动是作为 集团的最终控股公司。

Haleon的注册地在英格兰和威尔士,其注册和总部位于英国KT13 0NY萨里郡Weybridge Heights一楼5号楼。海伦公司注册办事处的电话号码为+441932 822000,网址为www.haleon.com。Haleon网站上的信息不构成本招股说明书的一部分。

集团的演变

自2012年以来,集团通过渐进式战略并购和撤资进行了转型 ,打造了消费者保健领域的世界领先企业。

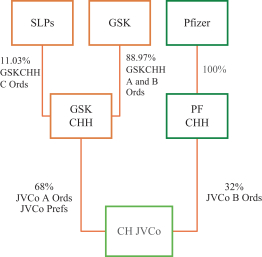

集团的规模已大幅扩张 通过2015年传统的GSK消费者保健业务与诺华消费者保健业务的成功合并,以及随后该业务于2019年与辉瑞消费者保健业务的合并, 在2021财年达到95亿GB的收入。此外,自2012年以来,通过逐步剥离GSK集团的营养品业务(包括Lucozade、Ribena和Horlicks) ,以及集团剥离非战略性场外品牌,包括最近的计划,在2019财年至2021财年期间剥离非战略性和成长型稀释品牌(剥离的品牌净收益总计11亿GB以及剥离的品牌包括Breath Right、Physiogel和Vnowuton),集团的重点有所加强。这一深思熟虑的战略使投资组合更专注于增长更快的类别、市场和渠道。这些交易也为本集团的更广泛转型提供了催化剂,如下所述。

自2012年以来,集团业务中的关键并购里程碑摘要如下:

83