目录错误!未定义书签。

第一部分错误!未定义书签。

项目1.业务错误!未定义书签。

引言错误!未定义书签。

人力资本资源错误!未定义书签。

门店运营错误!未定义书签。

存储格式错误!未定义书签。

我们相信我们的商店是“目的地商店”,产生自己的流量,而不是依赖于相邻商店创造的流量。因此,我们将大多数商店设在交通便利、停车方便的主干道上。错误!未定义书签。

仓储人员及培训错误!未定义书签。

商店支持中心错误!未定义书签。

所有门店支持功能都集中在我们位于田纳西州孟菲斯、墨西哥蒙特雷、墨西哥奇瓦瓦和巴西圣保罗的门店支持中心。我们相信,这种集中化增强了我们在商店层面的销售和营销战略的一致性执行,同时降低了销售费用和成本。错误!未定义书签。

商店自动化错误!未定义书签。

商业广告错误!未定义书签。

门店开发错误!未定义书签。

营销和商品销售战略错误!未定义书签。

客户服务错误!未定义书签。

商品营销错误!未定义书签。

定价错误!未定义书签。

品牌营销:营销与忠诚度错误!未定义书签。

采购和供应链错误!未定义书签。

竞争错误!未定义书签。

政府关系错误!未定义书签。

商标和专利错误!未定义书签。

季节性错误!未定义书签。

自动区域网站错误!未定义书签。

关于我们的执行官员的信息错误!未定义书签。

威廉·C·罗兹,三岁,57岁-总裁主席兼客户满意度首席执行官错误!未定义书签。

普雷斯顿·B·弗雷泽,46岁-执行副总裁总裁-门店运营、商业和损失预防、客户满意度错误!未定义书签。

托马斯·B·纽伯恩,60岁-执行副总裁总裁-国际,信息技术和所有数据,客户满意度错误!未定义书签。

多明戈·J·赫塔多,61-高级副总裁-国际,客户满意度错误!未定义书签。

克里斯汀·C·赖特,46岁-高级副总裁-客户满意度总法律顾问兼秘书错误!未定义书签。

项目1B。未解决的员工意见错误!未定义书签。

项目2.财产错误!未定义书签。

项目3.法律诉讼错误!未定义书签。

项目4.矿山安全信息披露错误!未定义书签。

第II部24

项目5.注册人普通股市场、相关股东事项和发行人购买股权证券24

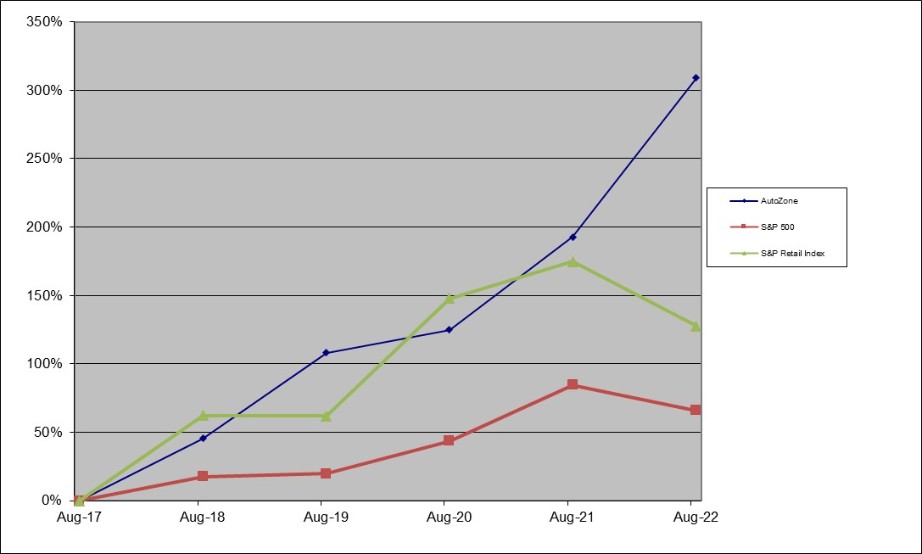

股票表现图表25

项目6.保留错误!未定义书签。

项目7.管理层对财务状况和经营成果的讨论和分析错误!未定义书签。

执行摘要错误!未定义书签。

在2022财年,我们实现了创纪录的净收入24亿美元,同比增长11.9%,销售额增长16亿美元,同比增长11.1%。 国内商用车销量增长26.5%,占国内汽车零部件销量的28.8%。在过去的一年里,我们的零售额和商业销售额都有所增长,这是因为我们在旨在提高我们更频繁地向客户说“是”的能力和加快我们的商业增长的计划方面取得了进展。错误!未定义书签。

我们的业务受到经济内部各种因素的影响,这些因素既影响我们的消费者,也影响我们的行业,包括但不限于通胀、燃料成本、工资率、供应链中断、招聘和其他经济状况。鉴于这些宏观经济因素的性质,我们无法预测某些趋势是否或将持续多久,也无法预测这些趋势将在多大程度上影响我们未来。错误!未定义书签。

行驶里程错误!未定义书签。

车龄超过七年或更老的车辆错误!未定义书签。

经营成果错误!未定义书签。

下表重点介绍了过去5年的精选财务信息:错误!未定义书签。

2022财年与2021财年的对比错误!未定义书签。

2021财年与2020财年的对比错误!未定义书签。

季度期间错误!未定义书签。

流动性与资本资源错误!未定义书签。

债务工具错误!未定义书签。

股票回购错误!未定义书签。

财务承诺错误!未定义书签。

非公认会计准则财务指标的对账错误!未定义书签。

非公认会计准则财务计量的对账:股票回购和债务变动前的现金流错误!未定义书签。

非公认会计准则财务指标的对账:调整后的债务与EBITDAR之比错误!未定义书签。

(1)截至2019年8月31日的财年由53周组成。错误!未定义书签。

近期会计公告错误!未定义书签。

关键会计政策和估算错误!未定义书签。

自保准备金错误!未定义书签。

所得税错误!未定义书签。

供应商津贴错误!未定义书签。

第7A项。关于市场风险的定量和定性披露错误!未定义书签。

利率风险错误!未定义书签。

外币风险错误!未定义书签。

项目8.财务报表和补充数据42

管理层关于财务报告内部控制的报告错误!未定义书签。

AutoZone,Inc.合并损益表错误!未定义书签。

请参阅合并财务报表附注。错误!未定义书签。

请参阅合并财务报表附注。错误!未定义书签。

AutoZone,Inc.合并资产负债表错误!未定义书签。

请参阅合并财务报表附注。错误!未定义书签。

AutoZone,Inc.合并现金流量表错误!未定义书签。

请参阅合并财务报表附注。错误!未定义书签。

AutoZone,Inc.股东亏损合并报表错误!未定义书签。

请参阅合并财务报表附注。错误!未定义书签。

合并财务报表附注错误!未定义书签。

附注A--重要会计政策错误!未定义书签。

销售成本错误!未定义书签。

营运、销售、一般及行政开支错误!未定义书签。

近期发布的会计公告:错误!未定义书签。

附注--基于B股的支付错误!未定义书签。

股份支付计划概述错误!未定义书签。

修改和重新启动AutoZone,Inc.2011年股权激励奖励计划错误!未定义书签。

AutoZone,Inc.董事薪酬计划错误!未定义书签。

股票期权错误!未定义书签。

限售股单位错误!未定义书签。

股票增值权错误!未定义书签。

员工购股计划和高管购股计划错误!未定义书签。

附注C--应计费用和其他错误!未定义书签。

附注D--所得税错误!未定义书签。

附注E-公允价值计量错误!未定义书签。

按公允价值经常性计量的可交易债务证券错误!未定义书签。

非经常性公允价值计量的非金融资产错误!未定义书签。

未按公允价值确认的金融工具错误!未定义书签。

附注F--可出售债务证券错误!未定义书签。

附注G-累计其他全面损失错误!未定义书签。

(1)外币显示为扣除美国税后的净额,以计入某些未分配的非美国子公司收益的外币影响。其他外币没有扣除额外的美国税,因为非美国子公司的其他基差打算永久再投资错误!未定义书签。

附注H-衍生金融工具错误!未定义书签。

附注J--利息支出错误!未定义书签。

注:K-股票回购计划错误!未定义书签。

附注L-401(K)储蓄计划错误!未定义书签。

附注:M-租契错误!未定义书签。

附注N--承付款和或有事项错误!未定义书签。

注O-诉讼错误!未定义书签。

注:P-细分市场报告错误!未定义书签。

项目9.会计和财务披露方面的变更和与会计师的分歧错误!未定义书签。

第9A项。控制和程序错误!未定义书签。

项目9B。其他信息错误!未定义书签。

项目9C。关于妨碍检查的外国司法管辖区的披露错误!未定义书签。

第三部分错误!未定义书签。

项目10.董事、高级管理人员和公司治理错误!未定义书签。

项目11.高管薪酬错误!未定义书签。

项目12.某些实益所有人的担保所有权和管理层及有关股东事项错误!未定义书签。

第13项:某些关系和关联交易,以及董事独立性错误!未定义书签。

项目14.主要会计费用和服务错误!未定义书签。

第四部分错误!未定义书签。

项目15.证物和财务报表附表76

(A)财务报表76

(b) 陈列品76

年息3.250厘的优先债券,2025年到期。通过引用附件4.4并入2015年4月29日的表格8-K的当前报告。错误!未定义书签。

根据日期为2003年8月8日的契约第3.2节,于2016年4月21日发出的高级人员证书,列明2026年到期的3.125厘高级债券的条款。通过引用附件4.2并入日期为2016年4月21日的表格8-K的当前报告。错误!未定义书签。

表格3.125厘高级债券,2026年到期。通过引用附件4.4并入日期为2016年4月21日的表格8-K的当前报告。错误!未定义书签。

根据日期为2003年8月8日的契约第3.2节,于2017年4月18日发出的高级人员证书,列明2027年到期的3.750厘高级债券的条款。通过引用附件4.1并入日期为2017年4月18日的表格8K的当前报告。错误!未定义书签。

根据日期为2003年8月8日的契约第3.2节,于2019年4月18日发出的高级人员证书,列明2024年到期的3.125厘高级债券的条款。通过引用附件4.1并入日期为2019年4月18日的表格8K的当前报告。错误!未定义书签。

根据日期为2003年8月8日的契约第3.2节,于2019年4月18日发出的高级人员证书,列明2029年到期的3.750厘高级债券的条款。通过引用附件4.2并入日期为2019年4月18日的表格8K的当前报告。错误!未定义书签。

年息3.125的优先债券,2024年到期。通过引用附件4.3并入日期为2019年4月18日的表格8K的当前报告。错误!未定义书签。

年息3.750的优先债券,2029年到期。通过引用附件4.4并入日期为2019年4月18日的表格8K的当前报告。错误!未定义书签。

日期为2020年3月30日的高级人员证书,根据日期为2003年8月8日的契约第3.2节,列出2025年到期的3.625%高级债券的条款。参照附件4.1并入日期为2020年3月30日的表格8-K的当前报告。错误!未定义书签。

日期为2020年3月30日的高级人员证书,根据日期为2003年8月8日的契约第3.2节,列出2030年到期的4.000%高级债券的条款。通过引用附件4.2并入2020年3月30日的8-K表格的当前报告。错误!未定义书签。

年息3.625厘的优先债券,2025年到期。参照附件4.3并入日期为2020年3月30日的表格8-K的当前报告。错误!未定义书签。

年息4.000的优先债券,2030年到期。参照附件4.4并入本报告日期为2020年3月30日的表格8-K。错误!未定义书签。

年息4.000的优先债券,2030年到期。参照附件4.5并入日期为2020年3月30日的表格8-K的当前报告。错误!未定义书签。

年息1.650的优先债券,2031年到期。通过引用附件4.2并入日期为2020年8月14日的表格8-K的当前报告。错误!未定义书签。

年息1.650的优先债券,2031年到期。通过引用附件4.3并入日期为2020年8月14日的本报告的8-K表。错误!未定义书签。

日期为2020年8月14日的高级人员证书,根据日期为2003年8月8日的契约第3.2节,列出2031年到期的1.650%高级债券的条款。通过引用附件4.1并入日期为2020年8月14日的本报告的8-K表。错误!未定义书签。

日期为2022年8月1日的高级人员证书,根据日期为2003年8月8日的契约第3.2节,列出2032年到期的4.750%高级债券的条款。通过引用附件4.1并入日期为2022年8月1日的表格8K的当前报告。错误!未定义书签。

年息4.750的优先债券,2032年到期。通过引用附件4.2并入日期为2022年8月1日的表格8-K的当前报告。错误!未定义书签。

AutoZone,Inc.证券说明,引用日期为2019年10月28日的Form 10-K年度报告的附件4.24。错误!未定义书签。

AutoZone,Inc.第六次修订和重新制定高管股票购买计划。通过引用附件A并入日期为2016年10月24日的最终委托书,用于2016年12月14日举行的股东周年大会。错误!未定义书签。

项目16.表格10K摘要错误!未定义书签。

签名错误!未定义书签。