目录表

KINS科技集团有限公司。

KINS股东特别大会将于2022年召开的通知

特此通知,特拉华州公司KINS技术集团有限公司(简称“KINS”)的股东特别会议(以下简称“KINS特别会议”)将于2022年旧金山时间举行。鉴于新冠肺炎的流行,并为了保护KINS股东和社区的健康,KINS特别会议将是通过音频网络直播进行的完全虚拟的股东会议。您可以通过访问并输入您的控制号码来参加KINS特别会议,具体说明请参阅随附的委托书/招股说明书。

出于以下目的,诚挚邀请您出席KINS特别会议:

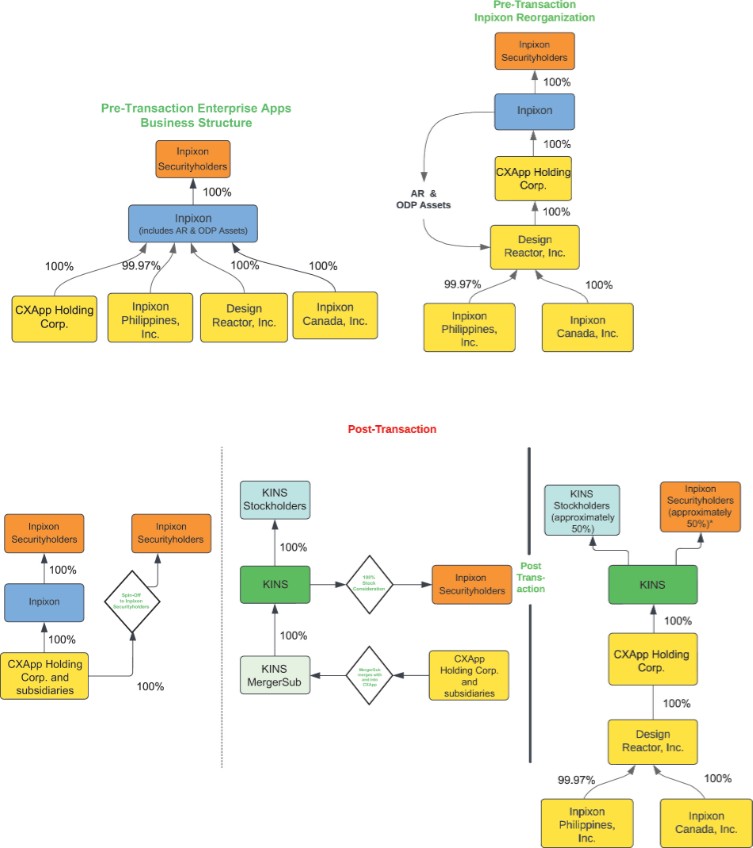

| 1. | 建议1企业合并建议-审议及表决由KINS、KINS旗下特拉华州公司及全资附属公司KINS Merger Sub Inc.(“合并子公司”)、内华达州公司(“InPixon”)及特拉华州公司(“CXApp”)的CXApp Holding Corp.(“CXApp”)提出的于2022年9月25日(可能不时修订及/或重述,称为“合并协议”)的合并协议及计划的建议,根据该建议,合并子公司将与CXApp合并并并入CXApp,CXApp为尚存公司及KINS及其拟进行的交易的全资附属公司(统称为“合并”)。合并完成后的KINS在本文中被称为“新CXApp”。本委托书/招股说明书附上一份合并协议副本,作为附件A(《企业合并方案》); |

| 2. | 建议2:约章修订建议-审议及表决一项建议,批准及通过第二份经修订及重述的合资公司注册证书(“建议的约章”),以取代现行有效的经修订及重述的注册证书(“现有约章”),如获批准,将于合并生效时生效(建议的约章副本附于本委托书/招股章程后,内容为附件C),如本委托书/招股说明书(“宪章修正案建议”)所进一步描述; |

| 3. | 建议3(A)-(D):咨询修订建议-审议在不具约束力的咨询基础上核准拟议宪章中某些治理建议的建议并进行表决,这些建议根据美国证券交易委员会(“美国证券交易委员会”)的指导意见单独提交,以使股东有机会就重要的公司治理规定提出各自的意见(该等建议统称为“咨询修正案建议”); |

| (a) | 第3(A)号建议:咨询修订建议A-批准和通过拟议宪章中的一项条款,规定新的CXApp的名称将是“CXApp Inc.”; |

| (b) | 第3(B)号建议:咨询修订建议B-KIN的法定股本数目由(A)200,000,000股KIN A类普通股、20,000,000股KIN B类普通股(其股份将全部转换为与合并有关的A类普通股)及2,000,000股KIN优先股,改为(B)200,000,000股新CXApp A类普通股(“新CXApp A类普通股”)、10,000,000股新CXApp C类普通股(“新CXApp C类普通股”)及2,000,000股新CXApp优先股; |

| (c) | 第3(C)号建议:咨询修订建议C-规定将董事会分为三类董事,并将合并后的公司董事会的规模改为最多五(5)名董事; |

i